Global Edible Cutlery Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

38.20 Million

USD

76.79 Million

2024

2032

USD

38.20 Million

USD

76.79 Million

2024

2032

| 2025 –2032 | |

| USD 38.20 Million | |

| USD 76.79 Million | |

| % | |

|

Mercado global de cubiertos comestibles, por tipo de producto (cuchara, tenedor, cuchillo, tenedor-cuchara-cuchara y palillos), tipo de material (salvado de trigo, salvado de arroz, sorgo, maíz, mijo y otros), sabor (simple, dulce y picante), uso final (puntos de venta de alimentos, hoteles, restaurantes y cafeterías, restaurantes de servicio rápido, servicios de comida institucionales, cines, catering de aerolíneas y ferrocarriles, escuelas y oficinas, hospitales y uso doméstico) y canal de venta (fabricantes [venta directa], distribuidores, minoristas, hipermercados, supermercados, tiendas de conveniencia, tiendas especializadas y comercio electrónico): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de cubiertos comestibles

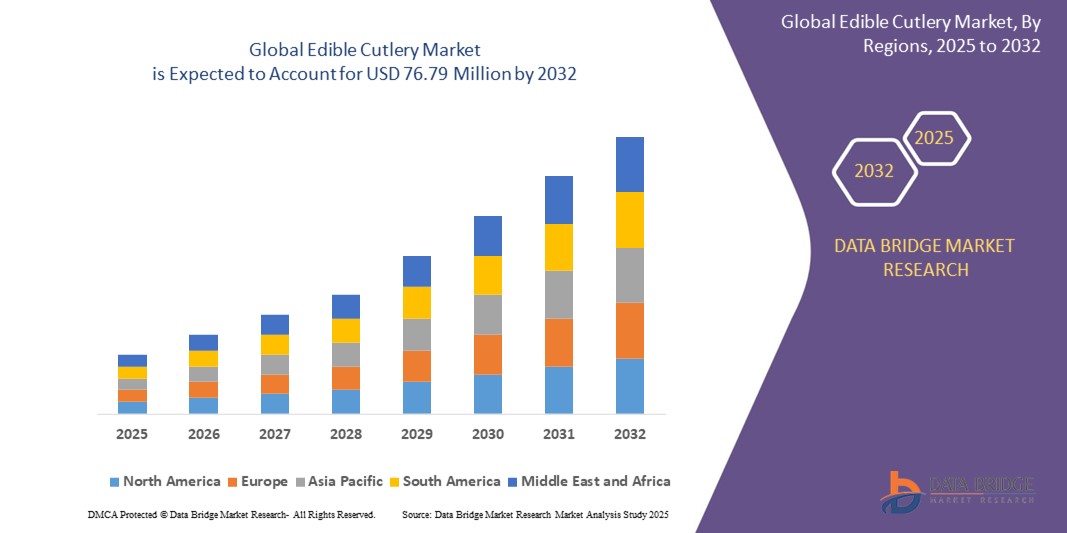

- El tamaño del mercado global de cubiertos comestibles se valoró en USD 38,20 millones en 2024 y se espera que alcance los USD 76,79 millones para 2032 , con una CAGR del 9,12% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente conciencia de los consumidores sobre la sostenibilidad ambiental, la creciente demanda de alternativas ecológicas a los cubiertos de plástico de un solo uso y los avances en las tecnologías de materiales comestibles.

- La creciente preferencia por productos biodegradables y sostenibles, junto con las estrictas regulaciones gubernamentales sobre el uso de plástico, está acelerando la adopción de cubiertos comestibles en varios sectores, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de cubiertos comestibles

- Los cubiertos comestibles, hechos de materiales comestibles como salvado de trigo, salvado de arroz y sorgo, sirven como una alternativa ecológica a los cubiertos de plástico tradicionales, ofreciendo sostenibilidad y conveniencia para el servicio de alimentos y aplicaciones domésticas.

- La demanda de cubiertos comestibles está impulsada por las crecientes preocupaciones ambientales, el impulso mundial para reducir los residuos plásticos y la creciente preferencia de los consumidores por productos sostenibles y biodegradables.

- América del Norte dominó el mercado de cubiertos comestibles con la mayor participación en los ingresos del 38,5 % en 2024, impulsada por la alta conciencia de los consumidores sobre la sostenibilidad, las estrictas regulaciones sobre los plásticos de un solo uso y la presencia de fabricantes clave.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento durante el período de pronóstico, impulsada por la rápida urbanización, la creciente conciencia ambiental y el aumento de los ingresos disponibles en países como India y China.

- El segmento de cucharas dominó la mayor participación en los ingresos del mercado con un 38,3 % en 2024, atribuido a su uso generalizado en diversas culturas, particularmente en países como India, Bután y Myanmar, donde comer con las manos es común y las cucharas son un utensilio familiar.

Alcance del informe y segmentación del mercado de cubiertos comestibles

|

Atributos |

Análisis clave del mercado de cubiertos comestibles |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de cubiertos comestibles

“Aumento de la integración de materiales innovadores y tecnologías de producción”

- El mercado mundial de cubiertos comestibles está experimentando una tendencia significativa hacia la integración de materiales innovadores y tecnologías de producción avanzadas.

- Los fabricantes están aprovechando materiales como el salvado de trigo, el salvado de arroz, el sorgo, el maíz, el mijo y opciones novedosas como el almidón de apio y de patata para crear utensilios duraderos, biodegradables y comestibles.

- Las técnicas de producción avanzadas, como el proceso Frenvi y las tecnologías de moldeo mejoradas, mejoran la eficiencia, la escalabilidad y la calidad de los cubiertos comestibles, haciéndolos más atractivos para los consumidores y las empresas.

- Por ejemplo, empresas como EATlery y EdiblePRO están introduciendo productos como cucharas y tenedores saborizados con mayor durabilidad y perfiles de sabor únicos, como chocolate, sésamo y variantes dulces y saladas.

- Estas innovaciones mejoran la funcionalidad y el atractivo para el consumidor de los cubiertos comestibles, alineándose con los objetivos de sostenibilidad y aumentando la adopción en los sectores de servicios de alimentación y del hogar.

- Las tecnologías también permiten personalizar las texturas, los sabores y los diseños ergonómicos de los productos para satisfacer diversas preferencias culinarias y hábitos alimentarios culturales.

Dinámica del mercado de cubiertos comestibles

Conductor

Creciente demanda de alternativas sostenibles y ecológicas

- La creciente conciencia de los consumidores sobre los problemas ambientales, en particular la contaminación plástica, es un impulsor importante del mercado mundial de cubiertos comestibles.

- Los cubiertos comestibles, elaborados con materiales naturales como salvado de trigo, salvado de arroz, sorgo, maíz y mijo, ofrecen una alternativa biodegradable y comestible a los utensilios de plástico de un solo uso, reduciendo los residuos en vertederos y océanos.

- Las regulaciones gubernamentales, como las prohibiciones de plásticos de un solo uso en regiones como la Unión Europea y partes de Asia-Pacífico, están acelerando la adopción de cubiertos comestibles.

- La proliferación de tendencias de consumo con conciencia ecológica y de iniciativas de sostenibilidad corporativa está impulsando la demanda en varios sectores de uso final, incluidos establecimientos de servicios de alimentación, hoteles, restaurantes, cafés, restaurantes de servicio rápido, servicios de alimentación institucionales, cines, catering de aerolíneas y ferrocarriles, escuelas, oficinas, hospitales y uso doméstico.

- Los fabricantes ofrecen cada vez más una variedad de tipos de productos para satisfacer las diversas necesidades de los consumidores, lo que impulsa aún más el crecimiento del mercado.

Restricción/Desafío

“Altos costos de producción y resistencia cultural”

- Los altos costos iniciales asociados con la obtención de materiales naturales, el desarrollo de procesos de fabricación especializados y la garantía de la durabilidad del producto plantean una barrera importante para la adopción generalizada, en particular en mercados sensibles a los costos.

- La producción de cubiertos comestibles, especialmente con materiales de primera calidad como harina multigrano orgánica o variantes saborizadas, puede ser más costosa que las alternativas tradicionales de plástico o compostables como el bambú o el papel.

- Las preferencias culturales y culinarias presentan otro desafío, ya que algunas regiones con fuertes tradiciones de uso de utensilios específicos pueden resistirse a adoptar cubiertos comestibles, lo que requiere esfuerzos de educación y marketing específicos.

- Los datos de los informes indican que la competencia de otras alternativas ecológicas, como los utensilios compostables, y los desafíos de infraestructura para la eliminación en regiones que carecen de instalaciones de compostaje pueden obstaculizar el crecimiento del mercado.

- Estos factores pueden limitar la expansión del mercado, particularmente en los mercados emergentes donde la sensibilidad a los costos y las normas culturales juegan un papel importante.

Alcance del mercado de cubiertos comestibles

El mercado está segmentado según el tipo de producto, tipo de material, sabor, uso final y canal de venta.

- Por tipo de producto

Según el tipo de producto, el mercado global de cubiertos comestibles se segmenta en cucharas, tenedores, cuchillos, cucharones y palillos. El segmento de las cucharas dominó la mayor cuota de mercado con un 38,3% en 2024, gracias a su uso generalizado en diversas culturas, especialmente en países como India, Bután y Myanmar, donde comer con las manos es común y las cucharas son un utensilio común. La creciente atención a los estilos de vida saludables y sostenibles impulsa aún más la demanda de cucharas comestibles, elaboradas con ingredientes naturales como el sorgo, el arroz y el trigo.

Se prevé que el segmento de tenedores-cuchara experimente la tasa de crecimiento más rápida, del 9,2 %, entre 2025 y 2032, gracias a su funcionalidad híbrida, que lo hace muy práctico para los consumidores, especialmente en viajes y restaurantes de comida rápida. Su atractivo ecológico y su compatibilidad con diversos tipos de alimentos, como sopas y ensaladas, impulsan su adopción, especialmente en la industria aeronáutica.

- Por tipo de material

Según el tipo de material, el mercado global de cubiertos comestibles se segmenta en salvado de trigo, salvado de arroz, sorgo, maíz, mijo, entre otros. El segmento de maíz dominó el mercado con una participación en los ingresos del 44,0 % en 2024, gracias a su amplia disponibilidad, rentabilidad y alto contenido de almidón, lo que garantiza cubiertos comestibles resistentes y duraderos. Los cubiertos a base de maíz son biodegradables, compostables y se alinean con las iniciativas globales para reducir los residuos plásticos.

Se prevé que el segmento del salvado de trigo crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,1 %, entre 2025 y 2032. Esto se debe a su alto contenido en fibra y nutrientes, lo que lo convierte en una opción más saludable para los consumidores con conciencia ecológica. Su abastecimiento rentable y su integración en la cadena de valor agrícola impulsan aún más su rápido crecimiento.

- Por sabor

En cuanto al sabor, el mercado global de cubiertos comestibles se segmenta en sabores simples, dulces y picantes. El segmento de sabores dulces, en particular las cucharas y tazones con sabor a chocolate, tuvo la mayor participación de mercado en 2024, impulsado por su atractivo universal para todos los grupos de edad y su uso en restaurantes y catering para aperitivos y postres.

Se espera que el segmento de sabores picantes experimente un crecimiento significativo entre 2025 y 2032, impulsado por el interés de los consumidores en sabores innovadores como peri peri, jengibre y ajo y masala, que mejoran la experiencia gastronómica sin comprometer la funcionalidad del utensilio.

- Por uso final

En función del uso final, el mercado global de cubiertos comestibles se segmenta en establecimientos de restauración, hoteles, restaurantes y cafeterías, restaurantes de comida rápida, servicios de alimentación institucional, cines, catering para aerolíneas y ferrocarriles, escuelas y oficinas, hospitales y uso doméstico. El segmento comercial, que abarca establecimientos de restauración, restaurantes y cafeterías, obtuvo la mayor participación en los ingresos, con un 81,4 % en 2024, impulsado por la adopción de cubiertos comestibles por parte de la industria de la restauración para reducir la huella ambiental y alinearse con los objetivos de sostenibilidad.

Se proyecta que el segmento de consumo doméstico crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,4 %, entre 2025 y 2032, impulsado por la creciente concienciación de los consumidores sobre la contaminación por plásticos y la preferencia por productos ecológicos. El auge de la comida a domicilio, especialmente tras la COVID-19, ha acelerado aún más la demanda de cubiertos comestibles en los hogares.

- Por canal de venta

Según el canal de venta, el mercado global de cubiertos comestibles se segmenta en fabricantes (venta directa), distribuidores, minoristas, hipermercados, supermercados, tiendas de conveniencia, tiendas especializadas y comercio electrónico. El segmento de tiendas en línea obtuvo la mayor participación en ingresos del mercado en 2024, impulsado por la facilidad de las plataformas de comercio electrónico para compras al por mayor y la creciente disponibilidad de cubiertos comestibles a través de minoristas en línea.

Se prevé que el segmento de tiendas especializadas experimente el mayor crecimiento entre 2025 y 2032, ya que estas tiendas se centran en productos ecológicos y sostenibles, atrayendo a consumidores con conciencia ambiental. El aumento de las alianzas entre fabricantes y minoristas especializados mejora aún más la visibilidad y la adopción de productos.

Análisis regional del mercado de cubiertos comestibles

- América del Norte dominó el mercado de cubiertos comestibles con la mayor participación en los ingresos del 38,5 % en 2024, impulsada por la alta conciencia de los consumidores sobre la sostenibilidad, las estrictas regulaciones sobre los plásticos de un solo uso y la presencia de fabricantes clave.

- Los consumidores priorizan los cubiertos comestibles por sus beneficios ecológicos, la reducción de residuos plásticos y la mejora de las experiencias gastronómicas con opciones biodegradables y comestibles, especialmente en regiones con fuertes iniciativas de sostenibilidad.

- El crecimiento está respaldado por los avances en la producción de cubiertos comestibles, incluido el uso de materiales naturales como maíz, salvado de trigo y salvado de arroz, junto con una creciente adopción en los segmentos comerciales y domésticos.

Análisis del mercado de cubiertos comestibles de EE. UU.

El mercado estadounidense de cubiertos comestibles captó la mayor cuota de ingresos, con un 84,6 %, en 2024 en Norteamérica, impulsado por la fuerte demanda de soluciones de alimentación sostenibles y la creciente concienciación sobre las preocupaciones ambientales. La tendencia hacia estilos de vida ecológicos y las medidas regulatorias que promueven alternativas biodegradables impulsan aún más la expansión del mercado. La integración de los cubiertos comestibles en los establecimientos de restauración y el uso doméstico, junto con unas sólidas redes minoristas, crea un ecosistema de productos diverso.

Análisis del mercado europeo de cubiertos comestibles

Se prevé un crecimiento significativo del mercado europeo de cubiertos comestibles, impulsado por las estrictas regulaciones sobre residuos plásticos y la apuesta por soluciones gastronómicas sostenibles. Los consumidores buscan cubiertos comestibles que respeten los objetivos medioambientales, ofreciendo comodidad y funcionalidad. Este crecimiento es notable tanto en aplicaciones comerciales como domésticas, con países como Alemania y Francia mostrando una notable aceptación gracias a la creciente concienciación medioambiental y las tendencias gastronómicas urbanas.

Análisis del mercado de cubiertos comestibles del Reino Unido

Se prevé un rápido crecimiento del mercado británico de cubiertos comestibles, impulsado por la demanda de soluciones de comedor sostenibles e innovadoras en entornos urbanos y suburbanos. El creciente interés de los consumidores por los productos ecológicos y la creciente concienciación sobre la contaminación plástica fomentan su adopción. La evolución de las normativas, que equilibran el impacto ambiental con la funcionalidad del producto, influye aún más en las decisiones de los consumidores, impulsando el uso de cubiertos comestibles en diversas aplicaciones.

Análisis del mercado alemán de cubiertos comestibles

Se espera que Alemania experimente un rápido crecimiento en el mercado de cubiertos comestibles, gracias a su avanzado sector de alimentos y bebidas y a la gran atención de los consumidores a la sostenibilidad y a una alimentación saludable. Los consumidores alemanes prefieren cubiertos comestibles elaborados con materiales naturales como el salvado de trigo y el maíz, que contribuyen a la reducción de residuos plásticos y se ajustan a prácticas ecológicas. La integración de estos productos en restaurantes, cafeterías y canales de posventa impulsa un crecimiento sostenido del mercado.

Análisis del mercado de cubiertos comestibles de Asia-Pacífico

Se prevé que la región Asia-Pacífico experimente la tasa de crecimiento más rápida, impulsada por la rápida urbanización, el aumento de la renta disponible y la creciente conciencia ambiental en países como China, India y Japón. La creciente demanda de soluciones gastronómicas sostenibles, sumada a la preferencia cultural por productos ecológicos, impulsa la expansión del mercado. Las iniciativas gubernamentales que promueven la reducción de residuos plásticos y la disponibilidad de abundantes recursos agrícolas incentivan aún más la adopción de cubiertos comestibles.

Análisis del mercado japonés de cubiertos comestibles

Se prevé un rápido crecimiento del mercado japonés de cubiertos comestibles debido a la fuerte preferencia de los consumidores por soluciones de comedor sostenibles y de alta calidad que mejoren la comodidad y respeten los objetivos ambientales. La presencia de importantes proveedores de servicios de alimentación y la integración de los cubiertos comestibles en aplicaciones comerciales aceleran su penetración en el mercado. El creciente interés en sabores y materiales innovadores también contribuye al crecimiento en los segmentos doméstico e institucional.

Análisis del mercado de cubiertos comestibles en China

China posee la mayor participación en el mercado de cubiertos comestibles de Asia-Pacífico, impulsada por la rápida urbanización, la creciente concienciación de los consumidores sobre la contaminación por plásticos y una creciente clase media centrada en el consumo sostenible. La robusta base agrícola del país sustenta la producción de cubiertos comestibles con materiales como el salvado de arroz y el mijo. La sólida capacidad de fabricación nacional y los precios competitivos mejoran la accesibilidad al mercado, impulsando su adopción en establecimientos de restauración y el consumo doméstico.

Cuota de mercado de cubiertos comestibles

La industria de cubiertos comestibles está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Biotrem (Francia)

- BrightVibes BV (Países Bajos)

- EdiblePRO (India)

- Comestibles de Jack (EE. UU.)

- Frenvi UG (Alemania)

- Greenhome Farms & Resorts P Ltd. (India)

- IPPINKA (Canadá)

- KDD (India) Private Limited (India)

- KOOVEE (India)

- Compañía de cubiertos Mede (India)

- Comida inteligente (India)

- Compañía de cubiertos Mede (India)

- Grupos Oriqa (India)

- Tate & Lyle (India)

- Trishula (India)

- Vegware Ltd (Reino Unido)

¿Cuáles son los desarrollos recientes en el mercado global de cubiertos comestibles?

- En mayo de 2024, Google impulsó sus esfuerzos de sostenibilidad al implementar soluciones innovadoras a través de su Desafío de Plásticos de un Solo Uso, seleccionando a nueve empresas para probar sus productos en cafeterías y cocinas de campus universitarios de todo Estados Unidos. Entre los ganadores se encontraba Incredible Eats, una startup que ofrece cubiertos comestibles elaborados con ingredientes no modificados genéticamente, como trigo, avena, maíz, garbanzos y arroz integral. Estos utensilios están diseñados para mantener su forma hasta 30 minutos en platos fríos o calientes, ofreciendo una alternativa práctica y ecológica al plástico. Esta iniciativa refleja un cambio más amplio hacia la adopción corporativa de prácticas gastronómicas sostenibles.

- En mayo de 2024, MAGGI incorporó un enfoque sostenible a su iniciativa "Desh ke liye 2 minute" con el lanzamiento de tenedores comestibles elaborados con harina de trigo, junto con sus fideos Masala Cuppa, en las principales metrópolis de la India. Desarrollados en colaboración con Nestlé R&D India y la startup india Trishula, los tenedores están diseñados para ser totalmente consumibles, ofreciendo una alternativa sin plástico que realza la experiencia cremosa y cremosa de los fideos MAGGI. Esta oferta, disponible por tiempo limitado, refleja el compromiso más amplio de MAGGI con la responsabilidad ambiental, tras iniciativas anteriores como los tenedores plegables y compostables introducidos en 2023, cuyo objetivo era reducir los residuos plásticos en aproximadamente 35 toneladas métricas anuales.

- En abril de 2024, Frenvi Private Limited obtuvo el segundo puesto en el Packathon de Pedidos Sin Plástico, una iniciativa centrada en la sostenibilidad organizada por Zomato en colaboración con Startup India. El evento destacó a startups innovadoras que luchan contra la contaminación plástica en el reparto de comida a domicilio. El reconocimiento de Frenvi se debió al desarrollo de cubiertos comestibles, una alternativa creativa y ecológica a los plásticos de un solo uso. Entre más de 85 startups participantes de toda la India, Frenvi destacó por su funcionalidad, diseño e impacto ambiental, lo que refuerza su creciente influencia en el ecosistema de la restauración y el envasado sostenibles.

- En marzo de 2024, KOOVEE, una startup francesa conocida por sus cubiertos comestibles y biodegradables, lanzó una línea de utensilios resistentes a la temperatura, diseñados para soportar comidas calientes. Elaborados con una mezcla de harina, aceite de colza, sal y aromas naturales, los nuevos cubiertos mantienen su estructura durante más de cinco minutos en agua a 70 °C, lo que los hace ideales para sopas y otros platos calientes. Con una textura similar a la de las galletas y sabores como natural, almendra y hierbas provenzales, la innovación de KOOVEE mejora la sostenibilidad y la experiencia gastronómica, ofreciendo una alternativa práctica a los plásticos de un solo uso en restaurantes y comercios.

- En febrero de 2024, Iberostar, cadena hotelera líder con sede en Mallorca, se asoció con Gloop, startup española especializada en cubiertos comestibles, para suministrar cucharas, pajitas y removedores de café a sus 35 establecimientos en España y Portugal. La iniciativa busca eliminar los plásticos de un solo uso y reducir la dependencia de utensilios de madera y cartón, en consonancia con los objetivos de sostenibilidad de Iberostar. Elaborados con harina de arroz y subproductos de la industria alimentaria, los cubiertos de Gloop son veganos, sin gluten y están disponibles en sabores como chocolate, galleta, fresa y menta. Esta colaboración refleja la creciente adopción en el sector hotelero de innovaciones ecológicas que mejoran la experiencia del huésped y la responsabilidad ambiental.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE CUBIERTOS COMESTIBLES

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE CUBIERTOS COMESTIBLES

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA CUOTA DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIADO

2.2.7 VARIABLES DE LA OFERTA Y DE LA DEMANDA

2.2.8 TENDENCIA DE CONSUMO DE PRODUCTOS FINALES

2.2.9 ANÁLISIS DE ARRIBA A ABAJO

2.2.10 NORMAS DE MEDICIÓN

2.2.11 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE CUBIERTOS COMESTIBLES: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS DE LA CADENA DE VALOR

5.2 ANÁLISIS DE LA CADENA DE SUMINISTRO

5.3 ANÁLISIS DE IMPORTACIÓN-EXPORTACIÓN

5.4 ANÁLISIS DE LAS CINCO FUERZAS DE PORTER

5.4.1 PODER DE NEGOCIACIÓN DE LOS PROVEEDORES

5.4.2 PODER DE NEGOCIACIÓN DE LOS COMPRADORES/CONSUMIDORES

5.4.3 AMENAZA DE NUEVOS ENTRANTES

5.4.4 AMENAZA DE PRODUCTOS SUSTITUTOS

5.4.5 INTENSIDAD DE LA RIVALIDAD COMPETITIVA

5.5 ANÁLISIS DE ABASTECIMIENTO DE MATERIA PRIMA

5.6 PANORAMA GENERAL DE LAS INNOVACIONES TECNOLÓGICAS

5.7 TENDENCIAS DE LA INDUSTRIA Y PERSPECTIVA FUTURA

5.8 ESTRATEGIAS DE CRECIMIENTO ADOPTADAS POR LOS ACTORES CLAVE DEL MERCADO

5.9 FACTORES QUE INFLUYEN EN LA DECISIÓN DE COMPRA DE LOS USUARIOS FINALES

6 IMPACTO DE LA DESACELERACIÓN ECONÓMICA EN EL MERCADO

6.1 IMPACTO EN EL PRECIO

6.2 IMPACTO EN LA CADENA DE SUMINISTRO

6.3 IMPACTO EN EL ENVÍO

6.4 IMPACTO EN LAS DECISIONES ESTRATÉGICAS DE LA EMPRESA

7 MARCO REGULADOR Y DIRECTRICES

8 ÍNDICE DE PRECIOS (PRECIO B2B Y PRECIOS FOB)

9 CAPACIDAD DE PRODUCCIÓN DE LOS FABRICANTES CLAVE

10 PERSPECTIVA DE LA MARCA

10.1 ANÁLISIS COMPARATIVO DE MARCAS

10.2 RESUMEN DEL PRODUCTO VS. LA MARCA

11 MERCADO MUNDIAL DE CUBIERTOS COMESTIBLES, POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE USD) (UNIDADES)

(SE PROPORCIONARÁN ASP, VALOR Y VOLUMEN PARA TODOS LOS SEGMENTOS)

11.1 INFORMACIÓN GENERAL

11.2 CUCHARA

11.2.1 ASP (USD)

11.2.2 VALOR DE MERCADO (MILLONES DE USD)

11.2.3 VOLUMEN DEL MERCADO (UNIDADES)

11.3 HORQUILLA

11.4 CUCHARÓN

11.5 PLATOS

11.6 CUENCOS

11.7 TAZAS

11.8 PAJA

11.9 CONTENEDOR

11.1 CUCHILLOS

11.11 PALILLOS

11.12 AGITADORES

11.13 OTROS

12 MERCADO MUNDIAL DE CUBIERTOS COMESTIBLES, POR FUENTE, 2022-2031 (MILLONES DE USD)

12.1 INFORMACIÓN GENERAL

12.2 A BASE DE PLANTAS

12.3 BASADO EN ANIMALES

13 MERCADO MUNDIAL DE CUBIERTOS COMESTIBLES, POR TIPO DE MATERIAL, 2022-2031 (MILLONES DE USD)

13.1 INFORMACIÓN GENERAL

13.2 SALVADO DE TRIGO

13.3 SALVADO DE ARROZ

13.4 SORGO

13.5 MAÍZ

13.6 MIJO

13.7 ALGAS MARINAS Y ALGAS

13.8 POLISACÁRIDOS

13.8.1 CAÑA DE AZÚCAR

13.8.2 BAGAZO

13.9 LÍPIDOS

13.1 OTROS

14 MERCADO MUNDIAL DE CUBIERTOS COMESTIBLES, POR SABOR, 2022-2031 (MILLONES DE USD)

14.1 INFORMACIÓN GENERAL

14.2 LLANO

14.3 DULCE

14.4 PICANTE

14.5 SALADO

14.6 OTROS

15 MERCADO MUNDIAL DE CUBIERTOS COMESTIBLES, POR APLICACIÓN, 2022-2031 (MILLONES DE USD)

15.1 INFORMACIÓN GENERAL

15.2 ALIMENTOS

15.2.1 ALIMENTOS, POR TIPO

15.2.1.1. PRODUCTOS LÁCTEOS

15.2.1.2. ALTERNATIVAS LÁCTEOS

15.2.1.3. PANADERÍA

15.2.1.4. ALIMENTOS PROCESADOS

15.2.1.5. PLATOS PREPARADOS

15.2.1.6. OTROS

15.2.2 ALIMENTOS, POR TIPO DE PRODUCTO

15.2.2.1. CUCHARA

15.2.2.2. HORQUILLA

15.2.2.3. CUCHARÓN

15.2.2.4. PLACAS

15.2.2.5. CUENCOS

15.2.2.6. TAZAS

15.2.2.7. PAJA

15.2.2.8. CONTENEDOR

15.2.2.9. CUCHILLOS

15.2.2.10. PALILLOS

15.2.2.11. AGITADORES

15.2.2.12. OTROS

15.3 BEBIDAS

15.3.1 BEBIDAS, POR TIPO

15.3.1.1. SIN ALCOHOL

15.3.1.1.1. ZUMOS

15.3.1.1.2. Batidos

15.3.1.1.3. ACEITES COMESTIBLES

15.3.1.1.4. BEBIDAS EN POLVO

15.3.1.1.5. TÉ RTD

15.3.1.1.6. CAFÉ RTD

15.3.1.1.7. BEBIDAS SABORIZADAS

15.3.1.1.8. BEBIDAS FUNCIONALES

15.3.1.1.9. OTROS

15.3.1.2. ALCOHÓLICAS

15.3.2 BEBIDAS, POR TIPO DE PRODUCTO

15.3.2.1. CUCHARA

15.3.2.2. HORQUILLA

15.3.2.3. CUCHARÓN

15.3.2.4. PLACAS

15.3.2.5. CUENCOS

15.3.2.6. TAZAS

15.3.2.7. PAJA

15.3.2.8. CONTENEDOR

15.3.2.9. CUCHILLOS

15.3.2.10. PALILLOS

15.3.2.11. AGITADORES

15.3.2.12. OTROS

16 MERCADO MUNDIAL DE CUBIERTOS COMESTIBLES, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

16.1 DESCRIPCIÓN GENERAL

16.2 HOGAR

16.2.1 HOGAR, POR TIPO DE PRODUCTO

16.2.1.1. CUCHARA

16.2.1.2. HORQUILLA

16.2.1.3. CUCHARÓN

16.2.1.4. PLACAS

16.2.1.5. CUENCOS

16.2.1.6. TAZAS

16.2.1.7. PAJA

16.2.1.8. CONTENEDOR

16.2.1.9. CUCHILLOS

16.2.1.10. PALILLOS

16.2.1.11. AGITADORES

16.2.1.12. OTROS

16.3 ESTABLECIMIENTOS COMERCIALES Y DE SERVICIO DE ALIMENTOS

16.3.1 ESTABLECIMIENTOS COMERCIALES Y DE SERVICIO DE ALIMENTOS, POR TIPO

16.3.1.1. HOTELES

16.3.1.2. RESTAURANTES Y CAFÉS

16.3.1.3. SERVICIO DE ALIMENTACIÓN INSTITUCIONAL

16.3.1.4. CINE

16.3.1.5. SERVICIO DE CATERING PARA AEROLÍNEAS Y FERROCARRILES

16.3.1.6. ESCUELAS Y OFICINAS

16.3.1.7. CRUCEROS

16.3.1.8. HOSPITALES

16.3.2 ESTABLECIMIENTOS COMERCIALES Y DE SERVICIO DE ALIMENTOS, POR TIPO DE PRODUCTO

16.3.2.1. CUCHARA

16.3.2.2. HORQUILLA

16.3.2.3. CUCHARÓN

16.3.2.4. PLACAS

16.3.2.5. CUENCOS

16.3.2.6. TAZAS

16.3.2.7. PAJA

16.3.2.8. CONTENEDOR

16.3.2.9. CUCHILLOS

16.3.2.10. PALILLOS

16.3.2.11. AGITADORES

16.3.2.12. OTROS

17 MERCADO MUNDIAL DE CUBIERTOS COMESTIBLES, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

17.1 INFORMACIÓN GENERAL

17.2 B2B

17.2.1 EN LÍNEA

17.2.2 COMERCIANTES MAYORISTAS

17.2.3 OTROS

17.3 B2C

17.3.1 COMERCIO EN LÍNEA / ELECTRÓNICO

17.3.2 HIPERMERCADOS / SUPERMERCADOS

17.3.3 TIENDAS DE CONVENIENCIA

17.3.4 TIENDAS DE COMESTIBLES

17.3.5 TIENDAS ESPECIALIZADAS

17.3.6 OTROS

18 MERCADO MUNDIAL DE CUBIERTOS COMESTIBLES, POR GEOGRAFÍA, 2022-2031 (MILLONES DE USD) (UNIDADES)

MERCADO MUNDIAL DE CUBIERTOS COMESTIBLES (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

18.1 AMÉRICA DEL NORTE

18.1.1 EE. UU.

18.1.2 CANADÁ

18.1.3 MÉXICO

18.2 EUROPA

18.2.1 ALEMANIA

18.2.2 Reino Unido

18.2.3 ITALIA

18.2.4 FRANCIA

18.2.5 ESPAÑA

18.2.6 SUIZA

18.2.7 PAÍSES BAJOS

18.2.8 BÉLGICA

18.2.9 RUSIA

18.2.10 DINAMARCA

18.2.11 SUECIA

18.2.12 POLONIA

18.2.13 TURQUÍA

18.2.14 RESTO DE EUROPA

18.3 ASIA-PACÍFICO

18.3.1 JAPÓN

18.3.2 CHINA

18.3.3 COREA DEL SUR

18.3.4 INDIA

18.3.5 AUSTRALIA

18.3.6 SINGAPUR

18.3.7 TAILANDIA

18.3.8 INDONESIA

18.3.9 MALASIA

18.3.10 FILIPINAS

18.3.11 NUEVA ZELANDA

18.3.12 VIETNAM

18.3.13 RESTO DE ASIA-PACÍFICO

18.4 SUDAMÉRICA

18.4.1 BRASIL

18.4.2 ARGENTINA

18.4.3 RESTO DE SUDAMÉRICA

18.5 ORIENTE MEDIO Y ÁFRICA

18.5.1 SUDÁFRICA

18.5.2 EGIPTO

18.5.3 Emiratos Árabes Unidos

18.5.4 ARABIA SAUDITA

18.5.5 ISRAEL

18.5.6 OMÁN

18.5.7 CATAR

18.5.8 KUWAIT

18.5.9 RESTO DE ORIENTE MEDIO Y ÁFRICA

19 MERCADO MUNDIAL DE CUBIERTOS COMESTIBLES, PANORAMA EMPRESARIAL

19.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

19.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

19.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

19.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

19.5 ANÁLISIS DE ACCIONES DE EMPRESAS: ORIENTE MEDIO Y ÁFRICA

19.6 FUSIONES Y ADQUISICIONES

19.7 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

19.8 EXPANSIONES Y ASOCIACIONES

19.9 CAMBIOS REGLAMENTARIOS

20 MERCADO GLOBAL DE CUBIERTOS COMESTIBLES, ANÁLISIS FODA Y DBMR

21 MERCADO MUNDIAL DE CUBIERTOS COMESTIBLES, PERFIL DE LA EMPRESA

21.1 GRUPO NUTRESA

21.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

21.1.2 ANÁLISIS DE INGRESOS

21.1.3 PORTAFOLIO DE PRODUCTOS

21.1.4 DESARROLLOS RECIENTES

21.2 FRENVI

21.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

21.2.2 ANÁLISIS DE INGRESOS

21.2.3 PORTAFOLIO DE PRODUCTOS

21.2.4 DESARROLLOS RECIENTES

21.3 COMESTIBLE PRO

21.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

21.3.2 ANÁLISIS DE INGRESOS

21.3.3 PORTAFOLIO DE PRODUCTOS

21.3.4 DESARROLLOS RECIENTES

21.4 FLAVORFULZ (UNA EMPRESA DE CHARLTON BECKER CATERING)

21.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

21.4.2 ANÁLISIS DE INGRESOS

21.4.3 PORTAFOLIO DE PRODUCTOS

21.4.4 DESARROLLOS RECIENTES

21.5 IPPINKA

21.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

21.5.2 ANÁLISIS DE INGRESOS

21.5.3 PORTAFOLIO DE PRODUCTOS

21.5.4 DESARROLLOS RECIENTES

21.6 WISEFOOD GMBH

21.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

21.6.2 ANÁLISIS DE INGRESOS

21.6.3 PORTAFOLIO DE PRODUCTOS

21.6.4 DESARROLLOS RECIENTES

21.7 COMIDAS INCREÍBLES INC.

21.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

21.7.2 ANÁLISIS DE INGRESOS

21.7.3 PORTAFOLIO DE PRODUCTOS

21.7.4 DESARROLLOS RECIENTES

21.8 CUBIERTOS COMESTIBLES MY SPOON

21.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

21.8.2 ANÁLISIS DE INGRESOS

21.8.3 PORTAFOLIO DE PRODUCTOS

21.8.4 DESARROLLOS RECIENTES

21.9 CUBIERTOS COMESTIBLES

21.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

21.9.2 ANÁLISIS DE INGRESOS

21.9.3 PORTAFOLIO DE PRODUCTOS

21.9.4 DESARROLLOS RECIENTES

21.1 WILTON BRANDS LLC (ADQUIRIDA POR EL DR. AUGUST OETKER)

21.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

21.10.2 ANÁLISIS DE INGRESOS

21.10.3 PORTAFOLIO DE PRODUCTOS

21.10.4 DESARROLLOS RECIENTES

21.11 STROODLES

21.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

21.11.2 ANÁLISIS DE INGRESOS

21.11.3 PORTAFOLIO DE PRODUCTOS

21.11.4 DESARROLLOS RECIENTES

21.12 DULCES KRAZY KREATIONZ

21.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

21.12.2 ANÁLISIS DE INGRESOS

21.12.3 PORTAFOLIO DE PRODUCTOS

21.12.4 DESARROLLOS RECIENTES

21.13 GREENAURACO

21.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

21.13.2 ANÁLISIS DE INGRESOS

21.13.3 PORTAFOLIO DE PRODUCTOS

21.13.4 DESARROLLOS RECIENTES

21.14 EDIBLE INNOVATIONS PTE LTD (CUBIERTOS CRUJIENTES)

21.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

21.14.2 ANÁLISIS DE INGRESOS

21.14.3 PORTAFOLIO DE PRODUCTOS

21.14.4 DESARROLLOS RECIENTES

21.15 BOSTON COMESTIBLE

21.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

21.15.2 ANÁLISIS DE INGRESOS

21.15.3 PORTAFOLIO DE PRODUCTOS

21.15.4 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

22 INFORMES RELACIONADOS

23 CUESTIONARIO

24 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.