Global Ehrlichiosis Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

85.50 Billion

USD

139.39 Billion

2025

2033

USD

85.50 Billion

USD

139.39 Billion

2025

2033

| 2026 –2033 | |

| USD 85.50 Billion | |

| USD 139.39 Billion | |

| % | |

|

Segmento de mercado global de tratamiento de la ehrlichiosis, por tratamiento (doxiciclina, rifampicina y otros), diagnóstico (serología, análisis de sangre, hemograma completo, ensayo inmunofluorescente indirecto, reacción en cadena de la polimerasa, etc.), transmisión (picaduras de garrapatas, transfusión sanguínea y trasplante de órganos), dosis (inyección, comprimidos , etc.), vía de administración (intravenosa, oral, etc.), usuarios finales (clínica, hospital, etc.), canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea): tendencias y pronóstico del sector hasta 2033.

Tamaño del mercado del tratamiento de la ehrlichiosis

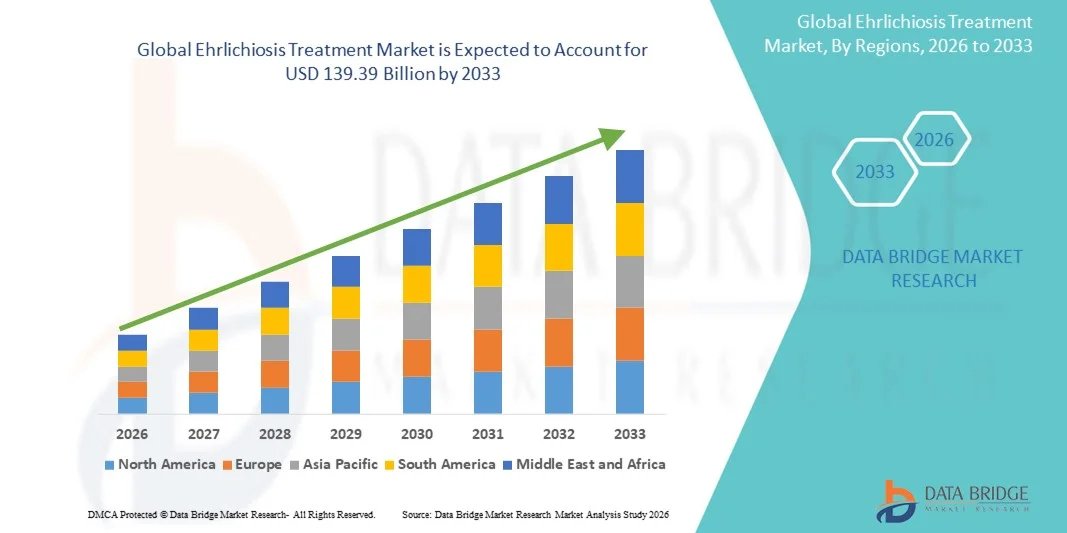

- El tamaño del mercado global de tratamiento de la ehrlichiosis se valoró en USD 85,50 mil millones en 2025 y se espera que alcance los USD 139,39 mil millones para 2033 , con una CAGR del 6,30% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente conciencia de las enfermedades transmitidas por garrapatas, los avances en las tecnologías de diagnóstico y la expansión de la infraestructura de atención médica tanto en entornos urbanos como rurales.

- Además, la creciente demanda de opciones de tratamiento eficaces, accesibles y oportunas está consolidando las terapias para la ehrlichiosis como un componente crucial del manejo de las enfermedades infecciosas. Estos factores convergentes están acelerando la adopción de soluciones para el tratamiento de la ehrlichiosis, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado del tratamiento de la ehrlichiosis

- Los tratamientos para la ehrlichiosis, incluidos los antibióticos y los cuidados de apoyo, son componentes cada vez más vitales de la atención médica moderna tanto para niños como para adultos debido a su eficacia, accesibilidad e integración con protocolos avanzados de diagnóstico y tratamiento.

- La creciente demanda de tratamientos para la ehrlichiosis se ve impulsada principalmente por la creciente concienciación sobre la enfermedad, un mejor acceso a la atención médica y una creciente preferencia por la detección temprana y los regímenes de tratamiento estandarizados, lo que garantiza mejores resultados para los pacientes y reduce las complicaciones.

- Norteamérica dominó el mercado del tratamiento de la ehrlichiosis con la mayor participación en los ingresos, un 39% en 2025, gracias a una sólida infraestructura sanitaria, un alto nivel de concienciación sobre la enfermedad, un amplio acceso a antibióticos y centros de tratamiento especializados. Estados Unidos lidera la región gracias a sus programas de detección temprana, amplias capacidades de diagnóstico y un sólido gasto en salud.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tratamiento de la ehrlichiosis durante el período de pronóstico, con una tasa de crecimiento anual compuesta (CAGR) del 8,5 % entre 2026 y 2033, impulsada por la creciente incidencia de la enfermedad, la expansión del acceso a la atención médica, el desarrollo de instalaciones de diagnóstico y tratamiento, y las iniciativas gubernamentales que promueven la detección temprana y la prevención en países como China, India, Japón y Corea del Sur.

- El segmento de picaduras de garrapatas dominó la mayor participación en los ingresos del mercado con un 62,1 % en 2025, lo que refleja la alta prevalencia de transmisión de ehrlichiosis a través de vectores en regiones endémicas.

Alcance del informe y segmentación del mercado de tratamiento de la ehrlichiosis

|

Atributos |

Información clave del mercado sobre el tratamiento de la ehrlichiosis |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado del tratamiento de la ehrlichiosis

Iniciativas de creciente concienciación y diagnóstico temprano

- Una tendencia significativa y en auge en el mercado mundial del tratamiento de la ehrlichiosis es el creciente enfoque en la detección temprana y las campañas de concienciación, especialmente en regiones endémicas. Organizaciones sanitarias gubernamentales y no gubernamentales promueven activamente la educación sobre las infecciones transmitidas por garrapatas, incluyendo síntomas, factores de riesgo y medidas de prevención.

- Por ejemplo, las iniciativas de salud pública en los Estados Unidos y partes de Europa han implementado programas de vigilancia de garrapatas y campañas de concientización, ayudando a los proveedores de atención médica a identificar casos sospechosos de ehrlichiosis antes.

- Los avances en los métodos de diagnóstico, como las pruebas de PCR y los ensayos serológicos, están apoyando la identificación oportuna y mejorando los resultados de los pacientes.

- Los proveedores de atención médica están integrando cada vez más protocolos de detección temprana en los controles de rutina para las poblaciones en riesgo, incluidos los trabajadores forestales, los agricultores y los entusiastas de las actividades al aire libre.

- Una mayor concienciación de los médicos y la educación de los pacientes están dando lugar a informes más rápidos y a una reducción de las complicaciones derivadas del tratamiento retrasado.

- Las campañas de concientización combinadas con plataformas digitales, aplicaciones móviles de salud y servicios de teleconsulta están ayudando a los pacientes a buscar atención médica rápidamente.

- Esta tendencia está fomentando la adopción de regímenes de tratamiento eficaces, fortaleciendo la trayectoria general de crecimiento del mercado.

Dinámica del mercado del tratamiento de la ehrlichiosis

Impulsor

Aumento de la prevalencia y mejor acceso a terapias dirigidas

- La creciente prevalencia de la ehrlichiosis, impulsada por la expansión de los hábitats de las garrapatas y el cambio climático, es un importante impulsor del crecimiento del mercado. Las zonas con crecientes poblaciones de garrapatas están experimentando un aumento en las tasas de infección, lo que pone de relieve la necesidad de soluciones de tratamiento eficaces.

- Por ejemplo, en 2023, varios estados de EE. UU. informaron un aumento del 15 % en los casos de ehrlichiosis notificados en comparación con 2021, lo que destaca una necesidad urgente de terapias con antibióticos y cuidados de apoyo.

- La mayor accesibilidad a la atención sanitaria, en particular en regiones rurales y endémicas, permite la administración oportuna de antibióticos estándar como la doxiciclina, lo que mejora los resultados de los pacientes.

- Las iniciativas sanitarias que apoyan las intervenciones profilácticas y terapéuticas contribuyen a una mayor adopción del tratamiento. La creciente concienciación de los profesionales sanitarios sobre las mejores prácticas para el manejo de casos de ehrlichiosis de moderada a grave promueve aún más el uso de regímenes terapéuticos aprobados.

- La combinación del crecimiento epidemiológico y la mayor accesibilidad a la terapia continúa impulsando una expansión sostenida del mercado.

Restricción/Desafío

Desafíos diagnósticos y altos costos de tratamiento

- Los desafíos para un diagnóstico preciso y oportuno siguen siendo una limitación importante en el mercado del tratamiento de la ehrlichiosis. La naturaleza inespecífica de los primeros síntomas, como fiebre, dolor de cabeza y malestar general, a menudo conduce a un diagnóstico erróneo o a un retraso en el tratamiento

- Por ejemplo, un informe de 2022 de un hospital regional destacó varios casos inicialmente diagnosticados erróneamente como influenza, lo que provocó un retraso en la terapia con antibióticos y un aumento de las tasas de complicaciones.

- El costo relativamente alto de algunos diagnósticos avanzados, como la PCR y los ensayos multiplex, puede limitar su adopción, especialmente en entornos de bajos recursos.

- Aunque la doxiciclina sigue siendo asequible, los cuidados de apoyo para casos graves, incluida la hospitalización o la terapia intravenosa, pueden ser costosos, lo que afecta la accesibilidad general al tratamiento.

- Los sistemas de salud están trabajando para mitigar estos desafíos a través de programas de capacitación para médicos, diagnósticos subsidiados y campañas de concientización para garantizar la identificación y el tratamiento oportunos de la ehrlichiosis.

- Superar estas barreras diagnósticas y relacionadas con los costos es crucial para mejorar los resultados de los pacientes y apoyar el crecimiento del mercado a largo plazo.

Alcance del mercado del tratamiento de la ehrlichiosis

El mercado está segmentado en función del tratamiento, diagnóstico, transmisión, dosis, vía de administración, usuarios finales y canal de distribución.

- Por tratamiento

Según el tratamiento, el mercado del tratamiento de la ehrlichiosis se segmenta en doxiciclina, rifampicina y otros. El segmento de doxiciclina dominó la mayor cuota de mercado en ingresos, con un 57.4 % en 2025, impulsado por su reconocimiento de larga data como la terapia de primera línea para la ehrlichiosis. La doxiciclina se usa ampliamente debido a su eficacia contra una amplia gama de especies de Ehrlichia, su seguridad en pacientes adultos y pediátricos y su facilidad de administración oral. Hospitales, clínicas y centros de salud en regiones endémicas adoptan la doxiciclina como parte de los protocolos de tratamiento estándar. Está incluida en las directrices de la OMS y los CDC, lo que consolida aún más su dominio del mercado. El alto cumplimiento del tratamiento por parte del paciente, la farmacocinética favorable y los regímenes de dosificación bien establecidos contribuyen a una adopción sostenida. La disponibilidad de formulaciones genéricas garantiza la asequibilidad, mientras que los programas gubernamentales y las campañas de las ONG promueven la concienciación y el tratamiento oportuno. Su eficacia tanto en el tratamiento profiláctico como en el agudo, combinada con efectos adversos mínimos, refuerza la preferencia El papel de la doxiciclina en la reducción de complicaciones, hospitalizaciones y casos graves fortalece su posición. La familiaridad de los médicos, la evidencia de ensayos clínicos y la incorporación de las directrices regionales respaldan el liderazgo continuo del segmento. Las campañas de concientización en zonas rurales, la capacitación de profesionales de la salud y la inclusión en paquetes de tratamiento amplían aún más su penetración en el mercado. La extensión comunitaria y la vigilancia de la salud pública también impulsan su adopción generalizada en zonas de alto riesgo.

Se espera que el segmento de rifampicina experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 16,9 %, entre 2026 y 2033, impulsada por la creciente demanda en casos resistentes a la doxiciclina, infecciones graves y pacientes inmunodeprimidos. La adopción de la rifampicina está creciendo debido a su uso complementario en terapias combinadas y su eficacia en entornos hospitalarios y clínicos. El creciente conocimiento de las opciones de tratamiento alternativas y las actualizaciones de las guías clínicas contribuyen a acelerar la penetración en el mercado. Los hospitales especializados y los centros de enfermedades infecciosas están integrando cada vez más la rifampicina en los protocolos de tratamiento. Su eficacia en coinfecciones, sus resultados clínicos favorables y su inclusión en algoritmos de tratamiento impulsan la demanda. La investigación emergente, las aprobaciones gubernamentales y la mayor disponibilidad en países desarrollados y emergentes impulsan el crecimiento. Las compañías farmacéuticas están introduciendo formulaciones optimizadas para una administración más rápida y una mejor adherencia del paciente. Los hospitales priorizan la rifampicina intravenosa para casos graves, mientras que el uso ambulatorio está creciendo en programas controlados. Las campañas de concienciación dirigidas a poblaciones de alto riesgo impulsan aún más la adopción. Las conferencias mundiales y regionales sobre enfermedades transmitidas por garrapatas destacan el papel de la rifampicina, aumentando el conocimiento de los médicos y las tasas de recomendación.

- Por diagnóstico

Según el diagnóstico, el mercado se segmenta en serología, análisis de sangre, hemograma completo (HC), ensayo de inmunofluorescencia indirecta (IFA), reacción en cadena de la polimerasa (PCR) y otros. El segmento de PCR dominó la mayor cuota de mercado en ingresos, con un 45,8 % en 2025, debido a su capacidad para detectar ADN de Ehrlichia rápidamente con alta especificidad y sensibilidad. La PCR permite la detección temprana, reduce los diagnósticos erróneos y permite el inicio oportuno del tratamiento, lo cual es fundamental para prevenir complicaciones graves. Los laboratorios hospitalarios, los centros de referencia y las instituciones de investigación adoptan ampliamente la PCR, consolidando aún más su dominio. La prueba es esencial en las investigaciones de brotes, los estudios epidemiológicos y los programas de vigilancia, lo que mejora su credibilidad. Su automatización, alto rendimiento y capacidades de multiplexación respaldan las pruebas a gran escala en regiones endémicas. Las directrices nacionales y los programas de formación de médicos recomiendan la PCR como el estándar de oro para la confirmación. La integración de la PCR en los protocolos de diagnóstico de rutina aumenta la fiabilidad y la confianza del paciente. Las reducciones de costes, los kits estandarizados y los programas de apoyo internacional fortalecen la accesibilidad La adopción es particularmente alta en hospitales y centros urbanos con infraestructura de laboratorio avanzada. La evidencia clínica que respalda la rápida resolución de los síntomas fomenta su uso continuo. Las pruebas PCR en el punto de atención en laboratorios móviles se están expandiendo, lo que refuerza el liderazgo del segmento en el mercado.

Se espera que el segmento de IFA registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,2 %, entre 2026 y 2033, impulsada por un mayor uso en estudios epidemiológicos, encuestas de seroprevalencia y pruebas confirmatorias. La IFA es particularmente útil en el diagnóstico de campo y en unidades móviles de atención médica, lo que permite la identificación y el manejo tempranos. Iniciativas gubernamentales, programas de ONG y campañas de concientización están promoviendo la adopción de la IFA en zonas remotas y rurales. Los kits estandarizados de IFA, combinados con la capacitación de técnicos de laboratorio, mejoran la precisión y la consistencia de las pruebas. Hospitales y clínicas están integrando cada vez más la IFA en los flujos de trabajo de diagnóstico secundario. Su rentabilidad, confiabilidad y compatibilidad con la infraestructura de laboratorio existente contribuyen a una rápida adopción. Las guías clínicas y la familiaridad de los médicos aceleran la integración en la práctica clínica habitual. La IFA se está promoviendo tanto para fines de vigilancia como de diagnóstico en regiones endémicas. Los programas de extensión comunitaria y salud pública destacan su rápida utilidad, impulsando la concientización. El aumento de la capacidad de los laboratorios, la mejora de los sistemas de reporte y el apoyo de las ONG impulsan la penetración. La adopción de la IFA complementa la PCR y la serología, proporcionando un conjunto sólido de herramientas de diagnóstico.

- Por transmisión

En función de la transmisión, el mercado se segmenta en picaduras de garrapatas, transfusión de sangre y trasplante de órganos. El segmento de picaduras de garrapatas dominó la mayor cuota de mercado en ingresos, con un 62.1 % en 2025, lo que refleja la alta prevalencia de transmisión de la ehrlichiosis a través de vectores en regiones endémicas. Las poblaciones rurales, los trabajadores agrícolas y los trabajadores forestales son los más expuestos, lo que impulsa la demanda de tratamiento temprano y profilaxis. Las campañas de concienciación sobre las garrapatas, los programas gubernamentales de prevención y las iniciativas de educación pública refuerzan el dominio del mercado. Los hospitales y las clínicas priorizan la intervención temprana tras las picaduras de garrapatas, lo que favorece un diagnóstico rápido y el inicio del tratamiento. La transmisión por garrapatas sigue siendo un objetivo principal de los programas nacionales de vigilancia y control de enfermedades. Las estrategias de gestión de brotes estacionales impulsan aún más la concienciación y la adopción del tratamiento. Las directrices médicas hacen hincapié en las medidas profilácticas y terapéuticas tempranas para las personas expuestas. El diagnóstico rápido y el acceso inmediato a los antibióticos contribuyen a la fortaleza del segmento. La investigación sobre la ecología de las garrapatas, los programas de control y la vigilancia ambiental respaldan las medidas de atención médica preventiva. Los programas regionales dirigidos a los focos endémicos mejoran el acceso de los pacientes a un tratamiento eficaz Las políticas de salud pública y la divulgación educativa fomentan la consulta médica temprana, lo que refuerza la adopción sostenida.

Se espera que el segmento de transfusión sanguínea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida del 14,7 % entre 2026 y 2033, impulsada por una mayor concienciación sobre la ehrlichiosis transmitida por transfusión, la adopción de estrictos protocolos de detección y los mandatos regulatorios. Los bancos de sangre, hospitales y clínicas especializadas están implementando protocolos de prueba mejorados para prevenir la propagación de la infección. Las directrices gubernamentales y las políticas hospitalarias promueven el monitoreo de los productos sanguíneos. Los programas de educación para médicos clínicos destacan los riesgos asociados a las transfusiones e impulsan la intervención temprana. Las pruebas estandarizadas y su inclusión en los flujos de trabajo hospitalarios aceleran la adopción. La investigación y el informe de casos relacionados con transfusiones mejoran la conciencia clínica. Las regulaciones regionales en Europa, América del Norte y Asia-Pacífico aumentan el cumplimiento. Las campañas de concienciación y los programas de capacitación profesional respaldan el crecimiento. El monitoreo continuo de la sangre de los donantes y los mecanismos de informe impulsan la confianza en la seguridad transfusional. La expansión de los servicios de sangre en los hospitales y la adopción de kits de prueba avanzados contribuyen a un crecimiento más rápido del mercado.

- Por dosis

Según la dosis, el mercado se segmenta en inyección, tabletas y otros. El segmento de tabletas dominó la mayor cuota de mercado en ingresos, con un 51.3 % en 2025, impulsado por la comodidad del paciente, la fácil administración y la idoneidad para el tratamiento ambulatorio. Las tabletas reducen la necesidad de hospitalización y favorecen la adherencia al tratamiento a largo plazo, especialmente en regiones endémicas. Los programas nacionales de erradicación, las recomendaciones de los médicos y las campañas de concienciación comunitaria refuerzan el dominio del mercado. Las tabletas se distribuyen ampliamente en farmacias minoristas, clínicas y programas de salud pública. La rentabilidad, la biodisponibilidad oral y la inclusión en la terapia basada en directrices mejoran la adopción. El cumplimiento del paciente, la mínima invasividad y la amplia disponibilidad fortalecen aún más el segmento. Los estudios clínicos que confirman la eficacia y la seguridad aumentan la confianza entre los profesionales sanitarios. Las tabletas facilitan el inicio temprano del tratamiento y reducen la carga de los hospitales. Las regiones endémicas se benefician de la distribución comunitaria de la terapia oral. Las compañías farmacéuticas están ampliando la producción y la distribución, lo que garantiza un suministro constante. La integración con las campañas de salud pública y las campañas de concienciación refuerza la adopción generalizada

Se espera que el segmento de Inyecciones experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 15,8 %, entre 2026 y 2033, impulsada por el tratamiento hospitalario para casos graves y los protocolos de terapia intravenosa. La terapia inyectable es fundamental para pacientes con cuadros agudos, complicados o inmunocomprometidos. Los hospitales están ampliando la infraestructura de infusión, capacitando al personal e integrando protocolos en la atención estándar. La prevalencia de casos graves, las actualizaciones de las guías y la preferencia de los médicos respaldan una adopción más rápida. La cobertura de seguros, la preparación hospitalaria y la evidencia de ensayos clínicos fortalecen el crecimiento. La necesidad de una administración terapéutica rápida en pacientes de alto riesgo acelera la penetración en el mercado. La terapia intravenosa garantiza una dosificación precisa y la monitorización del tratamiento. La investigación que respalda la eficacia de las inyecciones refuerza la confianza clínica. Los protocolos hospitalarios enfatizan las inyecciones para infecciones graves o refractarias. Una mayor concienciación sobre las manifestaciones graves de la ehrlichiosis impulsa la demanda. La adopción multicéntrica y la inclusión en las guías nacionales impulsan aún más la expansión.

- Por vía de administración

Según la vía de administración, el mercado se segmenta en intravenosa, oral y otras. La vía oral dominó la mayor cuota de mercado en ingresos, con un 53,9% en 2025, gracias a su comodidad, accesibilidad e idoneidad para pacientes ambulatorios. La administración oral reduce las necesidades de hospitalización y aumenta la adherencia del paciente. Los programas comunitarios, la concienciación pública y la integración de las directrices refuerzan su dominio. La terapia oral es el estándar para infecciones leves a moderadas y para la continuación de la terapia tras la hospitalización. La recomendación del médico, la preferencia del paciente y la rentabilidad respaldan su adopción. La disponibilidad en farmacias rurales y centros de salud mejora el acceso. La evidencia clínica confirma la eficacia y la seguridad de la administración oral. Los programas de adherencia al tratamiento y la educación del paciente mejoran su uso. Los sistemas de salud promueven la terapia oral para reducir los costes sanitarios. La dosificación estandarizada, la amplia disponibilidad y la integración en campañas de salud pública impulsan su dominio continuo. Las cadenas de suministro farmacéuticas garantizan una distribución uniforme en zonas endémicas.

Se espera que la vía intravenosa experimente la tasa de crecimiento anual compuesta (TCAC) más rápida del 16,2 % entre 2026 y 2033, impulsada por el tratamiento de casos graves que requieren supervisión hospitalaria. Los hospitales adoptan protocolos de terapia intravenosa para infecciones agudas, lo que garantiza una respuesta y un seguimiento rápidos. El aumento de la prevalencia de casos graves, la inclusión en las directrices y la preparación de la UCI respaldan el crecimiento. La expansión de la infraestructura de infusión, la capacitación del personal y la evidencia clínica refuerzan la adopción. Los programas nacionales y las estrategias de gestión de brotes destacan la terapia intravenosa. La cobertura de seguros, la preparación para la atención de emergencias y la capacidad hospitalaria mejoran la implementación. La adopción en hospitales urbanos y de atención terciaria está en expansión. Los protocolos de cuidados críticos, el alto cumplimiento de los pacientes y las directrices de tratamiento estandarizadas aceleran aún más el crecimiento. Las compañías farmacéuticas están mejorando las formulaciones intravenosas para lograr estabilidad y eficacia. Los estudios de investigación confirman los beneficios de la terapia intravenosa para casos graves, lo que respalda la adopción clínica.

- Por usuarios finales

Sobre la base de los usuarios finales, el mercado se segmenta en clínicas, hospitales y otros. Los hospitales dominaron la mayor cuota de mercado en ingresos, con un 56,5 % en 2025, debido a la disponibilidad de personal capacitado, infraestructura de diagnóstico, instalaciones de UCI y gestión de casos graves. Los hospitales integran programas nacionales de notificación, iniciativas de erradicación y atención estandarizada al paciente. El manejo de casos agudos, la terapia intravenosa y la monitorización de la terapia de erradicación refuerzan el dominio. La cobertura del seguro, el cumplimiento de las directrices y la atención centralizada mejoran la adopción. Los hospitales sirven como centros de referencia, centros de atención de urgencias y líderes en diagnóstico. Los programas de formación, la experiencia del personal y la integración de protocolos clínicos refuerzan la posición. El alto volumen de pacientes, la infraestructura y los servicios especializados impulsan el liderazgo continuo. Los hospitales regionales en zonas endémicas contribuyen en gran medida a la cuota de mercado. La monitorización de la salud pública y las campañas de concienciación hospitalarias refuerzan aún más la adopción

Se espera que el segmento de Clínicas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 17,4 %, entre 2026 y 2033, impulsada por la expansión de la atención ambulatoria, el seguimiento de pacientes, el diagnóstico rápido y el tratamiento en etapa temprana. Las clínicas administran cada vez más terapia oral, realizan campañas de concientización y apoyan programas de adherencia. Las iniciativas de salud comunitaria y las colaboraciones con ONG respaldan la adopción. Las clínicas facilitan el acceso en áreas semiurbanas y rurales, ampliando su alcance. La capacitación de médicos, la integración de pruebas rápidas y la educación del paciente mejoran la efectividad. La expansión de las redes de clínicas privadas en regiones endémicas impulsa el crecimiento. La integración de la telemedicina y los servicios de atención médica móvil aumentan la adopción. Las clínicas son clave en la detección temprana, el monitoreo y la atención preventiva. Una mayor concientización del paciente y los programas de extensión promueven las visitas clínicas. Las farmacias locales y las alianzas en el sector salud refuerzan la prestación de servicios.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias minoristas y farmacias en línea. El segmento de farmacias minoristas dominó la mayor participación en los ingresos del mercado, con un 48,2 % en 2025, gracias a la accesibilidad, la presencia local, la familiaridad del paciente y la disponibilidad constante de antibióticos. Las farmacias minoristas mejoran la adherencia mediante asesoramiento, programas de recarga y servicios locales de confianza. La penetración urbana y semiurbana fortalece su dominio. La integración con programas nacionales, seguros y campañas de salud pública mejora el uso. Las cadenas de suministro consistentes, la confianza de la comunidad y la disponibilidad de genéricos respaldan la adopción. Las farmacias minoristas sirven como puntos de acceso primarios en regiones endémicas. Las campañas de concienciación y la orientación dirigida por farmacéuticos refuerzan la preferencia. Las redes de distribución farmacéutica fortalecen la presencia. La accesibilidad en áreas remotas y suburbanas mejora el alcance del paciente. Los focos endémicos dependen de las farmacias minoristas para el acceso temprano al tratamiento. La participación comunitaria, los programas de fidelización y las asociaciones locales impulsan aún más el liderazgo del mercado.

Se espera que el segmento de farmacias en línea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,9 %, entre 2026 y 2033, impulsada por la adopción de la salud digital, la entrega a domicilio, la integración de la telemedicina y la preferencia de los pacientes por el acceso remoto. Las aplicaciones móviles, las plataformas de comercio electrónico y la mayor penetración de internet aceleran la adopción. Las farmacias en línea brindan acceso discreto, servicios de suscripción y entrega puntual, especialmente en zonas marginadas. La integración con la telemedicina y las recetas electrónicas mejora la eficiencia. La expansión del comercio electrónico, la optimización logística y la adopción de pagos digitales impulsan aún más el crecimiento. Las campañas de concientización y las iniciativas de marketing aumentan la penetración. Las farmacias en línea están ganando confianza a través de certificaciones, reseñas y atención al cliente. Las regiones endémicas se benefician de la entrega a domicilio. Las plataformas digitales mejoran la adherencia del paciente y el acceso a genéricos. La integración con los programas de salud pública garantiza la atención remota al paciente. Las farmacias en línea brindan un soporte eficiente para tratamientos crónicos y de seguimiento.

Análisis regional del mercado de tratamiento de la ehrlichiosis

- América del Norte dominó el mercado de tratamiento de la ehrlichiosis con la mayor participación en los ingresos del 39% en 2025, respaldada por una sólida infraestructura de atención médica, un alto nivel de concienciación sobre la enfermedad, un amplio acceso a antibióticos y centros de tratamiento especializados.

- Los consumidores de la región valoran mucho las capacidades de diagnóstico avanzadas, los programas de detección temprana y la disponibilidad de opciones de tratamiento eficaces.

- Esta adopción generalizada está respaldada además por un fuerte gasto en atención médica, instalaciones médicas tecnológicamente avanzadas y un énfasis en la atención preventiva, lo que establece el tratamiento de la ehrlichiosis como una solución fundamental tanto para entornos de atención médica residenciales como clínicos.

Análisis del mercado estadounidense de tratamiento de la ehrlichiosis.

El mercado estadounidense de tratamiento de la ehrlichiosis captó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por amplias capacidades de diagnóstico, programas de detección temprana y una alta prevalencia de centros de tratamiento especializados. Pacientes y profesionales de la salud priorizan cada vez más las intervenciones oportunas y eficaces, mientras que los programas gubernamentales de concienciación y gestión de enfermedades impulsan aún más el crecimiento del mercado.

Análisis del mercado europeo de tratamiento de la ehrlichiosis.

Se proyecta que el mercado europeo de tratamiento de la ehrlichiosis se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la mayor concienciación sobre la enfermedad, el aumento de las tasas de incidencia en ciertos países y la disponibilidad de infraestructura sanitaria avanzada. Los sistemas sanitarios europeos priorizan la detección temprana, el tratamiento oportuno y la educación del paciente, lo que, en conjunto, impulsa las tasas de adopción.

Análisis del mercado británico de tratamiento de la ehrlichiosis.

Se prevé que el mercado británico de tratamiento de la ehrlichiosis crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, gracias a los programas nacionales de salud que promueven la concienciación sobre la enfermedad, una sólida infraestructura sanitaria y un amplio acceso a terapias antibióticas eficaces. Se espera que las iniciativas proactivas de vigilancia y tratamiento del país sigan impulsando el crecimiento del mercado.

Análisis del mercado alemán de tratamiento de la ehrlichiosis.

Se prevé que el mercado alemán de tratamiento de la ehrlichiosis crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una sólida infraestructura sanitaria, la presencia de centros especializados en enfermedades infecciosas y una mayor concienciación sobre la enfermedad entre médicos y pacientes. El enfoque alemán en la investigación y el desarrollo en el manejo de enfermedades infecciosas también impulsa la expansión del mercado.

Análisis del mercado de tratamiento de la ehrlichiosis en Asia-Pacífico.

Se prevé que el mercado de tratamiento de la ehrlichiosis en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 8,5 %, durante el período de pronóstico de 2026 a 2033, impulsado por la creciente incidencia de la enfermedad, la expansión del acceso a la atención médica y el desarrollo de centros de diagnóstico y tratamiento en países como China, India, Japón y Corea del Sur. Las iniciativas gubernamentales que promueven la detección temprana, las medidas preventivas y el acceso a antibióticos eficaces están acelerando aún más su adopción en el mercado.

Análisis del mercado japonés de tratamiento de la ehrlichiosis.

El mercado japonés de tratamiento de la ehrlichiosis está cobrando impulso gracias a la creciente concienciación sobre la enfermedad, el aumento de las capacidades de diagnóstico y los programas gubernamentales de salud orientados a la detección y el tratamiento tempranos. El avanzado sistema de salud del país y la creciente atención al manejo de enfermedades infecciosas impulsan el crecimiento del mercado.

Análisis del mercado chino de tratamiento de la ehrlichiosis.

El mercado chino de tratamiento de la ehrlichiosis representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, gracias al aumento de la prevalencia de la enfermedad, la expansión de la infraestructura sanitaria y las iniciativas gubernamentales que promueven la detección y el tratamiento tempranos. La disponibilidad de soluciones diagnósticas y terapéuticas asequibles, junto con los sólidos programas nacionales de salud, son factores clave que impulsan el crecimiento del mercado en China.

Cuota de mercado del tratamiento de la ehrlichiosis

La industria del tratamiento de la ehrlichiosis está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Cephalon, Inc. (EE. UU.)

• Novartis AG (Suiza)

• Pfizer Inc. (EE. UU.

) • GlaxoSmithKline (Reino Unido)

• Merck & Co., Inc. (EE. UU.

) • Sanofi (

Francia) • Cipla Ltd. (India)

• Aurobindo Pharma (India)

• Dr. Reddy's Laboratories (India) •

Bayer AG (Alemania)

• Roche Holding AG (Suiza)

• Takeda Pharmaceutical Company (Japón)

• Eli Lilly and Company (EE. UU.)

• Janssen Pharmaceuticals (EE. UU.)

• Mylan NV (EE. UU.)

• Boehringer Ingelheim (Alemania)

• AbbVie Inc. (EE. UU.)

• Teva Pharmaceutical Industries Ltd. (Israel)

• Shionogi & Co., Ltd. (Japón)

• Sun Pharmaceutical Industries Ltd. (India)

Últimos avances en el mercado mundial del tratamiento de la ehrlichiosis

- En enero de 2023, investigadores de la Universidad Estatal de Ohio y sus colaboradores informaron sobre el desarrollo de péptidos macrocíclicos permeables a las células que actúan sobre el efector de secreción tipo IV Etf-1 de Ehrlichia chaffeensis. Estos péptidos (como "B7" y sus derivados) se unen a Etf-1 con alta afinidad, bloquean su interacción con Beclin-1 del hospedador, inhiben su localización en las membranas de inclusión y reducen significativamente la infección por E. chaffeensis en monocitos humanos THP-1 cultivados.

- En julio de 2024, un estudio publicado en BMC Infectious Diseases documentó que aproximadamente el 9,1 % de los pacientes con ehrlichiosis confirmada o probable en una cohorte estadounidense desarrollaron síntomas neurológicos, como confusión, convulsiones, déficits focales o parálisis de pares craneales, a menudo con neuroimagen normal. Este hallazgo aumenta la concienciación sobre la neuroehrlichiosis y subraya la necesidad de un diagnóstico temprano y un tratamiento adecuado, incluso en casos atípicos.

- En agosto de 2024, científicos publicaron en Vaccines (MDPI) que una vacuna viva atenuada modificada genéticamente (MLAV) contra Ehrlichia chaffeensis, probada en perros, confirió al menos un año de inmunidad protectora. Los perros vacunados y desafiados (tanto por transmisión por garrapatas como por inyección directa) eliminaron el patógeno con mucha mayor eficacia que los controles no vacunados; además, mantuvieron respuestas inmunitarias específicas de IgG y linfocitos T CD4+ durante todo el año.

- En enero de 2025, un estudio de seguimiento confirmó aún más la durabilidad de la inmunidad inducida por el MLAV: los perros vacunados con la cepa atenuada estuvieron expuestos a E. chaffeensis a través de la picadura de garrapata hasta 12 meses después de la vacunación y mostraron tasas de infección sistémica significativamente más bajas en comparación con los controles.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.