Global Electric Vehicle Charging Cables Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.02 Billion

USD

10.01 Billion

2025

2033

USD

1.02 Billion

USD

10.01 Billion

2025

2033

| 2026 –2033 | |

| USD 1.02 Billion | |

| USD 10.01 Billion | |

| % | |

|

Segmentación del mercado de cables eléctricos globales, por aplicación (Carga privada y carga pública), Tipo de fuente de alimentación (Carga alternativa y carga directa), Longitud del cable (Méteres a 5 Medidores, Medidores a 10 Metros, y por encima de 10 Metros), Forma (Cápsula vertical y cable colado), Nivel de carga (Nivel 1, Nivel 2, y Nivel 3), Material de chaquetas 33

Mercado de cables de carga de vehículos eléctricosSinopsis

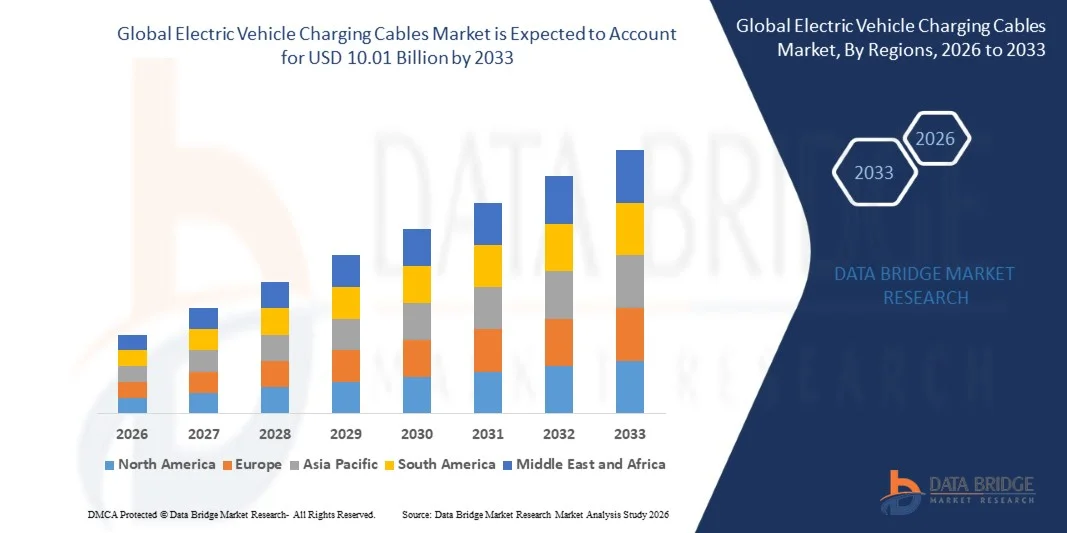

El mercado de cables de carga de vehículos eléctricos fue valorado enUSD 1.02 billion in 2025y se prevé que alcanceUSD 10.01 billion by 2033, creciendo en unCAGR of 33.00% from 2026 to 2033El mercado está experimentando un rápido crecimiento impulsado por la aceleración de la adopción de vehículos eléctricos, la ampliación de la infraestructura de carga pública y privada, y el aumento de las inversiones gubernamentales en iniciativas de transporte limpio. Aumentar la demanda de soluciones de carga rápidas, fiables y de alta potencia, combinadas con avances tecnológicos en sistemas de carga y estándares de conexión, está apoyando aún más la expansión del mercado en aplicaciones residenciales, comerciales y de carga pública.

La transición global hacia la movilidad de bajas emisiones, combinada con estrictas regulaciones de emisiones de vehículos y objetivos ambiciosos de electrificación, es el impulsor de gobiernos, utilidades, fabricantes de automóviles y operadores de red para invertir fuertemente en infraestructura de carga EV. Los cables de carga de alto rendimiento se están convirtiendo en componentes críticos de sistemas de carga tanto AC como DC, lo que permite una transferencia eficiente de energía, garantizando la seguridad, durabilidad y compatibilidad en múltiples plataformas de vehículos. Los avances en la tecnología de cable refrigerada por líquidos, materiales ligeros y sistemas de carga ultrarrápida están ayudando a abordar retos relacionados con la entrega de energía y la eficiencia de carga. Además, la rápida expansión de vehículos eléctricos de batería, el creciente despliegue de corredores de carga rápida de carreteras, y la creciente integración de tecnologías de carga inteligente están creando oportunidades sustanciales para los fabricantes de cables de carga. A medida que las redes de carga siguen escalando a nivel mundial, se espera que la demanda de cables avanzados de carga EV capaces de soportar arquitecturas de mayor tensión y velocidades de carga más rápidas se aceleren significativamente durante el período previsto.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de cables eléctricos de carga con la mayor cuota de ingresos del 36,8% en 2025, respaldada por fuertes tasas de adopción de EV, amplia expansión de la red de carga, programas de financiamiento gubernamentales favorables, y la presencia de proveedores líderes de infraestructura de carga y fabricantes de automóviles.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento, registrando un CAGR de 35,7% de 2026 a 2033. El crecimiento está impulsado por el aumento de la producción y ventas de vehículos electrónicos, las inversiones de infraestructura de carga a gran escala en China, Japón, Corea del Sur y la India, las políticas gubernamentales de apoyo y la ampliación de las capacidades de fabricación nacional.

- El segmento Carga Privada mantuvo la mayor cuota de ingresos del mercado de aproximadamente 61,8% en 2025 impulsado por la instalación generalizada de sistemas de carga residencial, aumentando la propiedad EV del hogar, y la comodidad de la carga nocturna. Las soluciones de carga caseras siguen siendo muy preferidas entre los usuarios de EV debido a menores costos de carga y mayor accesibilidad. La creciente disponibilidad de equipos inteligentes de carga de vivienda e incentivos gubernamentales que apoyan la instalación de cargadores residenciales están fortaleciendo aún más la demanda de segmentos. Además, el aumento de la adopción de vehículos eléctricos de batería entre consumidores individuales sigue acelerando el despliegue de infraestructuras privadas de carga en las economías desarrolladas y emergentes.

- Se prevé que el segmento de carga pública registrará el crecimiento más rápido en un CAGR de 35,4% de 2026 a 2033, impulsado por el rápido despliegue de infraestructuras de carga pública, las inversiones gubernamentales en corredores de carga y la creciente adopción de movilidad eléctrica en entornos urbanos y comerciales. La creciente demanda de estaciones de carga rápida en centros comerciales, carreteras, complejos comerciales y depósitos de flotas está apoyando la expansión de segmentos. Los principales operadores de red de carga están expandiendo continuamente la cobertura de estaciones para reducir la ansiedad de rango y mejorar la accesibilidad. El aumento de las inversiones en tecnologías de carga ultrarrápidas también contribuye significativamente al crecimiento del mercado.

- El segmento Alternate Charging mantuvo la mayor cuota de ingresos del mercado de aproximadamente 58,7% en 2025 impulsado por su amplio uso en aplicaciones de carga residencial y laboral. Los sistemas de carga AC ofrecen una instalación rentable y siguen siendo ampliamente utilizados para los requisitos diarios de carga de vehículos. El segmento se beneficia de una compatibilidad generalizada con la infraestructura eléctrica existente y de menores costos de equipo en comparación con los sistemas DC. El aumento de la instalación de instalaciones de carga en el lugar de trabajo y de soluciones de carga basadas en apartamentos está respaldando aún más el dominio del segmento.

- Se prevé que el segmento de carga directa registrará el crecimiento más rápido en una CAGR de 37,2% de 2026 a 2033, impulsado por el aumento de la demanda de capacidades de carga ultrarrápidas, la expansión de las estaciones de carga pública de DC y la creciente adopción de vehículos eléctricos de largo alcance. La carga DC reduce significativamente el tiempo de carga, lo que lo hace muy atractivo para aplicaciones comerciales y de carga de carreteras. El creciente despliegue de 350 kW y sistemas de carga más altos están acelerando la demanda de cables de carga avanzados de alta capacidad. La creciente adopción de plataformas EV de alto voltaje está impulsando aún más el crecimiento del segmento.

- El segmento de hasta 5 Metros mantuvo la mayor cuota de ingresos del mercado de aproximadamente 47.5% en 2025 impulsado por su amplia idoneidad para instalaciones de carga residencial y configuraciones de estacionamiento estándar. Estos cables ofrecen facilidad de manejo, menor costo de material y rendimiento de carga eficiente. Su diseño compacto reduce los requisitos de almacenamiento manteniendo la comodidad operacional para los usuarios cotidianos. La creciente adopción de soluciones de carga casera sigue apoyando la fuerte demanda de configuraciones de cable más cortas.

- Se prevé que el segmento de 5 Metros a 10 Metros registrará el crecimiento más rápido en un CAGR de 34,8% de 2026 a 2033, impulsado por el aumento del despliegue en instalaciones comerciales, estaciones de carga pública y entornos de carga de flotas que requieren mayor flexibilidad de instalación. Los cables más largos facilitan el acceso de vehículos a través de diferentes diseños de estacionamiento y estaciones de carga. La expansión de la infraestructura de carga pública en los emplazamientos urbanos contribuye al aumento de la demanda. Los operadores de flotas también utilizan cada vez más sistemas de cable más largos para soportar diversas configuraciones de vehículos.

- El segmento Straight Cable mantuvo la mayor cuota de ingresos del mercado de aproximadamente 68,2% en 2025 impulsado por su menor costo de fabricación, mayor compatibilidad y amplia adopción en sistemas de carga residencial y público. Se prefieren cables rectos para aplicaciones de carga de alta potencia debido a la mejora de las capacidades de carga actuales. Su diseño simple mejora la durabilidad y soporta una transferencia de energía eficiente en varios niveles de carga. El aumento del despliegue de estaciones de carga rápida sigue reforzando la demanda de soluciones de cable rectas.

- Se prevé que el segmento de Cable Coiled registre el crecimiento más rápido en una CAGR del 33,6% de 2026 a 2033, impulsado por el aumento de la demanda de soluciones compactas de almacenamiento, la mejora de la gestión de cables y la mayor comodidad de los usuarios en entornos de carga urbana. Los cables colados reducen el contacto terrestre y ayudan a minimizar el desgaste durante el funcionamiento diario. Su capacidad de retraer automáticamente los hace particularmente atractivos para aplicaciones de carga residencial y comercial. El creciente énfasis en la infraestructura de carga fácil de usar está apoyando la expansión de segmentos.

- El segmento Nivel 2 mantuvo la mayor cuota de ingresos del mercado de aproximadamente el 52,9% en 2025 impulsado por su equilibrio entre velocidad de carga, costo de instalación y despliegue generalizado en aplicaciones residenciales, comerciales y de carga en el lugar de trabajo. La carga de nivel 2 sigue representando la solución de carga más comúnmente instalada a nivel mundial. El segmento se beneficia de la creciente propiedad EV y de la creciente instalación de estaciones de carga de destino. Su capacidad de proporcionar carga significativamente más rápida que los sistemas Nivel 1 lo hace muy atractivo para el uso diario.

- Se prevé que el segmento Nivel 3 registrará el crecimiento más rápido en una CAGR de 39,1% de 2026 a 2033, impulsado por la aceleración de las inversiones en infraestructuras de carga rápida, el aumento de las cargas de carreteras y la creciente demanda de tiempos reducidos de carga de vehículos. Los sistemas de nivel 3 se están convirtiendo en esenciales para viajes de larga distancia y operaciones de flota comercial. Los fabricantes de automóviles y proveedores de red de carga están cada vez más centrados en las capacidades de carga ultrarrápidas. Se espera que la ampliación de los corredores de carga de alta potencia apoye significativamente el crecimiento del segmento.

- El segmento de chaqueta Thermoplastic Elastomer (TPE) mantuvo la mayor cuota de ingresos del mercado de aproximadamente 44.6% en 2025 impulsado por su flexibilidad superior, resistencia al tiempo, durabilidad y idoneidad para aplicaciones de carga interior y exterior. Las chaquetas TPE son cada vez más preferidas para los diseños de cables de carga de próxima generación. Proporcionan un excelente rendimiento a través de condiciones de temperatura variables manteniendo la flexibilidad del cable. La creciente demanda de soluciones de carga duraderas y ligeras sigue apoyando el crecimiento del segmento.

- Se prevé que el segmento All Rubber Jacket registrará el crecimiento más rápido en una CAGR de 34,2% de 2026 a 2033, impulsado por la creciente demanda de cables de alto rendimiento capaces de operar bajo condiciones ambientales e industriales duras. Las chaquetas de goma ofrecen una protección mecánica superior y una mayor resistencia a la abrasión, humedad y productos químicos. Estas características las hacen particularmente adecuadas para aplicaciones de infraestructura de carga pesada. La ampliación del despliegue de sistemas de carga rápida al aire libre contribuye a aumentar la demanda.

- El segmento 16-32 Amp mantuvo la mayor cuota de ingresos del mercado de aproximadamente 63,4% en 2025 impulsado por la utilización generalizada en instalaciones de carga comercial residencial y estándar. El segmento sigue siendo muy popular debido a menores requisitos de infraestructura y compatibilidad con la mayoría de los vehículos eléctricos de pasajeros. El despliegue eficaz en función de los costos y la amplia disponibilidad refuerzan aún más la adopción en los mercados clave. Las crecientes instalaciones de cargadores residenciales siguen apoyando el dominio del segmento.

- Se prevé que el segmento 33-72 Amp registrará el crecimiento más rápido en una CAGR del 38,5% del 2026 al 2033, impulsado por el aumento del despliegue de estaciones de carga de alta potencia, la creciente adopción de tecnologías de carga rápida y la creciente demanda de soluciones de carga rápida en aplicaciones comerciales y de flota. Una mayor capacidad actual permite un rendimiento de carga más rápido y una mayor eficiencia operacional. El segmento se beneficia de la creciente introducción de VE de largo alcance y sistemas de batería de alta tensión. Se espera que la expansión continua de la infraestructura de carga ultrarrápida impulse un crecimiento fuerte durante todo el período previsto.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 1,02 millones

- Valor de mercado esperado (2033): USD 10.01 millones

- CAGR prefabricado (2026–2033): 33.00%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Ámbito de presentación de informesCables de carga de vehículos eléctricos

|

Atributos |

Cables de carga de vehículos eléctricos claveMarket Insights |

|

Segmentos cubiertos |

·By Application: Carga privada y carga pública), Fuente de alimentación ·Por tipo: Carga alternativa y carga directa ·Por longitud del cable: Medidores a 5 Metros, Medidores a 10 Metros, y arriba de 10 Metros ·Por Forma:Cable recto y cable coilado ·Nivel de carga: Nivel 1, Nivel 2, y Nivel 3 ·Por el material de la chaqueta: All Rubber Jacket, Thermoplastic Elastomer (TPE) Jacket, and Polyvinyl Chloride (PVC) Jacket), Corriente (16-32 Amp y 33-72 Amp |

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

•LEONI AG(Alemania) |

|

Oportunidades de mercado |

• Ampliación de redes de infraestructuras de carga ultra rápidas |

|

Valor añadido Data Infosets |

Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

Mercado de cables de carga de vehículos eléctricosTendencias

Tendencia: Ampliación de la infraestructura de carga ultra rápida y tecnologías de carga EV de alta potencia

Aumentar la adopción de vehículos eléctricos en todo el mundo está creando una fuerte demanda de soluciones de carga más rápidas, seguras y eficientes en redes de carga pública, comercial y residencial. Los sistemas de carga convencionales a menudo requieren largas duraciónes de carga, creando ansiedad y limitando la comodidad de los usuarios, alentando a los gobiernos y cargando a los operadores de red a invertir en infraestructura de carga de alta potencia apoyada por tecnologías avanzadas de cable de carga.

Los fabricantes y proveedores de carga automotriz están implementando sistemas de carga ultrarrápida de DC, por ejemplo 350 kW y por encima de las estaciones de carga, para reducir los tiempos de carga y mejorar la usabilidad de EV. Los cables avanzados de carga refrigerados por líquido están ganando tracción porque pueden manejar cargas de corriente más elevadas manteniendo la flexibilidad y reduciendo el peso del cable. Estas tecnologías se están convirtiendo en esenciales para apoyar vehículos eléctricos de próxima generación equipados con arquitecturas de baterías de alto voltaje y amplios rangos de conducción.

La rápida expansión de las redes de carga pública en los principales mercados EV está acelerando aún más la demanda de cables de carga avanzados. Además, los principales proveedores de infraestructura de carga están invirtiendo en tecnologías de carga inteligentes que mejoran la gestión energética y la eficiencia de carga. Los desarrollos de la industria durante 2025 demostraron que varios sistemas de carga ultrarrápida pueden ofrecer hasta 300 kilómetros de distancia de conducción en menos de 15 minutos, destacando la creciente importancia de soluciones de cable de carga de alto rendimiento dentro del ecosistema EV.

Electric Vehicle Charging Cables Market Dynamics

Conductor de mercado clave: rápida expansión de la infraestructura de carga de vehículos eléctricos

Los gobiernos, los servicios públicos y los operadores de carga privados de todo el mundo están haciendo inversiones sustanciales en infraestructuras de carga EV para apoyar la aceleración de los objetivos de adopción y descarbonización de vehículos eléctricos. El creciente despliegue de estaciones públicas de carga rápida, cargadores de trabajo, instalaciones de carga de flotas y sistemas de carga residencial está creando una fuerte demanda de cables de carga fiables y duraderos capaces de soportar diversos requisitos de carga.

Países de América del Norte, Europa y Asia-Pacífico están implementando programas de infraestructura de carga a gran escala, por ejemplo corredores de carga rápida de carreteras y redes de carga urbana, para mejorar la accesibilidad EV y reducir la ansiedad de rango. Los fabricantes de automóviles también están ampliando las asociaciones con proveedores de red de carga para garantizar experiencias de carga perfectas para los propietarios de vehículos. Estos avances están aumentando la necesidad de cables de carga de alta calidad que ofrecen mayor seguridad, durabilidad y compatibilidad con estándares de carga en evolución.

Los datos del despliegue del mundo real ponen de relieve la escala del crecimiento del mercado. Según estimaciones de la industria energética internacional, el número mundial de puntos de carga públicos de VE superó 5 millones de unidades en 2024, con cargadores rápidos que representan una de las categorías de infraestructura de mayor crecimiento. Se espera que la expansión continua de las redes de carga genere demanda sostenida de cables de carga durante todo el período previsto.

Restricción clave / desafío: Altos costos de infraestructura y complejidades de estandarización

A pesar del fuerte crecimiento del mercado, la industria de cables de carga EV enfrenta desafíos asociados con altos costos de despliegue de infraestructura y estándares de carga en diferentes regiones. Los cables de carga avanzados diseñados para aplicaciones de alta potencia a menudo requieren materiales especializados, sistemas de aislamiento mejorados y tecnologías de gestión térmica sofisticadas, aumentando los costos generales de fabricación.

Además, las variaciones en los tipos de conectores, los protocolos de carga y los requisitos reglamentarios en los mercados mundiales crean problemas de compatibilidad y estandarización para los fabricantes y operadores de carga. El despliegue de infraestructura de carga ultrarrápida también requiere importantes inversiones en mejoras de la red eléctrica y equipos de apoyo, creando barreras financieras en ciertas regiones. Estos factores pueden retrasar la implantación de la infraestructura y afectar las tasas de adopción en los mercados en desarrollo.

Las evaluaciones de la industria indican que los costos de instalación de sistemas de carga rápida DC de alta potencia pueden ser varias veces superiores a la infraestructura de carga de AC convencional debido a equipos, conexión a red y necesidades operacionales. Gestionar estos costos manteniendo el rendimiento de carga sigue siendo un reto clave para los participantes de la industria.

Oportunidad del mercado clave: adopción de plataformas de alto volumen Y tecnologías de carga de próxima generación

La aparición de arquitecturas avanzadas de vehículos eléctricos y tecnologías de carga ultrarrápidas está creando oportunidades sustanciales para cargar fabricantes de cables. Los vehículos eléctricos modernos utilizan cada vez más sistemas de baterías de 800 voltios y más altos que requieren cables de carga capaces de manejar con seguridad los niveles de potencia elevados manteniendo la eficiencia y la comodidad del usuario.

Los fabricantes de automóviles están introduciendo cada vez más plataformas EV de alto voltaje, por ejemplo en vehículos de pasajeros premium, flotas comerciales y modelos eléctricos de alto rendimiento, para permitir una carga más rápida y mejorar el rendimiento del vehículo. Los proveedores de infraestructura de carga están implementando simultáneamente sistemas de cable de carga refrigerados por líquido que soportan salidas de energía superiores a 350 kW al tiempo que reducen el espesor del cable y mejora el manejo del usuario. Estas innovaciones están abriendo nuevas oportunidades a través de aplicaciones de carga pública, electrificación de flotas y transporte comercial.

Además, los avances en materiales por cable, sistemas de gestión térmica y tecnologías de monitoreo inteligente están mejorando la fiabilidad de los productos y la eficiencia operativa. Los programas piloto de carga EV realizados a través de Europa, China y EE.UU. durante 2025 demostraron que los tiempos de carga disminuyeron en casi 30-40% cuando se utilizan sistemas de carga de alta potencia de próxima generación, reforzando el potencial de mercado significativo para soluciones avanzadas de cables de carga EV.

Cables de carga de vehículos eléctricos

El mercado se segmenta sobre la base de aplicación, tipo, longitud de cable, forma, nivel de carga, material de chaqueta y corriente.

- By Application

Sobre la base de la aplicación, el mercado de cables eléctricos de carga se segmenta en carga privada y carga pública. El segmento Carga Privada mantuvo la mayor cuota de ingresos del mercado de aproximadamente 61,8% en 2025 impulsado por la instalación generalizada de sistemas de carga residencial, aumentando la propiedad EV del hogar, y la comodidad de la carga nocturna. Las soluciones de carga caseras siguen siendo muy preferidas entre los usuarios de EV debido a menores costos de carga y mayor accesibilidad. La creciente disponibilidad de equipos inteligentes de carga de vivienda e incentivos gubernamentales que apoyan la instalación de cargadores residenciales están fortaleciendo aún más la demanda de segmentos. Además, el aumento de la adopción de vehículos eléctricos de batería entre consumidores individuales sigue acelerando el despliegue de infraestructuras privadas de carga en las economías desarrolladas y emergentes.

Se prevé que el segmento de carga pública registrará el crecimiento más rápido en un CAGR de 35,4% de 2026 a 2033, impulsado por el rápido despliegue de infraestructuras de carga pública, las inversiones gubernamentales en corredores de carga y la creciente adopción de movilidad eléctrica en entornos urbanos y comerciales. La creciente demanda de estaciones de carga rápida en centros comerciales, carreteras, complejos comerciales y depósitos de flotas está apoyando la expansión de segmentos. Los principales operadores de red de carga están expandiendo continuamente la cobertura de estaciones para reducir la ansiedad de rango y mejorar la accesibilidad. El aumento de las inversiones en tecnologías de carga ultrarrápidas también contribuye significativamente al crecimiento del mercado.

- Por tipo

Sobre la base del tipo, el mercado de cables eléctricos de carga se segmenta en Carga Alternada y Carga Directa. El segmento Alternate Charging mantuvo la mayor cuota de ingresos del mercado de aproximadamente 58,7% en 2025 impulsado por su amplio uso en aplicaciones de carga residencial y laboral. Los sistemas de carga AC ofrecen una instalación rentable y siguen siendo ampliamente utilizados para los requisitos diarios de carga de vehículos. El segmento se beneficia de una compatibilidad generalizada con la infraestructura eléctrica existente y de menores costos de equipo en comparación con los sistemas DC. El aumento de la instalación de instalaciones de carga en el lugar de trabajo y de soluciones de carga basadas en apartamentos está respaldando aún más el dominio del segmento.

Se prevé que el segmento de carga directa registrará el crecimiento más rápido en una CAGR de 37,2% de 2026 a 2033, impulsado por el aumento de la demanda de capacidades de carga ultrarrápidas, la expansión de las estaciones de carga pública de DC y la creciente adopción de vehículos eléctricos de largo alcance. La carga DC reduce significativamente el tiempo de carga, lo que lo hace muy atractivo para aplicaciones comerciales y de carga de carreteras. El creciente despliegue de 350 kW y sistemas de carga más altos están acelerando la demanda de cables de carga avanzados de alta capacidad. La creciente adopción de plataformas EV de alto voltaje está impulsando aún más el crecimiento del segmento.

- Por longitud del cable

Sobre la base de la longitud del cable, el mercado de cables eléctricos de carga se segmenta en hasta 5 Metros, 5 Metros a 10 Metros y superiores a 10 Metros. El segmento de hasta 5 Metros mantuvo la mayor cuota de ingresos del mercado de aproximadamente 47.5% en 2025 impulsado por su amplia idoneidad para instalaciones de carga residencial y configuraciones de estacionamiento estándar. Estos cables ofrecen facilidad de manejo, menor costo de material y rendimiento de carga eficiente. Su diseño compacto reduce los requisitos de almacenamiento manteniendo la comodidad operacional para los usuarios cotidianos. La creciente adopción de soluciones de carga casera sigue apoyando la fuerte demanda de configuraciones de cable más cortas.

Se prevé que el segmento de 5 Metros a 10 Metros registrará el crecimiento más rápido en un CAGR de 34,8% de 2026 a 2033, impulsado por el aumento del despliegue en instalaciones comerciales, estaciones de carga pública y entornos de carga de flotas que requieren mayor flexibilidad de instalación. Los cables más largos facilitan el acceso de vehículos a través de diferentes diseños de estacionamiento y estaciones de carga. La expansión de la infraestructura de carga pública en los emplazamientos urbanos contribuye al aumento de la demanda. Los operadores de flotas también utilizan cada vez más sistemas de cable más largos para soportar diversas configuraciones de vehículos.

- By Shape

Sobre la base de la forma, el mercado de cables eléctricos de carga se segmenta en Cable recto y Cable Coiled. El segmento Straight Cable mantuvo la mayor cuota de ingresos del mercado de aproximadamente 68,2% en 2025 impulsado por su menor costo de fabricación, mayor compatibilidad y amplia adopción en sistemas de carga residencial y público. Se prefieren cables rectos para aplicaciones de carga de alta potencia debido a la mejora de las capacidades de carga actuales. Su diseño simple mejora la durabilidad y soporta una transferencia de energía eficiente en varios niveles de carga. El aumento del despliegue de estaciones de carga rápida sigue reforzando la demanda de soluciones de cable rectas.

Se prevé que el segmento de Cable Coiled registre el crecimiento más rápido en una CAGR del 33,6% de 2026 a 2033, impulsado por el aumento de la demanda de soluciones compactas de almacenamiento, la mejora de la gestión de cables y la mayor comodidad de los usuarios en entornos de carga urbana. Los cables colados reducen el contacto terrestre y ayudan a minimizar el desgaste durante el funcionamiento diario. Su capacidad de retraer automáticamente los hace particularmente atractivos para aplicaciones de carga residencial y comercial. El creciente énfasis en la infraestructura de carga fácil de usar está apoyando la expansión de segmentos.

- Nivel de carga

Sobre la base del nivel de carga, el mercado de cables eléctricos de carga se segmenta en Nivel 1, Nivel 2, y Nivel 3. El segmento Nivel 2 mantuvo la mayor cuota de ingresos del mercado de aproximadamente el 52,9% en 2025 impulsado por su equilibrio entre velocidad de carga, costo de instalación y despliegue generalizado en aplicaciones residenciales, comerciales y de carga en el lugar de trabajo. La carga de nivel 2 sigue representando la solución de carga más comúnmente instalada a nivel mundial. El segmento se beneficia de la creciente propiedad EV y de la creciente instalación de estaciones de carga de destino. Su capacidad de proporcionar carga significativamente más rápida que los sistemas Nivel 1 lo hace muy atractivo para el uso diario.

Se prevé que el segmento Nivel 3 registrará el crecimiento más rápido en una CAGR de 39,1% de 2026 a 2033, impulsado por la aceleración de las inversiones en infraestructuras de carga rápida, el aumento de las cargas de carreteras y la creciente demanda de tiempos reducidos de carga de vehículos. Los sistemas de nivel 3 se están convirtiendo en esenciales para viajes de larga distancia y operaciones de flota comercial. Los fabricantes de automóviles y proveedores de red de carga están cada vez más centrados en las capacidades de carga ultrarrápidas. Se espera que la ampliación de los corredores de carga de alta potencia apoye significativamente el crecimiento del segmento.

- Por el material de la chaqueta

Sobre la base del material de chaqueta, el mercado de cables eléctricos de carga se segmenta en All Rubber Jacket, Thermoplastic Elastomer (TPE), y Polyvinyl Chloride (PVC) Chaqueta. El segmento de chaqueta Thermoplastic Elastomer (TPE) mantuvo la mayor cuota de ingresos del mercado de aproximadamente 44.6% en 2025 impulsado por su flexibilidad superior, resistencia al tiempo, durabilidad y idoneidad para aplicaciones de carga interior y exterior. Las chaquetas TPE son cada vez más preferidas para los diseños de cables de carga de próxima generación. Proporcionan un excelente rendimiento a través de condiciones de temperatura variables manteniendo la flexibilidad del cable. La creciente demanda de soluciones de carga duraderas y ligeras sigue apoyando el crecimiento del segmento.

Se prevé que el segmento All Rubber Jacket registrará el crecimiento más rápido en una CAGR de 34,2% de 2026 a 2033, impulsado por la creciente demanda de cables de alto rendimiento capaces de operar bajo condiciones ambientales e industriales duras. Las chaquetas de goma ofrecen una protección mecánica superior y una mayor resistencia a la abrasión, humedad y productos químicos. Estas características las hacen particularmente adecuadas para aplicaciones de infraestructura de carga pesada. La ampliación del despliegue de sistemas de carga rápida al aire libre contribuye a aumentar la demanda.

- By Current

Sobre la base de la corriente, el mercado de cables eléctricos de carga se segmenta en 16-32 Amp y 33-72 Amp. El segmento 16-32 Amp mantuvo la mayor cuota de ingresos del mercado de aproximadamente 63,4% en 2025 impulsado por la utilización generalizada en instalaciones de carga comercial residencial y estándar. El segmento sigue siendo muy popular debido a menores requisitos de infraestructura y compatibilidad con la mayoría de los vehículos eléctricos de pasajeros. El despliegue eficaz en función de los costos y la amplia disponibilidad refuerzan aún más la adopción en los mercados clave. Las crecientes instalaciones de cargadores residenciales siguen apoyando el dominio del segmento.

Se prevé que el segmento 33-72 Amp registrará el crecimiento más rápido en una CAGR del 38,5% del 2026 al 2033, impulsado por el aumento del despliegue de estaciones de carga de alta potencia, la creciente adopción de tecnologías de carga rápida y la creciente demanda de soluciones de carga rápida en aplicaciones comerciales y de flota. Una mayor capacidad actual permite un rendimiento de carga más rápido y una mayor eficiencia operacional. El segmento se beneficia de la creciente introducción de VE de largo alcance y sistemas de batería de alta tensión. Se espera que la expansión continua de la infraestructura de carga ultrarrápida impulse un crecimiento fuerte durante todo el período previsto.

Mercado de cables de carga de vehículos eléctricosAnálisis regional

North America Electric Vehicle Charging Cables Market Insight

América del Norte dominaba el mercado de cables eléctricos de carga con la mayor cuota de ingresos del 36,8% en 2025, respaldada por una fuerte adopción de vehículos eléctricos, la ampliación de la infraestructura de carga pública y las inversiones gubernamentales sustanciales en iniciativas de transporte limpio. La región se beneficia de un ecosistema EV maduro, aumentando el despliegue de estaciones de carga rápida de DC, y la creciente preferencia de consumo para vehículos eléctricos de batería. El aumento de las inversiones de fabricantes de automóviles, servicios públicos y operadores de red de carga están acelerando aún más la demanda de soluciones avanzadas de cables de carga. El creciente interés en reducir las emisiones de transporte sigue apoyando la expansión del mercado a largo plazo.

U.S. Electric Vehicle Charging Cables Market Insight

El mercado de cables de carga de vehículos eléctricos de EE.UU. capturó la mayor cuota de ingresos en 2025 dentro de América del Norte, alimentada por la rápida adopción de EV y extensas inversiones en el desarrollo de la infraestructura de carga. Los consumidores y operadores de flotas comerciales están adoptando cada vez más vehículos eléctricos, creando una fuerte demanda de sistemas de carga fiables y de alto rendimiento. La expansión de corredores de carga de carreteras, instalaciones de carga de trabajo y redes de carga residencial sigue impulsando la demanda de cables. Además, los programas federales de financiación que apoyan el despliegue de infraestructuras de carga contribuyen significativamente al crecimiento del mercado en todo el país.

Europa Electric Vehicle Charging Cables Market Insight

Se espera que el mercado europeo de cables eléctricos de carga sea testigo de un crecimiento sustancial de 2026 a 2033, impulsado principalmente por normas estrictas de emisión de vehículos, objetivos agresivos de electrificación y adopción generalizada de vehículos eléctricos. Los gobiernos de toda la región siguen apoyando el despliegue de infraestructura mediante subvenciones e incentivos normativos. El aumento de la demanda de estaciones públicas de carga rápida y las crecientes inversiones en soluciones de transporte sostenible son alentadoras la expansión del mercado. La región también está presenciando una fuerte adopción de tecnologías de carga de alta potencia y sistemas avanzados de cables capaces de apoyar aplicaciones de carga ultrarrápidas.

U.K. Electric Vehicle Charging Cables Market Insight

Se espera que el mercado de cables de carga de vehículos eléctricos de los Estados Unidos experimente un crecimiento significativo entre 2026 y 2033, impulsado por el aumento de los registros de vehículos electrónicos, la ampliación de las redes de carga pública y las iniciativas gubernamentales que promueven el transporte de cero emisiones. Los consumidores están cada vez más en transición hacia la movilidad eléctrica debido a la creciente conciencia ambiental y el apoyo político favorable. La creciente instalación de cargadores residenciales y centros de carga en el lugar de trabajo contribuye al desarrollo del mercado. Además, se espera que las inversiones en infraestructuras de carga rápidas y ultra-rapidas generen una fuerte demanda de soluciones avanzadas de cables de carga.

Alemania Electric Vehicle Charging Cables Market Insight

Se espera que el mercado de cables de carga de vehículos eléctricos de Alemania experimente un fuerte crecimiento de 2026 a 2033, impulsado por el liderazgo del país en la fabricación automotriz y el aumento de las inversiones en infraestructura de movilidad eléctrica. Alemania sigue priorizando la electrificación del transporte mediante políticas gubernamentales de apoyo y asociaciones industriales. El aumento del despliegue de estaciones de carga pública, el aumento de la producción de vehículos eléctricos y la creciente aceptación de los consumidores de vehículos eléctricos están apoyando el crecimiento del mercado. La adopción de arquitecturas de vehículos de alta tensión y tecnologías de carga rápida también contribuye a aumentar la demanda de cables de carga avanzados.

Asia-Pacific Electric Vehicle Charging Cables Market Insight

Se espera que el mercado de cables de carga de vehículos eléctricos de Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, con el apoyo de la rápida adopción EV, la ampliación de la infraestructura de carga y el fuerte apoyo gubernamental a los programas de electrificación. Países como China, Japón, Corea del Sur e India están invirtiendo fuertemente en redes de carga para apoyar flotas de vehículos eléctricos en crecimiento. El aumento de la urbanización, el aumento de las preocupaciones ambientales y la mejora de la accesibilidad a la carga están acelerando el desarrollo del mercado. La sólida base de fabricación de la región para componentes EV y equipos de carga apoya aún más la expansión de la industria.

Japón Electric Vehicle Charging Cables Market Insight

Se espera que el mercado de cables de carga de vehículos eléctricos del Japón experimente un notable crecimiento de 2026 a 2033 debido a la creciente adopción de vehículos híbridos eléctricos y enchufes, los avances en tecnologías de carga y las iniciativas gubernamentales que promueven la neutralidad del carbono. El mercado japonés hace hincapié en la innovación tecnológica, la seguridad y la eficiencia de carga. El creciente despliegue de infraestructura de carga rápida y la creciente integración de soluciones inteligentes de carga están apoyando la expansión del mercado. Además, los fabricantes de automóviles del país continúan invirtiendo en tecnologías EV de próxima generación, creando oportunidades adicionales para cargar proveedores de cables.

China Electric Vehicle Charging Cables Market Insight

El mercado de cables de carga de vehículos eléctricos de China representó la mayor cuota de ingresos del mercado en Asia-Pacífico en 2025, atribuida a la posición dominante del país en la producción y ventas mundiales de vehículos electrónicos. China opera una de las redes de infraestructura de carga más grandes del mundo, generando una demanda sustancial de cables de carga en aplicaciones residenciales, comerciales y de carga pública. El fuerte apoyo gubernamental, las inversiones a gran escala en estaciones de carga y la creciente adopción de vehículos eléctricos de batería siguen impulsando el crecimiento del mercado. La rápida expansión de la infraestructura de carga ultrarrápida y las capacidades de fabricación nacional fortalece aún más la posición de liderazgo de China en el mercado de cables de carga de vehículos eléctricos.

Mercado de cables de carga de vehículos eléctricos Compartir

La industria de cables de carga de vehículos eléctricos está dirigida principalmente por empresas bien establecidas, incluyendo:

• LEONI AG (Alemania)

• Brugg Kabel AG (Suiza)

• Yangzhou Teison New Energy Co., Ltd. (China)

• Prysmian S.p.A. (Italia)

• Aptiv (Irlanda)

• Grupo BESEN (China)

• DYDEN CORPORATION. (Japón)

• TE Connectivity (Irlanda)

• SINBON Electronics Co., Ltd. (Taiwan)

• Coroplast Fritz Müller GmbH " Co. KG (Alemania)

• PHOENIX CONTACTO (Alemania)

• Cable de alambre de sistemas (U.S.)

• Cables Eland (U.K.)

• Polimeros Manlon (India)

• Chengdu Khons Technology Co., Ltd. (China)

• Cables Allwyn (India)

• IONITY GmbH (Alemania)

• Elkem ASA (Noruega)

• HWATEK Wires & Cable Co., Ltd. (China)

Últimas novedades en el mercado de cables de carga de vehículos eléctricos

- En enero de 2026, Rolec anunció un lanzamiento de producto con la introducción de su gama de carga de UltraCharge DC actualizada desarrollada en asociación con EVbee. El nuevo sistema UltraCharge 180 permite la carga simultánea de dos vehículos eléctricos utilizando cables de carga CCS2 duales, mejorando la eficiencia de carga en lugares de alta tráfico como autopistas y destinos minoristas. El desarrollo fortalece la infraestructura pública de carga rápida, reduce los tiempos de espera de carga y apoya la creciente adopción de vehículos eléctricos de largo alcance. Se espera que este lanzamiento acelere el despliegue de redes de carga de alta capacidad en los principales corredores de transporte.

- En diciembre de 2025, Polycab India anunció una expansión de la cartera de productos mediante la introducción de cargadores AC/DC, pistolas de carga EV y cables automotrices en Auto EV Bharat 2025. Las soluciones recién lanzadas están diseñadas para cumplir con las normas internacionales, al tiempo que apoyan aplicaciones residenciales, comerciales y de carga rápida. El desarrollo mejora la presencia de la empresa en el ecosistema de movilidad eléctrica y mejora la disponibilidad de componentes de carga de fabricación local. Se espera que apoye la infraestructura de VE en expansión de la India y fortalezca las capacidades de la cadena de suministro nacional.

- En noviembre de 2025, Cord presentó EVIRA, una solución portátil de carga EV específicamente diseñada para talleres, concesionarios de vehículos y instalaciones de inspección previas a la entrega. El cargador proporciona un rendimiento de carga significativamente más rápido en comparación con los sistemas de carga convencionales, ofreciendo compatibilidad con las conexiones de potencia industrial estándar. La innovación mejora la flexibilidad operacional para los proveedores de servicios automotrices y reduce el tiempo de preparación de vehículos. Se espera que su introducción aumente la adopción de tecnologías de carga portátiles en entornos comerciales de servicios EV.

- En octubre de 2025, InstaVolt anunció una asociación estratégica de tecnología con Trackit247 para lanzar una solución de seguimiento compatible con GPS para cables de carga EV. El sistema proporciona capacidad de vigilancia y recuperación en tiempo real para abordar la creciente cuestión del robo de cables en las estaciones de carga. Este desarrollo mejora la seguridad de la infraestructura, reduce los costos de mantenimiento y mejora la fiabilidad operacional para los operadores de red de carga. Se espera que la iniciativa fomente el despliegue más amplio de la infraestructura pública de carga reduciendo al mínimo las preocupaciones en materia de protección de activos.

- En julio de 2022, TE Connectivity completó la adquisición de ERNI como parte de su iniciativa de expansión estratégica en soluciones avanzadas de conectividad. La adquisición fortaleció la cartera de TE Connectivity de conectores de alta velocidad y punta fina que sirven a los sectores automotriz, automotriz, médico e industrial. El desarrollo mejora las capacidades de innovación de productos y amplía el alcance de los clientes de la empresa a través de industrias de alto crecimiento. Se espera que la transacción apoye los avances en las tecnologías de carga y conectividad EV de próxima generación.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.