Global Electric Vehicles Adhesives Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.60 Billion

USD

11.55 Billion

2024

2032

USD

4.60 Billion

USD

11.55 Billion

2024

2032

| 2025 –2032 | |

| USD 4.60 Billion | |

| USD 11.55 Billion | |

| % | |

|

Segmentación del mercado global de adhesivos para vehículos eléctricos: formato (líquido, película, cinta y otros), resina (poliuretano, epoxi, silicona, acrílico, etc.), aplicación (sistema de propulsión, exterior e interior), tipo de vehículo (automóvil eléctrico, autobús eléctrico, camión eléctrico y bicicleta eléctrica), sustrato (polímero, compuesto y metales): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de adhesivos para vehículos eléctricos

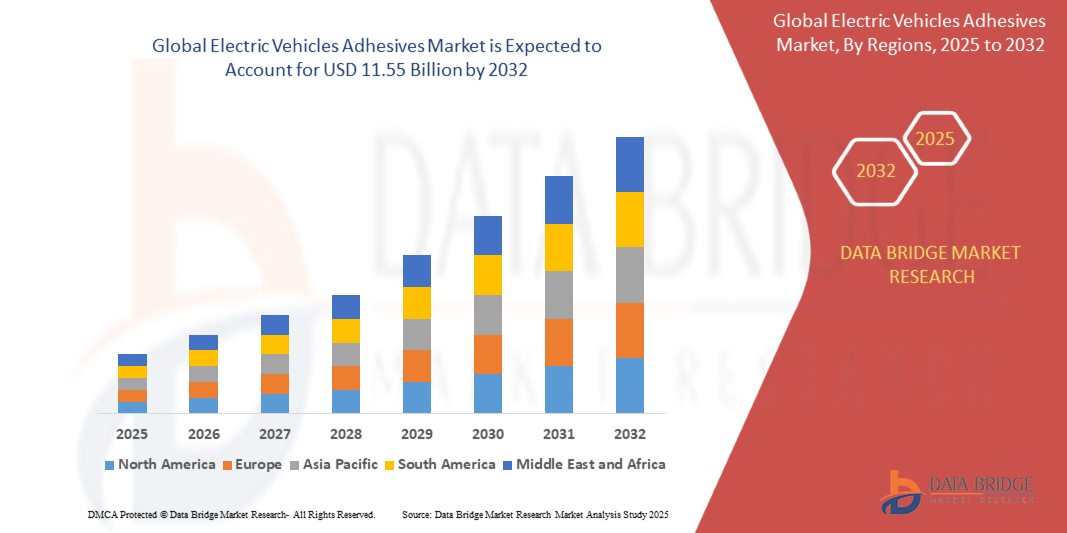

- El tamaño del mercado global de adhesivos para vehículos eléctricos se valoró en USD 4.60 mil millones en 2024 y se espera que alcance los USD 11.55 mil millones para 2032 , con una CAGR del 12,20% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente producción y las ventas de vehículos eléctricos (VE), la creciente demanda de soluciones adhesivas ligeras y de alto rendimiento y las estrictas políticas regulatorias que promueven la reducción de emisiones y la eficiencia de los vehículos.

Análisis del mercado de adhesivos para vehículos eléctricos

- El creciente enfoque en la movilidad eléctrica ha influido significativamente en la demanda de tecnologías adhesivas avanzadas que mejoran la integridad estructural, la gestión térmica y la seguridad de la batería.

- Los adhesivos están reemplazando los sujetadores mecánicos tradicionales para reducir el peso del vehículo y favorecer la eficiencia energética.

- América del Norte dominó el mercado de adhesivos para vehículos eléctricos con la mayor participación en los ingresos del 38,6 % en 2024, impulsada por la creciente adopción de vehículos eléctricos, un fuerte enfoque en la construcción de vehículos livianos y avances en tecnologías de baterías.

- Se espera que la región Asia-Pacífico sea testigo de la mayor tasa de crecimiento en el mercado mundial de adhesivos para vehículos eléctricos, impulsada por el aumento de la producción de vehículos eléctricos (VE), los incentivos gubernamentales para la adopción de VE y el aumento de las inversiones en infraestructura de fabricación de baterías y automóviles en países como China, Japón y Corea del Sur.

- El segmento de líquidos dominó el mercado con la mayor cuota de mercado en 2024, gracias a su superior capacidad para adaptarse a geometrías complejas y garantizar uniones estructurales sólidas. Los adhesivos líquidos son ampliamente utilizados en módulos de baterías, paneles de carrocería y ensamblajes interiores debido a su facilidad de aplicación y alta resistencia. Su excelente conductividad térmica y capacidad de amortiguación de vibraciones también los hacen adecuados para mejorar la seguridad y el rendimiento de los vehículos eléctricos.

Alcance del informe y segmentación del mercado de adhesivos para vehículos eléctricos

|

Atributos |

Perspectivas clave del mercado de adhesivos para vehículos eléctricos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de adhesivos para vehículos eléctricos

Uso creciente de adhesivos de interfaz térmica para mejorar el rendimiento y la seguridad de las baterías

- Los adhesivos de interfaz térmica se están volviendo fundamentales en los sistemas de baterías de vehículos eléctricos (VE) para garantizar una conductividad térmica óptima y temperaturas de funcionamiento estables durante condiciones de alta carga.

- Estos adhesivos reemplazan las almohadillas térmicas tradicionales y los rellenos de espacios al ofrecer una interfaz más consistente entre las celdas de la batería y las placas de enfriamiento, lo que mejora la durabilidad y el rendimiento.

- Su función es especialmente vital en los paquetes de baterías de alta densidad energética utilizados en vehículos eléctricos de largo alcance, donde la gestión del exceso de calor es esencial para evitar la degradación y el descontrol térmico.

- Los fabricantes de automóviles también están recurriendo a estos adhesivos para reducir la dependencia de sujetadores mecánicos, que aumentan el peso del vehículo y complican el diseño en espacios reducidos.

- A medida que los vehículos eléctricos hacen la transición a arquitecturas de 800 V y capacidades de carga ultrarrápida, la carga térmica en los componentes de la batería aumenta, lo que impulsa la adopción de estos adhesivos de alto rendimiento.

- Por ejemplo, el Model Y de Tesla integra adhesivos térmicamente conductores en el diseño del módulo de batería para facilitar la disipación eficiente del calor, reducir la tensión de los componentes y optimizar la vida útil de la batería.

Dinámica del mercado de adhesivos para vehículos eléctricos

Conductor

El aumento en la producción de vehículos eléctricos impulsa la integración de adhesivos en componentes ligeros.

- El aumento de la producción mundial de vehículos eléctricos ha intensificado la necesidad de soluciones de unión avanzadas que reduzcan el peso del vehículo y mejoren la integridad estructural.

- Los adhesivos se utilizan cada vez más como alternativas a las uniones mecánicas y las soldaduras, especialmente en carcasas de baterías, carrocerías y marcos estructurales.

- La unión liviana contribuye directamente a una mayor autonomía de conducción, un mejor ahorro de combustible y una mayor seguridad de los pasajeros, todos ellos puntos de venta clave en el mercado de vehículos eléctricos.

- Además, los adhesivos proporcionan una distribución uniforme de la tensión, resistencia a la corrosión y permiten flexibilidad de diseño para unir sustratos diferentes como magnesio, compuestos y plásticos.

- Los fabricantes de equipos originales (OEM) se benefician de un tiempo de montaje reducido y menos puntos de fijación, lo que agiliza las líneas de producción y respalda los diseños de arquitectura modular de vehículos eléctricos.

- Por ejemplo, BYD ha adoptado adhesivos estructurales de alta resistencia en sus sistemas de baterías y componentes del chasis para reducir la masa total del vehículo y maximizar la eficiencia energética, lo que permite un mejor rendimiento del vehículo a un menor costo.

Restricción/Desafío

“Aprobaciones regulatorias rigurosas y largos ciclos de validación”

- Uno de los principales desafíos en el mercado de adhesivos para vehículos eléctricos es la necesidad de realizar pruebas y certificaciones exhaustivas para cumplir con los estrictos estándares regulatorios y de seguridad automotriz.

- Los adhesivos utilizados en componentes críticos de vehículos eléctricos, en particular los módulos de batería, deben demostrar resistencia a las llamas, la exposición química, la vibración y los ciclos térmicos prolongados.

- Los retrasos regulatorios a menudo prolongan el tiempo de comercialización de nuevas formulaciones de adhesivos, lo que restringe la innovación, especialmente para empresas emergentes y actores de nivel medio con presupuestos limitados de I+D.

- Los protocolos de cumplimiento varían según las regiones, y los fabricantes de automóviles requieren una validación independiente de organizaciones de seguridad globales como UL, ISO y SAE, lo que agrega capas de complejidad.

- El alto costo y la experiencia técnica necesaria para los procedimientos de calificación pueden disuadir la entrada al mercado de actores más pequeños y retrasar la ampliación del producto.

- Por ejemplo, el adhesivo térmico implementado en el sistema de batería Ultium de General Motors se sometió a más de dos años de pruebas de validación para cumplir con los estrictos requisitos de resistencia a las llamas y rendimiento térmico de UL 94V-0, lo que ralentizó significativamente la implementación a pesar de su potencial.

Alcance del mercado de adhesivos para vehículos eléctricos

El mercado está segmentado según la forma, la resina, la aplicación, el tipo de vehículo y el sustrato.

• Por formulario

En función de su forma, el mercado de adhesivos para vehículos eléctricos se segmenta en líquidos, películas y cintas, entre otros. El segmento líquido dominó el mercado con la mayor cuota de mercado en 2024, gracias a su superior capacidad para adaptarse a geometrías complejas y garantizar uniones estructurales sólidas. Los adhesivos líquidos son ampliamente utilizados en módulos de baterías, paneles de carrocería y ensamblajes interiores debido a su facilidad de aplicación y alta resistencia. Su excelente conductividad térmica y capacidad de amortiguación de vibraciones también los hacen adecuados para mejorar la seguridad y el rendimiento de los vehículos eléctricos.

Se prevé que el segmento de películas y cintas experimente el mayor crecimiento entre 2025 y 2032, impulsado por la demanda de procesos de unión limpios, eficientes y automatizados. Los adhesivos para películas ofrecen un espesor uniforme, minimizan los residuos y aceleran el curado, lo que los hace ideales para la producción en masa en las líneas de fabricación de automóviles. Están ganando terreno especialmente en aplicaciones como la unión de celdas de baterías a paquetes y el ensamblaje de componentes electrónicos para vehículos eléctricos.

• Por resina

El mercado de adhesivos para vehículos eléctricos, basado en resinas, se segmenta en poliuretano, epoxi, silicona, acrílico y otros. El segmento de poliuretano representó la mayor cuota de mercado en 2024 gracias a su excelente flexibilidad, resistencia de adhesión y durabilidad. Estos adhesivos se utilizan comúnmente para unir superficies de vidrio, composites y metal en las piezas de la carrocería y el interior de los vehículos eléctricos.

Se prevé que el segmento de silicona experimente el mayor crecimiento entre 2025 y 2032, gracias a su superior estabilidad térmica y resistencia a condiciones ambientales adversas. Los adhesivos a base de silicona son cada vez más populares en baterías y electrónica de potencia, ofreciendo un rendimiento fiable en amplios rangos de temperatura, esencial en los sistemas de movilidad eléctrica.

• Por aplicación

Según su aplicación, el mercado de adhesivos para vehículos eléctricos se segmenta en sistemas de propulsión, exteriores e interiores. El segmento de sistemas de propulsión registró la mayor participación en los ingresos en 2024, ya que los adhesivos son fundamentales para el ensamblaje y la gestión térmica de las baterías y los motores eléctricos de los vehículos eléctricos. Su función, al garantizar uniones resistentes y gestionar la expansión térmica, es esencial para la durabilidad y la eficiencia de los sistemas de propulsión de los vehículos eléctricos.

Se prevé que el segmento de exteriores experimente el mayor crecimiento entre 2025 y 2032, impulsado por la adopción de materiales ligeros para la carrocería y la transición hacia diseños aerodinámicos sin costuras. Los adhesivos en exteriores sustituyen a las fijaciones mecánicas tradicionales, mejorando la estética y reduciendo el ruido y las vibraciones.

• Por tipo de vehículo

Según el tipo de vehículo, el mercado se segmenta en coche eléctrico, autobús eléctrico, camión eléctrico y bicicleta eléctrica. El segmento de coches eléctricos lideró el mercado en 2024 con la mayor cuota de ingresos gracias al aumento de las ventas globales de vehículos eléctricos de pasajeros y al incremento de las inversiones de los fabricantes de automóviles en movilidad eléctrica.

Se espera que el segmento de camiones eléctricos experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsado por el aumento de la logística del comercio electrónico, las estrictas normas de emisiones y la creciente necesidad de soluciones adhesivas de alto rendimiento en paquetes de baterías grandes y estructuras de servicio pesado.

• Por sustrato

Según el sustrato, el mercado se segmenta en polímeros, compuestos y metales. El segmento de metales representó la mayor cuota de mercado en 2024 debido a su amplio uso en chasis de vehículos eléctricos, carcasas de baterías y componentes del sistema de propulsión. Los adhesivos proporcionan resistencia a la corrosión, distribución de la tensión y durabilidad al unir superficies metálicas.

Se prevé que el segmento de materiales compuestos experimente el mayor crecimiento entre 2025 y 2032, impulsado por la apuesta de la industria automotriz por materiales ligeros. Los adhesivos permiten uniones fuertes y flexibles en piezas compuestas, lo que impulsa el desarrollo de vehículos eléctricos más ligeros y energéticamente eficientes.

Análisis regional del mercado de adhesivos para vehículos eléctricos

- América del Norte dominó el mercado de adhesivos para vehículos eléctricos con la mayor participación en los ingresos del 38,6 % en 2024, impulsada por la creciente adopción de vehículos eléctricos, un fuerte enfoque en la construcción de vehículos livianos y avances en tecnologías de baterías.

- La región se caracteriza por una infraestructura de vehículos eléctricos bien establecida, inversiones crecientes en transporte sostenible e iniciativas gubernamentales que ofrecen incentivos fiscales para vehículos eléctricos.

- Los principales fabricantes de automóviles de EE. UU. y Canadá están integrando activamente adhesivos de alto rendimiento para reemplazar la soldadura tradicional y los sujetadores mecánicos, optimizando la autonomía de los vehículos eléctricos y la integridad estructural.

Análisis del mercado de adhesivos para vehículos eléctricos en EE. UU.

El mercado estadounidense de adhesivos para vehículos eléctricos acaparó más del 80 % de la cuota de mercado en Norteamérica en 2024, impulsado por la expansión de la capacidad de producción de vehículos eléctricos y un sólido ecosistema de I+D automotriz. Fabricantes como Tesla y General Motors están incorporando ampliamente adhesivos para la reducción de peso y la gestión térmica en los paquetes de baterías. La financiación gubernamental para la innovación en vehículos eléctricos y la creciente transición hacia la electrificación en flotas y transporte comercial siguen impulsando la demanda de soluciones de unión avanzadas.

Análisis del mercado europeo de adhesivos para vehículos eléctricos

Se proyecta que el mercado europeo de adhesivos para vehículos eléctricos crezca a una tasa de crecimiento anual compuesta (TCAC) significativa durante el período de pronóstico, impulsado por estrictas regulaciones sobre emisiones y ambiciosos objetivos de neutralidad de carbono. Países como Alemania, Francia y Países Bajos están experimentando un aumento en las matriculaciones de vehículos eléctricos, lo que impulsa a los fabricantes de equipos originales (OEM) a explorar soluciones adhesivas para la reducción del ruido, el rendimiento en caso de colisión y la seguridad de las baterías. La unión ligera en el ensamblaje de vehículos eléctricos es cada vez más común en el mercado altamente competitivo y con conciencia ambiental de la región.

Análisis del mercado de adhesivos para vehículos eléctricos en el Reino Unido

Se prevé un crecimiento constante del mercado británico de adhesivos para vehículos eléctricos, impulsado por los programas de adopción de vehículos eléctricos respaldados por el gobierno y la expansión de la capacidad de fabricación de baterías. Los ambiciosos objetivos nacionales de emisiones de carbono y la prohibición de la venta de vehículos con motor de combustión interna para 2035 han animado a los fabricantes de automóviles a adoptar adhesivos de alta eficiencia para impulsar la producción en masa de vehículos eléctricos. Tanto las empresas emergentes locales como los fabricantes de equipos originales (OEM) globales están aprovechando los adhesivos para mejorar el rendimiento estructural y la resistencia a la corrosión en diversas clases de vehículos.

Análisis del mercado alemán de adhesivos para vehículos eléctricos

El mercado alemán de adhesivos para vehículos eléctricos está en pleno auge, gracias a su posición como centro global de innovación automotriz. La presencia de fabricantes líderes de vehículos eléctricos, sumada a la inversión en gigafábricas de baterías y materiales de construcción ligeros, está acelerando la integración de adhesivos. Se están utilizando adhesivos avanzados para la encapsulación de módulos, la protección contra colisiones y un mejor sellado en los modelos de vehículos eléctricos de nueva generación, lo que respalda el compromiso del país con soluciones de transporte bajas en carbono.

Análisis del mercado de adhesivos para vehículos eléctricos en Asia-Pacífico

Se prevé que la región Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,7 %, entre 2025 y 2032, gracias a la rápida urbanización, los incentivos gubernamentales y la expansión de la producción de vehículos eléctricos (VE) en China, Japón y Corea del Sur. La región se beneficia de cadenas de suministro y fabricación rentables, junto con una base de consumidores con amplios conocimientos tecnológicos. Los adhesivos se están adoptando ampliamente para la fabricación de vehículos eléctricos a gran escala, lo que garantiza la eficiencia, la seguridad y el peso ligero de las baterías.

Análisis del mercado de adhesivos para vehículos eléctricos en Japón

El mercado japonés de adhesivos para vehículos eléctricos está en constante crecimiento gracias al enfoque del país en el desarrollo de vehículos híbridos y totalmente eléctricos. Los fabricantes de automóviles nacionales están integrando adhesivos en las carcasas de las baterías, la interfaz térmica y las estructuras resistentes a impactos para cumplir con los estándares de rendimiento y seguridad. El envejecimiento de la población y la densidad urbana del país también aumentan la demanda de vehículos eléctricos eficientes y compactos que utilicen soluciones de unión ligeras.

Análisis del mercado de adhesivos para vehículos eléctricos en China

China obtuvo la mayor participación en los ingresos de Asia-Pacífico en 2024, impulsada por su posición dominante en la producción mundial de vehículos eléctricos y la fabricación de baterías. Las estrictas exigencias gubernamentales en materia de movilidad eléctrica, junto con una creciente base de consumidores de vehículos eléctricos, han propiciado la adopción generalizada de adhesivos estructurales y térmicos. Gigantes locales de vehículos eléctricos como BYD y NIO están utilizando tecnologías adhesivas innovadoras para mejorar la durabilidad de los vehículos, la seguridad de los pasajeros y el rendimiento de las baterías.

Cuota de mercado de adhesivos para vehículos eléctricos

La industria de adhesivos para vehículos eléctricos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- DuPont (EE. UU.)

- SOLVAY (Bélgica)

- Dow (EE.UU.)

- Henkel AG y Co. KgaA (Alemania)

- 3M (EE. UU.)

- Bostik (Francia)

- Sika AG (Suiza)

- HB Fuller (Estados Unidos)

- BASF SE (Alemania)

- DAP Global Inc. (EE. UU.)

- Owens Corning (Estados Unidos)

- The Chemours Company (EE. UU.)

- Grupo Paroc (Finlandia)

- Grupo Kingspan (Irlanda)

- DAIKIN (Japón)

- GAF (EE.UU.)

- Saint-Gobain SA (Francia)

- Franklin International (EE. UU.)

- Illinois Tool Works Inc. (EE. UU.)

- AVERY DENNISON CORPORATION (EE. UU.)

- ThreeBond Holdings Co., Ltd. (Japón)

- Dymax (EE. UU.)

- Ashland (EE. UU.)

- Shell plc (Reino Unido)

Últimos avances en el mercado mundial de adhesivos para vehículos eléctricos

- En enero de 2022, HB Fuller Company anunció que completó la adquisición de Apollo, el mayor fabricante independiente de adhesivos líquidos, recubrimientos e imprimaciones para los mercados de techado, industrial y construcción en el Reino Unido.

- En septiembre de 2022, Henkel AG & Co.KGaA completó la adquisición del negocio de materiales de gestión térmica de Nanoramic Laboratories. Henkel utilizó esta adquisición para fortalecer la posición de su unidad de negocios de tecnologías adhesivas en los mercados en crecimiento de materiales de interfaz térmica (TIM) al expandir sus capacidades en segmentos de alto rendimiento.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.