Global Electro Medical Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

67.22 Billion

USD

117.25 Billion

2024

2032

USD

67.22 Billion

USD

117.25 Billion

2024

2032

| 2025 –2032 | |

| USD 67.22 Billion | |

| USD 117.25 Billion | |

| % | |

|

Segmentación del mercado global de equipos electromédicos por tipo de dispositivo (dispositivos de diagnóstico por imagen, dispositivos de asistencia al paciente, dispositivos quirúrgicos, otros), aplicación (odontología, oftalmología, cardiovascular, ortopedia, etc.), usuario final (clínicas, hospitales, centros de atención domiciliaria, etc.): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de equipos electromédicos

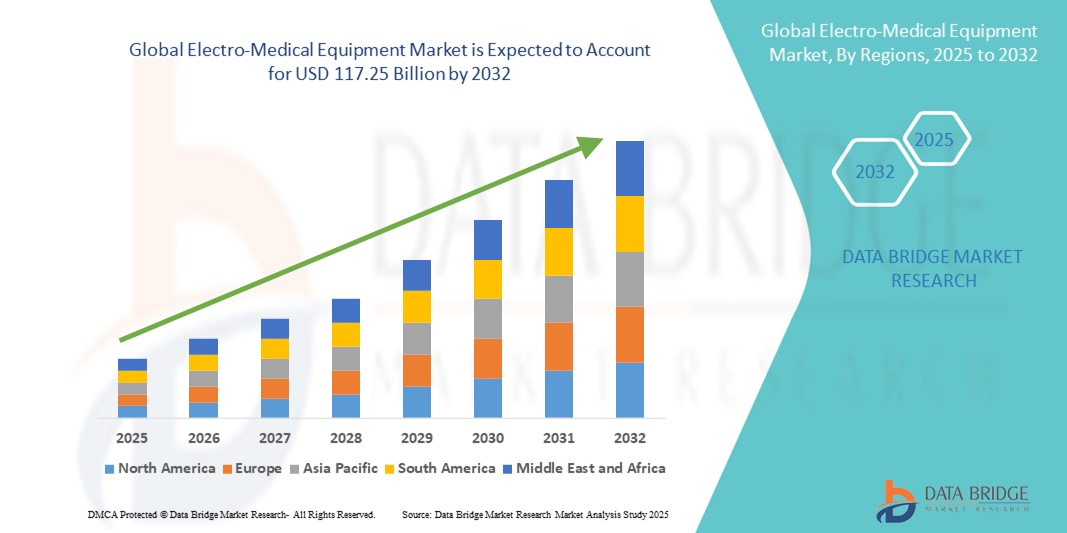

- El tamaño del mercado mundial de equipos electromédicos se valoró en USD 67,22 mil millones en 2024 y se espera que alcance los USD 117,25 mil millones para 2032 , con una CAGR del 7,20% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de tecnologías terapéuticas y de diagnóstico avanzadas, así como por las innovaciones continuas en dispositivos médicos, que conducen a una mejor atención al paciente y una mejor eficiencia operativa en los centros de atención médica.

- Además, la creciente demanda de opciones de tratamiento no invasivo, terapias de rehabilitación mejoradas y soluciones de monitorización tecnológicamente avanzadas está impulsando la expansión del mercado de equipos electromédicos. Estos factores convergentes están acelerando la adopción de dispositivos electromédicos modernos, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de equipos electromédicos

- Los dispositivos electromédicos, que abarcan imágenes de diagnóstico, asistencia al paciente y equipos quirúrgicos, son cada vez más vitales en los entornos de atención médica modernos debido a su capacidad para mejorar la atención al paciente, mejorar la precisión de los procedimientos y permitir el monitoreo en tiempo real en hospitales, clínicas y entornos de atención domiciliaria.

- La creciente demanda de equipos electromédicos se ve impulsada principalmente por la creciente prevalencia de enfermedades crónicas, los avances tecnológicos en dispositivos médicos y el creciente enfoque en modelos de atención centrados en el paciente y soluciones de monitoreo remoto.

- América del Norte dominó el mercado de equipos electromédicos con la mayor participación en los ingresos del 41,00 % en 2024, respaldada por una infraestructura de atención médica bien establecida, fuertes inversiones gubernamentales y privadas, y una alta adopción de tecnologías diagnósticas y terapéuticas avanzadas, con EE. UU. liderando el crecimiento a través de implementaciones sustanciales en hospitales, clínicas especializadas y entornos de atención domiciliaria.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de equipos electromédicos durante el período de pronóstico, con una CAGR proyectada del 9,8 %, impulsada por el aumento del gasto en atención médica, la creciente incidencia de enfermedades crónicas y relacionadas con el estilo de vida, la rápida urbanización y las iniciativas gubernamentales que apoyan la expansión de la infraestructura de atención médica en países como China, India y Japón.

- El segmento de dispositivos de diagnóstico por imagen dominó el mercado de equipos electromédicos, con la mayor participación en ingresos, un 38,5 %, en 2024, impulsado por la creciente demanda de soluciones de diagnóstico precisas y no invasivas en hospitales, clínicas y centros especializados. Las innovaciones en resonancia magnética , tomografía computarizada, ultrasonido y radiografía digital han mejorado la claridad de la imagen, reducido los tiempos de exploración y facilitado la detección temprana de enfermedades, lo que convierte a estos dispositivos en esenciales para la atención médica moderna.

Alcance del informe y segmentación del mercado de equipos electromédicos

|

Atributos |

Perspectivas clave del mercado de equipos electromédicos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de equipos electromédicos

Avances en la funcionalidad e integración de dispositivos

- Una tendencia significativa en el mercado global de equipos electromédicos es el continuo avance en la funcionalidad de los dispositivos, que ofrece mejores resultados terapéuticos, monitorización del paciente y eficiencia clínica. Estas innovaciones permiten a los profesionales sanitarios ofrecer tratamientos más precisos, específicos y eficaces.

- Por ejemplo, los dispositivos de neuromodulación modernos ahora incorporan estimulación multicanal, protocolos de tratamiento personalizables y sistemas de retroalimentación en tiempo real, lo que mejora la eficacia y la seguridad de las terapias para el dolor crónico, los trastornos neurológicos y las afecciones musculoesqueléticas.

- La integración de equipos electromédicos con los sistemas de información hospitalaria y los historiales médicos electrónicos está mejorando la eficiencia del flujo de trabajo, permitiendo la recopilación, el análisis y la elaboración de informes de datos sin interrupciones. Esta conectividad facilita la toma de decisiones basada en la evidencia y optimiza la gestión de pacientes en entornos hospitalarios y ambulatorios.

- La tendencia hacia dispositivos portátiles y mínimamente invasivos está ampliando el acceso a la terapia en la atención domiciliaria y en entornos ambulatorios, ofreciendo a los pacientes mayor comodidad y adherencia a los planes de tratamiento.

- Las empresas se centran cada vez más en el diseño de equipos electromédicos compactos, fáciles de usar y versátiles, que permitan a los médicos brindar atención de alta calidad en diversos entornos de atención médica.

- El creciente énfasis en la interoperabilidad de dispositivos, el monitoreo remoto y la recopilación automatizada de datos está impulsando una adopción generalizada en hospitales, clínicas especializadas y centros de rehabilitación, lo que apuntala un crecimiento sostenido del mercado en el sector de equipos electromédicos.

Dinámica del mercado de equipos electromédicos

Conductor

La creciente demanda impulsada por las necesidades de atención médica y los avances tecnológicos

- El mercado mundial de equipos electromédicos está experimentando un sólido crecimiento, impulsado principalmente por la creciente prevalencia del dolor crónico, los trastornos neurológicos, las afecciones musculoesqueléticas y otras dolencias. La creciente concienciación entre profesionales sanitarios, pacientes y especialistas en rehabilitación sobre la eficacia de las soluciones terapéuticas no invasivas y avanzadas está contribuyendo significativamente a la expansión del mercado. Hospitales, clínicas especializadas y centros de rehabilitación están adoptando cada vez más estos dispositivos para mejorar los resultados de los tratamientos y la atención al paciente.

- La innovación continua en la tecnología de dispositivos, que incluye mayor precisión, portabilidad, facilidad de uso y funciones avanzadas de monitorización, permite una mejor gestión del paciente y una mayor eficiencia operativa. Los fabricantes se centran en el desarrollo de dispositivos que ofrecen terapia personalizada, monitorización en tiempo real e integración fluida con los sistemas de información hospitalaria, elevando así la calidad de la atención.

- La creciente preferencia por la atención domiciliaria y los tratamientos ambulatorios impulsa aún más la demanda de equipos electromédicos compactos, portátiles y fáciles de usar. Estos dispositivos permiten a los pacientes recibir una terapia eficaz en casa, mejoran la adherencia al tratamiento y reducen la dependencia de las visitas clínicas, creando un enfoque de atención médica más centrado en el paciente.

- Las importantes inversiones de los centros sanitarios en la modernización de la infraestructura médica, junto con las iniciativas gubernamentales de apoyo que promueven tecnologías terapéuticas avanzadas, están impulsando con fuerza el crecimiento del mercado. Además, la creciente disponibilidad de dispositivos multifuncionales que combinan capacidades de diagnóstico, monitorización y terapéuticas está fomentando su adopción entre los profesionales sanitarios que buscan soluciones eficientes e integradas.

- El creciente enfoque en mejorar los resultados clínicos, reducir los tiempos de tratamiento y ofrecer soluciones amigables para el paciente está fomentando la implementación generalizada de equipos electromédicos tanto en mercados desarrollados como emergentes.

Restricción/Desafío

Preocupaciones sobre la ciberseguridad y los altos costos iniciales

- A pesar de la creciente adopción de equipos electromédicos, la elevada inversión inicial necesaria para adquirir dispositivos avanzados sigue siendo un obstáculo importante, especialmente para centros de salud pequeños y medianos, clínicas en mercados emergentes y hospitales con presupuestos ajustados. El factor coste no solo incluye el precio de compra, sino también gastos asociados como instalación, calibración, mantenimiento regular, actualizaciones de software y consumibles, que pueden agotar aún más los recursos financieros.

- Muchos dispositivos electromédicos son tecnológicamente sofisticados y requieren personal capacitado para su correcto funcionamiento, monitoreo y resolución de problemas. La necesidad de programas de capacitación especializados para el personal sanitario, así como la actualización continua de sus habilidades para mantenerse al día con la evolución de la tecnología, agrava los desafíos operativos y aumenta la carga de las instituciones sanitarias.

- El cumplimiento normativo y los procesos de certificación complican aún más la implementación, ya que los fabricantes y los profesionales sanitarios deben garantizar que los dispositivos cumplan con los estrictos estándares internacionales y locales de seguridad, eficacia y fiabilidad. Esto suele implicar una extensa documentación, auditorías periódicas y el cumplimiento de protocolos clínicos complejos, lo que puede ralentizar la adopción.

- Además, algunos dispositivos pueden presentar dificultades de integración con los sistemas de información hospitalaria o las plataformas de historiales clínicos electrónicos existentes, lo que requiere inversiones adicionales en infraestructura informática y soporte técnico. Estos factores, en conjunto, pueden limitar la adopción generalizada de equipos electromédicos en entornos con recursos limitados.

- Para mitigar estos desafíos, los actores de la industria se centran cada vez más en el desarrollo de dispositivos rentables, fáciles de usar y escalables. Se espera que las soluciones que combinan múltiples funcionalidades, simplifican la operación, reducen los requisitos de mantenimiento y ofrecen programas de capacitación integrales mejoren la accesibilidad y fomenten una adopción más amplia en diversos entornos de atención médica.

Alcance del mercado de equipos electromédicos

El mercado está segmentado según el tipo de dispositivo, la aplicación y el usuario final.

- Por tipo de dispositivo

Según el tipo de dispositivo, el mercado global de equipos electromédicos se segmenta en dispositivos de diagnóstico por imagen, dispositivos de asistencia al paciente, dispositivos quirúrgicos, entre otros. El segmento de dispositivos de diagnóstico por imagen dominó el mercado con la mayor participación en los ingresos, con un 38,5 %, en 2024, impulsado por la creciente demanda de soluciones de diagnóstico precisas y no invasivas en hospitales, clínicas y centros especializados. Las innovaciones en resonancia magnética, tomografía computarizada, ultrasonido y radiografía digital han mejorado la claridad de la imagen, reducido los tiempos de examen y facilitado la detección temprana de enfermedades, lo que convierte a estos dispositivos en esenciales para la atención médica moderna. Además, la creciente prevalencia de enfermedades crónicas y la creciente necesidad de exámenes de rutina impulsan aún más la adopción de tecnologías de imagen avanzadas.

Se prevé que el segmento de dispositivos quirúrgicos registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 16,7 %, entre 2025 y 2032, impulsada por la creciente demanda de intervenciones quirúrgicas avanzadas y la adopción generalizada de procedimientos mínimamente invasivos. Las innovaciones en cirugía asistida por robot, sistemas guiados por imagen y herramientas quirúrgicas asistidas por computadora están mejorando significativamente la precisión, la exactitud y la eficiencia en operaciones complejas. Las mejoras continuas, que incluyen el diseño ergonómico de los instrumentos, la integración fluida con dispositivos de diagnóstico por imagen y la monitorización intraoperatoria en tiempo real, permiten a los cirujanos reducir la duración de los procedimientos, minimizar las complicaciones y optimizar la recuperación del paciente.

- Por aplicación

Según su aplicación, el mercado global de equipos electromédicos se segmenta en odontología, oftalmología, cardiovascular, ortopedia y otros. El segmento cardiovascular registró la mayor participación en los ingresos, con un 36,2 % en 2024, lo que refleja el papel crucial de los equipos electromédicos en el diagnóstico y el tratamiento de afecciones cardíacas. Dispositivos como monitores de ECG, desfibriladores y marcapasos permiten la monitorización continua, la intervención temprana y una mejor atención al paciente, lo cual cobra cada vez mayor importancia dada la creciente prevalencia de enfermedades cardiovasculares en todo el mundo.

Se proyecta que el segmento ortopédico alcance la tasa de crecimiento anual compuesta (TCAC) más rápida, del 15,8 %, entre 2025 y 2032, impulsada por la creciente prevalencia de trastornos musculoesqueléticos, el creciente envejecimiento de la población y la creciente adopción de tecnologías quirúrgicas y de asistencia de vanguardia. Innovaciones como los implantes ortopédicos inteligentes, los sistemas quirúrgicos asistidos por robot y los dispositivos avanzados de rehabilitación para pacientes están transformando los enfoques terapéuticos al permitir intervenciones quirúrgicas de alta precisión, acelerar la recuperación y promover la atención personalizada al paciente. Además, la integración de herramientas de monitorización digital y dispositivos portátiles permite a los profesionales clínicos realizar un seguimiento del progreso postoperatorio, optimizar los protocolos de rehabilitación y mejorar los resultados funcionales a largo plazo, lo que impulsa aún más la demanda de dispositivos ortopédicos en hospitales, clínicas especializadas y centros de atención domiciliaria en todo el mundo.

- Por el usuario final

En función del usuario final, el mercado global de equipos electromédicos se segmenta en clínicas, hospitales, centros de atención domiciliaria y otros. El segmento Hospitales dominó el mercado con una cuota de mercado del 53,1% en 2024, lo que refleja la amplia adopción y dependencia de los equipos electromédicos en entornos de atención médica, tanto hospitalarios como ambulatorios. Los hospitales sirven como centros críticos para realizar procedimientos diagnósticos complejos, realizar intervenciones quirúrgicas de alta precisión y proporcionar monitorización continua a los pacientes. Integran una amplia gama de dispositivos y aplicaciones, desde herramientas de diagnóstico por imagen y quirúrgicas hasta dispositivos de asistencia al paciente, para ofrecer servicios de salud integrales, avanzados y multidisciplinarios. Su capacidad para invertir en tecnologías sofisticadas, implementar protocolos de tratamiento de vanguardia y gestionar grandes volúmenes de pacientes refuerza su posición como los principales usuarios finales que impulsan el crecimiento del mercado.

Se espera que el segmento de Atención Domiciliaria registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 17,2 %, entre 2025 y 2032, impulsada por el creciente énfasis en la atención centrada en el paciente y la expansión de las soluciones de atención médica a distancia. El creciente uso de dispositivos de diagnóstico portátiles, sistemas de monitorización portátiles y tecnologías de asistencia permite a los pacientes gestionar eficazmente sus enfermedades crónicas desde la comodidad de sus hogares, reduciendo significativamente la necesidad de frecuentes visitas al hospital y mejorando su calidad de vida. Además, la rápida adopción de servicios de telesalud, programas de atención domiciliaria y plataformas de salud digital impulsa aún más la demanda de equipos electromédicos en entornos de atención residencial.

Análisis regional del mercado de equipos electromédicos

- América del Norte dominó el mercado de equipos electromédicos con la mayor participación en los ingresos del 41,00 % en 2024, respaldada por una infraestructura de atención médica bien establecida, fuertes inversiones gubernamentales y privadas y una alta adopción de tecnologías diagnósticas y terapéuticas avanzadas.

- El crecimiento del mercado de la región está impulsado particularmente por los EE. UU., donde las amplias implementaciones en hospitales, clínicas especializadas y entornos de atención domiciliaria están mejorando el acceso a soluciones electromédicas innovadoras.

- La presencia de instalaciones de atención médica tecnológicamente avanzadas, la creciente conciencia de los pacientes y el énfasis en mejorar los resultados del tratamiento son factores importantes que impulsan la expansión del mercado.

Análisis del mercado de equipos electromédicos de EE. UU.

El mercado estadounidense de equipos electromédicos captó la mayor participación en los ingresos de Norteamérica en 2024, impulsado por la creciente prevalencia de enfermedades crónicas y relacionadas con el estilo de vida, el crecimiento de la población geriátrica y la creciente adopción de dispositivos diagnósticos y terapéuticos avanzados. Hospitales, clínicas especializadas y proveedores de atención domiciliaria están integrando equipos electromédicos para optimizar la atención al paciente, aumentar la precisión terapéutica y reducir los tiempos de recuperación. Las importantes inversiones en infraestructura sanitaria, junto con la innovación continua y la I+D, están fortaleciendo aún más la trayectoria de crecimiento del mercado.

Análisis del mercado europeo de equipos electromédicos

Se proyecta que el mercado europeo de equipos electromédicos experimentará un crecimiento sostenido durante el período de pronóstico, impulsado por sistemas de salud consolidados, el aumento de la inversión en tecnologías médicas y la creciente concienciación sobre las soluciones terapéuticas no invasivas. Países como Alemania, Francia y el Reino Unido están experimentando una mayor adopción de dispositivos electromédicos en hospitales, centros de rehabilitación y clínicas especializadas, a medida que los profesionales sanitarios se centran en mejorar la eficiencia de los tratamientos, los resultados de los pacientes y los flujos de trabajo clínicos.

Análisis del mercado de equipos electromédicos del Reino Unido

Se espera que el mercado británico de equipos electromédicos crezca a una tasa de crecimiento anual compuesta (TCAC) significativa durante el período de pronóstico, impulsado por el aumento de las inversiones en infraestructura sanitaria, el mayor enfoque en terapias de rehabilitación avanzadas y el creciente envejecimiento de la población con enfermedades crónicas. Los hospitales y las clínicas especializadas son los principales usuarios, incorporando dispositivos electromédicos para proporcionar intervenciones terapéuticas precisas, mejorar los tiempos de recuperación de los pacientes y optimizar la atención clínica general.

Análisis del mercado alemán de equipos electromédicos

Se prevé que el mercado alemán de equipos electromédicos se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable, gracias a la infraestructura sanitaria tecnológicamente avanzada del país, el énfasis en la medicina de precisión y la fuerte apuesta por la innovación en dispositivos médicos. La creciente prevalencia de trastornos neurológicos, musculoesqueléticos y relacionados con el estilo de vida está animando a hospitales y centros de rehabilitación a implementar equipos electromédicos para ofrecer tratamientos eficaces, optimizar los resultados de los pacientes y agilizar los procedimientos clínicos.

Análisis del mercado de equipos electromédicos de Asia-Pacífico

Se prevé que el mercado de equipos electromédicos de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,8 %, durante el período de pronóstico, impulsado por el aumento del gasto sanitario, la creciente incidencia de enfermedades crónicas y relacionadas con el estilo de vida, la rápida urbanización y las iniciativas gubernamentales destinadas a ampliar la infraestructura sanitaria en países como China, India y Japón. La adopción de dispositivos electromédicos se está acelerando en hospitales, clínicas especializadas y centros de atención domiciliaria, impulsada por una mayor concienciación sobre las soluciones terapéuticas avanzadas y los tratamientos no invasivos, que contribuyen a mejorar la atención al paciente y la eficiencia clínica en toda la región.

Análisis del mercado japonés de equipos electromédicos

El mercado japonés de equipos electromédicos está cobrando impulso gracias al avanzado sistema sanitario del país, la alta prevalencia de trastornos relacionados con el estilo de vida y la edad, y la prioridad en el diagnóstico temprano, la rehabilitación y la administración eficaz de tratamientos. Los hospitales y las clínicas especializadas incorporan cada vez más dispositivos electromédicos para mejorar la precisión de los tratamientos, facilitar la recuperación de los pacientes y mejorar la calidad general de la atención médica, mientras que los avances tecnológicos siguen impulsando las tasas de adopción.

Análisis del mercado de equipos electromédicos de China

El mercado chino de equipos electromédicos representó la mayor participación en los ingresos de Asia-Pacífico en 2024, impulsado por la rápida urbanización, el crecimiento de la clase media, la creciente prevalencia de enfermedades crónicas y relacionadas con el estilo de vida, y las sólidas iniciativas gubernamentales para ampliar la infraestructura sanitaria. Hospitales, clínicas especializadas y proveedores de atención domiciliaria están implementando activamente dispositivos electromédicos para mejorar las capacidades de diagnóstico, ofrecer intervenciones terapéuticas avanzadas y garantizar una mejor atención al paciente. El enfoque del país en la modernización de la atención sanitaria y el aumento de la inversión en tecnología médica son factores clave que impulsan el crecimiento sostenido del mercado.

Cuota de mercado de equipos electromédicos

La industria de equipos electromédicos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Koninklijke Philips NV (Países Bajos)

- Johnson & Johnson y sus filiales. (EE.UU.)

- Baxter (EE. UU.)

- BD (EE. UU.)

- Electro Medical, Inc. (EE. UU.)

- Cardinal Health (EE. UU.)

- HEINE Optotechnik GmbH & Co. KG (Alemania)

- Smith+Nephew (Reino Unido)

- Boston Scientific Corporation (EE. UU.)

- B. Braun SE (Alemania)

- Zimmer Biomet (EE. UU.)

- Abbott (EE. UU.)

- Stryker (EE. UU.)

Últimos avances en el mercado mundial de equipos electromédicos

- En agosto de 2024, Seer Medical, una startup australiana de tecnología médica especializada en la monitorización domiciliaria de la epilepsia, entró en concurso de acreedores a pesar de haber recibido 30 millones de dólares estadounidenses de financiación del fondo de capital riesgo de Victoria. La empresa enfrentó graves problemas de liquidez y una disputa judicial, lo que condujo a su colapso financiero. Este suceso pone de relieve los desafíos que enfrentan las startups de tecnología médica para lograr la sostenibilidad financiera.

- En abril de 2024, Philips anunció la finalización de un acuerdo con el gobierno estadounidense sobre sus máquinas para la apnea del sueño, tras una importante retirada iniciada en 2021 debido a los posibles riesgos para la salud asociados a la degradación de la espuma. El acuerdo incluyó una indemnización de 1.075 millones de dólares estadounidenses para los consumidores afectados y un fondo de 25 millones de dólares estadounidenses para monitorización médica. Además, un tribunal federal emitió un decreto de consentimiento que obligaba a Philips a restringir la producción y las ventas de ciertos dispositivos hasta que se implementaran medidas correctivas específicas en sus instalaciones estadounidenses.

- En mayo de 2025, el innovador escáner de TC de conteo de fotones de Siemens Healthineers, el Naeotom Alpha, se enfrentó a posibles interrupciones comerciales debido a los aranceles globales propuestos por el gobierno estadounidense. El escáner, desarrollado en el "Valle Médico" alemán, ofrece una claridad de imagen superior y una menor exposición a la radiación. Sin embargo, los aranceles propuestos del 50 % para los productos de la UE amenazaban con inflar los costos y retrasar las adquisiciones, lo que podría afectar el acceso a esta tecnología médica avanzada.

- En enero de 2025, Medtronic anunció sus planes de escindir su negocio de diabetes en una empresa independiente que cotizará en bolsa en un plazo de 18 meses. Esta estrategia busca permitir a Medtronic concentrarse en sus segmentos más rentables de dispositivos cardiovasculares, neurocientíficos y quirúrgicos. La nueva entidad centrada en la diabetes, con sede en Northridge, California, empleará a aproximadamente 8000 personas y se espera que impulse la innovación y el crecimiento en el sector del cuidado de la diabetes.

- En junio de 2025, la Unión Europea implementó una política que prohibía a las empresas chinas participar en la mayoría de las licitaciones públicas de dispositivos médicos con un valor superior a cinco millones de euros. Esta decisión, que forma parte del Instrumento de Contratación Pública Internacional de la UE, se basó en la constatación de que los mercados chinos niegan un acceso equitativo a las empresas europeas. Esta medida tiene importantes implicaciones para la dinámica del comercio mundial en la industria de dispositivos médicos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.