Global Electronic Design Automation Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

11.62 Billion

USD

19.60 Billion

2021

2029

USD

11.62 Billion

USD

19.60 Billion

2021

2029

| 2022 –2029 | |

| USD 11.62 Billion | |

| USD 19.60 Billion | |

| % | |

|

Mercado global de automatización del diseño electrónico, por producto (ingeniería asistida por computadora (CAE), diseño físico y verificación de circuitos integrados (CI), placa de circuito impreso (PCB) y módulo multichip (MCM), propiedad intelectual de semiconductores (SIP), servicios), aplicación (aeroespacial y defensa, automotriz, electrónica de consumo, industrial, médica, telecomunicaciones), tipo de implementación (local, en la nube): tendencias de la industria y pronóstico hasta 2029.

Análisis y tamaño del mercado de automatización del diseño electrónico

Con la creciente adopción de sensores, los ingresos por dispositivos de detección para la industria del IoT crecerán rápidamente debido a dos tendencias clave: la disminución de los precios promedio de venta (ASP) y los avances en las tecnologías de sensores. Además, el uso de estas herramientas ayuda a reducir errores, tiempos de diseño y costes, lo que impulsa la demanda de soluciones en los sectores aeroespacial y de defensa, electrónica de consumo y automoción.

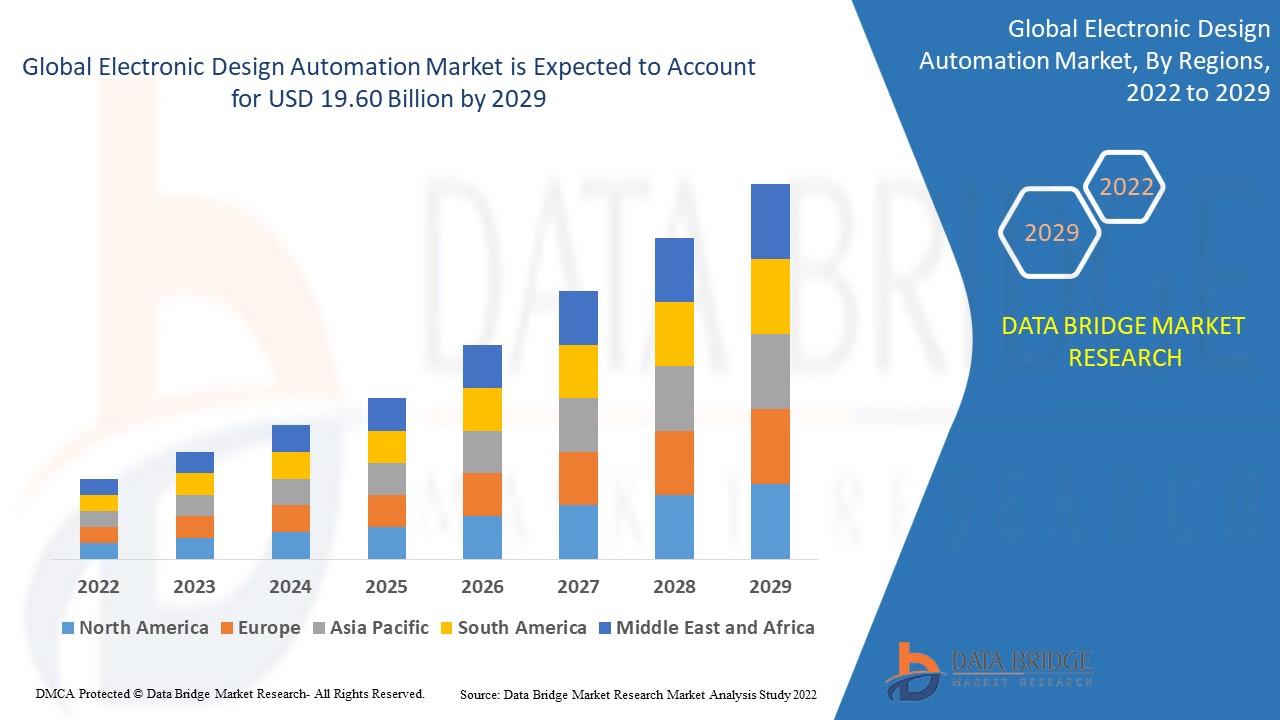

Data Bridge Market Research analiza que el mercado de automatización del diseño electrónico se valoró en 11.620 millones de dólares en 2021 y se espera que alcance los 19.600 millones de dólares para 2029, con una tasa de crecimiento anual compuesta (TCAC) del 6,75 % durante el período de pronóstico. Además de información sobre el mercado, como el valor de mercado, la tasa de crecimiento, los segmentos, la cobertura geográfica, los actores y el escenario del mercado, el informe de mercado, elaborado por el equipo de Data Bridge Market Research, incluye un análisis exhaustivo de expertos, análisis de importaciones y exportaciones, análisis de precios, análisis de producción y consumo, y análisis PESTLE.

Alcance y segmentación del mercado de automatización del diseño electrónico

|

Métrica del informe |

Detalles |

|

Período de pronóstico |

2022 a 2029 |

|

Año base |

2021 |

|

Años históricos |

2020 (personalizable para 2014-2019) |

|

Unidades cuantitativas |

Ingresos en miles de millones de USD, volúmenes en unidades, precios en USD |

|

Segmentos cubiertos |

Producto (Ingeniería asistida por computadora [CAE], Diseño y verificación física de circuitos integrados, Placa de circuito impreso [PCB] y Módulo multichip [MCM], Propiedad intelectual de semiconductores [SIP], Servicios), Aplicación (Aeroespacial y defensa, Automotriz, Electrónica de consumo, Industrial, Médica, Telecomunicaciones), Tipo de implementación (Local, Basada en la nube) |

|

Países cubiertos |

EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de Sudamérica como parte de Sudamérica |

|

Actores del mercado cubiertos |

Oracle (EE. UU.), Werner Enterprises (EE. UU.), SAP (Alemania), BluJay Solutions (Reino Unido), Cadence Design Systems, Inc. (EE. UU.), Synopsys, Inc. (EE. UU.), Siemens (Alemania), ANSYS, Inc. (EE. UU.), Keysight Technologies, Inc. (EE. UU.), Xilinx, Inc. (EE. UU.), eInfochips (EE. UU.), Altium Limited (Australia), Zuken Inc. (Japón), Silvaco, Inc. (EE. UU.) |

|

Oportunidades de mercado |

|

Definición de mercado

Las herramientas EDA se utilizan para desarrollar y diseñar sistemas electrónicos como circuitos integrados (CI) y placas de circuito impreso (PCB). La industria comercializa herramientas, flujos y metodologías para la fabricación de sistemas electrónicos.

Dinámica del mercado global de automatización del diseño electrónico

Conductores

- La rentabilidad y la eficiencia asociadas con EDA están aumentando el crecimiento del mercado

La EDA ayuda a las empresas fabricantes de chips a diseñar y fabricar chips más complejos a un menor coste y en menos tiempo. Todos estos factores impactan positivamente en el mercado de la automatización del diseño electrónico (EDA). Además, la creciente complejidad de los diseños de circuitos integrados y la demanda de alta precisión en dispositivos semiconductores están adoptando rápidamente herramientas de diseño y verificación de circuitos integrados (CI) para automatizar la colocación y el enrutamiento de circuitos en un circuito integrado (CI) o un circuito integrado de aplicación específica (ASIC), impulsando así el negocio global.

- Aumento del IoT y adopción de dispositivos conectados

El mercado global de automatización del diseño electrónico (EDA) está impulsado por el crecimiento del Internet de las Cosas (IoT) y los dispositivos conectados. La adopción de estas herramientas reduce errores, tiempo y costes de diseño, e impulsa la demanda de soluciones en los sectores aeroespacial y de defensa, electrónica de consumo y automoción. Se espera que esto impulse el mercado global de automatización del diseño electrónico (EDA).

Oportunidad

El desarrollo de ciudades inteligentes, combinado con la creciente demanda de teléfonos inteligentes, brindará numerosas oportunidades para el crecimiento del mercado de automatización del diseño electrónico durante el período de pronóstico.

Restricciones

Las condiciones económicas inciertas y los avances tecnológicos y los procesos de fabricación están actuando como restricciones del mercado para la automatización del diseño electrónico durante el período previsto.

Este informe de mercado sobre automatización del diseño electrónico proporciona detalles sobre los últimos desarrollos, regulaciones comerciales, análisis de importación y exportación, análisis de producción, optimización de la cadena de valor, cuota de mercado, impacto de los actores del mercado nacional y local, análisis de oportunidades en cuanto a nuevas fuentes de ingresos, cambios en las regulaciones del mercado, análisis estratégico del crecimiento del mercado, tamaño del mercado, crecimiento de las categorías de mercado, nichos de aplicación y dominio, aprobaciones y lanzamientos de productos, expansiones geográficas e innovaciones tecnológicas en el mercado. Para obtener más información sobre el mercado de automatización del diseño electrónico, contacte con Data Bridge Market Research para obtener un informe analítico. Nuestro equipo le ayudará a tomar decisiones informadas para impulsar el crecimiento del mercado.

Impacto de la COVID-19 en el mercado de automatización del diseño electrónico

Se espera que la pandemia de COVID-19 afecte significativamente el crecimiento del mercado de automatización del diseño electrónico. Se prevé que la inversión en la industria de automatización del diseño electrónico se reduzca en comparación con los planes previos a la pandemia, debido a diversos factores, como la disminución de los ingresos de la industria de semiconductores en 2020, la ralentización de la producción y la escasez de materias primas. Muchas fábricas se han visto obligadas a cerrar debido al brote de COVID-19. Sin embargo, varias organizaciones de semiconductores han solicitado a las autoridades gubernamentales que clasifiquen el trabajo en el sector de semiconductores como esencial, lo que permitirá la continuidad de las operaciones para satisfacer la demanda de los clientes y normalizar la cadena de suministro de la industria.

Desarrollo reciente

- En agosto de 2021, Cadence Design Systems, Inc. y Tower Semiconductor (EE. UU.) lanzaron el flujo de referencia del conmutador SP4T RF SOI, validado en silicio, que utiliza la plataforma de diseño Virtuoso y análisis electromagnético integrado. Este flujo demuestra las ventajas de utilizar un único entorno de diseño para el codiseño y la simulación de chips y encapsulados. Este nuevo desarrollo de la colaboración beneficia a sus clientes, ya que la solución cumple con los requisitos de sistemas complejos.

- En julio de 2021, Zuken Inc. lanzó el CR-8000 2021. El producto es una versión mejorada del CR-8000, centrada principalmente en el análisis del diseño temprano y la funcionalidad de reutilización.

- En junio de 2021, Siemens incorporará la familia de productos proFPGA de PRO DESIGN Electronic GmbH a su cartera de verificación de circuitos integrados. ProFPGA cuenta con un historial comprobado de habilitación de más de

Alcance del mercado global de automatización del diseño electrónico

El mercado de la automatización del diseño electrónico se segmenta según el producto, el tipo de implementación y la aplicación. El crecimiento de estos segmentos le permitirá analizar los segmentos con menor crecimiento en las industrias y brindar a los usuarios una valiosa visión general del mercado y perspectivas que les ayudarán a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Producto

- Ingeniería asistida por computadora (CAE)

- Diseño físico y verificación de circuitos integrados

- Placa de circuito impreso (PCB) y módulo multichip (MCM)

- Propiedad intelectual de semiconductores (SIP)

- Servicios

Tipo de implementación

- En las instalaciones

- Basado en la nube

Solicitud

- Aeroespacial y defensa

- Automotor

- Electrónica de consumo

- Industrial

- Médico

- Telecomunicaciones

Análisis e información regional del mercado de automatización del diseño electrónico

Se analiza el mercado de automatización del diseño electrónico y se proporcionan información y tendencias del tamaño del mercado por país, producto, tipo de implementación y aplicación como se menciona anteriormente.

Los países cubiertos en el informe del mercado de automatización de diseño electrónico son EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur.

América del Norte dominará el mercado de automatización del diseño electrónico debido al aumento de su uso en diversas industrias, como la automotriz, la electrónica de consumo y otras, así como al desarrollo en la industria de los semiconductores.

Asia-Pacífico crecerá durante el período de pronóstico de 2022 a 2029 debido al crecimiento de las industrias de semiconductores de la región.

La sección de países del informe también presenta factores que impactan cada mercado y cambios en la regulación del mercado que impactan las tendencias actuales y futuras. Datos como el análisis de la cadena de valor aguas abajo y aguas arriba, las tendencias técnicas, el análisis de las cinco fuerzas de Porter y los estudios de caso son algunos de los indicadores utilizados para pronosticar el escenario del mercado en cada país. Además, se considera la presencia y disponibilidad de marcas globales y los desafíos que enfrentan debido a la alta o escasa competencia de marcas locales y nacionales, el impacto de los aranceles nacionales y las rutas comerciales, al proporcionar un análisis de pronóstico de los datos nacionales.

Análisis del panorama competitivo y la cuota de mercado de la automatización del diseño electrónico

El panorama competitivo del mercado de automatización del diseño electrónico ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de las empresas en el mercado de automatización del diseño electrónico.

Algunos de los principales actores que operan en el mercado de automatización del diseño electrónico son:

- Werner Enterprises (EE. UU.)

- Oracle (EE. UU.)

- SAP (Alemania)

- Soluciones BluJay (Reino Unido)

- Cadence Design Systems, Inc. (EE. UU.)

- Synopsys, Inc. (EE. UU.)

- Siemens (Alemania)

- ANSYS, Inc. (EE. UU.)

- Keysight Technologies, Inc. (EE. UU.)

- Xilinx, Inc. (EE. UU.)

- eInfochips (EE. UU.)

- Altium Limited (Australia)

- Zuken Inc. (Japón)

- Silvaco, Inc. (EE. UU.)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE AUTOMATIZACIÓN DEL DISEÑO ELECTRÓNICO (EDA)

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO GLOBAL DE AUTOMATIZACIÓN DEL DISEÑO ELECTRÓNICO (EDA)

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 ANÁLISIS DE LA CUOTA DE MERCADO DE LA EMPRESA

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 NORMAS DE MEDICIÓN

2.2.8 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.9 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.10 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE AUTOMATIZACIÓN DE DISEÑO ELECTRÓNICO (EDA): RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 LAS CINCO FUERZAS DE PORTERS

5.2 NORMAS REGULADORAS

5.3 TENDENCIAS TECNOLÓGICAS

5.3.1 COMUNICACIÓN 5G

5.3.2 SENSORES E IOT

5.3.3 INTELIGENCIA ARTIFICIAL Y APRENDIZAJE AUTOMÁTICO

5.3.4 COMPUTACIÓN DE ALTO RENDIMIENTO Y CENTRO DE DATOS

5.3.5 OTROS

5.4 ANÁLISIS DE PATENTES

5.5 ESTUDIO DE CASO

5.6 ANÁLISIS DE LA CADENA DE VALOR

5.7 ANÁLISIS COMPARITIVO DE EMPRESAS

6 MERCADO MUNDIAL DE AUTOMATIZACIÓN DE DISEÑO ELECTRÓNICO (EDA), POR COMPONENTES

6.1 INFORMACIÓN GENERAL

6.2 HARDWARE

6.3 SOFTWARE

6.3.1 POR TIPO

6.3.1.1. DISEÑO DE CIRCUITOS

6.3.1.1.1. SISTEMA DE DISEÑO AVANZADO (ADS)

6.3.1.1.2. SÍNTESIS DE RF

6.3.1.1.3. DISEÑO DE RFIC

6.3.1.1.4. ESCANEO DE RENDIMIENTO ELÉCTRICO (EP-SCAN)

6.3.1.2. DISEÑO FÍSICO

6.3.1.3. DISEÑO DEL SISTEMA

6.3.1.3.1. ANÁLISIS DE SEÑALES VECTORIAL (VSA)

6.3.1.3.2. GENERACIÓN DE SEÑALES

6.3.1.3.3. MODELADO DE RED

6.3.1.4. MODELADO DE DISPOSITIVOS

6.3.1.5. GESTIÓN DE DATOS Y PROPIEDAD INTELECTUAL

6.3.2 POR TIPO DE EDA

6.3.2.1. IC EDA

6.3.2.1.1. CATEGORÍA DE DISEÑO DE CI

6.3.2.1.1.1 DISEÑO DE CIRCUITOS DIGITALES

6.3.2.1.1.1.1. DISEÑO DE LÓGICA FRONT-END

6.3.2.1.1.1.2. DISEÑO FÍSICO DEL BACK-END

6.3.2.1.1.2 DISEÑO DE CIRCUITOS ANALÓGICOS

6.3.2.1.1.2.1. DISEÑO DE LÓGICA DE FRONT-END

6.3.2.1.1.2.2. DISEÑO FÍSICO DEL BACK-END

6.3.2.1.2. FABRICACIÓN DE CI

6.3.2.1.3. EMBALAJE DE CI

6.3.2.2. Análisis de datos electroquímicos de PCB

6.3.2.3. PANTALLA PLANA EDA

6.3.3 POR MODELO

6.3.3.1. MODELO 2D

6.3.3.2. MODELO 3D

6.4 SERVICIOS

6.4.1 SERVICIOS PROFESIONALES

6.4.1.1. CONSULTORÍA Y PLANIFICACIÓN

6.4.1.2. INTEGRACIÓN E IMPLEMENTACIÓN

6.4.1.3. SOPORTE Y MANTENIMIENTO

6.4.2 SERVICIOS ADMINISTRADOS

7 MERCADO MUNDIAL DE AUTOMATIZACIÓN DE DISEÑO ELECTRÓNICO (EDA), POR CATEGORÍA DE PRODUCTO

7.1 INFORMACIÓN GENERAL

7.2 INGENIERÍA ASISTIDA POR COMPUTADORA (CAE)

7.3 DISEÑO FÍSICO Y VERIFICACIÓN DE CIRCUITO INTEGRADO (CI)

7.4 PLACA DE CIRCUITO IMPRESO (PCB) Y MÓDULO MULTICHIP (MCM)

7.5 PROPIEDADES INTELECTUALES DE SEMICONDUCTORES (PI)

7.5.1 PROPIEDAD INTELECTUAL POR DISEÑO

7.5.1.1. PROCESADOR IP

7.5.1.2. INTERFAZ IP

7.5.1.3. IP DE MEMORIA

7.5.1.4. OTROS

7.5.2 POR NÚCLEO IP

7.5.2.1. NÚCLEO BLANDO

7.5.2.2. NÚCLEO DURO

7.5.3 POR FUENTE IP

7.5.3.1. REGALÍAS

7.5.3.2. LICENCIAS

8 MERCADO MUNDIAL DE AUTOMATIZACIÓN DE DISEÑO ELECTRÓNICO (EDA), POR TIPO DE HERRAMIENTAS

8.1 INFORMACIÓN GENERAL

8.2 HERRAMIENTAS DE SIMULACIÓN

8.3 HERRAMIENTAS DE DISEÑO

8.4 HERRAMIENTAS DE VERIFICACIÓN

9 MERCADO MUNDIAL DE AUTOMATIZACIÓN DE DISEÑO ELECTRÓNICO (EDA), POR MODO DE IMPLEMENTACIÓN

9.1 INFORMACIÓN GENERAL

9.2 EN LAS INSTALACIONES

9.3 BASADO EN LA NUBE

9.3.1 PÚBLICO

9.3.2 PRIVADO

9.3.3 HÍBRIDO

10 MERCADO MUNDIAL DE AUTOMATIZACIÓN DE DISEÑO ELECTRÓNICO (EDA), POR TAMAÑO DE EMPRESA

10.1 INFORMACIÓN GENERAL

10.2 PEQUEÑAS Y MEDIANAS EMPRESAS

10.2.1 POR MODO DE DESPLIEGUE

10.2.1.1. EN LAS INSTALACIONES

10.2.1.2. BASADO EN LA NUBE

10.2.1.2.1. PÚBLICO

10.2.1.2.2. PRIVADO

10.2.1.2.3. HÍBRIDO

10.3 EMPRESA DE GRAN TAMAÑO

10.3.1 POR MODO DE DESPLIEGUE

10.3.1.1. EN LAS INSTALACIONES

10.3.1.2. BASADO EN LA NUBE

10.3.1.2.1. PÚBLICO

10.3.1.2.2. PRIVADO

10.3.1.2.3. HÍBRIDO

11 MERCADO MUNDIAL DE AUTOMATIZACIÓN DE DISEÑO ELECTRÓNICO (EDA), POR USUARIO FINAL

11.1 INFORMACIÓN GENERAL

11.2 AUTOMOTRIZ

11.2.1 POR COMPONENTE

11.2.1.1. HARDWARE

11.2.1.2. SOFTWARE

11.2.1.3. SERVICIOS

11.3 AEROESPACIAL Y DEFENSA

11.3.1 POR COMPONENTE

11.3.1.1. HARDWARE

11.3.1.2. SOFTWARE

11.3.1.3. SERVICIOS

11.4 ATENCIÓN SANITARIA

11.4.1 POR COMPONENTE

11.4.1.1. HARDWARE

11.4.1.2. SOFTWARE

11.4.1.3. SERVICIOS

11.5 ELECTRÓNICA DE CONSUMO

11.5.1 POR COMPONENTE

11.5.1.1. HARDWARE

11.5.1.2. SOFTWARE

11.5.1.3. SERVICIOS

11.6 TELECOMUNICACIONES Y CENTRO DE DATOS

11.6.1 POR COMPONENTE

11.6.1.1. HARDWARE

11.6.1.2. SOFTWARE

11.6.1.3. SERVICIOS

11.7 EQUIPOS INDUSTRIALES

11.7.1 POR COMPONENTE

11.7.1.1. HARDWARE

11.7.1.2. SOFTWARE

11.7.1.3. SERVICIOS

11.8 OTROS

12 MERCADO MUNDIAL DE AUTOMATIZACIÓN DE DISEÑO ELECTRÓNICO (EDA), POR GEOGRAFÍA

MERCADO MUNDIAL DE AUTOMATIZACIÓN DE DISEÑO ELECTRÓNICO (EDA), (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

12.1 AMÉRICA DEL NORTE

12.1.1 EE. UU.

12.1.2 CANADÁ

12.1.3 MÉXICO

12.2 EUROPA

12.2.1 ALEMANIA

12.2.2 FRANCIA

12.2.3 Reino Unido

12.2.4 ITALIA

12.2.5 ESPAÑA

12.2.6 RUSIA

12.2.7 TURQUÍA

12.2.8 BÉLGICA

12.2.9 PAÍSES BAJOS

12.2.10 SUIZA

12.2.11 DINAMARCA

12.2.12 SUECIA

12.2.13 POLONIA

12.2.14 RESTO DE EUROPA

12.3 ASIA PACÍFICO

12.3.1 JAPÓN

12.3.2 CHINA

12.3.3 COREA DEL SUR

12.3.4 INDIA

12.3.5 AUSTRALIA Y NUEVA ZELANDA

12.3.6 SINGAPUR

12.3.7 TAILANDIA

12.3.8 MALASIA

12.3.9 INDONESIA

12.3.10 FILIPINAS

12.3.11 TAIWÁN

12.3.12 VIETNAM

12.3.13 RESTO DE ASIA PACÍFICO

12.4 SUDAMÉRICA

12.4.1 BRASIL

12.4.2 ARGENTINA

12.4.3 RESTO DE SUDAMÉRICA

12.5 ORIENTE MEDIO Y ÁFRICA

12.5.1 SUDÁFRICA

12.5.2 EGIPTO

12.5.3 ARABIA SAUDITA

12.5.4 Emiratos Árabes Unidos

12.5.5 ISRAEL

12.5.6 KUWAIT

12.5.7 CATAR

12.5.8 RESTO DE ORIENTE MEDIO Y ÁFRICA

12.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

13 MERCADO GLOBAL DE AUTOMATIZACIÓN DE DISEÑO ELECTRÓNICO (EDA), PANORAMA EMPRESARIAL

13.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

13.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

13.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

13.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA PACÍFICO

13.5 FUSIONES Y ADQUISICIONES

13.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

13.7 EXPANSIONES

13.8 CAMBIOS REGULATORIOS

13.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

14 MERCADO GLOBAL DE AUTOMATIZACIÓN DE DISEÑO ELECTRÓNICO (EDA), ANÁLISIS FODA Y DBMR

15 MERCADO GLOBAL DE AUTOMATIZACIÓN DE DISEÑO ELECTRÓNICO (EDA), PERFIL DE LA EMPRESA

15.1 SISTEMAS DE DISEÑO DE CADENCIA, INC.

15.1.1 INSTANTÁNEA DE LA EMPRESA

15.1.2 ANÁLISIS DE INGRESOS

15.1.3 PORTAFOLIO DE PRODUCTOS

15.1.4 DESARROLLO RECIENTE

15.2 SIEMENS

15.2.1 INSTANTÁNEA DE LA EMPRESA

15.2.2 ANÁLISIS DE INGRESOS

15.2.3 PORTAFOLIO DE PRODUCTOS

15.2.4 DESARROLLO RECIENTE

15.3 ARM LIMITADA

15.3.1 INSTANTÁNEA DE LA EMPRESA

15.3.2 ANÁLISIS DE INGRESOS

15.3.3 PORTAFOLIO DE PRODUCTOS

15.3.4 DESARROLLO RECIENTE

15.4 TECNOLOGÍAS KEYSIGHT

15.4.1 INSTANTÁNEA DE LA EMPRESA

15.4.2 ANÁLISIS DE INGRESOS

15.4.3 PORTAFOLIO DE PRODUCTOS

15.4.4 DESARROLLO RECIENTE

15.5 SINOPSIS, INC.

15.5.1 INSTANTÁNEA DE LA EMPRESA

15.5.2 ANÁLISIS DE INGRESOS

15.5.3 PORTAFOLIO DE PRODUCTOS

15.5.4 DESARROLLO RECIENTE

15.6 ALTAIR INGENIERÍA INC.

15.6.1 INSTANTÁNEA DE LA EMPRESA

15.6.2 ANÁLISIS DE INGRESOS

15.6.3 PORTAFOLIO DE PRODUCTOS

15.6.4 DESARROLLO RECIENTE

15.7 ANSYS, INC

15.7.1 INSTANTÁNEA DE LA EMPRESA

15.7.2 ANÁLISIS DE INGRESOS

15.7.3 PORTAFOLIO DE PRODUCTOS

15.7.4 DESARROLLO RECIENTE

15.8 ALTIUM LIMITADA

15.8.1 INSTANTÁNEA DE LA EMPRESA

15.8.2 ANÁLISIS DE INGRESOS

15.8.3 PORTAFOLIO DE PRODUCTOS

15.8.4 DESARROLLO RECIENTE

15.9 ZUKEN INC.

15.9.1 INSTANTÁNEA DE LA EMPRESA

15.9.2 ANÁLISIS DE INGRESOS

15.9.3 PORTAFOLIO DE PRODUCTOS

15.9.4 DESARROLLO RECIENTE

15.1 SILVACO, INC

15.10.1 INSTANTÁNEA DE LA EMPRESA

15.10.2 ANÁLISIS DE INGRESOS

15.10.3 PORTAFOLIO DE PRODUCTOS

15.10.4 DESARROLLO RECIENTE

15.11 ALDEC, INC.

15.11.1 INSTANTÁNEA DE LA EMPRESA

15.11.2 ANÁLISIS DE INGRESOS

15.11.3 PORTAFOLIO DE PRODUCTOS

15.11.4 DESARROLLO RECIENTE

15.12 ADVANCED MICRO DEVICES, INC. (XILINX)

15.12.1 INSTANTÁNEA DE LA EMPRESA

15.12.2 ANÁLISIS DE INGRESOS

15.12.3 PORTAFOLIO DE PRODUCTOS

15.12.4 DESARROLLO RECIENTE

15.13 MUNEDA GMBH

15.13.1 INSTANTÁNEA DE LA EMPRESA

15.13.2 ANÁLISIS DE INGRESOS

15.13.3 PORTAFOLIO DE PRODUCTOS

15.13.4 DESARROLLO RECIENTE

15.14 AGNISYS, INC.

15.14.1 INSTANTÁNEA DE LA EMPRESA

15.14.2 ANÁLISIS DE INGRESOS

15.14.3 PORTAFOLIO DE PRODUCTOS

15.14.4 DESARROLLO RECIENTE

15.15 AUTODESK INC.

15.15.1 INSTANTÁNEA DE LA EMPRESA

15.15.2 ANÁLISIS DE INGRESOS

15.15.3 PORTAFOLIO DE PRODUCTOS

15.15.4 DESARROLLO RECIENTE

15.16 WESTDEV

15.16.1 INSTANTÁNEA DE LA EMPRESA

15.16.2 ANÁLISIS DE INGRESOS

15.16.3 PORTAFOLIO DE PRODUCTOS

15.16.4 DESARROLLO RECIENTE

15.17 PRIMARIO

15.17.1 INSTANTÁNEA DE LA EMPRESA

15.17.2 ANÁLISIS DE INGRESOS

15.17.3 PORTAFOLIO DE PRODUCTOS

15.17.4 DESARROLLO RECIENTE

15.18 TECNOLOGÍA AVANT INC.

15.18.1 INSTANTÁNEA DE LA EMPRESA

15.18.2 ANÁLISIS DE INGRESOS

15.18.3 PORTAFOLIO DE PRODUCTOS

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

16 CONCLUSIÓN

17 CUESTIONARIO

18 INFORMES RELACIONADOS

19 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.