Global Electronic Drug Delivery Systems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

19.14 Billion

USD

37.85 Billion

2024

2032

USD

19.14 Billion

USD

37.85 Billion

2024

2032

| 2025 –2032 | |

| USD 19.14 Billion | |

| USD 37.85 Billion | |

| % | |

|

Segmentación del mercado global de sistemas electrónicos de administración de fármacos, por tipo (bombas de infusión electrónicas, plumas de inyección electrónicas, autoinyectores electrónicos, inhaladores electrónicos, cápsulas electrónicas y otros), componente (sensores, comunicador inalámbrico y antenas, microbombas y reguladores de flujo, depósito de fármacos, microcontrolador y otros), conectividad (Bluetooth de baja energía [BLE], Wi-Fi, Ethernet, NB-IoT y otros), tipo de sistema (sistemas alimentados por batería y sistemas recargables), aplicación (diabetes, asma y enfermedad pulmonar obstructiva crónica [EPOC], esclerosis múltiple, terapia con hormona del crecimiento, enfermedad por inmunodeficiencia, enfermedad cardiovascular, talasemia y otros), usuario final (atención médica domiciliaria, hospitales, clínicas, centros ambulatorios y otros) - Tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de sistemas electrónicos de administración de fármacos

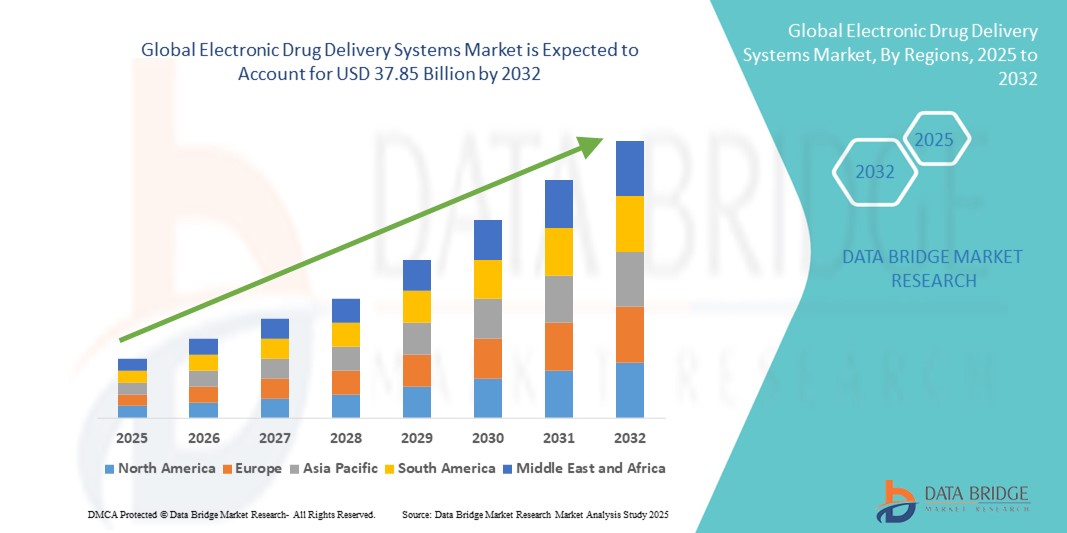

- El tamaño del mercado global de sistemas electrónicos de administración de medicamentos se valoró en USD 19,14 mil millones en 2024 y se espera que alcance los USD 37,85 mil millones para 2032 , con una CAGR del 8,90% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente adopción de tecnologías avanzadas de administración de medicamentos y el progreso tecnológico continuo en dispositivos electrónicos de atención médica, lo que conduce a una mayor eficiencia y precisión en la administración de medicamentos en hospitales, clínicas y entornos de atención domiciliaria.

- Además, la creciente demanda de soluciones de administración de fármacos convenientes, precisas y centradas en el paciente está consolidando los sistemas electrónicos de administración de fármacos como el método preferido para la administración terapéutica. Estos factores convergentes están acelerando la adopción de sistemas electrónicos de administración de fármacos, impulsando así significativamente el crecimiento del mercado global.

Análisis del mercado de sistemas electrónicos de administración de fármacos

- Los sistemas electrónicos de administración de medicamentos, que ofrecen una administración precisa y automatizada de medicamentos para los pacientes, son componentes cada vez más vitales de la atención médica moderna debido a su mayor comodidad, capacidades de monitoreo en tiempo real e integración con tecnologías de salud conectadas.

- La creciente demanda de sistemas electrónicos de administración de medicamentos se ve impulsada principalmente por la adopción generalizada de soluciones de atención médica inteligentes, el creciente enfoque de los pacientes en la terapia personalizada y una creciente preferencia por la administración de medicamentos a domicilio o a distancia.

- Norteamérica dominó el mercado de sistemas electrónicos de administración de fármacos, con la mayor cuota de ingresos, un 40,58 % en 2024. Este mercado se caracterizó por la adopción temprana de tecnología, un alto gasto en atención médica y una sólida presencia de actores clave del sector. Estados Unidos experimentó un crecimiento sustancial en la instalación de sistemas electrónicos de administración de fármacos en hospitales, clínicas especializadas y centros de atención domiciliaria, impulsado por innovaciones tanto de empresas consolidadas como de startups emergentes centradas en soluciones conectadas y basadas en IA para la administración de fármacos.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de sistemas electrónicos de administración de fármacos durante el período de pronóstico debido a la creciente urbanización, el aumento de la renta disponible y la expansión de la infraestructura sanitaria en países como China, Japón e India. La creciente demanda de soluciones avanzadas de administración de fármacos en hospitales, atención domiciliaria y programas de monitorización remota de pacientes impulsa este crecimiento regional.

- El segmento de sistemas alimentados por batería dominó el mercado de sistemas electrónicos de administración de medicamentos con una cuota de mercado del 62,3 % en 2024, gracias a su fiabilidad, portabilidad y rendimiento constante en hospitales, clínicas y atención domiciliaria. Estos sistemas garantizan la administración ininterrumpida de medicamentos, incluso en regiones con suministro eléctrico irregular.

Alcance del informe y segmentación del mercado de sistemas electrónicos de administración de fármacos

|

Atributos |

Perspectivas clave del mercado de los sistemas electrónicos de administración de fármacos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de sistemas electrónicos de administración de fármacos

Creciente adopción impulsada por avances tecnológicos y soluciones centradas en el paciente

- Una tendencia significativa en el mercado global de sistemas electrónicos de administración de fármacos es la creciente adopción de tecnologías de administración avanzadas y fáciles de usar que mejoran la eficiencia y el cumplimiento de la administración de fármacos. Estos sistemas están diseñados para proporcionar una dosificación precisa, reducir errores y mejorar los resultados terapéuticos en tratamientos crónicos y agudos.

- Por ejemplo, las bombas de insulina portátiles y los autoinyectores conectados permiten a los pacientes gestionar sus regímenes de medicación con mayor precisión y mínimas molestias, ofreciendo monitorización en tiempo real y ajustes de dosis según lo prescrito por los profesionales sanitarios. De igual modo, las bombas de infusión implantables proporcionan una administración continua y específica de fármacos para afecciones que requieren terapia a largo plazo.

- La integración de funciones de conectividad y monitorización en las plataformas de administración electrónica de medicamentos permite un seguimiento continuo de la adherencia del paciente, los horarios de dosificación y los resultados del tratamiento, lo que ayuda a los profesionales sanitarios a tomar decisiones informadas sobre el tratamiento. Las capacidades analíticas avanzadas también permiten a los profesionales sanitarios optimizar los planes de tratamiento e identificar posibles problemas antes de que se agraven.

- El creciente énfasis en la medicina personalizada y la creciente prevalencia de enfermedades crónicas como la diabetes, el cáncer y los trastornos autoinmunes están impulsando la demanda de soluciones innovadoras de administración de medicamentos que mejoren la comodidad, la seguridad y la participación del paciente.

- Empresas como Medtronic, Insulet Corporation e Ypsomed están desarrollando sofisticados sistemas electrónicos de administración de medicamentos con características como dosificación precisa, monitoreo en tiempo real e integración con plataformas de salud móviles, abordando las cambiantes necesidades de los pacientes y los proveedores de atención médica.

- El mercado mundial de sistemas electrónicos de administración de medicamentos está experimentando un rápido crecimiento, impulsado por innovaciones tecnológicas, una mayor concienciación de los pacientes y las iniciativas de atención médica destinadas a mejorar la adherencia, reducir los efectos secundarios y mejorar la eficacia general del tratamiento.

Dinámica del mercado de sistemas electrónicos de administración de fármacos

Conductor

Necesidad creciente debido a la creciente demanda de una administración de medicamentos eficiente y centrada en el paciente

- La creciente prevalencia de enfermedades crónicas, junto con el énfasis cada vez mayor en la adherencia del paciente y la medicina de precisión , es un factor importante para la mayor demanda de sistemas avanzados de administración electrónica de medicamentos.

- Por ejemplo, en marzo de 2024, Insulet Corporation lanzó el sistema de gestión de insulina Omnipod DASH de última generación, que ofrece conectividad mejorada, interfaces de usuario intuitivas y funciones de monitorización en tiempo real. Se espera que estas iniciativas de empresas clave impulsen el crecimiento del mercado de sistemas electrónicos de administración de fármacos durante el período de pronóstico.

- Los proveedores de atención médica están adoptando cada vez más sistemas electrónicos de administración de medicamentos para garantizar una dosificación precisa, reducir los errores de medicación y mejorar los resultados terapéuticos, lo que proporciona una mejora significativa con respecto al método convencional de administración de medicamentos.

- Además, la integración de plataformas conectadas y funciones de monitoreo inteligente en los sistemas de administración de medicamentos permite un seguimiento continuo de la adherencia del paciente, los esquemas de dosificación y los resultados del tratamiento, lo que ayuda a los médicos a optimizar la terapia y mejorar la participación del paciente.

- La comodidad de las interfaces intuitivas, los horarios de dosificación automatizados y la compatibilidad con aplicaciones móviles son factores clave que impulsan la adopción de sistemas electrónicos de administración de medicamentos tanto en entornos hospitalarios como domiciliarios. La tendencia hacia la terapia personalizada y el creciente conocimiento de las soluciones innovadoras de administración de medicamentos contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Desafíos relacionados con los altos costos, la integración y las barreras de adopción

- El costo relativamente alto de los sistemas avanzados de administración electrónica de medicamentos, en comparación con los métodos convencionales, representa una barrera significativa, especialmente para clínicas pequeñas, proveedores de atención médica emergentes y pacientes en regiones con costos bajos. Estas elevadas inversiones iniciales pueden retrasar su adopción a pesar de los beneficios a largo plazo de una mejor adherencia al tratamiento y la reducción de errores de medicación.

- La integración con la infraestructura sanitaria existente sigue siendo un reto, ya que muchos sistemas de administración electrónica de medicamentos requieren compatibilidad con las plataformas informáticas hospitalarias, las historias clínicas electrónicas (HCE) y las herramientas de monitorización. Los profesionales sanitarios necesitan garantías de que los nuevos sistemas funcionarán a la perfección con las configuraciones existentes sin interrumpir los flujos de trabajo.

- La complejidad en el funcionamiento del dispositivo o la falta de capacitación suficiente para médicos y pacientes pueden ralentizar su adopción. Los programas adecuados de educación y apoyo son fundamentales para garantizar un uso correcto, maximizar los resultados terapéuticos y prevenir errores.

- Las preocupaciones en torno al mantenimiento de los dispositivos, las actualizaciones de software y la confiabilidad a largo plazo también pueden influir en las decisiones de compra, especialmente para las instituciones que administran múltiples dispositivos en diferentes entornos de atención.

- Los fabricantes están abordando estos problemas mediante el desarrollo de sistemas rentables y fáciles de usar con amplia interoperabilidad, sólidas redes de soporte y programas de capacitación simplificados. Garantizar la asequibilidad, la facilidad de integración y un sólido soporte posventa será esencial para el crecimiento sostenido y una mayor adopción de los sistemas electrónicos de administración de medicamentos a nivel mundial.

Alcance del mercado de los sistemas electrónicos de administración de fármacos

El mercado está segmentado según el tipo, el componente, la conectividad, el tipo de sistema, la aplicación y el usuario final.

- Por tipo

Según el tipo, el mercado global de sistemas electrónicos de administración de fármacos se segmenta en bombas de infusión electrónicas, plumas de inyección electrónicas, autoinyectores electrónicos, inhaladores electrónicos, cápsulas electrónicas, entre otros. El segmento de bombas de infusión electrónicas dominó con una participación en los ingresos del 35,7 % en 2024, debido a su papel esencial en hospitales, atención médica domiciliaria y atención ambulatoria para la administración controlada y continua de medicamentos. Estas bombas se utilizan ampliamente en cuidados intensivos, oncología y el manejo de enfermedades crónicas gracias a su precisión, esquemas de dosificación programables e integración con historiales clínicos electrónicos. El segmento se beneficia de la creciente demanda de seguridad del paciente, reducción de errores de medicación y mejores resultados terapéuticos. Innovaciones como la conectividad inalámbrica, alarmas para desviaciones de dosis y compatibilidad con plataformas de monitorización avanzadas refuerzan aún más su dominio. Hospitales y clínicas especializadas dependen ampliamente de estos sistemas para administrar terapias precisas a pacientes con afecciones médicas complejas. Además, la creciente adopción de bombas de infusión en mercados emergentes, debido a la expansión de la infraestructura sanitaria, está impulsando la generación de ingresos.

Se espera que el segmento de las plumas de inyección electrónicas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,1 %, entre 2025 y 2032, impulsada por la creciente prevalencia de la diabetes y la creciente tendencia a la autoadministración en entornos de atención domiciliaria. Estas plumas ofrecen mayor precisión, comodidad y adherencia al tratamiento, especialmente para la administración de insulina y otras terapias inyectables. La integración con aplicaciones móviles permite a los pacientes realizar un seguimiento de las dosis, recibir recordatorios y mantener registros digitales para un mejor control de la enfermedad. Su diseño compacto, portabilidad y facilidad de uso las hacen muy adecuadas para la atención ambulatoria y el hogar. La creciente conciencia sobre la medicina personalizada y la atención centrada en el paciente está impulsando su adopción a nivel mundial. La creciente producción de plumas de inyección inteligentes con funciones conectadas está impulsando aún más el crecimiento del mercado tanto en las economías desarrolladas como en las emergentes.

- Por componente

Según los componentes, el mercado se segmenta en sensores, comunicadores inalámbricos y antenas, microbombas y reguladores de flujo, depósitos de fármacos, microcontroladores, entre otros. El segmento de sensores dominó el mercado con una participación en los ingresos del 31,5 % en 2024, lo que refleja la necesidad crítica de monitorizar en tiempo real parámetros como el caudal, la presión y la precisión de la dosis. Los sensores son fundamentales para mantener la seguridad del paciente y garantizar una administración terapéutica uniforme en entornos hospitalarios y domiciliarios. Proporcionan información práctica a los cuidadores y profesionales sanitarios, lo que reduce el riesgo de errores de medicación. Las continuas mejoras tecnológicas, como la mayor sensibilidad, la miniaturización y la integración con dispositivos compatibles con IoT, impulsan aún más su adopción. Los hospitales y las clínicas prefieren los sistemas con sensores para terapias de alto riesgo y tratamientos a largo plazo. Además, la incorporación de sistemas de alerta avanzados garantiza intervenciones oportunas y un mejor cumplimiento terapéutico.

Se proyecta que el segmento de comunicadores y antenas inalámbricas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,3 %, entre 2025 y 2032, impulsada por la creciente prevalencia de sistemas de administración de fármacos basados en el IoT. Estos componentes permiten la monitorización remota en tiempo real, la transferencia fluida de datos y las notificaciones automatizadas para pacientes y profesionales sanitarios. Facilitan la integración con aplicaciones móviles, plataformas en la nube y sistemas de gestión hospitalaria. La creciente tendencia hacia la telemedicina y las terapias domiciliarias está acelerando aún más su adopción. Los estándares inalámbricos mejorados, la transmisión de baja latencia y las funciones de seguridad optimizadas hacen que estos sistemas sean altamente fiables. El crecimiento es especialmente pronunciado en clínicas ambulatorias y servicios de atención médica domiciliaria que requieren una monitorización constante.

- Por conectividad

En función de la conectividad, el mercado se segmenta en Bluetooth de baja energía (BLE), Wi-Fi, Ethernet, NB-IoT y otros. El segmento Bluetooth de baja energía (BLE) dominó el mercado con una cuota de mercado del 28,7 % en 2024, gracias a su bajo consumo energético, su integración fluida con smartphones y su compatibilidad con dispositivos wearables. Los sistemas de administración de fármacos con BLE permiten a pacientes y profesionales sanitarios supervisar los horarios de medicación, recibir alertas y gestionar eficazmente los datos de adherencia. Los hospitales utilizan los sistemas BLE para conectar múltiples dispositivos sin necesidad de realizar cambios complejos en la infraestructura. El crecimiento de este segmento se ve impulsado por la creciente penetración de smartphones y las iniciativas de salud móvil. El BLE también facilita la interoperabilidad con otros dispositivos y plataformas médicas, lo que refuerza su importancia en la sanidad moderna. La integración con aplicaciones móviles ayuda a los pacientes a gestionar enfermedades crónicas en casa, reduciendo así las visitas al hospital.

Se espera que el segmento NB-IoT experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,2 %, entre 2025 y 2032, impulsada por su capacidad para proporcionar conectividad confiable de largo alcance para sistemas de administración de medicamentos a domicilio y a distancia. NB-IoT admite una conectividad masiva de dispositivos, lo que la hace ideal para la monitorización de grandes poblaciones de pacientes en programas de telesalud. Su bajo consumo de energía garantiza un funcionamiento a largo plazo sin necesidad de mantenimiento frecuente. Esta tecnología permite la transmisión segura de datos a plataformas en la nube, lo que facilita las intervenciones remotas y el registro digital de historiales clínicos. Su adopción se ve acelerada aún más por las crecientes iniciativas gubernamentales que promueven la salud digital. Los profesionales sanitarios en zonas rurales y marginadas recurren cada vez más a dispositivos compatibles con NB-IoT para garantizar la adherencia al tratamiento y la monitorización continua de los pacientes.

- Por tipo de sistema

Según el tipo de sistema, el mercado se segmenta en sistemas alimentados por batería y sistemas recargables. El segmento de sistemas alimentados por batería dominó el mercado con una participación del 62,3 % en 2024, gracias a su confiabilidad, portabilidad y rendimiento constante en hospitales, clínicas y atención domiciliaria. Estos sistemas garantizan la administración ininterrumpida de medicamentos, incluso en regiones con suministro eléctrico irregular. Son especialmente preferidos para cuidados intensivos, oncología y terapias para enfermedades crónicas. Los profesionales sanitarios confían en los sistemas alimentados por batería para mantener un tratamiento continuo, reducir el tiempo de inactividad operativa y mejorar la seguridad del paciente. Su fácil mantenimiento y diseño listo para usar refuerzan aún más su adopción. Además, su capacidad de integración con plataformas de monitorización y alarmas de seguridad los hace indispensables en entornos de alta agudeza.

Se proyecta que el segmento de sistemas recargables registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,9 %, entre 2025 y 2032, impulsada por la creciente adopción de soluciones sanitarias ecológicas y sostenibles. Los sistemas recargables ofrecen beneficios a largo plazo, un menor impacto ambiental y facilidad de transporte. Los pacientes se benefician de una menor dependencia de baterías desechables y una mayor usabilidad para la terapia domiciliaria. La integración con dispositivos inteligentes y aplicaciones móviles permite un mejor seguimiento del uso y el estado de carga. La creciente concienciación sobre la sostenibilidad y las iniciativas hospitalarias para reducir los residuos electrónicos están impulsando su adopción. Estos sistemas se utilizan cada vez más en centros ambulatorios y centros de atención médica domiciliaria debido a su comodidad y eficiencia operativa.

- Por aplicación

Según la aplicación, el mercado se segmenta en diabetes, asma y enfermedad pulmonar obstructiva crónica (EPOC), esclerosis múltiple, terapia con hormona del crecimiento, inmunodeficiencia, enfermedad cardiovascular, talasemia y otras. El segmento de diabetes representó la mayor participación en los ingresos, con un 34,8 %, en 2024, impulsado por la creciente prevalencia de la diabetes a nivel mundial y la creciente adopción de dispositivos de administración de insulina. Los sistemas electrónicos de administración de medicamentos para la diabetes ofrecen precisión, autoadministración y seguimiento digital de la dosis. Los pacientes se benefician de una mayor comodidad, adherencia y un mejor control glucémico. Los hospitales y los proveedores de atención médica domiciliaria integran cada vez más estos dispositivos con aplicaciones móviles y plataformas de telemedicina. Las continuas innovaciones tecnológicas en plumas y bombas conectadas mejoran aún más la participación del paciente. El dominio de este segmento se ve reforzado por los programas de gestión de enfermedades crónicas y las iniciativas gubernamentales que promueven el autocuidado.

Se prevé que el segmento de la esclerosis múltiple registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,7 %, entre 2025 y 2032, impulsada por el creciente uso de sistemas inyectables automatizados para terapias inmunomoduladoras. Estos sistemas mejoran la adherencia del paciente, reducen los errores de inyección y permiten una administración segura en el hogar. La integración con plataformas de monitorización remota permite a los profesionales sanitarios seguir el progreso de la terapia e intervenir con prontitud. La comodidad de la autoadministración permite a los pacientes mantener sus programas de tratamiento sin necesidad de visitas frecuentes al hospital. La creciente concienciación sobre la atención centrada en el paciente y la expansión de los programas de atención médica domiciliaria son factores clave. Funciones avanzadas como el seguimiento de dosis, los recordatorios y los informes digitales están acelerando su adopción.

- Por el usuario final

Según el usuario final, el mercado se segmenta en atención médica domiciliaria, hospitales, clínicas, centros ambulatorios y otros. El segmento de hospitales dominó el mercado con una participación del 49,2 % en 2024, lo que refleja una amplia adopción en cuidados intensivos, manejo de enfermedades crónicas y aplicaciones quirúrgicas. Los hospitales integran estos sistemas con historiales médicos electrónicos, plataformas de monitoreo y herramientas de gestión de pacientes para mejorar la precisión del tratamiento, reducir errores y optimizar los resultados. Su capacidad para invertir en dispositivos de alta calidad, mantener protocolos operativos y gestionar un gran volumen de pacientes refuerza su dominio. Los hospitales también aprovechan funciones avanzadas como alarmas, seguimiento de datos en tiempo real y conectividad con plataformas de telesalud. El crecimiento de este segmento se ve impulsado aún más por la creciente prevalencia de enfermedades crónicas y el aumento de los procedimientos quirúrgicos en todo el mundo.

Se espera que el segmento de atención médica domiciliaria experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,8 %, entre 2025 y 2032, impulsada por el creciente énfasis en la atención centrada en el paciente, la monitorización remota y la comodidad para el manejo de enfermedades crónicas. Estos sistemas permiten a los pacientes autoadministrarse la medicación con precisión, manteniendo al mismo tiempo registros digitales de adherencia. La integración con aplicaciones móviles y plataformas en la nube garantiza la monitorización continua por parte de los profesionales sanitarios. El crecimiento de este segmento se ve acelerado por las iniciativas gubernamentales que promueven la atención médica domiciliaria y la telemedicina. Los pacientes se benefician de una reducción de las visitas al hospital, una mejor adherencia y mejores resultados en el manejo de enfermedades. Innovaciones tecnológicas como los sistemas ligeros, portátiles y conectados están impulsando su adopción en entornos de atención domiciliaria.

Análisis regional del mercado de sistemas electrónicos de administración de fármacos

- América del Norte dominó el mercado de sistemas electrónicos de administración de medicamentos con la mayor participación en los ingresos del 40,58 % en 2024, caracterizado por la adopción temprana de tecnología.

- Alto gasto sanitario y fuerte presencia de actores líderes del sector

- La infraestructura de atención médica avanzada de la región, el sólido marco regulatorio y las iniciativas centradas en el paciente han acelerado aún más la adopción de estos sistemas, lo que permite una dosificación más precisa, una mejor adherencia del paciente y una integración perfecta con las plataformas de salud digital.

Análisis del mercado de sistemas electrónicos de administración de fármacos en EE. UU.

El mercado estadounidense de sistemas electrónicos de administración de medicamentos captó la mayor cuota de ingresos, con un 67 %, en Norteamérica en 2024, impulsado por la rápida adopción de soluciones tecnológicamente sofisticadas de administración de medicamentos en entornos clínicos y de atención domiciliaria. El creciente énfasis en la terapia personalizada, la monitorización remota de pacientes y el apoyo a la adherencia terapéutica, junto con las innovaciones en dispositivos conectados y la integración de la salud digital, están impulsando una importante expansión del mercado. Los hospitales y las clínicas especializadas incorporan cada vez más estos sistemas para mejorar la eficacia del tratamiento, minimizar los errores de dosificación y optimizar la eficiencia del flujo de trabajo.

Análisis del mercado europeo de sistemas electrónicos de administración de fármacos

Se proyecta que el mercado de sistemas electrónicos de administración de medicamentos se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por el aumento del gasto sanitario, la creciente prevalencia de enfermedades crónicas y relacionadas con el estilo de vida, y la demanda de soluciones de administración de medicamentos precisas y fáciles de usar. Países como Alemania, el Reino Unido y Francia están experimentando una adopción generalizada de estos sistemas en hospitales, clínicas especializadas y programas de atención domiciliaria. Los esfuerzos para mejorar el cumplimiento terapéutico del paciente, reducir los errores de medicación e integrar plataformas de salud digital, junto con un sólido apoyo regulatorio, están impulsando aún más el crecimiento del mercado en toda la región.

Análisis del mercado de sistemas electrónicos de administración de fármacos en el Reino Unido

Se prevé que el mercado británico de sistemas electrónicos de administración de fármacos crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el aumento de su implementación en hospitales, servicios de atención domiciliaria y clínicas especializadas. La creciente concienciación sobre el manejo de enfermedades crónicas, los avances tecnológicos en dispositivos de administración de fármacos y el impulso gubernamental hacia soluciones sanitarias digitales integradas son factores clave que impulsan la expansión del mercado. La mayor adherencia terapéutica, la precisión en la dosificación y la optimización de los flujos de trabajo sanitarios animan a los profesionales sanitarios a adoptar sistemas de administración avanzados.

Análisis del mercado alemán de sistemas electrónicos de administración de fármacos

Se espera que el mercado alemán de sistemas electrónicos de administración de medicamentos se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la sólida infraestructura sanitaria del país, el fuerte enfoque en la atención centrada en el paciente y la adopción de tecnologías innovadoras de administración de medicamentos en entornos hospitalarios y ambulatorios. La creciente concienciación sobre el manejo de enfermedades crónicas, la dosificación precisa y la integración con plataformas digitales de atención médica están acelerando aún más el crecimiento del mercado. El énfasis de Alemania en la atención de alta calidad y la innovación tecnológica crea un entorno favorable para la adopción de sistemas avanzados de administración de medicamentos.

Análisis del mercado de sistemas electrónicos de administración de fármacos en Asia-Pacífico

Se prevé que el mercado de sistemas electrónicos de administración de medicamentos en Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico, impulsado por la creciente urbanización, el aumento de la renta disponible, la expansión de la infraestructura sanitaria y la creciente demanda de soluciones tecnológicamente avanzadas para la administración de medicamentos en hospitales, atención domiciliaria y programas de monitorización remota de pacientes. Países como China, Japón e India están experimentando una adopción significativa, respaldada por iniciativas gubernamentales que promueven la salud digital, la telemedicina y la atención centrada en el paciente. El crecimiento de la clase media, la concienciación sobre el manejo de enfermedades crónicas y la mejora de la asequibilidad de los dispositivos impulsan aún más el crecimiento del mercado.

Análisis del mercado de sistemas electrónicos de administración de fármacos en Japón

El mercado japonés de sistemas electrónicos de administración de medicamentos está cobrando impulso gracias al consolidado sistema sanitario del país, la alta adopción de tecnología y la gran atención a la comodidad del paciente y la adherencia al tratamiento. La creciente demanda de soluciones de atención domiciliaria, sistemas conectados de administración de medicamentos y dosificación precisa en hospitales y clínicas especializadas está impulsando un sólido crecimiento. El envejecimiento de la población japonesa también fomenta la demanda de sistemas de administración de medicamentos fáciles de usar y fiables que garanticen la seguridad y una mejor calidad de la atención.

Análisis del mercado de sistemas electrónicos de administración de fármacos en China

El mercado chino de sistemas electrónicos de administración de medicamentos representó la mayor participación en los ingresos de Asia-Pacífico en 2024, impulsado por la rápida urbanización, el crecimiento de la clase media y el crecimiento de la infraestructura sanitaria. La alta adopción de plataformas de salud digital, programas de monitorización remota de pacientes y sistemas conectados de administración de medicamentos en hospitales, clínicas especializadas y centros de atención domiciliaria está impulsando la expansión del mercado. Además, la disponibilidad de dispositivos locales rentables y las iniciativas gubernamentales que promueven soluciones sanitarias inteligentes impulsan aún más el crecimiento del mercado de sistemas electrónicos de administración de medicamentos en China.

Cuota de mercado de los sistemas electrónicos de administración de fármacos

La industria de los sistemas electrónicos de administración de medicamentos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- AstraZeneca (Reino Unido)

- Amgen Inc. (EE. UU.)

- Ypsomed AG (Suiza)

- Merck & Co., Inc. (EE. UU.)

- Bayer AG (Alemania)

- Nemera (Francia)

- F. Hoffmann-La Roche Ltd (Suiza)

- Teva Pharmaceutical Industries Ltd. (EE. UU.)

- AptarGroup, Inc. (EE. UU.)

- Novo Nordisk A/S (Dinamarca)

- ViCentra BV (Países Bajos)

- Medtronic (Irlanda)

- United Therapeutics Corporation (EE. UU.)

- Compañero médico (EE. UU.)

- Tandem Diabetes Care, Inc. (EE. UU.)

- Debiotech SA (Suiza)

- Canè SpA (Italia)

- Insulet Corporation (EE. UU.)

- BD (EE. UU.)

- B. Braun SE (Alemania)

Últimos avances en el mercado global de sistemas electrónicos de administración de fármacos

- En enero de 2025, Portal Instruments, líder en tecnología innovadora de administración de fármacos, anunció el lanzamiento de su nuevo sistema PRIME Nexus. Este innovador inyector electrónico reutilizable está diseñado para optimizar la administración de medicamentos inyectables y, al mismo tiempo, ayudar a los socios a alcanzar sus objetivos de sostenibilidad. PRIME Nexus busca brindar una experiencia más cómoda y eficiente a los pacientes que requieren inyecciones regulares.

- En mayo de 2025, se publicó un artículo exhaustivo que analiza las tendencias y tecnologías clave que configuran la administración de fármacos en un contexto de auge de la innovación. El artículo ahondó en los avances en sistemas avanzados de administración y la sostenibilidad, ofreciendo una perspectiva para el futuro del sector. Esta publicación destaca la continua evolución de las tecnologías de administración de fármacos y su impacto en la atención al paciente.

- En julio de 2025, LENZ Therapeutics anunció la presentación de una Solicitud de Nuevo Medicamento (NDA) para LNZ100 al Centro de Evaluación de Medicamentos (CDE) de la Administración Nacional de Productos Médicos (NMPA) de China. LNZ100 se está desarrollando para el tratamiento de la presbicia, una afección asociada con el envejecimiento que afecta la capacidad de enfocar objetos cercanos. Esta solicitud representa un paso significativo en la ampliación de las opciones de tratamiento para las deficiencias visuales relacionadas con la edad.

- En agosto de 2025, Sever Pharma Solutions amplió su colaboración con Silo Pharma para un novedoso implante a base de ketamina para el dolor crónico y la fibromialgia. Esta colaboración se centra en el desarrollo de un sistema de liberación controlada de ketamina, con el objetivo de proporcionar un alivio sostenido del dolor a los pacientes que padecen estas afecciones. Esta colaboración subraya el creciente interés en los sistemas implantables de administración de fármacos para el tratamiento del dolor crónico.

- En octubre de 2023, Amazon lanzó un servicio de entrega mediante drones para ciertos medicamentos comunes en College Station, Texas, con la promesa de entregas en 60 minutos. Esta iniciativa forma parte de los esfuerzos de Amazon por revolucionar la atención médica, buscando mejorar la comodidad y ayudar a los pacientes a comenzar sus tratamientos rápidamente. El servicio forma parte de Prime Air de Amazon, que comenzó a operar en junio de 2022 y que inicialmente ofrecía entregas mediante drones en 30 minutos para diversos productos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.