Global Electronic Safety System Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.20 Billion

USD

19.59 Billion

2024

2032

USD

8.20 Billion

USD

19.59 Billion

2024

2032

| 2025 –2032 | |

| USD 8.20 Billion | |

| USD 19.59 Billion | |

| % | |

|

Segmentación del mercado global de sistemas de seguridad electrónica por componente (hardware, software, servicios), tipo de sistema (control de acceso, sistemas de vigilancia, sistemas de protección contra incendios, sistemas de parada de emergencia, otros), aplicación (seguridad laboral, protección de activos, monitoreo ambiental, otros), usuario final (petróleo y gas, manufactura, atención médica, transporte, gobierno, otros): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de sistemas de seguridad electrónicos

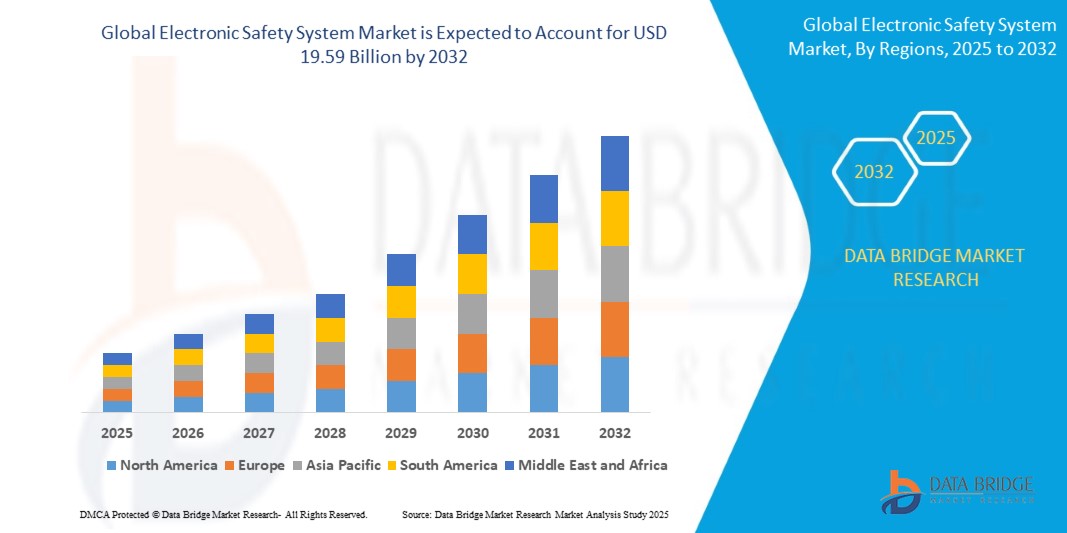

- El tamaño del mercado global de sistemas de seguridad electrónica se valoró en USD 8,20 mil millones en 2024 y se espera que alcance los USD 19,59 mil millones para 2032 , con una CAGR del 11,50% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción y el progreso tecnológico en los dispositivos domésticos conectados y la tecnología del hogar inteligente, lo que está conduciendo a una mayor digitalización tanto en entornos residenciales como comerciales.

- Además, la creciente demanda de los consumidores de soluciones de seguridad seguras, fáciles de usar e integradas para hogares y empresas está convirtiendo a los sistemas de seguridad electrónicos en el sistema de control de acceso moderno de elección.

Análisis del mercado de sistemas de seguridad electrónica

- Los sistemas electrónicos de seguridad, que proporcionan control de acceso electrónico o digital para puertas, portones y puntos de entrada, se están convirtiendo en componentes esenciales de los sistemas de seguridad residenciales, comerciales e industriales modernos. Su atractivo reside en la mayor comodidad para el usuario, la gestión remota, la integración biométrica y la compatibilidad perfecta con ecosistemas inteligentes como el IoT, los asistentes de voz y las plataformas en la nube.

- La creciente demanda está fuertemente impulsada por la mayor penetración de los hogares inteligentes, las crecientes preocupaciones en materia de seguridad y el cambio hacia mecanismos de entrada sin contacto y sin llave que mejoran tanto la accesibilidad como la seguridad de los usuarios.

- Norteamérica lidera el mercado global de sistemas de seguridad electrónica, representando el 40,01 % de los ingresos totales en 2024, gracias a la adopción temprana de tecnologías inteligentes, los altos ingresos disponibles y un ecosistema activo de innovación en domótica y seguridad. En EE. UU., el mercado se está expandiendo rápidamente gracias a la creciente popularidad de los sistemas de seguridad electrónica basados en IA y conectados a la nube en viviendas multifamiliares, oficinas y comercios.

- Se proyecta que Asia-Pacífico será la región de mayor crecimiento durante el período de pronóstico (2025-2032), impulsada por la rápida urbanización, el aumento de los ingresos de la clase media y la mayor digitalización de la infraestructura de seguridad en países como China, India, Japón y Corea del Sur. Los gobiernos locales y los promotores privados también están invirtiendo fuertemente en proyectos de ciudades inteligentes que integran sistemas de seguridad avanzados.

- El segmento de hardware domina el mercado de sistemas de seguridad electrónica con una cuota de mercado del 43,2 % en 2024, principalmente gracias a la robustez, fiabilidad y compatibilidad de dispositivos de acceso físico como cerraduras electrónicas, teclados, escáneres biométricos y unidades de acceso basadas en RFID. El hardware sigue siendo un pilar fundamental de las instalaciones de seguridad gracias a su fácil adaptación y a la confianza del usuario en los dispositivos tangibles.

Alcance del informe y segmentación del mercado de sistemas de seguridad electrónica

|

Atributos |

Perspectivas clave del mercado de sistemas de seguridad electrónica |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de sistemas de seguridad electrónicos

Mayor comodidad gracias a la integración de IA y voz

- Una tendencia clave que está dando forma al mercado global de sistemas de seguridad electrónica es la creciente integración de la inteligencia artificial (IA) y las tecnologías de asistente de voz (Amazon Alexa, Google Assistant, Apple HomeKit), lo que permite a los usuarios gestionar el control de acceso con mayor comodidad, personalización y automatización.

- En enero de 2024, August Home amplió las capacidades de su Wi-Fi Smart Lock para incluir una integración más profunda con Alexa, Siri y Google Assistant, lo que permite comandos activados por voz para bloquear/desbloquear y alertas de actividad en tiempo real a través de aplicaciones móviles.

- De manera similar, Level Lock+, lanzado en asociación con Apple a fines de 2023, es compatible con Apple HomeKit y Siri, y admite la funcionalidad Home Key, lo que permite a los usuarios desbloquear puertas usando iPhones o Apple Watches con un simple toque.

- Los sistemas de seguridad electrónicos mejorados con IA, como el Ultraloq U-Bolt Pro WiFi, utilizan algoritmos de aprendizaje adaptativo para mejorar la precisión del reconocimiento de huellas dactilares y generar alertas basadas en el comportamiento. Estas funciones son cada vez más importantes tanto en entornos residenciales como comerciales con múltiples inquilinos.

- La tendencia también está influyendo en el desarrollo de nuevos productos, como las cerraduras inteligentes impulsadas por IA de WELOCK, lanzadas en diciembre de 2023, que admiten el desbloqueo automático según la proximidad y ofrecen compatibilidad con asistente de voz incorporado.

- En general, el control de voz, la automatización predictiva y la integración del ecosistema del hogar inteligente se están convirtiendo en expectativas básicas para los sistemas de seguridad electrónicos modernos, lo que transforma el comportamiento del consumidor y la diferenciación competitiva en el mercado.

Dinámica del mercado de sistemas de seguridad electrónica

Conductor

Necesidad creciente debido a la creciente preocupación por la seguridad y la adopción de hogares inteligentes.

- El aumento global de las tasas de delincuencia y la creciente conciencia de las soluciones de seguridad para el hogar digital están impulsando la demanda de sistemas de seguridad electrónicos, especialmente a medida que los hogares inteligentes se vuelven más comunes.

- En abril de 2024, Onity, Inc. (una subsidiaria de Honeywell International, Inc.) presentó mejoras en su sistema de control de acceso basado en IoT Passport, introduciendo nuevos sensores inteligentes para reforzar las aplicaciones de seguridad residencial y de autoalmacenamiento.

- A medida que los dispositivos domésticos inteligentes se vuelven más accesibles, los sistemas de seguridad electrónicos que ofrecen acceso remoto, monitoreo en tiempo real, historial de actividad y acceso de usuario personalizado se están convirtiendo en una parte central de la infraestructura de seguridad tanto en edificios nuevos como remodelados.

- Marcas como Yale, Schlage y Wyze han lanzado nuevos modelos (por ejemplo, Yale Assure Lock 2 en 2023) que admiten acceso basado en teléfonos inteligentes, códigos de acceso temporales y funciones de geofencing, todos diseñados para hacer que los sistemas de seguridad electrónicos sean más flexibles y centrados en el usuario.

- La comodidad de la entrada sin llave, junto con la integración en plataformas como SmartThings, Apple Home y Google Home, ha acelerado aún más la preferencia de los consumidores hacia las cerraduras electrónicas, especialmente en hogares urbanos y propiedades de alquiler.

- Las tendencias de bricolaje y la creciente confianza de los consumidores en la gestión de la tecnología del hogar están expandiendo el mercado incluso en las regiones de ingresos medios, lo que reduce la dependencia de las instalaciones profesionales.

Restricción/Desafío

Preocupaciones sobre la ciberseguridad y los altos costos iniciales

- Las vulnerabilidades de ciberseguridad en el IoT y los dispositivos inteligentes representan una barrera crítica para la adopción generalizada de sistemas de seguridad electrónica. Los consumidores están cada vez más preocupados por posibles filtraciones de datos y accesos no autorizados.

- Por ejemplo, un estudio de 2023 realizado por Consumer Reports destacó varias vulnerabilidades en las cerraduras inteligentes más populares, incluidos problemas con las contraseñas predeterminadas y un cifrado débil, lo que provocó debates sobre la necesidad de protocolos de seguridad de IoT estandarizados.

- En respuesta, empresas como August Home y Level Home están comercializando su uso de encriptación AES-128, autenticación de dos factores y arquitectura segura basada en la nube para garantizar a los usuarios la protección de datos.

- Otro desafío importante es el costo. Los sistemas electrónicos de seguridad avanzados con lectores biométricos, cámaras integradas o funciones de integración remota pueden tener un precio superior a $250–$400, lo que puede desalentar su adopción en mercados sensibles a los precios.

- Si bien están ingresando al mercado alternativas de menor costo (por ejemplo, Wyze Lock Bolt, con un precio inferior a $100), a menudo comprometen las características premium, lo que genera distintos niveles de adopción según los ingresos y el conocimiento tecnológico regional.

- Para contrarrestar esto, las marcas están explorando rutas de actualización modulares, acceso basado en suscripción a funciones premium y divulgación educativa para mejorar la comprensión de la ciberseguridad entre los usuarios.

Alcance del mercado de sistemas de seguridad electrónica

El mercado está segmentado según el componente, el tipo de sistema, la aplicación y el usuario final.

- Por componente

El segmento de hardware tuvo la mayor participación de mercado en 2024, impulsado por la implementación generalizada de cerraduras inteligentes, sensores, cámaras y dispositivos de acceso esenciales para los sistemas de seguridad electrónica. La creciente adopción de cerraduras con Wi-Fi y Bluetooth, como se observa en productos como August Wi-Fi Smart Lock y Ultraloq U-Bolt Pro, refleja el dominio del segmento de hardware.

El segmento de software está experimentando una creciente demanda, impulsada por la necesidad de plataformas de control de acceso en la nube, aplicaciones móviles y paneles de análisis. En enero de 2024, EagleView Technologies lanzó su plataforma de análisis geoespacial en la nube con capacidades avanzadas de monitoreo, lo que permite una gestión de seguridad más inteligente en aplicaciones comerciales.

Se prevé un crecimiento constante del segmento de servicios, impulsado por la creciente demanda de servicios de instalación, integración, consultoría y mantenimiento. En julio de 2023, la adquisición de AAM Group por parte de Woolpert consolidó su presencia global en servicios de seguridad e integración para infraestructuras y seguridad urbana.

- Por tipo de sistema

El segmento de control de acceso lideró el mercado en 2024, gracias al aumento vertiginoso de la demanda de acceso sin llave, autorización remota y acceso multiusuario en edificios residenciales y comerciales. Empresas como Level Home y WELOCK están lanzando nuevos productos compatibles con asistentes de voz y opciones biométricas, lo que aumenta su atractivo.

El segmento de sistemas de vigilancia está creciendo rápidamente gracias a la integración del análisis de video y la detección de amenazas en tiempo real. El acuerdo de Maxar Technologies con Esri, firmado en septiembre de 2023, mejoró las capacidades de vigilancia al integrar imágenes satelitales de alta resolución con herramientas SIG, lo que benefició a grandes usuarios comerciales y gubernamentales.

El segmento de sistemas de protección contra incendios está evolucionando con la inclusión de detectores inteligentes y alertas de emergencia, aunque su adopción es más destacada en entornos industriales e institucionales.

El segmento de sistemas de parada de emergencia es especialmente relevante en industrias de alto riesgo como el petróleo y el gas y la manufactura, donde la automatización de la seguridad es esencial.

La categoría "otros" incluye sistemas de verificación biométrica y gestión automatizada de visitantes, que se están adoptando cada vez más en entornos corporativos y educativos.

- Por aplicación

La seguridad laboral se ha convertido en una aplicación crucial, especialmente en sectores industriales y de alto riesgo como el petróleo y el gas y la manufactura. La innovación de Onity en 2024 en sistemas de cierre basados en IoT para instalaciones de autoalmacenamiento refleja el creciente énfasis en la seguridad de los empleados y el personal mediante la integración avanzada de sensores.

La protección de activos dominó el segmento de aplicaciones en 2024, impulsada por la necesidad de proteger activos físicos en propiedades residenciales y comerciales. Los sistemas de seguridad electrónicos inteligentes que ofrecen alertas en tiempo real, notificaciones de manipulación y funciones de bloqueo remoto son cruciales en este ámbito.

El monitoreo ambiental está cobrando impulso, especialmente en proyectos gubernamentales y de infraestructura. Por ejemplo, el contrato de 2023 de Bluesky International con la Agencia Ambiental del Reino Unido implicó el despliegue de LiDAR aéreo para apoyar la resiliencia climática y el monitoreo de inundaciones, lo que indica una creciente convergencia entre los Sistemas Electrónicos de Seguridad y el análisis ambiental.

Otras características incluyen seguimiento de visitantes, acceso de entrega automatizado y notificaciones inteligentes, cada vez más comunes en edificios inteligentes y residencias multifamiliares.

- Por el usuario final

El segmento residencial registró la mayor cuota de mercado en 2024, impulsado por la creciente adopción de hogares inteligentes y la demanda de mayor seguridad por parte de los consumidores. Las cerraduras inteligentes, el control mediante aplicaciones y la integración con asistentes de voz se consideran ahora características estándar en los nuevos proyectos residenciales.

Los sectores comercial e industrial, incluyendo la manufactura y la atención médica, están adoptando rápidamente sistemas electrónicos de seguridad para el cumplimiento normativo, el control centralizado y la seguridad de los empleados. En 2024, empresas como Allegion lanzaron sistemas avanzados de control de acceso diseñados para oficinas corporativas e instalaciones sanitarias.

El sector del petróleo y el gas depende cada vez más de sistemas de parada de emergencia, monitoreo perimetral y gestión de acceso para cumplir con estrictas normas de seguridad.

El sector del transporte está adoptando sistemas electrónicos de seguridad para la protección de activos, la seguridad de la tripulación y el control de acceso a terminales logísticas, particularmente en los centros urbanos.

El sector gubernamental aprovecha los sistemas de seguridad electrónica para la seguridad de los edificios públicos, la protección de la infraestructura crítica y los sistemas de respuesta a emergencias, resaltados por el aumento de las implementaciones en iniciativas de ciudades inteligentes.

Otros incluyen educación, servicios públicos y centros de datos, donde el control de acceso electrónico y la verificación biométrica se están volviendo críticos para la seguridad de la infraestructura.

Análisis regional del mercado de sistemas de seguridad electrónica

- América del Norte domina el mercado global de sistemas de seguridad electrónica, representando la mayor participación en los ingresos del 40,01 % en 2024, impulsada por la adopción generalizada de la automatización del hogar inteligente, la creciente conciencia de seguridad y la rápida penetración de los dispositivos conectados.

- La alta preferencia de los consumidores por las cerraduras inteligentes integradas con asistentes de voz (Alexa, Google Assistant, Apple HomeKit) y las soluciones de instalación de bricolaje mejora el impulso del mercado.

- La región se beneficia de actores líderes como August, Level, Yale y Schlage, que lanzan activamente nuevas soluciones de seguridad integradas con IA.

Perspectiva del mercado de sistemas de seguridad electrónica de EE. UU.

En 2024, Estados Unidos representó el 81 % del mercado norteamericano, impulsado por el auge de la entrada sin llave, el acceso controlado por dispositivos móviles y la creciente concienciación sobre la seguridad inteligente. En abril de 2024, Level Home Inc. lanzó una nueva generación de cerraduras inteligentes invisibles compatibles con Apple HomeKit y Ring Alarm, lo que demuestra la creciente demanda de sistemas discretos pero avanzados. Además, la popularidad de las soluciones de seguridad sin suscripción y la integración con el almacenamiento en la nube impulsan aún más su adopción por parte de los consumidores.

Perspectiva del mercado de sistemas de seguridad electrónica en Europa

Se proyecta que Europa crecerá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsada por marcos regulatorios estrictos, una mayor urbanización y sistemas de seguridad con conciencia ecológica. Gobiernos y promotores urbanos están incorporando sistemas electrónicos de seguridad en proyectos de ciudades inteligentes y sostenibilidad.

Perspectivas del mercado de sistemas de seguridad electrónica del Reino Unido

El mercado británico está en constante expansión, impulsado por la creciente preocupación por los robos y la adopción generalizada de soluciones de domótica. La aparición de soluciones de vivienda digital en ciudades como Londres y Manchester está impulsando la demanda de sistemas de entrada sin llave y controlados por app. En 2023, Yale UK lanzó su cerradura inteligente Linus, ampliando su cartera de productos para hogares inteligentes e impulsando su adopción en el sector residencial.

Análisis del mercado de sistemas de seguridad electrónicos en Alemania

Alemania muestra una tasa de crecimiento anual compuesta (TCAC) considerable, respaldada por su sólida infraestructura, su enfoque en la eficiencia energética y su preferencia por tecnologías centradas en la privacidad. La implementación en 2024 de sistemas electrónicos de seguridad alineados con la sostenibilidad en edificios comerciales inteligentes destaca la transición del país hacia edificios ecológicos con sistemas de acceso seguros. La demanda también se ve impulsada por protocolos de seguridad industrial y de fabricación que requieren funciones de vigilancia inteligente y acceso de emergencia.

Perspectiva del mercado de sistemas de seguridad electrónica de Asia-Pacífico

Se prevé que el mercado de sistemas de seguridad electrónica en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 24 %, entre 2025 y 2032, debido a la rápida urbanización, la expansión de las iniciativas de ciudades inteligentes y la masiva penetración de teléfonos inteligentes. Los gobiernos de India, Singapur y Corea del Sur están invirtiendo activamente en programas de vigilancia residencial y cerraduras digitales para reforzar la seguridad en las ciudades inteligentes.

Perspectiva del mercado de sistemas de seguridad electrónica en Japón

El mercado japonés está en rápido crecimiento gracias a una población con gran conocimiento tecnológico y al crecimiento de los edificios inteligentes. En 2024, Panasonic y Mitsubishi Electric invirtieron en plataformas integradas de IoT para sistemas de seguridad electrónica, dirigidas a residencias de ancianos con soluciones de desbloqueo biométrico y por voz. El envejecimiento demográfico del país sigue impulsando el interés en sistemas de cierre accesibles, seguros e intuitivos.

Análisis del mercado de sistemas de seguridad electrónica de China

China ocupó la mayor cuota de mercado en Asia-Pacífico en 2024, gracias a la expansión urbana, el crecimiento de la clase media y el uso generalizado de teléfonos inteligentes. Marcas nacionales como Loock, Xiaomi y Aqara lideran la innovación en cerraduras inteligentes asequibles con reconocimiento facial y alertas de amenazas basadas en IA. En marzo de 2024, Aqara lanzó su cerradura inteligente U200, con reconocimiento de huellas dactilares, desbloqueo móvil e integración con asistente de voz, diseñada específicamente para el creciente mercado de alquileres inteligentes en China. Las iniciativas nacionales del programa Smart City China 2030 impulsan aún más la penetración en el mercado, especialmente en ciudades de primer y segundo nivel.

Cuota de mercado de sistemas de seguridad electrónicos

La industria de sistemas de seguridad electrónicos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Bosch Security Systems, Inc. (Alemania)

- Honeywell International Inc. (EE. UU.)

- Siemens AG (Alemania)

- Schneider Electric SE (Francia)

- ABB Ltd. (Suiza)

- Johnson Controls (Irlanda)

- General Electric Co. (EE. UU.)

- Rockwell Automation, Inc. (EE. UU.)

- Axis Communications AB (Suecia)

- Emerson Electric Co. (EE. UU.)

Últimos avances en el mercado global de sistemas de seguridad electrónica

- En abril de 2023, el Grupo ASSA ABLOY lanzó una iniciativa estratégica en Sudáfrica para fortalecer la seguridad de propiedades residenciales y comerciales mediante sus avanzadas tecnologías de Sistemas de Seguridad Electrónica. Esta iniciativa forma parte del esfuerzo global de la compañía para abordar los desafíos de seguridad locales y demuestra el compromiso de ASSA ABLOY con la innovación y la expansión en los mercados emergentes. Se alinea con la creciente demanda de sistemas de control de acceso inteligentes en las regiones en desarrollo.

- En marzo de 2023, HavenLock Inc., una empresa estadounidense liderada por veteranos, lanzó la versión Power G de su sistema Haven Lockdown, dirigido a escuelas y entornos comerciales. Este desarrollo subraya la creciente importancia de los sistemas de confinamiento de emergencia en instituciones públicas y educativas, así como la dedicación de la empresa a ofrecer una infraestructura de seguridad robusta y escalable, adaptada a escenarios de crisis.

- En marzo de 2023, Honeywell International Inc. ejecutó con éxito el Proyecto Ciudad Segura de Bengaluru en India, implementando sistemas de seguridad electrónica de vanguardia e infraestructura de vigilancia. Esta iniciativa de ciudad inteligente demuestra la experiencia de Honeywell en seguridad urbana y marca un paso significativo en la integración de soluciones de seguridad basadas en el IoT para mejorar la capacidad de monitoreo y respuesta en toda la ciudad.

- En febrero de 2023, SentriLock, LLC, empresa clave en tecnología de cajas de seguridad electrónicas, anunció una alianza con la Asociación de Agentes Inmobiliarios de la Bahía y Ríos de Chesapeake (CBRAR) para lanzar un mercado de cajas de seguridad inteligentes para profesionales inmobiliarios. Esta colaboración refleja la creciente tendencia a digitalizar el control de acceso inmobiliario y destaca la demanda de sistemas de cerraduras seguros basados en aplicaciones que agilicen las transacciones inmobiliarias y aumenten la eficiencia operativa.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.