Global Electrophysiology Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.84 Billion

USD

17.00 Billion

2025

2033

USD

7.84 Billion

USD

17.00 Billion

2025

2033

| 2026 –2033 | |

| USD 7.84 Billion | |

| USD 17.00 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos de electrofisiología, por aplicación (dispositivos de tratamiento y diagnóstico), indicación (fibrilación auricular [FA], taquicardia supraventricular, taquicardia por reentrada del nódulo auriculoventricular [AVNRT], síndrome de Wolff-Parkinson-White [WPW], bradicardia y otros), uso final (hospitales, centros de cirugía ambulatoria y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de dispositivos de electrofisiología

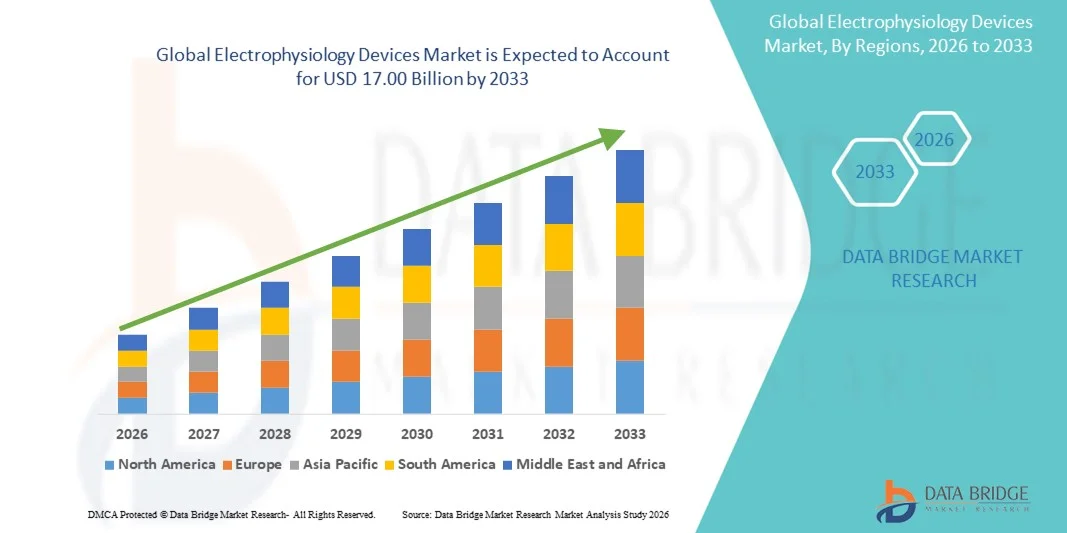

- El tamaño del mercado global de dispositivos de electrofisiología se valoró en USD 7.84 mil millones en 2025 y se espera que alcance los USD 17.00 mil millones para 2033 , con una CAGR del 10,16% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de arritmias cardíacas, los avances tecnológicos en los sistemas de mapeo y ablación y la creciente adopción de procedimientos cardíacos mínimamente invasivos.

- Además, la creciente concienciación entre profesionales sanitarios y pacientes sobre el diagnóstico precoz y el tratamiento eficaz de los trastornos del ritmo cardíaco está impulsando la demanda de dispositivos electrofisiológicos avanzados. Estos factores, en conjunto, impulsan la expansión del mercado y consolidan los dispositivos electrofisiológicos como herramientas cruciales en la atención cardíaca moderna.

Análisis del mercado de dispositivos de electrofisiología

- Los dispositivos de electrofisiología, que abarcan herramientas diagnósticas y terapéuticas como sistemas de mapeo cardíaco, catéteres de ablación y equipos de monitoreo, son cada vez más críticos en el manejo de trastornos del ritmo cardíaco tanto en hospitales como en centros cardíacos especializados debido a su precisión, naturaleza mínimamente invasiva e integración con tecnologías avanzadas de imágenes y navegación.

- La creciente demanda de dispositivos de electrofisiología se debe principalmente a la creciente prevalencia de arritmias cardíacas, los avances tecnológicos en los sistemas de mapeo y ablación y la creciente conciencia entre los proveedores de atención médica y los pacientes con respecto al diagnóstico temprano y el tratamiento eficaz de los trastornos del ritmo cardíaco.

- América del Norte dominó el mercado de dispositivos de electrofisiología con la mayor participación en los ingresos del 38,7 % en 2025, caracterizada por una infraestructura de atención médica avanzada, una alta adopción de tecnologías cardíacas innovadoras y una fuerte presencia de fabricantes líderes de dispositivos médicos, con EE. UU. presenciando un crecimiento sustancial en procedimientos de electrofisiología, particularmente en hospitales y centros cardíacos especializados, respaldados por innovaciones tecnológicas en soluciones de mapeo asistido por IA y monitoreo remoto.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos de electrofisiología durante el período de pronóstico debido a la creciente prevalencia de enfermedades cardiovasculares, la expansión de la infraestructura de atención médica y el aumento de las inversiones en instalaciones de atención cardíaca avanzada.

- El segmento de dispositivos de tratamiento dominó el mercado de dispositivos de electrofisiología con una participación de mercado del 45,3 % en 2025, impulsado por su eficacia en el manejo de arritmias, la integración con procedimientos mínimamente invasivos y las innovaciones continuas que mejoran el éxito de los procedimientos y los resultados de los pacientes.

Alcance del informe y segmentación del mercado de dispositivos de electrofisiología

|

Atributos |

Perspectivas clave del mercado de dispositivos de electrofisiología |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos de electrofisiología

Avances en sistemas de mapeo y ablación asistidos por IA

- Una tendencia significativa y en aceleración en el mercado global de dispositivos de electrofisiología es la integración de inteligencia artificial (IA) y tecnologías de imágenes avanzadas en sistemas de mapeo y ablación, mejorando la precisión y eficiencia de los procedimientos.

- Por ejemplo, el sistema EnSite X EP utiliza algoritmos de IA para crear mapas 3D del corazón en tiempo real, lo que mejora la precisión en ablaciones de arritmias complejas. De igual manera, el sistema CARTO 3 integra navegación basada en IA para optimizar los flujos de trabajo de ablación y reducir la duración del procedimiento.

- La integración de IA permite funciones como el análisis predictivo de patrones de arritmia, la evaluación automatizada de lesiones y recomendaciones de terapia personalizadas, lo que mejora los resultados del tratamiento. Por ejemplo, algunos modelos Biosense Webster utilizan IA para optimizar las estrategias de ablación y generar alertas de actividad cardíaca anormal.

- La integración fluida de los dispositivos de electrofisiología con los sistemas de información hospitalarios y las plataformas de monitorización remota facilita la gestión centralizada de los datos de los pacientes y la retroalimentación de los procedimientos en tiempo real. A través de una única interfaz, los médicos pueden monitorizar a múltiples pacientes, supervisar el rendimiento del dispositivo y analizar los resultados, mejorando así la eficiencia del flujo de trabajo.

- Esta tendencia hacia soluciones de electrofisiología más inteligentes, basadas en datos e interconectadas está transformando radicalmente la atención cardíaca. Por ello, empresas como Abbott y Medtronic están desarrollando sistemas basados en IA con funciones como mapeo automatizado, alertas predictivas de arritmias y guía de procedimientos en tiempo real.

- La demanda de dispositivos de electrofisiología con IA integrada y capacidades de imágenes avanzadas está creciendo rápidamente en hospitales y centros cardíacos especializados, a medida que los proveedores de atención médica priorizan cada vez más la precisión, la seguridad y la mejora de los resultados de los pacientes.

- La creciente integración de dispositivos portátiles de monitorización cardíaca con sistemas de electrofisiología está mejorando el seguimiento continuo de los pacientes, la detección temprana de arritmias y la planificación de procedimientos remotos.

Dinámica del mercado de dispositivos de electrofisiología

Conductor

Aumento de la prevalencia de arritmias cardíacas y conocimiento del diagnóstico precoz

- La creciente incidencia de arritmias cardíacas, junto con la creciente conciencia entre los proveedores de atención médica y los pacientes sobre el diagnóstico temprano y el tratamiento eficaz, es un impulsor importante para la adopción de dispositivos de electrofisiología.

- Por ejemplo, en marzo de 2025, Boston Scientific anunció una expansión de su cartera de ablación cardíaca para mejorar la accesibilidad al tratamiento para pacientes con fibrilación auricular, lo que se espera que impulse el crecimiento del mercado.

- A medida que la prevalencia de la fibrilación auricular y otros trastornos del ritmo cardíaco continúa aumentando, los dispositivos de electrofisiología ofrecen opciones de tratamiento avanzadas, como ablación mínimamente invasiva, mapeo preciso y monitoreo remoto.

- Además, el creciente enfoque en la atención cardíaca preventiva y la integración de procedimientos de electrofisiología en hospitales y centros cardíacos especializados están haciendo que estos dispositivos sean esenciales para el tratamiento cardíaco moderno.

- La eficacia de los dispositivos de electrofisiología para reducir los tiempos de los procedimientos, mejorar las tasas de éxito y permitir una terapia personalizada contribuye a su creciente adopción tanto en los mercados desarrollados como en los emergentes.

- La expansión de la cobertura de seguros y las políticas de reembolso para los procedimientos de electrofisiología está alentando aún más a los hospitales y clínicas a adoptar estos dispositivos.

- Las crecientes colaboraciones entre fabricantes de dispositivos y hospitales para ensayos clínicos y desarrollo de tecnología están impulsando la innovación y una adopción más amplia de soluciones de electrofisiología.

Restricción/Desafío

Altos costos de los dispositivos y obstáculos para el cumplimiento normativo

- El alto costo de los dispositivos electrofisiológicos avanzados y los estrictos requisitos regulatorios plantean desafíos significativos para su adopción en el mercado. Dado que estos dispositivos requieren tecnologías complejas y una rigurosa validación clínica, los precios pueden resultar prohibitivos para hospitales o clínicas más pequeños.

- Por ejemplo, informes de alto perfil sobre complicaciones de procedimientos y retiradas de dispositivos han hecho que algunos proveedores de atención médica sean cautelosos a la hora de adoptar sistemas de electrofisiología más nuevos.

- Abordar estos desafíos regulatorios y de costos mediante la estandarización de dispositivos, el apoyo a los reembolsos y la optimización de los procesos de aprobación es crucial para una adopción más amplia. Empresas como Abbott y Biosense Webster priorizan el cumplimiento de las regulaciones de la FDA y la CE para garantizar la seguridad y la eficacia.

- Además, la disponibilidad limitada de electrofisiólogos capacitados y la necesidad de infraestructura especializada pueden restringir la utilización de dispositivos, particularmente en regiones emergentes.

- Si bien los avances tecnológicos mejoran los resultados, la prima percibida por los sistemas integrados y habilitados con IA aún puede obstaculizar su adopción en entornos de atención médica con limitaciones presupuestarias.

- Superar estos desafíos mediante la optimización de costos, programas de capacitación y apoyo regulatorio será vital para el crecimiento sostenido en el mercado global de dispositivos de electrofisiología.

- La rápida obsolescencia tecnológica y las frecuentes actualizaciones de software pueden aumentar los costos de mantenimiento, lo que plantea desafíos de adopción para los centros de salud más pequeños.

- Las preocupaciones sobre la privacidad de los datos y la ciberseguridad relacionadas con los dispositivos de electrofisiología conectados pueden generar dudas entre los proveedores de atención médica, lo que requiere medidas de seguridad sólidas y el cumplimiento de las regulaciones sobre datos de los pacientes.

Alcance del mercado de dispositivos de electrofisiología

El mercado está segmentado en función de la aplicación, la indicación y el uso final.

- Por aplicación

Según su aplicación, el mercado de dispositivos de electrofisiología se segmenta en dispositivos de tratamiento y dispositivos de diagnóstico. El segmento de dispositivos de tratamiento dominó el mercado con la mayor participación en los ingresos, con un 45,3%, en 2025, gracias a su papel crucial en el manejo de arritmias cardíacas mediante procedimientos como la ablación con catéter. Los hospitales y centros cardíacos especializados prefieren los dispositivos de tratamiento por su capacidad para proporcionar una terapia mínimamente invasiva y precisa, mejorando los resultados de los pacientes y reduciendo las complicaciones de los procedimientos. Los continuos avances tecnológicos, como el mapeo asistido por IA y la guía de ablación en tiempo real, refuerzan aún más la adopción de dispositivos de tratamiento. La integración de los dispositivos de tratamiento con los sistemas de información hospitalaria y las plataformas de monitorización remota también contribuye a la eficiencia del flujo de trabajo y la seguridad del paciente. Los médicos recurren cada vez más a estos dispositivos para casos complejos de arritmia, lo que contribuye a una demanda constante. La compatibilidad de los dispositivos de tratamiento con la infraestructura sanitaria en constante evolución y su papel fundamental para abordar la creciente prevalencia de enfermedades cardíacas mantienen su dominio del mercado.

Se prevé que el segmento de dispositivos de diagnóstico experimente la tasa de crecimiento más rápida, del 22,1 %, entre 2026 y 2033, impulsada por el creciente énfasis en la detección temprana y la monitorización continua de los trastornos del ritmo cardíaco. Los dispositivos de diagnóstico, como los sistemas de electrocardiografía (ECG), los monitores de eventos y los monitores cardíacos portátiles, permiten a los médicos detectar arritmias con prontitud, lo que permite una intervención oportuna. Su naturaleza no invasiva y su fácil integración con los sistemas hospitalarios los hacen atractivos tanto para la atención hospitalaria como ambulatoria. Las innovaciones tecnológicas, como la monitorización inalámbrica y los algoritmos predictivos basados en IA, mejoran la precisión del diagnóstico y la comodidad del paciente. La creciente concienciación entre pacientes y profesionales sanitarios sobre la atención cardíaca preventiva está impulsando su adopción tanto en las regiones desarrolladas como en las emergentes. El auge de las soluciones de monitorización domiciliaria y la integración de la telesalud acelera aún más la demanda de dispositivos de diagnóstico, convirtiéndolos en un segmento en rápida expansión en el mercado.

- Por indicación

Según la indicación, el mercado se segmenta en fibrilación auricular (FA), taquicardia supraventricular, taquicardia por reentrada nodal auriculoventricular (TRNV), síndrome de Wolff-Parkinson-White (WPW), bradicardia y otros. El segmento de fibrilación auricular dominó el mercado con la mayor cuota de ingresos, un 39,8 %, en 2025, debido a la alta prevalencia de la FA a nivel mundial y a la creciente necesidad de intervenciones terapéuticas eficaces. Los pacientes con FA requieren con frecuencia terapia de ablación o monitorización avanzada, lo que hace indispensables los dispositivos de electrofisiología. Los hospitales y centros cardíacos priorizan los dispositivos diseñados específicamente para el tratamiento de la FA debido a su eficacia demostrada y compatibilidad con procedimientos mínimamente invasivos. Las continuas innovaciones en mapeo, catéteres de ablación y sistemas guiados por IA específicos para el manejo de la FA refuerzan aún más el liderazgo del segmento en el mercado. El aumento de las campañas de concienciación y la creciente carga de complicaciones relacionadas con la FA, como el ictus y la insuficiencia cardíaca, también impulsan la demanda. El segmento se beneficia de la convergencia de soluciones de tratamiento y diagnóstico, lo que permite un manejo integral de los casos de FA.

Se prevé que el segmento de taquicardia supraventricular (TSV) experimente la tasa de crecimiento más rápida, del 21,5 %, entre 2026 y 2033, impulsada por el aumento de las tasas de diagnóstico y la creciente adopción de procedimientos de ablación mínimamente invasivos. La TSV suele afectar a pacientes más jóvenes, lo que impulsa el uso de dispositivos electrofisiológicos avanzados para un tratamiento preciso. La creciente concienciación entre profesionales sanitarios y pacientes sobre el reconocimiento de síntomas y la intervención temprana está impulsando la demanda. Los avances tecnológicos, como el mapeo de alta resolución y la guía de procedimientos basada en IA, mejoran las tasas de éxito de la ablación y reducen la recurrencia. La integración de flujos de trabajo de tratamiento específicos para la TSV en hospitales y centros de cirugía ambulatoria impulsa aún más la adopción. La expansión de la infraestructura sanitaria en regiones emergentes también impulsa el rápido crecimiento de este segmento.

- Por uso final

Según el uso final, el mercado se segmenta en hospitales, centros de cirugía ambulatoria y otros. El segmento de hospitales dominó el mercado con la mayor participación en ingresos, un 52,4%, en 2025, gracias a la disponibilidad de unidades de atención cardíaca especializadas, electrofisiólogos experimentados e infraestructura avanzada para procedimientos. Los hospitales ofrecen instalaciones integrales para el manejo complejo de arritmias, incluyendo procedimientos electrofisiológicos tanto diagnósticos como terapéuticos. La adopción de dispositivos de tratamiento y diagnóstico en entornos hospitalarios se ve respaldada por políticas de reembolso y protocolos clínicos establecidos. Los hospitales también se benefician de sistemas centralizados de monitorización de pacientes, integración con historiales médicos electrónicos y personal capacitado capaz de realizar procedimientos sofisticados. La creciente prevalencia de enfermedades cardiovasculares y el creciente volumen de procedimientos contribuyen al dominio del segmento. Las continuas inversiones en infraestructura hospitalaria y las actualizaciones tecnológicas sustentan la adopción de dispositivos de electrofisiología en este segmento de uso final.

Se prevé que el segmento de centros de cirugía ambulatoria (CAA) experimente la tasa de crecimiento más rápida, del 23,2 %, entre 2026 y 2033, impulsada por la transición hacia la atención ambulatoria, la realización de procedimientos rentables y la comodidad del paciente. Los CAA ofrecen un entorno optimizado para ablaciones y procedimientos diagnósticos menos complejos, lo que reduce la dependencia hospitalaria. La integración de dispositivos de electrofisiología portátiles y asistidos por IA permite a los CAA realizar procedimientos de forma eficiente, manteniendo una alta precisión. La creciente concienciación sobre la atención cardíaca ambulatoria y la preferencia por periodos de recuperación más cortos impulsan su adopción. La colaboración entre fabricantes de dispositivos y CAA para ofrecer formación y apoyo impulsa aún más el crecimiento del mercado. El creciente número de CAA en los mercados emergentes también contribuye a la rápida expansión de este segmento.

Análisis regional del mercado de dispositivos de electrofisiología

- América del Norte dominó el mercado de dispositivos de electrofisiología con la mayor participación en los ingresos del 38,7 % en 2025, caracterizado por una infraestructura de atención médica avanzada, una alta adopción de tecnologías cardíacas innovadoras y una fuerte presencia de fabricantes líderes de dispositivos médicos.

- Los proveedores de atención médica y los pacientes de la región priorizan la precisión, los procedimientos mínimamente invasivos y la integración de sistemas de ablación y mapeo asistidos por IA, que mejoran significativamente los resultados de los procedimientos y la seguridad del paciente.

- Esta fuerte adopción está respaldada además por hospitales bien establecidos y centros cardíacos especializados, altos gastos de atención médica, electrofisiólogos capacitados y políticas de reembolso favorables, lo que establece los dispositivos de electrofisiología como herramientas críticas para el cuidado cardíaco tanto en entornos hospitalarios como ambulatorios.

Análisis del mercado de dispositivos de electrofisiología en EE. UU.

El mercado estadounidense de dispositivos de electrofisiología captó la mayor participación en los ingresos, con un 82%, en 2025 en Norteamérica, impulsado por la alta prevalencia de arritmias cardíacas y la adopción generalizada de tecnologías avanzadas para el cuidado cardíaco. Los profesionales sanitarios priorizan cada vez más los procedimientos de ablación mínimamente invasivos, los sistemas de mapeo asistidos por IA y las soluciones de monitorización remota para mejorar la precisión de los procedimientos y los resultados de los pacientes. La sólida presencia de fabricantes líderes de dispositivos, los sólidos marcos de reembolso y los hospitales y centros cardíacos consolidados impulsan aún más el crecimiento del mercado. Además, la creciente concienciación de los pacientes sobre la detección temprana y el tratamiento de los trastornos del ritmo cardíaco está impulsando la demanda. Estados Unidos sigue liderando la innovación tecnológica, el volumen de procedimientos y la adopción de soluciones integradas de electrofisiología.

Perspectiva del mercado europeo de dispositivos de electrofisiología

Se proyecta que el mercado europeo de dispositivos de electrofisiología se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por la creciente incidencia de enfermedades cardiovasculares y la creciente concienciación sobre el diagnóstico precoz de arritmias. Los sistemas de salud de países como Alemania, Francia e Italia están integrando cada vez más dispositivos avanzados de diagnóstico y tratamiento en hospitales y centros cardíacos especializados. El énfasis en la seguridad del paciente, la eficacia clínica y los procedimientos mínimamente invasivos está impulsando su adopción. El mercado también se beneficia de políticas de reembolso favorables y del aumento de las inversiones en infraestructura de vanguardia para la atención cardíaca. Además, las iniciativas regulatorias y la estandarización en las aprobaciones de dispositivos médicos están impulsando un crecimiento constante del mercado en toda la región.

Análisis del mercado de dispositivos de electrofisiología en el Reino Unido

Se prevé que el mercado británico de dispositivos de electrofisiología crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente prevalencia de la fibrilación auricular y otras arritmias. Hospitales y centros cardíacos especializados están adoptando tecnologías avanzadas de mapeo y ablación para mejorar la precisión del tratamiento y la seguridad del paciente. El creciente enfoque en la atención ambulatoria y los procedimientos mínimamente invasivos está impulsando aún más su adopción. Además, las iniciativas gubernamentales y las políticas de reembolso favorables fomentan el uso de dispositivos de electrofisiología avanzados. La sólida infraestructura sanitaria del Reino Unido, sumada a la creciente concienciación de los pacientes sobre la detección temprana, respalda el crecimiento sostenido del mercado.

Análisis del mercado de dispositivos de electrofisiología en Alemania

Se espera que el mercado alemán de dispositivos de electrofisiología se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el aumento de la prevalencia de enfermedades cardiovasculares y las inversiones en centros de atención cardíaca avanzada. Los hospitales y las clínicas especializadas priorizan los dispositivos de diagnóstico y tratamiento de precisión para el manejo eficaz de las arritmias. El énfasis de Alemania en la innovación, los avances tecnológicos y los altos estándares de calidad en la atención médica promueve su adopción. Además, la integración de dispositivos con los sistemas de información hospitalaria y las plataformas de monitorización remota mejora la eficiencia de los procedimientos. Las políticas gubernamentales de apoyo y reembolso facilitan aún más el uso generalizado de dispositivos de electrofisiología tanto en entornos hospitalarios como ambulatorios.

Análisis del mercado de dispositivos de electrofisiología en Asia-Pacífico

Se prevé que el mercado de dispositivos de electrofisiología en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 23 %, durante el período de pronóstico de 2026 a 2033, impulsado por la creciente incidencia de enfermedades cardiovasculares, la expansión de la infraestructura sanitaria y la creciente adopción de tecnologías avanzadas de atención cardíaca en países como China, Japón e India. El creciente enfoque en procedimientos mínimamente invasivos, el diagnóstico precoz de arritmias y la atención cardíaca preventiva está acelerando la demanda. Además, las iniciativas gubernamentales que promueven soluciones de atención médica digital, la telemedicina y la modernización hospitalaria impulsan la adopción de dispositivos de electrofisiología. La mayor concienciación entre pacientes y profesionales sanitarios impulsa aún más el mercado tanto en regiones urbanas como semiurbanas.

Análisis del mercado de dispositivos de electrofisiología en Japón

El mercado japonés de dispositivos de electrofisiología está cobrando impulso gracias a los altos estándares de atención médica, los avances tecnológicos y la atención cardiológica de precisión. Este crecimiento se debe a la creciente incidencia de la fibrilación auricular, la adopción de sistemas de mapeo y ablación asistidos por IA y el creciente número de centros cardiológicos especializados. Los hospitales están integrando dispositivos de electrofisiología con plataformas de monitorización y diagnóstico remotos para optimizar la eficiencia de los procedimientos. Además, las iniciativas gubernamentales que apoyan la atención cardiológica y la cobertura de reembolsos contribuyen a la expansión del mercado. El envejecimiento de la población japonesa también impulsa la demanda de soluciones de electrofisiología mínimamente invasivas, seguras y fáciles de usar en hospitales y centros ambulatorios.

Análisis del mercado de dispositivos de electrofisiología en India

El mercado indio de dispositivos de electrofisiología representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, debido al aumento de la prevalencia de enfermedades cardiovasculares, la expansión de la infraestructura sanitaria y la creciente adopción de tecnologías avanzadas para la atención cardíaca. Los hospitales y centros cardíacos especializados invierten cada vez más en dispositivos de diagnóstico y tratamiento para el manejo de arritmias. Los programas gubernamentales que promueven la atención médica digital, la telemedicina y las instalaciones de atención cardíaca impulsan aún más el crecimiento del mercado. Además, la disponibilidad de dispositivos rentables, las alianzas con fabricantes internacionales y la creciente concienciación de los pacientes sobre la detección temprana y los procedimientos mínimamente invasivos son factores clave que impulsan la adopción de dispositivos de electrofisiología en India.

Cuota de mercado de dispositivos de electrofisiología

La industria de dispositivos de electrofisiología está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Abbott (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- Medtronic (Irlanda)

- BIOTRONIK SE & Co. KG (Alemania)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Siemens Healthineers AG (Alemania)

- Corporación Científica MicroPort (China)

- AtriCure, Inc. (EE. UU.)

- Stereotaxis Inc. (EE. UU.)

- CardioFocus, Inc. (EE. UU.)

- CathRx Ltd. (Australia)

- Osypka AG (Alemania)

- Japan Lifeline Co., Ltd. (Japón)

- EP Solutions SA (Suiza)

- Imricor Medical Systems, Inc. (EE. UU.)

- Baylis Medical Company, Inc. (Canadá)

- LivaNova PLC (Reino Unido)

- GE Healthcare (Reino Unido)

- CR Bard, Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de dispositivos de electrofisiología?

- En julio de 2025, Boston Scientific obtuvo la autorización ampliada de la FDA para FARAPULSE, extendiendo su uso aprobado a la FA persistente, incluyendo la ablación de venas pulmonares y de la pared posterior. Esta expansión amplía la base de pacientes elegibles y refleja la confianza en la seguridad y eficacia de la tecnología PFA. Posiciona a FARAPULSE como un importante competidor de la ablación térmica para un segmento más amplio de pacientes con FA, posiblemente acelerando la transición de la ablación tradicional a la PFA.

- En mayo de 2025, Medtronic publicó evidencia prometedora que refuerza el rendimiento de su tecnología Affera + Sphere‑9 PFA en pacientes con FA persistente, lo que respalda aún más su uso junto con su sistema PulseSelect. Contar con dos opciones diferentes de PFA: un sistema de disparo único (PulseSelect) y un sistema flexible de energía focal/doble, ofrece a los profesionales sanitarios opciones según la anatomía del paciente y la complejidad de la enfermedad, lo que fortalece la adopción de PFA y amplía las herramientas terapéuticas en electrofisiología.

- En octubre de 2024, Medtronic recibió la aprobación de la FDA para su sistema de mapeo y ablación Affera™, junto con el catéter Sphere‑9™, un catéter de mapeo cardíaco de alta densidad (HD) y ablación de energía dual. Este sistema "todo en uno" permite a los médicos realizar un mapeo detallado y una ablación flexible en un solo procedimiento, ofreciendo eficiencia en el flujo de trabajo, flexibilidad en los procedimientos (energía de PF o RF) y un tratamiento potencialmente más seguro y preciso de arritmias complejas como la fibrilación auricular persistente o el aleteo auricular.

- En enero de 2024, Boston Scientific obtuvo la aprobación de la FDA para su sistema de ablación de campo pulsado FARAPULSE™, indicado para el aislamiento de venas pulmonares en pacientes con fibrilación auricular paroxística recurrente sintomática, ofreciendo una alternativa no térmica y selectiva para el tejido a la ablación térmica convencional. Según informes, el sistema FARAPULSE había tratado a más de 40 000 pacientes en todo el mundo para entonces, y los datos clínicos del estudio fundamental y de amplios registros muestran una eficacia comparable a la de la ablación térmica y un menor riesgo de lesiones colaterales.

- En diciembre de 2023, Medtronic obtuvo la aprobación de la FDA para su sistema de ablación de campo pulsado PulseSelect™, el primer sistema de ablación de campo pulsado (PFA) autorizado por la FDA para la fibrilación auricular (FA) tanto paroxística como persistente. Esta aprobación marcó un cambio de paradigma en el tratamiento de la FA, ya que PulseSelect utiliza electroporación no térmica en lugar de calor o frío para aislar las venas pulmonares, ofreciendo un procedimiento más rápido, menor riesgo de daño tisular colateral y un flujo de trabajo más sencillo para los médicos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.