Global Electrosurgical Instruments Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.11 Billion

USD

14.16 Billion

2025

2033

USD

7.11 Billion

USD

14.16 Billion

2025

2033

| 2026 –2033 | |

| USD 7.11 Billion | |

| USD 14.16 Billion | |

| % | |

|

Segmentación del mercado global de instrumentos electroquirúrgicos por tecnología (radiofrecuencia, ultrasonido y resonancia molecular), producto (bipolares, monopolares y tipo lápiz, cables), accesorios (electrodos de retorno del paciente, cordones, cables y adaptadores, y otros), tipo de cirugía (ginecológica, cardiovascular, neurocirugía, estética, ortopédica, urológica y general), usuario final (hospitales, laboratorios y centros quirúrgicos ambulatorios ): tendencias y pronósticos de la industria hasta 2033.

Tamaño del mercado de instrumentos electroquirúrgicos

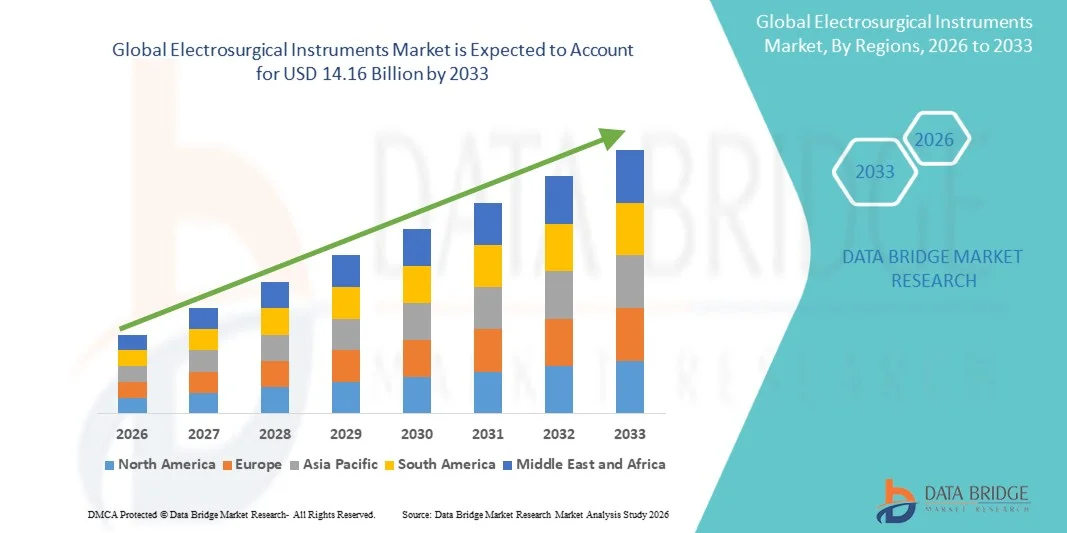

- El tamaño del mercado mundial de instrumentos electroquirúrgicos se valoró en 7.110 millones de dólares en 2025 y se espera que alcance los 14.160 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 9,00% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de procedimientos quirúrgicos mínimamente invasivos y a los continuos avances tecnológicos en los sistemas quirúrgicos basados en energía, lo que conlleva una mayor adopción de instrumentos electroquirúrgicos de precisión en hospitales y centros quirúrgicos ambulatorios.

- Además, la creciente prevalencia de enfermedades crónicas que requieren intervención quirúrgica, la preferencia cada vez mayor por procedimientos con menor pérdida de sangre y una recuperación más rápida, y la integración de características de seguridad avanzadas, como el suministro controlado de energía y los sistemas de evacuación de humo, están consolidando los instrumentos electroquirúrgicos como herramientas esenciales en los quirófanos modernos. Estos factores convergentes están acelerando la adopción de soluciones de instrumentos electroquirúrgicos, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de instrumentos electroquirúrgicos

- Los instrumentos electroquirúrgicos, que utilizan energía eléctrica de alta frecuencia para cortar, coagular, desecar y sellar tejidos, son componentes cada vez más vitales de los procedimientos quirúrgicos modernos en cirugía general, ginecología, cardiología y oncología debido a su precisión, la reducción de la pérdida de sangre intraoperatoria y la mejora de la eficiencia del procedimiento.

- La creciente demanda de instrumentos electroquirúrgicos se debe principalmente al aumento del volumen de cirugías mínimamente invasivas, la creciente prevalencia de enfermedades crónicas que requieren intervención quirúrgica y los continuos avances tecnológicos en plataformas quirúrgicas basadas en energía.

- América del Norte dominó el mercado de instrumentos electroquirúrgicos con la mayor cuota de ingresos, un 39,8% en 2025, caracterizada por una infraestructura sanitaria avanzada, un alto volumen de procedimientos quirúrgicos, políticas de reembolso favorables y una fuerte presencia de los principales fabricantes de dispositivos médicos. Estados Unidos experimentó un crecimiento sustancial en la adopción de tecnologías avanzadas de bloqueo bipolar y vascular.

- Se prevé que la región de Asia-Pacífico sea la de mayor crecimiento en el mercado de instrumentos electroquirúrgicos durante el período de pronóstico, con una tasa de crecimiento anual compuesta (CAGR) proyectada del 10,7 %, debido a la expansión de la infraestructura hospitalaria, el aumento del gasto en atención médica, el creciente turismo médico y la creciente adopción de técnicas quirúrgicas mínimamente invasivas.

- El segmento de electrodos de retorno del paciente dominó con una cuota de ingresos del 44,1 % en 2025, impulsado por su papel fundamental para garantizar un retorno de corriente seguro durante los procedimientos electroquirúrgicos.

Alcance del informe y segmentación del mercado de instrumentos electroquirúrgicos

|

Atributos |

Información clave del mercado de instrumentos electroquirúrgicos |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

• Medtronic (Irlanda) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de instrumentos electroquirúrgicos

“ Avances en dispositivos quirúrgicos basados en energía y procedimientos mínimamente invasivos ”

- Una tendencia significativa y en auge en el mercado global de instrumental electroquirúrgico es el creciente desarrollo y adopción de dispositivos quirúrgicos basados en energía, diseñados para procedimientos de precisión, eficiencia y mínimamente invasivos. Los hospitales y centros quirúrgicos priorizan los dispositivos que reducen el tiempo operatorio, minimizan la pérdida de sangre y mejoran los resultados de los pacientes.

- Por ejemplo, empresas como Ethicon (Johnson & Johnson) y Medtronic han lanzado instrumentos electroquirúrgicos bipolares y ultrasónicos avanzados que permiten a los cirujanos realizar procedimientos delicados con una hemostasia mejorada y una reducción del daño tisular colateral.

- Estos dispositivos se integran cada vez más con generadores multifuncionales y piezas de mano ergonómicas, lo que permite un mejor control durante las intervenciones ginecológicas, cardiovasculares y neuroquirúrgicas.

- El creciente interés por las cirugías mínimamente invasivas y ambulatorias está impulsando la demanda de dispositivos electroquirúrgicos compactos y versátiles que puedan utilizarse en múltiples especialidades quirúrgicas. Además, la necesidad de una recuperación más rápida, estancias hospitalarias más cortas y una reducción de las complicaciones postoperatorias está animando a los profesionales sanitarios a adoptar instrumentos de última generación.

- Las tendencias del mercado también incluyen la expansión de instrumentos multifuncionales capaces de realizar corte, coagulación y sellado de vasos en un solo dispositivo, lo que reduce el intercambio de instrumentos y el tiempo en el quirófano.

- La creciente adopción de estos instrumentos avanzados en las economías emergentes, respaldada por el aumento del volumen de cirugías y los programas de modernización hospitalaria, amplifica aún más la tendencia de crecimiento.

Dinámica del mercado de instrumentos electroquirúrgicos

Conductor

“Aumento de los procedimientos quirúrgicos y crecimiento de la infraestructura sanitaria”

- El creciente número de procedimientos quirúrgicos a nivel mundial, junto con la expansión de la infraestructura sanitaria, es un importante motor del mercado de instrumentos electroquirúrgicos. La creciente concienciación de los pacientes, la mayor prevalencia de enfermedades crónicas y el cambio hacia cirugías hospitalarias y ambulatorias contribuyen a esta demanda.

- Por ejemplo, en 2025, Medtronic introdujo sus dispositivos ultrasónicos Harmonic en varios mercados asiáticos y europeos para satisfacer la creciente demanda de cirugías ginecológicas y generales mínimamente invasivas.

- De manera similar, Bovie Medical amplió su línea de productos de dispositivos bipolares y monopolares a hospitales en Norteamérica para atender el creciente número de procedimientos cardíacos y neuroquirúrgicos. Se espera que estas iniciativas de empresas líderes respalden un sólido crecimiento del mercado durante el período previsto.

- Además, la adopción de cirugías mínimamente invasivas, que requieren instrumentos basados en energía precisos y eficientes, está aumentando rápidamente en procedimientos ortopédicos, cardiovasculares y urológicos.

- El aumento de las inversiones gubernamentales en infraestructura sanitaria, quirófanos modernos y programas de formación quirúrgica también facilita la expansión del mercado.

- The convenience, reduced operative time, and enhanced safety offered by advanced electrosurgical instruments are further driving their adoption across hospitals, ambulatory surgical centers, and specialty clinics globally

Restraint/Challenge

“High Cost of Advanced Devices and Need for Skilled Personnel”

- The high initial cost of advanced electrosurgical instruments, including generators, handpieces, and accessory sets, poses a significant challenge to market adoption, particularly in developing regions or smaller clinics with budget constraints

- For instance, premium instruments such as Ethicon’s advanced vessel sealing devices or Medtronic’s ultrasonic multifunctional handpieces often come with high acquisition and maintenance costs, making hospitals cautious in procurement

- In addition, specialized training is required for effective use, and lack of skilled surgical staff in certain regions can limit deployment

- Moreover, frequent maintenance, calibration, and the need for compatible accessories such as cords, cables, and electrodes contribute to ongoing operational expenses

- While the prices of some entry-level electrosurgical devices are gradually decreasing, the perceived premium for advanced multifunctional systems can still restrict their penetration in cost-sensitive markets

- Addressing these challenges through affordable product variations, targeted training programs, and local support infrastructure will be critical for sustaining long-term market growth

Electrosurgical Instruments Market Scope

The market is segmented on the basis of technology, product, accessories, surgery type, and end user.

• By Technology

On the basis of technology, the Electrosurgical Instruments market is segmented into radio frequency, ultrasonic, and molecular resonance. The radio frequency segment dominated the largest market revenue share of 41.8% in 2025, driven by its widespread adoption across multiple surgical procedures, including gynecological, cardiovascular, and general surgeries. RF technology is valued for precise tissue cutting, minimal thermal damage, and predictable hemostasis. Hospitals prefer RF-based devices for their proven clinical efficiency and versatility. Rising prevalence of minimally invasive surgeries globally further fuels demand. Technological innovations enhancing energy delivery and safety features support adoption. Surgeons increasingly rely on RF instruments for outpatient and inpatient procedures. Expansion of surgical centers in emerging economies strengthens market penetration. Integration with advanced monitoring systems improves procedural accuracy. Regulatory approvals for next-generation RF devices accelerate growth. RF instruments offer reduced operative time and faster patient recovery, contributing to segment dominance.

The molecular resonance segment is projected to register the fastest CAGR of 9.5% from 2026 to 2033, owing to rising interest in advanced, minimally invasive surgical technologies. Molecular resonance offers precise tissue interaction with reduced collateral damage. Its adoption is growing in complex neurosurgeries and oncological procedures. Technological refinements improve energy efficiency and procedural safety. The segment benefits from increasing investments in high-end surgical devices by hospitals. Growing awareness about innovative surgical solutions supports growth. Molecular resonance is gaining traction in cosmetic and orthopedic surgeries. Surgeons value its accuracy for delicate tissue manipulation. Expansion of medical research in molecular energy applications drives innovation pipelines. Favorable reimbursement policies for advanced surgical techniques further accelerate growth.

• By Product

On the basis of product, the market is segmented into bipolar, monopolar and pencil, and cables. The bipolar segment held the largest market share of 38.6% in 2025, due to its enhanced precision and minimal current spread, reducing the risk of collateral tissue injury. Bipolar devices are extensively used in neurosurgery, gynecological, and urological procedures. Hospitals and surgical centers favor them for complex cases requiring high safety margins. Their compatibility with advanced electrosurgical units strengthens adoption. Continuous innovations in instrument ergonomics and energy modulation improve procedural outcomes. Rising number of surgical interventions globally drives demand. Regulatory approvals for new bipolar technologies encourage market expansion. The segment benefits from growing preference for minimally invasive and outpatient surgeries. Ongoing training programs for surgeons enhance familiarity and adoption.

The monopolar and pencil segment is expected to witness the fastest CAGR of 10.2% from 2026 to 2033, fueled by its wide applicability across general, cardiovascular, and orthopedic surgeries. Monopolar devices offer versatility and cost-efficiency. Increasing hospital infrastructure in developing economies supports segment growth. Advances in pencil-style devices improve precision and handling. Surgeons appreciate the convenience and ease of integration with existing electrosurgical generators. Growing awareness of operative safety and energy-efficient devices further boosts demand. Hospitals prefer monopolar solutions for routine and emergency procedures. The segment benefits from rising adoption in ambulatory surgical centers. Market expansion is also supported by increasing surgical case volumes worldwide.

• By Accessories

En función de los accesorios, el mercado se segmenta en electrodos de retorno del paciente, cables, adaptadores y otros. El segmento de electrodos de retorno del paciente dominó con una cuota de ingresos del 44,1 % en 2025, impulsado por su papel fundamental para garantizar un retorno de corriente seguro durante los procedimientos electroquirúrgicos. Son esenciales para minimizar las quemaduras en los pacientes y mejorar la seguridad general del procedimiento. Los hospitales priorizan los electrodos de alta calidad con tecnologías de detección avanzadas. El aumento del volumen de cirugías a nivel mundial respalda una adopción constante. Los avances tecnológicos en electrodos adhesivos y reutilizables mejoran la eficiencia clínica. Las aprobaciones regulatorias para diseños de electrodos innovadores aceleran el crecimiento. La expansión de la infraestructura hospitalaria en regiones emergentes contribuye a la adopción. Los cirujanos prefieren electrodos que sean compatibles con múltiples unidades electroquirúrgicas. La formación continua sobre la administración segura de energía promueve el crecimiento del segmento.

Se prevé que el segmento de cables, adaptadores y cordones experimente el mayor crecimiento anual compuesto (CAGR) del 9,8 % entre 2026 y 2033, impulsado por la creciente demanda de conexiones versátiles y duraderas entre instrumentos y generadores. La creciente preferencia por accesorios modulares y multifuncionales impulsa la expansión del segmento. Cirujanos y hospitales adoptan cables de alta calidad para reducir errores operativos y tiempos de inactividad. Las mejoras tecnológicas optimizan la durabilidad y reducen las interferencias. El aumento de las intervenciones quirúrgicas a nivel mundial impulsa la demanda de accesorios. Los hospitales invierten en adaptadores de alto rendimiento para sistemas electroquirúrgicos avanzados. Este crecimiento también se ve favorecido por una mayor adopción en centros quirúrgicos ambulatorios.

• Por tipo de cirugía

Según el tipo de cirugía, el mercado se segmenta en ginecología, cardiología, neurocirugía, cirugía estética, ortopedia, urología y cirugía general. El segmento de cirugía general representó la mayor cuota, un 36,5 % en 2025, debido a la amplia variedad de procedimientos realizados y la constante necesidad de precisión electroquirúrgica. Los instrumentos electroquirúrgicos reducen el tiempo operatorio y la pérdida de sangre, lo que favorece su adopción generalizada. Los hospitales y las clínicas prefieren dispositivos que garanticen un rendimiento fiable en múltiples procedimientos. El aumento de la incidencia de cirugías gastrointestinales y abdominales a nivel mundial impulsa el crecimiento. Las mejoras tecnológicas en la modulación de la energía aumentan la seguridad. Los cirujanos adoptan cada vez más herramientas electroquirúrgicas para operaciones mínimamente invasivas. El crecimiento también se ve impulsado por la expansión de la infraestructura quirúrgica en las economías en desarrollo.

Se prevé que el segmento de neurocirugía experimente el crecimiento anual compuesto más rápido, del 10,7 %, entre 2026 y 2033, impulsado por el creciente número de procedimientos neurológicos que requieren una administración precisa de energía y un daño tisular mínimo. La creciente prevalencia de trastornos cerebrales y espinales a nivel mundial impulsa la expansión del segmento. Los avances tecnológicos en dispositivos de baja temperatura mejoran la seguridad quirúrgica. Los hospitales y centros especializados están adoptando instrumental específico para neurocirugía con el fin de mejorar los resultados. El aumento de las iniciativas de investigación en neurocirugía acelera la innovación. El segmento se beneficia de programas de capacitación que familiarizan a los cirujanos con dispositivos de energía avanzados. Los enfoques mínimamente invasivos en neurocirugía favorecen aún más su adopción.

• Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, laboratorios y centros quirúrgicos ambulatorios. El segmento de hospitales dominó con una participación de ingresos del 62,4 % en 2025, impulsado por el alto número de procedimientos quirúrgicos complejos y de pacientes hospitalizados. Los hospitales invierten en sistemas electroquirúrgicos integrales para dar soporte a múltiples departamentos. Las aprobaciones regulatorias y los estándares de seguridad aumentan la confianza en los dispositivos de grado hospitalario. La creciente adopción de técnicas mínimamente invasivas en los hospitales impulsa la demanda. Los hospitales prefieren dispositivos que ofrezcan durabilidad, precisión y eficiencia energética. El aumento del volumen de cirugías y la expansión de la infraestructura en las regiones emergentes respaldan el crecimiento. Las continuas innovaciones en la tecnología de los dispositivos fomentan su adopción.

Se prevé que el segmento de centros quirúrgicos ambulatorios experimente el mayor crecimiento anual compuesto (CAGR) del 11,3 % entre 2026 y 2033, impulsado por la creciente tendencia hacia los procedimientos ambulatorios para lograr una mayor rentabilidad y reducir las estancias hospitalarias. El aumento de las cirugías de día a nivel mundial acelera la demanda. Los instrumentos electroquirúrgicos ofrecen precisión, mínimo daño tisular y una recuperación más rápida, lo que los hace ideales para entornos ambulatorios. La expansión de los centros quirúrgicos ambulatorios en mercados desarrollados y en desarrollo respalda el crecimiento del segmento. La creciente preferencia de los pacientes por el tratamiento ambulatorio impulsa su adopción. El segmento se beneficia de diseños de instrumentos compactos, portátiles y multifuncionales. La integración tecnológica con sistemas de monitorización mejora la seguridad y el éxito de los procedimientos.

Análisis regional del mercado de instrumentos electroquirúrgicos

- América del Norte dominó el mercado de instrumentos electroquirúrgicos con la mayor cuota de ingresos, un 39,8% en 2025, caracterizada por una infraestructura sanitaria avanzada, un alto volumen de procedimientos quirúrgicos, políticas de reembolso favorables y la fuerte presencia de los principales fabricantes de dispositivos médicos. La creciente demanda de procedimientos mínimamente invasivos y laparoscópicos, junto con las innovaciones en dispositivos quirúrgicos basados en energía, está impulsando la expansión del mercado.

- Favorable reimbursement policies and high healthcare expenditure support widespread adoption across public and private hospitals. Increasing surgeon awareness and training on modern electrosurgical technologies further bolster market penetration. North America remains the leading hub for innovation in electrosurgical solutions, including multifunctional handpieces and automated vessel-sealing systems

- Rising prevalence of chronic diseases requiring surgical intervention is expected to sustain demand for electrosurgical instruments. Research collaborations and hospital partnerships promote clinical adoption and product development in the region. Patient preference for minimally invasive procedures drives investments in advanced electrosurgical technologies. Overall, the region’s robust healthcare ecosystem and high technology penetration underpin its dominant market position.

U.S. Electrosurgical Instruments Market Insight

The U.S. electrosurgical instruments market captured the largest revenue share within North America in 2025, fueled by substantial procedural volumes across surgical specialties. Hospitals and ambulatory surgical centers are increasingly adopting advanced bipolar and vessel-sealing technologies to reduce operative time and improve patient outcomes. Rising awareness of minimally invasive surgical approaches, combined with training programs for surgeons, enhances adoption rates. High healthcare expenditure and favorable reimbursement frameworks enable hospitals to invest in cutting-edge instruments. Continuous innovation by leading medical device manufacturers, including ergonomic designs and multifunctional capabilities, further strengthens market growth.

Europe Electrosurgical Instruments Market Insight

The Europe electrosurgical instruments market is projected to grow steadily at a notable CAGR during the forecast period, supported by increasing hospital infrastructure upgrades and adoption of energy-based surgical devices. Key countries such as Germany, France, and the U.K. are investing in modern operating room technologies. Rising demand for minimally invasive procedures and laparoscopic surgeries drives instrument adoption. Favorable healthcare policies, reimbursement coverage, and an emphasis on surgical safety enhance market growth. Technological advancements in electrosurgical instruments, such as vessel-sealing systems and hybrid devices, strengthen the region’s competitive landscape.

U.K. Electrosurgical Instruments Market Insight

The U.K. electrosurgical instruments market is expected to expand at a healthy CAGR during the forecast period. Growth is driven by increasing adoption of minimally invasive surgeries, rising awareness among surgeons, and investments in operating room modernization. Hospitals prioritize advanced energy-based instruments to improve precision and reduce intraoperative complications. Favorable reimbursement policies and increasing surgical procedure volumes further support adoption. Rising healthcare expenditure and technological collaboration with device manufacturers stimulate market expansion.

Germany Electrosurgical Instruments Market Insight

The Germany electrosurgical instruments market is anticipated to grow at a considerable CAGR, driven by high surgical volumes and widespread use of advanced bipolar and vessel-sealing technologies. The country’s strong healthcare infrastructure and emphasis on patient safety encourage adoption of energy-based surgical instruments. Hospitals are increasingly investing in minimally invasive surgical solutions to reduce recovery times. Collaborative initiatives between hospitals and medical device companies promote clinical integration of cutting-edge electrosurgical instruments.

Asia-Pacific Electrosurgical Instruments Market Insight

The Asia-Pacific electrosurgical instruments market is expected to be the fastest-growing region, projected to register a CAGR of 10.7% during the forecast period. Growth is driven by expanding hospital infrastructure, increasing healthcare expenditure, rising medical tourism, and growing adoption of minimally invasive surgical techniques in countries such as China, India, and Japan. Rapid urbanization and government healthcare initiatives support procedural growth. Rising awareness of advanced surgical technologies and investments by leading medical device manufacturers enhance market penetration. The region is witnessing increasing adoption of bipolar, monopolar, and vessel-sealing electrosurgical instruments.

Japan Electrosurgical Instruments Market Insight

The Japan electrosurgical instruments market is gaining momentum due to growing demand for minimally invasive and laparoscopic surgeries. High procedural volumes, rising healthcare investments, and focus on surgical precision drive adoption. Hospitals increasingly integrate advanced energy-based devices into operating rooms. Technological innovation, including multifunctional handpieces and improved vessel-sealing systems, supports market growth. Government support for healthcare infrastructure and skilled surgical workforce further accelerates adoption.

China Electrosurgical Instruments Market Insight

En 2025, el mercado chino de instrumental electroquirúrgico representó la mayor cuota de mercado en Asia-Pacífico, impulsado por la expansión de las redes hospitalarias, el creciente turismo médico y el aumento del volumen de procedimientos. La adopción de tecnologías avanzadas bipolares, monopolares y de sellado vascular está creciendo rápidamente. Las inversiones en cirugía mínimamente invasiva, junto con el aumento del gasto sanitario, favorecen la adopción de instrumental. Los principales fabricantes nacionales e internacionales están ampliando sus canales de distribución para satisfacer la creciente demanda. Las iniciativas gubernamentales para mejorar la infraestructura de atención quirúrgica fortalecen aún más el crecimiento del mercado en el país.

Cuota de mercado de instrumentos electroquirúrgicos

La industria de instrumentos electroquirúrgicos está liderada principalmente por empresas consolidadas, entre las que se incluyen:

• Medtronic (Irlanda)

• B. Braun SE (Alemania)

• Johnson & Johnson (EE. UU.)

• CONMED Corporation (EE. UU.)

• Smith & Nephew (Reino Unido)

• ERBE Elektromedizin GmbH (Alemania)

• Olympus Corporation (Japón)

• Covidien (EE. UU.)

• Abbot Laboratories (EE. UU.)

• Richard Wolf GmbH (Alemania)

• Arthrex, Inc. (EE. UU. )

• Hospira, Inc. (EE.

UU.) • Stryker Corporation (EE. UU.)

• KaVo Kerr (EE. UU.)

• TriMedx (EE. UU.)

• Octopus Medical ( EE. UU.)

• Mettler Electronics (EE. UU.

) • GYRUS ACMI (EE. UU.

) • Erbe Elektromedizin (Alemania)

• Hologic, Inc. (EE. UU.)

Últimos avances en el mercado mundial de instrumentos electroquirúrgicos

- En junio de 2023, Olympus Corporation anunció la disponibilidad en el mercado de un nuevo sistema generador electroquirúrgico diseñado para mejorar el rendimiento quirúrgico en afecciones como el cáncer de vejiga no músculo-invasivo (NMIBC) y la hiperplasia prostática benigna (HPB). El sistema proporciona a los cirujanos asas de resección flexibles, electrodos de banda e instrumentos de vaporización destinados a mejorar la eficiencia y los resultados de los procedimientos en urología y campos relacionados.

- En marzo de 2024, Medtronic plc anunció el lanzamiento de su plataforma de energía electroquirúrgica Valleylab FT10 de última generación, un generador de energía quirúrgica de vanguardia con tecnología inteligente de detección de tejidos que ajusta automáticamente el suministro de energía en tiempo real según la respuesta del tejido, mejorando la precisión y minimizando las lesiones térmicas durante el corte y la coagulación en diversas especialidades quirúrgicas. Esta innovación subraya el compromiso de Medtronic con el avance de la seguridad y el rendimiento electroquirúrgico en cirugías mínimamente invasivas y abiertas.

- En marzo de 2025, Johnson & Johnson MedTech (una división de Johnson & Johnson) lanzó su sistema de energía DUALTO, una plataforma de energía electroquirúrgica avanzada aprobada por la FDA de EE. UU. que integra múltiples modalidades de energía —incluidas las capacidades monopolar, bipolar, ultrasónica y bipolar avanzada— en un sistema unificado. Diseñado para procedimientos abiertos y mínimamente invasivos, DUALTO también se integra con el software Polyphonic Fleet para la gestión de dispositivos y está diseñado para su uso futuro con el robot quirúrgico OTTAVA™ de la compañía.

- En abril de 2025, Erbe Elektromedizin GmbH presentó la serie de generadores electroquirúrgicos VIO 3n, que representa la última generación de plataformas energéticas diseñadas para diversas especialidades médicas con mayor control, seguridad y versatilidad. El sistema mejorado busca la precisión tanto en aplicaciones monopolares como bipolares en disciplinas quirúrgicas como cirugía general, ginecología y gastroenterología, respondiendo a la creciente demanda de soluciones electroquirúrgicas adaptables.

- En abril de 2025, Innoblative Designs, Inc. recibió la aprobación de la FDA de EE. UU. para su IDE (Exención para Dispositivos en Investigación) para el dispositivo electroquirúrgico SIRA™ RFA de la compañía, un novedoso sistema de ablación por radiofrecuencia diseñado para usarse como complemento en la cirugía conservadora de mama (lumpectomía) para tratar los márgenes tumorales residuales y potencialmente reducir las tasas de reintervención. La aprobación allanó el camino para los ensayos de viabilidad en EE. UU. para evaluar la seguridad y la eficacia en pacientes.

- En septiembre de 2025, Medtronic amplió su oferta de electrocirugía en India con el lanzamiento de dos generadores electroquirúrgicos avanzados: el generador electroquirúrgico Valleylab FT10 (VLFT10FXGEN) y el generador de sellado vascular Valleylab FT10 (VLFT10LSGEN). Estas plataformas incorporan la tecnología de detección TissueFect, que adapta la administración de energía según el tipo de tejido, mejorando la precisión y reduciendo los riesgos del procedimiento durante el corte quirúrgico, la coagulación y el sellado vascular.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.