Global Embedded Connectivity Solutions Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

27.50 Billion

USD

54.12 Billion

2024

2032

USD

27.50 Billion

USD

54.12 Billion

2024

2032

| 2025 –2032 | |

| USD 27.50 Billion | |

| USD 54.12 Billion | |

| % | |

|

Mercado global de soluciones de conectividad integrada, por tecnología (2G, 3G, 4G/LTE), tipo (hardware, software, otros), servicios (actualizaciones inalámbricas, infoentretenimiento, asistencia al conductor, información de tráfico en tiempo real, e-Call, autodiagnóstico del vehículo, estacionamiento inteligente, seguridad, entretenimiento, bienestar, gestión del vehículo, gestión de la movilidad), usuarios finales (OEM, posventa): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de soluciones de conectividad integrada

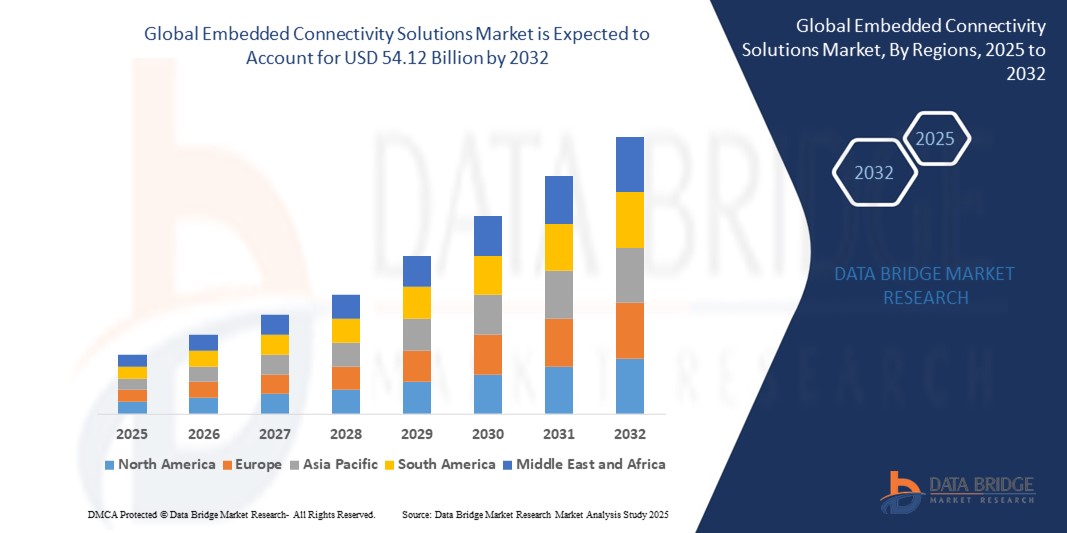

- El tamaño del mercado global de soluciones de conectividad integrada se valoró en USD 27,50 mil millones en 2024 y se espera que alcance los USD 54,12 mil millones para 2032 , con una CAGR del 8,83% durante el período de pronóstico.

- El aumento de la demanda de sistemas de transporte automatizados y de gestión es un factor crucial que acelera el crecimiento del mercado; también el aumento de la producción de vehículos en algunas partes del mundo y el aumento de la demanda de nuevas características en los vehículos son los principales factores, entre otros, que impulsan el mercado de soluciones de conectividad integradas.

Análisis del mercado de soluciones de conectividad integrada

- Las soluciones de conectividad integrada se definen como servicios y ofertas tecnológicas que proporcionan información en tiempo real. Esta solución forma parte del sistema eléctrico y mecánico general, que incluye hardware, software y sistema mecánico. La implementación de este servicio en vehículos permite al conductor conectarse a diversas plataformas en línea, lo que proporciona seguridad, protección, mejor rendimiento, comodidad y una mejor tecnología de red.

- El aumento de los avances tecnológicos y la modernización en las soluciones de conectividad y el aumento de las actividades de investigación y desarrollo en el mercado crearán aún más nuevas oportunidades para el mercado de soluciones de conectividad integradas en el período de pronóstico mencionado anteriormente.

- Norteamérica domina el mercado de soluciones de conectividad integrada, con la mayor cuota de ingresos, un 44,01 % en 2025. Esto se debe a la adopción generalizada del IoT, la solidez de las industrias automotriz y sanitaria, y la continua innovación en tecnologías inalámbricas. La robusta infraestructura y el apoyo gubernamental impulsan aún más el crecimiento del mercado y la integración tecnológica.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de soluciones de conectividad integrada durante el período de pronóstico debido a la rápida industrialización, el aumento del uso de teléfonos inteligentes y dispositivos inteligentes, y la expansión de las redes de telecomunicaciones. El aumento de las inversiones en ciudades inteligentes y la automatización de la fabricación también desempeña un papel crucial, convirtiendo a la región en un impulsor clave de la demanda de soluciones de conectividad integrada.

- Se prevé que el segmento de tecnología 2G ostente la mayor cuota de mercado, con un 36,9 %, en el mercado de soluciones de conectividad integrada durante el período de pronóstico. Este segmento sigue siendo crucial en el mercado global de soluciones de conectividad integrada gracias a su bajo coste, amplia cobertura y fiabilidad en zonas remotas o rurales. Es compatible con aplicaciones básicas de IoT donde la conectividad de alta velocidad no es esencial.

Alcance del informe y segmentación del mercado de soluciones de conectividad integrada

|

Atributos |

Soluciones de conectividad integrada: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de soluciones de conectividad integrada

Impulsando el futuro de los dispositivos conectados

- Una de las tendencias más significativas en el mercado de soluciones de conectividad integrada es la rápida adopción de las tecnologías 5G y LPWAN, que permiten comunicaciones más rápidas, de baja latencia y energéticamente eficientes entre dispositivos IoT. Esto acelera el despliegue de ciudades inteligentes, automatización industrial y vehículos conectados.

- La integración de la computación de borde con soluciones de conectividad integradas está cobrando impulso, lo que permite el procesamiento de datos en tiempo real más cerca de la fuente. Esto reduce la latencia y el uso del ancho de banda, mejorando el rendimiento y la fiabilidad general del sistema.

- Existe un enfoque creciente en soluciones de conectividad segura, con una mayor inversión en funciones de seguridad basadas en hardware para proteger los dispositivos IoT de ciberamenazas y filtraciones de datos. Esta tendencia se debe a la creciente preocupación por la privacidad y el cumplimiento normativo.

- El auge de las plataformas de conectividad modulares e interoperables permite una integración perfecta entre diversas industrias, lo que reduce los costos de desarrollo y mejora la escalabilidad para los fabricantes que implementan soluciones conectadas a nivel mundial.

Dinámica del mercado de soluciones de conectividad integrada

Conductor

Expansión del ecosistema del IoT y la adopción de la Industria 4.0

- El rápido crecimiento del ecosistema del IoT en sectores como la automoción, la salud, la manufactura y la electrónica de consumo es un factor clave para el mercado de soluciones de conectividad integrada. El aumento de la conectividad de los dispositivos exige soluciones integradas sofisticadas.

- Las iniciativas de la Industria 4.0 están impulsando a los fabricantes a adoptar fábricas inteligentes equipadas con conectividad integrada para monitoreo en tiempo real, mantenimiento predictivo y mayor eficiencia operativa.

- La proliferación de hogares inteligentes y dispositivos portátiles impulsa la demanda de módulos de conectividad integrados, compactos y de bajo consumo que ofrezcan una comunicación inalámbrica confiable.

Restricción/Desafío

“ Integración compleja y altos costos de desarrollo ”

- La integración de soluciones de conectividad integradas en diversas plataformas y la garantía de la compatibilidad con sistemas heredados presentan desafíos técnicos que aumentan los plazos y los costos de desarrollo.

- Las elevadas inversiones iniciales y los gastos constantes de I+D para el desarrollo de módulos de conectividad avanzados limitan el acceso al mercado para las empresas más pequeñas.

- La fragmentación regulatoria entre regiones en lo que respecta a los estándares de comunicación inalámbrica y la seguridad de los datos complica la expansión del mercado y aumenta los costos de cumplimiento para los fabricantes.

Alcance del mercado de soluciones de conectividad integrada

El mercado está segmentado por tipo de batería, tipo de vehículo, tipo de motor, funciones y canal de ventas.

|

Segmentación |

Subsegmentación |

|

Por tecnología |

|

|

Por tipo |

|

|

Por Servicios |

|

|

Por los usuarios finales |

|

Alcance del mercado de soluciones de conectividad integrada

El mercado está segmentado en función de la tecnología, el tipo, los servicios y el usuario final.

- Por tecnología

En términos de tecnología, el mercado de soluciones de conectividad integrada se segmenta en 2G, 3G y 4G/LTE. El segmento 2G domina la mayor cuota de mercado en ingresos, con un 36,9 % en 2025. El segmento de la tecnología 2G mantiene su relevancia gracias a su bajo consumo de energía, amplia cobertura y rentabilidad. Es ideal para aplicaciones básicas de IoT, como medidores inteligentes y seguimiento de activos en zonas rurales o remotas, donde la conectividad de alta velocidad no es esencial.

Se prevé que el segmento 3G experimente la tasa de crecimiento más rápida, del 18,7 %, entre 2025 y 2032. Este segmento admite velocidades de datos más altas que el 2G, lo que lo hace ideal para aplicaciones de IoT de nivel medio, como la telemática y la monitorización sanitaria. Su infraestructura consolidada y su disponibilidad global siguen impulsando su adopción, especialmente en los mercados emergentes que están en transición desde las redes 2G.

- Por tipo

Según el tipo, el mercado de soluciones de conectividad integrada se segmenta en hardware, software y otros. El hardware representó la mayor cuota de mercado en 2025. Este segmento está impulsado por la creciente demanda de módulos compactos y energéticamente eficientes, como tarjetas SIM integradas, microcontroladores y chips de conectividad. Las crecientes implementaciones de IoT en diferentes industrias requieren hardware fiable y escalable para facilitar la comunicación en tiempo real y el procesamiento en el borde de la red en dispositivos y sistemas conectados.

Se prevé que el segmento de software experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032. La demanda de software está en aumento debido a la necesidad de una integración fluida de dispositivos, protocolos de comunicación seguros y gestión de datos en tiempo real. La creciente complejidad de los ecosistemas del IoT y el énfasis en las actualizaciones inalámbricas (OTA) y la ciberseguridad impulsan la innovación en soluciones de software de conectividad integrada.

- Por Servicios

En función de los servicios, el mercado de soluciones de conectividad integrada se segmenta en actualizaciones inalámbricas, infoentretenimiento, asistencia al conductor, información de tráfico en tiempo real, e-Call, autodiagnóstico del vehículo, aparcamiento inteligente, seguridad, entretenimiento, bienestar, gestión del vehículo y gestión de la movilidad. El infoentretenimiento obtuvo la mayor cuota de mercado en 2025. Este segmento está impulsado por la creciente demanda de los consumidores de experiencias conectadas y multimedia en el vehículo. La integración de servicios de streaming, navegación y reconocimiento de voz requiere soluciones robustas de conectividad integrada para garantizar una transferencia de datos fluida y de alta velocidad y una mayor interacción del usuario.

Se prevé que el segmento de asistencia al conductor experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032. Los servicios de asistencia al conductor cobran impulso debido al aumento de las normativas de seguridad y al interés de los consumidores en funciones avanzadas como la prevención de colisiones, el mantenimiento de carril y el control de crucero adaptativo. Una conectividad fiable y de baja latencia es esencial para la comunicación de sensores en tiempo real y el funcionamiento eficaz de estos sistemas.

- Por usuario final

En función del usuario final, el mercado de soluciones de conectividad integrada se segmenta en fabricantes de equipos originales (OEM) y posventa. El segmento OEM representó la mayor cuota de mercado en 2024 y se prevé que registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032. Los fabricantes de equipos originales (OEM) impulsan el mercado de la conectividad integrada al integrar módulos de conectividad avanzados directamente en vehículos y dispositivos durante la producción. La creciente demanda de funciones inteligentes y conectadas por parte de los consumidores impulsa a los OEM a adoptar soluciones integradas escalables y fiables que mejoran la funcionalidad, la seguridad y la experiencia del usuario. Los OEM también se benefician de las normativas gubernamentales que promueven la conectividad vehicular y el control de emisiones.

Análisis regional del mercado de soluciones de conectividad integrada

- Norteamérica domina el mercado de soluciones de conectividad integrada, con la mayor cuota de ingresos, un 36,9 % en 2024. La región se beneficia de la rápida adopción de dispositivos conectados y aplicaciones del IoT en los sectores automotriz, sanitario e industrial. Las fuertes inversiones en infraestructura 5G y las iniciativas gubernamentales que impulsan las ciudades inteligentes son motores clave del crecimiento.

- Además, la presencia de fabricantes líderes de semiconductores y OEM en EE. UU. acelera la innovación y el despliegue de módulos de conectividad integrados. La creciente demanda de sistemas avanzados de infoentretenimiento y asistencia al conductor por parte de los consumidores impulsa aún más la expansión del mercado.

Perspectiva del mercado de soluciones de conectividad integrada en EE. UU.

El mercado estadounidense de soluciones de conectividad integrada captó la mayor participación en los ingresos de Norteamérica, con un 71,2 %, en 2025. El crecimiento se ve impulsado por el amplio despliegue de 5G, el aumento de la conectividad automotriz y la creciente adopción de hogares inteligentes y dispositivos portátiles. La financiación gubernamental para mejorar la infraestructura digital y la ciberseguridad fortalece el desarrollo del mercado.

Perspectiva del mercado europeo de soluciones de conectividad integrada

Se proyecta que el mercado europeo de soluciones de conectividad integrada se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico. El crecimiento se ve impulsado por las estrictas regulaciones de privacidad de datos y la creciente demanda de conectividad segura en el IoT automotriz e industrial. Las iniciativas europeas sobre fabricación inteligente y transformación digital también impulsan su adopción.

Análisis del mercado de soluciones de conectividad integrada en Alemania

Se prevé que el mercado alemán de soluciones de conectividad integrada crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico. Se prevé un sólido crecimiento del mercado alemán, impulsado por su sólida industria automotriz, con énfasis en los vehículos conectados y autónomos. El apoyo gubernamental a la Industria 4.0 y la movilidad sostenible acelera la integración de la conectividad integrada. El enfoque de los principales fabricantes en la I+D de hardware y software de conectividad impulsa aún más la expansión.

Análisis del mercado de soluciones de conectividad integrada en Francia

Se espera que el mercado francés de soluciones de conectividad integrada crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico. Este mercado se encuentra en constante expansión, impulsado por incentivos gubernamentales que promueven la infraestructura conectada y proyectos de ciudades inteligentes. El creciente interés de los consumidores por los vehículos conectados y los sistemas mejorados de infoentretenimiento a bordo también impulsa la demanda, junto con las inversiones en startups tecnológicas locales.

Perspectiva del mercado de soluciones de conectividad integrada en Asia-Pacífico

Se prevé que el mercado de soluciones de conectividad integrada en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, superior al 25,1 % en 2025. La rápida urbanización, la creciente penetración de teléfonos inteligentes y la expansión de los ecosistemas del IoT son factores clave. Las iniciativas gubernamentales en China, India y Corea del Sur promueven la infraestructura inteligente y los vehículos conectados, impulsando la dinámica del mercado regional.

Perspectiva del mercado de soluciones de conectividad integrada en Japón

El crecimiento del mercado japonés está impulsado por la innovación tecnológica en módulos de conectividad integrados, en particular para aplicaciones automotrices y robóticas. El sólido respaldo gubernamental a la transformación digital y la fabricación inteligente, sumado a las capacidades de los principales fabricantes de electrónica, fomenta el desarrollo y la adopción de productos avanzados.

Análisis del mercado de soluciones de conectividad integrada en China

El mercado chino de soluciones de conectividad integrada representó la mayor cuota de mercado en Asia-Pacífico en 2025. China ostenta la mayor cuota de mercado en Asia-Pacífico gracias a su liderazgo en la producción de vehículos conectados y la implementación masiva de IoT. Las sólidas políticas gubernamentales, que incluyen subsidios para infraestructura 5G e iniciativas de ciudades inteligentes, impulsan el crecimiento. La fabricación a gran escala y las soluciones integradas rentables consolidan la posición dominante de China.

Cuota de mercado de soluciones de conectividad integrada

La industria de soluciones de conectividad integrada está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Airbiquity Inc.

- TomTom International BV

- Cisco

- Apple Inc.

- Tecnologías Delphi

- HARMAN Internacional

- Microsoft

- Sistemas de software QNX limitados

- Verizon

- Sierra Wireless

- Corporación Intel

- Aeris

- Semiconductores NXP

- IMS - Parte de Trak Global Group

- Robert Bosch GmbH

- Coche inalámbrico

- Texas Instruments Incorporated

- Vodafone Automotive SpA

Últimos avances en el mercado global de soluciones de conectividad integrada

- En abril de 2025, Qualcomm lanzó su nueva plataforma de conectividad automotriz Snapdragon, diseñada para mejorar la conectividad integrada en el vehículo con soporte 5G y Wi-Fi 6E, apuntando a sistemas avanzados de información y entretenimiento y telemática en vehículos eléctricos y autónomos.

- En febrero de 2025, NXP presentó una nueva línea de chips de conectividad integrada segura optimizados para aplicaciones de IoT industrial, centrándose en funciones de ciberseguridad mejoradas y eficiencia energética para fábricas inteligentes y fabricación automatizada.

- En marzo de 2025, STMicroelectronics presentó su último módulo de conectividad multiprotocolo compatible con los estándares Bluetooth Low Energy (BLE), Zigbee y Thread, dirigido a dispositivos domésticos inteligentes y tecnología portátil para permitir una comunicación fluida entre dispositivos.

- En enero de 2025, Intel anunció una asociación estratégica con fabricantes de equipos originales (OEM) de automóviles para integrar sus soluciones de conectividad integradas en vehículos conectados de próxima generación, haciendo hincapié en el procesamiento de datos impulsado por IA.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.