Global Embedded Display Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

23.54 Billion

USD

42.33 Billion

2024

2032

USD

23.54 Billion

USD

42.33 Billion

2024

2032

| 2025 –2032 | |

| USD 23.54 Billion | |

| USD 42.33 Billion | |

| % | |

|

Segmentación del mercado global de pantallas integradas por tecnología (LCD (pantalla de cristal líquido), LED (diodo emisor de luz), OLED (diodo orgánico emisor de luz), otras), tipo (pantallas táctiles, pantallas no táctiles), dispositivo (teléfonos inteligentes y tabletas, wearables, pantallas para automóviles, sistemas de domótica y climatización, equipos industriales, otros), aplicación (pantallas para automóviles, dispositivos de fitness y wearables, sistemas de domótica y climatización, dispositivos sanitarios, equipos industriales, electrónica de consumo, etc.): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de pantallas integradas

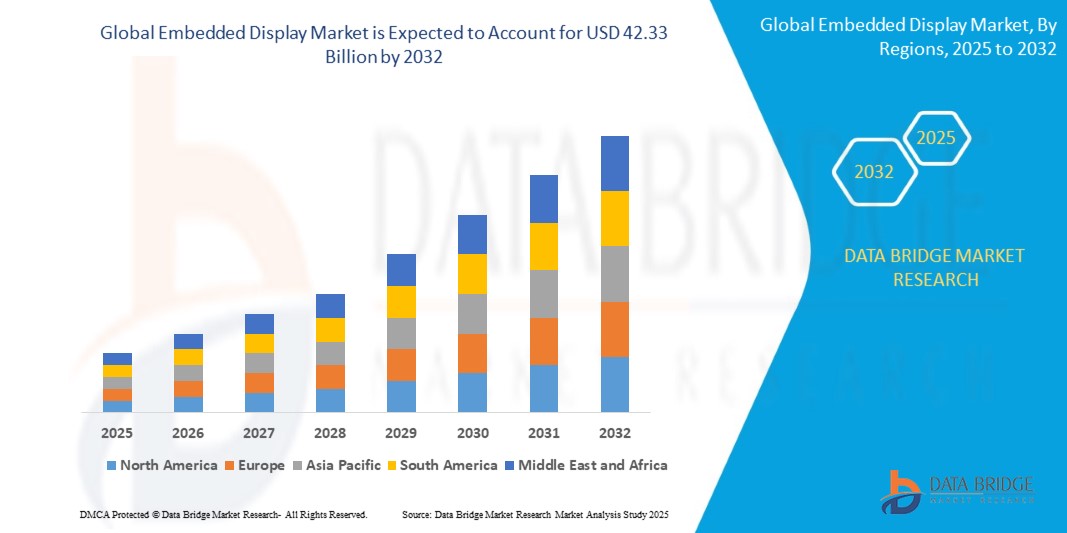

- El tamaño del mercado global de pantallas integradas se valoró en USD 23,54 mil millones en 2024 y se espera que alcance los USD 42,33 mil millones para 2032 , con una CAGR de 7,61% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de dispositivos inteligentes, tecnologías conectadas y automatización en los sectores automotriz, industrial y de electrónica de consumo.

- La creciente demanda de visualización avanzada, monitoreo de datos en tiempo real y soluciones de visualización energéticamente eficientes está impulsando aún más la expansión del mercado.

Análisis del mercado de pantallas integradas

- Las pantallas integradas están siendo cada vez más utilizadas en tableros de instrumentos de automóviles, dispositivos de fitness, automatización del hogar y sistemas de control industrial debido a su versatilidad y confiabilidad.

- El creciente enfoque en la mejora de la interfaz de usuario, el monitoreo en tiempo real y las soluciones de eficiencia energética está impulsando su adopción tanto en la electrónica de consumo como en la industrial.

- América del Norte dominó el mercado de pantallas integradas con la mayor participación en los ingresos del 38,5 % en 2024, impulsada por la creciente adopción de dispositivos conectados, tableros automotrices avanzados y soluciones de automatización industrial.

- Se espera que la región de Asia y el Pacífico sea testigo de la mayor tasa de crecimiento en el mercado mundial de pantallas integradas , impulsada por los avances tecnológicos, la expansión de los centros de fabricación de productos electrónicos, la urbanización y las políticas gubernamentales de apoyo que promueven la digitalización y la adopción de dispositivos inteligentes.

- El segmento de pantallas LCD obtuvo la mayor cuota de mercado en 2024, impulsado por su amplia adopción en los sectores automotriz, industrial y de electrónica de consumo gracias a su rentabilidad, fiabilidad e infraestructura de fabricación consolidada. Las pantallas LCD siguen siendo las preferidas para aplicaciones que requieren alta visibilidad y eficiencia energética.

Alcance del informe y segmentación del mercado de pantallas integradas

|

Atributos |

Perspectivas clave del mercado de pantallas integradas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

• Creciente adopción de pantallas integradas en aplicaciones automotrices e industriales |

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de pantallas integradas

Aumento de la integración de pantallas integradas en diferentes industrias

- La creciente adopción de pantallas integradas está transformando los sectores industrial, automotriz y de electrónica de consumo al permitir la visualización de información en tiempo real e interfaces interactivas. Las pantallas compactas y de alto rendimiento permiten a los usuarios acceder a los datos al instante, mejorando la eficiencia operativa y la experiencia del usuario. Esto se traduce en mayores tasas de adopción en múltiples aplicaciones.

- La creciente demanda de pantallas personalizables y de bajo consumo está acelerando el uso de pantallas OLED, LCD y LED integradas en dispositivos inteligentes, tableros de instrumentos de automóviles y paneles de control industriales. Estas pantallas son especialmente eficaces donde el ahorro de espacio, la durabilidad y el bajo consumo de energía son cruciales, lo que facilita una implementación más amplia en entornos con limitaciones.

- La asequibilidad y el rendimiento mejorado de las pantallas integradas modernas las hacen atractivas tanto para aplicaciones de pequeña como de gran escala. Consumidores y fabricantes se benefician de una visualización mejorada, menores costos de energía e integración flexible, lo que, en última instancia, impulsa el crecimiento del mercado.

- Por ejemplo, en 2023, varios fabricantes de electrónica industrial y automotriz en Europa y América del Norte informaron una mayor adopción de pantallas OLED y LCD integradas de alta resolución, lo que conduce a mejores interfaces de usuario y un rendimiento optimizado del dispositivo.

- Si bien las pantallas integradas impulsan la eficiencia operativa y una mejor visualización, su potencial de mercado depende de la innovación continua, la reducción de costos y la compatibilidad con las tecnologías emergentes. Los fabricantes deben centrarse en soluciones específicas para cada sector y en el cumplimiento normativo para aprovechar al máximo la creciente demanda.

Dinámica del mercado de pantallas integradas

Conductor

Creciente demanda de soluciones de visualización interactivas y energéticamente eficientes

- La creciente necesidad de visualización en tiempo real, formatos compactos y pantallas de bajo consumo impulsa a los fabricantes de los sectores automotriz, industrial y de electrónica de consumo a integrar pantallas integradas. Estas soluciones mejoran el rendimiento, la interactividad y el ahorro energético, a la vez que permiten una toma de decisiones más inteligente y una mejor monitorización en todas las aplicaciones. Las crecientes expectativas de los consumidores por imágenes de alta calidad están acelerando aún más su adopción.

- Las industrias son cada vez más conscientes de los beneficios de las pantallas integradas, como una interfaz de usuario mejorada, eficiencia operativa e integración fluida con dispositivos conectados, lo que impulsa una mayor adopción en diversas aplicaciones. Las empresas están aprovechando estas pantallas para diferenciar productos, optimizar la automatización y facilitar el mantenimiento predictivo en entornos industriales. La versatilidad de las pantallas integradas también abre oportunidades en los sectores médico, minorista y aeronáutico.

- Las iniciativas gubernamentales que promueven la fabricación inteligente, los vehículos conectados y la electrónica de bajo consumo están impulsando la adopción de la tecnología de pantallas integradas. Las políticas que fomentan la digitalización y la reducción del consumo energético están impulsando el interés del mercado, mientras que los subsidios para soluciones de eficiencia energética y proyectos de ciudades inteligentes impulsan aún más el crecimiento. Las colaboraciones público-privadas también contribuyen a una rápida implementación en todos los sectores.

- Por ejemplo, en 2022, varios fabricantes europeos de equipos originales (OEM) de automoción y de equipos industriales integraron pantallas LCD y OLED en tableros y paneles de control, lo que mejoró la eficiencia operativa y la experiencia del usuario final. Esta tendencia se extendió a las fábricas inteligentes y los vehículos comerciales, donde las pantallas de alta resolución permitieron una mejor monitorización y control de procesos, generando un efecto dominó positivo en el mercado.

- Si bien la demanda de la industria impulsa el crecimiento, la calidad constante de las pantallas, la interoperabilidad y la fabricación rentable siguen siendo esenciales para la adopción sostenida y la expansión del mercado. Se requiere investigación y desarrollo continuos en pantallas flexibles, de bajo consumo y alta durabilidad para satisfacer las cambiantes necesidades de las aplicaciones y mantener una ventaja competitiva.

Restricción/Desafío

Altos costos de desarrollo y complejidad técnica de las pantallas integradas

- El alto costo de las pantallas integradas avanzadas, especialmente las OLED y los paneles LCD de alta resolución, las hace menos accesibles para los mercados sensibles al precio y los pequeños fabricantes. Los gastos adicionales de integración, calibración y compatibilidad de software elevan aún más los costos totales de implementación, lo que limita la penetración en las regiones emergentes. La alta inversión en I+D también sigue siendo un obstáculo para los nuevos participantes.

- En varias regiones, la limitada experiencia técnica y los complejos requisitos de integración limitan la implementación de pantallas integradas, especialmente en aplicaciones industriales y automotrices. Capacitar al personal, garantizar la compatibilidad con los sistemas existentes y gestionar la sincronización software-hardware plantean desafíos constantes, lo que frena el crecimiento del mercado local y retrasa los plazos de los proyectos.

- Las limitaciones de la cadena de suministro, como la escasez de componentes para pantallas y materias primas, afectan la capacidad de producción, retrasando la entrega a los usuarios finales y limitando la adopción en sectores de alta demanda. Factores geopolíticos, restricciones a la importación y fluctuaciones en los precios de las materias primas pueden agravar los retrasos, impactando las estrategias de precios y la planificación del mercado a largo plazo.

- Por ejemplo, en 2023, varios fabricantes de productos electrónicos en Asia y Norteamérica informaron retrasos en el lanzamiento de pantallas integradas debido a los altos costos de los componentes y la complejidad de la integración, lo que afectó la penetración general del mercado. Estos retrasos provocaron una dependencia temporal de sistemas de pantalla tradicionales, lo que afectó ligeramente la innovación de productos y la competitividad del mercado en algunos segmentos.

- Mientras la tecnología continúa evolucionando, abordar los desafíos de costos, experiencia técnica y cadena de suministro es crucial para liberar el potencial de crecimiento a largo plazo del mercado global de pantallas integradas. La inversión en fabricación local, diseños modulares y alianzas estratégicas puede ayudar a mitigar estos problemas y acelerar la adopción global.

Alcance del mercado de pantallas integradas

El mercado de pantallas integradas está segmentado según la tecnología, el tipo, el dispositivo y la aplicación.

• Por tecnología

En cuanto a la tecnología, el mercado de pantallas integradas se segmenta en LCD (pantalla de cristal líquido), LED (diodo emisor de luz), OLED (diodo orgánico emisor de luz) y otros. El segmento LCD obtuvo la mayor cuota de mercado en 2024, impulsado por su amplia adopción en los sectores automotriz, industrial y de electrónica de consumo gracias a su rentabilidad, fiabilidad e infraestructura de fabricación consolidada. Las pantallas LCD siguen siendo las preferidas para aplicaciones que requieren alta visibilidad y eficiencia energética.

Se prevé que el segmento OLED experimente el mayor crecimiento entre 2025 y 2032, gracias a su reproducción de color superior, su diseño más delgado y su flexibilidad, lo que lo hace ideal para smartphones de alta gama, wearables y tableros de instrumentos avanzados para automóviles. Las pantallas OLED son especialmente populares por su diseño ligero y alto contraste, lo que mejora la experiencia del usuario en aplicaciones interactivas.

• Por tecnología

En cuanto a la tecnología, el mercado de pantallas integradas se segmenta en LCD (pantalla de cristal líquido), LED (diodo emisor de luz), OLED (diodo orgánico emisor de luz) y otros. El segmento LCD obtuvo la mayor cuota de mercado en 2024, impulsado por su amplia adopción en los sectores automotriz, industrial y de electrónica de consumo gracias a su rentabilidad, fiabilidad e infraestructura de fabricación consolidada. Las pantallas LCD siguen siendo las preferidas para aplicaciones que requieren alta visibilidad, eficiencia energética y durabilidad a largo plazo.

Se prevé que el segmento OLED experimente el mayor crecimiento entre 2025 y 2032, gracias a su reproducción de color superior, su diseño más delgado y su flexibilidad, lo que lo hace ideal para smartphones de alta gama, wearables y tableros de instrumentos avanzados para automóviles. Las pantallas OLED son especialmente populares por su diseño ligero, alto contraste y compatibilidad con diseños curvos y plegables, lo que mejora la experiencia del usuario en aplicaciones interactivas.

• Por tipo

Según el tipo, el mercado de pantallas integradas se segmenta en pantallas táctiles y pantallas no táctiles. El segmento de pantallas táctiles registró la mayor participación en los ingresos en 2024, impulsado por la creciente demanda de interfaces interactivas en teléfonos inteligentes, tableros de instrumentos de automóviles, paneles industriales y sistemas de domótica. Las pantallas táctiles ofrecen un control intuitivo, tiempos de respuesta más rápidos y una mayor interacción con el usuario.

Se espera que las pantallas no táctiles experimenten la tasa de crecimiento más rápida entre 2025 y 2032, debido a su rentabilidad, eficiencia energética e idoneidad para aplicaciones de monitoreo, señalización y visualización simple en los sectores de electrónica industrial y de consumo.

• Por dispositivo

Según el dispositivo, el mercado de pantallas integradas se segmenta en smartphones y tablets, wearables, pantallas para automóviles, domótica y sistemas de climatización (HVAC), equipos industriales, entre otros. El segmento de smartphones y tablets obtuvo la mayor cuota de mercado en 2024, impulsado por la creciente penetración de dispositivos móviles y las crecientes expectativas de los consumidores de pantallas de alta calidad y con capacidad de respuesta.

Se prevé que los wearables y las pantallas automotrices experimenten el mayor crecimiento entre 2025 y 2032, impulsados por la creciente adopción de relojes inteligentes, monitores de actividad física, vehículos conectados y sistemas avanzados de asistencia al conductor (ADAS). Estos dispositivos requieren pantallas compactas, energéticamente eficientes y de alta resolución para ofrecer una mejor funcionalidad y experiencia de usuario.

• Por aplicación

Según su aplicación, el mercado de pantallas integradas se segmenta en pantallas para automóviles, dispositivos de fitness y wearables, sistemas de domótica y climatización, dispositivos sanitarios, equipos industriales, electrónica de consumo, entre otros. Los segmentos de pantallas para automóviles y electrónica de consumo obtuvieron la mayor participación en los ingresos en 2024, impulsados por la demanda de paneles interactivos, sistemas de infoentretenimiento y dispositivos inteligentes para el consumidor.

Se espera que los segmentos de dispositivos de fitness y wearables experimenten la tasa de crecimiento más rápida entre 2025 y 2032, debido a la creciente adopción de dispositivos habilitados para IoT, hogares inteligentes y soluciones energéticamente eficientes que mejoran la interacción, la conveniencia y la conectividad del usuario.

Análisis regional del mercado de pantallas integradas

- América del Norte dominó el mercado de pantallas integradas con la mayor participación en los ingresos del 38,5 % en 2024, impulsada por la creciente adopción de dispositivos conectados, tableros automotrices avanzados y soluciones de automatización industrial.

- Los consumidores y las empresas de la región valoran mucho las pantallas interactivas, los paneles energéticamente eficientes y la integración perfecta con dispositivos inteligentes y equipos industriales.

- Esta adopción generalizada se ve respaldada además por altos ingresos disponibles, infraestructura tecnológica y sólidas capacidades de I+D, lo que establece las pantallas integradas como una solución preferida para aplicaciones automotrices, industriales y de electrónica de consumo.

Perspectiva del mercado de pantallas integradas en EE. UU.

El mercado estadounidense de pantallas integradas captó la mayor participación en los ingresos en 2024 en Norteamérica, impulsado por la rápida adopción de dispositivos conectados e iniciativas de fabricación inteligente. Los fabricantes integran cada vez más pantallas LCD y OLED en tableros de instrumentos de automóviles, paneles de control industriales y electrónica de consumo. La creciente preferencia por pantallas interactivas y de bajo consumo, sumada a la demanda de soluciones basadas en IoT, continúa impulsando la expansión del mercado. Además, el creciente enfoque de los gobiernos y la industria en tecnologías de bajo consumo y sistemas inteligentes está impulsando aún más su adopción.

Perspectiva del mercado europeo de pantallas integradas

Se prevé que el mercado europeo de pantallas integradas experimente el mayor crecimiento entre 2025 y 2032, impulsado principalmente por la integración de pantallas avanzadas en los sectores automotriz, industrial y médico. La creciente urbanización y la demanda de dispositivos conectados están impulsando la adopción de pantallas integradas interactivas y energéticamente eficientes. La región está experimentando un crecimiento en los tableros de instrumentos para automóviles, los sistemas de control industrial y la electrónica de consumo inteligente, con la incorporación de pantallas tanto en nuevos productos como en aplicaciones de modernización.

Perspectiva del mercado de pantallas integradas en el Reino Unido

Se prevé que el mercado británico de pantallas integradas experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente tendencia de sistemas inteligentes y conectados en aplicaciones automotrices, industriales y sanitarias. Consumidores y empresas adoptan cada vez más pantallas interactivas y energéticamente eficientes para mejorar la experiencia del usuario y la eficiencia operativa. Se prevé que la robusta infraestructura de fabricación y tecnología del Reino Unido, combinada con sólidos canales de distribución minorista y de comercio electrónico, siga impulsando el crecimiento del mercado.

Análisis del mercado de pantallas integradas en Alemania

Se prevé que el mercado alemán de pantallas integradas experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente concienciación sobre las tecnologías de eficiencia energética y la demanda de pantallas avanzadas para la industria automotriz y automotriz. La sólida infraestructura industrial alemana, el énfasis en la fabricación inteligente y un ecosistema centrado en la innovación están impulsando la adopción de pantallas integradas en tableros de instrumentos de automóviles, paneles de control industriales y dispositivos médicos. La integración con el IoT y los sistemas conectados está ampliando aún más las oportunidades de mercado.

Perspectiva del mercado de pantallas integradas de Asia-Pacífico

Se prevé que el mercado de pantallas integradas de Asia-Pacífico experimente su mayor crecimiento entre 2025 y 2032, impulsado por la rápida urbanización, el aumento de la renta disponible y los avances tecnológicos en países como China, Japón e India. La creciente preferencia de la región por los sistemas automotrices conectados, los equipos industriales inteligentes y la electrónica de consumo está impulsando su adopción. Las iniciativas gubernamentales que promueven la digitalización, la fabricación inteligente y las tecnologías de eficiencia energética están impulsando el crecimiento del mercado. La posición de Asia-Pacífico como centro de fabricación de componentes para pantallas también está aumentando la asequibilidad y la accesibilidad de las pantallas integradas en toda la región.

Análisis del mercado de pantallas integradas en Japón

Se prevé que el mercado japonés de pantallas integradas experimente el mayor crecimiento entre 2025 y 2032 gracias a la cultura tecnológica del país, la innovación automotriz y la creciente demanda de pantallas interactivas y de bajo consumo. Su adopción está impulsada por los tableros inteligentes para automóviles, la automatización industrial y la electrónica de consumo avanzada. La integración de pantallas integradas con el IoT y los sistemas conectados está impulsando aún más el crecimiento, mientras que el envejecimiento de la población y la prioridad en soluciones fáciles de usar están impulsando una mayor adopción tanto en aplicaciones residenciales como industriales.

Análisis del mercado de pantallas integradas en China

El mercado chino de pantallas integradas representó la mayor cuota de ingresos en Asia-Pacífico en 2024, debido a la rápida urbanización, una numerosa población de clase media y una alta adopción de tecnología. Las pantallas integradas se utilizan cada vez más en tableros de instrumentos de automóviles, equipos industriales, electrónica de consumo y sistemas domésticos inteligentes. El impulso hacia las ciudades inteligentes, las iniciativas gubernamentales que apoyan la digitalización y la sólida capacidad de fabricación nacional son factores clave que impulsan la expansión del mercado en China.

Cuota de mercado de pantallas integradas

La industria de pantallas integradas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Corporación Kyocera (Japón)

- LG Display Co., Ltd. (Corea del Sur)

- Samsung Electronics Co., Ltd. (Corea del Sur)

- AU Optronics Corp. (Taiwán)

- Grupo tecnológico BOE Co., Ltd. (China)

- Sharp Corporation (Japón)

- Panasonic Corporation (Japón)

- Planar Systems, Inc. (EE. UU.)

- NEC Display Solutions, Ltd. (Japón)

- CPT Technology Group, Ltd. (Taiwán)

Últimos avances en el mercado global de pantallas integradas

- En septiembre de 2023, JDI, empresa privada de construcción naval, lanzó su tecnología eLEAP OLED, lo que representa un avance significativo en soluciones de visualización. El desarrollo se centra en ofrecer una mayor vida útil, mayor brillo y una mayor eficiencia energética mediante un proceso de fabricación innovador y rentable. Esta tecnología está diseñada para ofrecer un rendimiento superior a un menor coste, lo que facilita el acceso a las pantallas OLED para aplicaciones comerciales e industriales. Se espera que la introducción de eLEAP OLED mejore la experiencia del usuario, reduzca los costes operativos y fomente una mayor adopción de la tecnología OLED en múltiples mercados. Se prevé que su impacto impulse la innovación competitiva y fortalezca el crecimiento del mercado de soluciones de visualización de alto rendimiento.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.