Global Embolic Protection Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.34 Billion

USD

2.60 Billion

2025

2033

USD

1.34 Billion

USD

2.60 Billion

2025

2033

| 2026 –2033 | |

| USD 1.34 Billion | |

| USD 2.60 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos de protección embólica por producto (dispositivos de filtro distal, dispositivos de oclusión distal y dispositivos de oclusión proximal), material (nitinol y poliuretano), uso (dispositivos desechables y reutilizables), aplicación (enfermedades cardiovasculares, enfermedades neurovasculares y enfermedades vasculares periféricas), indicación (enfermedades coronarias percutáneas, de la arteria carótida, de injertos de vena safena, reemplazo de válvula aórtica transcatéter y otras), usuarios finales (hospitales, centros quirúrgicos ambulatorios y otros): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de dispositivos de protección embólica

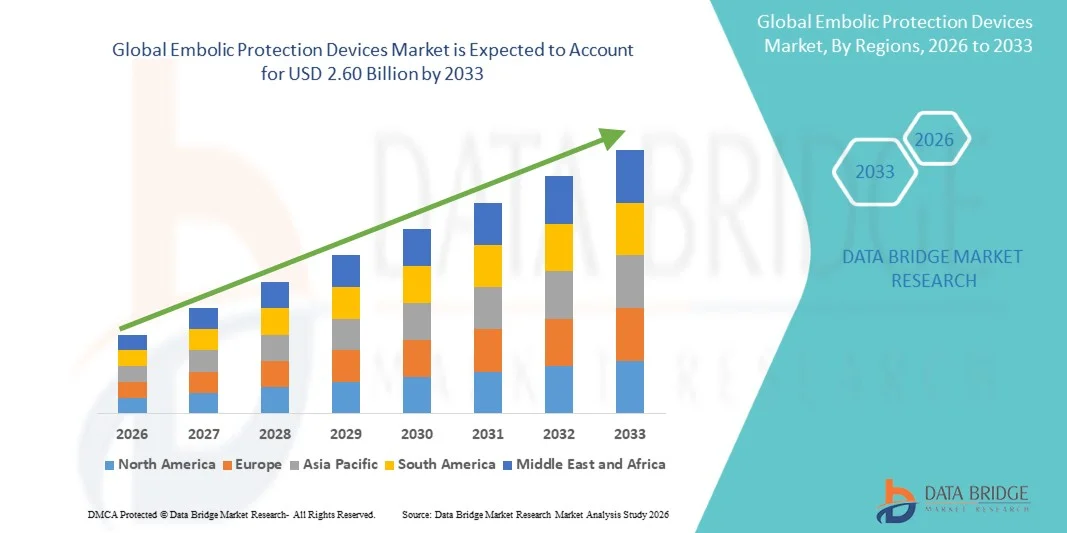

- El tamaño del mercado global de dispositivos de protección embólica se valoró en 1.340 millones de dólares en 2025 y se espera que alcance los 2.600 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 8,65% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de enfermedades cardiovasculares como la enfermedad arterial coronaria y la enfermedad arterial periférica, junto con el creciente número de procedimientos mínimamente invasivos, incluidas la angioplastia y las intervenciones transcatéter , lo que lleva a una mayor adopción de soluciones de protección embólica en la práctica clínica.

- Además, la creciente concienciación de los médicos sobre las complicaciones relacionadas con los procedimientos, como la embolización distal, junto con la creciente demanda de dispositivos intervencionistas avanzados, fiables y seguros para el paciente, está consolidando los dispositivos de protección embólica como un componente fundamental en los procedimientos cardiovasculares modernos. Estos factores convergentes están acelerando la adopción de tecnologías de protección embólica, impulsando así significativamente la trayectoria de crecimiento del mercado.

Análisis del mercado de dispositivos de protección embólica

- Los dispositivos de protección embólica, diseñados para capturar y eliminar los residuos generados durante los procedimientos cardiovasculares y vasculares intervencionistas, son componentes cada vez más importantes en los tratamientos mínimamente invasivos modernos, tanto en entornos quirúrgicos hospitalarios como ambulatorios, debido a su capacidad para reducir el riesgo de complicaciones relacionadas con el procedimiento y mejorar los resultados de los pacientes.

- La creciente demanda de dispositivos de protección embólica se debe principalmente a la creciente carga mundial de enfermedades cardiovasculares como la enfermedad arterial coronaria y el accidente cerebrovascular, la creciente adopción de procedimientos mínimamente invasivos y el énfasis cada vez mayor en la seguridad del paciente y la eficacia de los procedimientos entre los proveedores de atención médica.

- América del Norte dominó el mercado de dispositivos de protección embólica con la mayor cuota de ingresos, un 41,2 % en 2025, caracterizada por una infraestructura sanitaria avanzada, una alta adopción de procedimientos de cardiología intervencionista y una fuerte presencia de actores clave del mercado. Estados Unidos experimentó un crecimiento sustancial impulsado por políticas de reembolso favorables y continuos avances tecnológicos en dispositivos vasculares.

- Se espera que la región de Asia-Pacífico sea la de mayor crecimiento en el mercado de dispositivos de protección embólica durante el período previsto, debido al aumento del gasto en atención médica, la creciente concienciación sobre las enfermedades cardiovasculares y la mejora del acceso a tecnologías médicas avanzadas en economías emergentes como China e India.

- El segmento de dispositivos de filtro distal dominó el mercado de dispositivos de protección embólica con una cuota de mercado del 45,6 % en 2025, impulsado por su uso generalizado en la colocación de stents en la arteria carótida y su eficacia para capturar los restos embólicos manteniendo un flujo sanguíneo continuo durante los procedimientos.

Alcance del informe y segmentación del mercado de dispositivos de protección embólica

|

Atributos |

Información clave del mercado de dispositivos de protección embólica |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos de protección embólica

“Creciente integración con tecnologías avanzadas de intervención e imagenología”

- Una tendencia significativa y en auge en el mercado mundial de dispositivos de protección embólica es la creciente integración con técnicas avanzadas de cardiología intervencionista y tecnologías de imagen como la ecografía intravascular y los sistemas de guía en tiempo real, lo que mejora significativamente la precisión del procedimiento y la seguridad del paciente.

- Por ejemplo, los sistemas de protección embólica utilizados durante los procedimientos de reemplazo de válvula aórtica transcatéter se están integrando cada vez más con la guía por imágenes para garantizar una colocación óptima y una captura eficaz de los residuos, lo que mejora los resultados clínicos en pacientes de alto riesgo.

- Los avances tecnológicos en los dispositivos de protección embólica permiten una mayor eficiencia de captura, perfiles de cruce reducidos y una mejor capacidad de administración en anatomías complejas. Por ejemplo, los nuevos dispositivos de filtro distal están diseñados para mantener un flujo sanguíneo continuo al tiempo que atrapan eficazmente los restos embólicos, reduciendo el riesgo de complicaciones como un accidente cerebrovascular durante los procedimientos.

- La perfecta integración de dispositivos de protección embólica con intervenciones cardiovasculares mínimamente invasivas facilita mejores tasas de éxito en los procedimientos y reduce los tiempos de recuperación. Gracias a una mayor compatibilidad con los sistemas basados en catéteres, los médicos pueden realizar intervenciones complejas con mayor confianza y seguridad, creando un ecosistema de tratamiento más eficiente.

- Esta tendencia hacia soluciones intervencionistas más precisas, eficientes y centradas en el paciente está transformando radicalmente las prácticas clínicas en la atención cardiovascular. En consecuencia, empresas como Boston Scientific están desarrollando dispositivos de protección embólica de última generación con mayor flexibilidad, mecanismos de captura mejorados y compatibilidad con plataformas intervencionistas avanzadas.

- La demanda de dispositivos de protección embólica que ofrezcan una alta eficiencia en los procedimientos y una integración perfecta con las tecnologías intervencionistas modernas está creciendo rápidamente en hospitales y centros cardíacos especializados, a medida que los proveedores de atención médica priorizan cada vez más la mejora de los resultados de los pacientes y la reducción de las tasas de complicaciones.

- El desarrollo de dispositivos de protección embólica miniaturizados y de bajo perfil, adecuados para vasos más pequeños y anatomías complejas, está permitiendo la expansión a procedimientos que antes resultaban difíciles, creando nuevas aplicaciones clínicas y oportunidades de mercado.

Dinámica del mercado de dispositivos de protección embólica

Conductor

“Creciente demanda debido al aumento de la incidencia de enfermedades cardiovasculares y a los procedimientos mínimamente invasivos”

- The increasing prevalence of cardiovascular diseases and the growing adoption of minimally invasive interventional procedures are significant drivers for the heightened demand for embolic protection devices

- For instance, in March 2025, Medtronic highlighted advancements in embolic protection solutions designed for complex cardiovascular interventions, focusing on improving procedural safety and reducing embolic complications, which are expected to drive market growth during the forecast period

- As healthcare providers become more focused on reducing procedure-related complications, embolic protection devices offer advanced features such as efficient debris capture and continuous blood flow maintenance, providing a critical advantage over procedures without protection systems

- Furthermore, the increasing adoption of minimally invasive techniques and the growing number of catheter-based interventions are making embolic protection devices an integral component of modern cardiovascular treatments, ensuring safer and more effective procedures

- The rising awareness regarding complications such as distal embolization, combined with the need for improved patient outcomes and reduced hospital stays, are key factors propelling the adoption of embolic protection devices in both developed and emerging healthcare markets. The trend towards technologically advanced interventional solutions and the increasing availability of skilled professionals further contribute to market growth

- Expansion of structural heart disease interventions, including transcatheter mitral and tricuspid valve procedures, is driving additional demand for embolic protection devices to prevent procedural embolic events

- Increasing collaborations between device manufacturers and hospitals to provide training and procedural support are enhancing clinician confidence, accelerating adoption, and supporting the market’s overall growth

Restraint/Challenge

“High Cost and Procedural Complexity Limiting Adoption”

- Concerns surrounding the high cost of embolic protection devices and the complexity associated with their use pose a significant challenge to broader market penetration. As these devices require specialized training and expertise, their adoption may be limited in certain healthcare settings

- For instance, the requirement for additional procedural steps and device costs during interventions has made some healthcare providers hesitant to adopt embolic protection devices, particularly in cost-sensitive markets

- Addressing these challenges through cost-effective product development, simplified device designs, and enhanced training programs is crucial for wider adoption. Companies such as Abbott Laboratories emphasize ease-of-use and improved device efficiency in their product innovations to encourage adoption among clinicians

- In addition, reimbursement limitations and variability across different regions can act as a barrier to adoption, particularly in developing economies where healthcare budgets are constrained. While advanced embolic protection systems offer significant clinical benefits, their higher cost compared to standard interventional tools can limit accessibility

- While healthcare investments are gradually increasing, the perceived cost burden and procedural complexity can still hinder widespread adoption, especially in facilities with limited resources or lower procedural volumes

- Overcoming these challenges through improved reimbursement frameworks, clinician training, and the development of more affordable and user-friendly embolic protection solutions will be vital for sustained market growth

- Limited awareness and adoption among smaller hospitals and clinics, especially in emerging regions, restricts market penetration and highlights the need for broader educational initiatives

- Stringent regulatory approvals and the need for clinical validation can delay product launches and increase development costs, posing additional challenges to market expansion

Embolic Protection Devices Market Scope

The market is segmented on the basis of product, material, usage, application, indication, and end user.

- By Product

On the basis of product, the embolic protection devices market is segmented into distal filter devices, distal occlusion devices, and proximal occlusion devices. Distal Filter Devices dominated the market with the largest revenue share of 45.6% in 2025, driven by their wide adoption in carotid artery stenting and percutaneous coronary interventions. These devices allow continuous blood flow while capturing embolic debris, reducing the risk of stroke and other procedure-related complications. Cardiologists often prefer distal filter devices for their ease of deployment, established clinical efficacy, and compatibility with multiple catheter-based interventions. The demand is further supported by extensive clinical studies demonstrating their effectiveness in preventing distal embolization. Hospitals and specialty cardiac centers invest heavily in distal filter devices for high-risk patients, and innovations such as low-profile filters and enhanced mesh designs are enhancing capture efficiency and procedural safety.

Se prevé que los dispositivos de oclusión proximal experimenten el mayor crecimiento, del 9,8 %, entre 2026 y 2033, impulsado por su creciente uso en intervenciones complejas como el reemplazo valvular aórtico transcatéter (TAVR) y los injertos de vena safena. Estos dispositivos detienen temporalmente el flujo sanguíneo proximal para prevenir eventos embólicos durante procedimientos de alto riesgo, lo que proporciona mayor seguridad en pacientes con anatomías complejas. Su creciente adopción se debe a la mayor concienciación entre los cardiólogos intervencionistas sobre los riesgos de embolización distal en poblaciones de alto riesgo. Los avances en la flexibilidad, la facilidad de implantación y la sencillez de uso de estos dispositivos están animando a los hospitales y centros quirúrgicos a integrarlos en sus protocolos de procedimientos estándar.

- Por material

En función del material, el mercado de dispositivos de protección embólica se segmenta en nitinol y poliuretano. El nitinol dominó el mercado con la mayor cuota en 2025 debido a sus excelentes propiedades de memoria de forma, flexibilidad y biocompatibilidad. Los dispositivos de nitinol facilitan la navegación a través de vasos tortuosos y garantizan una colocación precisa, lo cual es fundamental en las intervenciones neurovasculares y coronarias. Los cardiólogos prefieren los dispositivos de nitinol porque se adaptan a anatomías vasculares complejas sin causar traumatismos ni obstrucciones, mejorando así los resultados del procedimiento. Además, la durabilidad y resistencia a la fatiga del nitinol lo hacen adecuado para aplicaciones de protección embólica tanto distales como proximales. Las continuas innovaciones en materiales están mejorando el rendimiento de los dispositivos, aumentando la confianza de los clínicos y ampliando su adopción en centros cardíacos de alto volumen.

Se prevé que el poliuretano experimente el mayor crecimiento durante el período de pronóstico, impulsado por su rentabilidad y su creciente uso en dispositivos desechables de protección embólica. Los filtros y dispositivos de oclusión a base de poliuretano son ligeros, flexibles y compatibles con diversos sistemas de administración, lo que los hace atractivos tanto para hospitales como para centros quirúrgicos ambulatorios. Además, los dispositivos de poliuretano permiten una fabricación a gran escala para mercados emergentes donde la asequibilidad es un factor clave, lo que fomenta una mayor adopción. La versatilidad del material también permite su integración con diseños innovadores que mejoran la eficiencia en la captura de residuos y la seguridad del procedimiento.

- Por uso

Según su uso, el mercado se segmenta en dispositivos desechables y reutilizables. Los dispositivos desechables dominaron el mercado con la mayor cuota de ingresos, un 52,3 % en 2025, debido a la creciente preferencia por dispositivos de un solo uso que minimizan el riesgo de infección y eliminan la necesidad de esterilización entre procedimientos. Los hospitales recurren cada vez más a dispositivos desechables de protección embólica para intervenciones de alto riesgo, con el fin de garantizar la seguridad del paciente, la eficiencia del procedimiento y el cumplimiento normativo. Los profesionales sanitarios valoran estos dispositivos por su rendimiento constante, su facilidad de manejo y sus reducidos requisitos de mantenimiento. El creciente número de intervenciones coronarias y carotídeas percutáneas también contribuye a la creciente demanda de soluciones desechables tanto en mercados desarrollados como emergentes.

Se prevé que los dispositivos reutilizables experimenten el mayor crecimiento durante el período de pronóstico, impulsado por los hospitales que buscan optimizar los costos de los procedimientos en centros de alto volumen. Los dispositivos reutilizables de protección embólica se pueden esterilizar y utilizar en múltiples procedimientos, lo que ofrece ventajas económicas sobre las alternativas desechables. Las mejoras tecnológicas en la durabilidad, la facilidad de limpieza y el cumplimiento de las normas de seguridad de los dispositivos están impulsando aún más la adopción de sistemas reutilizables. Además, los dispositivos reutilizables resultan especialmente atractivos en los mercados emergentes, donde los proveedores de atención médica buscan un equilibrio entre la rentabilidad, la seguridad del paciente y los resultados clínicos.

- Mediante solicitud

Según su aplicación, el mercado de dispositivos de protección embólica se segmenta en enfermedades cardiovasculares, enfermedades neurovasculares y enfermedades vasculares periféricas. Las enfermedades cardiovasculares dominaron el mercado con la mayor cuota, un 48,5 % en 2025, impulsadas por la alta prevalencia de la enfermedad arterial coronaria y el creciente número de intervenciones coronarias percutáneas. Estos dispositivos son fundamentales para prevenir la embolización distal durante los procedimientos de colocación de stents y angioplastia, reduciendo las complicaciones relacionadas con el procedimiento, como el infarto de miocardio o el accidente cerebrovascular. Los cardiólogos confían en los dispositivos de protección embólica para pacientes de alto riesgo, especialmente en casos de anatomías de lesiones complejas e intervenciones con injertos de vena safena. Los continuos avances tecnológicos, como perfiles de cruce más pequeños y una mayor eficiencia de captura, están impulsando aún más su adopción en aplicaciones cardiovasculares.

Se prevé que las enfermedades neurovasculares experimenten el mayor crecimiento durante el período de pronóstico, impulsado por la creciente incidencia de accidentes cerebrovasculares isquémicos y el uso cada vez mayor de dispositivos de protección embólica durante la colocación de stents en la arteria carótida. La adopción de sistemas de protección neurovascular se ve favorecida por la creciente concienciación entre neurólogos y cardiólogos intervencionistas sobre la prevención de accidentes cerebrovasculares durante procedimientos neurovasculares de alto riesgo. Los dispositivos miniaturizados y de bajo perfil, diseñados para vasos cerebrales tortuosos, permiten una mayor aplicación clínica, especialmente en pacientes ancianos y de alto riesgo. El aumento de las inversiones hospitalarias en centros de neurointervencionismo y las iniciativas gubernamentales para reducir la morbilidad y la mortalidad relacionadas con los accidentes cerebrovasculares también contribuyen a este rápido crecimiento.

- Por indicación

Según la indicación, el mercado de dispositivos de protección embólica se segmenta en coronaria percutánea, arteria carótida, enfermedades de injertos de vena safena, reemplazo de válvula aórtica transcatéter (TAVR) y otros. La coronaria percutánea dominó el mercado con la mayor participación del 44,7 % en 2025, impulsada por el alto volumen de intervenciones coronarias realizadas a nivel mundial y la necesidad crítica de prevenir la embolización distal durante estos procedimientos. Los cardiólogos prefieren los dispositivos de protección embólica en las intervenciones coronarias percutáneas (ICP) que involucran injertos de vena safena y lesiones complejas para reducir el riesgo de infarto de miocardio y mejorar los resultados del procedimiento. Los continuos avances en el diseño de dispositivos, como perfiles de cruce mejorados y una captura de detritos optimizada, están aumentando su adopción. El gran número de pacientes, combinado con políticas de reembolso favorables en los mercados desarrollados, fortalece aún más el dominio de este segmento. Por ejemplo, los casos de ICP de alto riesgo dependen cada vez más de dispositivos de filtro distal para garantizar la seguridad del paciente y la eficacia del procedimiento.

Se prevé que el reemplazo valvular aórtico transcatéter (TAVR) experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente prevalencia de la estenosis aórtica y la mayor adopción de procedimientos TAVR mínimamente invasivos, especialmente en pacientes de edad avanzada. Los dispositivos de protección embólica son cruciales durante el TAVR para prevenir la embolia cerebral y el accidente cerebrovascular, lo que los convierte en un complemento esencial en intervenciones de alto riesgo. Innovaciones tecnológicas como los filtros compactos y implantables que pueden navegar por vasos sanguíneos tortuosos están impulsando este rápido crecimiento. El creciente número de programas de cardiopatías estructurales en hospitales de todo el mundo y la evidencia clínica que demuestra la reducción del riesgo de accidente cerebrovascular con protección embólica están acelerando aún más la adopción en el mercado. Por ejemplo, los hospitales de Norteamérica y Europa están implementando cada vez más procedimientos TAVR con sistemas de protección embólica integrados para mejorar los resultados de los pacientes.

- Por los usuarios finales

On the basis of end users, the embolic protection devices market is segmented into hospitals, ambulatory surgical centers (ASCs), and others. Hospitals dominated the market with the largest share of 65.8% in 2025, due to the high volume of complex interventional procedures performed in these settings and the availability of advanced infrastructure. Hospitals prefer embolic protection devices for high-risk patients undergoing PCI, carotid stenting, and TAVR procedures, as these devices enhance procedural safety and clinical outcomes. The presence of skilled interventional cardiologists, robust procedural support systems, and access to cutting-edge imaging technologies further drives hospital adoption. For instance, tertiary cardiac centers in the U.S. and Europe extensively use distal filter and proximal occlusion devices in routine interventional practice. In addition, hospitals invest in training programs and technology upgrades to ensure optimal device usage and patient safety.

Ambulatory Surgical Centers (ASCs) are expected to witness the fastest growth during the forecast period, fueled by the rising trend of minimally invasive cardiovascular procedures being performed outside traditional hospital settings. ASCs offer cost-effective and efficient care for lower-risk patients while providing access to embolic protection devices for routine interventional procedures. The adoption of these devices in ASCs is supported by technological improvements that simplify deployment, reduce procedure time, and enhance safety. For instance, ASCs in emerging economies and developed regions are increasingly performing PCI and peripheral interventions with disposable distal filter devices, driving rapid segment growth. In addition, favorable regulatory frameworks and increasing patient preference for outpatient procedures contribute to the accelerated adoption of embolic protection devices in ASCs.

Embolic Protection Devices Market Regional Analysis

- North America dominated the embolic protection devices market with the largest revenue share of 41.2% in 2025, characterized by advanced healthcare infrastructure, high adoption of interventional cardiology procedures, and a strong presence of key market players

- Healthcare providers in the region highly prioritize patient safety and procedural efficacy, making embolic protection devices a standard component in high-risk interventions such as percutaneous coronary interventions (PCI), carotid artery stenting, and transcatheter aortic valve replacement (TAVR)

- This widespread adoption is further supported by favorable reimbursement policies, well-established hospital networks, and the presence of leading device manufacturers investing in continuous innovation and clinician training programs

U.S. Embolic Protection Devices Market Insight

El mercado estadounidense de dispositivos de protección embólica acaparó la mayor cuota de ingresos, con un 79 % en 2025, en Norteamérica, impulsado por la alta prevalencia de enfermedades cardiovasculares y la creciente adopción de procedimientos intervencionistas mínimamente invasivos. Los hospitales y centros cardíacos especializados priorizan la seguridad del paciente, convirtiendo los dispositivos de protección embólica en un estándar en las intervenciones coronarias percutáneas (ICP), la colocación de stents en la arteria carótida y el reemplazo valvular aórtico transcatéter (TAVR). El creciente interés en reducir las complicaciones relacionadas con los procedimientos, junto con políticas de reembolso favorables, una infraestructura clínica avanzada y la continua innovación de los principales fabricantes, impulsa aún más la expansión del mercado. Además, los cardiólogos estadounidenses están adoptando cada vez más dispositivos de última generación con mayor eficiencia en la captura de residuos y diseños de bajo perfil, lo que mejora los resultados de los procedimientos y favorece una mayor adopción.

Análisis del mercado europeo de dispositivos de protección embólica

Se prevé que el mercado europeo de dispositivos de protección embólica experimente un crecimiento anual compuesto sustancial durante todo el periodo de pronóstico, impulsado principalmente por un fuerte enfoque en el manejo de las enfermedades cardiovasculares y un número creciente de procedimientos intervencionistas. La adopción de estos dispositivos se ve favorecida por hospitales bien equipados, la temprana adopción de tecnologías intervencionistas avanzadas y una mayor concienciación entre los cardiólogos sobre la seguridad de los procedimientos. Países como Alemania, Francia e Italia están experimentando una creciente implementación en procedimientos cardiovasculares, tanto nuevos como complejos, respaldada por evidencia clínica que demuestra una reducción de los riesgos de ictus y embolia distal. Además, las políticas sanitarias favorables y las inversiones en infraestructura de atención cardíaca están acelerando su adopción tanto en entornos hospitalarios como en centros quirúrgicos ambulatorios.

Análisis del mercado de dispositivos de protección embólica en el Reino Unido

Se prevé que el mercado británico de dispositivos de protección embólica experimente un notable crecimiento anual compuesto durante el periodo de pronóstico, impulsado por el creciente número de intervenciones percutáneas y la mayor concienciación sobre la prevención de accidentes cerebrovasculares y complicaciones cardiovasculares. Los hospitales y centros cardíacos especializados están adoptando dispositivos de protección embólica para reducir los riesgos de los procedimientos durante la ICP y las intervenciones carotídeas. El sólido sistema sanitario del Reino Unido, junto con las iniciativas gubernamentales para mejorar la atención cardiovascular y los resultados clínicos, favorece el crecimiento de dispositivos intervencionistas de alta calidad. Además, la colaboración entre fabricantes de dispositivos y hospitales para la formación y la orientación en procedimientos está impulsando aún más la adopción del mercado.

Análisis del mercado alemán de dispositivos de protección embólica

Se prevé que el mercado alemán de dispositivos de protección embólica experimente un crecimiento anual compuesto considerable durante el periodo de pronóstico, impulsado por la creciente concienciación sobre la seguridad de los procedimientos y la innovación tecnológica en las intervenciones cardiovasculares. La infraestructura hospitalaria bien desarrollada de Alemania y su enfoque en soluciones sanitarias avanzadas fomentan la adopción de dispositivos de protección embólica, especialmente para procedimientos de ICP y TAVR de alto riesgo. La evidencia clínica que demuestra una reducción de la embolización distal y del riesgo de ictus incentiva aún más su adopción entre los cardiólogos. La integración con plataformas intervencionistas modernas, el énfasis en la seguridad del paciente y la presencia de fabricantes de dispositivos líderes a nivel mundial y nacional contribuyen al crecimiento constante del mercado.

Análisis del mercado de dispositivos de protección embólica en Asia-Pacífico

Se prevé que el mercado de dispositivos de protección embólica en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 11,5 % durante el período de pronóstico de 2026 a 2033, impulsado por la creciente prevalencia de enfermedades cardiovasculares, el aumento del gasto sanitario y la mayor accesibilidad a procedimientos intervencionistas mínimamente invasivos en países como China, India y Japón. Las iniciativas gubernamentales que promueven la atención cardíaca avanzada, junto con una mayor concienciación entre los cardiólogos sobre la protección embólica, están fomentando su adopción en hospitales y centros quirúrgicos. La aparición de centros de fabricación regionales para dispositivos cardiovasculares está mejorando la accesibilidad y reduciendo los costes, lo que permite una mayor utilización de las tecnologías de protección embólica. Además, el aumento del volumen de procedimientos y las crecientes inversiones en infraestructura cardíaca están impulsando el crecimiento del mercado en toda la región de Asia-Pacífico.

Análisis del mercado japonés de dispositivos de protección embólica

El mercado japonés de dispositivos de protección embólica está cobrando impulso gracias a la avanzada infraestructura sanitaria del país, la alta prevalencia de pacientes ancianos con afecciones cardiovasculares y la creciente demanda de intervenciones mínimamente invasivas. Los hospitales japoneses priorizan la seguridad del paciente y la reducción de las complicaciones relacionadas con los procedimientos, lo que incrementa la dependencia de los dispositivos de protección embólica durante la ICP, la colocación de stents en la arteria carótida y la TAVR. La integración de estos dispositivos con sistemas de imagen y cateterismo mejora la precisión de los procedimientos y los resultados clínicos. Además, el envejecimiento de la población japonesa probablemente impulsará la demanda de intervenciones cardiovasculares más seguras y eficientes tanto en el ámbito hospitalario como ambulatorio, lo que favorecerá la expansión del mercado.

Análisis del mercado indio de dispositivos de protección embólica

The India embolic protection devices market accounted for the largest revenue share in Asia-Pacific in 2025, attributed to the country’s increasing burden of cardiovascular diseases, rapid urbanization, and improving healthcare infrastructure. Hospitals and specialty cardiac centers are adopting embolic protection devices to reduce distal embolization risks during PCI and TAVR procedures. The push towards establishing advanced cardiac care facilities, alongside the availability of cost-effective and locally manufactured devices, is accelerating market growth. In addition, increasing awareness among cardiologists and patients regarding procedural safety and improved clinical outcomes is driving widespread adoption in India’s residential and commercial healthcare settings.

Embolic Protection Devices Market Share

The Embolic Protection Devices industry is primarily led by well-established companies, including:

- Abbott (U.S.)

- Boston Scientific Corporation (U.S.)

- Medtronic (Ireland)

- Cardinal Health, Inc. (U.S.)

- Terumo Corporation (Japan)

- Contego Medical, LLC (U.S.)

- Cook. (U.S.)

- Cordis Corporation (U.S.)

- Edwards Lifesciences Corporation (U.S.)

- Emboline, Inc. (U.S.)

- InspireMD, Inc. (U.S.)

- Merit Medical Systems, Inc. (U.S.)

- MicroPort Scientific Corporation (China)

- Nipro Medical Corp. (Japan)

- Transverse Medical, Inc. (U.S.)

- W. L. Gore & Associates, Inc. (U.S.)

- Claret Medical, Inc. (U.S.)

- Innovative Cardiovascular Solutions, LLC (U.S.)

- Keystone Heart Ltd. (Switzerland)

- Allium Medical Solutions Ltd. (Israel)

What are the Recent Developments in Global Embolic Protection Devices Market?

- In October 2025, Emboline, Inc. announced completion of patient enrollment in its pivotal U.S. IDE clinical trial (ProtectH2H) evaluating the Emboliner® Embolic Protection Catheter in patients undergoing TAVR, underscoring the company’s advancement toward potential regulatory submission and expanded clinical evidence

- In March 2025, a major clinical study (BHF PROTECT‑TAVI) presented at the American College of Cardiology’s Annual Scientific Session revealed that a widely used cerebral embolic protection device did not significantly reduce stroke risk when used routinely during TAVR procedures, stimulating debate on clinical utility and design of future embolic protection technologies

- In October 2024, EMBLOK™ announced enrollment of the first 50 patients in its clinical trial for the Emblok™ Embolic Protection System, along with the appointment of a scientific and strategic advisory board to support the development of this next‑generation embolic protection device aimed at reducing stroke and other complications during TAVR

- In March 2024, Emboline, Inc. announced that the 100th patient had been treated in its Protect the Head to Head IDE trial of the Emboliner® embolic protection catheter, signifying progress in clinical evaluation of a device intended to capture embolic debris and reduce procedural stroke risk during transcatheter heart procedures

- En mayo de 2023, Emboline, Inc. anunció que se trató al primer paciente en el ensayo clínico IDE de su catéter de protección embólica de cuerpo completo Emboliner®, diseñado para minimizar el riesgo de accidente cerebrovascular durante el reemplazo de la válvula aórtica transcatéter (TAVR). Esto marcó un hito clave en la investigación sobre la protección embólica de cuerpo completo y allanó el camino para futuros datos de seguridad.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.