Global Embolization Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.48 Billion

USD

7.96 Billion

2025

2033

USD

3.48 Billion

USD

7.96 Billion

2025

2033

| 2026 –2033 | |

| USD 3.48 Billion | |

| USD 7.96 Billion | |

| % | |

|

Global Embolization Devices Market, By Product Type (Embolic Coils, Flow Diverters, Embolic Particles, Liquid Embolic Agents, and Vascular Plugs), By Application (Oncology, Neurology, Peripheral Vascular Disease, Urology, and Gastroenterology)- Industry Trends and Forecast to 2033

Embolization Devices MarketSinopsis

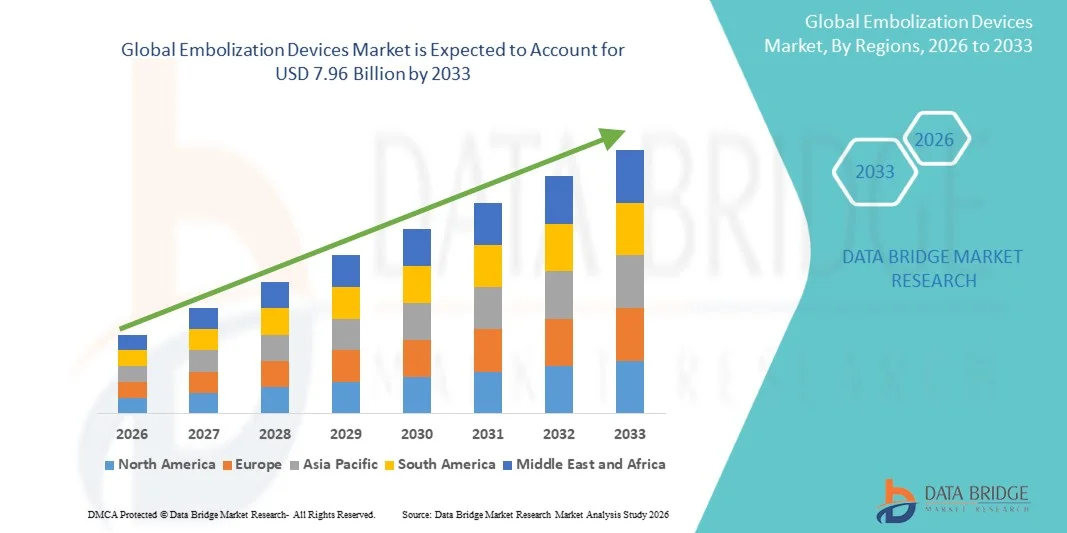

El Mercado de Dispositivos de Embolización fue valorado enUSD 3.48 mil millones en 2025y se prevé que alcanceUSD 7.96 billion en 2033, creciendo en unCAGR of 10.90% from 2026 to 2033El mercado está experimentando un crecimiento constante impulsado por el aumento de la prevalencia de aneurismas, derrames cerebrales y otras enfermedades vasculares, junto con la adopción creciente de procedimientos de intervención mínimamente invasivos. Los avances en tecnologías de embolización como bobinas, desviadores de flujo, agentes embolicos líquidos y enchufes vasculares están mejorando significativamente la precisión procesal, la seguridad y los resultados clínicos.

La creciente carga del cáncer y los trastornos neurovasculares a nivel mundial, junto con la creciente preferencia por los tratamientos guiados por imágenes y basados en catéteres, son hospitales convincentes, clínicas especializadas y centros quirúrgicos ambulatorios para adoptar dispositivos de embolización avanzados. Estos dispositivos están reemplazando cada vez más enfoques quirúrgicos abiertos tradicionales en muchos casos, ofreciendo un menor tiempo de recuperación, menor riesgo de complicación y mejores tasas de supervivencia del paciente.

Principales tendencias del mercado "

- América del Norte dominó el Mercado de Dispositivos de Embolización con la mayor cuota de ingresos del 34.21% en 2025, apoyado por infraestructuras sanitarias avanzadas, alta adopción de procedimientos mínimamente invasivos, fuerte presencia de empresas clave de dispositivos médicos, y creciente prevalencia de trastornos neurovasculares y oncológicos.

- El segmento de Oncología dominó el mercado con una proporción de 38,47% en 2025, debido a la creciente adopción de la quimioterapia transarterial (TACE) y procedimientos de radioembolización para el cáncer de hígado y otros tumores hipervasculares.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR de 8,3% de 2026 a 2033, alimentada por el aumento del gasto sanitario, la creciente carga de cáncer y enfermedades vasculares, la ampliación de la infraestructura hospitalaria y la adopción de procedimientos de radiología intervencionista mínimamente invasivos en China, India y Japón.

- Se espera que el segmento de Agentes Embólicos Líquidos sea el tipo de producto de más rápido crecimiento con una CAGR del 8,6%, impulsado por el aumento del uso en las malformaciones neurovasculares complejas, los procedimientos de embolización tumoral y la capacidad superior para lograr la oclusión precisa del vaso en cirugías mínimamente invasivas.

- El segmento de Neurología domina la categoría de aplicación con una cuota de ingresos del 41,35% en 2025, debido a la creciente incidencia de aneurismas cerebrales, malformaciones arteriovenosas (AVMs), y la adopción creciente de procedimientos de tratamiento endovascular sobre neurocirugía abierta.

- Se espera que el segmento de Oncología sea la aplicación de crecimiento más rápido con una CAGR del 8,9%, apoyada por el creciente uso de técnicas de embolización en cáncer de hígado, tumores renales y desvascularización tumoral prequirúrgica para mejorar los resultados del tratamiento y reducir el riesgo quirúrgico.

Tamaño del mercado

- Valor mundial del mercado (2025): 3,48 dólares

- Valor de mercado esperado (2033): 7,96 dólares

- CAGR prefabricado (2026–2033): 10,90%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Report Scope and Embolization Devices MarketSegmentation

|

Atributos |

Dispositivos de embolización claveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

• plc medtronic (Irlanda) |

|

Oportunidades de mercado |

· Ampliación de procedimientos de intervención mínimamente invasivos en oncología y neurología · Crecimiento de centros de radiología intervencional ambulatorios y ambulatorios · Avances tecnológicos en materiales encarnados de próxima generación y sistemas de entrega guiados por imágenes |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Embolization Devices Market Trends

Tendencia: Crecimiento en oncología mínimamente invasiva " Intervenciones neurovasculares

Cada vez se adoptan más dispositivos de embolización como opción preferida de tratamiento mínimamente invasivo para la oncología, la neurología y las condiciones vasculares periféricas. Los radiólogos intervencionistas utilizan bobinas embolicas, partículas y agentes líquidos para bloquear el flujo sanguíneo a tumores y controlar el sangrado interno con menor tiempo de recuperación y menor riesgo de complicación en comparación con la cirugía abierta. Por ejemplo, en 2023–2025, los hospitales de EE.UU. y Europa ampliaron el uso de procedimientos de quimioembolización transarterial (TACE) para la gestión del cáncer de hígado, donde se utilizan microesféricos embolicos para administrar quimioterapia localizada y restringir el suministro de sangre tumoral. Asimismo, los centros neurovasculares han incrementado la adopción de desviadores de flujo para el tratamiento del aneurisma intracraneal, mejorando los resultados del paciente a largo plazo y reduciendo las tasas de recurrencia.

Embolization Devices Market Dynamics

Conductor de mercado clave: Prevalencia creciente de cáncer, estrobo y trastornos vasculares

La creciente carga mundial de enfermedades crónicas como el cáncer, el accidente cerebrovascular y la enfermedad de la arteria periférica es un factor importante para la adopción del dispositivo de embolización. Según estimaciones globales de salud, el cáncer representa casi 10 millones de muertes al año, mientras que el accidente cerebrovascular sigue siendo una causa principal de discapacidad a largo plazo en todo el mundo, aumentando significativamente la demanda de intervenciones vasculares mínimamente invasivas. Los hospitales y las clínicas especializadas están cambiando cada vez más hacia procedimientos de embolización guiados por imágenes a medida que reducen el trauma quirúrgico, acortan las estancias hospitalarias y mejoran los resultados de recuperación. Además, la creciente inversión en infraestructura radiológica intervencionista en América del Norte, Europa y Asia-Pacífico está acelerando los volúmenes de procedimiento, especialmente en oncología y aplicaciones neurovasculares.

Key Restraint/Challenge: High Procedure Cost and Limited Skilled Specialists

Un reto clave en el Mercado de Dispositivos de Embolización es el alto costo general de los procedimientos, incluyendo precios de dispositivos, sistemas de imagen y requisitos de infraestructura hospitalaria. Los procedimientos avanzados de embolización a menudo requieren sistemas de fluoroscopía o imágenes guiadas por TC y radiólogos intervencionistas altamente capacitados, lo que limita la accesibilidad en los países de ingresos bajos y medianos. Además, la escasez de especialistas capacitados en técnicas complejas de embolización neurovascular y oncológica limita la adopción generalizada. Complejidades de aprobación reglamentaria para nuevos materiales y preocupaciones en materia de biocompatibilidad a largo plazo y complicaciones posteriores al procesamiento más lenta la penetración del mercado, en particular para los agentes encarnados innovadores de próxima generación.

Oportunidad de mercado clave: desarrollo de materiales embólicos bioactivos de próxima generación

La integración de biomateriales avanzados y sistemas de suministro de drogas selectivos está creando importantes oportunidades de crecimiento en el mercado de dispositivos de embolización. Las innovaciones como microesféricos diluidos por drogas, agentes embolicos biodegradables y microcáteres controlados por precisión están mejorando la precisión del tratamiento y reduciendo las tasas de recurrencia. Por ejemplo, entre 2022 y 2025, varios estudios clínicos demostraron tasas mejoradas de respuesta tumoral usando cuentas de elución de fármacos en terapias de embolia del cáncer de hígado en comparación con partículas embolias convencionales. Además, la adopción de sistemas de imagen y navegación asistidos por AI permite una colocación más precisa de catéteres y una optimización procesal en tiempo real, ampliando el alcance de las terapias de embolización en condiciones vasculares previamente difíciles de tratar.

Embolization Devices Market Scope

El mercado de Dispositivos de Embolización se segmenta sobre la base del tipo de producto y la aplicación.

- Por tipo de producto

Sobre la base del tipo de producto, el Mercado de Dispositivos de Embolización se segmenta en bobinas embolicas, divisores de flujo, partículas embólicas, agentes líquidos embólicos y enchufes vasculares. El segmento Embolic Coils dominaba el mercado con una proporción de 34,62% en 2025, debido a su amplio uso en procedimientos neurovasculares, tratamiento aneurisma y embolización vascular periférica. Estos dispositivos son ampliamente preferidos debido a su despliegue de alta precisión, fuerte eficiencia de oclusión y compatibilidad con procedimientos basados en catéteres mínimamente invasivos. Aumentar la incidencia de aneurismas intracraneales y trastornos hemorrágicos está apoyando aún más la demanda en hospitales y centros neurointervencionales. Los avances tecnológicos como bobinas desmontables, recubrimientos bioactivos y sistemas de entrega mejorados están mejorando la seguridad procesal y los resultados clínicos. El aumento de la adopción en cirugías de emergencia y optativas está reforzando aún más el dominio de los segmentos a nivel mundial. Ampliar la infraestructura sanitaria en las economías emergentes también está apoyando el crecimiento constante de la demanda.

Se espera que el segmento Flow Diverters registre el crecimiento más rápido en un CAGR de 9,1% de 2026 a 2033, impulsado por el aumento de la adopción en complejos tratamientos intracraneales de aneurisma. Estos dispositivos están ganando tracción debido a su capacidad de redirigir el flujo de sangre lejos de los sacos aneurismas, promoviendo la curación natural de las paredes de los vasos. La prevalencia creciente de aneurismas grandes y de cuello ancho está acelerando el uso clínico. La creciente preferencia por intervenciones neurovasculares mínimamente invasivas aumenta aún más la demanda. La innovación continua en tecnologías de desviación de flujo basadas en stent está mejorando los resultados de seguridad y eficacia. Aumentar las aprobaciones de organismos reguladores como la FDA y las autoridades de la CE están ampliando la disponibilidad mundial. Ampliar la experiencia neurointervencional en los mercados emergentes está apoyando aún más la adopción. El aumento de las inversiones sanitarias en la gestión de accidentes cerebrovasculares también contribuye a la rápida expansión de segmentos.

- By Application

Sobre la base de la aplicación, el Mercado de Dispositivos de Embolización se segmenta en Oncología, Neurología, Enfermedad Vascular Periférica, Urología y Gastroenterología. El segmento de Oncología dominó el mercado con una proporción de 38,47% en 2025, debido a la creciente adopción de la quimioterapia transarterial (TACE) y procedimientos de radioembolización para el cáncer de hígado y otros tumores hipervasculares. Aumentar la prevalencia del cáncer global y la demanda de tratamiento tumoral específico y mínimamente invasivo son los principales factores de crecimiento. Los dispositivos de embolización se utilizan ampliamente para bloquear el suministro de sangre a los tumores, mejorar la eficacia del tratamiento y reducir la toxicidad sistémica. Aumentar el uso de microesféricos de eliminación de drogas está mejorando los resultados de oncología de precisión. La ampliación de los departamentos de radiología de intervención hospitalaria está fortaleciendo aún más el liderazgo de los segmentos. Aumentar la conciencia de las opciones de tratamiento precoz del cáncer es apoyar la adopción procesal. La innovación continua en agentes embolicos está mejorando las tasas de supervivencia y los resultados de los pacientes.

Se espera que el segmento de Neurología registre el CAGR más rápido del 9,4% entre 2026 y 2033, impulsado por la creciente incidencia de trastornos neurovasculares como aneurismas cerebrales y malformaciones arteriovenosas. Aumentar la demanda de procedimientos neurointervencionales mínimamente invasivos está acelerando la adopción de dispositivos de embolización. Los avances tecnológicos en microcáteres, bobinas y desviadores de flujo están mejorando la precisión procesal. La creciente disponibilidad de centros de tratamiento de accidentes cerebrovasculares está ampliando el acceso a la atención neurovascular. El aumento de la población geriátrica aumenta considerablemente la carga de la enfermedad a nivel mundial. Las inversiones gubernamentales en programas de gestión de accidentes cerebrovasculares están apoyando aún más el crecimiento. Aumentar la formación de especialistas neurointervencionales está mejorando las tasas de éxito procesal. Ampliar los sistemas de respuesta neurovascular de emergencia está acelerando aún más la expansión del segmento en todo el mundo.

Embolization Devices Market Regional Analysis

América del Norte dominaba el mercado de Dispositivos de Embolización y representaba la mayor proporción de ingresos del 34.21% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, una alta adopción de procedimientos de intervención mínimamente invasivos, una fuerte presencia de fabricantes líderes de dispositivos médicos y una mayor prevalencia de enfermedades vasculares neurovasculares, oncológicas y periféricas. La región también se beneficia de redes de radiología intervencionista bien establecidas, marcos de reembolso favorables e integración rápida de tecnologías quirúrgicas guiadas por imágenes en hospitales y clínicas especializadas. Aumentar la demanda de procedimientos de embolización ambulatoria y avances continuos en materiales bioactivos encarnados refuerza aún más la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Embolization Devices Market Insight

El mercado de Dispositivos de Embolización de EE.UU. está presenciando un fuerte crecimiento debido a la creciente incidencia de cáncer, derrame cerebral y aneurismas, junto con la creciente adopción de opciones de tratamiento mínimamente invasivas en hospitales y centros quirúrgicos ambulatorios. El avanzado ecosistema de salud del país, la fuerte actividad de investigación clínica y la adopción temprana de tecnologías embolias de próxima generación, como microesféricos y desviadores de flujo, impulsan la demanda. Además, ampliar la cobertura de Medicare y seguros para los procedimientos de radiología intervencionista está mejorando el acceso de los pacientes y acelerando la penetración del mercado en oncología y aplicaciones neurovasculares.

Europa Embolization Devices Market Insight

El mercado de Dispositivos de Embolización en Europa sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por un fuerte apoyo sanitario gubernamental, altos estándares de atención clínica y uso generalizado de técnicas quirúrgicas mínimamente invasivas. La región tiene una adopción significativa de procedimientos de embolización en oncología y neurología, especialmente para el tratamiento del cáncer de hígado y la gestión del aneurisma intracraneal. El aumento de las inversiones en los departamentos de radiología intervencionista hospitalaria, combinados con fuertes marcos regulatorios e innovación tecnológica en materiales embolicos, siguen apoyando la expansión del mercado en toda Europa.

U.K. Embolization Devices Market Insight

El mercado de Dispositivos de Embolización del Reino Unido está experimentando un crecimiento constante, apoyado por la creciente demanda de procedimientos mínimamente invasivos en el tratamiento del cáncer y los trastornos vasculares. El aumento de las inversiones en infraestructura hospitalaria de NHS y la creciente adopción de técnicas avanzadas de intervención neurovascular contribuyen a la expansión del mercado. Además, la integración de tecnologías de cateterización de imágenes y de precisión con ayuda de inteligencia artificial está mejorando los resultados procesales y posicionando al Reino Unido como un centro clave para la innovación radiológica intervencionista.

Alemania Embolization Devices Market Insight

El mercado de Dispositivos de Embolización de Alemania se está expandiendo constantemente debido a su fuerte infraestructura hospitalaria, capacidades avanzadas de investigación médica y alta adopción de intervenciones vasculares guiadas por imágenes. Los hospitales alemanes utilizan cada vez más procedimientos de embolización para oncología y condiciones neurovasculares, apoyados por una fuerte experiencia clínica y la adopción de materiales embolicos de precisión. Además, la innovación continua en la fabricación de dispositivos médicos y el fuerte énfasis regulatorio en seguridad y eficacia están impulsando el crecimiento del mercado en Alemania.

Asia-Pacífico Embolization Devices Market Insight

Se espera que el mercado de Dispositivos de Embolización de Asia y el Pacífico experimente un rápido crecimiento, impulsado por el aumento del gasto sanitario, la creciente carga del cáncer y las enfermedades vasculares y la rápida expansión de la infraestructura hospitalaria en las economías emergentes. Países como China, India y Japón están adoptando cada vez más técnicas de radiología intervencionista mínimamente invasivas debido a la eficacia en función de los costos, los tiempos de recuperación más cortos y la mejora de la conciencia clínica. Además, las crecientes inversiones en modernización sanitaria y expansión de centros especializados de oncología y neurología están apoyando el crecimiento del mercado regional.

Japón Embolization Devices Market Insight

El mercado de Dispositivos de Embolización de Japón está presenciando un crecimiento constante debido a su sistema de salud avanzado, la población envejecida y la alta prevalencia de enfermedades vasculares crónicas. Los hospitales japoneses están adoptando cada vez más procedimientos de embolización para el tratamiento del cáncer y las intervenciones neurovasculares, apoyados por una fuerte experiencia clínica y tecnologías avanzadas de imagen. Además, la innovación continua en microcatéteres, desviadores de flujo y agentes embolicos de precisión está mejorando la eficiencia procesal y la expansión del mercado.

China Embolization Devices Market Insight

El mercado de Dispositivos de Embolización de China está creciendo rápidamente, impulsado por el aumento de la prevalencia del cáncer y las enfermedades cardiovasculares, la ampliación de la infraestructura hospitalaria y la creciente inversión gubernamental en la modernización de la salud. La creciente adopción de procedimientos de radiología intervencionista mínimamente invasivos en los principales hospitales urbanos está impulsando significativamente la demanda de bobinas, partículas y agentes líquidos. Además, los rápidos avances tecnológicos, la ampliación de la fabricación de dispositivos médicos nacionales y la mejora del acceso a opciones avanzadas de tratamiento están posicionando a China como uno de los mercados de mayor crecimiento para Dispositivos de Embolización a nivel mundial.

Embolization Devices Market Share

La industria de Dispositivos de Embolización está dirigida principalmente por empresas bien establecidas, incluyendo:

- • plc medtronic (Irlanda)

- Johnson & Johnson (Ethicon) (Estados Unidos)

- Merit Medical Systems, Inc. (U.S.)

- Terumo Corporation (Japón)

- Boston Scientific Corporation (Estados Unidos)

- Penumbra, Inc. (U.S.)

- Stryker Corporation (Estados Unidos)

- Balt Extrusion S.A.S. (Francia)

- Kaneka Corporation (Japón)

- BTG International Ltd. (UK)

- Cook Medical LLC (U.S.)

- Abbott Laboratories (U.S.)

- Acandis GmbH (Alemania)

- Phenox GmbH (Alemania)

- Asahi Intecc Co., Ltd. (Japón)

- Lepu Medical Technology (China)

- Wallaby Medical (China)

- MicroVention, Inc. (U.S.)

- Medcomp (Medical Components, Inc.) (U.S.)

- Grupo Guerbet (Francia)

- Philips Healthcare (Países Bajos)

- Shimadzu Corporation (Japón)

- Meril Life Sciences Pvt. Ltd. (India)

- Relief Therapeutics (Suiza)

- Stryker Neurovascular (Estados Unidos)

- Surmodics, Inc. (U.S.)

- Integra LifeSciences (U.S.)

- Seawon Meditech (Corea del Sur)

- Human Med AG (Alemania)

- Progreat (Terumo Europe) (Europe)

- Allium Medical Solutions Ltd. (Israel)

- Neurovascular Medtronic (Irlanda)

Últimas novedades en el mercado de dispositivos de embolización

- En marzo de 2021, Medtronic plc, líder mundial en tecnología médica, anunció la ampliación de su cartera Pipeline Flex Embolization Device con mayor compatibilidad del sistema de entrega para tratar los aneurismas intracraneales. El sistema actualizado fue diseñado para mejorar la navegabilidad en anatomías vasculares complejas y ampliar las opciones de tratamiento para especialistas neurovasculares. Este desarrollo fortaleció el liderazgo de Medtronic en la terapia de desviación de flujo para trastornos neurovasculares y apoyó una adopción más amplia de técnicas de prevención de accidentes cerebrovasculares mínimamente invasivas

- En junio de 2022, Boston Scientific Corporation recibió autorización de la FDA estadounidense para su sistema de bobina de fibra de EMBOLD, diseñado para procedimientos de embolización vascular periférica. El dispositivo fue desarrollado para mejorar la eficiencia de oclusión de buques y proporcionar mayor control durante el despliegue en condiciones anatómicas difíciles. Esta aprobación amplió la cartera de embolización de Boston Scientific y reforzó su posición en tecnologías de intervención vascular mínimamente invasivas

- En septiembre de 2023, Terumo Corporation anunció avances en su Sistema de Embolización de Hidrocoil Azur, incorporando tecnología de bobina hidrogelada para mejorar la eficiencia de llenado de aneurismas y las tasas de oclusión a largo plazo. El sistema actualizado fue diseñado para mejorar la densidad de embalaje al tiempo que reduce el riesgo de recurrencia en los procedimientos endovasculares. Esta mejora apoyó la creciente demanda clínica de resultados de embolización más duraderos y previsibles en aplicaciones neurovasculares y periféricas

- En febrero de 2024, Stryker Corporation introdujo mejoras en su cartera de embolización neurovascular, incluyendo microcatéteres de entrega mejorados y sistemas de bobina diseñados para tratamientos complejos de aneurisma intracraneal. Las tecnologías mejoradas se centraron en mejorar la precisión procesal, reducir el tiempo procesal y aumentar la seguridad en intervenciones neurovasculares delicadas. Este desarrollo reforzó el compromiso de Stryker para avanzar de golpes mínimamente invasivos y soluciones de tratamiento del aneurism globalmente

- En noviembre de 2024, Penumbra Inc. amplió su plataforma del Sistema Indigo con capacidades de aspiración y embolización de próxima generación destinadas a tratar el embolismo pulmonar agudo y las condiciones vasculares periféricas. Las mejoras del sistema se centraron en mejorar la eficiencia de eliminación de coágulos y una mejor navegación en la vasculatura distal. Esta expansión destacó la creciente presencia de Penumbra en tecnologías de trombectomía mecánica y embolización en entornos de emergencia y atención crítica

- En abril de 2025, Cook Medical anunció avances en su Sistema Embólico líquido Onyx utilizado para el tratamiento de malformaciones arteriovenosas y tumores hipervasculares. La actualización se centró en mejorar el control de la entrega y reducir la variabilidad procesal en procedimientos complejos de embolización. Este desarrollo fortaleció aún más el liderazgo de Cook Medical en tecnologías embolicadas líquidas y amplió sus aplicaciones en oncología intervencional y tratamiento neurovascular

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.