Global Empty Intravenous Iv Bags Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.12 Billion

USD

6.27 Billion

2024

2032

USD

4.12 Billion

USD

6.27 Billion

2024

2032

| 2025 –2032 | |

| USD 4.12 Billion | |

| USD 6.27 Billion | |

| % | |

|

Segmentación del mercado global de bolsas intravenosas vacías (IV), por producto (PVC y no PVC), tipo (monocámara y multicámara): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de bolsas intravenosas (IV) vacías

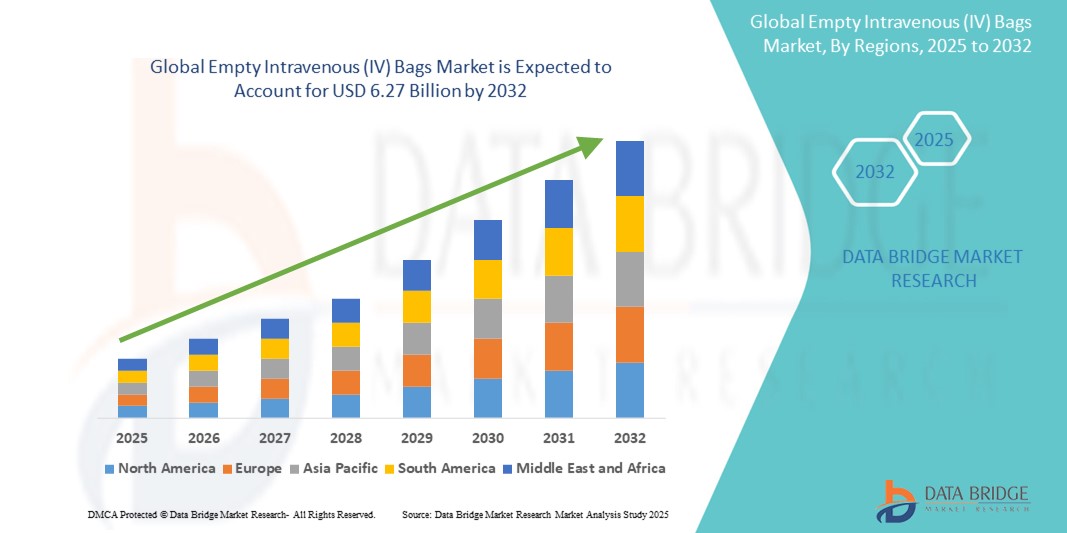

- El tamaño del mercado global de bolsas intravenosas (IV) vacías se valoró en USD 4.12 mil millones en 2024 y se espera que alcance los USD 6.27 mil millones para 2032 , con una CAGR del 5,40% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente incidencia de enfermedades crónicas, el aumento de las tasas de hospitalización y la creciente demanda de soluciones parenterales estériles y libres de contaminación en los centros de atención médica de todo el mundo.

- Además, la transición de las bolsas intravenosas de PVC a alternativas sin PVC, impulsada por preocupaciones ambientales y de seguridad, está consolidando estos productos como la opción preferida en la atención médica moderna. Estos factores convergentes están acelerando la adopción de bolsas intravenosas vacías a nivel mundial.

Análisis del mercado de bolsas de administración intravenosa (IV) vacías

- Las bolsas intravenosas (IV) vacías, esenciales para administrar medicamentos, líquidos y nutrientes, son componentes críticos en los entornos de atención médica modernos y se utilizan ampliamente en hospitales, clínicas y atención domiciliaria para la administración parenteral debido a su esterilidad, compatibilidad y facilidad de uso.

- La creciente demanda de bolsas de suero vacías se debe principalmente a la creciente prevalencia de enfermedades crónicas e infecciosas , el aumento de los procedimientos quirúrgicos y el creciente énfasis en el control de infecciones y la seguridad del paciente.

- América del Norte dominó el mercado de bolsas intravenosas (IV) vacías con la mayor participación en los ingresos del 39,5 % en 2024, respaldada por una infraestructura de atención médica bien establecida, marcos regulatorios sólidos que promueven alternativas sin PVC y altas tasas de admisión hospitalaria, especialmente en los EE. UU., que continúa adoptando sistemas avanzados de administración médica y materiales ecológicos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de bolsas intravenosas (IV) vacías durante el período de pronóstico debido a la expansión del acceso a la atención médica, el creciente turismo médico y el aumento de la inversión en infraestructura hospitalaria.

- El segmento sin PVC dominó el mercado de bolsas intravenosas (IV) vacías con una participación de mercado del 48 % en 2024, impulsado por las crecientes preocupaciones ambientales y de salud asociadas con la lixiviación de DEHP de los materiales de PVC tradicionales y el creciente apoyo regulatorio para alternativas más seguras.

Alcance del informe y segmentación del mercado de bolsas intravenosas (IV) vacías

|

Atributos |

Perspectivas clave del mercado de bolsas intravenosas (IV) vacías |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de bolsas intravenosas (IV) vacías

“Cambio hacia alternativas ecológicas y sin PVC”

- Una tendencia significativa y en auge en el mercado global de bolsas intravenosas vacías (IV) es la creciente transición hacia materiales sin PVC , sin DEHP y ecológicos. Esta transición está impulsada por la creciente conciencia ambiental, la creciente preocupación por la lixiviación de sustancias químicas y las regulaciones más estrictas en los principales mercados de la salud.

- Por ejemplo, Baxter International y B. Braun han introducido bolsas intravenosas sin PVC, diseñadas para eliminar los ftalatos y reducir el impacto ambiental. Estos productos cumplen con las nuevas normas regulatorias y ofrecen a los profesionales de la salud alternativas más seguras a las bolsas tradicionales de PVC.

- Los materiales sin PVC, como el polipropileno y el etileno-acetato de vinilo (EVA), están ganando terreno gracias a su estabilidad química, flexibilidad y menor riesgo de contaminación. Esta tendencia es especialmente relevante para la administración de fármacos sensibles, como agentes quimioterapéuticos o infusiones lipídicas.

- La demanda de productos médicos ecológicos también se ve respaldada por los objetivos institucionales de sostenibilidad y las normativas sanitarias nacionales que fomentan el uso de materiales reciclables y de baja toxicidad. Como resultado, las empresas están innovando para desarrollar bolsas intravenosas que sean seguras para el paciente y respetuosas con el medio ambiente.

- Además, la creciente popularidad de las soluciones intravenosas listas para llenar y premezcladas está reforzando la demanda de formatos de bolsas personalizables y resistentes a la contaminación, lo que acelera su adopción entre los proveedores de atención médica.

- Esta tendencia hacia soluciones de bolsas intravenosas sostenibles, de alto rendimiento y compatibles está transformando los estándares de la industria e influyendo en las preferencias de adquisición entre hospitales, clínicas y compañías farmacéuticas a nivel mundial.

Dinámica del mercado de bolsas intravenosas (IV) vacías

Conductor

Aumento de las necesidades de atención médica y la demanda de administración parenteral estéril

- La creciente carga mundial de enfermedades crónicas, las crecientes tasas de hospitalización y un mayor número de procedimientos quirúrgicos son los principales impulsores que aumentan la demanda de bolsas intravenosas vacías, que son cruciales para la administración de líquidos y medicamentos por vía intravenosa.

- Por ejemplo, la Organización Mundial de la Salud (OMS) informa de un aumento en la incidencia de enfermedades cardiovasculares y diabetes, afecciones que con frecuencia requieren terapia parenteral. Esto genera una mayor necesidad de soluciones fiables y estériles para bolsas intravenosas, tanto en entornos hospitalarios como ambulatorios.

- Los hospitales y las clínicas buscan cada vez más bolsas intravenosas estériles, flexibles y duraderas para garantizar la administración segura de líquidos, medicamentos y formulaciones nutricionales, en particular para cuidados críticos y situaciones de emergencia.

- Además, el crecimiento de la población geriátrica y la expansión de los servicios de atención médica domiciliaria están contribuyendo a la adopción de bolsas intravenosas más allá de los entornos hospitalarios tradicionales, lo que refuerza la demanda del mercado.

- Los fabricantes están respondiendo con una gama de opciones avanzadas de bolsas intravenosas resistentes a la contaminación, adecuadas para múltiples usos clínicos y terapéuticos, que respaldan las necesidades cambiantes de los sistemas de atención médica modernos.

Restricción/Desafío

Preocupaciones ambientales y cumplimiento normativo de las bolsas de PVC

- El uso generalizado de bolsas intravenosas a base de PVC plantea problemas ambientales y de salud debido a la lixiviación de plastificantes nocivos como el DEHP, que pueden suponer riesgos para la reproducción y el desarrollo, especialmente con una exposición prolongada.

- Por ejemplo, organismos reguladores como la Agencia Europea de Sustancias Químicas (ECHA) y la FDA de los EE. UU. han emitido directrices que limitan o desalientan el uso de dispositivos médicos que contienen DEHP, lo que impulsa a los fabricantes a buscar alternativas más seguras.

- Sin embargo, la transición a materiales sin PVC conlleva desafíos como mayores costos de producción, requisitos de revalidación para compatibilidad farmacológica y disponibilidad limitada de proveedores en algunas regiones. Estos factores pueden retrasar la adopción o restringir el acceso a opciones avanzadas de bolsas intravenosas.

- Además, las instituciones de atención médica en regiones de bajos ingresos pueden enfrentar problemas de asequibilidad al adquirir bolsas intravenosas que no sean de PVC, lo que continúa dependiendo de productos más económicos hechos de PVC.

- Superar estas barreras mediante una innovación rentable, una alineación regulatoria más clara y una mayor conciencia de los beneficios clínicos de las alternativas no tóxicas será crucial para lograr el crecimiento del mercado a largo plazo y la sostenibilidad del cumplimiento.

Alcance del mercado de bolsas intravenosas (IV) vacías

El mercado está segmentado según el producto y el tipo.

- Por producto

Según el producto, el mercado de bolsas intravenosas vacías se segmenta en PVC y sin PVC. El segmento sin PVC dominó el mercado con la mayor cuota de mercado en 2024, impulsado por la creciente preocupación por la filtración de DEHP de las bolsas de PVC y el creciente apoyo regulatorio a las alternativas sin DEHP. Las bolsas intravenosas sin PVC, fabricadas con materiales como polipropileno (PP) y etileno-acetato de vinilo (EVA), ofrecen mayor seguridad, compatibilidad con formulaciones farmacológicas sensibles y son más seguras para el medio ambiente. Hospitales y compañías farmacéuticas están adoptando cada vez más bolsas sin PVC para cuidados intensivos, oncología y aplicaciones pediátricas, lo que contribuye a la sólida presencia de este segmento en el mercado.

Se prevé que el segmento de PVC experimente un crecimiento más lento en comparación con el de otros materiales, ya que muchos sistemas de salud están abandonando el PVC debido a la presión regulatoria y la creciente concienciación sobre la seguridad del paciente. Sin embargo, en mercados sensibles a los costos, las bolsas de PVC siguen siendo relevantes gracias a su asequibilidad y a sus cadenas de suministro consolidadas.

- Por tipo

Según el tipo, el mercado de bolsas intravenosas vacías se segmenta en monocámara y multicámara. El segmento monocámara dominó el mercado con la mayor cuota de mercado en 2024, gracias a su uso generalizado en terapias intravenosas rutinarias como hidratación, infusión de antibióticos y reposición de electrolitos. Las bolsas intravenosas monocámara son rentables, fáciles de llenar y compatibles con la mayoría de los sistemas de administración intravenosa, lo que las convierte en la opción preferida para aplicaciones hospitalarias y clínicas generales.

Se prevé que el segmento multicámara experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente necesidad de sistemas compartimentados de administración de fármacos que permitan la mezcla in situ de soluciones complejas. Estas bolsas se utilizan cada vez más en aplicaciones como la nutrición parenteral total (NPT), la quimioterapia y la atención de urgencias, gracias a su capacidad para mantener la estabilidad de los fármacos y reducir el riesgo de contaminación. La demanda de bolsas intravenosas multicámara también está aumentando en la atención médica domiciliaria y en entornos de cuidados intensivos.

Análisis regional del mercado de bolsas intravenosas (IV) vacías

- América del Norte dominó el mercado de bolsas intravenosas (IV) vacías con la mayor participación en los ingresos del 39,5 % en 2024, respaldada por una infraestructura de atención médica bien establecida, marcos regulatorios sólidos que promueven alternativas sin PVC y altas tasas de admisión hospitalaria, especialmente en los EE. UU., que continúa adoptando sistemas avanzados de administración médica y materiales ecológicos.

- Los profesionales de la salud de la región prefieren cada vez más las bolsas intravenosas sin PVC debido a su perfil de seguridad, especialmente para poblaciones vulnerables como pacientes pediátricos y oncológicos. Esta preferencia se ve reforzada por los objetivos de sostenibilidad ambiental y el cumplimiento de las regulaciones sanitarias en constante evolución.

- La adopción generalizada de tecnologías médicas avanzadas, la creciente demanda de soluciones de administración intravenosa estériles y personalizables y las inversiones significativas en instalaciones de atención hospitalaria y ambulatoria contribuyen a la posición de liderazgo de América del Norte en el mercado mundial de bolsas intravenosas vacías.

Perspectiva del mercado de bolsas intravenosas (IV) vacías en EE. UU.

El mercado estadounidense de bolsas intravenosas vacías (IV) capturó la mayor participación en los ingresos, con un 82,4 %, en 2024 en Norteamérica, impulsado por la sólida infraestructura sanitaria del país y la alta demanda de soluciones intravenosas estériles y libres de contaminación. La transición hacia materiales sin PVC ni DEHP, respaldada por las directrices de la FDA y las iniciativas de sostenibilidad hospitalaria, está acelerando significativamente su adopción en el mercado. Además, el creciente número de casos de enfermedades crónicas, procedimientos quirúrgicos y el crecimiento de la población geriátrica contribuyen a la expansión del uso de bolsas intravenosas en entornos hospitalarios y ambulatorios.

Perspectiva del mercado europeo de bolsas intravenosas vacías (IV)

Se proyecta que el mercado europeo de bolsas de suero vacías se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por estrictas regulaciones ambientales, la creciente demanda de soluciones sin DEHP y el aumento del gasto en atención médica. Los marcos regulatorios de la UE favorecen la transición hacia materiales no tóxicos y reciclables para bolsas de suero, lo que impulsa la demanda de alternativas sin PVC. El enfoque de la región en la modernización de la atención médica y el control de infecciones en centros públicos y privados está impulsando la adopción de bolsas de suero en una amplia gama de aplicaciones médicas.

Perspectiva del mercado de bolsas intravenosas (IV) vacías en el Reino Unido

Se prevé que el mercado británico de bolsas de suero vacías crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente adopción de productos médicos ecológicos y un mayor énfasis en los estándares de seguridad hospitalaria. El aumento de las tasas de enfermedades crónicas, la creciente demanda de tratamiento ambulatorio y el fomento regulatorio de alternativas sin DEHP están impulsando una transición hacia bolsas sin PVC tanto en el NHS como en el sector privado. La iniciativa del país para prácticas sanitarias más ecológicas también impulsa la adopción de soluciones de suero reciclables y no tóxicas.

Análisis del mercado alemán de bolsas intravenosas vacías (IV)

Se espera que el mercado alemán de bolsas intravenosas vacías se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el compromiso del país con la innovación, la seguridad y la sostenibilidad en la atención médica. La avanzada infraestructura hospitalaria y la base de fabricación farmacéutica de Alemania impulsan la demanda de soluciones de bolsas intravenosas de alta calidad y resistentes a la contaminación. El creciente uso de bolsas intravenosas multicámara para terapias complejas, junto con las políticas que desalientan el uso de PVC, están marcando la transición hacia tecnologías modernas de administración intravenosa.

Análisis del mercado de bolsas intravenosas vacías de Asia-Pacífico

Se prevé que el mercado de bolsas intravenosas vacías en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 23,6 %, durante el período de pronóstico de 2025 a 2032, debido al rápido desarrollo de la infraestructura sanitaria, el aumento de los procedimientos quirúrgicos y la expansión del turismo médico. Países como China, India y Japón lideran el crecimiento regional gracias al aumento de la inversión en salud pública y al impulso a la fabricación nacional. La demanda también se ve impulsada por la necesidad de soluciones intravenosas rentables, estériles y seguras en entornos sanitarios urbanos y rurales.

Análisis del mercado de bolsas intravenosas vacías en Japón

El mercado japonés de bolsas intravenosas vacías está cobrando impulso gracias al avanzado sistema de salud del país, el envejecimiento de la población y la demanda de dispositivos médicos de alta calidad. El país prioriza la seguridad del paciente y las soluciones médicas ecológicas, fomentando la adopción de bolsas intravenosas sin PVC. La creciente demanda de atención médica domiciliaria y nutrición parenteral también está impulsando el uso de bolsas intravenosas con mejores perfiles de seguridad y usabilidad.

Análisis del mercado de bolsas intravenosas vacías en India

El mercado indio de bolsas intravenosas vacías representó la mayor cuota de mercado en Asia Pacífico en 2024, impulsado por la gran población del país, el creciente acceso a la atención médica y las iniciativas gubernamentales para mejorar la infraestructura hospitalaria. La transición hacia bolsas intravenosas asequibles, de producción local y sin PVC está cobrando impulso, especialmente en hospitales y clínicas urbanas. La creciente prevalencia de enfermedades crónicas, una mayor concienciación sobre las prácticas de infusión estéril y la capacidad de fabricación nacional siguen impulsando un sólido crecimiento del mercado en India.

Cuota de mercado de bolsas intravenosas (IV) vacías

La industria de bolsas intravenosas (IV) vacías está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Baxter International Inc. (EE. UU.)

- Fresenius Kabi AG (Alemania)

- B. Braun SE (Alemania)

- ICU Medical, Inc. (EE. UU.)

- Fábrica farmacéutica Otsuka, Inc. (Japón)

- Poly Medicure Ltd. (India)

- Technoflex (Francia)

- Bolsas intravenosas Sippex (Francia)

- Kraton Corporation (EE. UU.)

- RENOLIT SE (Alemania)

- Wuhan WEO Ciencia y Tecnología Co., Ltd. (China)

- Shanghai Xin Gen Eco-Technologies Co., Ltd. (China)

- Jiangsu Rongye Tecnología Co., Ltd. (China)

- Haemotronic SpA (Italia)

- ALCOR Scientific (EE. UU.)

- Servicios farmacéuticos del oeste, Inc. (EE. UU.)

- Medline Industries, LP (EE. UU.)

- Weigao Group Medical Polymer Co., Ltd. (China)

- Dispositivos médicos de Zhejiang Kindly Co., Ltd. (China)

¿Cuáles son los desarrollos recientes en el mercado global de bolsas intravenosas (IV) vacías?

- En abril de 2023, B. Braun Melsungen AG anunció la expansión de sus instalaciones de producción de bolsas intravenosas sin PVC en España para satisfacer la creciente demanda mundial de soluciones de infusión ecológicas y sin DEHP. Esta inversión estratégica se alinea con el compromiso de la compañía con la sostenibilidad ambiental y el cumplimiento normativo, mejorando su capacidad de fabricación de productos avanzados de administración intravenosa y consolidando su posición en los mercados europeo e internacional.

- En marzo de 2023, Fresenius Kabi lanzó una nueva línea de bolsas intravenosas multicámara sin PVC, diseñadas para terapias de nutrición parenteral total (NPT) en los mercados de Norteamérica y Europa. Estas innovaciones facilitan la mezcla aséptica en el punto de atención, lo que permite una administración más segura y eficiente de formulaciones nutricionales complejas. Este desarrollo destaca el enfoque de Fresenius Kabi en tecnologías avanzadas de administración de fármacos y sistemas de infusión centrados en el paciente.

- En marzo de 2023, Baxter International Inc. presentó un sistema de bolsas intravenosas de última generación, fabricado con material plegable sin PVC, diseñado para reducir los residuos y optimizar la eficiencia de almacenamiento. Este sistema respalda una iniciativa de sostenibilidad más amplia en las operaciones globales de Baxter y está dirigido a hospitales que buscan opciones de infusión más seguras y respetuosas con el medio ambiente. La ampliación de la línea de productos busca cumplir con los objetivos de rendimiento clínico y medioambientales.

- En febrero de 2023, Otsuka Pharmaceutical Factory, Inc. anunció la apertura de una nueva planta de fabricación en Japón dedicada a la producción de bolsas intravenosas listas para usar sin PVC, con el objetivo de satisfacer la creciente demanda en la región Asia-Pacífico. La nueva planta integra tecnologías de fabricación inteligente y cumple con estrictas normas de seguridad y calidad, lo que posiciona a Otsuka para expandir su presencia en mercados de rápido crecimiento como China, India y el Sudeste Asiático.

- En enero de 2023, ICU Medical, Inc. se asoció con proveedores de atención médica globales para implementar una solución piloto de bolsa intravenosa avanzada sin PVC, optimizada para infusiones de alto riesgo, como quimioterapia y productos biológicos sensibles. El programa piloto se centra en mejorar la seguridad del paciente, reducir el riesgo de contaminación y garantizar la compatibilidad con sistemas automatizados de preparación de compuestos. Este desarrollo subraya el enfoque innovador de ICU Medical y su compromiso con la mejora de la seguridad de las infusiones en entornos de cuidados críticos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.