Global Endocrine Disorders Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

12.73 Billion

USD

22.54 Billion

2024

2032

USD

12.73 Billion

USD

22.54 Billion

2024

2032

| 2025 –2032 | |

| USD 12.73 Billion | |

| USD 22.54 Billion | |

| % | |

|

Segmentación del mercado global de trastornos endocrinos por enfermedades (enfermedad de Addison, gigantismo, bocio, síndrome de Cushing, síndrome de ovario poliquístico (SOP), diabetes, acromegalia y otras), tipo de fármaco (terapia de reemplazo de estrógenos, testosterona y progesterona), vía de administración (oral y parenteral), usuarios finales (hospitales, atención domiciliaria, centros especializados y otros), canal de distribución (farmacia hospitalaria, farmacia en línea y farmacia minorista): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de trastornos endocrinos

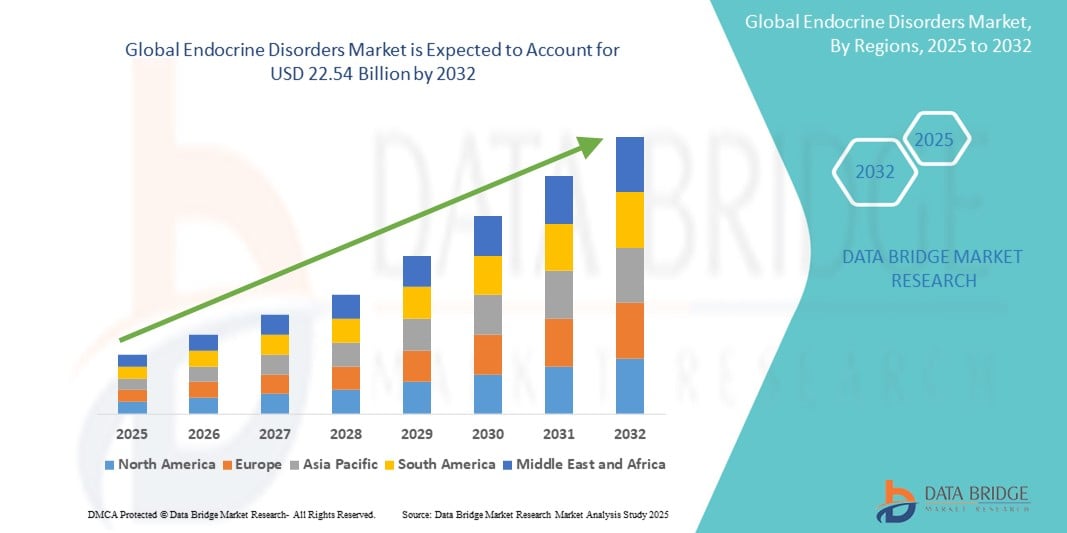

- El tamaño del mercado global de trastornos endocrinos se valoró en USD 12,73 mil millones en 2024 y se espera que alcance los USD 22,54 mil millones para 2032 , con una CAGR del 7,40% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción y el progreso tecnológico en los dispositivos domésticos conectados y la tecnología del hogar inteligente, lo que conduce a una mayor digitalización tanto en entornos residenciales como comerciales.

- Además, la creciente demanda de soluciones seguras, fáciles de usar e integradas para hogares y negocios está consolidando las cerraduras inteligentes como el sistema de control de acceso moderno predilecto. Estos factores convergentes están acelerando la adopción de soluciones para trastornos endocrinos, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de trastornos endocrinos

- Los trastornos endocrinos, incluida la diabetes, el síndrome de ovario poliquístico y las deficiencias hormonales, se abordan cada vez más con soluciones terapéuticas y de diagnóstico avanzadas debido a la creciente prevalencia mundial, la creciente conciencia sobre la salud y el progreso tecnológico en la atención endocrinológica.

- La creciente demanda de tratamientos para trastornos endocrinos se ve impulsada principalmente por los crecientes desequilibrios hormonales en las poblaciones, la creciente incidencia de afecciones relacionadas con el estilo de vida, como la obesidad y la diabetes, y el aumento de la detección y el diagnóstico tempranos debido a un mejor acceso a la atención médica y la educación de los pacientes.

- Norteamérica dominó el mercado de trastornos endocrinos con la mayor participación en ingresos, un 41,8 % en 2024, gracias a una sólida infraestructura sanitaria, un alto nivel de conocimiento y una sólida presencia de importantes compañías farmacéuticas. Estados Unidos lidera la región, gracias a la adopción temprana de terapias hormonales, la continua inversión en I+D y la creciente preferencia de los pacientes por la medicina personalizada.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 12,4 % en el mercado de trastornos endocrinos durante el período de pronóstico, atribuido a la creciente urbanización, el aumento de los ingresos disponibles, la creciente conciencia de la salud endocrina y la expansión del acceso a la atención médica en países como China e India.

- El segmento de la diabetes dominó el mercado de trastornos endocrinos con una cuota de mercado del 61,3 % en 2024, gracias a su alta prevalencia mundial, el aumento de las tasas de detección y una sólida cartera de productos en terapias con y sin insulina. La demanda se ve impulsada aún más por las innovaciones en la monitorización de la glucosa y la integración de la salud digital.

Alcance del informe y segmentación del mercado de trastornos endocrinos

|

Atributos |

Perspectivas clave del mercado de los trastornos endocrinos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de trastornos endocrinos

Creciente integración tecnológica y soluciones centradas en el paciente para el manejo de trastornos endocrinos

- Una tendencia significativa y en auge en el mercado global de trastornos endocrinos es la creciente convergencia de las tecnologías de salud digital y los modelos de atención centrados en el paciente, con el objetivo de mejorar el seguimiento de enfermedades, el diagnóstico temprano y las estrategias de tratamiento personalizadas. Este avance está optimizando la interacción entre pacientes y profesionales de la salud y el manejo de enfermedades endocrinas crónicas como la diabetes, la disfunción tiroidea y los trastornos suprarrenales.

- Por ejemplo, plataformas de salud digital como Glooko y mySugr ofrecen soluciones integradas para el control de la diabetes, permitiendo a los pacientes controlar sus niveles de glucosa, la adherencia a la medicación y la dieta mediante aplicaciones móviles intuitivas. Estas herramientas suelen ser compatibles con dispositivos como monitores continuos de glucosa (MCG) y bombas de insulina, lo que permite compartir datos en tiempo real con los profesionales sanitarios para intervenciones oportunas.

- La integración con sistemas de telesalud y monitoreo remoto también ha permitido a los endocrinólogos monitorear remotamente los niveles hormonales y los síntomas de los pacientes. Esto reduce la necesidad de visitas frecuentes a la clínica, especialmente en regiones remotas o desatendidas. Los dispositivos portátiles de salud, como relojes inteligentes y biosensores, se utilizan cada vez más para monitorear indicadores biométricos como los niveles de azúcar en sangre, la frecuencia cardíaca y la actividad física, lo que mejora aún más el control de enfermedades.

- Estas herramientas centradas en el paciente permiten a las personas desempeñar un papel más activo en el manejo de sus afecciones endocrinas. Por ejemplo, los pacientes con problemas de tiroides ahora tienen acceso a plataformas digitales que ayudan a rastrear los síntomas y los efectos secundarios de los medicamentos, mientras que algoritmos basados en IA ayudan a los médicos a optimizar las terapias de reemplazo hormonal basándose en datos específicos del paciente.

- La integración de tecnologías conectadas en el manejo de trastornos endocrinos no solo mejora los resultados clínicos, sino que también aumenta la adherencia al tratamiento y mejora la calidad de vida. En consecuencia, empresas como Medtronic, Dexcom y Abbott están desarrollando sistemas de monitorización más avanzados, mientras que las startups innovan en soluciones de aplicaciones móviles y plataformas conectadas para abordar las cambiantes necesidades de los pacientes.

- La creciente demanda de soluciones accesibles, intuitivas y tecnológicamente avanzadas está transformando el panorama de la atención endocrina, posicionando la integración digital como un elemento central de la innovación en este mercado en expansión.

Dinámica del mercado de los trastornos endocrinos

Conductor

Creciente necesidad debido a la creciente prevalencia de desequilibrios hormonales y los avances en las herramientas de diagnóstico.

- El aumento global de trastornos endocrinos, como la diabetes, la disfunción tiroidea y los trastornos de las glándulas suprarrenales e hipófisis, es un factor clave que acelera la demanda de soluciones diagnósticas y terapéuticas eficaces. Con la creciente concienciación sobre la salud hormonal y su impacto en el bienestar general, la necesidad de un diagnóstico oportuno y un tratamiento a largo plazo es más crucial que nunca.

- Por ejemplo, en marzo de 2024, Ascendis Pharma A/S logró avances notables con su plataforma tecnológica TransCon, destinada al tratamiento de enfermedades endocrinas raras, lo que demuestra la creciente inversión de la industria en opciones terapéuticas avanzadas. Esto se complementa con el desarrollo de terapias combinadas y formulaciones hormonales de acción prolongada por parte de empresas como Eli Lilly y Novo Nordisk, que están transformando el panorama del tratamiento endocrino.

- A medida que pacientes y profesionales sanitarios buscan una mejor monitorización de las enfermedades y planes de tratamiento personalizados, los avances tecnológicos en las herramientas de diagnóstico, como las pruebas en el punto de atención y los sistemas de monitorización hormonal continua, favorecen una intervención más temprana y un mejor control de la enfermedad. Estas innovaciones son especialmente vitales para enfermedades crónicas como la diabetes y el hipotiroidismo, donde la monitorización continua desempeña un papel fundamental en el éxito del tratamiento.

- Además, la creciente adopción de plataformas de salud digital, como aplicaciones móviles para el seguimiento de síntomas y la adherencia a la medicación, permite a los pacientes adoptar un enfoque proactivo en la gestión de su salud endocrina. La integración de estas herramientas con los servicios de telesalud garantiza una atención accesible y eficiente, especialmente en regiones desatendidas.

- La creciente incidencia de trastornos endocrinos en todos los grupos de edad, sumada a los avances en las opciones terapéuticas y el diagnóstico, impulsa un crecimiento constante del mercado. Las empresas se centran cada vez más en la atención centrada en el paciente, la medicina de precisión y las estrategias de gestión de enfermedades a largo plazo para abordar la compleja naturaleza de los trastornos hormonales.

Restricción/Desafío

“ Acceso limitado a atención endocrina especializada y altos costos de tratamiento ”

- Uno de los principales desafíos que limita el crecimiento del mercado de trastornos endocrinos es la limitada disponibilidad de endocrinólogos y atención especializada en muchas regiones, especialmente en países de ingresos bajos y medios. Esto a menudo resulta en diagnósticos tardíos y tratamientos deficientes, lo que agrava la carga de enfermedad en los pacientes.

- Además, el alto costo asociado con las pruebas diagnósticas, las terapias de reemplazo hormonal y el manejo de enfermedades de por vida puede representar una carga financiera significativa para los pacientes. Por ejemplo, los productos biológicos avanzados y los análogos hormonales utilizados para tratar afecciones como la deficiencia de la hormona del crecimiento o la insuficiencia suprarrenal pueden resultar prohibitivamente caros para las personas sin seguro médico o con seguro insuficiente.

- Si bien se están realizando esfuerzos para ampliar la cobertura de los seguros e incluir terapias endocrinas en los planes nacionales de salud, la barrera del costo sigue siendo una preocupación en varios sistemas de salud. Además, las disparidades en el acceso a tratamientos de vanguardia y campañas de concienciación amplían aún más la brecha en los resultados del manejo de enfermedades entre los diferentes grupos demográficos.

- Abordar estos desafíos requerirá un enfoque multifacético que incluya la expansión de la infraestructura sanitaria, el incentivo a la formación especializada, el aumento de la asequibilidad mediante alternativas genéricas y la promoción de iniciativas de detección temprana. A medida que las partes interesadas colaboran para resolver estos problemas sistémicos, el potencial de expansión del mercado, especialmente en las economías emergentes, sigue siendo significativo.

Alcance del mercado de los trastornos endocrinos

El mercado está segmentado en función de la enfermedad, la clase de fármaco, la vía de administración, los usuarios finales y el canal de distribución.

• Por enfermedad

Según la enfermedad, el mercado de trastornos endocrinos se segmenta en enfermedad de Addison, gigantismo, bocio, síndrome de Cushing, síndrome de ovario poliquístico (SOP), diabetes, acromegalia y otros. El segmento de diabetes representó la mayor cuota de mercado en ingresos, con un 61,3 % en 2024, gracias a su alta prevalencia mundial y a los continuos avances en tecnologías de tratamiento y monitorización.

Se espera que el segmento del síndrome de ovario poliquístico (SOP) registre la CAGR más rápida del 9,7 % entre 2025 y 2032, debido al aumento de casos entre mujeres en edad reproductiva y a la creciente conciencia sobre la salud hormonal.

• Por clase de fármaco

Según la clase de fármaco, el mercado de trastornos endocrinos se segmenta en terapia de reemplazo de estrógenos, testosterona y progesterona. El segmento de estrógenos obtuvo la mayor participación en los ingresos, con un 45,8 % en 2024, gracias a su amplia aplicación en trastornos posmenopáusicos y de desequilibrio hormonal.

Se proyecta que el segmento de testosterona se expandirá a la CAGR más rápida del 8,9 % entre 2025 y 2032, impulsado por el aumento del diagnóstico y tratamiento de las deficiencias de testosterona en hombres mayores.

• Por vía de administración

Según la vía de administración, el mercado de trastornos endocrinos se segmenta en oral y parenteral. El segmento oral representó la mayor participación en los ingresos, con un 68,5 %, en 2024, debido principalmente a la alta adherencia al tratamiento por parte de los pacientes y la facilidad de administración.

Se prevé que el segmento parenteral crezca a la CAGR más rápida del 7,8 % entre 2025 y 2032, con un mayor uso en entornos hospitalarios y para terapias de acción prolongada.

• Por los usuarios finales

En función de los usuarios finales, el mercado de trastornos endocrinos se segmenta en hospitales, atención domiciliaria, centros especializados y otros. Los hospitales dominaron el mercado con una participación en los ingresos del 52,4 % en 2024, gracias a sus instalaciones de tratamiento avanzadas y a la atención endocrina experta.

Se prevé que los centros especializados crecerán a la CAGR más alta del 8,6 % entre 2025 y 2032, impulsados por la creciente demanda de atención ambulatoria y servicios de terapia hormonal específica.

• Por canal de distribución

Según el canal de distribución, el mercado de trastornos endocrinos se segmenta en farmacias hospitalarias, farmacias en línea y farmacias minoristas. El segmento de farmacias hospitalarias captó la mayor cuota de mercado, con un 47,9%, en 2024, gracias a su estrecha relación con el tratamiento endocrino hospitalario y la dispensación controlada de recetas.

Se proyecta que el segmento de farmacias en línea registre la CAGR más alta del 10,3 % entre 2025 y 2032, respaldado por la creciente popularidad del comercio electrónico, la conveniencia y las suscripciones a medicamentos a largo plazo.

Análisis regional del mercado de trastornos endocrinos

- América del Norte dominó el mercado de trastornos endocrinos con la mayor participación en los ingresos del 41,8 % en 2024, impulsada por la creciente prevalencia de diabetes, trastornos de la tiroides y otros desequilibrios hormonales, junto con una sólida infraestructura de atención médica y acceso temprano a tratamientos innovadores.

- El alto gasto en atención médica de la región, la sólida cobertura de seguros y los continuos avances en terapias hormonales contribuyen a mayores tasas de diagnóstico y tratamiento.

- La presencia de empresas farmacéuticas líderes y fuertes inversiones en I+D respaldan aún más la expansión del mercado, particularmente en Estados Unidos y Canadá.

Perspectiva del mercado de trastornos endocrinos en EE. UU.

El mercado estadounidense de trastornos endocrinos captó la mayor participación (65%) en Norteamérica en 2024, impulsado por una alta carga de enfermedades como la diabetes y el síndrome de ovario poliquístico (SOP), una mayor concienciación sobre la salud y la adopción temprana de opciones avanzadas de diagnóstico y tratamiento. Las iniciativas gubernamentales para el manejo de las enfermedades endocrinas crónicas y la sólida presencia de clínicas especializadas de endocrinología están mejorando el acceso al tratamiento. Además, la creciente disponibilidad de terapias de reemplazo hormonal (TRH) y métodos avanzados de administración parenteral de fármacos impulsan aún más el mercado.

Perspectivas del mercado de trastornos endocrinos en Europa

Se proyecta que el mercado europeo de trastornos endocrinos se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por una mayor concienciación sobre la salud, el envejecimiento de la población y la demanda de medicina de precisión para el manejo de enfermedades endocrinas. La región se beneficia de sistemas de salud universales, redes avanzadas de investigación clínica y políticas de reembolso que promueven el diagnóstico temprano y el manejo integral de las enfermedades.

Perspectivas del mercado de trastornos endocrinos en el Reino Unido

Se prevé que el mercado británico de trastornos endocrinos crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por el aumento de casos de trastornos tiroideos, SOP y diabetes. Las campañas de salud pública centradas en la salud reproductiva y las enfermedades metabólicas de las mujeres están mejorando la concienciación de las pacientes. Además, el énfasis del NHS en las soluciones de salud digital y el acceso a la telemedicina para consultas de endocrinología está mejorando los resultados de las pacientes y apoyando el crecimiento del mercado.

Perspectivas del mercado de trastornos endocrinos en Alemania

Se prevé un crecimiento considerable del mercado alemán de trastornos endocrinos, impulsado por la alta prevalencia de trastornos hormonales y la sólida financiación pública para el tratamiento de enfermedades crónicas. La sólida infraestructura sanitaria alemana, junto con su énfasis en la detección temprana y la atención preventiva, está impulsando el uso de terapias hormonales innovadoras, especialmente en poblaciones de edad avanzada.

Perspectivas del mercado de trastornos endocrinos en Asia-Pacífico

Se prevé que el mercado de trastornos endocrinos en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,4 %, entre 2025 y 2032, impulsado por la creciente urbanización, la mayor concienciación sobre la salud y la mejora del acceso a especialistas en endocrinología. Países como India, China y Japón están invirtiendo en ampliar la cobertura sanitaria, impulsar la detección temprana de la diabetes y los trastornos tiroideos, y lanzar programas de concienciación sobre el síndrome de ovario poliquístico (SOP) y el manejo de la menopausia. El auge de los hospitales privados y las plataformas de telemedicina también está facilitando el acceso a la atención endocrina en las regiones rurales y marginadas.

Perspectivas del mercado de trastornos endocrinos en Japón

El mercado japonés de trastornos endocrinos está en constante crecimiento debido al aumento de la población geriátrica y a la alta demanda de terapias hormonales. El compromiso del país con la atención médica personalizada, sumado a sus consolidados sistemas de diagnóstico y al respaldo gubernamental para la prevención de enfermedades crónicas, continúa impulsando la adopción de tratamientos avanzados para afecciones como el hipotiroidismo y la insuficiencia suprarrenal.

Perspectivas del mercado de trastornos endocrinos en China

El mercado chino de trastornos endocrinos representó la mayor cuota de mercado en ingresos en la región Asia-Pacífico en 2024, gracias al aumento de la prevalencia de la diabetes, la mejora del acceso a la atención médica y las iniciativas gubernamentales que apoyan el manejo de enfermedades crónicas. La rápida urbanización, el crecimiento de la clase media y la expansión de las clínicas especializadas de endocrinología están acelerando aún más la demanda de tratamientos para trastornos endocrinos. Los fabricantes farmacéuticos nacionales también están invirtiendo fuertemente en el desarrollo de terapias hormonales rentables, lo que impulsa el crecimiento del mercado.

Cuota de mercado de los trastornos endocrinos

La industria de los trastornos endocrinos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Teva Pharmaceutical Industries Ltd. (Israel)

- Johnson & Johnson Services, Inc. (EE. UU.)

- F. Hoffmann-La Roche Ltd (Suiza)

- Lilly (Estados Unidos)

- Merck & Co., Inc. (EE. UU.)

- Aurobindo Pharma Limited (India)

- Bristol-Myers Squibb Company (EE. UU.)

- GSK plc. (Reino Unido)

- Ascendis Pharma A/S (Dinamarca)

- Bio-Rad Laboratories, Inc. (EE. UU.)

Últimos avances en el mercado mundial de trastornos endocrinos

- En abril de 2024, Pfizer Inc. anunció el lanzamiento de su terapia de reemplazo hormonal (TRH) de última generación para el manejo de los síntomas posmenopáusicos y la osteoporosis asociada con la deficiencia de estrógenos. La terapia integra un novedoso sistema de administración para mejorar la absorción hormonal y el cumplimiento terapéutico del paciente, lo que subraya el compromiso de Pfizer con el avance de las opciones de tratamiento en el ámbito de los trastornos endocrinos.

- En marzo de 2024, Eli Lilly and Company recibió la aprobación de la FDA para su nuevo agonista del receptor GLP-1 de acción prolongada, destinado a mejorar el control glucémico en pacientes con diabetes tipo 2. Este hito amplía la cartera de productos endocrinológicos de la compañía y enfatiza su enfoque estratégico en innovaciones en salud metabólica y endocrina.

- En febrero de 2024, Novartis AG anunció resultados positivos en ensayos de fase III para su terapia en investigación dirigida a la acromegalia, un trastorno endocrino poco frecuente. La nueva formulación demostró una mayor eficacia y seguridad que los tratamientos existentes, lo que posiciona a Novartis para satisfacer la creciente demanda de terapias endocrinas dirigidas.

- En enero de 2024, Abbott Laboratories presentó una versión mejorada de su sistema de monitorización continua de glucosa (MCG), diseñado específicamente para pacientes pediátricos con diabetes. Este lanzamiento se dirige a una población desatendida en el mercado de trastornos endocrinos y destaca los esfuerzos de Abbott por impulsar la atención endocrinológica pediátrica mediante tecnologías portátiles.

- En diciembre de 2023, Sanofi firmó una colaboración estratégica con una empresa biotecnológica líder para codesarrollar terapias génicas innovadoras para trastornos endocrinos congénitos, como la hiperplasia suprarrenal congénita. Esta alianza refleja la ambición de Sanofi de explorar enfoques curativos y expandir su presencia en el segmento de enfermedades endocrinas raras.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE TRASTORNOS ENDOCRINOS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE TRASTORNOS ENDOCRINOS

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 DATOS DE VOLUMEN DE VENTAS

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE TRASTORNOS ENDOCRINOS: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTEL

5.2 MODELO DE LAS CINCO FUERZAS DE PORTER

6 PERSPECTIVAS DE LA INDUSTRIA

6.1 FACTORES MICRO Y MACROECONÓMICOS

6.2 MAPEO DE PERSPECTIVAS DE PENETRACIÓN Y CRECIMIENTO

6.3 ESTRATEGIAS CLAVE DE PRECIOS

6.4 ENTREVISTAS CON ESPECIALISTA

6.5 ANÁLISIS Y RECOMENDACIÓN

7 CARTERA DE PROPIEDAD INTELECTUAL (PI)

7.1 CALIDAD Y RESISTENCIA DE LA PATENTE

7.2 FAMILIAS DE PATENTES

7.3 LICENCIAS Y COLABORACIONES

7.4 PANORAMA COMPETITIVO

7.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

7.6 OTROS

8 DESGLOSE DEL ANÁLISIS DE COSTOS

9 HOJA DE RUTA TECNOLÓGICA

10 SEGUIMIENTO DE LA INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

10.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

10.1.1 EMPRESAS CONJUNTAS

10.1.2 FUSIONES Y ADQUISICIONES

10.1.3 LICENCIAS Y ASOCIACIONES

10.1.4 COLABORACIONES TECNOLÓGICAS

10.1.5 DESINVERSIONES ESTRATÉGICAS

10.2 NÚMERO DE PRODUCTOS EN DESARROLLO

10.3 ETAPA DE DESARROLLO

10.4 CRONOGRAMAS E HITOS

10.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

10.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

10.7 FUSIONES Y ADQUISICIONES

10.8 PERSPECTIVAS FUTURAS

11 CUMPLIMIENTO NORMATIVO

11.1 AUTORIDADES REGULADORAS

11.2 CLASIFICACIONES REGLAMENTARIAS

11.3 PRESENTACIONES REGLAMENTARIAS

11.4 ARMONIZACIÓN INTERNACIONAL

11.5 SISTEMAS DE GESTIÓN DE CALIDAD Y CUMPLIMIENTO

11.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS

FIGURA 1 PRINCIPALES ENTIDADES SEGÚN EL PANORÁMICO DE I+D PARA EL MERCADO GLOBAL DE TRASTORNOS ENDOCRINOS

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

12 MARCO DE REEMBOLSO

13 ANÁLISIS DEL MAPA DE OPORTUNIDADES

14 ANÁLISIS DE LA CADENA DE VALOR

15 ECONOMÍA DE LA SALUD

15.1 GASTO EN ATENCIÓN SANITARIA

15.2 GASTOS DE CAPITAL

15.3 TENDENCIAS DE CAPEX

15.4 ASIGNACIÓN DE CAPEX

15.5 FUENTES DE FINANCIAMIENTO

15.6 PUNTOS DE REFERENCIA DE LA INDUSTRIA

15.7 RACIÓN DEL PIB EN EL PIB GENERAL

15.8 ESTRUCTURA DEL SISTEMA DE SALUD

15.9 POLÍTICAS GUBERNAMENTALES

15.1 DESARROLLO ECONÓMICO

16 MERCADO MUNDIAL DE TRASTORNOS ENDOCRINOS, POR TIPO DE TRASTORNO

16.1 DESCRIPCIÓN GENERAL

16.2 DIABETES

16.2.1 DIABETES TIPO 1

16.2.2 DIABETES TIPO 2

16.2.3 DIABETES GESTACIONAL

16.2.4 PREDIABETES

16.3 TRASTORNOS DE LA TIROIDES

16.3.1 1.2.1 HIPOTIROIDISMO

16.3.2 1.2.2 HIPERTIROIDISMO

16.3.3 1.2.3 CÁNCER DE TIROIDES

16.3.4 1.2.4 NÓDULOS TIROIDEOS

16.3.5 BOCIO

16.4 TRASTORNOS SUPRARRENALES

16.4.1 ENFERMEDAD DE ADDISON

16.4.2 SÍNDROME DE CUSHING

16.4.3 INSUFICIENCIA SUPRARRENAL

16.4.4 HIPERPLASIA SUPRARRENAL

16.5 TRASTORNOS DE LA HIPÓFISIS

16.5.1 TUMORES HIPOFISIARIOS

16.5.2 HIPOPITUITARISMO

16.5.3 HIPERPROLACTINEMIA

16.5.4 ACROMEGALIA

16.6 TRASTORNOS PARATIROIDEOS

16.6.1 HIPERPARATIROIDISMO

16.6.2 HIPOPARATIROIDISMO

16.6.3 CÁNCER DE PARATIROIDES

16.7 OTROS

17 MERCADO MUNDIAL DE TRASTORNOS ENDOCRINOS, POR TIPO DE TRATAMIENTO

17.1 INFORMACIÓN GENERAL

17.2 TERAPIA FARMACÉUTICA

17.2.1 POR TIPO

17.2.1.1. TERAPIA DE REEMPLAZO HORMONAL (TRH)

17.2.1.1.1. ESTRÓGENO

17.2.1.1.2. TESTOSTERONA

17.2.1.1.3. HORMONA DEL CRECIMIENTO

17.2.1.1.4. REEMPLAZO DE PROGESTERONA

17.2.1.1.5. OTROS

17.2.1.2. TERAPIA CON INSULINA

17.2.1.2.1. INSULINA DE ACCIÓN RÁPIDA

17.2.1.2.2. INSULINA DE ACCIÓN PROLONGADA

17.2.1.2.3. INSULINA DE ACCIÓN INTERMEDIA

17.2.1.3. CORTICOSTEROIDES

17.2.1.4. MEDICAMENTOS ANTITIROIDEOS

17.2.1.5. HIPOGLUCÉMICOS

17.2.1.6. OTROS

17.2.2 POR VÍA DE ADMINISTRACIÓN

17.2.2.1. ORAL

17.2.2.2. PARENTERAL

17.2.2.3. OTROS

17.2.3 POR CLASE DE MEDICAMENTO

17.2.3.1. DE MARCA

17.2.3.2. GENÉRICO

17.3 CIRUGÍA

17.3.1 TIROIDECTOMÍA

17.3.1.1. TIROIDECTOMÍA PARCIAL

17.3.1.2. TIROIDECTOMÍA TOTAL

17.3.2 ADRENALECTOMÍA

17.3.2.1. ADRENALECTOMÍA LAPAROSCÓPICA

17.3.2.2. ADRENALECTOMÍA ABIERTA

17.3.3 PARATIROIDECTOMÍA

17.3.4 CIRUGÍA HIPOFISARIA

17.3.4.1. CIRUGÍA TRANSESFENÓIDEA

17.3.4.2. CRANEOTOMÍA

17.4 RADIOTERAPIA

17.4.1 TERAPIA CON YODO RADIACTIVO

17.4.2 RADIOCIRUGÍA ESTEREOTÁCTICA

17.5 OTROS

18 MERCADO MUNDIAL DE TRASTORNOS ENDOCRINOS, POR TIPO DE DIAGNÓSTICO

18.1 DESCRIPCIÓN GENERAL

18.2 ANÁLISIS DE SANGRE

18.2.1 PRUEBAS DE NIVEL HORMONAL

18.2.2 PRUEBAS DE GLUCOSA

18.2.3 PRUEBAS DE ANTICUERPOS

18.2.4 PRUEBAS GENÉTICAS

18.3 PRUEBAS DE IMAGEN

18.3.1 ULTRASONIDO

18.3.1.1. ECOGRAFÍA TIROIDEA PARA HIPOTIROIDISMO

18.3.1.2. ECOGRAFÍA DE LAS GLÁNDULAS SUPRARRENALES

18.3.2 Resonancia magnética

18.3.3 Tomografía computarizada

18.3.4 OTROS

18.4 BIOPSIA

18.4.1 BIOPSIA CON AGUJA GRUESA

18.4.2 BIOPSIA POR ASPIRACIÓN CON AGUJA FINA (BAAF)

18.5 PRUEBAS FUNCIONALES

18.6 OTROS

19 MERCADO MUNDIAL DE TRASTORNOS ENDOCRINOS, POR GRUPO DE EDAD DEL PACIENTE

19.1 DESCRIPCIÓN GENERAL

19.2 PEDIATRÍA

19.3 ADULTOS

19.4 GERIÁRTICO

20 MERCADO MUNDIAL DE TRASTORNOS ENDOCRINOS, POR USUARIO FINAL

20.1 INFORMACIÓN GENERAL

20.2 HOSPITALES

20.3 CLÍNICAS ESPECIALIZADAS

20.4 CUIDADO DOMICILIARIO

20.5 INSTITUTOS ACADÉMICOS Y DE INVESTIGACIÓN

20.6 OTROS

21 MERCADO MUNDIAL DE TRASTORNOS ENDOCRINOS, POR CANAL DE DISTRIBUCIÓN

21.1 INFORMACIÓN GENERAL

21.2 LICITACIONES DIRECTAS

21.3 VENTAS AL POR MENOR

21.3.1 FARMACIAS FUERA DE LÍNEA

21.3.2 FARMACIAS EN LÍNEA

21.4 OTROS

22 MERCADO MUNDIAL DE TRASTORNOS ENDOCRINOS, POR GEOGRAFÍA

MERCADO GLOBAL DE TRASTORNOS ENDOCRINOS (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

22.1 AMÉRICA DEL NORTE

22.1.1 EE. UU.

22.1.2 CANADÁ

22.1.3 MÉXICO

22.2 EUROPA

22.2.1 ALEMANIA

22.2.2 FRANCIA

22.2.3 Reino Unido

22.2.4 ITALIA

22.2.5 ESPAÑA

22.2.6 RUSIA

22.2.7 TURQUÍA

22.2.8 BÉLGICA

22.2.9 PAÍSES BAJOS

22.2.10 SUIZA

22.2.11 RESTO DE EUROPA

22.3 ASIA-PACÍFICO

22.3.1 JAPÓN

22.3.2 CHINA

22.3.3 COREA DEL SUR

22.3.4 INDIA

22.3.5 AUSTRALIA

22.3.6 SINGAPUR

22.3.7 TAILANDIA

22.3.8 MALASIA

22.3.9 INDONESIA

22.3.10 FILIPINAS

22.3.11 RESTO DE ASIA-PACÍFICO

22.4 SUDAMÉRICA

22.4.1 BRASIL

22.4.2 ARGENTINA

22.4.3 PERÚ

22.4.4 CHILE

22.4.5 COLOMBIA

22.4.6 VENEZUELA

22.4.7 RESTO DE SUDAMÉRICA

22.5 ORIENTE MEDIO Y ÁFRICA

22.5.1 SUDÁFRICA

22.5.2 ARABIA SAUDITA

22.5.3 Emiratos Árabes Unidos

22.5.4 EGIPTO

22.5.5 ISRAEL

22.5.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

22.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

23 PANORAMA EMPRESARIAL DEL MERCADO DE TRASTORNOS ENDOCRINOS

23.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

23.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

23.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

23.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

23.5 FUSIONES Y ADQUISICIONES

23.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

23.7 EXPANSIONES

23.8 CAMBIOS REGLAMENTARIOS

23.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

24 ANÁLISIS DEL MERCADO GLOBAL DE TRASTORNOS ENDOCRINOS, FODA Y DBMR

25 MERCADO GLOBAL DE TRASTORNOS ENDOCRINOS, PERFIL DE LA EMPRESA

25.1 NOVO NORDISK

25.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.1.2 ANÁLISIS DE INGRESOS

25.1.3 PRESENCIA GEOGRÁFICA

25.1.4 PORTAFOLIO DE PRODUCTOS

25.1.5 DESARROLLOS RECIENTES

25.2 Sanofi

25.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.2.2 ANÁLISIS DE INGRESOS

25.2.3 PRESENCIA GEOGRÁFICA

25.2.4 PORTAFOLIO DE PRODUCTOS

25.2.5 DESARROLLOS RECIENTES

25.3 ABBVIE

25.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.3.2 ANÁLISIS DE INGRESOS

25.3.3 PRESENCIA GEOGRÁFICA

25.3.4 PORTAFOLIO DE PRODUCTOS

25.3.5 DESARROLLOS RECIENTES

25.4 MERCK & CO., INC.

25.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.4.2 ANÁLISIS DE INGRESOS

25.4.3 PRESENCIA GEOGRÁFICA

25.4.4 PORTAFOLIO DE PRODUCTOS

25.4.5 DESARROLLOS RECIENTES

25.5 Pfizer

25.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.5.2 ANÁLISIS DE INGRESOS

25.5.3 PRESENCIA GEOGRÁFICA

25.5.4 PORTAFOLIO DE PRODUCTOS

25.5.5 DESARROLLOS RECIENTES

25.6 BOEHRINGER INGELHEIM

25.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.6.2 ANÁLISIS DE INGRESOS

25.6.3 PRESENCIA GEOGRÁFICA

25.6.4 PORTAFOLIO DE PRODUCTOS

25.6.5 DESARROLLOS RECIENTES

25.7 ROCHE

25.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.7.2 ANÁLISIS DE INGRESOS

25.7.3 PRESENCIA GEOGRÁFICA

25.7.4 PORTAFOLIO DE PRODUCTOS

25.7.5 DESARROLLOS RECIENTES

25.8 NOVARTIS

25.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.8.2 ANÁLISIS DE INGRESOS

25.8.3 PRESENCIA GEOGRÁFICA

25.8.4 PORTAFOLIO DE PRODUCTOS

25.8.5 DESARROLLOS RECIENTES

25.9 LABORATORIOS ABBOTT

25.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.9.2 ANÁLISIS DE INGRESOS

25.9.3 PRESENCIA GEOGRÁFICA

25.9.4 PORTAFOLIO DE PRODUCTOS

25.9.5 DESARROLLOS RECIENTES

25.1 BRISTOL-MYERS SQUIBB

25.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.10.2 ANÁLISIS DE INGRESOS

25.10.3 PRESENCIA GEOGRÁFICA

25.10.4 PORTAFOLIO DE PRODUCTOS

25.10.5 DESARROLLOS RECIENTES

25.11 FRESENIUS KABI

25.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.11.2 ANÁLISIS DE INGRESOS

25.11.3 PRESENCIA GEOGRÁFICA

25.11.4 PORTAFOLIO DE PRODUCTOS

25.11.5 DESARROLLOS RECIENTES

25.12 IPSEN

25.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.12.2 ANÁLISIS DE INGRESOS

25.12.3 PRESENCIA GEOGRÁFICA

25.12.4 PORTAFOLIO DE PRODUCTOS

25.12.5 DESARROLLOS RECIENTES

25.13 HORIZON THERAPEUTICS

25.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.13.2 ANÁLISIS DE INGRESOS

25.13.3 PRESENCIA GEOGRÁFICA

25.13.4 PORTAFOLIO DE PRODUCTOS

25.13.5 DESARROLLOS RECIENTES

25.14 COMPAÑÍA FARMACÉUTICA TAKEDA

25.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.14.2 ANÁLISIS DE INGRESOS

25.14.3 PRESENCIA GEOGRÁFICA

25.14.4 PORTAFOLIO DE PRODUCTOS

25.14.5 DESARROLLOS RECIENTES

25.15 ASCENDIS PHARMA A/S

25.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.15.2 ANÁLISIS DE INGRESOS

25.15.3 PRESENCIA GEOGRÁFICA

25.15.4 PORTAFOLIO DE PRODUCTOS

25.15.5 DESARROLLOS RECIENTES

25.16 LABORATORIOS BIO-RAD, INC.

25.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.16.2 ANÁLISIS DE INGRESOS

25.16.3 PRESENCIA GEOGRÁFICA

25.16.4 PORTAFOLIO DE PRODUCTOS

25.16.5 DESARROLLOS RECIENTES

25.17 AUROBINDO PHARMA

25.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.17.2 ANÁLISIS DE INGRESOS

25.17.3 PRESENCIA GEOGRÁFICA

25.17.4 PORTAFOLIO DE PRODUCTOS

25.17.5 DESARROLLOS RECIENTES

25.18 JOHNSON & JOHNSON SERVICES, INC.

25.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.18.2 ANÁLISIS DE INGRESOS

25.18.3 PRESENCIA GEOGRÁFICA

25.18.4 PORTAFOLIO DE PRODUCTOS

25.18.5 DESARROLLOS RECIENTES

25.19 ENDO INTERNACIONAL

25.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

25.19.2 ANÁLISIS DE INGRESOS

25.19.3 PRESENCIA GEOGRÁFICA

25.19.4 PORTAFOLIO DE PRODUCTOS

25.19.5 ACONTECIMIENTOS RECIENTES

26 CONCLUSIÓN

27 CUESTIONARIO

28 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.