Global Energy Efficient Glass Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

30.97 Billion

USD

47.54 Billion

2024

2032

USD

30.97 Billion

USD

47.54 Billion

2024

2032

| 2025 –2032 | |

| USD 30.97 Billion | |

| USD 47.54 Billion | |

| % | |

|

Segmentación del mercado global de vidrio de bajo consumo energético por recubrimiento (duro y blando), acristalamiento (simple, doble y triple) e industria de uso final (construcción, automoción, paneles solares, etc.): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado del vidrio de bajo consumo energético

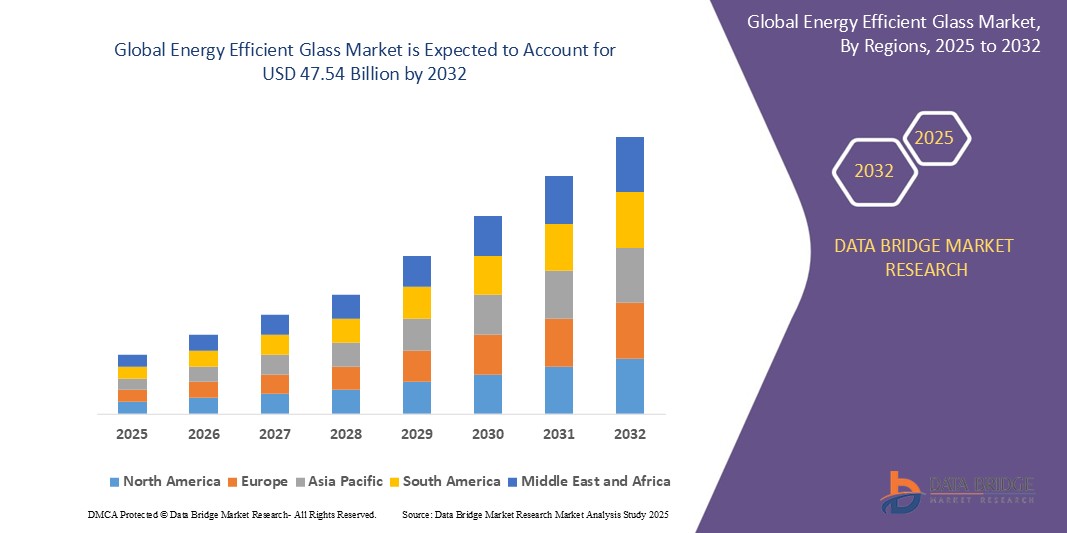

- El tamaño del mercado global de vidrio energéticamente eficiente se valoró en USD 30,97 mil millones en 2024 y se espera que alcance los USD 47,54 mil millones para 2032 , con una CAGR del 5,50% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de materiales de construcción sostenibles que ayudan a reducir el consumo de energía y las emisiones de carbono.

- Los gobiernos y los constructores están adoptando cada vez más estándares de construcción ecológica, fomentando el uso de vidrio energéticamente eficiente en proyectos residenciales y comerciales para mejorar el aislamiento y reducir el uso de energía de HVAC.

- Los consumidores también se están volviendo más conscientes del medio ambiente, lo que genera un aumento en la demanda de materiales ecológicos como vidrio de baja emisividad y control solar en proyectos de arquitectura y renovación modernos.

Análisis del mercado del vidrio de bajo consumo energético

- El mercado global del vidrio energéticamente eficiente está ganando terreno actualmente a medida que los consumidores y las industrias priorizan cada vez más el aislamiento térmico y las soluciones energéticas rentables a través de materiales de construcción que mejoran el control del clima interior.

- Los fabricantes ahora ofrecen productos de vidrio multifuncionales que combinan aislamiento térmico con capacidades de insonorización para satisfacer las demandas arquitectónicas modernas en proyectos residenciales y comerciales.

- Asia-Pacífico domina el mercado del vidrio energéticamente eficiente con una participación del 28,05 % en 2024, impulsada por la creciente adopción de prácticas de construcción ecológica y estrictas regulaciones gubernamentales que promueven la conservación de energía en los sectores residencial y comercial.

- Se prevé que Europa sea la región con mayor crecimiento en el mercado del vidrio energéticamente eficiente durante el período de pronóstico, gracias a los sólidos marcos regulatorios que promueven la eficiencia energética en la construcción. El auge de la urbanización y la demanda de edificios sostenibles son factores clave que influyen en la expansión del mercado.

- El segmento de construcción y edificación representó la mayor participación en los ingresos del mercado con un 38,12 % en 2024, impulsado por un enfoque global creciente en iniciativas de construcción ecológica, infraestructura de eficiencia energética y códigos de construcción estrictos que exigen un rendimiento térmico.

Alcance del informe y segmentación del mercado de vidrio de eficiencia energética

|

Atributos |

Perspectivas clave del mercado del vidrio de eficiencia energética |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del vidrio de bajo consumo energético

Creciente preferencia por soluciones avanzadas de vidrio con recubrimiento

- El mercado mundial del vidrio energéticamente eficiente está siendo testigo de una tendencia creciente hacia la integración de recubrimientos avanzados que mejoran el rendimiento térmico y la transmisión de la luz.

- Los consumidores y desarrolladores eligen cada vez más soluciones de vidrio recubierto para reducir la ganancia de calor en interiores y mejorar la comodidad sin comprometer la luz natural.

- Los fabricantes se están centrando en el desarrollo de recubrimientos multicapa que mejoran la durabilidad y mantienen la claridad a lo largo del tiempo, incluso en condiciones climáticas extremas.

- Esta tendencia también está fomentando el uso de vidrio revestido tanto en edificios comerciales como residenciales como parte de prácticas de construcción sostenibles.

- En conclusión, a medida que aumenta la demanda de materiales de construcción inteligentes, el vidrio revestido de bajo consumo energético se está posicionando como una opción preferida para equilibrar el ahorro de energía y el atractivo visual en los diseños arquitectónicos modernos.

Dinámica del mercado del vidrio de eficiencia energética

Conductor

“Cada vez más atención a los materiales de construcción energéticamente eficientes”

- La creciente conciencia ambiental y los crecientes costos de la energía están impulsando a los desarrolladores residenciales y comerciales a adoptar vidrio energéticamente eficiente que minimiza la pérdida de calor en invierno y la ganancia de calor en verano, mejorando la comodidad interior y reduciendo el consumo de energía.

- El vidrio energéticamente eficiente respalda el cumplimiento de las certificaciones de construcción ecológica como LEED y BREEAM, que muchos proyectos de construcción grandes ahora requieren para objetivos de sostenibilidad; por ejemplo, numerosas oficinas corporativas y edificios públicos han integrado estos materiales para lograr la certificación.

- Los incentivos gubernamentales, como los créditos fiscales y los subsidios para materiales de construcción que ahorran energía, alientan a los constructores a elegir vidrio energéticamente eficiente en lugar de las opciones tradicionales, y países como Estados Unidos y Alemania promueven activamente dichas políticas.

- La creciente tendencia de urbanización y desarrollo de infraestructura está expandiendo la demanda de materiales de construcción ecológicos, y el vidrio energéticamente eficiente se usa cada vez más no solo en edificios nuevos sino también en proyectos de modernización para mejorar el rendimiento energético.

- Los fabricantes están invirtiendo en innovación para desarrollar productos de vidrio de alto rendimiento que cumplan con los estrictos estándares regulatorios y las demandas del mercado; por ejemplo, los avances en recubrimientos de baja emisividad y tecnología de vidrio laminado se están volviendo comunes.

- En general, el impulso hacia la sostenibilidad y el ahorro de costos está impulsando la adopción generalizada de vidrio energéticamente eficiente en varios sectores de la construcción.

Restricción/Desafío

“ Altos costos iniciales de instalación y del producto ”

- El alto costo inicial del vidrio energéticamente eficiente, incluidos los recubrimientos avanzados y las capas laminadas, a menudo disuade a los desarrolladores de pequeña y mediana escala de invertir a pesar de los ahorros de energía a largo plazo; por ejemplo, muchos constructores residenciales en mercados sensibles a los costos aún prefieren el vidrio convencional.

- Los procesos de fabricación especializados y la necesidad de una instalación profesional aumentan los gastos generales, lo que hace que el vidrio energéticamente eficiente sea menos accesible para proyectos con presupuestos restringidos, especialmente en regiones con disponibilidad limitada de mano de obra calificada.

- La modernización de edificios existentes con vidrio de bajo consumo energético puede requerir ajustes estructurales complejos, lo que aumenta aún más los costos y disuade a los propietarios de modernizar construcciones antiguas, como se ve en muchos desarrollos urbanos antiguos en todo el mundo.

- Los mercados sensibles a los precios priorizan los ahorros de costos inmediatos por sobre los beneficios a largo plazo, lo que lleva a tasas de adopción más lentas en los países en desarrollo donde el financiamiento y los incentivos para la construcción ecológica están menos establecidos.

- El retorno de la inversión puede tardar varios años, lo que hace que el vidrio energéticamente eficiente sea menos atractivo para los constructores o propietarios con visión a corto plazo que buscan amortizaciones más rápidas, lo que afecta la penetración del mercado en ciertos segmentos comerciales.

- En general, si bien el vidrio energéticamente eficiente ofrece claras ventajas, los altos costos iniciales siguen siendo una barrera que requiere innovación en la reducción de costos y financiamiento de apoyo para permitir una adopción más amplia.

Alcance del mercado del vidrio de eficiencia energética

El mercado del vidrio energéticamente eficiente está segmentado en función del recubrimiento, el acristalamiento y la industria de uso final.

Por recubrimiento

En función del recubrimiento, el mercado del vidrio energéticamente eficiente se segmenta en recubrimiento duro y recubrimiento blando. El segmento de recubrimiento blando obtuvo la mayor cuota de mercado en 2024, gracias a sus superiores propiedades de aislamiento térmico y a su mayor rendimiento en la reducción de la transferencia de calor. El vidrio de baja emisividad (low-e) con recubrimiento blando suele ofrecer mejores valores U, lo que lo hace muy eficaz en la conservación de energía tanto para calefacción como para refrigeración. Este segmento se beneficia de los avances en la tecnología de recubrimiento, que permite recubrimientos metálicos multicapa, maximizando así la eficiencia energética. Su creciente adopción en edificios residenciales y comerciales que buscan una mayor calificación energética también contribuye a su dominio del mercado.

Se prevé que el segmento de vidrio con recubrimiento duro experimente un crecimiento significativo entre 2025 y 2032, impulsado por su mayor durabilidad y resistencia al rayado, lo que lo hace ideal para aplicaciones donde la robustez es una prioridad. El vidrio de baja emisividad con recubrimiento duro suele ser más fácil de manipular y procesar durante la fabricación, lo que reduce los costos de producción. Su robustez lo hace ideal para ciertas aplicaciones de ventanas y puertas, así como para cubiertas de paneles solares que requieren resistencia a largo plazo a las inclemencias del tiempo. La simplicidad de su proceso de fabricación y su rentabilidad también impulsan su demanda constante.

Por glaseado

En cuanto al acristalamiento, el mercado del vidrio energéticamente eficiente se segmenta en acristalamiento simple, doble acristalamiento y triple acristalamiento. El segmento de doble acristalamiento obtuvo la mayor cuota de mercado en 2024, gracias a su óptimo equilibrio entre eficiencia energética, rentabilidad y aislamiento acústico. Las unidades de doble acristalamiento mejoran significativamente el rendimiento térmico en comparación con el acristalamiento simple al crear una cámara de aire o gas aislante entre dos paneles de vidrio. Esto las convierte en una solución ampliamente adoptada en la construcción residencial y comercial que busca mejorar la calificación energética sin el mayor coste del triple acristalamiento.

Se prevé que el segmento de triple acristalamiento experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por las crecientes regulaciones de eficiencia energética y la creciente demanda de un rendimiento térmico y acústico superior, especialmente en climas fríos. Las unidades de triple acristalamiento ofrecen el máximo nivel de aislamiento al incorporar un panel de vidrio adicional y dos capas aislantes, lo que resulta en valores U significativamente más bajos. La creciente concienciación sobre los estándares de casas pasivas y los edificios de consumo energético neto cero también impulsa la adopción del triple acristalamiento en envolventes de edificios de alto rendimiento.

Por industria de uso final

Según el sector de uso final, el mercado del vidrio de bajo consumo se segmenta en edificación y construcción, automoción, paneles solares y otros. Este segmento representó la mayor cuota de mercado en ingresos, con un 38,12 % en 2024, impulsado por la creciente atención mundial a las iniciativas de construcción sostenible, la infraestructura de bajo consumo y los estrictos códigos de construcción que exigen un buen rendimiento térmico. El vidrio de bajo consumo es crucial para reducir las cargas de calefacción, ventilación y aire acondicionado (HVAC) en edificios residenciales y comerciales, lo que se traduce en un ahorro energético sustancial. La continua expansión de las zonas urbanas y la demanda de soluciones arquitectónicas sostenibles impulsan aún más este segmento.

Se prevé que el segmento automotriz experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente integración de vidrios de bajo consumo en los vehículos para mejorar el ahorro de combustible, la comodidad de los pasajeros y reducir la carga en los sistemas de aire acondicionado. Los fabricantes de automóviles están adoptando cada vez más vidrios ligeros y de alto rendimiento de bajo consumo para cumplir con los objetivos de emisiones y la demanda de características avanzadas por parte de los consumidores. El auge de los vehículos eléctricos, que priorizan el ahorro de energía para una mayor autonomía de la batería, también contribuye significativamente al crecimiento de este segmento.

Análisis regional del mercado del vidrio de bajo consumo

- Asia Pacífico domina el mercado del vidrio energéticamente eficiente con una participación del 28,05 % en 2024, impulsado por la creciente adopción de prácticas de construcción ecológica y estrictas regulaciones gubernamentales que promueven la conservación de energía en los sectores residencial y comercial, que están ayudando a reducir el consumo general de energía y la huella de carbono.

- El fuerte enfoque de la región en la sostenibilidad y las certificaciones de edificios ecológicos fomenta la adopción generalizada de vidrio energéticamente eficiente tanto en construcciones nuevas como en renovaciones, ya que los desarrolladores y propietarios de viviendas buscan cumplir con estándares ambientales más altos y mejorar el rendimiento de los edificios.

- La creciente conciencia de los consumidores sobre el ahorro en los costos de energía y el impacto ambiental, junto con los avances en las tecnologías de recubrimiento, impulsa aún más la demanda del mercado en América del Norte, donde los propietarios de viviendas y las empresas priorizan la eficiencia energética a largo plazo y la reducción de los gastos de servicios públicos a través de soluciones de vidrio innovadoras.

Perspectiva del mercado estadounidense de vidrio de bajo consumo energético

El mercado estadounidense de vidrio de bajo consumo energético ha conquistado el mercado, gracias a estrictos códigos energéticos y a amplias iniciativas de construcción ecológica. La región se beneficia de un sector de la construcción consolidado que prioriza la sostenibilidad y el ahorro energético. La creciente demanda de hogares inteligentes equipados con materiales de bajo consumo impulsa el crecimiento. Por ejemplo, los edificios de oficinas y los complejos residenciales suelen incorporar soluciones de vidrio revestido para reducir los costos energéticos. Las continuas inversiones en mejoras de infraestructura y los incentivos gubernamentales impulsan aún más la adopción de productos avanzados de vidrio de bajo consumo en Norteamérica.

Perspectiva del mercado europeo del vidrio de bajo consumo energético

Se prevé un crecimiento constante del mercado europeo del vidrio de bajo consumo, impulsado por sólidos marcos regulatorios que promueven la eficiencia energética en la construcción. El auge de la urbanización y la demanda de edificios sostenibles son factores clave que influyen en la expansión del mercado. Los promotores europeos prefieren el vidrio de bajo consumo para cumplir con estrictas normas ambientales y mejorar el confort de los ocupantes. Por ejemplo, muchos nuevos desarrollos residenciales y comerciales en países como Francia y los Países Bajos integran vidrio de alto rendimiento para obtener certificaciones de sostenibilidad. Los proyectos de renovación para modernizar edificios antiguos también contribuyen al crecimiento del mercado en todo el continente.

Perspectivas del mercado del vidrio de bajo consumo energético en el Reino Unido

El mercado británico de vidrio de bajo consumo está en auge debido al creciente interés en la domótica y las soluciones de construcción energéticamente eficientes. La creciente preocupación por los costes energéticos y el impacto ambiental anima a propietarios de viviendas y empresas a adoptar estas tecnologías. La sólida infraestructura de comercio electrónico del país facilita el acceso a productos avanzados de vidrio de bajo consumo. Por ejemplo, los edificios residenciales inteligentes suelen utilizar vidrio revestido para optimizar el confort térmico y reducir las facturas de servicios públicos. El apoyo gubernamental y la creciente concienciación sobre los beneficios de la construcción ecológica siguen impulsando la demanda del mercado en el Reino Unido.

Análisis del mercado alemán del vidrio de bajo consumo energético

El mercado alemán de vidrio de bajo consumo se encuentra en rápida expansión, impulsado por un mayor enfoque en la conservación de energía y la innovación. El compromiso del país con la sostenibilidad y su sólida infraestructura respaldan la adopción de vidrio de bajo consumo en los sectores residencial y comercial. Los consumidores alemanes prefieren productos de vidrio que combinan ahorro energético con características ecológicas. Por ejemplo, los edificios de oficinas inteligentes incorporan cada vez más vidrio con recubrimientos avanzados para cumplir con los estándares de eficiencia energética. La integración de vidrio de bajo consumo en sistemas automatizados de gestión de edificios es cada vez más común, lo que impulsa aún más el crecimiento del mercado.

Perspectiva del mercado de vidrio de eficiencia energética en Asia-Pacífico

El mercado de vidrio de eficiencia energética en Asia-Pacífico se perfila para el mayor crecimiento debido a la rápida urbanización, el aumento de los ingresos y la mayor adopción de tecnología. Países como China, India y Japón están invirtiendo fuertemente en proyectos de ciudades inteligentes que priorizan la eficiencia energética. La creciente clase media de la región impulsa la demanda de vidrio de eficiencia energética en la construcción residencial y comercial. Por ejemplo, los grandes desarrollos inmobiliarios en China utilizan vidrio revestido para mejorar el rendimiento energético. Además, el surgimiento de Asia-Pacífico como centro de fabricación de componentes de vidrio de eficiencia energética contribuye a mejorar la asequibilidad y la disponibilidad, impulsando la expansión del mercado.

Perspectiva del mercado del vidrio de bajo consumo energético en Japón

El mercado japonés de vidrio de bajo consumo está en constante crecimiento, impulsado por su cultura tecnológica y la demanda de soluciones de construcción prácticas y seguras por parte de la población envejecida. El país prioriza la eficiencia energética y la integración de tecnologías para hogares inteligentes. Los promotores japoneses utilizan cada vez más vidrio de bajo consumo en hogares conectados y edificios comerciales para mejorar la comodidad y la seguridad. Por ejemplo, los edificios equipados con dispositivos IoT suelen incorporar vidrio que facilita el aislamiento térmico y el control inteligente. Las iniciativas gubernamentales que promueven la digitalización y la sostenibilidad impulsan aún más el crecimiento del mercado.

Análisis del mercado del vidrio de bajo consumo energético en China

China domina el mercado de vidrio de eficiencia energética en Asia-Pacífico gracias a su rápida urbanización, el crecimiento de la clase media y el apoyo gubernamental a las ciudades inteligentes. El país es un importante consumidor y productor de vidrio de eficiencia energética, con una amplia adopción en viviendas, comercios y alquileres. Por ejemplo, grandes proyectos de vivienda urbana incorporan vidrio de eficiencia energética para cumplir con las normativas energéticas y reducir el impacto ambiental. Su sólida capacidad de fabricación nacional y sus precios competitivos convierten a China en un motor clave en el mercado global. El impulso continuo hacia el desarrollo urbano sostenible continúa impulsando la demanda.

Cuota de mercado del vidrio de bajo consumo energético

La industria del vidrio energéticamente eficiente está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Saint-Gobain Glass India (India)

- AGC Inc. (Japón)

- Nippon Sheet Glass Co., Ltd (Japón)

- SCHOTT AG (Alemania)

- Sisecam (Turquía)

- Guardian Industries (EE. UU.)

- Vitro (México)

- Morley Glass & Glazing Ltd. (Reino Unido)

- KAPHS SA (Grecia)

- Sedak GmbH & Co. KG (Alemania)

- Sitio de Metro Glass (Nueva Zelanda)

- CSG Holding Co., Ltd. (China)

- Corporación de la Industria del Vidrio de Taiwán (Taiwán)

- Abrisa Technologies (EE. UU.)

- Bendheim (Estados Unidos)

- Central Glass Co., Ltd. (Japón)

- GSC Glass Ltd. (India)

- Arnold Glas (Alemania)

- Fuso (Japón)

- DuPont (EE. UU.)

- Corning Incorporated (EE. UU.)

- PPG Industries Inc. (EE. UU.)

- Raven Products Pty Ltd. (Australia)

- Smartglass International (Irlanda)

Últimos avances en el mercado mundial del vidrio de eficiencia energética

- En enero de 2023, Yes World Climate Tech Pte Ltd, con sede en Singapur, presentó la primera solución de ventanas energéticamente eficientes para edificios residenciales y comerciales. Esta nueva gama de productos de vidrio especial forma parte de la MISIÓN SALVAR LA TIERRA de la empresa, cuyo objetivo es reducir la huella de carbono en el medio ambiente.

- En junio de 2021, Saint Gobain adquirió Vi-Lux Building Products, fabricante líder de molduras de cloruro de polivinilo (PVC) celular. Esta adquisición estratégica se basó en el objetivo de Saint Gobain de ampliar su cartera de productos y satisfacer las diversas necesidades de sus clientes. La compra de Vi-Lux Building Products permitió a Saint Gobain mejorar su oferta y satisfacer mejor las necesidades de una amplia gama de clientes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.