Global Engineering Adhesives Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

20.30 Billion

USD

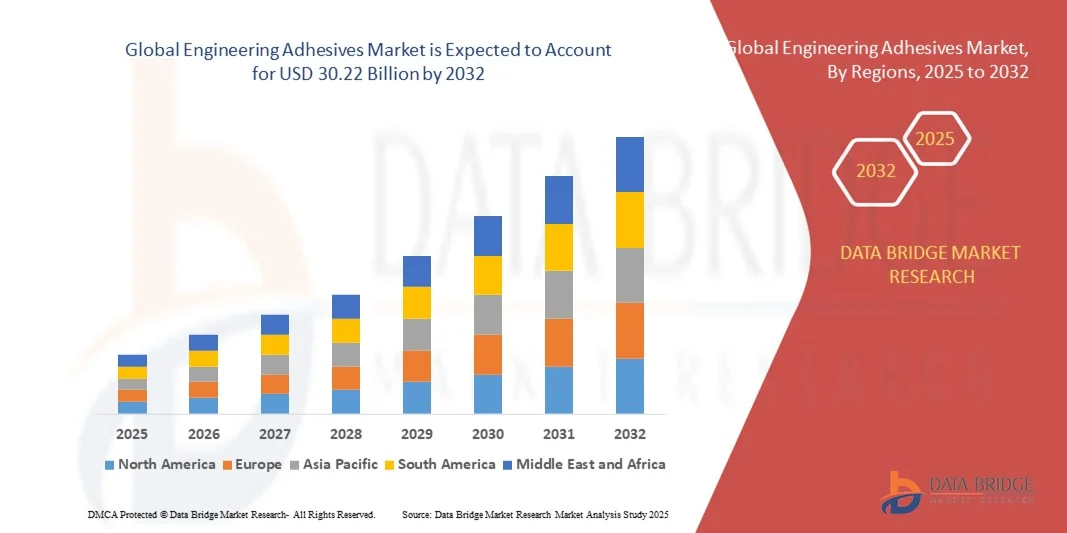

30.22 Billion

2024

2032

USD

20.30 Billion

USD

30.22 Billion

2024

2032

| 2025 –2032 | |

| USD 20.30 Billion | |

| USD 30.22 Billion | |

| % | |

|

Segmentación del mercado global de adhesivos de ingeniería, por producto (epoxis, poliuretanos , cianocrilatos, metacrilatos y otros), aplicación (transporte, construcción, electricidad y electrónica, energía y otros), usuario final (aeroespacial, transporte por carretera, marítimo, ferroviario, electrónica y comunicaciones, y deportes): tendencias de la industria y pronóstico hasta 2032.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de adhesivos de ingeniería?

- El tamaño del mercado global de adhesivos de ingeniería se valoró en USD 20.3 mil millones en 2024 y se espera que alcance los USD 30.22 mil millones para 2032 , con una CAGR del 5,1% durante el período de pronóstico.

- El aumento de la demanda de productos adhesivos de ingeniería, especialmente en las regiones en desarrollo, actúa como uno de los principales factores que impulsan el crecimiento del mercado de adhesivos de ingeniería.

- La sustitución de los sujetadores convencionales por productos de unión debido a las amplias aplicaciones en la construcción, el transporte y otros sectores, y la alta utilización para mejorar la calidad y la confiabilidad de los equipos y la maquinaria aceleran el crecimiento del mercado.

- El aumento de popularidad debido a propiedades como enlaces rígidos, alta resistencia y alta viscosidad, y el uso de los productos para lograr una resistencia más dinámica y estática y reducir los problemas de corrosión durante el ensamblaje influyen aún más en el mercado.

¿Cuáles son las principales conclusiones del mercado de adhesivos de ingeniería?

- El avance de los productos adhesivos de poliuretano, la expansión de varias industrias de uso final, la rápida urbanización y el aumento de la financiación y la inversión gubernamentales afectan positivamente al mercado de adhesivos de ingeniería.

- Se prevé que la menor estabilidad de los adhesivos a altas temperaturas y el aumento de las preocupaciones sobre seguridad y medio ambiente obstaculicen el crecimiento del mercado. Se prevé que la complejidad asociada a la unión de objetos de gran tamaño suponga un reto para el mercado de adhesivos de ingeniería.

- América del Norte dominó el mercado de adhesivos de ingeniería con la mayor participación en los ingresos del 39,8 % en 2024, impulsada por una fuerte demanda en los sectores automotriz, aeroespacial y de la construcción.

- Se proyecta que la región Asia-Pacífico crecerá a la CAGR más rápida del 10,36 % entre 2025 y 2032, impulsada por la expansión industrial, la urbanización y el avance tecnológico en China, Japón e India.

- El segmento de cerrojos dominó el mercado de adhesivos de ingeniería con una participación de mercado del 43,2 % en 2024, impulsado por su reputación establecida de seguridad y facilidad de adaptación a configuraciones de puertas existentes.

Alcance del informe y segmentación del mercado de adhesivos de ingeniería

|

Atributos |

Perspectivas clave del mercado de adhesivos de ingeniería |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de adhesivos de ingeniería?

Cambio hacia una solución adhesiva sostenible y de alto rendimiento

- Una tendencia importante que define el mercado de adhesivos de ingeniería es la transición hacia formulaciones adhesivas ecológicas, de base biológica y de alto rendimiento, impulsadas por iniciativas de sostenibilidad y regulaciones ambientales más estrictas. Los fabricantes están reemplazando cada vez más los adhesivos a base de solventes por alternativas a base de agua, de curado UV y termofusibles para reducir las emisiones de COV y mejorar la seguridad en el trabajo.

- Las empresas también están desarrollando adhesivos estructurales ligeros para aplicaciones automotrices, aeroespaciales y electrónicas con el fin de contribuir a los objetivos de eficiencia energética y reducción de carbono. Estos materiales avanzados mejoran la resistencia de la unión a la vez que minimizan el peso y los residuos.

- En septiembre de 2024, 3M (EE. UU.) presentó una nueva serie de adhesivos estructurales con bajo contenido de COV diseñada para el ensamblaje de baterías de vehículos eléctricos, que proporciona una fuerte resistencia al calor y una sostenibilidad mejorada.

- Este creciente énfasis en la química sustentable y los procesos de producción energéticamente eficientes está transformando el panorama competitivo, posicionando la innovación verde como un impulsor central de la evolución de la industria de adhesivos de ingeniería.

¿Cuáles son los impulsores clave del mercado de adhesivos de ingeniería?

- La creciente demanda de materiales ligeros y duraderos en sectores como la automoción, la construcción y la electrónica es un factor clave en el mercado de adhesivos de ingeniería. Los adhesivos están sustituyendo cada vez más a las fijaciones mecánicas tradicionales para reducir el peso, aumentar la durabilidad y optimizar la flexibilidad del diseño.

- En junio de 2024, Henkel AG & Co. KGaA (Alemania) lanzó una gama avanzada de adhesivos de poliuretano diseñados para ensamblajes EV, mejorando la eficiencia de unión y la gestión térmica.

- Los avances tecnológicos, incluidos los adhesivos inteligentes con propiedades de autorreparación y resistencia a la temperatura, están impulsando la innovación en aplicaciones de uso final.

- Además, la creciente adopción de la automatización y la robótica en la fabricación está acelerando el uso de adhesivos para una unión precisa y eficiente.

- El creciente énfasis en la infraestructura energéticamente eficiente y la producción ecológica refuerza aún más la demanda, lo que convierte a los adhesivos de ingeniería en un componente esencial para lograr objetivos de rendimiento y sostenibilidad en múltiples industrias.

¿Qué factor está desafiando el crecimiento del mercado de adhesivos de ingeniería?

- Un desafío clave para el mercado de adhesivos de ingeniería es la fluctuación del costo de las materias primas, en particular de los derivados petroquímicos como las resinas epoxi, los acrilatos y los poliuretanos. La volatilidad de los precios del petróleo crudo y las interrupciones en la cadena de suministro han incrementado los costos de producción y afectado la estabilidad de precios.

- En abril de 2024, Arkema (Francia) informó un aumento en los costos de las materias primas que afectó la rentabilidad de su segmento de adhesivos, lo que impulsó iniciativas para aumentar la eficiencia a través de programas de abastecimiento y reciclaje localizados.

- Además, las estrictas regulaciones ambientales en regiones como Europa y América del Norte están obligando a los fabricantes a reformular los adhesivos para cumplir con los estándares de sostenibilidad y seguridad, lo que puede aumentar los gastos de I+D.

- La disponibilidad limitada de materias primas de origen biológico también supone una limitación para la producción.

- Para superar estos desafíos, los actores del mercado están invirtiendo en tecnologías de reciclaje, uso de materiales circulares y abastecimiento de materias primas renovables, lo que garantiza la resiliencia a largo plazo y el cumplimiento normativo en el mercado global de adhesivos de ingeniería.

¿Cómo está segmentado el mercado de adhesivos de ingeniería?

El mercado está segmentado según el producto , la aplicación y el usuario final .

- Por producto

Según el producto, el mercado de adhesivos de ingeniería se segmenta en epoxis, poliuretanos, cianocrilatos, metacrilatos y otros. El segmento de epoxis dominó el mercado en 2024 con la mayor participación en los ingresos, con un 41,6 %, gracias a su superior resistencia mecánica, resistencia química y versatilidad para unir metales, compuestos y plásticos. Los epoxis se utilizan ampliamente en aplicaciones aeroespaciales, automotrices y de construcción, donde una alta integridad estructural es esencial.

Se proyecta que el segmento de poliuretanos experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por su flexibilidad, resistencia al impacto y capacidad para unir diversos sustratos en condiciones de temperatura variables. El creciente uso de adhesivos de poliuretano en la reducción de peso de la automoción y el encapsulado electrónico acelera aún más el crecimiento del segmento. La demanda de materiales de unión duraderos y de alto rendimiento en entornos de ingeniería críticos continúa consolidando el dominio del epoxi, al tiempo que posiciona a los poliuretanos como la próxima frontera de crecimiento en tecnologías adhesivas avanzadas.

- Por aplicación

Según su aplicación, el mercado de adhesivos de ingeniería se clasifica en Transporte, Construcción, Electricidad y Electrónica, Energía y Otros. El segmento de Transporte dominó el mercado en 2024, representando el 38,9 % de los ingresos totales, impulsado por la creciente demanda de adhesivos ligeros, duraderos y resistentes al calor en aplicaciones automotrices y aeroespaciales. Los adhesivos de ingeniería permiten reemplazar las fijaciones mecánicas, mejorando el consumo de combustible y el rendimiento estructural de los vehículos.

Se prevé que el segmento de Electricidad y Electrónica registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la rápida expansión de la electrónica de consumo, las baterías para vehículos eléctricos y el ensamblaje de semiconductores. Los adhesivos en este segmento ofrecen ventajas de aislamiento, miniaturización y conductividad térmica. Con la innovación continua en movilidad y sistemas de eficiencia energética, los adhesivos desempeñan un papel fundamental en la mejora de la seguridad, la sostenibilidad y la flexibilidad de diseño en industrias clave, garantizando un crecimiento constante en múltiples sectores de uso final.

- Por el usuario final

Según el usuario final, el mercado de adhesivos de ingeniería se segmenta en los sectores aeroespacial, transporte por carretera, marítimo, ferroviario, electrónica y comunicaciones, y deportivo. El segmento aeroespacial dominó el mercado en 2024, con una cuota de mercado del 34,2 %, impulsado por el creciente uso de adhesivos ligeros y de alta resistencia para la unión de materiales compuestos en estructuras aeronáuticas. Los adhesivos mejoran el consumo de combustible y reducen el tiempo de montaje en comparación con las uniones mecánicas tradicionales.

Se prevé que el segmento de Electrónica y Comunicaciones experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por el crecimiento de las aplicaciones en el ensamblaje de circuitos impresos, el sellado de dispositivos y el empaquetado electrónico. La creciente adopción de dispositivos miniaturizados e inteligentes impulsa aún más la demanda de adhesivos de precisión. La transición hacia materiales ligeros, estándares de rendimiento rigurosos y una mayor eficiencia de adhesión en todas las industrias subraya el papel fundamental de los adhesivos para garantizar la fiabilidad estructural y la durabilidad a largo plazo en aplicaciones de ingeniería avanzada.

¿Qué región posee la mayor participación en el mercado de adhesivos de ingeniería?

- América del Norte dominó el mercado de adhesivos de ingeniería con la mayor participación en los ingresos del 39,8 % en 2024, impulsada por una fuerte demanda en los sectores automotriz, aeroespacial y de la construcción.

- La infraestructura industrial bien establecida de la región, junto con el creciente énfasis en materiales livianos y de alto rendimiento, está impulsando el uso de adhesivos en aplicaciones de fabricación y ensamblaje.

- Además, la transición de la región hacia adhesivos sostenibles y con bajo contenido de COV, en consonancia con las normativas ambientales, impulsa aún más el crecimiento del mercado. El creciente uso de adhesivos epóxicos y de poliuretano en la unión estructural y la integración de componentes en diversas industrias refuerza el dominio del mercado norteamericano.

Perspectiva del mercado de adhesivos de ingeniería de EE. UU.

El mercado estadounidense de adhesivos de ingeniería representó más del 78 % de la cuota total de Norteamérica en 2024, impulsado por su amplia adopción en los sectores automotriz, aeroespacial y eléctrico-electrónico. El sólido ecosistema de I+D del país y la presencia de importantes empresas como 3M y Dow aceleran la innovación en formulaciones de adhesivos de alto rendimiento. Además, la transición hacia la fabricación de vehículos eléctricos y la adopción de materiales compuestos ha intensificado la demanda de adhesivos estructurales que mejoran la eficiencia y reducen el peso. El mercado estadounidense continúa beneficiándose del apoyo regulatorio a los adhesivos ecológicos sin disolventes, lo que impulsa un crecimiento sostenido hasta 2032.

Perspectiva del mercado europeo de adhesivos de ingeniería

Se prevé que el mercado europeo de adhesivos de ingeniería registre un crecimiento sustancial hasta 2032, impulsado por iniciativas de sostenibilidad y una mayor adopción de tecnologías de adhesivos ecológicos. Los sectores automotriz y aeroespacial de la región, especialmente en Alemania, Francia y el Reino Unido, dependen en gran medida de adhesivos avanzados para ensamblajes ligeros. Las regulaciones de la Unión Europea que promueven materiales de bajas emisiones y eficiencia energética están impulsando la demanda de formulaciones a base de agua y de base biológica. Además, el creciente enfoque en la infraestructura de energías renovables y la fabricación de componentes electrónicos sustenta la expansión constante del mercado en toda la región.

Análisis del mercado de adhesivos de ingeniería en Alemania

El mercado alemán de adhesivos de ingeniería está en rápida expansión, impulsado por el liderazgo del país en innovación automotriz e ingeniería de precisión. El énfasis de Alemania en la electrificación, la sostenibilidad y los materiales de alto rendimiento impulsa la demanda de adhesivos avanzados en la fabricación de vehículos, el sector ferroviario y la construcción. La sólida capacidad de investigación del país y la colaboración con fabricantes de productos químicos impulsan el desarrollo continuo de productos. Además, la integración de tecnologías de fabricación inteligente y la preferencia por métodos de producción respetuosos con el medio ambiente contribuyen significativamente a la posición dominante de Alemania en el sector europeo de adhesivos de ingeniería.

¿Cuál es la región de más rápido crecimiento en el mercado de adhesivos de ingeniería?

Se proyecta que la región Asia-Pacífico crecerá a la tasa de crecimiento anual compuesta (TCAC) más alta, del 10,36 %, entre 2025 y 2032, impulsada por la expansión industrial, la urbanización y los avances tecnológicos en China, Japón e India. El aumento de las inversiones en la fabricación de automóviles, el desarrollo de infraestructuras y la producción de productos electrónicos son factores clave del crecimiento. La creciente concienciación sobre las soluciones de adhesión sostenibles y el establecimiento de plantas locales de fabricación de adhesivos también están mejorando la accesibilidad y la rentabilidad. La adopción proactiva de métodos de producción energéticamente eficientes en la región posiciona a Asia-Pacífico como un importante centro de crecimiento global para los adhesivos de ingeniería.

Análisis del mercado de adhesivos de ingeniería en China

El mercado chino de adhesivos de ingeniería captó la mayor participación en Asia-Pacífico en 2024, impulsado por una sólida producción industrial, la expansión de la producción de vehículos eléctricos y el rápido desarrollo de infraestructura. Los fabricantes locales e internacionales invierten cada vez más en adhesivos de origen biológico y con bajo contenido de COV para alinearse con los objetivos ambientales nacionales. La integración de adhesivos en la miniaturización de la electrónica y los sistemas de energía renovable impulsa aún más el crecimiento. Además, el enfoque de China en la autosuficiencia tecnológica y la fabricación rentable continúa consolidando su liderazgo global en el mercado de adhesivos de ingeniería.

Perspectiva del mercado de adhesivos de ingeniería en Japón

El mercado japonés de adhesivos de ingeniería está experimentando un sólido crecimiento impulsado por el ecosistema de fabricación de alta tecnología del país y la apuesta por materiales ligeros en las industrias automotriz y electrónica. Los adhesivos se utilizan cada vez más como alternativas a las fijaciones mecánicas, mejorando la integridad estructural y reduciendo el peso del producto. El compromiso de Japón con la ingeniería de precisión, los estándares de calidad y la sostenibilidad impulsa la innovación continua en tecnologías adhesivas. Además, la adopción de fábricas inteligentes y la automatización está creando nuevas oportunidades para aplicaciones adhesivas de alto rendimiento en múltiples segmentos industriales.

¿Cuáles son las principales empresas del mercado de adhesivos de ingeniería?

La industria de adhesivos de ingeniería está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Henkel AG & Co. KGaA (Alemania)

- HB Fuller Company (EE. UU.)

- Arkema (Francia)

- 3M (EE. UU.)

- Dow (EE.UU.)

- Hexion (EE. UU.)

- Anabond (India)

- Grupo Lamosa (México)

- Permabond LLC (Reino Unido)

- EMS-CHEMIE HOLDING AG (Suiza)

- Loxeal Srl (Italia)

- Tecnologías de adhesivos avanzados Fasto (India)

- Dymax Corporation (EE. UU.)

- LORD Corporation (EE. UU.)

- ThreeBond Co., Ltd (Japón)

- Parson Adhesives, Inc. (EE. UU.)

- Adhesivos y selladores Royal (EE. UU.)

- Sika AG (Suiza)

- UniSeal, Inc. (EE. UU.)

- Huntsman International LLC (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de adhesivos de ingeniería?

- En agosto de 2023, 3M, un conglomerado multinacional estadounidense, presentó el adhesivo estructural de alta resistencia Scotchbond, diseñado para unir una amplia gama de materiales, como plásticos, metales y compuestos, proporcionando una integridad estructural superior y versatilidad en diversas aplicaciones industriales. Este lanzamiento refuerza el compromiso de 3M de ofrecer soluciones adhesivas de alto rendimiento para las necesidades de fabricación modernas.

- En junio de 2023, Avery Dennison, empresa global de ciencia de materiales, lanzó una nueva serie de adhesivos estructurales diseñados para ofrecer una resistencia de unión y durabilidad excepcionales en la fabricación automotriz y aeroespacial. Esta introducción destaca el enfoque de la empresa en la innovación y la sostenibilidad en tecnologías adhesivas de alto rendimiento.

- En marzo de 2023, Sika AG, empresa multinacional con sede en Suiza, lanzó el adhesivo estructural de alto rendimiento SikaForce-7700, diseñado para unir componentes de acero y aluminio con una resistencia y durabilidad superiores. Este desarrollo subraya los continuos avances de Sika en soluciones de unión ligeras para aplicaciones industriales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.