Global Enhanced Ambulatory Patient Grouping Software Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.09 Billion

USD

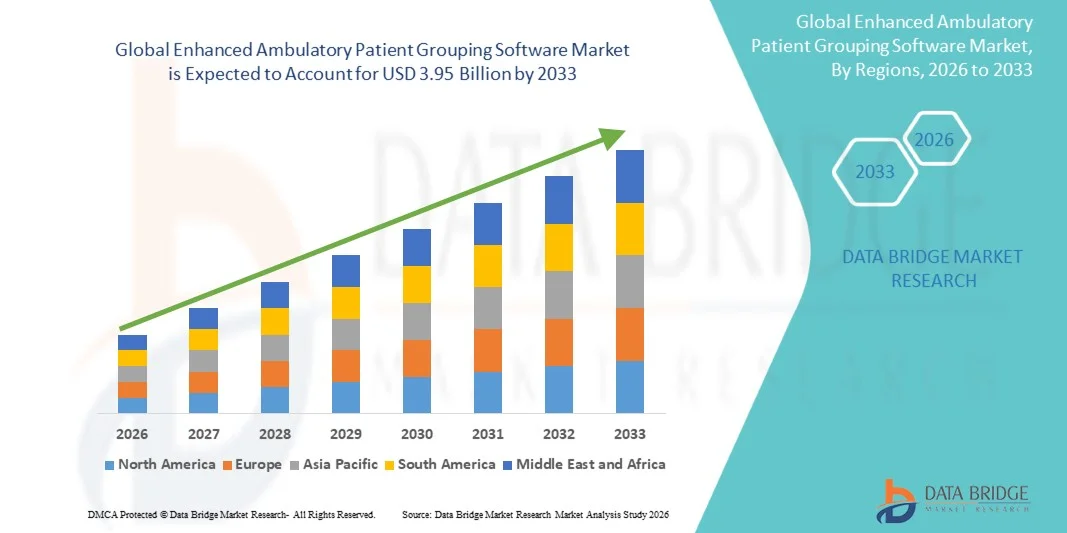

3.95 Billion

2025

2033

USD

2.09 Billion

USD

3.95 Billion

2025

2033

| 2026 –2033 | |

| USD 2.09 Billion | |

| USD 3.95 Billion | |

| % | |

|

Global Enhanced Ambulatory Patient Grouping Software Market Segmentation, By Delivery Mode (On-Premises and Cloud-Based), End User (Payers, Hospitals, Ambulatory Surgical Centers (ASCs), Physician Clinic, Government Agencies and Researchers, Billing Services, Business Partner, and Other Providers), Application (Setting Appropriate Incentives, Predicting Quality

Mejora del mercado de software de agrupación de pacientes abullantesSinopsis

El mercado de software de agrupación de pacientes mejorados fue valorado enUSD 2.09 billion in 2025y se prevé que alcance3.95 millones de dólares en 2033, creciendo en unCAGR of 8.30% from 2026 to 2033El mercado está experimentando un crecimiento constante impulsado por la creciente adopción de tecnologías de la salud digital, la creciente demanda de sistemas de reembolso de salud precisos y la creciente aplicación de modelos de atención basados en valores en hospitales y centros de atención ambulatoria. Los avances en la infraestructura de TI sanitaria, la integración de soluciones de codificación habilitadas para la IA y la ampliación de la demanda de sistemas eficientes de clasificación de pagos ambulatorios están apoyando aún más la expansión del mercado a nivel mundial.

El creciente volumen de visitas ambulatorias, la creciente complejidad de los procesos de facturación médica y el creciente énfasis en la reducción de costos administrativos sanitarios son proveedores de atención médica, pagadores y centros quirúrgicos ambulatorios para adoptar soluciones de software avanzadas de agrupación de pacientes (EAPG). Las plataformas EAPG basadas en la inteligencia artificial y la nube están reemplazando cada vez más los métodos convencionales de codificación manual y reembolso en muchos sistemas sanitarios, ofreciendo entornos de procesamiento de reclamaciones eficaces en función de los costos, precisos y simplificados para la gestión del ciclo de ingresos sanitarios y el cumplimiento reglamentario.

Principales tendencias del mercado "

- América del Norte dominó el mercado de software mejorado de agrupación de pacientes con la mayor proporción de ingresos del 36,18% en 2025, con el apoyo de una infraestructura avanzada de tecnología de la salud, la adopción de soluciones automatizadas de gestión de reembolsos, y la fuerte implementación de sistemas de pago de salud basados en el valor en Estados Unidos y Canadá.

- El segmento On-Premises dominó el mercado con una proporción del 58,42% en 2025 debido a su amplia adopción entre grandes hospitales, agencias de salud gubernamentales y redes de salud integradas que requieren mayor seguridad de datos, cumplimiento regulatorio y mayor control sobre sistemas de facturación y reembolso de pacientes

- Se espera que Asia-Pacífico sea la región de crecimiento más rápido en una CAGR del 7,6% de 2026 a 2033, alimentada por iniciativas de digitalización de la salud en expansión, aumento del gasto sanitario, aumento de los volúmenes de atención ambulatoria y creciente adopción de soluciones de gestión de ciclos de ingresos sanitarios en China, India y Japón.

- El segmento basado en la nube es el modo de entrega de mayor crecimiento, proyectado para registrar un CAGR del 7,3%, lo que refleja la creciente demanda de soluciones de reembolso de salud escalables, rentables y accesibles remotamente.

- El segmento de Hospitales domina la categoría de usuario final con una cuota de ingresos del 39,84% en 2025, liderada por el aumento de las admisiones de pacientes, el aumento de las complejidades de los reembolsos ambulatorios, y la creciente aplicación de software EAPG automatizado para el procesamiento de reclamaciones y la gestión financiera.

- El segmento de Predicción y Verificación de Pagos esperados representó el 34.67% del mercado, preferido por los proveedores de atención médica y los beneficiarios que requieren cálculos precisos de reembolso, verificación de pagos y rendimiento optimizado de gestión del ciclo de ingresos.

- El segmento de Insight Clínico es la categoría de aplicación de mayor crecimiento, con un CAGR del 7,1%, impulsado por el aumento de la demanda de toma de decisiones clínicas impulsadas por datos, integración de análisis de salud y mejora de la monitorización de resultados de pacientes en los sistemas de salud modernos.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 2.09 millones

- Valor de mercado esperado (2033): USD 3.95 millones

- CAGR predictivo (2026–2033): 8,30%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Informe Scope and Enhanced Ambulatory Patient Grouping Software MarketSegmentation

|

Atributos |

Mejora del software de agrupación de pacientes abullantes claveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

• Sistemas de Información de Salud 3M (U.S.) |

|

Oportunidades de mercado |

· Ampliación de soluciones de gestión de ciclos de salud basadas en la nube · Aplicación creciente de programas de salud y reforma de pagos basados en valores · Aumentar la adopción de análisis y tecnologías de automatización de la salud habilitadas por la IA |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Tendencias del mercado de software de agrupación de pacientes mejorados

Tendencia: Aumento de la adopción de soluciones de reembolso de los ciclos de salud habilitados para la IA

Los proveedores de atención médica están adoptando cada vez más soluciones de software avanzadas de agrupación de pacientes abullantes mejoradas para mejorar la exactitud de los reembolsos ambulatorios, optimizar la gestión del ciclo de ingresos y simplificar las operaciones de procesamiento de reclamaciones de salud. El creciente cambio hacia modelos de atención basados en valores y servicios de atención ambulatoria está acelerando la demanda de sistemas automatizados de agrupación de pacientes capaces de manejar estructuras de facturación complejas y requisitos regulatorios de cumplimiento. Además, los hospitales, centros quirúrgicos ambulatorios y clínicas médicas están integrando plataformas de codificación y análisis de AI para reducir las negaciones de reclamaciones, mejorar la transparencia de los pagos y mejorar el rendimiento financiero. Por ejemplo, varios sistemas sanitarios de toda América del Norte ampliaron el despliegue de plataformas de gestión de reembolso basadas en la nube durante el período 2023-2025 para mejorar la eficiencia operacional y reducir las cargas administrativas asociadas con el procesamiento de pagos ambulatorios. Además, la integración de la analítica predictiva, los registros electrónicos de salud y las tecnologías automatizadas de codificación está mejorando la exactitud de los reembolsos y apoyando la adopción de decisiones en materia de salud basadas en datos a nivel mundial.

Mejora de la dinámica del mercado del software de agrupación de pacientes

Conductor del mercado clave: Aumento de la adopción de servicios de salud basados en el valor y aumento de los volúmenes de atención externa

La creciente transición de los modelos de reembolso de honorarios por servicio a los sistemas de atención de salud basados en valores está impulsando significativamente la demanda de un software mejorado de agrupación de pacientes ambulatorios a nivel mundial. Los proveedores de atención de la salud, los beneficiarios y los organismos gubernamentales utilizan cada vez más el software EAPG para normalizar los sistemas de pago ambulatorio, mejorar la exactitud de los reembolsos y mejorar la gestión de los costos de la salud. El creciente número de visitas ambulatorias, procedimientos quirúrgicos ambulatorios y programas de gestión crónica de enfermedades está acelerando aún más la necesidad de agrupar pacientes automatizados y plataformas de análisis financieros sanitarios.

Por ejemplo, la creciente utilización de servicios ambulatorios en los Estados Unidos, Canadá, Alemania y Japón ha aumentado la adopción de programas informáticos de gestión de ciclos de ingresos habilitados por AI y agrupación de pacientes entre hospitales y centros de atención ambulatoria. Además, la ampliación de las iniciativas de digitalización sanitaria y los requisitos reglamentarios para un procesamiento preciso de reclamaciones alientan a las organizaciones sanitarias a invertir en soluciones avanzadas de verificación del reembolso y análisis clínicos. La integración de los sistemas EHR, las tecnologías de codificación automatizadas y las plataformas de gestión de la salud basadas en la nube también está apoyando la adopción generalizada del software EAPG a nivel mundial.

Rehabilitación/Resumen clave: Costos de alta implementación y Requisitos de Cumplimiento Regulatorio Complejos

Una restricción significativa en el mercado mejorado de software de agrupación de pacientes es el elevado costo de implementación y mantenimiento asociado con sistemas avanzados de gestión de la salud y el reembolso. Las plataformas modernas de EAPG requieren una inversión sustancial en integración de software, infraestructura de ciberseguridad, despliegue de nubes, capacitación de empleados y apoyo técnico en curso. Los hospitales más pequeños, las clínicas médicas y los proveedores independientes de atención de la salud a menudo se enfrentan a problemas financieros para adoptar soluciones avanzadas de gestión del reembolso debido a presupuestos limitados de TI y limitaciones operacionales.

Además, las estrictas normas de privacidad y reembolso de los datos sanitarios impuestas por autoridades como HIPAA en los EE.UU. y GDPR en Europa aumentan el cumplimiento y la complejidad operacional de los proveedores de software y las organizaciones sanitarias. Las empresas deben asegurar la gestión segura de datos de pacientes, la interoperabilidad con los sistemas hospitalarios existentes, y actualizaciones continuas de codificación alineadas con la modificación de las directrices de reembolso. Además, el aumento de las preocupaciones en materia de seguridad cibernética y el aumento de los costos asociados con el despliegue de programas informáticos de salud habilitados para la IA durante el período 2023-2025 repercutió en la adopción entre ciertas instalaciones sanitarias que tienen en cuenta los costos a nivel mundial.

Oportunidad de mercado clave: Ampliación de las plataformas de reembolso basadas en la nube de análisis de salud y las plataformas de reembolso por daños causados por la inteligencia artificial

La creciente adopción de informática en la nube, analítica predictiva y tecnologías de automatización de la salud habilitadas para la IA presenta una gran oportunidad para el mercado. Las organizaciones de salud están implementando cada vez más plataformas de software EAPG basadas en la nube para mejorar la escalabilidad, automatizar los flujos de trabajo de codificación y mejorar el análisis de reembolso en tiempo real en los sistemas de salud multilocalización. Las soluciones de gestión de los reembolsos impulsadas por AI están ganando fuerza debido a su capacidad de minimizar las negaciones de reclamaciones, mejorar la previsión de pagos y apoyar una gestión financiera eficiente de la salud.

Por ejemplo, varios proveedores de tecnología sanitaria de EE.UU. y Europa ampliaron las inversiones en gestión de ciclos de ingresos asistidos por AI y plataformas automatizadas de verificación de pagos ambulatorios durante 2024–2025 para mejorar la eficiencia operacional de la salud y reducir los costos administrativos. Además, las crecientes iniciativas de digitalización sanitaria en China, India, Brasil y Asia sudoriental están creando fuertes oportunidades de crecimiento para que los proveedores de software EAPG amplíen soluciones de análisis de salud basadas en la nube y fortalezcan las redes de distribución mundial.

Mejora de la gama de software de agrupación de pacientes abullantes

El mercado de software de agrupación de pacientes mejorados se segmenta sobre la base del modo de entrega, usuario final y aplicación.

- Modo de entrega

Sobre la base del modo de entrega, el mercado mejorado de software de agrupación de pacientes se segmenta en locales y basados en la nube. El segmento On-Premises dominó el mercado con una proporción del 58,42% en 2025 debido a su amplia adopción entre grandes hospitales, agencias de salud gubernamentales y redes de salud integradas que requieren mayor seguridad de datos, cumplimiento regulatorio y mayor control sobre los sistemas de facturación y reembolso de pacientes. Los proveedores de atención médica prefieren el despliegue en locales para gestionar registros de pacientes sensibles, procesamiento de reclamaciones y análisis de reembolso, mientras cumplen con HIPAA y otras normas de protección de datos sanitarios. Además, las fuertes inversiones en infraestructura de TI sanitaria, el aumento de la integración con los sistemas de información hospitalaria (HIS), y la demanda de soluciones de gestión de flujos de trabajo de reembolso personalizados siguen apoyando el dominio de segmentos. Las grandes instituciones sanitarias también se benefician de la reducción de latencia, el mejoramiento del control operacional y la integración perfecta con los registros electrónicos de salud y los sistemas de gestión del ciclo de ingresos. La presencia de equipos de apoyo informático establecidos y contratos de mantenimiento de software a largo plazo refuerza aún más la adopción en los mercados de salud desarrollados. Además, el aumento de la utilización de instrumentos de análisis predictivos y de codificación impulsados por las IA en entornos locales está mejorando la eficiencia operacional y la exactitud del reembolso en todas las instalaciones sanitarias a nivel mundial.

Se espera que el segmento basado en la nube sea testigo de la CAGR más rápida del 8,1% entre 2026 y 2033, impulsada por la creciente adopción de infraestructuras de TI sanitarias escalables, el aumento de las iniciativas de transformación digital y la creciente demanda de accesibilidad remota en todos los sistemas de salud. El software EAPG basado en la nube permite a los proveedores de atención médica simplificar el procesamiento de reclamaciones, mejorar la interoperabilidad y reducir los costos de infraestructura, al tiempo que apoya análisis de reembolso en tiempo real y actualizaciones automatizadas. El aumento de la adopción entre los centros quirúrgicos ambulatorios, las clínicas médicas y las instalaciones sanitarias más pequeñas está acelerando el crecimiento del mercado debido a menores requisitos de inversión iniciales y capacidades de despliegue flexible. Además, los avances en tecnologías de seguridad en la nube, análisis sanitarios habilitados por AI y la integración con plataformas de telesalud están mejorando la adopción a nivel mundial. El enfoque cada vez mayor en los modelos de reembolso de salud basados en el valor y la gestión centralizada de datos sanitarios está impulsando aún más la demanda de plataformas EAPG basadas en la nube en América del Norte, Europa y mercados de salud Asia y el Pacífico.

- Por Usuario final

Sobre la base del usuario final, el mercado de software de agrupación de pacientes mejorados se segmenta en beneficiarios, hospitales, centros quirúrgicos ambulatorios (ASC), clínicas médicas, agencias gubernamentales e investigadores, servicios de facturación, socio comercial y otros proveedores. El segmento de Hospitales dominaba el mercado con una proporción de 34,76% en 2025 debido al alto volumen de visitas ambulatorias, la adopción creciente de sistemas avanzados de reembolso de la salud y la creciente necesidad de una gestión eficiente de reclamaciones y una precisión de codificación. Los hospitales utilizan cada vez más soluciones de software de EAPG para optimizar los flujos de trabajo de reembolso, reducir las negaciones de reclamaciones, mejorar la gestión del ciclo de ingresos y cumplir con la evolución de las normas de pago de la salud. La integración generalizada de los sistemas de EHR, las plataformas de codificación habilitadas por AI y las soluciones automatizadas de facturación está apoyando aún más el crecimiento de los segmentos. Además, el aumento de las admisiones de pacientes, el aumento de los procedimientos ambulatorios y la creciente concentración en la eficiencia operacional están acelerando la adopción de programas en hospitales públicos y privados a nivel mundial. Las instituciones de salud también están invirtiendo en análisis predictivos y herramientas de mejora de la documentación clínica para fortalecer el rendimiento financiero y mejorar la transparencia del reembolso. Además, las reformas gubernamentales en materia de salud y las iniciativas de pago basadas en el valor siguen aumentando la demanda de soluciones avanzadas de EAPG en las grandes redes hospitalarias.

Se espera que el segmento de Centros Quirúrgicos Ambulatorios (ASC) sea testigo de la CAGR más rápida de 8,4% de 2026 a 2033, impulsada por la rápida expansión de los procedimientos quirúrgicos ambulatorios, el aumento de la preferencia por la atención ambulatoria rentable y la adopción creciente de sistemas automatizados de reembolso. Los ASC están implementando cada vez más el software EAPG para mejorar la eficiencia de facturación, optimizar los procesos de codificación y gestionar los crecientes volúmenes de pacientes de manera efectiva. El cambio hacia procedimientos mínimamente invasivos y cirugías del mismo día contribuye significativamente al crecimiento de segmentos en mercados de salud desarrollados y emergentes. Además, las plataformas de reembolso basadas en la nube, los sistemas automatizados de gestión de reclamaciones y los análisis financieros en tiempo real están mejorando los flujos de trabajo operacionales y la exactitud de los reembolsos dentro de las ASC. El aumento de las inversiones en infraestructura sanitaria ambulatoria y el aumento de las asociaciones entre proveedores de atención médica y compañías de seguros están apoyando la expansión de segmentos a nivel mundial.

- By Application

Sobre la base de la aplicación, el mercado de software de agrupación de pacientes mejorados se segmenta en establecer incentivos apropiados, predecir y verificar el pago esperado, informes públicos, comparaciones de calidad, información clínica, análisis financiero y la definición de episodios. El segmento de Predicción y Verificación de Pagos Esperados dominaba el mercado con una proporción de 31.64% en 2025 debido a la creciente demanda de previsiones precisas de reembolso, validación de reclamaciones y transparencia de pagos sanitarios en hospitales, pagadores y proveedores de atención médica. Las organizaciones de salud están implementando cada vez más software EAPG para automatizar cálculos de pagos, reducir errores de facturación y mejorar las capacidades de planificación financiera. La creciente complejidad de los sistemas de reembolso ambulatorios y la creciente atención a la reducción de las denegaciones de reclamaciones están impulsando significativamente la adopción en todas las instituciones sanitarias a nivel mundial. Además, el aumento de la aplicación de modelos de pago basados en el valor y los requisitos de presentación de informes reglamentarios está acelerando la demanda de soluciones de análisis de reembolso predictivas. Los proveedores de atención de salud también están aprovechando las herramientas de verificación de codificación impulsadas por AI y los sistemas automatizados de validación de pagos para mejorar la eficiencia operacional y el rendimiento del ciclo de ingresos. Además, la ampliación de los servicios ambulatorios y el aumento de los gastos de atención de la salud siguen fortaleciendo la demanda de plataformas de verificación de pagos precisas en los mercados de salud tanto desarrollados como emergentes.

Se espera que el segmento de Insight Clínica sea testigo de la CAGR más rápida del 8,0% de 2026 a 2033, impulsada por la creciente demanda de toma de decisiones clínicas impulsadas por datos, analítica sanitaria y soluciones de optimización de resultados de pacientes. Los proveedores de atención médica están adoptando cada vez más plataformas avanzadas de EAPG integradas con herramientas de inteligencia artificial, aprendizaje automático y análisis predictivos para mejorar la planificación del tratamiento, la estratificación de pacientes y el monitoreo de calidad de la atención. El enfoque cada vez mayor en la gestión de la salud de la población y la prestación de atención médica basada en el valor está acelerando la adopción de aplicaciones de información clínica en hospitales, ASC e instituciones de investigación. Además, la creciente integración de sistemas EHR, herramientas de documentación clínica y análisis de pacientes en tiempo real está mejorando la eficiencia del flujo de trabajo sanitario y la transparencia operacional. Se espera que el aumento de las inversiones en la digitalización de la salud y la ampliación de la adopción de plataformas avanzadas de análisis de la salud apoyen un fuerte crecimiento del segmento a nivel mundial durante el período previsto.

Mejora del análisis regional del mercado del software de agrupación de pacientes

América del Norte dominaba el mercado mejorado de software de agrupación de pacientes abultados y representaba la mayor proporción de ingresos del 36,18% en 2025, con el apoyo de infraestructuras avanzadas de TI sanitaria, la adopción de soluciones automatizadas de gestión del reembolso, y la fuerte implementación de sistemas de pago de salud basados en el valor en Estados Unidos y Canadá. La región también se beneficia del despliegue generalizado de registros electrónicos de salud, el creciente interés en la optimización de los costos sanitarios y el aumento de la demanda de sistemas precisos de reembolso ambulatorios y de gestión de reclamaciones. El aumento de las inversiones en análisis sanitarios habilitados por AI, plataformas de gestión del ciclo de ingresos basadas en la nube y soluciones de interoperabilidad sanitaria siguen fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

U.S. mejora de la visión del mercado del software de agrupación de pacientes

El mercado de software de agrupación de pacientes abultados mejorados de EE.UU. está presenciando un fuerte crecimiento debido a la creciente adopción de modelos de reembolso basados en el valor, el aumento de los volúmenes de atención ambulatoria y la ampliación de la implementación de sistemas avanzados de gestión del ciclo de ingresos sanitarios. La infraestructura sanitaria altamente desarrollada del país, junto con la integración generalizada de registros electrónicos de salud, plataformas de codificación impulsadas por AI y tecnologías automatizadas de procesamiento de reclamaciones, impulsa la demanda en hospitales, centros quirúrgicos ambulatorios y organizaciones de pagadores. Además, el énfasis creciente en la reducción de las negaciones de reclamaciones, la mejora de la exactitud de los reembolsos y la racionalización de los flujos de trabajo de facturación de la salud está acelerando la adopción de soluciones de software de agrupación de pacientes abultados mejoradas en todo el sistema sanitario estadounidense.

Europa mejora la visión del mercado de software para pacientes abultados

El mercado de software de agrupación de pacientes ambulatorios mejorados en Europa sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por el aumento de la digitalización de la salud, el fuerte apoyo gubernamental para la modernización de la tecnología de la salud y la creciente demanda de soluciones eficientes de gestión de reembolso ambulatoria. La adopción generalizada de plataformas de análisis de salud, sistemas de codificación automatizados y sistemas de información hospitalaria interoperable está apoyando la expansión del mercado en toda la región. El aumento de la atención en el control de costos sanitarios, la mejora de los resultados de los pacientes y el cumplimiento regulatorio sigue fortaleciendo la adopción de un software mejorado de agrupación de pacientes abultados en toda Europa.

U.K. Mejora del mercado de software de agrupación de pacientes abultados

El mercado de software de agrupación de pacientes abultados en el Reino Unido está experimentando un crecimiento constante, apoyado por el aumento de la aplicación de las tecnologías de salud digital, el aumento de la utilización de los servicios ambulatorios y el creciente interés en mejorar la eficiencia del reembolso de la salud. Los proveedores de atención médica están adoptando cada vez más sistemas de facturación impulsados por AI, plataformas de análisis de salud basadas en la nube y soluciones de codificación automatizadas para optimizar la gestión del ciclo de ingresos y reducir las cargas administrativas. Además, las iniciativas en curso de transformación digital del NHS y el aumento de las inversiones en la interoperabilidad de los datos sanitarios están posicionando al Reino Unido como un centro de innovación clave en la industria del software de agrupación de pacientes mejorada.

Alemania mejora la visión del mercado del software de agrupación de pacientes abultados

El mercado de software de agrupación de pacientes ambulatorios mejorados de Alemania se está expandiendo constantemente debido a la infraestructura sanitaria avanzada del país, una fuerte adopción de soluciones de TI sanitaria y un mayor enfoque en la mejora de la eficiencia operacional en los hospitales y centros de atención ambulatoria. Los proveedores de atención médica utilizan cada vez más sistemas automatizados de reembolso, análisis predictivos de salud y plataformas de gestión de reclamaciones digitales para simplificar los flujos de trabajo de facturación y mejorar la exactitud de los pagos. Los avances continuos en la digitalización de la salud, combinados con iniciativas gubernamentales que apoyan sistemas de salud inteligentes e integración de datos, están impulsando el crecimiento del mercado en Alemania.

Asia-Pacific Enhanced Ambulatory Patient Grouping Software Market Insight

Se espera que el mercado de software de agrupación de pacientes ambulatorios mejorados en Asia y el Pacífico experimente un rápido crecimiento, impulsado por la expansión de iniciativas de digitalización sanitaria, el aumento del gasto sanitario, el aumento de los volúmenes de atención ambulatoria y la creciente adopción de soluciones de gestión de ciclos de ingresos sanitarios en países como China, India y Japón. Aumentar la concienciación sobre la eficiencia operacional en materia de atención de la salud, aumentar la aplicación de registros médicos electrónicos y aumentar las inversiones en infraestructura de tecnología de la salud están apoyando la expansión del mercado regional. Además, la rápida expansión de las instalaciones sanitarias privadas, centros de diagnóstico y redes de atención ambulatoria está acelerando la adopción del software de agrupación de pacientes ambulatorios mejorados en toda la región.

Japón mejoró la visión del mercado del software de agrupación de pacientes abultados

El mercado de software de agrupación de pacientes ambulatorios mejorados de Japón está presenciando un crecimiento constante debido al aumento de las inversiones en tecnologías de automatización de la salud, el aumento de la demanda de sistemas de reembolso precisos y el creciente interés en mejorar la eficiencia operacional de la salud. Los hospitales, las clínicas ambulatorias y las organizaciones de investigación sanitaria están adoptando cada vez más plataformas de facturación de AI, sistemas de análisis de salud y soluciones de codificación automatizadas para optimizar la gestión financiera y la prestación de atención a los pacientes. Además, el aumento de la integración de los sistemas sanitarios basados en la nube y el fuerte enfoque del país en la innovación sanitaria digital están contribuyendo aún más al crecimiento del mercado.

China mejora la visión del mercado del software de agrupación de pacientes abultados

El mercado de software de agrupación de pacientes ambulatorios mejorados de China está creciendo rápidamente, impulsado por la expansión de la infraestructura sanitaria, el aumento del enfoque gubernamental en la digitalización de la salud, y la adopción creciente de sistemas automatizados de reembolso y gestión hospitalaria. La creciente implementación de plataformas de análisis de salud impulsadas por AI, soluciones de facturación basadas en la nube y sistemas de registros médicos electrónicos interoperables en hospitales y centros de atención ambulatoria está impulsando significativamente la demanda del mercado. Además, el aumento del gasto sanitario, el aumento de los volúmenes de pacientes y los rápidos avances tecnológicos están posicionando a China como uno de los mercados de mayor crecimiento para mejorar el software de agrupación de pacientes abultados a nivel mundial.

Mejora del mercado de software de agrupación de pacientes abullantes

La industria del software de agrupación de pacientes mejorados está dirigida principalmente por empresas bien establecidas, incluyendo:

- 3M Health Information Systems (U.S.)

- Cotiviti, Inc. (U.S.)

- Optum, Inc. (U.S.)

- Conduent Incorporated (U.S.)

- McKesson Corporation (U.S.)

- Oracle Cerner (Estados Unidos)

- TruCode LLC (Estados Unidos)

- MedeAnalytics, Inc. (U.S.)

- The SSI Group, LLC (U.S.)

- Cambio de salud (EE.UU.)

- Allscripts Healthcare Solutions, Inc. (U.S.)

- NextGen Healthcare, Inc. (U.S.)

- Health Catalyst, Inc. (U.S.)

- Salud Experiana (EE.UU.)

- Dolbey Systems, Inc. (U.S.)

- Nuance Communications, Inc. (U.S.)

- Epic Systems Corporation (Estados Unidos)

- Craneware plc (U.K.)

- Wolters Kluwer N.V. (Países Bajos)

- UnitedHealth Group Incorporated (Estados Unidos)

- GE HealthCare Technologies Inc. (U.S.)

- Inovalon Holdings, Inc. (U.S.)

- MedAssets (U.S.)

- CareCloud, Inc. (U.S.)

- eClinicalWorks LLC (Estados Unidos)

- Medical Information Technology, Inc. (MEDITECH) (Estados Unidos)

- Waystar Holding Corp.

- R1 RCM Inc. (U.S.)

- athenahealth, Inc. (U.S.)

- FinThrive Revenue Systems, LLC (Estados Unidos)

Novedades en el mercado de software de agrupación de pacientes mejorados

- In September 2025, Moog Inc. has unveiled its latest motion systems all electric E60 Series and the electro pneumatic P60 Series, setting a new benchmark for simulation across aviation, land, and maritime training with support for up to 14,000 kg loads and high fidelity motion for Level D flight simulators and other professional uses. Las plataformas actualizadas ofrecen mayor fiabilidad, diseño compacto y tiempo de funcionamiento sostenido, lo que refleja la electrónica modernizada y el funcionamiento sostenible. Estos nuevos sistemas refuerzan el liderazgo de mercado de Moog en la tecnología de movimiento de simulación al aumentar el rendimiento, la eficiencia energética y la usabilidad

- En enero de 2025, Exail Technologies adquirió Leukos, un especialista en fotografía francés conocido por micro láseres pulsados, fuentes láser supercontinuum, láser ultrarrápidos y sistemas ópticos simulados, fortaleciendo sus capacidades tecnológicas e industriales en tecnologías avanzadas de láser y simulación. El acuerdo integra la experiencia de Leukos con las plataformas fotonicas, ópticas y de simulación de Exail, ampliando las ofertas de productos para aplicaciones en biofotónicas, microelectrónicas y simulaciones de entrenamiento de alta fidelidad. Esta adquisición estratégica acelera la innovación de Exail en tecnologías de alta tecnología, creando sinergias que expanden su alcance en aplicaciones científicas, industriales y de simulación, reforzando su posición como proveedor de tecnología avanzada líder

- En noviembre de 2025, IPG Automotive lanzó CarMaker 15.0, la última versión de su software de simulación de conducción utilizado para el desarrollo de vehículos virtuales. La nueva versión mejora la exactitud de la simulación integrando unidades de control electrónico virtual (VECUs), permitiendo a los ingenieros probar software y sistemas de vehículos en etapas de desarrollo anteriores. También incluye modelos de sensores mejorados y mejores capacidades de ensayo de resistencia para ADAS y vehículos autónomos. Este desarrollo fortalece la posición de IPG Automotive en el mercado de simuladores de conducción, ya que CarMaker permite a los fabricantes de automóviles realizar pruebas de vehículos complejos en un entorno de conducción virtual en lugar de pruebas de carreteras físicas.

- En noviembre de 2024, IPG Automotive lanzó CarMaker 14.0, introduciendo nuevas capacidades de simulación incluyendo modelos avanzados de sensores y entornos virtuales más realistas. La actualización permite a los desarrolladores simular escenarios complejos de tráfico que implican peatones, vehículos y diferentes condiciones meteorológicas. Estas características ayudan a las empresas automotrices a probar ADAS y sistemas de conducción autónomos de manera más eficiente en simuladores de conducción, reduciendo el tiempo y el coste del desarrollo. La actualización también amplió las capacidades de simulación para vehículos pesados utilizando la plataforma TruckMaker.

- En junio de 2023, IPG Automotive participó en el proyecto de investigación UNICARagil, colaborando con universidades y socios industriales para desarrollar arquitecturas automatizadas de vehículos. La empresa contribuyó a su plataforma de simulación de conducción de CarMaker para apoyar la simulación y validación de sistemas de conducción automatizados en entornos de Software-en-el-Loop (SIL) y Hardware-en-el-Loop (HIL). Esta colaboración demuestra la aplicación del software mejorado de agrupación de pacientes en investigación y desarrollo de soluciones de movilidad autónomas

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.