Global Enhanced Vision System Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

312.39 Million

USD

411.36 Million

2025

2033

USD

312.39 Million

USD

411.36 Million

2025

2033

| 2026 –2033 | |

| USD 312.39 Million | |

| USD 411.36 Million | |

| % | |

|

Segmentación del mercado global de sistemas de visión mejorada (EVS), por tecnología (infrarrojos, visión sintética, sistema de posicionamiento global y radar de ondas milimétricas), componente (pantallas, cámaras, unidad de procesamiento, sensores y electrónica de control), plataforma (ala fija y ala rotatoria), tipo (EVS autónomo y sistemas de visión combinados [EVS+SVS]), sistema (grabadora de voz de cabina, grabadora de datos de vuelo, grabadora de acceso rápido y registrador de datos): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de sistemas de visión mejorada

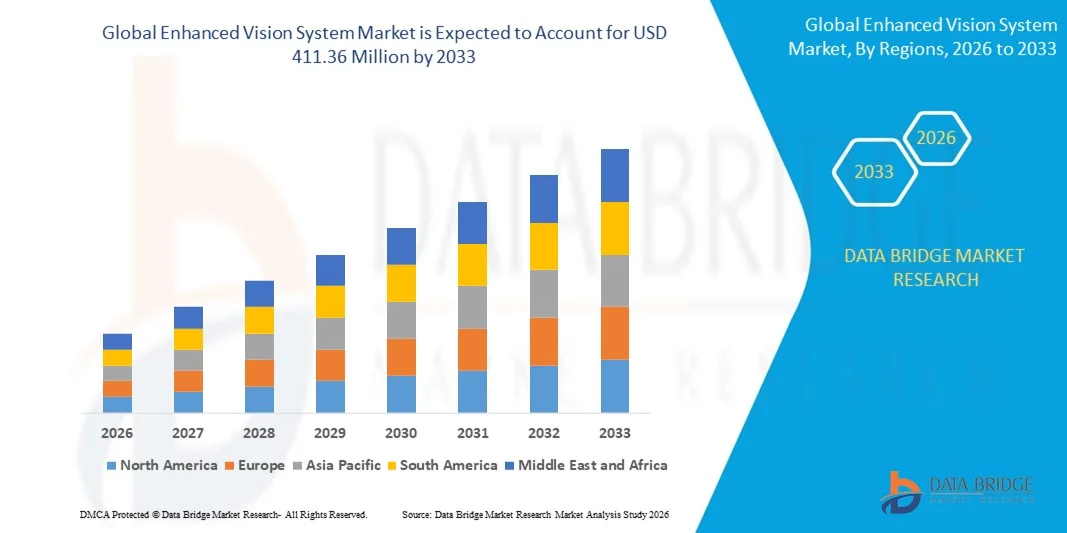

- El tamaño del mercado global de sistemas de visión mejorada se valoró en USD 312,39 millones en 2025 y se espera que alcance los USD 411,36 millones para 2033 , con una CAGR del 3,50 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de aviónica avanzada y tecnologías de cabina mejoradas en aeronaves comerciales, militares y de ala rotatoria, lo que impulsa la demanda de una mejor conciencia de la situación y seguridad en condiciones climáticas adversas y de baja visibilidad.

- Además, el aumento de las inversiones en seguridad aérea, la modernización de las flotas aéreas y el creciente enfoque en la reducción de las interrupciones operativas causadas por el clima están convirtiendo los sistemas de visión mejorados en componentes esenciales de las soluciones de cabina de próxima generación. Estos factores convergentes están acelerando la adopción de tecnologías EVS, impulsando así significativamente el crecimiento del mercado.

Análisis del mercado de sistemas de visión mejorada

- Los sistemas de visión mejorados, que ofrecen imágenes en tiempo real y conocimiento de la situación en condiciones de poca luz, niebla y condiciones climáticas adversas, se están volviendo esenciales para las operaciones de aeronaves modernas tanto en el sector comercial como en el de defensa debido a su capacidad para mejorar la visibilidad del piloto, reducir el riesgo e integrarse con sistemas de visión sintética y visualización frontal.

- La creciente demanda de EVS está impulsada principalmente por la modernización de las flotas de aeronaves, la adopción de pantallas de visualización frontal y sistemas de visualización montados en cascos, el creciente énfasis en la seguridad de la aviación y el creciente requisito de capacidades operativas confiables de baja visibilidad tanto en plataformas de ala fija como de ala rotatoria.

- América del Norte dominó el mercado de sistemas de visión mejorados con una participación del 36,6 % en 2025, debido a las crecientes inversiones en tecnologías de seguridad de la aviación y la creciente adopción de sistemas de cabina avanzados.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de sistemas de visión mejorada durante el período de pronóstico debido a la rápida modernización de las flotas de aerolíneas, el aumento del tráfico aéreo y las iniciativas gubernamentales que promueven la seguridad de la aviación.

- El segmento infrarrojo dominó el mercado con una cuota de mercado del 43% en 2025, gracias a su capacidad para proporcionar una visibilidad superior en condiciones meteorológicas adversas y de poca luz, como niebla, humo y oscuridad. El EVS infrarrojo ayuda a los pilotos a detectar terreno, obstáculos y otras aeronaves, mejorando la seguridad de vuelo y la eficiencia operativa. Su integración con los sistemas de aviónica existentes y su mínima dependencia de señales externas lo convierten en la opción preferida para aplicaciones de aviación militar y comercial. Su fiabilidad, rentabilidad y amplia adopción en diversos tipos de aeronaves refuerzan aún más su dominio en el mercado.

Alcance del informe y segmentación del mercado de sistemas de visión mejorada

|

Atributos |

Información clave del mercado del sistema de visión mejorada |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de sistemas de visión mejorada

Adopción de sistemas de visión multiespectral e integrados

- El mercado de sistemas de visión mejorada está experimentando un crecimiento considerable gracias a la creciente adopción de tecnologías de visión multiespectral e integrada que mejoran la percepción situacional de los pilotos. Estos sistemas combinan infrarrojos, luz visible y otras señales de sensores para proporcionar imágenes completas, mejorando significativamente la visibilidad en entornos difíciles.

- Por ejemplo, empresas como Rockwell Collins (ahora parte de Collins Aerospace) y Elbit Systems han desarrollado sistemas avanzados de visión integrada que fusionan datos de múltiples bandas espectrales para ofrecer imágenes de alta resolución en tiempo real. Estas innovaciones mejoran la navegación y la detección de obstáculos en condiciones meteorológicas adversas o de poca luz.

- Los sistemas multiespectrales facilitan la penetración a través de la niebla, el humo y la oscuridad, reduciendo los riesgos asociados a la mala visibilidad. La capacidad de integración con las pantallas de cabina y los HUD existentes permite una presentación de información fluida e intuitiva a las tripulaciones de vuelo.

- Además, los avances tecnológicos en la miniaturización de sensores y la potencia de procesamiento permiten el desarrollo de equipos de visión mejorada más ligeros y compactos, adecuados para una amplia gama de aeronaves, desde aviones comerciales hasta helicópteros militares. Esta versatilidad amplía las posibles aplicaciones de los sistemas de visión en todos los segmentos de la aviación.

- El creciente énfasis regulatorio en la seguridad de vuelo y la fiabilidad operativa durante operaciones nocturnas y en condiciones meteorológicas adversas está fomentando una mayor adopción de tecnologías de visión mejorada. La integración con otros sistemas de aviónica también favorece una mayor automatización y el conocimiento de la situación del piloto.

- En general, la tendencia hacia los sistemas de visión multiespectral e integrados representa un avance crucial en la tecnología de seguridad aérea. Subraya el compromiso de la industria aeronáutica con la mejora de las capacidades operativas en todas las condiciones meteorológicas y de iluminación.

Dinámica del mercado de sistemas de visión mejorada

Conductor

Creciente enfoque en la seguridad de vuelo en condiciones de baja visibilidad

- Una mayor conciencia de los riesgos que plantean las condiciones de baja visibilidad está impulsando la demanda de sistemas de visión mejorados en la aviación. Los pilotos requieren herramientas fiables que permitan operaciones de navegación y aterrizaje seguras cuando las referencias visuales tradicionales son limitadas u ocultas, lo que hace que estos sistemas sean esenciales para la seguridad operativa

- Por ejemplo, la Administración Federal de Aviación (FAA) ha fomentado la adopción de sistemas de visión mejorados mediante directrices de certificación y el apoyo a la integración de tecnología en aeronaves comerciales. Estas iniciativas impulsan la confianza de la industria y la inversión en tecnologías de sistemas de visión.

- El aumento de las operaciones de vuelo nocturnas y en condiciones meteorológicas adversas, debido al aumento del volumen del tráfico aéreo, exige aún más ayudas visuales avanzadas. Las tecnologías de visión mejorada proporcionan imágenes en tiempo real que complementan la visión del piloto, reduciendo la desorientación espacial y el error humano durante las fases críticas del vuelo.

- Además, los sectores de la aviación militar y de defensa también están priorizando las capacidades de visión mejoradas para apoyar la preparación y seguridad de las misiones en entornos operativos complejos. Estos requisitos impulsan mejoras continuas en la precisión, resolución y fiabilidad del sistema.

- La convergencia de las prioridades de seguridad, el apoyo regulatorio y los avances tecnológicos garantiza un sólido crecimiento de los sistemas de visión mejorados para abordar los desafíos de los vuelos con baja visibilidad. La atención continua a estas preocupaciones de seguridad seguirá siendo un factor clave en la demanda.

Restricción/Desafío

Altos costos de implementación y mantenimiento

- Los costos significativos involucrados en la implementación y el mantenimiento de sistemas de visión mejorados pueden limitar su adopción, especialmente entre operadores más pequeños y segmentos de aviación general. Estos gastos incluyen la adquisición inicial de equipos, la instalación, la integración de sistemas y la calibración y el soporte continuos

- Por ejemplo, las aerolíneas regionales y los propietarios de aeronaves privadas han expresado su preocupación por el elevado gasto de capital y la complejidad de modernizar aeronaves antiguas con sistemas de visión avanzados. Estas barreras financieras retrasan la penetración generalizada en el mercado a pesar de los claros beneficios en materia de seguridad.

- Además, la necesidad de capacitación y certificación especializada para pilotos y personal de mantenimiento añade costos operativos y desafíos logísticos. Garantizar el rendimiento continuo del sistema y el cumplimiento de las normas regulatorias requiere recursos dedicados y actualizaciones periódicas.

- Además, los problemas de integración con diversas suites de aviónica y arquitecturas de aeronaves variables pueden aumentar la complejidad y el coste de la implementación. Los problemas de compatibilidad pueden conllevar plazos de implementación más largos y una mayor inversión total.

- Abordar estos desafíos operativos y de costos mediante soluciones modulares y escalables, así como opciones de financiamiento flexibles, será crucial para ampliar la adopción de sistemas de visión mejorada. Las estrategias de contención de costos son esenciales para equilibrar las mejoras de seguridad con la viabilidad económica en todo el mercado de la aviación.

Alcance del mercado de los sistemas de visión mejorada

El mercado está segmentado según la tecnología, el componente, la plataforma, el tipo y el sistema.

- Por tecnología

En función de la tecnología, el mercado de sistemas de visión mejorada se segmenta en infrarrojos, visión sintética, sistema de posicionamiento global (GPS) y radar de ondas milimétricas. El segmento infrarrojo dominó el mercado en 2025 con la mayor participación en los ingresos, con un 43 %, impulsado por su capacidad para proporcionar una visibilidad superior en condiciones climáticas adversas y con poca luz, como niebla, humo y oscuridad. El EVS infrarrojo ayuda a los pilotos a detectar terreno, obstáculos y otras aeronaves, lo que mejora la seguridad del vuelo y la eficiencia operativa. Su integración con los sistemas de aviónica existentes y su mínima dependencia de señales externas lo convierten en la opción preferida para aplicaciones de aviación militar y comercial. La fiabilidad, la rentabilidad y la amplia adopción en varios tipos de aeronaves refuerzan aún más su dominio en el mercado

Se prevé que el segmento de radares de ondas milimétricas experimente el mayor crecimiento entre 2026 y 2033, impulsado por su avanzada capacidad para detectar obstáculos y patrones meteorológicos a larga distancia en diversas condiciones ambientales. Por ejemplo, empresas como Honeywell están innovando en sistemas EVS basados en radar para aeronaves de ala fija y rotatoria, con el fin de mejorar la percepción del entorno durante las fases críticas del vuelo. La creciente adopción de tecnologías de vuelo autónomo y semiautónomo también impulsa la demanda de sistemas de radar, ya que proporcionan datos de alta resolución en tiempo real a las pantallas de a bordo.

- Por componente

En función de los componentes, el mercado de EVS se segmenta en pantallas, cámaras, unidades de procesamiento, sensores y electrónica de control. El segmento de pantallas dominó el mercado en 2025, representando la mayor cuota de ingresos, debido al papel fundamental de las pantallas de cabina de alta definición en la traducción de los datos de los sensores en información visual procesable para los pilotos. Las pantallas de alta resolución mejoran el conocimiento de la situación al presentar información sobre el terreno, la pista y los obstáculos en tiempo real, lo cual es esencial para despegues, aterrizajes y operaciones con baja visibilidad seguros. La adopción de pantallas de visualización frontal (HUD) y pantallas montadas en el casco respalda aún más la preferencia por soluciones de visualización avanzadas

Se prevé que el segmento de cámaras experimente el mayor crecimiento entre 2026 y 2033, impulsado por los rápidos avances en tecnologías de cámaras infrarrojas y de baja luminosidad. Por ejemplo, FLIR Systems ha desarrollado cámaras EVS de alto rendimiento capaces de integrarse con sistemas de visión sintética para mejorar la seguridad. Las cámaras proporcionan la información visual sin procesar para múltiples tecnologías, y su miniaturización y la mejora de la resolución de imagen están impulsando su adopción generalizada en aeronaves comerciales y militares.

- Por plataforma

Según la plataforma, el mercado de EVS se segmenta en aeronaves de ala fija y de ala rotatoria. El segmento de ala fija dominó el mercado en 2025, con la mayor cuota de ingresos debido al amplio despliegue de EVS en aviones comerciales y regionales. Las aeronaves de ala fija operan largas distancias y requieren una mayor conciencia situacional en condiciones de baja visibilidad, lo que convierte al EVS en una característica de seguridad esencial. Estos sistemas ayudan a los pilotos en la navegación, la detección de obstáculos y el cumplimiento de las regulaciones de seguridad aérea cada vez más estrictas, lo que refuerza el liderazgo del segmento en el mercado

Se prevé que el segmento de helicópteros experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de helicópteros en servicios médicos de emergencia, operaciones de búsqueda y rescate, y misiones de defensa. Por ejemplo, empresas como Leonardo están equipando helicópteros con EVS para mejorar las operaciones nocturnas y las capacidades en todo tipo de clima. Los requisitos de diseño compacto y la mayor demanda operativa en entornos urbanos contribuyen a la rápida expansión de este segmento.

- Por tipo

Según el tipo, el mercado de EVS se segmenta en EVS autónomos y sistemas de visión combinados (EVS+SVS). El segmento de EVS autónomos dominó el mercado en 2025, representando la mayor cuota de ingresos gracias a su integración más sencilla, su rentabilidad y su capacidad para mejorar de forma independiente la visibilidad del piloto en condiciones meteorológicas adversas y nocturnas. Los sistemas autónomos ofrecen alta fiabilidad a operadores comerciales y militares que requieren soluciones de imagen dedicadas sin una gran dependencia de tecnologías adicionales.

Se prevé que el segmento de Sistemas de Visión Combinados (EVS+SVS) experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de sistemas integrados que fusionan imágenes infrarrojas del mundo real con datos sintéticos del terreno y de navegación. Por ejemplo, Rockwell Collins ha desarrollado sistemas combinados que proporcionan a los pilotos conocimiento de la situación en tiempo real, a la vez que reducen la carga de trabajo durante maniobras complejas. La sinergia de EVS y SVS ofrece mayor seguridad y eficiencia operativa, impulsando su adopción en las flotas de aeronaves de nueva generación.

- Por sistema

Según el sistema, el mercado de EVS se segmenta en grabadoras de voz de cabina, grabadoras de datos de vuelo, grabadoras de acceso rápido y registradores de datos. El segmento de grabadoras de datos de vuelo dominó el mercado en 2025, con la mayor cuota de ingresos debido a su papel crucial en el registro de los parámetros de vuelo, lo que permite el análisis posterior al vuelo y garantiza el cumplimiento normativo. Las grabadoras de datos de vuelo integradas con EVS ayudan a supervisar el rendimiento del sistema, detectar anomalías y respaldar las investigaciones de seguridad aérea. Su fiabilidad y su larga adopción en el sector de la aviación refuerzan aún más su dominio

Se prevé que el segmento de grabadoras de acceso rápido experimente el mayor crecimiento entre 2026 y 2033, impulsado por su capacidad para proporcionar acceso rápido a datos de vuelo y del sistema para su análisis y resolución de problemas. Por ejemplo, empresas como Universal Avionics están innovando en grabadoras de acceso rápido que se integran a la perfección con el EVS para plataformas de ala fija y rotatoria. La demanda de análisis en tiempo real y mantenimiento proactivo en las operaciones de aviación modernas está acelerando la adopción de estos sistemas.

Análisis regional del mercado de sistemas de visión mejorada

- América del Norte dominó el mercado de sistemas de visión mejorados con la mayor participación en los ingresos del 36,6 % en 2025, impulsada por el aumento de las inversiones en tecnologías de seguridad de la aviación y la creciente adopción de sistemas de cabina avanzados.

- Las aerolíneas y las organizaciones de defensa de la región están priorizando una mejor conciencia situacional para los pilotos, lo que impulsa la demanda de soluciones EVS.

- Esta adopción generalizada está respaldada además por una alta preparación tecnológica, una infraestructura aeroespacial bien establecida y mandatos regulatorios que promueven mejoras de seguridad en aeronaves comerciales y militares.

Perspectiva del mercado de sistemas de visión mejorada en EE. UU.

El mercado estadounidense de EVS captó la mayor participación en ingresos en 2025 en Norteamérica, impulsado por la rápida modernización de las flotas de aeronaves comerciales y militares. Los operadores adoptan cada vez más sistemas de visión infrarroja y sintética para mejorar la visibilidad en condiciones climáticas adversas y con poca luz. La demanda se ve impulsada aún más por la integración de EVS con pantallas de visualización frontal y sistemas de automatización de cabina, lo que mejora la seguridad y la eficiencia operativas. Las normativas gubernamentales de seguridad y los programas de modernización de defensa también contribuyen significativamente al crecimiento del mercado.

Perspectiva del mercado de sistemas de visión mejorada en Europa

Se proyecta que el mercado europeo de sistemas de visión mejorada (SVE) se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el enfoque de la región en la seguridad aérea, la innovación en aviónica y la adopción de tecnologías aeronáuticas de última generación. Las aerolíneas y agencias de defensa europeas están invirtiendo en SVE para mejorar la conciencia situacional, especialmente en operaciones con baja visibilidad. La presencia de importantes fabricantes aeroespaciales y las iniciativas de investigación en países como Alemania y Francia están impulsando su adopción. Además, las iniciativas de movilidad aérea urbana y la modernización de las flotas regionales están impulsando la demanda en aplicaciones comerciales y militares.

Perspectiva del mercado de sistemas de visión mejorada en el Reino Unido

Se prevé que el mercado británico de EVS crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el creciente énfasis en la seguridad de vuelo y la adopción de sistemas avanzados de cabina. Los sectores aeroespacial y de defensa del país están aprovechando las tecnologías EVS para mejorar la visibilidad de los pilotos durante operaciones nocturnas y en condiciones meteorológicas adversas. La tendencia a integrar EVS con sistemas de visión sintética y soluciones de automatización de cabina está impulsando la demanda del mercado. Además, se espera que los programas gubernamentales de seguridad aérea y las inversiones en la modernización de aeronaves comerciales y militares sigan impulsando la expansión del mercado.

Análisis del mercado de sistemas de visión mejorada en Alemania

Se espera que el mercado alemán de EVS se expanda a una tasa de crecimiento anual compuesta (TCAC) significativa durante el período de pronóstico, impulsado por la sólida base de fabricación aeroespacial del país y la innovación tecnológica. La creciente adopción de EVS de alto rendimiento basados en infrarrojos y radar, tanto en aeronaves comerciales como de defensa, impulsa el crecimiento del mercado. El énfasis en el cumplimiento ambiental, las normativas de seguridad y la integración con los sistemas de automatización de la cabina refuerza aún más la adopción de soluciones de visión mejoradas. El enfoque de Alemania en la innovación y la ingeniería de precisión también impulsa las inversiones en tecnologías de aviónica de última generación.

Análisis del mercado de sistemas de visión mejorada en Asia-Pacífico

Se prevé que el mercado de sistemas de visión mejorada (SVE) de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico de 2026 a 2033, impulsado por la rápida modernización de las flotas aéreas, el aumento del tráfico aéreo y las iniciativas gubernamentales que promueven la seguridad aérea. Países como China, Japón e India están invirtiendo fuertemente en SVE para aeronaves comerciales, militares y de ala rotatoria. El creciente enfoque de la región en la movilidad aérea urbana, los aeropuertos inteligentes y las operaciones de baja visibilidad está impulsando aún más su adopción. La disponibilidad de soluciones rentables y el aumento de las colaboraciones entre fabricantes locales y proveedores globales de tecnología SVE también están acelerando el crecimiento.

Análisis del mercado de sistemas de visión mejorada en Japón

El mercado japonés de EVS está cobrando impulso gracias al sector de aviación tecnológicamente avanzado del país y a sus altos estándares de seguridad. Las aerolíneas y las organizaciones de defensa están adoptando EVS para mejorar la percepción del entorno en condiciones de poca luz, niebla y condiciones meteorológicas adversas. La integración de EVS con sistemas de visión sintética y automatización de cabina mejora la eficiencia operativa y reduce la carga de trabajo del piloto. El envejecimiento de la población japonesa y la demanda de operaciones de vuelo más seguras y fáciles de usar en aeronaves comerciales y de ala rotatoria contribuyen aún más al crecimiento del mercado.

Análisis del mercado de sistemas de visión mejorada en China

El mercado chino de SVE representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, gracias a la rápida expansión de la aviación comercial, la modernización de las flotas de defensa y la alta adopción de tecnología. China está invirtiendo fuertemente en infraestructura aeroportuaria inteligente y tecnologías avanzadas de cabina, promoviendo la integración de SVE tanto en plataformas de ala fija como de ala rotatoria. Los fabricantes nacionales ofrecen cada vez más soluciones rentables e innovadoras, impulsando una adopción más amplia en aerolíneas comerciales, aplicaciones de defensa y proyectos de movilidad aérea urbana.

Cuota de mercado de los sistemas de visión mejorada

La industria de sistemas de visión mejorada está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Honeywell International Inc. (EE. UU.)

- L3Harris Technologies, Inc. (EE. UU.)

- Grupo Thales (Francia)

- Elbit Systems Ltd. (Israel)

- Collins Aerospace (EE. UU.)

- Transdigm Group, Inc. (EE. UU.)

- Astronics Corporation (EE. UU.)

- MBDA (Francia)

- Opgal Optronic Industries Ltd. (Israel)

- FLIR Systems, Inc. (EE. UU.)

- Safran (Francia)

- Dassault Falcon Jet Corp. (Francia)

- Gulfstream Aerospace Corporation (EE. UU.)

- BAE Systems (Reino Unido)

- Bombardier (Canadá)

- Embraer (Brasil)

- Cirrus Design Corporation (EE. UU.)

- Sierra Nevada Corporation (EE. UU.)

- Lexavia Integrated Systems (EE. UU.)

- Textron Inc. (EE. UU.)

Últimos avances en el mercado global de sistemas de visión mejorada

- En octubre de 2024, Universal Avionics obtuvo la certificación de tipo suplementaria de la FAA para su sistema de visión en vuelo (EFVS) ClearVision™ en el Beechcraft King Air B200/300, lo que marca un hito importante para los operadores en misiones especiales, evacuaciones médicas y extinción de incendios aéreos. La certificación permite a los pilotos operar con seguridad en condiciones de humo, neblina o completa oscuridad, reduciendo los retrasos y cancelaciones de vuelos en condiciones de baja visibilidad. Se espera que este avance acelere la adopción de sistemas de visión mejorados en los segmentos de aeronaves pequeñas y de nicho, brindando oportunidades de modernización para las flotas existentes y expandiendo el mercado de soluciones EFVS avanzadas en la aviación general y las operaciones de misión crítica.

- En octubre de 2024, Universal Avionics anunció que su sistema ClearVision afrontó con éxito los nuevos desafíos que planteaba la iluminación de aproximación LED en los aeropuertos, proporcionando a los pilotos una ventaja visual del 50 % sobre la visión sin ayuda en condiciones de baja visibilidad. Este avance demuestra cómo la tecnología de cámaras multiespectrales puede mejorar la percepción situacional del piloto y mantener los estándares de seguridad a pesar de la evolución de la infraestructura aeroportuaria. Este desarrollo marca un cambio en el mercado de EVS hacia la integración de soluciones avanzadas basadas en sensores que se adaptan a las nuevas condiciones de iluminación y ambientales, impulsando la demanda de tecnologías EVS de última generación y alto rendimiento en los sectores de la aviación comercial y de negocios.

- En febrero de 2024, Collins Elbit Vision Systems, una empresa conjunta entre Collins Aerospace y Elbit Systems Ltd., entregó su sistema de visualización montado en casco (HMDS) número 3000 del F-35 Gen III al programa Joint Strike Fighter, lo que representa un logro significativo en la tecnología de la aviación militar. El sistema proporciona a los pilotos acceso intuitivo a información esencial de vuelo, táctica y de sensores, mejorando significativamente la seguridad operativa y la eficiencia de las misiones. Este desarrollo pone de relieve el crecimiento del mercado de los EVS más allá de la aviación comercial, en aplicaciones de defensa, ampliando el mercado potencial de sistemas de visión montados en casco y cabina, a la vez que refuerza la importancia de las tecnologías de conocimiento de la situación en los aviones de combate modernos.

- En junio de 2023, Honeywell International, Inc. adquirió los activos de visualización frontal (HUD) de Saab AB y firmó un acuerdo de colaboración para seguir desarrollando la línea de productos HUD. Esta estrategia permite a Honeywell integrar soluciones HUD avanzadas con su oferta de aviónica, creando sistemas combinados HUD+EVS que mejoran la concienciación del piloto y la seguridad de vuelo. La adquisición y la colaboración impulsan la innovación en tecnologías de visión de cabina y aumentan la presión competitiva en el mercado de EVS al ofrecer soluciones integradas de alto valor para aeronaves comerciales y de defensa, impulsando la consolidación y la convergencia tecnológica en el sector.

- En mayo de 2022, Collins Aerospace inició las instalaciones a gran escala de su sistema de visión multiespectral mejorada EVS‑3600 en aviones Boeing 737 NG, lo que marcó una de las primeras implementaciones de EFVS en la aviación comercial a nivel de aerolíneas. El sistema mejora la visibilidad en condiciones de lluvia, niebla y oscuridad, permitiendo a las aerolíneas operar con seguridad en condiciones de baja visibilidad y reduciendo las interrupciones meteorológicas. Esta implementación marcó la transición de los sistemas de visión mejorada de aeronaves corporativas y de negocios especializadas a las flotas de aerolíneas convencionales, ampliando el tamaño del mercado, permitiendo economías de escala y allanando el camino para una adopción más amplia de las tecnologías EFVS en grandes aeronaves comerciales a nivel mundial.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.