Global Entertainment Content And Goods Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

152.45 Billion

USD

256.31 Billion

2024

2032

USD

152.45 Billion

USD

256.31 Billion

2024

2032

| 2025 –2032 | |

| USD 152.45 Billion | |

| USD 256.31 Billion | |

| % | |

|

Segmentación del mercado global de contenidos y productos de entretenimiento por tipo (cine, música, deportes, videojuegos, parques de atracciones y otros), plataforma (digital, física), modelo de ingresos (suscripción, publicidad, venta de entradas, merchandising y otros) y grupo de edad (niños, adolescentes y adultos): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de contenido y productos de entretenimiento

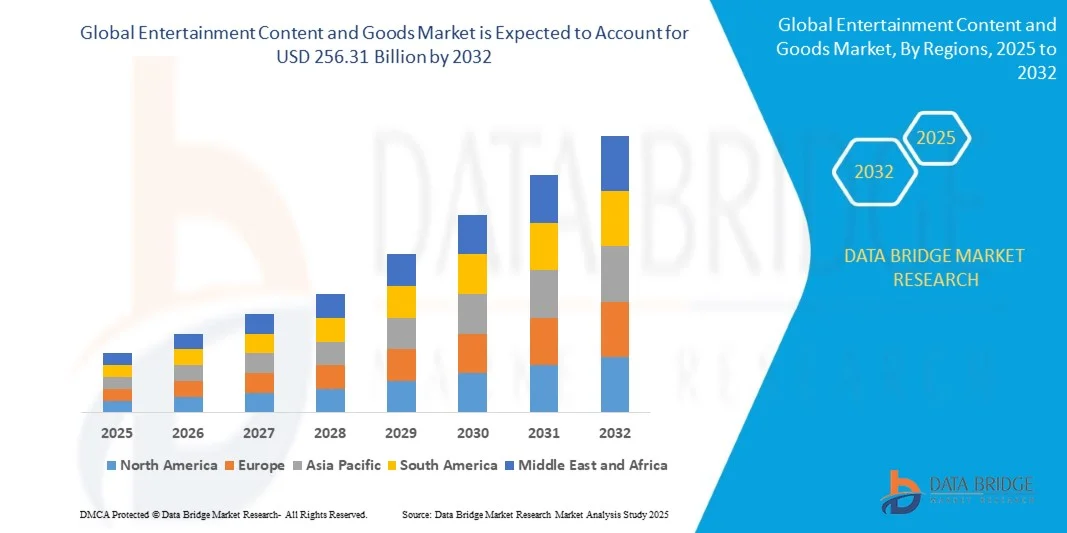

- El tamaño del mercado de contenidos y productos de entretenimiento se valoró en 152.450 millones de dólares en 2024 y se prevé que alcance los 256.310 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 6,71% durante el período de previsión.

- La expansión del mercado está impulsada principalmente por el aumento del consumo de contenido digital, los avances en la tecnología de transmisión y el auge de experiencias de entretenimiento inmersivas como la realidad aumentada (RA) y la realidad virtual (RV).

- Además, la creciente demanda de entretenimiento personalizado y bajo demanda, junto con la expansión de la penetración de internet y el uso de teléfonos inteligentes en todo el mundo, está impulsando la rápida adopción e innovación del mercado, lo que a su vez impulsa significativamente el crecimiento de la industria.

Análisis del mercado de contenidos y productos de entretenimiento

- El mercado de contenidos y productos de entretenimiento abarca una amplia gama de medios digitales, mercancía y experiencias interactivas, desempeñando un papel fundamental en la configuración del consumo de entretenimiento moderno en entornos residenciales y comerciales debido a su diversa oferta de contenidos y su perfecta accesibilidad multiplataforma.

- La creciente demanda de entretenimiento de alta calidad y bajo demanda, junto con innovaciones tecnológicas como los juegos en la nube, la realidad aumentada (RA) y la realidad virtual (RV), es un factor clave que impulsa el crecimiento del mercado y la participación del consumidor.

- América del Norte lideró el mercado de contenido y bienes de entretenimiento con la mayor participación en los ingresos, un 34,4%, en 2024, impulsada por una infraestructura digital avanzada, un alto gasto de los consumidores y la presencia de los principales creadores de contenido y plataformas de transmisión, con Estados Unidos mostrando una expansión significativa en los servicios basados en suscripción y la adopción de contenido inmersivo.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de contenidos y productos de entretenimiento durante el período de pronóstico, impulsada por la creciente penetración de internet, el aumento del uso de teléfonos inteligentes y la expansión de la clase media con mayores ingresos disponibles.

- El segmento cinematográfico dominó el mercado con la mayor cuota de ingresos, un 41,8%, en 2024, impulsado por la elevada recaudación mundial en taquilla, la creciente demanda de contenido en streaming y la gran popularidad de las franquicias.

Alcance del informe y segmentación del mercado de contenido y productos de entretenimiento

|

Atributos |

Información clave del mercado sobre contenido y productos de entretenimiento |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, producción y capacidad de las empresas representadas geográficamente, esquemas de red de distribuidores y socios, análisis detallado y actualizado de la tendencia de los precios y análisis de déficit de la cadena de suministro y la demanda. |

Tendencias del mercado de productos y contenidos de entretenimiento

“Mayor comodidad gracias a la integración de IA y voz”

- Una tendencia significativa y en auge en el mercado de contenidos y productos de entretenimiento es la creciente integración de la inteligencia artificial (IA) y los populares ecosistemas de control por voz, como Amazon Alexa, Google Assistant y Apple Siri. Esta fusión de tecnologías está revolucionando la interacción del usuario al proporcionar acceso personalizado y manos libres a contenidos de entretenimiento y dispositivos inteligentes.

- Por ejemplo, la función de búsqueda por voz de Netflix permite a los usuarios encontrar series y películas mediante simples comandos de voz en varios dispositivos inteligentes. Del mismo modo, los televisores Bravia de Sony, con inteligencia artificial, ofrecen control por voz integrado con el Asistente de Google, lo que permite descubrir y reproducir contenido sin problemas.

- La integración de la IA permite ofrecer recomendaciones de contenido personalizadas al aprender las preferencias y los hábitos de visualización del usuario, lo que mejora su interacción. Plataformas como Spotify y Amazon Prime Video utilizan algoritmos de IA para crear listas de reproducción, sugerir películas y personalizar anuncios según los gustos y el comportamiento de cada usuario.

- La integración de los servicios de entretenimiento con las plataformas de hogar inteligente permite a los usuarios controlar la reproducción de contenido, la iluminación y la configuración de sonido a través de una interfaz unificada. Este ecosistema interconectado crea una experiencia de entretenimiento inmersiva y práctica en todos los dispositivos y ubicaciones.

- Esta tendencia hacia la distribución de contenido inteligente, habilitada por voz e impulsada por IA está transformando las expectativas de los consumidores en cuanto a la accesibilidad y la personalización del entretenimiento. En consecuencia, empresas como Netflix y Disney+ están invirtiendo fuertemente en IA y tecnología de voz para mejorar la interacción y la satisfacción del usuario.

- La demanda de contenidos y productos de entretenimiento que integren a la perfección la IA y el control por voz está creciendo rápidamente tanto en el sector residencial como en el comercial, a medida que los consumidores buscan cada vez más experiencias de entretenimiento cómodas, personalizadas e inmersivas.

Dinámica del mercado de contenidos y productos de entretenimiento

Conductor

Necesidad creciente debido a las crecientes preocupaciones de seguridad y la adopción de hogares inteligentes

- La creciente demanda de experiencias de entretenimiento seguras, personalizadas y convenientes, junto con la rápida adopción de ecosistemas de hogares inteligentes, es un factor clave para la expansión del mercado de contenidos y productos de entretenimiento.

- Por ejemplo, en 2024, Netflix amplió sus controles parentales basados en IA y sus funciones de seguridad de cuentas para mejorar la seguridad del usuario y la gestión de contenido. Se prevé que estas innovaciones de las empresas líderes impulsen el crecimiento del mercado durante el período de pronóstico.

- A medida que los consumidores buscan entornos de entretenimiento más seguros y personalizados, las plataformas están introduciendo funciones avanzadas como la autenticación multifactor, filtros de contenido personalizados y monitorización del uso en tiempo real, lo que proporciona mejoras significativas con respecto al consumo de medios tradicional.

- Además, la creciente integración de los dispositivos de entretenimiento con los sistemas domésticos inteligentes hace que el acceso al contenido sea fluido a través de múltiples dispositivos conectados, creando un estilo de vida digital cohesionado.

- La comodidad del contenido a la carta, los perfiles multiusuario y la posibilidad de controlar el entretenimiento mediante smartphones y asistentes de voz son factores clave que impulsan su adopción tanto en el sector residencial como en el comercial. Además, la tendencia hacia la creación de sistemas de entretenimiento inteligentes por parte del usuario y la creciente disponibilidad de dispositivos de streaming asequibles contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

“Preocupaciones en materia de ciberseguridad y elevados costes iniciales”

- Las preocupaciones en torno a las vulnerabilidades de ciberseguridad de los dispositivos y plataformas de entretenimiento conectados representan un desafío importante para una mayor penetración en el mercado. A medida que los servicios de entretenimiento dependen cada vez más de la conectividad a internet y la infraestructura en la nube, son susceptibles a intentos de piratería informática, filtraciones de datos y piratería, lo que aumenta la inquietud entre los consumidores potenciales sobre la privacidad y la seguridad de sus datos y contenido personales.

- Por ejemplo, incidentes de gran repercusión como el pirateo de cuentas de streaming y la distribución no autorizada de contenido han hecho que algunos consumidores duden en adoptar plenamente los ecosistemas de entretenimiento digital.

- Abordar estas preocupaciones de ciberseguridad mediante un cifrado robusto, protocolos de autenticación seguros y actualizaciones de software continuas es fundamental para generar y mantener la confianza del consumidor. Empresas como Netflix y Disney+ destacan sus avanzadas medidas de seguridad en su publicidad para tranquilizar a los potenciales suscriptores.

- Además, el coste inicial relativamente elevado de los paquetes de suscripción premium y los dispositivos de streaming avanzados, en comparación con los medios tradicionales, puede suponer una barrera para los consumidores sensibles al precio, sobre todo en regiones en desarrollo o entre los usuarios con presupuestos ajustados. Si bien los servicios y dispositivos básicos de streaming se han abaratado, las funciones premium, como el streaming en 4K, el contenido exclusivo o la integración con realidad virtual, suelen tener un precio más elevado.

- Aunque los precios están disminuyendo gradualmente, la percepción de un precio superior por la tecnología y el contenido de entretenimiento de vanguardia aún puede obstaculizar su adopción generalizada, especialmente entre aquellos que no ven una necesidad inmediata de las funciones avanzadas que se ofrecen.

- Superar estos desafíos mediante protocolos de ciberseguridad mejorados, la educación del consumidor sobre seguridad digital y el desarrollo de paquetes de contenido y dispositivos más asequibles será vital para el crecimiento sostenido del mercado de contenido y productos de entretenimiento.

Alcance del mercado de contenidos y productos de entretenimiento

El mercado está segmentado en función del tipo, la plataforma, el modelo de ingresos y el grupo de edad.

• Por tipo

Según su tipo, el mercado de contenidos y productos de entretenimiento se segmenta en cine, música, deportes, videojuegos, parques de atracciones y otros. El segmento cinematográfico dominó el mercado con la mayor cuota de ingresos, un 41,8 % en 2024, impulsado por la alta recaudación mundial en taquilla, la creciente demanda de contenido en streaming y la gran popularidad de las franquicias. Los consumidores suelen priorizar las películas por su valor de entretenimiento, su disponibilidad multiplataforma y su potencial para verlas repetidamente. El mercado también experimenta una fuerte demanda de contenido cinematográfico debido a la proliferación de plataformas OTT, alquileres digitales y servicios de streaming por suscripción.

Se prevé que el sector de los videojuegos experimente el mayor crecimiento, con un 23,4 % entre 2025 y 2032, impulsado por la creciente demanda de entretenimiento interactivo, la adopción del juego en la nube y la popularidad cada vez mayor de los deportes electrónicos. El contenido de los videojuegos atrae tanto a jugadores ocasionales como a los más experimentados gracias a sus experiencias inmersivas, sus funciones multijugador y sus constantes actualizaciones.

• Por plataforma

Según la plataforma, el mercado de contenido y productos de entretenimiento se divide en digital y físico. El segmento digital ostentó la mayor cuota de ingresos en 2024, impulsado por la rápida adopción de servicios de streaming, plataformas de música en línea y distribución de videojuegos digitales. Las plataformas digitales ofrecen comodidad, acceso bajo demanda, compatibilidad con múltiples dispositivos y recomendaciones personalizadas, lo que las convierte en la opción preferida de los consumidores modernos.

Se prevé que el segmento físico experimente la mayor tasa de crecimiento anual compuesto (CAGR) entre 2025 y 2032, impulsado por las ediciones de coleccionista, los lanzamientos limitados y la preferencia de los consumidores por soportes tangibles como CD, DVD, discos de vinilo y cartuchos de videojuegos. Las plataformas físicas atraen a los aficionados que buscan la propiedad, ediciones especiales y objetos de colección.

• Por modelo de ingresos

Según el modelo de ingresos, el mercado de contenido y productos de entretenimiento se segmenta en suscripción, publicidad, venta de entradas, merchandising y otros. El segmento de suscripción ostentó la mayor cuota de mercado en 2024, impulsado por la creciente popularidad de los servicios de streaming OTT, las suscripciones de música y las membresías de videojuegos digitales. Los modelos de suscripción proporcionan flujos de ingresos predecibles para las empresas, a la vez que ofrecen a los consumidores comodidad, experiencias sin publicidad y acceso a contenido exclusivo.

Se prevé que el segmento de venta de entradas experimente la mayor tasa de crecimiento anual compuesto (TCAC) entre 2025 y 2032, impulsado por la recuperación y el crecimiento de los cines, los eventos deportivos en vivo, los conciertos y la asistencia a parques de atracciones. Los eventos con entrada siguen impulsando la participación del público y los ingresos, especialmente en los mercados emergentes.

• Por grupo de edad

Según el grupo de edad, el mercado de contenidos y productos de entretenimiento se divide en niños, adolescentes y adultos. El segmento de adultos representó la mayor cuota de ingresos del mercado en 2024, impulsado por el alto consumo de películas, música, videojuegos y espectáculos en vivo. Los adultos son los principales consumidores de plataformas de suscripción, contenido premium y productos de merchandising.

Se prevé que el segmento de adolescentes experimente la mayor tasa de crecimiento anual compuesto (CAGR) entre 2025 y 2032, impulsada por su alta interacción con los videojuegos, el contenido integrado en redes sociales y el entretenimiento interactivo. El contenido dirigido a adolescentes suele incluir deportes electrónicos, juegos para móviles, música en streaming y plataformas para compartir vídeos, que siguen atrayendo una importante participación y gasto por parte de los usuarios.

Análisis regional del mercado de productos y contenidos de entretenimiento

- América del Norte dominó el mercado de contenidos y productos de entretenimiento con la mayor cuota de ingresos, un 34,4%, en 2024, impulsada por el fuerte gasto de los consumidores en entretenimiento, la pronta adopción de plataformas digitales y una infraestructura bien establecida para la distribución de contenidos.

- Los consumidores de la región valoran enormemente la comodidad, el contenido de alta calidad y el acceso a diversos formatos de entretenimiento, incluidos los servicios de streaming, los eventos en directo y los videojuegos.

- Esta adopción generalizada se ve respaldada además por los altos ingresos disponibles, una población experta en tecnología y la presencia de importantes proveedores de contenido y estudios de producción, lo que establece a Norteamérica como un centro clave tanto para la creación como para el consumo de contenido en el mercado global.

Perspectivas del mercado de contenido y productos de entretenimiento en EE. UU.

En 2024, el mercado estadounidense acaparó la mayor cuota de ingresos en Norteamérica, con un 81%, impulsado por la amplia adopción de plataformas de entretenimiento digital, el elevado gasto de los consumidores en medios y contenido, y una sólida infraestructura para la distribución de contenido. Los consumidores dan cada vez más prioridad al acceso a servicios de streaming bajo demanda, videojuegos, eventos en directo y merchandising. La fuerte presencia de los principales estudios de producción y empresas tecnológicas, junto con la popularidad de los modelos de contenido por suscripción y con publicidad, impulsa aún más el crecimiento del mercado.

Perspectivas del mercado europeo de contenidos y productos de entretenimiento

Se prevé que el mercado europeo experimente un crecimiento anual compuesto (CAGR) sustancial durante todo el período de pronóstico, impulsado principalmente por la creciente demanda de entretenimiento digital, la alta penetración de internet y las políticas gubernamentales favorables que apoyan la creación y distribución de contenido. Los consumidores muestran un interés cada vez mayor en el acceso a contenido multiplataforma, incluyendo streaming, videojuegos y deportes en vivo. La región registra una adopción significativa tanto en el segmento residencial como en el comercial, y los proveedores de contenido se centran en ofertas localizadas y multilingües para mejorar la interacción con el público.

Perspectivas del mercado de contenidos y productos de entretenimiento en el Reino Unido

Se prevé que el mercado del Reino Unido experimente un crecimiento anual compuesto (CAGR) notable durante el período de pronóstico, impulsado por el creciente consumo de contenido digital, la popularidad cada vez mayor de los servicios de suscripción y la demanda de experiencias de entretenimiento interactivas de alta calidad. La avanzada infraestructura de internet del país y su población experta en tecnología favorecen la rápida adopción de plataformas digitales. Además, los servicios de streaming, los videojuegos y los eventos en directo se integran cada vez más en los hábitos de entretenimiento cotidianos, lo que estimula aún más la expansión del mercado.

Perspectivas del mercado alemán de contenidos y productos de entretenimiento

Se prevé que el mercado alemán experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por el elevado gasto de los consumidores en entretenimiento digital y en vivo, una infraestructura de distribución bien desarrollada y un creciente interés en experiencias inmersivas como los videojuegos y la realidad virtual. Los consumidores alemanes se sienten especialmente atraídos por ofertas de contenido personalizadas, seguras y de alta calidad. La integración de las plataformas digitales con dispositivos móviles e inteligentes mejora la comodidad e impulsa la adopción en el mercado.

Perspectivas del mercado de contenido y productos de entretenimiento en Asia-Pacífico

Se prevé que el mercado de Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 24 % durante el período de pronóstico de 2025 a 2032, impulsado por el aumento de los ingresos disponibles, la rápida urbanización y los avances tecnológicos en países como China, Japón e India. La población joven y digitalmente conectada de la región consume cada vez más contenido multimedia en streaming, videojuegos, deportes en directo y entretenimiento. Las sólidas iniciativas gubernamentales que promueven la digitalización y la producción de contenido local impulsan aún más el crecimiento del mercado de productos y contenidos de entretenimiento.

Perspectivas del mercado de contenidos y productos de entretenimiento en Japón

El mercado japonés está cobrando impulso gracias a la alta penetración digital, una población experta en tecnología y una fuerte demanda de contenido de entretenimiento de alta calidad. Los consumidores interactúan cada vez más con servicios de streaming, videojuegos y experiencias multimedia inmersivas. La integración del contenido de entretenimiento con dispositivos móviles, televisores inteligentes y sistemas domésticos conectados mejora aún más la accesibilidad y la comodidad, sobre todo en las zonas urbanas.

Perspectivas del mercado de contenido y productos de entretenimiento en China

En 2024, el mercado chino representó la mayor parte de los ingresos en la región Asia-Pacífico, gracias a su gran población, la creciente clase media y la rápida adopción digital. El alto nivel de participación en videojuegos, streaming y eventos en vivo, junto con el apoyo gubernamental a la producción de contenido local y las plataformas digitales, impulsa el crecimiento del mercado. Los dispositivos asequibles, la conectividad a internet generalizada y el surgimiento de proveedores de contenido nacionales fortalecen aún más la expansión del mercado.

Cuota de mercado de contenido y productos de entretenimiento

La industria de contenidos y productos de entretenimiento está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- La Compañía Walt Disney (EE. UU.)

- Netflix, Inc. (EE. UU.)

- Warner Bros. Discovery, Inc. (EE. UU.)

- Corporación Sony (Japón)

- Universal Music Group NV (Países Bajos)

- Paramount Global (EE. UU.)

- Amazon Prime Video (EE. UU.)

- Corporación Comcast (EE. UU.)

- Apple Inc. (EE. UU.)

- Spotify Technology SA (Suecia)

- Grupo Alibaba (China)

- Grupo de entretenimiento musical Tencent (China)

- Sony Music Entertainment (EE. UU.)

- Warner Music Group Corp. (EE. UU.)

- Fanatics, Inc. (EE. UU.)

- Mattel, Inc. (EE. UU.)

- Hasbro, Inc. (EE. UU.)

- Spin Master Corp. (Canadá)

- WildBrain Ltd. (Canadá)

¿Cuáles son las novedades recientes en el mercado de contenidos y productos de entretenimiento?

- En abril de 2023, Disney (EE. UU.) lanzó una iniciativa estratégica en Sudáfrica para ampliar el acceso a su plataforma de streaming Disney+ y ofrecer contenido de entretenimiento adaptado al público local. Esta iniciativa refleja el compromiso de Disney con ofrecer contenido atractivo y de alta calidad, ajustado a las preferencias regionales, aprovechando su experiencia global para consolidar su posición en el creciente mercado de productos y contenidos de entretenimiento.

- En marzo de 2023, Sony Interactive Entertainment (Japón) presentó una nueva versión de PlayStation Network diseñada para instituciones educativas y centros de videojuegos, que ofrece funciones interactivas mejoradas y entornos digitales seguros. Este lanzamiento subraya el compromiso de Sony con el desarrollo de soluciones de entretenimiento innovadoras que brindan experiencias atractivas y seguras para públicos diversos.

- En marzo de 2023, Tencent (China) lanzó una iniciativa de contenido digital en Bengaluru, India, con el objetivo de promover el acceso seguro e interactivo a plataformas de juegos y streaming en línea. Este proyecto utiliza la tecnología avanzada de Tencent para mejorar la interacción y la accesibilidad digital, destacando la importancia del contenido localizado en el creciente mercado global del entretenimiento.

- En febrero de 2023, Netflix (EE. UU.) anunció una alianza estratégica con la Unión Europea de Radiodifusión (UER) para crear una plataforma de streaming para creadores de contenido independientes. Esta colaboración busca mejorar el acceso al contenido, simplificar la concesión de licencias y promover la diversidad narrativa, reforzando así el papel de Netflix como impulsor de la innovación y la eficiencia operativa en el sector del entretenimiento.

- En enero de 2023, Warner Bros. (EE. UU.) lanzó una plataforma interactiva de contenido digital en el CES 2023, que permite a los usuarios acceder a películas, series y productos a través de un ecosistema conectado. Este lanzamiento demuestra el compromiso de Warner Bros. con la integración de la tecnología en su oferta de entretenimiento, mejorando la participación del público, la comodidad y las experiencias inmersivas, al tiempo que expande su presencia en el mercado global.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.