Global Epistaxis Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

253.60 Million

USD

383.33 Million

2024

2032

USD

253.60 Million

USD

383.33 Million

2024

2032

| 2025 –2032 | |

| USD 253.60 Million | |

| USD 383.33 Million | |

| % | |

|

Segmentación del mercado global de tratamiento de la epistaxis por tipo (anterior y posterior), tratamiento (vasoconstrictores tópicos, cauterización química, electrocauterio, tampón nasal, sonda Foley y ligadura arterial), vía de administración (oral, parenteral, tópica y otras), usuarios finales (clínicas, hospitales, atención domiciliaria y otros), canal de distribución (farmacia hospitalaria, farmacia minorista, farmacia en línea y otros): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado del tratamiento de la epistaxis

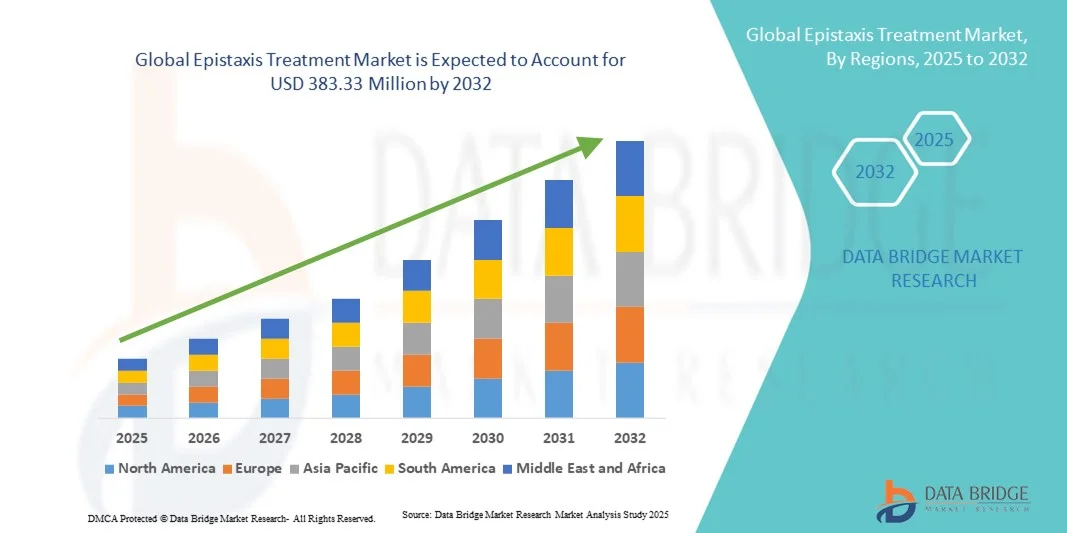

- El tamaño del mercado global de tratamiento de la epistaxis se valoró en USD 253,6 millones en 2024 y se espera que alcance los USD 383,33 millones para 2032 , con una CAGR del 5,30% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de epistaxis (hemorragias nasales) debido a factores como el aumento de trastornos respiratorios, hipertensión y traumatismos, junto con una creciente conciencia de las opciones de tratamiento eficaces entre los pacientes y los proveedores de atención médica.

- Además, los avances en procedimientos mínimamente invasivos, agentes hemostáticos y dispositivos de cuidado nasal, junto con la creciente adopción de clínicas de otorrinolaringología especializadas, están acelerando la adopción de soluciones de tratamiento de epistaxis, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado del tratamiento de la epistaxis

- La epistaxis, comúnmente conocida como hemorragia nasal, representa un problema importante en otorrinolaringología que requiere estrategias de manejo eficaces, que van desde medicamentos hasta procedimientos mínimamente invasivos. El mercado del tratamiento de la epistaxis está en expansión debido a la creciente prevalencia, la mayor concienciación y el mayor acceso a la atención médica en todas las regiones.

- La creciente incidencia de afecciones subyacentes como la hipertensión, los trastornos sanguíneos y las alergias estacionales, junto con una mayor concienciación de los pacientes, está impulsando la demanda de opciones de tratamiento avanzadas. Además, la adopción de procedimientos mínimamente invasivos y agentes hemostáticos avanzados está mejorando los resultados clínicos.

- Norteamérica dominó el mercado del tratamiento de la epistaxis con la mayor participación en los ingresos, un 42,5 % en 2024, gracias a una infraestructura sanitaria consolidada, un alto nivel de conocimiento por parte de los pacientes y la presencia de importantes compañías farmacéuticas y de dispositivos médicos. Estados Unidos representó una parte importante de este crecimiento, impulsado por el aumento de las hospitalizaciones por procedimientos otorrinolaringológicos, la adopción generalizada de agentes hemostáticos avanzados y una sólida cobertura de seguros que facilita el acceso al tratamiento.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado del tratamiento de la epistaxis durante el período de pronóstico, gracias a la mejora de la infraestructura sanitaria, el aumento de la renta disponible y la mayor concienciación sobre los trastornos otorrinolaringológicos en países como China, India y Japón. La rápida urbanización y las iniciativas gubernamentales que promueven la atención otorrinolaringológica impulsan aún más la expansión del mercado.

- El segmento anterior dominó el mercado de tratamiento de la epistaxis con la mayor participación en los ingresos del mercado del 62% en 2024, impulsado por su mayor prevalencia en casos clínicos y la facilidad de tratamiento mediante procedimientos tópicos y mínimamente invasivos.

Alcance del informe y segmentación del mercado de tratamiento de la epistaxis

|

Atributos |

Perspectivas clave del mercado del tratamiento de la epistaxis |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del tratamiento de la epistaxis

Mayor enfoque en tratamientos mínimamente invasivos y amigables para el paciente

- Una tendencia significativa y en auge en el mercado global del tratamiento de la epistaxis es la transición hacia procedimientos mínimamente invasivos, agentes hemostáticos mejorados e intervenciones adaptadas al paciente. Esta tendencia se debe a la creciente concienciación sobre opciones de tratamiento eficaces que reducen las molestias y el tiempo de recuperación.

- Por ejemplo, el desarrollo de materiales avanzados de taponamiento nasal, agentes hemostáticos tópicos y herramientas de cauterización endoscópica permite a los médicos tratar la epistaxis de manera más efectiva y con menos molestias para el paciente.

- La adopción de técnicas quirúrgicas innovadoras, como la cauterización láser endoscópica, está ganando terreno en clínicas y hospitales otorrinolaringológicos especializados, ofreciendo un tratamiento preciso al tiempo que minimiza el sangrado y las complicaciones.

- Las iniciativas de investigación y los estudios clínicos que respaldan la seguridad y la eficacia de los nuevos tratamientos están dando forma a los protocolos de tratamiento e impulsando su adopción entre los proveedores de atención médica.

- Las empresas farmacéuticas y de dispositivos médicos se centran cada vez más en mejorar los mecanismos de administración de fármacos e intervenciones hemostáticas, mejorando el cumplimiento y los resultados del paciente.

- Se espera que la tendencia hacia un tratamiento de la epistaxis centrado en el paciente y basado en la evidencia continúe transformando el mercado, con hospitales, clínicas especializadas y centros de atención ambulatoria buscando soluciones avanzadas para mejorar la calidad de la atención.

Dinámica del mercado del tratamiento de la epistaxis

Conductor

Aumento de la prevalencia de la epistaxis y mayor conocimiento de las opciones de tratamiento

- La creciente incidencia de epistaxis entre las poblaciones pediátricas, adultas y geriátricas, combinada con una mayor conciencia de las opciones de tratamiento efectivas, es un impulsor importante del mercado.

- Por ejemplo, en marzo de 2024, las principales clínicas de otorrinolaringología informaron un aumento notable en las visitas ambulatorias para el tratamiento de hemorragias nasales, lo que enfatiza la necesidad de intervenciones hemostáticas avanzadas.

- Los proveedores de atención médica están adoptando una combinación de intervenciones farmacológicas y de procedimiento para controlar los casos recurrentes o graves, lo que impulsa la demanda de modalidades de tratamiento innovadoras.

- El creciente énfasis en el diagnóstico temprano, la atención preventiva y la educación del paciente contribuye a una mayor adopción de tratamientos para la epistaxis en hospitales, clínicas y centros ambulatorios.

- La disponibilidad de protocolos de tratamiento integrales y programas de capacitación para profesionales de la salud respalda aún más la expansión del mercado.

- Los avances tecnológicos en agentes hemostáticos, dispositivos mínimamente invasivos y herramientas de cauterización nasal están permitiendo mejores resultados clínicos, lo que impulsa el crecimiento del mercado.

- La preferencia de los pacientes por intervenciones efectivas, de acción rápida y de bajo riesgo continúa impulsando la demanda de nuevas soluciones de tratamiento para la epistaxis.

Restricción/Desafío

Acceso limitado a atención especializada y alto costo de tratamientos avanzados

- El acceso limitado a la atención otorrinolaringológica especializada en regiones rurales y marginadas dificulta una mayor penetración en el mercado. Los pacientes pueden tener dificultades para acceder a hospitales o clínicas equipadas con modalidades de tratamiento avanzadas.

- Los altos costos asociados con los agentes hemostáticos avanzados, los equipos endoscópicos y las intervenciones de procedimiento pueden restringir su adopción, en particular en regiones en desarrollo o entre pacientes sensibles a los costos.

- Por ejemplo, en algunos países, el precio de una intervención quirúrgica o de dispositivos de taponamiento nasal de alta calidad sigue siendo una barrera para su uso generalizado, lo que lleva a depender de métodos tradicionales, menos eficaces.

- La cobertura de seguro inadecuada o las políticas de reembolso para los tratamientos de epistaxis avanzada pueden retrasar aún más la adopción

- La necesidad continua de capacitación y competencia de los médicos en procedimientos mínimamente invasivos aumenta los costos operativos para los proveedores de atención médica.

- Superar estos desafíos a través de iniciativas gubernamentales de atención médica, mejor cobertura de seguros, programas de capacitación y desarrollo de soluciones de tratamiento rentables será crucial para el crecimiento sostenido del mercado.

Alcance del mercado del tratamiento de la epistaxis

El mercado está segmentado según el tipo, el tratamiento, la vía de administración, los usuarios finales y el canal de distribución.

- Por tipo

Según el tipo, el mercado del tratamiento de la epistaxis se segmenta en anterior y posterior. El segmento anterior dominó la mayor cuota de mercado con un 62% en 2024, impulsado por su mayor prevalencia en casos clínicos y la facilidad de tratamiento mediante procedimientos tópicos y mínimamente invasivos. Las hemorragias anteriores son más comunes y representan una parte significativa de las consultas, por lo que los profesionales sanitarios suelen priorizar su intervención inmediata. Las clínicas y hospitales están bien equipados para atender estos casos mediante protocolos establecidos, y la disponibilidad de tratamientos rentables contribuye a una mayor tasa de adopción. Además, este segmento se beneficia de una sólida concienciación entre los médicos generales y los otorrinolaringólogos, lo que aumenta el diagnóstico y el tratamiento tempranos. Las iniciativas de atención preventiva, los programas de formación y la educación del paciente sobre higiene nasal refuerzan aún más el dominio del segmento. La comodidad del tratamiento ambulatorio de las hemorragias anteriores mejora la accesibilidad al tratamiento, especialmente en centros urbanos. Este segmento también registra una sólida adopción de vasoconstrictores tópicos, cauterización química y taponamiento nasal, que complementan las prácticas de atención estándar. La preferencia de los pacientes por intervenciones mínimamente invasivas y una recuperación rápida fortalece su posición en el mercado. En general, el tratamiento de la epistaxis anterior representa la fuente de ingresos más importante y constante en todas las regiones.

Se espera que el segmento posterior registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,5 %, entre 2025 y 2032, impulsada por el creciente reconocimiento de casos más graves que requieren intervención especializada. Las hemorragias posteriores, aunque menos frecuentes, suelen requerir técnicas avanzadas como la ligadura arterial o el cateterismo con balón. La creciente inversión en infraestructura hospitalaria, especialmente en centros de atención terciaria, impulsa la adopción del tratamiento de la epistaxis posterior. La creciente prevalencia en poblaciones de mayor edad con comorbilidades como la hipertensión y el uso de anticoagulantes contribuye al crecimiento del segmento. La formación avanzada en procedimientos, las campañas de concienciación y el desarrollo de dispositivos hemostáticos innovadores también impulsan la expansión del mercado. Además, el segmento se beneficia del creciente uso de procedimientos de radiología intervencionista y tratamientos guiados por imagen. Este crecimiento se ve impulsado aún más por el aumento de los ingresos hospitalarios y las derivaciones para casos complejos de epistaxis. La alta demanda médica insatisfecha y los avances tecnológicos en las modalidades de tratamiento hacen que este segmento sea muy atractivo para los profesionales sanitarios y los fabricantes de dispositivos. El aumento de la cobertura de seguros y el reembolso de procedimientos avanzados contribuyen aún más a la aceleración de la tasa de adopción. La combinación de necesidad clínica, avances procesales y políticas de atención médica de apoyo impulsan la CAGR superior del segmento.

- Por tratamiento

En función del tratamiento, el mercado de tratamiento de la epistaxis se segmenta en vasoconstrictores tópicos, cauterización química, electrocauterio, taponamiento nasal, sonda Foley y ligadura arterial. El segmento de vasoconstrictores tópicos dominó con una cuota de mercado del 55% en 2024, gracias a su amplia disponibilidad, facilidad de uso y rentabilidad para el manejo de hemorragias anteriores leves a moderadas. Los profesionales sanitarios suelen preferir las soluciones tópicas por su rápida acción, mínimas molestias y su posibilidad de administración ambulatoria. Este segmento se ve reforzado por la sólida concienciación entre médicos generales y otorrinolaringólogos, que recomiendan regularmente los vasoconstrictores tópicos como tratamiento de primera línea. La creciente disponibilidad de medicamentos de venta libre y la concienciación sobre el autocuidado del paciente también impulsan su adopción. Este segmento se beneficia de una demanda constante en hospitales, clínicas y centros de atención domiciliaria. Las aprobaciones regulatorias y las directrices estandarizadas para agentes tópicos contribuyen a la uniformidad del tratamiento. Además, su compatibilidad con otras opciones de tratamiento, como el taponamiento nasal y la cauterización, refuerza su prevalencia en la práctica clínica. La creciente preferencia de los pacientes por los enfoques no invasivos y la creciente experiencia clínica refuerzan el dominio del segmento. Los programas de formación médica priorizan los vasoconstrictores tópicos como tratamiento fundamental, lo que refuerza su uso generalizado.

Se espera que el segmento de ligadura arterial registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,2 %, entre 2025 y 2032, impulsada por el aumento de casos de epistaxis posterior grave que requieren intervención quirúrgica. Los avances tecnológicos en procedimientos de ligadura endoscópica y guiada por imagen mejoran el éxito de los procedimientos y los resultados para los pacientes. Las crecientes inversiones en infraestructura hospitalaria y unidades especializadas de otorrinolaringología facilitan la adopción. La creciente concienciación de los profesionales clínicos sobre la intervención quirúrgica temprana para prevenir complicaciones impulsa el crecimiento del mercado. El segmento se ve reforzado por la expansión de los programas de formación y el aumento del reembolso por procedimientos. La necesidad de un manejo eficaz de las hemorragias recurrentes o potencialmente mortales impulsa la adopción clínica. La demanda de los pacientes de soluciones mínimamente invasivas y duraderas contribuye a la aceleración del segmento. Además, el segmento se beneficia de la colaboración entre fabricantes de dispositivos y profesionales sanitarios para optimizar la eficacia de los procedimientos. La creciente prevalencia de enfermedades concomitantes, como la hipertensión y la terapia anticoagulante, impulsa la necesidad clínica. En general, la ligadura arterial muestra un sólido crecimiento debido a las altas necesidades insatisfechas, la innovación tecnológica y la dinámica favorable de la atención médica. Según la vía de administración, el mercado del tratamiento de la epistaxis se segmenta en oral, parenteral, tópico y otros. El segmento tópico dominó el mercado con un...

- Por vía de administración

Las tasas de éxito de la administración tópica fueron del 58% en 2024, debido a su amplio uso en el manejo de la epistaxis anterior. La administración tópica proporciona una acción directa e inmediata en la zona afectada, lo que la convierte en la opción preferida para hemorragias leves a moderadas. Los médicos valoran la comodidad, el bajo riesgo y la mínima capacitación requerida para su administración. El segmento también se beneficia del desarrollo de dispositivos de administración y aerosoles nasales fáciles de usar. La amplia disponibilidad de medicamentos de venta libre y la preferencia de los pacientes por tratamientos no invasivos respaldan un dominio constante del mercado. Los profesionales de la salud a menudo combinan terapias tópicas con otras intervenciones, como el taponamiento nasal o la cauterización, para una mayor efectividad. La creciente concienciación de los pacientes sobre las técnicas de autocuidado, en particular para hemorragias menores recurrentes, impulsa aún más su adopción. Las aprobaciones regulatorias y las guías clínicas que estandarizan las terapias tópicas refuerzan la estabilidad del mercado. La combinación de accesibilidad, efectividad y cumplimiento del paciente mantiene su posición de liderazgo.

Se espera que el segmento Parenteral experimente la CAGR más rápida del 8.8% entre 2025 y 2032, impulsada por el uso creciente de agentes hemostáticos inyectables en casos graves o de epistaxis posterior. Los hospitales y las clínicas especializadas están adoptando cada vez más terapias parenterales para el tratamiento controlado y dirigido. El aumento de los ingresos hospitalarios para pacientes de alto riesgo y casos complejos respalda el crecimiento. El desarrollo de nuevos agentes inyectables y sistemas de administración mejora la eficacia del tratamiento. La preferencia de los médicos por resultados rápidos y confiables contribuye a la adopción. El segmento también se beneficia del aumento de la cobertura de reembolso para terapias parenterales. Los avances tecnológicos en técnicas de inyección mínimamente invasivas mejoran los resultados de los pacientes y reducen las complicaciones. Las campañas de concientización y las guías clínicas que recomiendan intervenciones parenterales para hemorragias graves aceleran aún más la adopción. En general, las terapias parenterales están experimentando un sólido crecimiento debido a la necesidad clínica, la innovación y el aumento de las inversiones en atención médica.

- Por los usuarios finales

En función de los usuarios finales, el mercado del tratamiento de la epistaxis se segmenta en clínicas, hospitales, atención domiciliaria y otros. El segmento Hospitalario dominó con una participación de mercado del 60% en 2024, debido al alto volumen de casos de epistaxis atendidos en entornos hospitalarios y ambulatorios. Los hospitales brindan acceso a opciones integrales de tratamiento, que incluyen intervenciones quirúrgicas, dispositivos hemostáticos avanzados y atención multidisciplinaria. El segmento se beneficia de la disponibilidad de infraestructura, especialistas capacitados y herramientas de diagnóstico avanzadas. El aumento de los ingresos hospitalarios por hemorragias graves y la alta confianza de los pacientes en la atención hospitalaria respaldan su dominio. Los hospitales también se benefician de los reembolsos de seguros y protocolos estandarizados para el manejo de la epistaxis. Los programas colaborativos de investigación y capacitación fortalecen aún más el segmento hospitalario. El alto volumen de pacientes, las capacidades de tratamiento superiores y la preparación para emergencias hacen de los hospitales la opción preferida para la epistaxis grave y recurrente.

Se espera que el segmento de atención domiciliaria registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9 %, entre 2025 y 2032, impulsada por la creciente adopción de terapias tópicas autoadministradas y tratamientos no invasivos. La mayor concienciación de los pacientes y la comodidad de la atención domiciliaria respaldan el crecimiento. El desarrollo de aerosoles nasales y dispositivos de monitorización fáciles de usar permite un tratamiento domiciliario eficaz. El aumento de la población de ancianos y los pacientes crónicos que prefieren soluciones de atención domiciliaria impulsa la adopción. La integración con servicios de telemedicina y aplicaciones de salud digital mejora el cumplimiento del tratamiento y los resultados. El segmento se beneficia de la expansión de los servicios de atención domiciliaria y la disponibilidad de farmacias en línea. El crecimiento también se ve respaldado por campañas de educación al paciente que promueven la autogestión de epistaxis leves. En general, la atención domiciliaria muestra una TCAC significativa debido a la comodidad, la accesibilidad y la preferencia del paciente.

- Por canal de distribución

Según el canal de distribución, el mercado del tratamiento de la epistaxis se segmenta en farmacias hospitalarias, farmacias minoristas, farmacias en línea y otras. El segmento de farmacias hospitalarias dominó el mercado con una participación del 57% en 2024, impulsado por la disponibilidad directa de tratamientos para pacientes hospitalizados y casos de urgencia. Los hospitales garantizan el acceso inmediato a los medicamentos y dispositivos necesarios para el manejo de la epistaxis. Este segmento se beneficia de políticas de compras institucionales, compras al por mayor y redes de distribución consolidadas. La sólida relación entre las farmacias hospitalarias y los protocolos de tratamiento respalda una demanda constante. La disponibilidad de terapias avanzadas, dispositivos para procedimientos y marcas preferidas por los médicos garantiza el dominio del mercado. El cumplimiento normativo y los sistemas de gestión de inventario fortalecen aún más las operaciones de las farmacias hospitalarias.

Se espera que el segmento de farmacias en línea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10 %, entre 2025 y 2032, impulsada por el auge del comercio electrónico, los servicios de entrega a domicilio y la preferencia de los pacientes por un acceso cómodo a los medicamentos. La mayor concienciación sobre el manejo de epistaxis leves y la disponibilidad de agentes tópicos sin receta impulsan las ventas en línea. El segmento se beneficia de la creciente adopción de la salud digital, el uso de teléfonos inteligentes y la creciente penetración de internet. Las plataformas en línea ofrecen precios competitivos, descuentos y servicios de suscripción, lo que mejora la participación del paciente. El fácil acceso para las poblaciones rurales y urbanas impulsa el crecimiento del mercado. En general, las farmacias en línea muestran una sólida TCAC gracias a la comodidad, la accesibilidad y los cambios en el comportamiento del consumidor.

Análisis regional del mercado del tratamiento de la epistaxis

- América del Norte dominó el mercado de tratamiento de la epistaxis con la mayor participación en los ingresos del 42,5 % en 2024, impulsada por una infraestructura de atención médica bien establecida, una alta conciencia de los pacientes y la presencia de empresas líderes farmacéuticas y de dispositivos médicos.

- El mercado representó una parte importante de este crecimiento, impulsado por el aumento de las hospitalizaciones para procedimientos de otorrinolaringología, la adopción generalizada de agentes hemostáticos avanzados y una sólida cobertura de seguros que respalda el acceso al tratamiento.

- La creciente conciencia de la atención preventiva, el aumento de las visitas ambulatorias de otorrinolaringología y las iniciativas de investigación en curso en clínicas y hospitales especializados impulsan aún más la expansión del mercado en la región.

Perspectiva del mercado estadounidense de tratamiento de la epistaxis

El mercado estadounidense de tratamiento de la epistaxis captó la mayor participación en los ingresos de Norteamérica en 2024, impulsado por la rápida expansión de hospitales y clínicas especializadas de otorrinolaringología, la mayor concienciación de los pacientes y la adopción de modalidades terapéuticas avanzadas. Una sólida infraestructura sanitaria, especialistas bien capacitados y políticas de reembolso favorables contribuyen a la rápida adopción de procedimientos y medicamentos para el tratamiento de la epistaxis. La creciente prevalencia de casos crónicos y recurrentes de epistaxis está impulsando aún más la adopción de opciones de tratamiento innovadoras.

Perspectivas del mercado europeo del tratamiento de la epistaxis

Se proyecta que el mercado europeo de tratamiento de la epistaxis se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por las estrictas regulaciones sanitarias, la creciente concienciación de los pacientes y el aumento de las hospitalizaciones por trastornos otorrinolaringológicos. Este crecimiento se ve respaldado además por la mejora de las instalaciones de diagnóstico y tratamiento, la creciente prevalencia de comorbilidades como la hipertensión y los trastornos de la coagulación, y la creciente adopción de terapias hemostáticas avanzadas. Las clínicas de otorrinolaringología, tanto residenciales como ambulatorias, están invirtiendo en opciones de tratamiento mínimamente invasivas y adaptadas al paciente, lo que mejora la penetración del mercado en toda la región.

Análisis del mercado del tratamiento de la epistaxis en el Reino Unido

Se espera que el mercado británico de tratamiento de la epistaxis crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por una mayor concienciación sobre la salud otorrinolaringológica y la atención preventiva. El creciente número de consultas externas de otorrinolaringología, junto con la adopción de agentes hemostáticos avanzados e intervenciones nasales, impulsa la demanda de tratamiento. El aumento del gasto sanitario, la sólida infraestructura hospitalaria y las iniciativas gubernamentales que promueven el acceso a la atención otorrinolaringológica especializada impulsan el crecimiento del mercado.

Análisis del mercado del tratamiento de la epistaxis en Alemania

Se proyecta que el mercado alemán de tratamiento de la epistaxis se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, debido a la creciente concienciación sobre los trastornos otorrinolaringológicos y la disponibilidad de modalidades de tratamiento avanzadas. La sólida red hospitalaria alemana, la presencia de clínicas otorrinolaringológicas especializadas y la atención centrada en el paciente contribuyen a la creciente adopción de métodos de tratamiento innovadores. La inversión continua en infraestructura sanitaria y los avances en técnicas mínimamente invasivas impulsan aún más el crecimiento del mercado.

Análisis del mercado del tratamiento de la epistaxis en Asia-Pacífico

Se prevé que el mercado de tratamiento de epistaxis en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico de 2025 a 2032, impulsado por la mejora de la infraestructura sanitaria, el aumento de la renta disponible y la mayor concienciación sobre los trastornos otorrinolaringológicos en países como China, India y Japón. La rápida urbanización, las iniciativas gubernamentales que promueven la atención otorrinolaringológica y el crecimiento de las redes de hospitales y clínicas son factores clave que impulsan la expansión del mercado. La mayor accesibilidad a agentes hemostáticos avanzados, el crecimiento de las instalaciones otorrinolaringológicas ambulatorias y especializadas, y el aumento de la población de clase media contribuyen al acelerado crecimiento del mercado en la región.

Análisis del mercado del tratamiento de la epistaxis en Japón

El mercado japonés del tratamiento de la epistaxis está cobrando impulso gracias a la rápida urbanización, la alta concienciación de los pacientes y un sólido sistema de salud. Las clínicas de otorrinolaringología avanzadas, la creciente adopción de procedimientos mínimamente invasivos y la prioridad en la comodidad del paciente impulsan la adopción del tratamiento. El envejecimiento de la población y la creciente incidencia de casos de epistaxis crónica impulsan aún más la expansión del mercado tanto en hospitales como en centros de atención ambulatoria.

Análisis del mercado del tratamiento de la epistaxis en China

El mercado chino del tratamiento de la epistaxis representó la mayor participación en los ingresos de Asia-Pacífico en 2024, impulsado por la expansión de la infraestructura sanitaria del país, el creciente número de hospitales y clínicas especializadas de otorrinolaringología, la mayor concienciación de los pacientes y las iniciativas gubernamentales que promueven programas de salud otorrinolaringológica. La mejora del acceso a centros de diagnóstico y tratamiento, la adopción de terapias hemostáticas avanzadas y el aumento de la inversión en atención médica son factores clave que impulsan el crecimiento del mercado. El aumento de la renta disponible, la urbanización y el énfasis en la atención preventiva impulsan aún más la penetración del mercado en las regiones urbanas y semiurbanas.

Cuota de mercado del tratamiento de la epistaxis

La industria del tratamiento de la epistaxis está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Fresenius Kabi AG (Alemania)

- Baxter (EE. UU.)

- Taiho Pharmaceutical Co., Ltd. (Japón)

- Medtronic (Irlanda)

- Productos farmacéuticos Glenmark (India)

- Biografía de Aralez (Canadá)

- Soluciones PharmaTech (EE. UU.)

- Sinclair Pharma (Reino Unido)

- AstraZeneca (Reino Unido)

- Pfizer Inc. (EE. UU.)

Últimos avances en el mercado mundial del tratamiento de la epistaxis

- En diciembre de 2023, Akums Drugs & Pharmaceuticals lanzó las tabletas de liberación prolongada de doxilamina + piridoxina, una terapia aprobada tanto por la Organización Central de Control de Estándares de Medicamentos (CDSCO) en India como por la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA). Esta combinación busca ofrecer una herramienta eficaz para controlar las náuseas y los vómitos durante el embarazo, garantizando mejores resultados tanto para la madre como para el bebé.

- En junio de 2025, la Universidad de California en Los Ángeles (UCLA) inició un estudio de eficacia para evaluar si el pazopanib, administrado diariamente durante 24 semanas, reduciría la gravedad de las hemorragias nasales en pacientes con telangiectasia hemorrágica hereditaria (THH). El estudio busca evaluar el impacto en la duración de las hemorragias nasales, la pérdida de sangre y la seguridad general.

- En agosto de 2025, Anthem Blue Cross and Blue Shield actualizó su política médica para incluir técnicas mínimamente invasivas para la inactivación del nervio nasal posterior (NNP) y así disminuir los síntomas de rinitis crónica o congestión nasal. Esto incluye dispositivos como ClariFix (crioterapia), RhinAer Stylus y el sistema Neuromark (radiofrecuencia), que ofrecen nuevas opciones de tratamiento para pacientes con síntomas nasales crónicos.

- En mayo de 2025, Akums Drugs & Pharmaceuticals obtuvo una patente para su formulación de liberación prolongada de doxilamina y piridoxina, diseñada específicamente para tratar las náuseas y los vómitos durante el embarazo (NVE). Esta innovación busca ofrecer un tratamiento más eficaz y práctico para controlar los síntomas de las NVE.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.