Global Epithelioid Sarcoma Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.57 Billion

USD

3.91 Billion

2025

2033

USD

1.57 Billion

USD

3.91 Billion

2025

2033

| 2026 –2033 | |

| USD 1.57 Billion | |

| USD 3.91 Billion | |

| % | |

|

Segmentación del mercado global de tratamiento del sarcoma epitelioide, por tratamiento (cirugía, quimioterapia, radioterapia y otros), grupo demográfico (adultos y niños), diagnóstico (biopsia, pruebas de imagen y otros), usuarios finales (clínicas, hospitales y otros), canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de tratamiento del sarcoma epitelioide

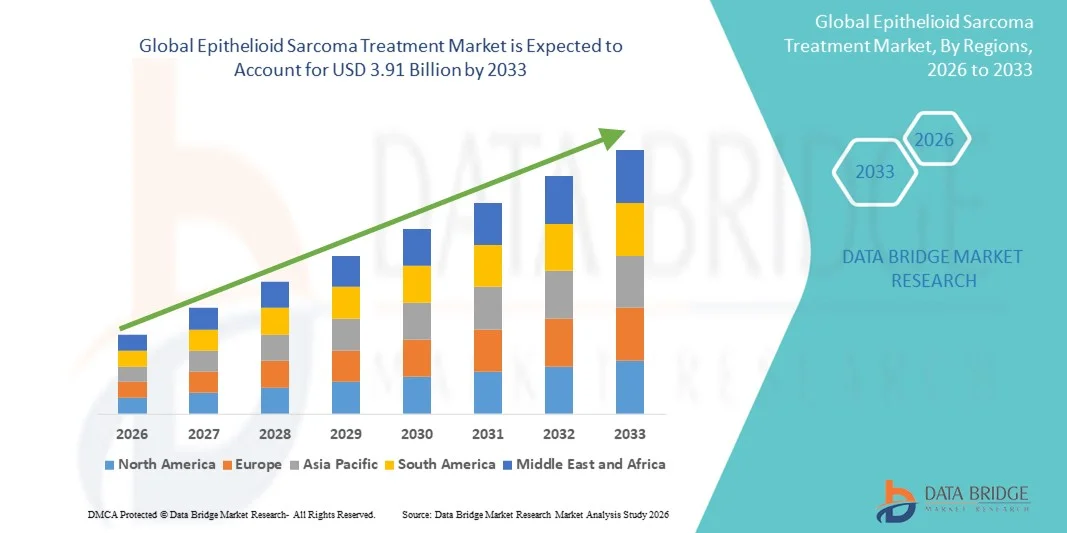

- El tamaño del mercado mundial de tratamiento del sarcoma epitelioide se valoró en USD 1.57 mil millones en 2025 y se espera que alcance los USD 3.91 mil millones para 2033 , con una CAGR del 12,10% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente conciencia sobre los cánceres raros, los avances en las técnicas de diagnóstico y las mejoras en las opciones de tratamiento para el sarcoma epitelioide, lo que lleva a una mayor adopción de terapias especializadas tanto en hospitales como en centros oncológicos.

- Además, la creciente demanda de terapias dirigidas, mejores resultados para los pacientes y la integración de enfoques de tratamiento multidisciplinarios están acelerando la adopción de soluciones de tratamiento del sarcoma epitelioide, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado del tratamiento del sarcoma epitelioide

- El tratamiento del sarcoma epitelioide, que incluye terapias dirigidas, intervenciones quirúrgicas y cuidados paliativos avanzados, es cada vez más vital para controlar este cáncer poco común tanto en hospitales como en centros oncológicos debido a los mejores resultados para los pacientes, los protocolos de atención especializados y la mayor accesibilidad al tratamiento.

- La creciente demanda de tratamiento del sarcoma epitelioide se ve impulsada principalmente por la creciente conciencia sobre los cánceres raros, los avances en las técnicas de diagnóstico, la creciente prevalencia de los sarcomas de tejidos blandos y un enfoque cada vez mayor en la medicina personalizada.

- América del Norte dominó el mercado de tratamiento del sarcoma epitelioide con la mayor participación en los ingresos del 41,5 % en 2025, caracterizado por una infraestructura de atención médica bien establecida, un alto gasto en atención médica y la presencia de compañías biofarmacéuticas líderes, mientras que Estados Unidos experimentó un crecimiento sustancial en la adopción clínica de terapias dirigidas, ensayos clínicos y programas de diagnóstico avanzados.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tratamiento del sarcoma epitelioide durante el período de pronóstico, con una expansión proyectada a una CAGR del 16,2 % entre 2026 y 2033, impulsada por la creciente modernización de la atención médica, la creciente conciencia sobre los cánceres raros, la creciente inversión en centros oncológicos y la mejora del acceso a opciones de tratamiento avanzadas en países como Japón, China e India.

- El segmento de adultos dominó con una participación de mercado del 62,1 % en 2025, ya que la incidencia del sarcoma epitelioide es mayor en adultos, particularmente entre los 30 y los 60 años de edad.

Alcance del informe y segmentación del mercado de tratamiento del sarcoma epitelioide

|

Atributos |

Información clave del mercado sobre el tratamiento del sarcoma epitelioide |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado del tratamiento del sarcoma epitelioide

Mayor enfoque en las terapias dirigidas y la inmunoterapia

- Una tendencia importante en el mercado global del tratamiento del sarcoma epitelioide es el creciente desarrollo y la adopción de terapias dirigidas e inmunoterapias para el manejo de este cáncer de tejidos blandos poco común. Los avances en la caracterización molecular y la identificación de biomarcadores están permitiendo estrategias de tratamiento personalizadas.

- Los ensayos clínicos que exploran los inhibidores de la tirosina quinasa y los inhibidores de los puntos de control inmunitario están aumentando, lo que ofrece esperanzas de una mejor eficacia y menores efectos secundarios en comparación con la quimioterapia convencional.

- La integración de enfoques de tratamiento multidisciplinarios, que combinan cirugía, radioterapia y terapias sistémicas, está dando forma a los protocolos de atención estándar.

- Los grupos de concientización y defensa de los pacientes están fomentando el diagnóstico temprano, lo que contribuye a una mayor aceptación del tratamiento.

- Los hospitales y centros oncológicos están implementando cada vez más programas de oncología de precisión, lo que permite una planificación del tratamiento individualizada.

- Las colaboraciones de investigación ampliadas entre instituciones académicas y compañías farmacéuticas están acelerando nuevas líneas de terapias.

- Por ejemplo, en septiembre de 2023, un ensayo clínico de fase II sobre tazemetostat demostró resultados prometedores en el sarcoma epitelioide avanzado, lo que destaca el potencial de la terapia dirigida.

- Las aprobaciones regulatorias para medicamentos huérfanos dirigidos al sarcoma epitelioide han aumentado en mercados clave, mejorando la accesibilidad.

- El creciente enfoque en los cuidados paliativos y las medidas de mejora de la calidad de vida está influyendo en la adopción del tratamiento.

- Estudios de evidencia del mundo real respaldan la eficacia de tratamientos sistémicos más nuevos, lo que fomenta una aceptación clínica más amplia.

- En general, esta tendencia subraya un cambio hacia estrategias de tratamiento más precisas, efectivas y centradas en el paciente en el cuidado del sarcoma epitelioide.

Dinámica del mercado del tratamiento del sarcoma epitelioide

Conductor

Aumento de la incidencia y mejora de las capacidades de diagnóstico

- La creciente prevalencia de los sarcomas de tejidos blandos, incluido el sarcoma epitelioide, está impulsando la demanda de opciones de tratamiento eficaces

- Las herramientas de diagnóstico mejoradas, como la inmunohistoquímica, las pruebas moleculares y las imágenes avanzadas, permiten una detección más temprana y precisa.

- Por ejemplo, en marzo de 2024, la FDA aprobó un nuevo ensayo molecular para detectar sarcomas deficientes en INI1, mejorando el diagnóstico temprano y guiando la selección de la terapia.

- La creciente conciencia entre los oncólogos y los pacientes sobre los sarcomas raros está dando lugar a más derivaciones a centros de tratamiento especializados.

- Las crecientes inversiones en infraestructura oncológica, incluidos los centros dedicados al sarcoma, están respaldando una mejor gestión de los pacientes.

- La cobertura de seguros y los programas de atención médica gubernamentales en regiones clave están mejorando la accesibilidad a las terapias aprobadas

- El aumento de la financiación para la investigación y los ensayos clínicos del sarcoma está acelerando el desarrollo de nuevos fármacos.

- Los profesionales de la salud están adoptando pautas de tratamiento estandarizadas, lo que mejora los resultados y la confianza de los pacientes. Los comités multidisciplinarios de tumores apoyan la planificación optimizada de la terapia, lo que impulsa una mayor adopción del tratamiento.

- En general, la combinación de una creciente incidencia, mejores diagnósticos e infraestructura de atención mejorada es un motor clave del crecimiento del mercado.

Restricción/Desafío

Altos costos de tratamiento y opciones terapéuticas limitadas

- El alto costo de las terapias avanzadas, incluyendo medicamentos dirigidos e inmunoterapias, presenta un desafío significativo, particularmente en las regiones en desarrollo. El acceso a centros de atención especializada es limitado en áreas rurales y de bajos ingresos, lo que retrasa el diagnóstico y el tratamiento

- Por ejemplo, muchos medicamentos huérfanos para el sarcoma epitelioide pueden costar más de 150.000 dólares al año, lo que restringe el acceso de los pacientes.

- Los efectos adversos asociados con las terapias sistémicas, como las toxicidades relacionadas con la inmunoterapia, requieren un seguimiento cuidadoso, lo que limita su adopción generalizada.

- La disponibilidad limitada de ensayos clínicos para sarcomas raros reduce la participación de los pacientes en terapias experimentales

- Las lagunas de conocimiento de los proveedores de atención médica en el manejo de sarcomas raros pueden provocar retrasos en el tratamiento o elecciones de terapia subóptimas.

- Los obstáculos regulatorios y los largos procesos de aprobación para terapias novedosas pueden frenar el crecimiento del mercado

- La falta de conciencia pública sobre los sarcomas raros contribuye al diagnóstico en etapa tardía, lo que afecta el éxito del tratamiento.

- Los pagadores y aseguradores pueden mostrarse reacios a cubrir terapias de alto costo sin evidencia clínica sólida, lo que limita su adopción.

- Abordar estos desafíos a través de programas de asistencia al paciente, líneas de tratamiento ampliadas e iniciativas educativas es crucial para el crecimiento sostenido del mercado.

Alcance del mercado del tratamiento del sarcoma epitelioide

El mercado está segmentado en función del tratamiento, la demografía, el diagnóstico, los usuarios finales y el canal de distribución.

- Por tratamiento

Según el tratamiento, el mercado del tratamiento del sarcoma epitelioide se segmenta en cirugía, quimioterapia, radioterapia y otros. El segmento de cirugía dominó la mayor cuota de mercado en ingresos, con un 46,3 %, en 2025, impulsado por su potencial curativo en tumores localizados y la capacidad de extirpar completamente los tejidos cancerosos. Las intervenciones quirúrgicas suelen ser la terapia de primera línea, respaldadas por técnicas quirúrgicas avanzadas y enfoques mínimamente invasivos. Los cirujanos prefieren la escisión local amplia para reducir las tasas de recurrencia, y los hospitales con centros especializados en sarcoma facilitan un alto volumen quirúrgico. Los resultados de los pacientes y las tasas de supervivencia están fuertemente asociados con la intervención quirúrgica temprana. Los protocolos de atención posquirúrgica y los programas de rehabilitación mejoran la recuperación del paciente. La disponibilidad de expertos quirúrgicos en regiones clave fortalece el dominio. Las guías clínicas de las sociedades de oncología priorizan la cirugía cuando es posible. La investigación sobre procedimientos de preservación de órganos impulsa aún más la adopción. Las juntas tumorales multidisciplinarias garantizan una planificación quirúrgica optimizada. La cobertura del seguro y las políticas de reembolso favorecen el tratamiento quirúrgico, lo que refuerza la aceptación constante del mercado

Se espera que el segmento de quimioterapia experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,5 %, entre 2026 y 2033, impulsada por la creciente necesidad de terapia sistémica en casos avanzados o metastásicos. Los nuevos agentes quimioterapéuticos y los regímenes combinados mejoran las tasas de respuesta y el control de la enfermedad. La expansión de los ensayos clínicos y la evidencia práctica respaldan un uso más amplio en pacientes de alto riesgo. La quimioterapia se utiliza cada vez más como terapia neoadyuvante para reducir el tamaño de los tumores antes de la cirugía. Los departamentos de oncología hospitalaria están integrando la quimioterapia con terapias dirigidas para obtener mejores resultados. La educación del paciente sobre la adherencia al régimen y el manejo de los efectos secundarios fomenta la consistencia del tratamiento. La disponibilidad de formulaciones quimioterapéuticas orales e inyectables mejora la accesibilidad. Las directrices que recomiendan la quimioterapia adyuvante para variantes agresivas aceleran el crecimiento. Los avances en el manejo de la toxicidad reducen la interrupción del tratamiento. Los programas de reembolso de seguros y asistencia al paciente apoyan la adopción. La creciente prevalencia de subtipos agresivos de sarcoma impulsa la demanda. Las colaboraciones en investigación impulsan la innovación y la adopción del tratamiento.

- Por datos demográficos

Sobre la base de la demografía, el mercado está segmentado en adultos y pediátricos. El segmento de adultos dominó con una cuota de mercado del 62.1 % en 2025, ya que la incidencia del sarcoma epitelioide es mayor en adultos, especialmente entre los 30 y los 60 años de edad. El diagnóstico temprano y el acceso a centros especializados en sarcoma impulsan la adopción del tratamiento. Los adultos se benefician de una gama más amplia de opciones de cirugía, terapia sistémica y radioterapia. Las campañas de concienciación sobre la salud dirigidas a las poblaciones adultas aumentan las consultas clínicas. Las directrices oncológicas priorizan la personalización del tratamiento para adultos. La atención multidisciplinaria hospitalaria fortalece los resultados. Los programas de monitorización y seguimiento posteriores al tratamiento están más establecidos para los adultos. Los datos de prevalencia y los estudios epidemiológicos se centran principalmente en pacientes adultos. La cobertura del seguro y la infraestructura sanitaria favorecen el acceso al tratamiento para adultos. La capacidad de los pacientes para tolerar un tratamiento agresivo respalda el dominio. La disponibilidad de ensayos clínicos dirigidos a cohortes de adultos aumenta la participación. El grupo mundial de pacientes adultos y las tasas de diagnóstico más altas impulsan el liderazgo del mercado

Se proyecta que el segmento pediátrico experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 7,3 %, entre 2026 y 2033, impulsada por una mayor concienciación y una mejor atención oncológica pediátrica. Las unidades especializadas de oncología pediátrica se están expandiendo a nivel mundial. Los protocolos de detección temprana en niños mejoran la eficacia del tratamiento. Los ensayos clínicos para terapias dirigidas a la población pediátrica respaldan el crecimiento. Los grupos de apoyo al sarcoma pediátrico y la concienciación de los padres mejoran las tasas de diagnóstico. Los hospitales están adoptando cada vez más tratamientos mínimamente invasivos y que preservan los órganos. La seguridad y la tolerabilidad de las terapias sistémicas se enfatizan en la atención pediátrica. La integración del apoyo psicosocial y la atención centrada en la familia impulsa la adopción. Las pautas de oncología pediátrica recomiendan enfoques de tratamiento multimodal. El crecimiento de los registros de cáncer pediátrico mejora el seguimiento y la gestión. El acceso a programas de medicamentos huérfanos respalda la disponibilidad del tratamiento. La investigación en inmunoterapia específica para la población pediátrica impulsa el crecimiento futuro.

- Por diagnóstico

Según el diagnóstico, el mercado se segmenta en biopsia, pruebas de imagen y otros. El segmento de biopsia dominó con una participación de mercado del 51.4 % en 2025, ya que la biopsia de tejido sigue siendo el estándar de oro para el diagnóstico definitivo del sarcoma epitelioide. La histopatología y la inmunohistoquímica confirman el tipo de tumor y guían la planificación del tratamiento. La biopsia es esencial para diferenciarla de otros sarcomas de tejidos blandos. Los laboratorios de patología en hospitales y centros especializados apoyan su adopción generalizada. Un diagnóstico preciso garantiza la selección de la cirugía, quimioterapia o radioterapia óptimas. Las pautas recomiendan la biopsia antes del inicio de la terapia sistémica. Las biopsias con aguja gruesa mínimamente invasivas reducen la morbilidad del paciente. Los protocolos estandarizados y los patólogos capacitados aumentan la fiabilidad del diagnóstico. Los resultados de la biopsia impulsan las decisiones de estadificación y pronóstico. La biopsia temprana y precisa mejora los resultados de supervivencia del paciente. La cobertura del seguro para los procedimientos de biopsia apoya su adopción. La investigación clínica se basa en casos confirmados por biopsia para su elegibilidad. La revisión multidisciplinaria de las muestras de biopsia garantiza una atención óptima

Se espera que el segmento de Pruebas de Imagenología experimente la CAGR más rápida del 6.9% entre 2026 y 2033, impulsada por la adopción de exploraciones avanzadas de MRI, CT y PET para la detección y monitorización de tumores. La imagenología asiste en la planificación prequirúrgica y la evaluación de la respuesta al tratamiento. La integración de imágenes asistidas por IA mejora la precisión de la detección. Los hospitales y centros de diagnóstico invierten cada vez más en sistemas de imagenología de alta resolución. La imagenología es preferida para la monitorización de casos inoperables o metastásicos. La planificación del tratamiento guiada por radiología mejora la precisión y los resultados del paciente. El creciente conocimiento de las alternativas de diagnóstico no invasivas impulsa la adopción. Las pruebas de imagenología complementan los resultados de las biopsias para una atención integral. La expansión de los servicios de diagnóstico oncológico respalda el crecimiento del mercado. Las iniciativas gubernamentales de salud promueven el acceso a la imagenología avanzada. La cobertura de seguros para diagnósticos basados en imágenes fomenta su uso. La investigación en imagenología funcional mejora su utilidad clínica.

- Por usuarios finales

Sobre la base de los usuarios finales, el mercado se segmenta en clínicas, hospitales y otros. El segmento hospitalario dominó con una participación de mercado del 68.7 % en 2025, impulsado por la disponibilidad de departamentos de oncología, juntas tumorales multidisciplinarias e instalaciones de tratamiento hospitalario. Los hospitales brindan acceso a cirugía, quimioterapia y radioterapia en un solo lugar. Los centros especializados en sarcoma facilitan una atención integral. La infraestructura médica avanzada respalda procedimientos complejos. Los hospitales garantizan el cumplimiento de las pautas de tratamiento estandarizadas. El acceso a los ensayos clínicos en los hospitales fomenta la inscripción de pacientes. La atención posoperatoria, la rehabilitación y el seguimiento se centran en el hospital. Los sistemas de seguros y reembolsos favorecen la atención hospitalaria. Los hospitales atraen a pacientes adultos y pediátricos para tratamiento especializado. Los equipos de atención multidisciplinaria mejoran los resultados y reducen la recurrencia. El alto volumen de pacientes en los hospitales refuerza el dominio del mercado. Las colaboraciones de investigación y los programas de registro se centran en los entornos hospitalarios

Se espera que el segmento de Clínicas experimente la CAGR más rápida del 7,1% entre 2026 y 2033, impulsada por el aumento de las consultas ambulatorias, los seguimientos y la administración de tratamientos no invasivos. Las clínicas proporcionan un acceso más fácil para el monitoreo de rutina, la evaluación previa a la terapia y la atención de apoyo. La expansión de los servicios de oncología ambulatoria mejora la comodidad. La integración de la telemedicina en las clínicas apoya el seguimiento remoto. La detección temprana y el cribado en las clínicas mejoran las tasas de inicio del tratamiento. Los programas de educación para pacientes en las clínicas aumentan la concienciación y fomentan el cumplimiento. Las clínicas colaboran cada vez más con los hospitales para la atención basada en referencias. La accesibilidad en regiones urbanas y semiurbanas apoya el crecimiento. Las clínicas apoyan regímenes de terapia menos intensivos, lo que mejora la adherencia del paciente. La cobertura de seguros para las visitas basadas en la clínica fomenta la utilización. Las colaboraciones de investigación y registro en las clínicas crecen de forma constante. El crecimiento de los servicios preventivos y de diagnóstico impulsa la adopción.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia minorista y farmacia en línea. El segmento de farmacia hospitalaria dominó con una participación de mercado del 56.9 % en 2025, debido a la distribución centralizada de agentes quimioterapéuticos, medicamentos de cuidados paliativos y medicamentos perioperatorios. Las farmacias hospitalarias garantizan la disponibilidad oportuna de los tratamientos esenciales. Los farmacéuticos oncológicos especializados gestionan la dosificación y la preparación. La integración con los registros médicos electrónicos agiliza el cumplimiento de las recetas. Los protocolos de las farmacias hospitalarias reducen los errores de medicación. La adquisición institucional a granel favorece la rentabilidad. Los reembolsos de seguros fomentan el uso a través de las farmacias hospitalarias. Las farmacias hospitalarias proporcionan acceso controlado a medicamentos peligrosos. Los programas de formación para farmacéuticos oncológicos mantienen los estándares de calidad. El asesoramiento y la educación de los pacientes están integrados en los servicios farmacéuticos. Los hospitales impulsan la adopción de nuevos medicamentos y formulaciones. La colaboración con estudios de investigación mejora el acceso a terapias novedosas. Las sólidas cadenas de suministro en los hospitales mantienen una disponibilidad continua

Se proyecta que el segmento de farmacias en línea experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,2 %, entre 2026 y 2033, impulsada por la creciente adopción digital y la comodidad de la entrega a domicilio de medicamentos orales y de apoyo. Los pacientes se benefician de los modelos de suscripción y entrega a domicilio. Las recetas de telemedicina facilitan la gestión de las farmacias en línea. Las farmacias electrónicas mejoran el acceso en regiones remotas o desatendidas. Las aplicaciones móviles y las plataformas web mejoran la interacción con el paciente. La integración con los sistemas hospitalarios y clínicos garantiza una dispensación precisa. El crecimiento de las farmacias en línea está respaldado por las aprobaciones regulatorias para el suministro de medicamentos a través de la telesalud. El marketing digital aumenta el conocimiento de los pacientes sobre las terapias disponibles. Los programas de adherencia a terapias crónicas impulsan el uso de farmacias en línea. La entrega a domicilio reduce los retrasos en el tratamiento y las dosis omitidas. La comparación de precios y los descuentos por pedidos al por mayor fomentan las compras en línea. La expansión de las redes logísticas garantiza la entrega puntual.

Análisis regional del mercado de tratamiento del sarcoma epitelioide

- América del Norte dominó el mercado de tratamiento del sarcoma epitelioide con la mayor participación en los ingresos del 41,5 % en 2025, caracterizado por una infraestructura de atención médica bien establecida, un alto gasto en atención médica y la presencia de empresas biofarmacéuticas líderes.

- El mercado experimentó un crecimiento sustancial en la adopción clínica de terapias dirigidas, programas de diagnóstico avanzados y ensayos clínicos en curso, lo que contribuyó a mejorar la gestión y los resultados de los pacientes.

- La creciente conciencia sobre los cánceres raros, los centros oncológicos ampliados y los programas de investigación apoyados por el gobierno respaldan aún más la expansión del mercado en hospitales, clínicas especializadas e instituciones de investigación.

Perspectivas del mercado europeo de tratamiento del sarcoma epitelioide

Se proyecta que el mercado europeo de tratamiento del sarcoma epitelioide se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por una mayor concienciación sobre los cánceres raros, una sólida infraestructura sanitaria y las iniciativas gubernamentales que apoyan la investigación oncológica y los programas de enfermedades raras. La región está experimentando una creciente inversión en centros oncológicos especializados, acceso a tecnologías de diagnóstico avanzadas y un mayor número de pacientes inscritos en estudios clínicos, lo que contribuye a una mayor adopción del tratamiento.

Análisis del mercado del tratamiento del sarcoma epitelioide en el Reino Unido

Se prevé que el mercado británico de tratamiento del sarcoma epitelioide crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por la creciente concienciación sobre el sarcoma entre profesionales sanitarios y pacientes, junto con el acceso a terapias avanzadas y ensayos clínicos. Las inversiones en centros especializados en sarcoma y la mejora de las capacidades de diagnóstico están mejorando la detección temprana y los resultados del tratamiento.

Análisis del mercado alemán de tratamiento del sarcoma epitelioide

Se prevé un crecimiento considerable del mercado alemán de tratamiento del sarcoma epitelioide gracias a la disponibilidad de opciones terapéuticas avanzadas, una sólida infraestructura sanitaria y las iniciativas gubernamentales que promueven la investigación de cánceres raros. La integración de enfoques de atención multidisciplinarios y la expansión de centros oncológicos especializados en cánceres raros impulsan aún más el crecimiento del mercado.

Análisis del mercado del tratamiento del sarcoma epitelioide en Asia-Pacífico

Se espera que el mercado de tratamiento del sarcoma epitelioide de Asia-Pacífico sea la región de más rápido crecimiento en dicho mercado durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 16,2 % entre 2026 y 2033. Este crecimiento está impulsado por la modernización de la atención médica, la mayor concienciación sobre los cánceres raros, la creciente inversión en centros oncológicos y la mejora del acceso a opciones de tratamiento avanzadas en países como Japón, China e India.

Análisis del mercado japonés de tratamiento del sarcoma epitelioide

El mercado japonés de tratamiento del sarcoma epitelioide está cobrando impulso gracias a la alta concienciación sobre los cánceres raros, la creciente inversión en investigación oncológica y el acceso a terapias avanzadas y ensayos clínicos. La expansión de centros oncológicos especializados y el aumento de la inscripción de pacientes en programas de cánceres raros están impulsando un sólido crecimiento.

Análisis del mercado del tratamiento del sarcoma epitelioide en China

El mercado chino de tratamiento del sarcoma epitelioide representó una cuota de mercado significativa en Asia-Pacífico en 2025, gracias al creciente número de centros oncológicos, el apoyo gubernamental a la investigación de enfermedades raras y el creciente gasto sanitario. El mejor acceso de los pacientes a terapias dirigidas y una infraestructura de diagnóstico mejorada son factores clave que impulsan el mercado.

Cuota de mercado del tratamiento del sarcoma epitelioide

La industria del tratamiento del sarcoma epitelioide está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Pfizer (EE. UU.)

• Novartis (Suiza)

• GlaxoSmithKline (Reino Unido)

• Merck & Co. (EE. UU.)

• Roche (Suiza)

• Bristol-Myers Squibb (EE. UU.) •

Johnson & Johnson (EE. UU.)

• Eli Lilly and Company (EE. UU.)

• Takeda Pharmaceutical Company (Japón)

• Amgen (EE. UU.)

• Bayer AG (Alemania)

• AbbVie (EE. UU.) •

Sanofi (Francia)

• Astellas Pharma (Japón)

• Incyte Corporation (EE. UU.)

• Adaptimmune Therapeutics (Reino Unido)

• Epizyme, Inc. (EE. UU.)

• Dynavax Technologies (EE. UU.)

Últimos avances en el mercado mundial del tratamiento del sarcoma epitelioide

- En mayo de 2022, se aprobó el uso de tazemetostat (TAZVERIK) en la Zona Piloto de Turismo Médico Internacional de Hainan Boao Lecheng (China). Esta aprobación permitió a los pacientes con sarcoma epitelioide acceder al tratamiento a través de un programa especial para medicamentos importados de urgencia, lo que abordó una importante necesidad médica insatisfecha en la región.

- En marzo de 2023, el tazemetostat recibió la aprobación en Macao, lo que marcó una importante expansión de las opciones de tratamiento disponibles para pacientes con sarcoma epitelioide en Asia. Esta aprobación brindó acceso a una terapia dirigida para un cáncer poco común que anteriormente contaba con opciones de tratamiento muy limitadas.

- En enero de 2024, la Administración Nacional de Productos Médicos (NMPA) de China aceptó una revisión prioritaria de la solicitud de nuevo fármaco de tazemetostat para el sarcoma epitelioide. Este paso puso de relieve el creciente reconocimiento regulatorio del potencial del fármaco y aceleró las vías para su aplicación a pacientes con enfermedad avanzada.

- En agosto de 2025, el Ministerio de Salud, Trabajo y Bienestar Social de Japón otorgó la designación de medicamento huérfano a tazemetostat para el tratamiento del sarcoma epitelioide irresecable negativo para INI1. Esta designación pone de relieve la gran necesidad médica no cubierta en Japón y fomenta un mayor desarrollo clínico y la disponibilidad de esta terapia.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.