Global Erythropoietin Epo Drugs Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

9.12 Billion

USD

22.60 Billion

2024

2032

USD

9.12 Billion

USD

22.60 Billion

2024

2032

| 2025 –2032 | |

| USD 9.12 Billion | |

| USD 22.60 Billion | |

| % | |

|

Segmentación del mercado global de fármacos con eritropoyetina (EPO), por tipo de fármaco (biológicos y biosimilares), fármacos (epoetina alfa, darbepoetina alfa, epoetina beta y otros), indicación (cáncer, neurología, hematología, enfermedades renales y otras), usuarios finales (hospitales, atención domiciliaria, centros de especialidades y otros), canal de distribución (farmacia hospitalaria, farmacia en línea y farmacia minorista): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de medicamentos a base de eritropoyetina (EPO)

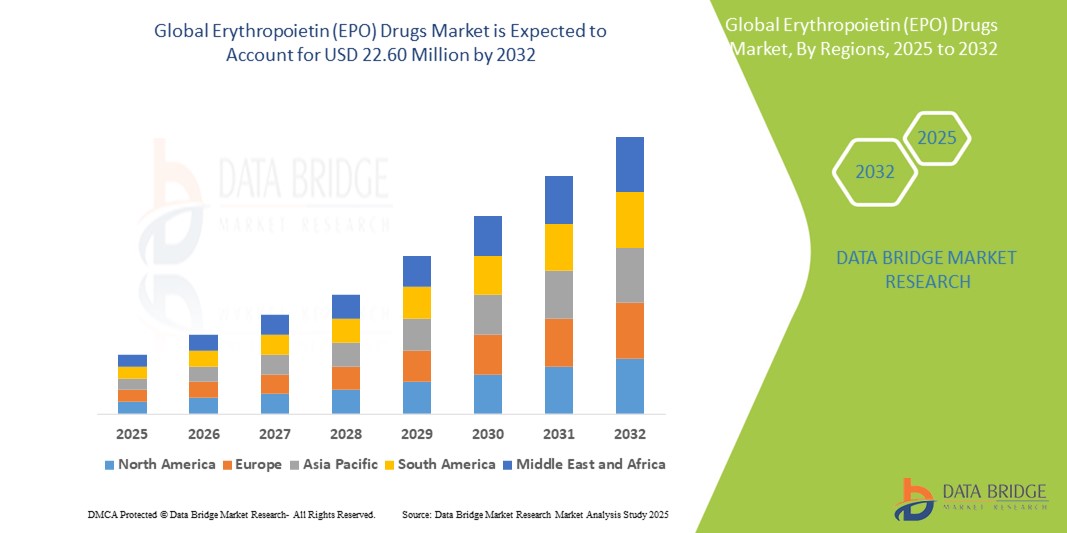

- El tamaño del mercado mundial de medicamentos de eritropoyetina (EPO) se valoró en USD 9,12 mil millones en 2024 y se espera que alcance los USD 22,60 mil millones para 2032 , con una CAGR del 12,00% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de la enfermedad renal crónica (ERC), la anemia relacionada con el cáncer y otras afecciones hematológicas que requieren terapia con EPO, junto con el creciente envejecimiento de la población en todo el mundo.

- Además, la creciente demanda de productos biosimilares de EPO y la mejora de la infraestructura sanitaria en las economías emergentes están fortaleciendo la dinámica del mercado. Estos factores convergentes están acelerando la adopción de fármacos con eritropoyetina, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de medicamentos a base de eritropoyetina (EPO)

- Los fármacos eritropoyetina (EPO), que estimulan la producción de glóbulos rojos, son esenciales en el tratamiento de la anemia relacionada con la enfermedad renal crónica (ERC), la quimioterapia y otras afecciones críticas, y están adquiriendo cada vez mayor relevancia en los protocolos clínicos modernos debido a su eficacia terapéutica y a la expansión de las indicaciones en diversos entornos de atención médica.

- La creciente demanda de medicamentos EPO se ve impulsada principalmente por la creciente carga mundial de enfermedad renal crónica y cáncer, el creciente envejecimiento de la población y un mayor enfoque en mejorar los resultados de los pacientes en el manejo de la atención crónica.

- América del Norte dominó el mercado de medicamentos de eritropoyetina (EPO) con la mayor participación en los ingresos del 39 % en 2024, respaldada por una infraestructura de atención médica avanzada, altos niveles de concientización y un sólido marco de reembolso, con Estados Unidos mostrando una adopción significativa de productos de EPO de marca y biosimilares impulsados por colaboraciones estratégicas e iniciativas de manejo de la anemia apoyadas por el gobierno.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de medicamentos de eritropoyetina (EPO) durante el período de pronóstico debido a la mejora del acceso a los servicios de atención médica, la creciente prevalencia de afecciones que inducen anemia y una mayor inversión en la producción de biosimilares por parte de empresas farmacéuticas regionales.

- El segmento de epoetina alfa dominó el mercado de medicamentos de eritropoyetina (EPO) con una participación de mercado del 47 % en 2024, impulsado por su uso clínico de larga data, perfil de seguridad comprobado y amplia disponibilidad en los mercados desarrollados y emergentes.

Alcance del informe y segmentación del mercado de medicamentos de eritropoyetina (EPO)

|

Atributos |

Análisis clave del mercado de los fármacos con eritropoyetina (EPO) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de medicamentos con eritropoyetina (EPO)

La expansión de los biosimilares impulsa la accesibilidad al mercado y la rentabilidad.

- Una tendencia significativa y en aceleración en el mercado mundial de medicamentos de eritropoyetina (EPO) es la creciente adopción y desarrollo de productos de EPO biosimilares, que ofrecen alternativas rentables a los productos biológicos de marca y amplían el acceso a los tratamientos para la anemia en los mercados emergentes y desarrollados.

- Por ejemplo, empresas como Pfizer y Dr. Reddy's Laboratories promueven activamente biosimilares como Retacrit y Reditux, dirigidos a mercados con alta prevalencia de anemia pero con una asequibilidad limitada para los productos biológicos originales. Estos productos ofrecen una eficacia y seguridad comparables a precios reducidos, lo que resulta atractivo para los sistemas de salud pública y los pacientes preocupados por los costos.

- La proliferación de biosimilares está promoviendo una sana competencia en el mercado, impulsando a las empresas originales a innovar y optimizar la producción, al tiempo que proporciona una mayor disponibilidad de medicamentos con eritropoyetina para afecciones como la enfermedad renal crónica (ERC) y la anemia inducida por quimioterapia.

- Además, los medicamentos biosimilares de EPO obtienen cada vez más aprobaciones regulatorias en diversos países, lo que contribuye a ampliar su uso en sistemas de salud con limitaciones presupuestarias. Regiones como Asia-Pacífico y Latinoamérica se benefician especialmente de la llegada de estas alternativas terapéuticas asequibles.

- La tendencia hacia los biosimilares no solo mejora la accesibilidad a los tratamientos, sino que también contribuye a la sostenibilidad de los presupuestos nacionales de salud. Además, las alianzas entre los desarrolladores de biosimilares y los distribuidores locales facilitan una penetración más rápida en el mercado y una mayor eficiencia en la cadena de suministro.

- Este creciente énfasis en el desarrollo y la comercialización de biosimilares está transformando fundamentalmente el panorama competitivo del mercado de medicamentos a base de EPO, permitiendo una mejor cobertura terapéutica, especialmente en poblaciones marginadas.

Dinámica del mercado de medicamentos con eritropoyetina (EPO)

Conductor

Aumento de la carga de enfermedad renal crónica y anemia asociada al cáncer

- La creciente prevalencia mundial de enfermedad renal crónica (ERC) y anemia asociada a tratamientos de quimioterapia en pacientes con cáncer es un factor importante para la creciente demanda de medicamentos con eritropoyetina (EPO).

- Por ejemplo, la Sociedad Internacional de Nefrología ha destacado que más de 850 millones de personas en todo el mundo viven con enfermedades renales, muchas de las cuales requieren tratamiento a largo plazo para la anemia, lo que convierte la terapia con EPO en una necesidad clínica. Paralelamente, el aumento de la incidencia mundial del cáncer ha intensificado la necesidad de agentes estimulantes de la eritropoyesis (AEE) para controlar la anemia relacionada con el tratamiento.

- Los medicamentos EPO desempeñan un papel fundamental a la hora de reducir la necesidad de transfusiones de sangre, mejorar la calidad de vida del paciente y permitir la continuación de tratamientos esenciales como la diálisis o la quimioterapia.

- Además, la creciente población de personas mayores, que son más propensas tanto a la enfermedad renal crónica como al cáncer, contribuye aún más al creciente grupo de pacientes que dependen de las terapias con EPO.

- Los avances en la atención médica, una mayor concienciación sobre el manejo de la anemia y políticas de reembolso más amplias en las regiones desarrolladas también impulsan el mercado. El desarrollo de formulaciones más convenientes, que incluyen pautas de dosificación menos frecuentes, está mejorando el cumplimiento terapéutico del paciente y los resultados del tratamiento.

Restricción/Desafío

Vencimiento de patentes y complejidad regulatoria para biosimilares

- La expiración de las patentes de los principales medicamentos de marca EPO ha abierto el mercado a la competencia de los biosimilares, lo que, si bien es beneficioso para el acceso, presenta desafíos importantes para las empresas innovadoras en términos de retención de ingresos y participación de mercado.

- Por ejemplo, Epogen de Amgen y Procrit de Johnson & Johnson se han enfrentado a una intensa competencia de biosimilares tras el vencimiento de la patente, lo que ha generado presiones sobre los precios y ha hecho necesarios cambios estratégicos hacia ofertas de productos diferenciados o productos biológicos de próxima generación.

- Además, las vías regulatorias para los medicamentos biosimilares de EPO siguen siendo complejas e inconsistentes en los distintos mercados. Las empresas deben invertir significativamente en ensayos clínicos comparativos y programas de farmacovigilancia para cumplir con los diversos estándares de aprobación regionales.

- Estos requisitos reglamentarios pueden prolongar los plazos de desarrollo de productos y aumentar los costos, en particular para las empresas más pequeñas que ingresan al espacio de los biosimilares.

- Además, el escepticismo persistente entre algunos proveedores de atención médica con respecto a la intercambiabilidad de biosimilares con medicamentos originales puede obstaculizar la adopción a gran escala, especialmente en mercados conservadores.

- Para superar estos desafíos se necesitarán esfuerzos de colaboración entre compañías farmacéuticas, reguladores y proveedores de atención médica para agilizar las aprobaciones de biosimilares, educar a las partes interesadas sobre la eficacia de los biosimilares y garantizar el equilibrio a largo plazo entre costos y calidad en el tratamiento de la anemia.

Análisis del mercado de los fármacos con eritropoyetina (EPO)

El mercado está segmentado según el tipo de medicamento, el medicamento, la indicación, los usuarios finales y el canal de distribución.

- Por tipo de fármaco

Según el tipo de fármaco, el mercado de eritropoyetina (EPO) se segmenta en biológicos y biosimilares. El segmento de biológicos dominó el mercado con la mayor cuota de mercado en 2024, impulsado por el uso establecido de fármacos originales como Epogen y Aranesp, ampliamente prescritos para el tratamiento de la anemia en pacientes con enfermedad renal crónica y cáncer. La fiabilidad, las aprobaciones regulatorias y la familiaridad de los médicos con los biológicos contribuyen a su dominio sostenido en el ámbito clínico.

Se prevé que el segmento de biosimilares experimente su mayor crecimiento entre 2025 y 2032, impulsado por la creciente presión de los costos sobre los sistemas de salud y el impulso global para mejorar la accesibilidad a los tratamientos. Los biosimilares ofrecen una alternativa rentable sin comprometer la eficacia, lo que los hace muy atractivos en los mercados emergentes y para los profesionales de la salud con presupuestos ajustados.

- Por las drogas

En cuanto a fármacos, el mercado de eritropoyetina (EPO) se segmenta en epoetina alfa, darbepoetina alfa, epoetina beta y otros. El segmento de epoetina alfa dominó el mercado con la mayor cuota de mercado, un 47%, en 2024, gracias a su introducción temprana, su amplio uso clínico y sus numerosas aprobaciones regulatorias para múltiples indicaciones. La epoetina alfa sigue siendo el fármaco de EPO más recetado gracias a su eficacia comprobada y a su disponibilidad tanto en forma de marca como de biosimilar.

Se prevé que el segmento de darbepoetina-alfa experimente el mayor crecimiento entre 2025 y 2032, gracias a su vida media más larga y a su pauta de dosificación menos frecuente, lo que mejora la adherencia terapéutica y la calidad de vida del paciente. Su creciente uso en centros de diálisis y entre la población de edad avanzada también está impulsando el impulso de su mercado.

- Por indicación

Según la indicación, el mercado de medicamentos con eritropoyetina (EPO) se segmenta en cáncer, neurología, hematología, enfermedades renales y otros. El segmento de enfermedades renales dominó el mercado con la mayor participación en ingresos en 2024, debido al uso generalizado de la terapia con EPO para el manejo de la anemia asociada con la enfermedad renal crónica, especialmente en pacientes en diálisis. La creciente carga mundial de enfermedad renal crónica (ERC) contribuye significativamente a este predominio.

Se prevé que el segmento oncológico experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de la incidencia mundial del cáncer y el uso de fármacos EPO para el tratamiento de la anemia inducida por quimioterapia. La mejora de los cuidados paliativos en oncología y la creciente concienciación sobre el manejo de la anemia impulsan el avance de este segmento.

- Por el usuario final

En función de los usuarios finales, el mercado de medicamentos con eritropoyetina (EPO) se segmenta en hospitales, atención domiciliaria, centros especializados y otros. El segmento hospitalario dominó el mercado con la mayor participación en ingresos en 2024, impulsado por la alta concentración de pacientes que reciben terapia con EPO en entornos hospitalarios, tanto ambulatorios como hospitalarios. Los hospitales siguen siendo los principales puntos de administración de medicamentos biológicos bajo supervisión médica.

Se prevé que el segmento de atención domiciliaria experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente tendencia hacia la atención domiciliaria, la mayor disponibilidad de formulaciones subcutáneas y la preferencia por la autoadministración entre pacientes con enfermedades crónicas. Este cambio es especialmente notable en las regiones desarrolladas con una sólida infraestructura de atención domiciliaria.

- Por canal de distribución

Según el canal de distribución, el mercado de medicamentos con eritropoyetina (EPO) se segmenta en farmacias hospitalarias, farmacias en línea y farmacias minoristas. El segmento de farmacias hospitalarias registró la mayor participación en los ingresos del mercado en 2024, gracias a la estrecha integración de la administración de medicamentos con EPO con la atención hospitalaria, oncología y diálisis. Las farmacias hospitalarias desempeñan un papel fundamental en la gestión de las recetas de medicamentos biológicos y en la garantía de la adherencia terapéutica del paciente.

Se prevé que el segmento de farmacias en línea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente digitalización de la atención médica, la preferencia de los pacientes por la comodidad y la expansión de los servicios de telemedicina. Las plataformas en línea están facilitando un acceso más amplio a las terapias con EPO, especialmente en zonas urbanas y remotas.

Análisis regional del mercado de medicamentos con eritropoyetina (EPO)

- América del Norte dominó el mercado de medicamentos de eritropoyetina (EPO) con la mayor participación en los ingresos del 39 % en 2024, respaldada por una infraestructura de atención médica avanzada, altos niveles de concientización y un sólido marco de reembolso, con Estados Unidos mostrando una adopción significativa de productos de EPO de marca y biosimilares impulsados por colaboraciones estratégicas e iniciativas de manejo de la anemia apoyadas por el gobierno.

- El liderazgo del mercado de la región se ve reforzado por una infraestructura de atención médica bien establecida, un alto gasto en atención médica y la fuerte presencia de compañías farmacéuticas líderes que invierten activamente en productos biológicos y biosimilares.

- Los pacientes y profesionales de la salud en Norteamérica demuestran un alto grado de confianza en los agentes estimulantes de la eritropoyesis, y la amplia cobertura de seguros garantiza el acceso a medicamentos de EPO, tanto de marca como biosimilares. Además, los avances continuos en biotecnología y la adopción temprana de terapias de nueva generación siguen fortaleciendo el dominio de la región en el mercado de medicamentos de EPO.

Análisis del mercado estadounidense de medicamentos con eritropoyetina (EPO)

El mercado estadounidense de medicamentos con eritropoyetina (EPO) captó la mayor participación en los ingresos, con más del 85% en 2024, en Norteamérica, impulsado por la alta prevalencia de enfermedad renal crónica, anemia relacionada con el cáncer y políticas de reembolso favorables. La sólida presencia de importantes fabricantes biofarmacéuticos y la disponibilidad tanto de productos biológicos originales como de biosimilares garantizan un amplio acceso a las terapias con EPO. Además, la avanzada infraestructura sanitaria, la creciente concienciación sobre el manejo de la anemia y la rápida adopción de biosimilares gracias a iniciativas de ahorro están acelerando aún más el crecimiento del mercado.

Análisis del mercado europeo de fármacos con eritropoyetina (EPO)

Se proyecta que el mercado europeo de medicamentos con eritropoyetina (EPO) crezca a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por el aumento de la incidencia de anemia, el envejecimiento de la población y el incremento del gasto sanitario en toda la región. El apoyo de la Agencia Europea de Medicamentos a la aprobación de biosimilares también ha fomentado la competencia y la asequibilidad. La mejora de las capacidades de diagnóstico, la sólida investigación farmacéutica y los programas nacionales de gestión de la anemia en países como Alemania y Francia están impulsando su adopción tanto en entornos hospitalarios como domiciliarios.

Análisis del mercado de medicamentos con eritropoyetina (EPO) en el Reino Unido

Se prevé que el mercado británico de medicamentos con eritropoyetina (EPO) crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por iniciativas nacionales para mejorar los resultados en la atención oncológica y renal. Dado que el NHS fomenta el uso de biosimilares para reducir los costos de la atención médica, la demanda de tratamientos rentables con EPO está en aumento. Un número cada vez mayor de centros de diálisis y unidades de tratamiento oncológico están integrando medicamentos biosimilares con EPO en la atención clínica, lo que facilita un acceso más amplio a soluciones para el manejo de la anemia.

Análisis del mercado alemán de medicamentos con eritropoyetina (EPO)

Se espera que el mercado alemán de medicamentos a base de eritropoyetina (EPO) se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por sólidas políticas sanitarias, una alta incidencia de enfermedades renales crónicas y oncológicas, y una sólida penetración de biosimilares. La industria farmacéutica alemana también está a la vanguardia del desarrollo y la distribución de biosimilares de eritropoyetina, beneficiándose de una logística consolidada, la armonización regulatoria y la confianza de los médicos en la eficacia de los biosimilares.

Análisis del mercado de fármacos con eritropoyetina (EPO) en Asia-Pacífico

Se prevé que el mercado de medicamentos de eritropoyetina (EPO) en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico de 2025 a 2032, impulsado por el aumento de la población de pacientes con enfermedad renal crónica (ERC), cáncer y otras enfermedades crónicas. Las reformas sanitarias impulsadas por los gobiernos, la expansión de las redes de diálisis y el crecimiento de la capacidad de fabricación de biosimilares son factores clave en los mercados emergentes. La mejora de la asequibilidad de los biosimilares y la concienciación sobre el manejo de la anemia están facilitando una adopción más amplia, especialmente en China e India.

Análisis del mercado japonés de fármacos con eritropoyetina (EPO)

El mercado japonés de eritropoyetina (EPO) está cobrando impulso debido a su sistema sanitario altamente desarrollado, el envejecimiento de la población y la elevada incidencia de trastornos renales. Las compañías farmacéuticas japonesas siguen desempeñando un papel fundamental en el desarrollo de formulaciones avanzadas de EPO, mientras que su integración con la diálisis domiciliaria y la atención oncológica es cada vez más común. El apoyo regulatorio a la innovación y a las terapias centradas en el paciente está impulsando el crecimiento del mercado.

Análisis del mercado de medicamentos con eritropoyetina (EPO) en India

El mercado indio de eritropoyetina (EPO) representó la mayor cuota de mercado en ingresos en Asia Pacífico en 2024, impulsado por la expansión de la infraestructura de diálisis del país, la creciente carga de enfermedades crónicas y el sólido sector local de fabricación de biosimilares. El mayor acceso a biosimilares de EPO de bajo costo, junto con la creciente inversión pública y privada en nefrología y oncología, está ampliando la accesibilidad al tratamiento. Además, las empresas nacionales están mejorando la disponibilidad en ciudades de segundo y tercer nivel, lo que contribuye a un sólido crecimiento del mercado.

Cuota de mercado de los fármacos de eritropoyetina (EPO)

La industria de medicamentos a base de eritropoyetina (EPO) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Pfizer Inc (EE. UU.)

- AstraZeneca (Reino Unido)

- Bristol-Myers Squibb Company (EE. UU.)

- Laboratorios Dr. Reddy Ltd (India)

- Endo International plc (Irlanda)

- Teva Pharmaceutical Industries Ltd (Israel)

- Sun Pharmaceutical Industries Ltd (India)

- Viatris Inc. (EE. UU.)

- Novartis AG (Suiza)

- Lupino (India)

- Cipla Inc (India)

- Shanghai Dahua Pharmaceutical Co., Ltd (China)

- JCR Pharmaceuticals Co., Ltd (Japón)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sandoz International GmbH (Alemania)

- Intas Pharmaceuticals Ltd. (India)

- LG Chem Ltd. (Corea del Sur)

- Grupo Zydus (India)

- Kyowa Kirin Co., Ltd. (Japón)

- 3SBio Inc. (China)

- F. Hoffmann-La Roche Ltd (Suiza)

- Panacea Biotec Ltd. (India)

- Biocon Limited (India)

- Celltrion Healthcare Co., Ltd. (Corea del Sur)

¿Cuáles son los desarrollos recientes en el mercado mundial de medicamentos de eritropoyetina (EPO)?

- En mayo de 2025, el Club Rotario de Kuala Lumpur DiRaja, en colaboración con socios locales del sector salud, lanzó una iniciativa a gran escala en Malasia para distribuir inyecciones de eritropoyetina a más de 300 pacientes desfavorecidos con enfermedad renal terminal (ERT) en todo el país. Este programa busca mejorar la adherencia al tratamiento y reducir las complicaciones relacionadas con la anemia en poblaciones vulnerables, lo que pone de relieve el creciente énfasis en el acceso equitativo a las terapias biológicas en los mercados emergentes.

- En marzo de 2024, la Administración de Alimentos y Medicamentos de EE. UU. (FDA) aprobó una cifra récord de 18 biosimilares en un solo año, incluyendo múltiples biosimilares para productos de referencia como la epoetina alfa. Este aumento en las aprobaciones de biosimilares refleja un entorno regulatorio favorable y fortalece el panorama competitivo global del mercado de medicamentos con EPO al mejorar la asequibilidad y el acceso de los pacientes.

- En enero de 2024, Dr. Reddy's Laboratories anunció la expansión de su portafolio de biosimilares con el lanzamiento del biosimilar de epoetina alfa en mercados europeos selectos. Esta medida se alinea con la estrategia de la compañía de capitalizar la creciente demanda de tratamientos rentables para la anemia y subraya la creciente aceptación del biosimilar en regiones clave.

- En diciembre de 2023, Pfizer informó resultados positivos de un estudio de evidencia en el mundo real que demuestra la eficacia y seguridad comparables de su biosimilar Retacrit (epoetina alfa-epbx) en el tratamiento de la anemia en pacientes con enfermedad renal crónica y oncología. Se espera que los hallazgos refuercen la confianza en la adopción de biosimilares entre los profesionales de la salud y fomenten una utilización más amplia en la práctica clínica.

- En noviembre de 2023, Biosidus SA, empresa biofarmacéutica líder en Latinoamérica, amplió su línea de productos de EPO mediante la firma de nuevos acuerdos de distribución en el Sudeste Asiático y Oriente Medio. Este avance marca un esfuerzo estratégico para fortalecer su presencia internacional y satisfacer la creciente demanda regional de agentes estimulantes de la eritropoyesis, especialmente en diálisis y atención oncológica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.