Global Ethylene Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

192.50 Billion

USD

406.10 Billion

2024

2032

USD

192.50 Billion

USD

406.10 Billion

2024

2032

| 2025 –2032 | |

| USD 192.50 Billion | |

| USD 406.10 Billion | |

| % | |

|

Segmentación del mercado mundial del etileno por materia prima (nafta, etano, propano, butano y otros), aplicación ( polietilenoóxido de etileno , etilenbenceno, dicloruro de etileno, etilenglicol, acetato de vinilo, alfa olefinas, polietileno de alta densidad (HDPE), polietileno de baja densidad (LDPE) y otros) y usuario final (embalaje, automoción, construcción, agroquímicos, textiles, productos químicos, caucho y plásticos, jabones y detergentes y otros). Tendencias del sector y previsiones hasta 2032.

Tamaño del mercado mundial del etileno

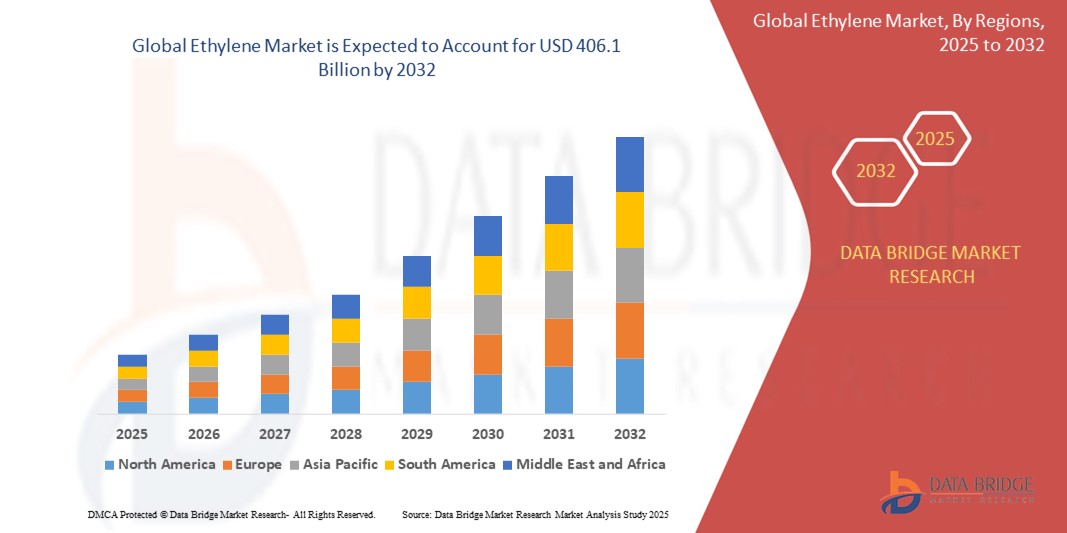

- El tamaño del mercado mundial del etileno se valoró en 192.500 millones de dólares en 2024 y se espera que alcance los 406.100 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 9,78% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de polietileno, ampliamente utilizado en la industria del embalaje. Además, las crecientes aplicaciones de los derivados del etileno en la construcción, la automoción y la industria textil contribuyen significativamente a la expansión del mercado.

- Además, el aumento de la urbanización y la industrialización a nivel mundial, especialmente en la región de Asia Pacífico, está impulsando la demanda de productos derivados del etileno. Se prevé que la tendencia hacia el etileno de origen biológico y los avances tecnológicos en los procesos de producción también generen nuevas oportunidades e impulsen el crecimiento del mercado.

Análisis del mercado mundial del etileno

- El etileno (C₂H₄), un gas incoloro e inflamable, es un petroquímico fundamental y el alqueno más simple. Su importancia es crucial en la industria química mundial como componente básico de una amplia gama de productos químicos y plásticos, lo que lo convierte en uno de los productos químicos orgánicos de mayor volumen producidos a nivel mundial. Sus derivados son esenciales para numerosos productos industriales y de consumo, con impacto en sectores que van desde el embalaje hasta la automoción y la construcción.

- La creciente demanda de etileno se debe principalmente al auge del consumo mundial de polietileno (su principal derivado), ampliamente utilizado en películas de embalaje, envases, botellas y diversos productos domésticos e industriales. La sólida industrialización y urbanización de las economías en desarrollo, especialmente en Asia, impulsan aún más la demanda de productos derivados del etileno en los sectores de la construcción, la automoción y los bienes de consumo. Asimismo, la disponibilidad de materias primas económicas como el etano, en particular el procedente del gas de esquisto en Norteamérica, ha favorecido el crecimiento de la producción.

- La región Asia-Pacífico domina el mercado mundial del etileno con la mayor cuota de ingresos, representando más del 50% de la demanda en 2024. Este dominio se caracteriza por un rápido crecimiento industrial, especialmente en China e India, una considerable capacidad de producción, importantes inversiones en infraestructura petroquímica y una amplia y creciente base de consumidores de productos derivados del etileno. China, en particular, lidera tanto el consumo de etileno como el aumento de su capacidad de producción.

- Se prevé que Asia-Pacífico sea también la región de mayor crecimiento en el mercado del etileno durante el período de pronóstico. Este crecimiento se atribuye a la continua y fuerte demanda de industrias de uso final como el embalaje, la construcción y la automoción, al aumento de la renta disponible, la urbanización en curso y las importantes ampliaciones de la capacidad de producción de etileno en la región.

- El segmento del polietileno (PE) domina el mercado del etileno, representando más del 50,4 % del consumo total en 2024. Este dominio se debe a la versatilidad, la rentabilidad y la amplia gama de aplicaciones del PE en diversos sectores, especialmente en la industria del embalaje (para películas, bolsas y envases), que constituye su principal mercado de uso final. La creciente demanda tanto de polietileno de alta densidad (HDPE) como de polietileno de baja densidad (LDPE) para diversas aplicaciones consolida la posición de liderazgo de este segmento.

Alcance del informe y segmentación del mercado mundial del etileno

|

Atributos |

Perspectivas del mercado mundial del etileno |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado mundial del etileno

"Creciente énfasis en la producción sostenible de etileno y las materias primas de base biológica"

- Una tendencia significativa y en auge en el mercado mundial del etileno es el creciente enfoque en la sostenibilidad, que abarca el desarrollo y la adopción de materias primas de origen biológico y procesos de producción más respetuosos con el medio ambiente. Este cambio se debe en gran medida a la creciente preocupación por el medio ambiente, las regulaciones más estrictas, la volatilidad de los precios de los combustibles fósiles y la creciente demanda de productos sostenibles por parte de los consumidores y las marcas.

- Por ejemplo, empresas como Braskem han sido pioneras en la producción de etileno «verde» a partir de etanol de caña de azúcar, que luego se utiliza para fabricar polietileno de base biológica. De manera similar, Dow Chemical ha anunciado iniciativas y alianzas para desarrollar y ampliar la producción de etileno de base biológica a partir de fuentes como la biomasa y los residuos. Otros actores importantes como Sabic y LyondellBasell también están invirtiendo en tecnologías para polímeros reciclados químicamente y de base renovable, lo que apoya indirectamente las rutas sostenibles de producción de etileno o reduce la dependencia del etileno virgen derivado de combustibles fósiles.

- La integración de enfoques sostenibles en la producción de etileno busca reducir la huella de carbono asociada a este componente químico fundamental. El etileno de origen biológico, por ejemplo, puede sustituir directamente al etileno derivado de combustibles fósiles, permitiendo su uso en las instalaciones de producción de polietileno existentes y en aplicaciones posteriores sin necesidad de nueva infraestructura. Además, se está investigando la implementación de métodos innovadores como la deshidrogenación oxidativa del etano (ODHE), que promete un menor consumo de energía y menores emisiones de CO₂ en comparación con el craqueo con vapor convencional, así como el posible uso del CO₂ como materia prima.

- La adopción generalizada de métodos sostenibles de producción de etileno facilita la transición hacia una economía más circular. Al utilizar recursos renovables o materias primas derivadas de residuos, la industria puede reducir su dependencia de los combustibles fósiles no renovables y contribuir a la reducción de los residuos plásticos cuando se combina con tecnologías de reciclaje mejoradas.

- Esta tendencia hacia una producción de etileno más sostenible y circular está transformando radicalmente las estrategias de la industria petroquímica. En consecuencia, las empresas invierten cada vez más en investigación y desarrollo, forman alianzas estratégicas y exploran nuevas tecnologías catalíticas para que el etileno de origen biológico y con bajas emisiones de carbono sea económicamente viable y escalable. Por ejemplo, la colaboración entre proveedores de tecnología y productores químicos está acelerando la comercialización de nuevas vías sostenibles para la producción de etileno.

- La demanda de etileno procedente de fuentes sostenibles está creciendo, sobre todo en sectores como el del embalaje, la automoción y los bienes de consumo, donde los consumidores finales y las marcas priorizan productos con menor impacto ambiental y un perfil de sostenibilidad más sólido. Esto impulsa a los fabricantes de productos químicos a innovar y ofrecer alternativas más ecológicas en la cadena de valor del etileno.

Dinámica del mercado mundial del etileno

Conductor

“Aumento de la demanda en los sectores de embalaje, construcción y automoción”

- La creciente demanda mundial de etileno se debe en gran medida a su papel fundamental como componente básico de plásticos y productos químicos ampliamente utilizados en las principales industrias de consumo final, en particular el embalaje, la construcción y la automoción. El crecimiento de estos sectores, impulsado por el desarrollo económico mundial, la urbanización y las crecientes necesidades de los consumidores, se traduce directamente en una mayor demanda de etileno y sus derivados.

- Por ejemplo, en los últimos años se ha observado un aumento constante en el consumo de polietileno (un derivado clave del etileno) para aplicaciones de embalaje flexible y rígido, impulsado por el crecimiento del comercio electrónico y la necesidad de envases seguros y duraderos para alimentos, bebidas y bienes de consumo. De manera similar, la demanda del sector de la construcción de PVC (derivado del dicloruro de etileno, un derivado del etileno) para tuberías, marcos de ventanas y suelos, y de caucho de monómero de etileno-propileno-dieno (EPDM) para aplicaciones de techado y sellado, continúa expandiéndose con el desarrollo de la infraestructura global. La industria automotriz también contribuye a la demanda de etileno mediante el uso de diversos plásticos y cauchos sintéticos para aligerar vehículos, mejorar la eficiencia del combustible y optimizar su rendimiento.

- A medida que la población mundial crece y se urbaniza, sobre todo en las economías en desarrollo, aumenta la necesidad de productos envasados, viviendas modernas, infraestructura y transporte. Los productos a base de etileno ofrecen soluciones versátiles y rentables para satisfacer esta creciente demanda, lo que supone un importante incentivo para el aumento de la producción de etileno.

- Además, las continuas innovaciones en la ciencia de los polímeros han dado lugar a nuevas aplicaciones y a mejores propiedades de los derivados del etileno, lo que ha estimulado aún más la demanda. Por ejemplo, los avances en polietilenos especiales para películas de alto rendimiento o piezas de automoción duraderas garantizan la dependencia continua del etileno como materia prima fundamental.

- La conveniencia, las características de rendimiento y las ventajas económicas de los materiales a base de etileno en una amplia gama de aplicaciones son factores clave que impulsan la demanda de etileno. La tendencia hacia productos de consumo y componentes industriales más sofisticados, junto con la expansión de las actividades manufactureras a nivel mundial, contribuye aún más al crecimiento del mercado.

Restricción/Desafío

“Regulaciones ambientales estrictas y volatilidad de los precios de las materias primas”

- Entre los principales desafíos para la expansión del mercado del etileno se encuentran la creciente preocupación y las estrictas regulaciones en torno al impacto ambiental de los plásticos, especialmente los de un solo uso, y la volatilidad inherente a los precios de las materias primas petroquímicas (como la nafta, el etano y el propano). Dado que la producción de etileno requiere un alto consumo de energía y contribuye a las emisiones de gases de efecto invernadero, y que sus derivados constituyen la base de muchos plásticos persistentes, la industria enfrenta una creciente presión por parte de los organismos reguladores y los consumidores con conciencia ambiental.

- Por ejemplo, iniciativas como la Directiva sobre plásticos de un solo uso de la Unión Europea, los objetivos nacionales de reciclaje de plásticos y los mecanismos de fijación de precios del carbono en diversas regiones están impulsando a la industria a innovar y adaptarse. Estas regulaciones pueden afectar los patrones de demanda de ciertos derivados del etileno y requerir inversiones significativas en prácticas sostenibles.

- Abordar estas preocupaciones ambientales mediante una sólida inversión en investigación y desarrollo de soluciones para la economía circular (por ejemplo, el reciclaje químico de plásticos para su reconversión en materia prima), el desarrollo de etileno de origen biológico y las tecnologías de captura, utilización y almacenamiento de carbono (CCUS) es fundamental para la sostenibilidad a largo plazo y para mantener la licencia social para operar. Empresas como BASF, Dow y SABIC están invirtiendo activamente en estas áreas, anunciando proyectos y alianzas destinados a reducir su impacto ambiental y promover la circularidad. Además, el mercado del etileno es altamente susceptible a las fluctuaciones en los precios del petróleo crudo y el gas natural, que impactan directamente en el costo de sus principales materias primas. Esta volatilidad de precios puede afectar los costos de producción, los márgenes de ganancia y las decisiones de inversión. Por ejemplo, los fuertes aumentos en los precios de la nafta pueden hacer que la producción de etileno sea menos competitiva en las regiones que dependen de esta materia prima en comparación con las regiones que tienen acceso a etano más barato proveniente del gas de esquisto.

- Si bien las empresas petroquímicas emplean estrategias de cobertura y optimizan la flexibilidad de las materias primas siempre que sea posible, las fluctuaciones significativas de los precios aún pueden generar incertidumbre en el mercado y poner en riesgo la rentabilidad, especialmente para los productores con opciones de materias primas menos diversificadas o aquellos que operan en mercados altamente competitivos.

- Superar estos desafíos mediante la innovación tecnológica continua centrada en la descarbonización y la circularidad, la participación proactiva con los organismos reguladores, la diversificación de las fuentes de materia prima y el desarrollo de derivados de etileno más sostenibles y de valor añadido será vital para el crecimiento sostenido del mercado y para desenvolverse en el cambiante panorama económico y ambiental mundial.

Alcance del mercado mundial del etileno

El mercado está segmentado en función de la materia prima, la aplicación y el usuario final.

- Por materia prima

Según la materia prima, el mercado mundial del etileno se segmenta en nafta, etano, propano, butano y otros. El segmento del etano domina el mercado, con la mayor cuota de ingresos en 2024. Este dominio se debe principalmente a su rentabilidad, en particular gracias a la abundante oferta de gas de esquisto en Norteamérica, y a su mayor rendimiento de etileno en comparación con otras materias primas. La infraestructura consolidada para el craqueo de etano en regiones como Estados Unidos y Oriente Medio refuerza aún más su posición de liderazgo.

Se prevé que el segmento del etano también experimente un crecimiento significativo, si bien el título de "crecimiento más rápido" puede variar según la región. Sin embargo, considerando las tendencias globales hacia la diversificación de materias primas y la sostenibilidad, las materias primas de origen biológico (categorizadas como "Otras") están preparadas para el mayor crecimiento entre 2025 y 2032. Este auge se debe a la creciente presión regulatoria para la descarbonización, las iniciativas de sostenibilidad corporativa y la creciente demanda de productos químicos renovables. Los avances tecnológicos en la conversión de biomasa y etanol en etileno están haciendo que esta vía sea cada vez más viable, a pesar de los costos actualmente más elevados.

- Mediante solicitud

Según su aplicación, el mercado mundial del etileno se segmenta en polietileno (PE), óxido de etileno (EO), etilenbenceno (EB), dicloruro de etileno (EDC), etilenglicol (EG), acetato de vinilo (VA), alfa olefinas, polietileno de alta densidad (HDPE), polietileno de baja densidad (LDPE) y otros. El segmento del polietileno (PE) (que comprende HDPE, LDPE, LLDPE, etc.) ostentó, con amplia ventaja, la mayor cuota de mercado en 2024, representando entre el 50 % y el 60 % del consumo de etileno. Esto se debe al extenso uso del PE en la industria del embalaje (películas, botellas, contenedores), la construcción y los bienes de consumo, gracias a su versatilidad, durabilidad y rentabilidad.

Tanto el HDPE como el LDPE/LLDPE contribuyen significativamente a este dominio, abarcando una amplia gama de aplicaciones, desde envases rígidos hasta películas flexibles. Se prevé que el segmento del polietileno experimente una sólida tasa de crecimiento anual compuesto (TCAC) entre 2025 y 2032, impulsada por la demanda sostenida del sector del embalaje, especialmente en las economías en desarrollo. Sin embargo, también se proyecta un fuerte crecimiento para el óxido de etileno (EO) y sus derivados, como el etilenglicol (EG) . La demanda de EO se debe a su uso en la producción de tensioactivos, etanolaminas y PET (a través del EG) para fibras de poliéster y botellas. La creciente demanda de PET en embalaje y textiles, junto con el aumento del uso de etoxilatos en productos de limpieza industriales y de consumo, contribuye a la rápida expansión de este segmento.

- Por usuario final

Según el usuario final, el mercado mundial del etileno se segmenta en embalaje, automoción, construcción, agroquímicos, textiles, productos químicos, caucho y plásticos, jabones y detergentes, y otros. El segmento de embalaje representó la mayor cuota de ingresos del mercado en 2024. Esto se debe principalmente al uso extensivo del polietileno (un derivado del etileno) en diversas aplicaciones de embalaje, como películas, bolsas, contenedores y botellas, impulsado por la demanda de los consumidores de comodidad, seguridad alimentaria y protección del producto.

Se prevé que el segmento de empaques continúe su sólido crecimiento y mantenga una participación significativa. Sin embargo, también se anticipa que el segmento de construcción experimente una de las tasas de crecimiento anual compuesto (TCAC) más rápidas entre 2025 y 2032. Este crecimiento se debe al aumento de la urbanización, los proyectos de desarrollo de infraestructura a nivel mundial y el uso de derivados del etileno, como el PVC (a partir de dicloruro de etileno) para tuberías, marcos de ventanas y cables, así como el polietileno para tuberías y aislamiento. La demanda de materiales plásticos duraderos y económicos en la construcción es un factor clave.

Análisis regional del mercado mundial del etileno

América del Norte continúa liderando el mercado mundial de cerraduras inteligentes, con una importante cuota de mercado del 39,5 % en 2024. Este dominio se debe a la fuerte demanda de soluciones de automatización y seguridad para el hogar, junto con una creciente concienciación y adopción de la tecnología para hogares inteligentes por parte de los consumidores.

Los consumidores de la región valoran enormemente la comodidad, las funciones de seguridad avanzadas y la perfecta integración de las cerraduras inteligentes con otros dispositivos inteligentes, como termostatos y sistemas de iluminación. Los altos ingresos disponibles, una población con inclinación por la tecnología y una creciente preferencia por la monitorización y el control remotos consolidan aún más las cerraduras inteligentes como la solución preferida tanto para propiedades residenciales como comerciales en toda Norteamérica.

Perspectivas del mercado de cerraduras inteligentes en EE. UU.

En Norteamérica, el mercado estadounidense de cerraduras inteligentes acaparó la mayor cuota de ingresos, con un 32,0 % del mercado global y un 82,9 % dentro de Norteamérica en 2024. Este crecimiento se debe a la rápida adopción de dispositivos conectados y a la creciente tendencia de la automatización del hogar. Los consumidores priorizan cada vez más la seguridad en el hogar mediante sistemas de acceso inteligentes sin llave. La creciente preferencia por la automatización del hogar por parte del usuario, junto con la sólida demanda de sistemas controlados por voz y la integración de aplicaciones móviles, sigue impulsando el sector de las cerraduras inteligentes. Además, la creciente integración de tecnologías para el hogar inteligente, como Alexa, el Asistente de Google y Apple HomeKit, contribuye significativamente a la expansión del mercado. Se prevé que el mercado estadounidense alcance los 2168,4 millones de dólares en 2030, con una tasa de crecimiento anual compuesta (TCAC) del 16,1 % entre 2025 y 2030.

Perspectivas del mercado europeo de cerraduras inteligentes

Se prevé que el mercado europeo de cerraduras inteligentes experimente un crecimiento anual compuesto (CAGR) significativo del 18,3 % entre 2024 y 2030, impulsado principalmente por las estrictas normativas de seguridad y la creciente necesidad de mayor seguridad en hogares y oficinas. El aumento de la urbanización, junto con la demanda de dispositivos conectados, está fomentando la adopción de cerraduras inteligentes. Los consumidores europeos también se sienten atraídos por la comodidad y la eficiencia energética que ofrecen estos dispositivos. La región está experimentando un crecimiento significativo en aplicaciones residenciales, comerciales y de viviendas multifamiliares, con la incorporación de cerraduras inteligentes tanto en nuevas construcciones como en proyectos de renovación. En 2023, Europa representó el 33,0 % de los ingresos del mercado mundial de cerraduras inteligentes.

Análisis del mercado de cerraduras inteligentes en el Reino Unido

Se prevé que el mercado de cerraduras inteligentes del Reino Unido crezca a una tasa de crecimiento anual compuesta (TCAC) notable del 16,4 % entre 2025 y 2030. Este crecimiento se debe a la creciente tendencia hacia la automatización del hogar y al deseo de mayor seguridad y comodidad. Además, la preocupación por los robos y la seguridad está impulsando tanto a propietarios de viviendas como a empresas a optar por soluciones de acceso sin llave. Se espera que la adopción generalizada de dispositivos conectados en el Reino Unido, junto con su sólida infraestructura de comercio electrónico y venta minorista, siga estimulando el crecimiento del mercado. En 2024, el Reino Unido representó el 4,9 % del mercado mundial de cerraduras inteligentes.

Análisis del mercado alemán de cerraduras inteligentes

Se prevé que el mercado alemán de cerraduras inteligentes experimente un crecimiento anual compuesto (CAGR) considerable del 16,3 % entre 2025 y 2030, impulsado por una mayor concienciación sobre la seguridad digital y la demanda de soluciones tecnológicamente avanzadas y respetuosas con el medio ambiente. La infraestructura bien desarrollada de Alemania, junto con su énfasis en la innovación y la sostenibilidad, fomenta la adopción de cerraduras inteligentes, especialmente en edificios residenciales y comerciales. La integración de cerraduras inteligentes con sistemas de domótica también es cada vez más frecuente, con una marcada preferencia por soluciones seguras y centradas en la privacidad que se ajustan a las expectativas de los consumidores locales. Alemania representó el 4,4 % del mercado mundial de cerraduras inteligentes en 2024.

Perspectivas del mercado de cerraduras inteligentes en Asia-Pacífico

Se prevé que el mercado de cerraduras inteligentes de Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 24 % durante el período de pronóstico de 2025 a 2030. Esta rápida expansión se debe a la creciente urbanización, el aumento de los ingresos disponibles y los avances tecnológicos en países como China, Japón e India. La creciente tendencia de la región hacia los hogares inteligentes, respaldada por iniciativas gubernamentales que promueven la digitalización, impulsa la adopción de cerraduras inteligentes. Además, a medida que Asia-Pacífico se consolida como un centro de fabricación de componentes y sistemas para cerraduras inteligentes, su asequibilidad y accesibilidad se extienden a una base de consumidores más amplia. En 2024, Asia-Pacífico representó el 29,5 % del mercado mundial de cerraduras inteligentes.

Perspectivas del mercado de cerraduras inteligentes en Japón

El mercado japonés de cerraduras inteligentes está experimentando un auge gracias a la cultura tecnológica del país, su rápida urbanización y la demanda de comodidad. El mercado japonés otorga gran importancia a la seguridad, y la adopción de cerraduras inteligentes se ve impulsada por el creciente número de hogares inteligentes y edificios conectados. La integración de las cerraduras inteligentes con otros dispositivos IoT, como cámaras de seguridad domésticas y sistemas de iluminación, está impulsando este crecimiento. Además, es probable que el envejecimiento de la población japonesa también estimule la demanda de soluciones de acceso seguras y fáciles de usar, tanto en el sector residencial como en el comercial. El mercado japonés de cerraduras inteligentes se valoró en 418,22 millones de dólares en 2025, con una tasa de crecimiento anual compuesto (TCAC) del 7,87 % entre 2019 y 2024.

Perspectivas del mercado de cerraduras inteligentes en China

En 2024, el mercado chino de cerraduras inteligentes representó la mayor cuota de ingresos en la región Asia-Pacífico, con un 14,9 % del mercado global. Esto se atribuye al crecimiento de la clase media, la rápida urbanización y la alta tasa de adopción tecnológica en el país. China se posiciona como uno de los mayores mercados de dispositivos para el hogar inteligente, y las cerraduras inteligentes son cada vez más populares en propiedades residenciales, comerciales y de alquiler. El impulso hacia las ciudades inteligentes y la disponibilidad de opciones de cerraduras inteligentes asequibles, junto con la presencia de fabricantes nacionales consolidados, son factores clave que impulsan el mercado en China. Se prevé que el mercado chino de cerraduras inteligentes crezca a una tasa de crecimiento anual compuesta (TCAC) del 21,2 % entre 2025 y 2030.

Cuota de mercado mundial del etileno

La industria del etileno está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- DuPont (EE. UU.)

- BASF SE (Alemania)

- Corporación Exxon Mobil (EE. UU.)

- Chevron Phillips Chemical Company LLC (EE. UU.)

- Formosa Plastics Corporation, EE. UU. (US)

- INEOS AG (Reino Unido)

- Sasol (Sudáfrica)

- Royal Dutch Shell (Reino Unido/Países Bajos)

- SABIC (Arabia Saudita)

- LyondellBasell Industries Holdings BV (Países Bajos)

- Corporación Química Westlake (EE. UU.)

- Braskem (Brasil)

- Corporación Química Mitsubishi (Japón)

- Huntsman International LLC (EE. UU.)

- Uz-Kor Gas Chemical (Uzbekistán)

- Praxair Technology, Inc. (EE. UU.)

- El Grupo Linde (Alemania)

- NOVA Chemicals Corporate (Canadá)

- Productos químicos Dycon (India)

Últimos avances en el mercado mundial del etileno

- En abril de 2023, BASF SE (Alemania) anunció una importante inversión para la ampliación de su planta de craqueo de etileno en Amberes, Bélgica. La modernización tiene como objetivo mejorar la eficiencia de la producción y reducir las emisiones de carbono mediante la integración de tecnologías avanzadas de craqueo por vapor. Esta iniciativa respalda la estrategia a largo plazo de BASF para la producción sostenible de etileno, en consonancia con sus objetivos de neutralidad climática.

- En marzo de 2023, Exxon Mobil Corporation (EE. UU.) inició operaciones en su nuevo proyecto de expansión química en Baytown, Texas, que incluye una planta de producción de etileno a gran escala. Se espera que la planta añada aproximadamente 1,5 millones de toneladas métricas anuales de capacidad de producción de etileno, lo que fortalecerá la posición de ExxonMobil en el mercado norteamericano de etileno y atenderá la creciente demanda en los sectores de empaque e industrial.

- En marzo de 2023, SABIC (Arabia Saudita), en colaboración con ExxonMobil, anunció la finalización mecánica del proyecto Gulf Coast Growth Ventures (GCGV) en Texas, EE. UU. La empresa conjunta incluye una planta de craqueo de etano con vapor, con una capacidad anual de 1,8 millones de toneladas métricas de etileno. La planta está estratégicamente ubicada para aprovechar el gas de esquisto estadounidense como materia prima, lo que mejora la rentabilidad de la producción y la competitividad.

- En febrero de 2023, INEOS (Reino Unido) confirmó el progreso de su Proyecto ONE en Amberes, Bélgica, una planta de producción de etileno de última generación que se proyecta como la más sostenible ambientalmente de su tipo en Europa. La planta utilizará tecnologías avanzadas para lograr la menor huella de carbono por tonelada de etileno producida, en consonancia con los objetivos del Pacto Verde Europeo.

- En enero de 2023, LyondellBasell Industries (Países Bajos/EE. UU.) anunció el lanzamiento de su Iniciativa de Craqueo Circular por Vapor, cuyo objetivo es transformar su proceso de producción de etileno en plantas seleccionadas para incorporar materias primas derivadas de residuos. Esta iniciativa respalda los objetivos más amplios de la compañía para la integración de la economía circular y la reducción de las emisiones de gases de efecto invernadero a lo largo de su cadena de valor del etileno.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DEL ETILENO

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 CÓMO LLEGAR AL TAMAÑO DEL MERCADO MUNDIAL DEL ETILENO

2.3 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.4 MERCADOS CUBIERTOS

2.5 ÁMBITO GEOGRÁFICO

2,6 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.7 METODOLOGÍA DE INVESTIGACIÓN

2.8 CURVA DE LA LÍNEA DE VIDA DE LA TECNOLOGÍA

2.9 MODELADO MULTIVARIABLE

2.1 ENTREVISTAS PRIMARIAS CON LÍDERES DE OPINIÓN CLAVE

2.11 MATRIZ DE POSICIÓN DE MERCADO DE DBMR

2.12 MATRIZ DE COBERTURA DE APLICACIONES DE MERCADO

2.13 MATRIZ DE DESAFÍOS DEL MERCADO DE DBMR

2.14 FUENTES SECUNDARIAS

2.15 DATOS DE IMPORTACIÓN Y EXPORTACIÓN

2.16 MERCADO MUNDIAL DEL ETILENO: RESUMEN DE LA INVESTIGACIÓN

2.17 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

6. IMPACTO DE LA PANDEMIA DE COVID-19 EN EL MERCADO MUNDIAL DEL ETILENO

6.1 ANÁLISIS DEL IMPACTO DEL COVID-19 EN EL MERCADO

6.2 CONSECUENCIAS DE LA COVID-19 E INICIATIVA GUBERNAMENTAL PARA IMPULSAR EL MERCADO

6.3 DECISIONES ESTRATÉGICAS PARA LOS FABRICANTES TRAS LA COVID-19 PARA OBTENER UNA CUOTA DE MERCADO COMPETITIVA

6.4 IMPACTO EN EL PRECIO

6.5 IMPACTO EN LA DEMANDA

6.6 IMPACTO EN LA CADENA DE SUMINISTRO

6.7 CONCLUSIÓN

7 MERCADO MUNDIAL DEL ETILENO, POR MATERIA PRIMA

7.1 GENERALIDADES

7.2 NAFTA

7.3 ETANO

7.4 PROPANO

7.5 BUTANO

7.6 OTROS

8. MERCADO MUNDIAL DEL ETILENO, POR APLICACIÓN

8.1 GENERALIDADES

8.2 POLIETILENO

8.3 ÓXIDO DE ETILENO

8.4 ETILENO BENCENO

8.5 DICLORURO DE ETILENO

8.6 ETILENGLICOL

8.7 ACETATO DE VINILO

8,8 ALFA OLEFINAS

8.9 OTROS

9. MERCADO MUNDIAL DEL ETILENO, POR USO FINAL

9.1 GENERALIDADES

9.2 EMBALAJE

9.2.1 NAFTA

9.2.2 ETANO

9.2.3 PROPANO

9.2.4 BUTANO

9.2.5 OTROS

9.3 AUTOMOCIÓN

9.3.1 NAFTA

9.3.2 ETANO

9.3.3 PROPANO

9.3.4 BUTANO

9.3.5 OTROS

9.4 CONSTRUCCIÓN

9.4.1 NAFTA

9.4.2 ETANO

9.4.3 PROPANO

9.4.4 BUTANO

9.4.5 OTROS

9.5 AGROQUÍMICOS

9.5.1 NAFTA

9.5.2 ETANO

9.5.3 PROPANO

9.5.4 BUTANO

9.5.5 OTROS

9.6 TEXTIL

9.6.1 NAFTA

9.6.2 ETANO

9.6.3 PROPANO

9.6.4 BUTANO

9.6.5 OTROS

9.7 PRODUCTOS QUÍMICOS

9.7.1 NAFTA

9.7.2 ETANO

9.7.3 PROPANO

9.7.4 BUTANO

9.7.5 OTROS

9.8 CAUCHO Y PLÁSTICOS

9.8.1 NAFTA

9.8.2 ETANO

9.8.3 PROPANO

9.8.4 BUTANO

9.8.5 OTROS

9.9 JABONES Y DETERGENTES

9.9.1 NAFTA

9.9.2 ETANO

9.9.3 PROPANO

9.9.4 BUTANO

9.9.5 OTROS

9.1 OTROS

10 MERCADO MUNDIAL DEL ETILENO, POR GEOGRAFÍA

10.1 MERCADO MUNDIAL DEL ETILENO (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

10.2 GENERALIDADES

10.3 NORTEAMÉRICA

10.3.1 EE. UU.

10.3.2 CANADÁ

10.3.3 MÉXICO

10.4 EUROPA

10.4.1 ALEMANIA

10.4.2 Reino Unido

10.4.3 ITALIA

10.4.4 FRANCIA

10.4.5 ESPAÑA

10.4.6 SUIZA

10.4.7 RUSIA

10.4.8 TURQUÍA

10.4.9 BÉLGICA

10.4.10 PAÍSES BAJOS

10.4.11 RESTO DE EUROPA

10.5 ASIA-PACÍFICO

10.5.1 JAPÓN

10.5.2 CHINA

10.5.3 COREA DEL SUR

10.5.4 INDIA

10.5.5 AUSTRALIA Y NUEVA ZELANDA

10.5.6 HONG KONG

10.5.7 TAIWÁN

10.5.8 SINGAPUR

10.5.9 TAILANDIA

10.5.10 INDONESIA

10.5.11 MALASIA

10.5.12 FILIPINAS

10.5.13 RESTO DE ASIA-PACÍFICO

10.6 SUDAMÉRICA

10.6.1 BRASIL

10.6.2 ARGENTINA

10.6.3 RESTO DE SUDAMÉRICA

10.7 ORIENTE MEDIO Y ÁFRICA

10.7.1 SUDÁFRICA

10.7.2 EGIPTO

10.7.3 ARABIA SAUDITA

10.7.4 EMIRATOS ÁRABES UNIDOS

10.7.5 ISRAEL

10.7.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

11. MERCADO MUNDIAL DEL ETILENO, PANORAMA EMPRESARIAL

11.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

11.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

11.3 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA-PACÍFICO

11.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

11.5 FUSIONES Y ADQUISICIONES

11.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

11.7 EXPANSIONES

11.8 CAMBIOS REGULATORIOS

11.9 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

12 ANÁLISIS FODA

13. MERCADO MUNDIAL DEL ETILENO – PERFIL DE LA EMPRESA

13.1 SABIC

13.1.1 RESUMEN DE LA EMPRESA

13.1.2 ANÁLISIS DE INGRESOS

13.1.3 CARTERA DE PRODUCTOS

13.1.4 ACTUALIZACIONES RECIENTES

13,2 DOW

13.2.1 RESUMEN DE LA EMPRESA

13.2.2 ANÁLISIS DE INGRESOS

13.2.3 CARTERA DE PRODUCTOS

13.2.4 ACTUALIZACIONES RECIENTES

13.3 CORPORACIÓN EXXON MOBIL

13.3.1 RESUMEN DE LA EMPRESA

13.3.2 ANÁLISIS DE INGRESOS

13.3.3 CARTERA DE PRODUCTOS

13.3.4 ACTUALIZACIONES RECIENTES

13.4 CONCHA REAL HOLANDESA

13.4.1 RESUMEN DE LA EMPRESA

13.4.2 ANÁLISIS DE INGRESOS

13.4.3 CARTERA DE PRODUCTOS

13.4.4 ACTUALIZACIONES RECIENTES

13.5 CORPORACIÓN CHINA DE PETRÓLEO Y PRODUCTOS QUÍMICOS

13.5.1 RESUMEN DE LA EMPRESA

13.5.2 ANÁLISIS DE INGRESOS

13.5.3 CARTERA DE PRODUCTOS

13.5.4 ACTUALIZACIONES RECIENTES

13.6 CHEVRON PHILLIPS CHEMICAL COMPANY

13.6.1 PERFIL DE LA EMPRESA

13.6.2 ANÁLISIS DE INGRESOS

13.6.3 CARTERA DE PRODUCTOS

13.6.4 ACTUALIZACIONES RECIENTES

13.7 CHEVRON PHILLIPS CHEMICAL COMPANY

13.7.1 RESUMEN DE LA EMPRESA

13.7.2 ANÁLISIS DE INGRESOS

13.7.3 CARTERA DE PRODUCTOS

13.7.4 ACTUALIZACIONES RECIENTES

13,8 TOTAL

13.8.1 RESUMEN DE LA EMPRESA

13.8.2 ANÁLISIS DE INGRESOS

13.8.3 CARTERA DE PRODUCTOS

13.8.4 ACTUALIZACIONES RECIENTES

13.9 LYONDELLBASELL INDUSTRIES HOLDINGS BV

13.9.1 RESUMEN DE LA EMPRESA

13.9.2 ANÁLISIS DE INGRESOS

13.9.3 CARTERA DE PRODUCTOS

13.9.4 ACTUALIZACIONES RECIENTES

13.1 REPSOL

13.10.1 RESUMEN DE LA EMPRESA

13.10.2 ANÁLISIS DE INGRESOS

13.10.3 CARTERA DE PRODUCTOS

13.10.4 ACTUALIZACIONES RECIENTES

13.11 BASF SE

13.11.1 RESUMEN DE LA EMPRESA

13.11.2 ANÁLISIS DE INGRESOS

13.11.3 CARTERA DE PRODUCTOS

13.11.4 ACTUALIZACIONES RECIENTES

13.12 CORPORACIÓN QUÍMICA WESTLAKE

13.12.1 RESUMEN DE LA EMPRESA

13.12.2 ANÁLISIS DE INGRESOS

13.12.3 CARTERA DE PRODUCTOS

13.12.4 ACTUALIZACIONES RECIENTES

13.13 SASOL

13.13.1 RESUMEN DE LA EMPRESA

13.13.2 ANÁLISIS DE INGRESOS

13.13.3 CARTERA DE PRODUCTOS

13.13.4 ACTUALIZACIONES RECIENTES

13.14 CORPORACIÓN QUÍMICA MITSUBISHI

13.14.1 RESUMEN DE LA EMPRESA

13.14.2 ANÁLISIS DE INGRESOS

13.14.3 CARTERA DE PRODUCTOS

13.14.4 ACTUALIZACIONES RECIENTES

13.15 CORPORACIÓN QUÍMICA NOVA

13.15.1 RESUMEN DE LA EMPRESA

13.15.2 ANÁLISIS DE INGRESOS

13.15.3 CARTERA DE PRODUCTOS

13.15.4 ACTUALIZACIONES RECIENTES

13.16 INDUSTRIAS RELIANCE

13.16.1 RESUMEN DE LA EMPRESA

13.16.2 ANÁLISIS DE INGRESOS

13.16.3 CARTERA DE PRODUCTOS

13.16.4 ACTUALIZACIONES RECIENTES

13.17 CORPORACIÓN DE PETRÓLEO DE LA INDIA

13.17.1 RESUMEN DE LA EMPRESA

13.17.2 ANÁLISIS DE INGRESOS

13.17.3 CARTERA DE PRODUCTOS

13.17.4 ACTUALIZACIONES RECIENTES

13.18 PETROQUÍMICOS DE HALDIA

13.18.1 RESUMEN DE LA EMPRESA

13.18.2 ANÁLISIS DE INGRESOS

13.18.3 CARTERA DE PRODUCTOS

13.18.4 ACTUALIZACIONES RECIENTES

13.19 GAIL INDIA LIMITADA

13.19.1 RESUMEN DE LA EMPRESA

13.19.2 ANÁLISIS DE INGRESOS

13.19.3 CARTERA DE PRODUCTOS

13.19.4 ACTUALIZACIONES RECIENTES

13.2 HANNONG CHEMICALS INC.

13.20.1 RESUMEN DE LA EMPRESA

13.20.2 ANÁLISIS DE INGRESOS

13.20.3 CARTERA DE PRODUCTOS

13.20.4 ACTUALIZACIONES RECIENTES

14 CUESTIONARIO

15 INFORMES RELACIONADOS

16 ACERCA DE DATA BRIDGE MARKET RESEARCH

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.