Global Exhaust Sensors For Automotive Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.09 Billion

USD

4.31 Billion

2024

2032

USD

2.09 Billion

USD

4.31 Billion

2024

2032

| 2025 –2032 | |

| USD 2.09 Billion | |

| USD 4.31 Billion | |

| % | |

|

Segmentación del mercado global de sensores de escape por tipo (sensores de oxígeno/lambda, sensores de NOx, sensores de partículas, sensores de presión diferencial, sensores de temperatura del refrigerante del motor, sensores de temperatura y presión de escape y sensor MAP/MAF), tipo de combustible (gasolina, diésel y otros), tipo de vehículo (turismos, vehículos comerciales ligeros (LCV), vehículos comerciales pesados (HCV) y hatchback/sedán), componente (colector de escape, silenciador, sensor de oxígeno y otros), canal de venta (OEM y posventa): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado global de sensores de escape para automoción

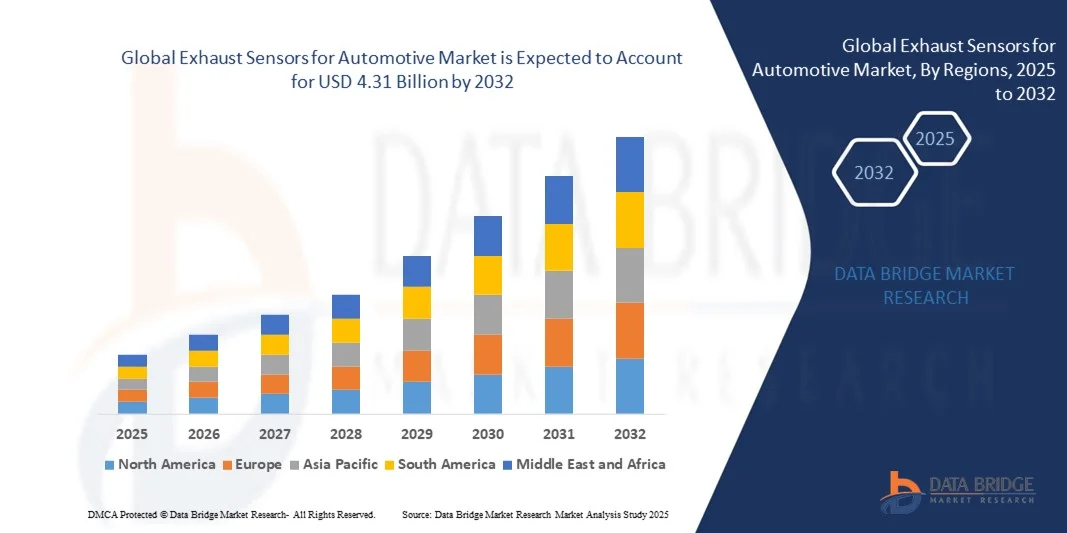

- El tamaño del mercado global de sensores de escape para automoción se valoró en USD 2.09 mil millones en 2024 y se espera que alcance los USD 4.31 mil millones para 2032, creciendo a una CAGR del 9,50% durante el período de pronóstico.

- La expansión del mercado está impulsada principalmente por las estrictas regulaciones sobre emisiones y la creciente demanda de vehículos de bajo consumo de combustible, lo que impulsa a los fabricantes de equipos originales (OEM) a integrar tecnologías avanzadas de detección de escape.

- Además, el cambio hacia vehículos eléctricos e híbridos, junto con los avances en la precisión y durabilidad de los sensores, está acelerando la adopción de sensores de escape, lo que impulsa significativamente el crecimiento del mercado.

Análisis del mercado global de sensores de escape para automoción

- Los sensores de escape, que monitorean y controlan las emisiones de los motores de los automóviles, se están convirtiendo en componentes esenciales en los vehículos modernos para cumplir con los estándares ambientales globales y mejorar la eficiencia del motor tanto en vehículos de pasajeros como comerciales, debido a su precisión y confiabilidad en la detección de gases nocivos como NOx, CO2 y partículas.

- La creciente demanda de sensores de escape se debe principalmente a las regulaciones de emisiones cada vez más estrictas en todo el mundo, la creciente producción de vehículos con motor de combustión interna en los mercados emergentes y una mayor conciencia sobre las emisiones de los vehículos y el impacto ambiental.

- Asia-Pacífico dominó el mercado de sensores de escape para automóviles con la mayor participación en los ingresos del 34,7 % en 2024, respaldada por las rigurosas normas de emisiones de la región, como Euro 6, una sólida base de fabricación de automóviles y una rápida adopción de tecnologías avanzadas para vehículos, con Alemania liderando el mercado debido a su alta concentración de fabricantes de equipos originales (OEM) y proveedores de nivel 1 centrados en la innovación en el control de emisiones.

- Se espera que Europa sea la región de más rápido crecimiento en el mercado de sensores de escape durante el período de pronóstico, impulsada por la creciente producción de vehículos, la creciente implementación de regulaciones de emisiones en países como China e India y la creciente demanda de vehículos de bajo consumo de combustible.

- El segmento de sensores de NOx dominó el mercado con la mayor participación en ingresos del mercado, un 46,3 %, en 2024, impulsado por estrictas regulaciones de emisiones a nivel mundial, especialmente para vehículos diésel.

Alcance del informe y segmentación del mercado global de sensores de escape para automoción

|

Atributos |

Sensores de escape para automoción: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado global de sensores de escape para automoción

Rendimiento mejorado mediante IA y diagnóstico predictivo

- Una tendencia significativa y en auge en el mercado global de sensores de escape para automoción es la creciente integración de la inteligencia artificial (IA) y el diagnóstico predictivo avanzado en los sistemas de escape de los vehículos. Esta convergencia de tecnologías está mejorando sustancialmente la monitorización en tiempo real, la eficiencia del sistema y las capacidades de mantenimiento proactivo en los segmentos de vehículos de pasajeros y comerciales.

- Por ejemplo, los principales proveedores de automoción están desarrollando plataformas de sensores de escape basadas en IA que pueden analizar los datos de los sensores para detectar anomalías, predecir fallos de componentes y optimizar el control de emisiones. Los sistemas inteligentes de gestión de gases de escape de Bosch incorporan algoritmos de aprendizaje automático para mejorar la precisión de la detección de NOx y partículas, adaptándose a las condiciones de conducción.

- La integración de IA permite que los sensores de escape vayan más allá de la simple detección de gases, ya que aprenden los patrones de uso del vehículo, evalúan el estado del motor y predicen las necesidades de mantenimiento. Continental ha presentado soluciones de sensores de escape capaces de respaldar el diagnóstico a bordo (OBD) con información basada en IA, alertando a los propietarios de vehículos y a los administradores de flotas sobre posibles fallos en el sistema de emisiones antes de que se agraven.

- El uso de IA y diagnósticos conectados a la nube en sistemas de sensores de escape facilita la gestión centralizada de flotas, lo que permite a los operadores comerciales monitorizar los datos de emisiones, mejorar el cumplimiento normativo y reducir el tiempo de inactividad. Estos sistemas conectados se integran con plataformas telemáticas vehiculares más amplias, proporcionando una interfaz unificada para gestionar las emisiones, la eficiencia del combustible y los programas de mantenimiento.

- Esta evolución hacia tecnologías de sensores de escape más inteligentes, con autoaprendizaje y conectadas está transformando la visión de los fabricantes de automóviles y los consumidores sobre el control de emisiones: de un requisito regulatorio a una innovación que mejora el rendimiento y ahorra costos. Empresas como Denso y Delphi Technologies invierten activamente en I+D de sensores de escape basados en IA para satisfacer estas expectativas cambiantes.

- La demanda de sensores de escape inteligentes que aprovechan la IA y los diagnósticos predictivos está aumentando en los mercados globales, particularmente entre los fabricantes de equipos originales (OEM) y los operadores de flotas que buscan una mayor eficiencia del sistema, cumplimiento ambiental y menores costos del ciclo de vida.

Dinámica del mercado global de sensores de escape para la automoción

Conductor

Necesidad creciente debido a las regulaciones sobre emisiones y la conciencia ambiental

-

La creciente rigurosidad de las regulaciones globales sobre emisiones y la creciente conciencia ambiental entre los consumidores y los gobiernos son los principales impulsores que impulsan la demanda de sensores de escape avanzados en la industria automotriz.

- Por ejemplo, en marzo de 2024, la Unión Europea propuso actualizaciones a sus normas de emisiones Euro 7, endureciendo los límites permisibles de NOx y partículas en suspensión en vehículos diésel y de gasolina. Estos cambios regulatorios están impulsando a los fabricantes de automóviles a invertir en tecnologías de sensores de escape más precisas y con mayor capacidad de respuesta para garantizar el cumplimiento.

- A medida que los gobiernos imponen límites de emisiones de CO₂ y NOx más estrictos, los fabricantes de automóviles están integrando sensores de escape de alto rendimiento (como sensores de NOx, de partículas (PM) y de oxígeno) en los nuevos modelos de vehículos para monitorear las emisiones en tiempo real y mantener la eficiencia.

- Además, el impulso global hacia el transporte sustentable, combinado con un mayor escrutinio del impacto ambiental de los vehículos, ha elevado el papel de los sensores de escape como componentes clave para cumplir los objetivos de emisiones sin comprometer el rendimiento.

- La demanda se ve impulsada además por la expansión del parque automotor mundial, especialmente en las regiones en desarrollo, donde los organismos reguladores están comenzando a alinearse con las normas internacionales de emisiones. Los operadores de flotas y las empresas de logística también están adoptando cada vez más sistemas equipados con sensores para monitorear y reducir su huella de carbono y garantizar el cumplimiento de las políticas ambientales.

Restricción/Desafío

Complejidad técnica y altos costos de reemplazo

- La complejidad técnica de los sensores de escape modernos y sus sistemas asociados presenta un desafío importante para su adopción generalizada, en particular en mercados sensibles a los costos y entre modelos de vehículos más antiguos que carecen de la infraestructura de integración necesaria.

- Por ejemplo, los sensores de NOx avanzados, que requieren una calibración precisa y funcionan en entornos de alta temperatura, son más costosos de fabricar y reemplazar que los sensores tradicionales. Esto incrementa el coste total de propiedad, especialmente para los operadores de vehículos comerciales que gestionan grandes flotas.

- Además, la integración de los sensores de escape con las unidades de control del motor (ECU) y los diagnósticos a bordo (OBD) requiere un diseño especializado, lo que aumenta el tiempo de desarrollo y la complejidad del sistema para los fabricantes de automóviles.

- La exposición frecuente a condiciones adversas del escape, como calor, vibración y gases corrosivos, también acorta la vida útil de los sensores, haciéndolos propensos al desgaste y a fallas, especialmente en vehículos con alto kilometraje. Reemplazar sensores defectuosos puede ser costoso y requerir mucho tiempo, lo que genera tiempos de inactividad para los operadores de flotas y cargas de mantenimiento adicionales para los consumidores.

- Si bien las tecnologías de sensores se están volviendo gradualmente más duraderas y rentables, la innovación continua en materiales, miniaturización de sensores y diseño modular es crucial para reducir los costos de producción y mejorar la facilidad de integración.

- Superar estos desafíos mediante un diseño de productos robusto, una fabricación optimizada y una adopción más amplia de plataformas de sensores estandarizados será esencial para mantener el impulso del mercado y expandir la adopción en los mercados emergentes.

Alcance del mercado global de sensores de escape para automoción

El mercado está segmentado según el tipo, tipo de combustible, tipo de vehículo, componente y canal de ventas.

- Por tipo

Según el tipo, el mercado global de sensores de escape para automoción se segmenta en sensores de oxígeno/lambda, sensores de NOx, sensores de partículas, sensores de presión diferencial, sensores de temperatura del refrigerante del motor, sensores de temperatura y presión de escape, y sensores MAP/MAF. El segmento de sensores de NOx dominó el mercado con la mayor cuota de mercado, un 46,3 %, en 2024, impulsado por las estrictas normativas sobre emisiones a nivel mundial, especialmente para vehículos diésel. Estos sensores son esenciales para la monitorización en tiempo real de las emisiones de óxido de nitrógeno, garantizando el cumplimiento de rigurosas normas medioambientales como Euro 6 y EPA Tier 3.

Se proyecta que el segmento de sensores de material particulado (PM) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, debido a la creciente demanda de un monitoreo preciso del hollín y las partículas finas en los motores diésel. La creciente adopción de filtros de partículas diésel (DPF) y tecnologías de control de emisiones, especialmente en vehículos comerciales, está contribuyendo significativamente al creciente despliegue de sensores de PM.

- Por tipo de combustible

Según el tipo de combustible, el mercado se clasifica en gasolina, diésel y otros. El segmento diésel registró la mayor participación en los ingresos, con un 52,1 %, en 2024, debido a la mayor demanda mundial de vehículos comerciales diésel y a la necesidad de un control avanzado de emisiones en estos motores. Los vehículos diésel producen más NOx y partículas en suspensión que los de gasolina, lo que impulsa una mayor integración de sensores de escape como los de NOx, PM y presión diferencial.

Se prevé que el segmento de gasolina registre el mayor crecimiento entre 2025 y 2032, impulsado por la producción continua de turismos y vehículos híbridos a gasolina. A medida que se endurecen las normativas sobre emisiones para todos los tipos de combustible, los vehículos de gasolina se equipan cada vez más con sensores de oxígeno y sensores MAP/MAF para garantizar una combustión óptima y reducir las emisiones.

- Por tipo de vehículo

El mercado se segmenta en turismos, vehículos comerciales ligeros (LCV), vehículos comerciales pesados (HCV) y hatchbacks/sedán. El segmento de turismos representó la mayor cuota de mercado, con un 49,8 %, en 2024, impulsado por el aumento de la propiedad de vehículos, la creciente urbanización y la demanda de vehículos respetuosos con el medio ambiente tanto en las economías desarrolladas como en las emergentes.

Se proyecta que el segmento de vehículos comerciales pesados (VCP) experimente su mayor crecimiento anual compuesto (TCAC) entre 2025 y 2032, debido a la creciente atención al cumplimiento de la normativa sobre emisiones en el transporte comercial y la logística. La necesidad de una gestión robusta de los gases de escape en vehículos con alto consumo de combustible y emisiones está impulsando la adopción de múltiples tipos de sensores en los VCP, incluyendo sensores de NOx y PM.

- Por componente

Según los componentes, el mercado se divide en colectores de escape, silenciadores, sensores de oxígeno y otros. El segmento de sensores de oxígeno lideró el mercado con una participación dominante del 36,5 % en 2024, gracias a su uso generalizado en todas las categorías de vehículos y tipos de combustible para monitorizar y optimizar la mezcla aire-combustible. Estos sensores desempeñan un papel fundamental en la eficiencia del combustible y el control de emisiones, especialmente en los motores de gasolina.

Se prevé que el segmento de sensores de temperatura y presión de escape experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción en motores turboalimentados y vehículos diésel. Estos sensores ayudan a proteger los sistemas de postratamiento de gases de escape, como la reducción catalítica selectiva (SCR) y los filtros de partículas diésel (DPF), mediante la monitorización de las condiciones térmicas.

- Por canal de venta

Según el canal de venta, el mercado se divide en OEM y posventa. El segmento OEM dominó el mercado con una participación del 68,4 % en 2024, principalmente porque los sensores de escape se integran durante la fabricación de los vehículos para cumplir con las normas de emisiones obligatorias. Los sensores instalados por los OEM garantizan una alta precisión y suelen estar cubiertos por la garantía del vehículo, lo que impulsa su demanda.

Se espera que el segmento de posventa registre el mayor crecimiento durante el período de pronóstico (2025-2032), impulsado por el aumento en la tasa de reemplazo de sensores en vehículos antiguos y la creciente tendencia al cumplimiento de las pruebas de emisiones. Dado que el desgaste y las fallas de los sensores son comunes con el uso, especialmente en vehículos con alto kilometraje, la demanda en el mercado de posventa continúa en constante aumento.

Análisis regional del mercado global de sensores de escape para automoción

- Asia-Pacífico dominó el mercado mundial de sensores de escape para automóviles con la mayor participación en los ingresos del 34,7 % en 2024, impulsada por estrictas regulaciones sobre emisiones como las normas Euro 6/7 y el fuerte enfoque de la región en la sostenibilidad ambiental.

- Los fabricantes de automóviles y los consumidores de toda Europa priorizan los vehículos de bajas emisiones y de bajo consumo de combustible, lo que lleva a una integración generalizada de sensores de escape avanzados, incluidos sensores de NOx, oxígeno y partículas, tanto en vehículos diésel como de gasolina.

- Este dominio regional se ve reforzado por la presencia de fabricantes de equipos originales (OEM) y proveedores de primer nivel de la industria automotriz, la alta adopción de tecnologías de vanguardia para vehículos y los incentivos gubernamentales destinados a reducir las emisiones de los vehículos. Países como Alemania, Francia y el Reino Unido están a la vanguardia de la innovación en el control de emisiones, lo que impulsa una demanda constante de soluciones de sensores de escape de alto rendimiento en los segmentos de vehículos comerciales y de pasajeros.

Sensores de escape de EE. UU. para el mercado automotriz

El mercado estadounidense de sensores de escape para automóviles captó la mayor participación en los ingresos, con un 78%, en 2024 en Norteamérica, gracias a las estrictas normas de emisiones impuestas por la Agencia de Protección Ambiental (EPA) y la Junta de Recursos del Aire de California (CARB). La creciente adopción de vehículos de gasolina y diésel equipados con sistemas avanzados de control de emisiones está impulsando la demanda de sensores como los de NOx, oxígeno (O₂) y material particulado (PM). El mercado se ve respaldado además por la creciente preferencia por vehículos de bajo consumo, los avances tecnológicos en el rendimiento de los sensores y la transición hacia sistemas de diagnóstico a bordo (OBD) para la monitorización y el cumplimiento normativo en tiempo real.

Sensores de escape para el mercado automovilístico europeo

Se proyecta que el mercado europeo de sensores de escape para automoción crecerá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por las estrictas normas de emisiones Euro 6/7 y el firme compromiso de la región con la reducción de la huella de carbono de los vehículos. Países como Alemania, Francia y el Reino Unido están a la vanguardia de la integración de sensores de emisiones avanzados en vehículos de pasajeros y comerciales. El auge de los vehículos híbridos e híbridos enchufables también contribuye a la creciente demanda de sensores de gases de escape precisos y duraderos. El énfasis de la región en la sostenibilidad y el cumplimiento normativo está acelerando la adopción de tecnologías de sensores de alto rendimiento.

Sensores de escape del Reino Unido para el mercado automotriz

Se espera que el mercado británico de sensores de escape para automoción experimente un crecimiento notable durante el período de pronóstico, impulsado por el esfuerzo nacional por reducir las emisiones de los vehículos y mejorar la calidad del aire. El aumento de la inversión en I+D automotriz, especialmente en sistemas de control de emisiones, está impulsando a los fabricantes de equipos originales (OEM) a incorporar soluciones de detección avanzadas. Además, con los planes gubernamentales de eliminar gradualmente los motores de combustión interna tradicionales a largo plazo, existe una creciente demanda a corto plazo de sensores de escape eficientes en vehículos híbridos y que cumplan con la normativa Euro 6, ya que los consumidores y fabricantes buscan cumplir con las normas en constante evolución.

Sensores de escape para el mercado automovilístico alemán

Se espera que Alemania, el mayor centro automovilístico de Europa, experimente un fuerte crecimiento del mercado de sensores de escape, gracias a su sólida base de fabricación de automóviles y a un estricto marco regulatorio. Los fabricantes alemanes son líderes en la integración de tecnologías de sensores de vanguardia que monitorizan y reducen las emisiones de NOx, CO2 y partículas. El sector automovilístico alemán, impulsado por la innovación, junto con la demanda de vehículos ecológicos y de alto rendimiento por parte de los consumidores, está impulsando el desarrollo y la adopción de sistemas de detección de escape de última generación en los segmentos de vehículos de lujo, comerciales y eléctricos-híbridos.

Sensores de escape para el mercado automotriz en Asia-Pacífico

Se proyecta que el mercado de sensores de escape para automoción en Asia-Pacífico crecerá a la tasa de crecimiento anual compuesta (TCAC) más alta, del 25,6 %, entre 2025 y 2032, impulsado por el aumento de la producción de vehículos, el aumento de la contaminación urbana y el endurecimiento de las normas de emisiones en las principales economías, como China, India, Japón y Corea del Sur. La rápida expansión de las flotas de vehículos de pasajeros y comerciales, junto con las iniciativas gubernamentales orientadas a la sostenibilidad ambiental, está generando una sólida demanda de sensores avanzados de gases de escape. La creciente adopción de sistemas de propulsión híbridos y el establecimiento de capacidades de fabricación locales están acelerando aún más el crecimiento del mercado en la región.

Sensores de escape japoneses para el mercado automotriz

El mercado japonés de sensores de escape para automoción está experimentando un crecimiento significativo, impulsado por su industria automotriz tecnológicamente avanzada y su compromiso con un transporte de bajas emisiones. Los fabricantes de automóviles están invirtiendo en sensores de escape que contribuyen al cumplimiento de las rigurosas normativas de emisiones de Japón, especialmente en vehículos híbridos y diésel limpios. Además, el uso generalizado del diagnóstico a bordo y la integración de sensores inteligentes está impulsando la demanda de sensores de escape de alta precisión. El envejecimiento de la flota de vehículos y la prioridad de la movilidad urbana sostenible también contribuyen a su creciente adopción tanto en los canales de fabricantes de equipos originales (OEM) como en el mercado de repuestos.

Sensores de escape de China para el mercado automotriz

China dominó el mercado de sensores de escape en Asia-Pacífico en 2024, representando la mayor participación en los ingresos, gracias a su enorme base de producción automotriz, sus rigurosas políticas de control de emisiones y su rápida urbanización. La implementación de las normas de emisiones China 6 ha exigido la integración de sensores de NOx y PM en la mayoría de las plataformas vehiculares. Como uno de los principales mercados de vehículos de pasajeros y comerciales, el creciente enfoque de China en la movilidad inteligente, sumado a los incentivos gubernamentales para vehículos más limpios, está impulsando una demanda significativa de soluciones avanzadas de sensores de escape. Los fabricantes locales de sensores también están ganando terreno, ofreciendo alternativas rentables y de alto rendimiento a los sistemas importados.

Cuota de mercado global de sensores de escape para automoción

La industria de sensores de escape para automoción está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Robert Bosch GmbH (Alemania)

- Continental AG (Alemania)

- Delphi Co. (Reino Unido)

- Denso Corporation (Japón)

- Sensata Technologies (EE. UU.)

- Hella KGAA Hueck (Alemania)

- Hitachi Ltd. (Japón)

- Valeo SA (Francia)

- STMicroelectronics NV (Suiza)

- BorgWarner Inc. (EE. UU.)

- PHINIA Inc. (EE. UU.)

- Niterra North America, Inc. (EE. UU.)

- Eberspächer (Alemania)

- FORVIA HELLA (Alemania)

¿Cuáles son los desarrollos recientes en el mercado global de sensores de escape para automoción?

- En abril de 2023, Bosch, proveedor líder mundial de tecnología automotriz, anunció la expansión de su línea de producción de sensores avanzados de NOx en Alemania para satisfacer la creciente demanda de fabricantes de equipos originales (OEM) globales que cumplen con la norma Euro 7 y otras normas de emisiones. Esta estrategia refleja la inversión continua de Bosch en tecnologías de control de emisiones y su compromiso de apoyar a los fabricantes de automóviles para lograr menores emisiones mediante sistemas de sensores de escape precisos y duraderos. La expansión también mejora la capacidad de producción de Bosch y consolida su posición como líder del mercado en el segmento global de sensores de escape.

- En marzo de 2023, Denso Corporation presentó un sensor de partículas en suspensión (PM) de última generación capaz de medir el hollín en tiempo real con mayor precisión y una vida útil más larga. Este sensor está diseñado para satisfacer la creciente demanda de un control preciso de las emisiones en vehículos diésel e híbridos. La nueva solución de Denso ayuda a los fabricantes de equipos originales (OEM) a cumplir con las normativas globales de emisiones más estrictas, especialmente en aplicaciones para vehículos comerciales. Este lanzamiento subraya el enfoque de Denso en la movilidad sostenible y la innovación en tecnologías de motores limpios.

- En febrero de 2023, Continental AG presentó su línea mejorada de sensores integrados de temperatura y presión de escape para motores de gasolina y diésel. Estos sensores compactos y multifuncionales ofrecen mayor resistencia a condiciones extremas de escape y están optimizados para su uso en motores turboalimentados y vehículos con sistemas avanzados de postratamiento. Este desarrollo se alinea con la estrategia de Continental de ofrecer soluciones de sensores de alto rendimiento y ahorro de espacio para las arquitecturas de vehículos en constante evolución.

- En enero de 2023, NGK Spark Plug Co., Ltd. (ahora operando como Niterra Co., Ltd.) anunció una importante iniciativa de I+D centrada en el desarrollo de sensores de escape con IA integrada para el diagnóstico predictivo y la mejora de la eficiencia de los vehículos. La empresa busca incorporar aprendizaje automático para permitir la monitorización del estado en tiempo real y la detección temprana de fallos, especialmente en los sensores de NOx y O₂. Esta iniciativa refleja la dirección estratégica de Niterra hacia la digitalización y las soluciones de movilidad inteligente.

- En enero de 2023, Delphi Technologies, una marca de BorgWarner Inc., lanzó una nueva serie de sensores de NOx para posventa, compatibles con una amplia gama de vehículos diésel europeos. Esta línea de productos busca satisfacer la creciente demanda de reemplazo de sensores de emisiones, debido al mayor cumplimiento de las normas de mantenimiento en regiones con estrictos sistemas de pruebas. Este lanzamiento respalda la estrategia general de BorgWarner de fortalecer su presencia en el mercado de posventa automotriz y ofrecer soluciones de sensores rentables y que cumplan con la normativa.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.