Global Extracorporeal Membrane Oxygenation Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

601.50 Million

USD

871.90 Million

2025

2033

USD

601.50 Million

USD

871.90 Million

2025

2033

| 2026 –2033 | |

| USD 601.50 Million | |

| USD 871.90 Million | |

| % | |

|

Segmentación del mercado global de oxigenación por membrana extracorpórea (EMO), por componente (bombas, oxigenadores, controladores, cánulas y accesorios), población de pacientes (bebés, adultos y niños), grupo de edad (neonatos, niños y adultos), modalidad (ECMO venovenosa, ECMO venoarterial y ECMO arteriovenosa), indicación (trastornos respiratorios, trastornos cardíacos y reanimación cardiopulmonar extracorpórea [ECPR]), usuario final (hospitales, clínicas, centros de diagnóstico y otros), canal de distribución (directo y minorista): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de oxigenación por membrana extracorpórea

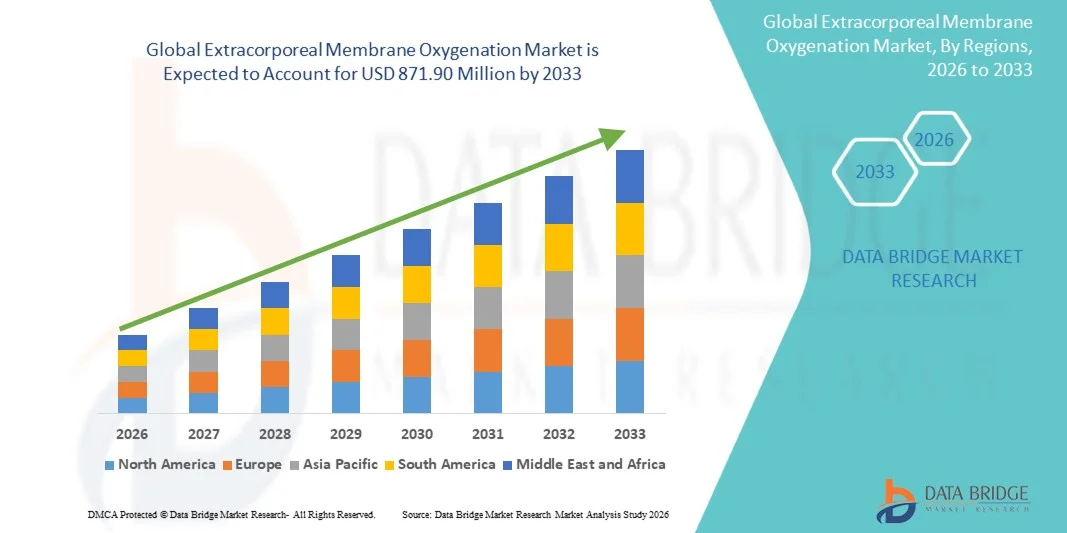

- El tamaño del mercado global de oxigenación por membrana extracorpórea se valoró en USD 601,5 millones en 2025 y se espera que alcance los USD 871,90 millones para 2033 , con una CAGR del 4,75% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente incidencia de insuficiencias cardiovasculares y respiratorias, la creciente prevalencia de la enfermedad pulmonar obstructiva crónica (EPOC), los casos de paro cardíaco y la creciente necesidad de tecnologías avanzadas de soporte vital en las unidades de cuidados intensivos. Los continuos avances tecnológicos en los sistemas ECMO, como la mayor eficiencia de las bombas, los oxigenadores mejorados y los dispositivos más compactos y portátiles, han impulsado aún más su adopción en centros sanitarios de todo el mundo.

- Además, el uso creciente de ECMO en la atención neonatal y pediátrica, junto con su creciente utilización en medicina de urgencias, reanimación cardiopulmonar extracorpórea (RCPE) y apoyo posoperatorio cardíaco, está acelerando significativamente la adopción de soluciones ECMO. El aumento de las inversiones en infraestructura de cuidados críticos y la creciente disponibilidad de centros especializados en ECMO también contribuyen al rápido crecimiento de la industria.

Análisis del mercado de oxigenación por membrana extracorpórea

- La oxigenación por membrana extracorpórea (ECMO), una tecnología de soporte vital crítico utilizada para pacientes con insuficiencia cardíaca y respiratoria grave, se está convirtiendo cada vez más en un componente esencial de los cuidados intensivos avanzados gracias a su capacidad para proporcionar soporte cardíaco y pulmonar prolongado. La creciente incidencia del síndrome de dificultad respiratoria aguda (SDRA), enfermedades pulmonares crónicas, paro cardíaco y trastornos respiratorios neonatales está impulsando significativamente la adopción de sistemas ECMO en hospitales de todo el mundo.

- La creciente demanda de ECMO se debe principalmente a avances tecnológicos como los dispositivos portátiles de ECMO, el mejor rendimiento de las bombas y los oxigenadores, la reducción del riesgo de complicaciones y la integración con sistemas avanzados de monitorización de pacientes. El creciente número de centros de ECMO y la creciente concienciación sobre la reanimación cardiopulmonar extracorpórea (RCPE) impulsan aún más la expansión del mercado.

- Norteamérica dominó el mercado de la oxigenación por membrana extracorpórea (ECMO), con la mayor participación en los ingresos, un 35 % en 2025, gracias a una infraestructura sanitaria avanzada, una alta capacidad en las UCI, una sólida presencia de especialistas capacitados en ECMO y una creciente adopción de la ECMO para cuidados críticos en adultos, niños y neonatos. Estados Unidos lidera la región con un uso creciente en centros de cirugía cardíaca, atención de traumatología y medicina de urgencias.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento, con proyecciones de expansión a una CAGR durante el período de pronóstico, impulsada por las crecientes tasas de enfermedades respiratorias, mejoras en la infraestructura hospitalaria, el aumento de las complicaciones neonatales y las crecientes inversiones en programas de capacitación en ECMO en China, India, Japón y Corea del Sur.

- El segmento de adultos tuvo la mayor participación en los ingresos del mercado, con un 55,4%, en 2025, debido principalmente a la alta incidencia del síndrome de dificultad respiratoria aguda (SDRA), el shock cardiogénico, la miocarditis y las complicaciones posteriores a la cirugía cardíaca.

Alcance del informe y segmentación del mercado de oxigenación por membrana extracorpórea

|

Atributos |

Perspectivas clave del mercado de la oxigenación por membrana extracorpórea |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de oxigenación por membrana extracorpórea

Avances tecnológicos que mejoran la eficiencia clínica y los resultados de los pacientes

- Una tendencia significativa y en aceleración en el mercado global de oxigenación por membrana extracorpórea (ECMO) es el rápido avance de las tecnologías de sistemas ECMO, incluidos diseños mejorados de bombas, oxigenadores y sistemas de monitoreo automatizados que mejoran la seguridad del paciente y los resultados clínicos.

- Los principales fabricantes están integrando monitoreo avanzado en tiempo real, sensores hemodinámicos y sistemas automatizados de regulación de flujo que reducen la intervención manual y mejoran la precisión durante los procedimientos de cuidados críticos.

- Por ejemplo, las plataformas ECMO de próxima generación ahora incorporan sistemas automatizados de detección de aire, sensores de presión integrados y una gestión de alarmas más inteligente para minimizar complicaciones como la hemólisis o la trombosis.

- La transición hacia dispositivos ECMO compactos y portátiles también está dando forma al mercado, permitiendo su implementación en departamentos de emergencia, entornos ambulatorios e incluso durante el transporte entre instalaciones.

- Estos sistemas portátiles permiten que pacientes críticos con insuficiencia cardíaca o respiratoria reciban soporte ECMO más temprano en su evolución clínica, mejorando las tasas de supervivencia.

- La tendencia hacia centros especializados en ECMO, programas de capacitación ampliados y una mayor adopción en la atención pediátrica y neonatal está fortaleciendo la aceptación clínica global.

- Además, los avances en oxigenadores de membrana con mayor durabilidad y biocompatibilidad mejorada están reduciendo la frecuencia de los cambios de circuito y disminuyendo los riesgos de infección.

- Una importante inversión en I+D en cabezales de bomba resistentes al desgaste y membranas de oxigenación a largo plazo está aumentando la fiabilidad de la terapia ECMO continua.

- En general, el cambio hacia tecnologías ECMO más inteligentes, eficientes y seguras está transformando los protocolos clínicos y ampliando su utilización más allá de los entornos de UCI tradicionales.

Dinámica del mercado de la oxigenación por membrana extracorpórea

Conductor

Aumento de la incidencia de trastornos cardiopulmonares y creciente adopción en cuidados intensivos

- La creciente prevalencia de enfermedades cardíacas y respiratorias graves, como el síndrome de dificultad respiratoria aguda (SDRA), el shock cardiogénico y la insuficiencia cardíaca avanzada, es un importante impulsor del crecimiento del mercado mundial de ECMO.

- La ECMO se está adoptando cada vez más como una terapia que salva vidas en UCI, quirófanos y unidades de atención de emergencia, especialmente para pacientes que no responden a la ventilación convencional o al soporte cardíaco.

- Por ejemplo, varios hospitales globales han informado una capacidad ampliada de ECMO luego de los aumentos previos y posteriores a la pandemia en casos de insuficiencia respiratoria, lo que demuestra una fuerte dependencia clínica de la tecnología.

- El creciente número de cirugías cardíacas y el uso creciente de ECMO en la reanimación cardiopulmonar extracorpórea (ECPR) respaldan aún más la demanda del mercado.

- La adopción de ECMO en la atención pediátrica y neonatal también está aumentando debido a su eficacia en el tratamiento de defectos cardíacos congénitos e hipertensión pulmonar persistente en recién nacidos.

- El aumento de las inversiones en salud pública, la expansión de las unidades de atención ECMO especializadas y la financiación gubernamental para infraestructura de cuidados críticos están fortaleciendo el crecimiento del mercado.

- El creciente número de perfusionistas, cardiólogos y especialistas en cuidados críticos capacitados capaces de gestionar circuitos ECMO está mejorando la disponibilidad de procedimientos.

- Las crecientes tasas de supervivencia asociadas con el inicio temprano de la ECMO están animando a los proveedores de atención médica a integrarla en las vías de tratamiento estándar.

- En general, la creciente necesidad de terapias de soporte vital avanzadas está impulsando la implementación global de ECMO en entornos de atención de alta agudeza.

Restricción/Desafío

“ Altos costos, complejidad técnica y riesgos asociados con los procedimientos de ECMO ”

- El alto costo de los sistemas ECMO, los circuitos desechables, los oxigenadores y el mantenimiento continuo constituyen una barrera importante, en particular para los hospitales en regiones en desarrollo.

- La terapia ECMO requiere especialistas altamente capacitados, incluidos perfusionistas, intensivistas y enfermeras de cuidados críticos, lo que crea complejidad operativa y desafíos de personal.

- Por ejemplo, varios centros de atención médica en todo el mundo informan de escasez de personal que limita su capacidad para ampliar los servicios de ECMO a pesar de la creciente demanda de los pacientes.

- Los riesgos asociados con la ECMO (incluidos sangrado, infección, trombosis, falla mecánica y hemólisis) también generan dudas entre los médicos y los pacientes.

- El manejo de las complicaciones requiere protocolos estrictos, monitoreo continuo y equipos sofisticados, lo que aumenta los costos generales del tratamiento.

- Las limitaciones de reembolso y la falta de cobertura de seguro en muchos países restringen aún más la adopción de ECMO, especialmente en sistemas de atención médica de bajos recursos.

- Además, la necesidad de infraestructura de UCI especializada y sistemas de respaldo de emergencia aumenta la carga general de inversión para los hospitales.

- Si bien los avances en el monitoreo automatizado y los materiales biocompatibles están reduciendo los riesgos, la terapia ECMO sigue siendo costosa y logísticamente exigente.

- Superar estos desafíos mediante una mejor capacitación clínica, financiación gubernamental e innovaciones rentables en sistemas ECMO será esencial para sostener la expansión del mercado a largo plazo.

Alcance del mercado de la oxigenación por membrana extracorpórea

El mercado está segmentado según el componente, la población de pacientes, el grupo etario, la modalidad, la indicación, el usuario final y el canal de distribución.

• Por componente

Según sus componentes, el mercado de la oxigenación por membrana extracorpórea se segmenta en bombas, oxigenadores, controladores, cánulas y accesorios. El segmento de oxigenadores representó la mayor cuota de mercado, con un 38,5%, en 2025, debido a su función crucial en el intercambio de oxígeno y dióxido de carbono en la sangre del paciente durante los procedimientos de ECMO. Los oxigenadores avanzados, en particular los que tienen membranas de polimetilpenteno (PMP), proporcionan un mejor intercambio de gases, biocompatibilidad y reducción de la hemólisis, lo que los hace esenciales para el soporte prolongado de ECMO. Los hospitales y centros de atención terciaria dependen en gran medida de los oxigenadores para pacientes adultos, pediátricos y neonatales. Su versatilidad en aplicaciones de ECMO venovenosas (VV) y venoarteriales (VA) impulsa su adopción generalizada. Las aprobaciones regulatorias, la fiabilidad clínica y el rendimiento constante refuerzan su liderazgo. Los oxigenadores también son populares por su papel en intervenciones de ECMO de emergencia, incluyendo el soporte posoperatorio cardíaco y el manejo del SDRA. Las innovaciones continuas se centran en mejorar la durabilidad y la eficiencia de las membranas. La alta adopción en las regiones desarrolladas, sumada a la creciente concienciación en los mercados emergentes, mantiene su dominio del mercado. La crucial importancia clínica del segmento y su integración con consolas ECMO avanzadas consolidan aún más su cuota de mercado.

Se espera que el segmento de bombas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,9 %, entre 2026 y 2033, impulsada por la creciente adopción de bombas centrífugas y de bajo cizallamiento, que minimizan el traumatismo sanguíneo y mejoran la seguridad del paciente. Las bombas son cruciales para regular el flujo sanguíneo durante la ECMO, especialmente en pacientes adultos y pediátricos de alto riesgo. La expansión de los programas de ECMO móviles y de transporte ha incrementado la demanda de sistemas de bombas compactos, portátiles y altamente confiables. Los avances tecnológicos, como el control de flujo automatizado, la monitorización integrada y los diseños de baja hemólisis, están acelerando su adopción. Los hospitales y las UCI especializadas están invirtiendo en bombas para aplicaciones VV-ECMO y VA-ECMO. La creciente prevalencia del shock cardiogénico, la insuficiencia respiratoria y las cardiopatías congénitas impulsa el crecimiento. Los mercados emergentes adquieren cada vez más bombas para unidades de ECMO neonatales y pediátricas. Las configuraciones portátiles de ECMO con bombas eficientes se utilizan ahora ampliamente en la respuesta a emergencias, lo que facilita el traslado rápido de pacientes. Las altas tasas de supervivencia y la reducción de complicaciones con bombas avanzadas impulsan su rápida adopción. La necesidad de sistemas confiables y de flujo continuo refuerza la inversión en tecnologías de bombas innovadoras.

• Por población de pacientes

Según la población de pacientes, el mercado se segmenta en lactantes, adultos y niños. El segmento de adultos obtuvo la mayor cuota de mercado en ingresos, con un 55,4%, en 2025, debido principalmente a la alta incidencia del síndrome de dificultad respiratoria aguda (SDRA), el shock cardiogénico, la miocarditis y las complicaciones posquirúrgicas cardíacas. La adopción de ECMO en adultos se disparó durante la pandemia de COVID-19, cuando los sistemas VV-ECMO y VA-ECMO se implementaron ampliamente para casos respiratorios y cardíacos graves. Los hospitales se centran en consolas avanzadas de ECMO para adultos, integradas con oxigenadores y bombas de alto rendimiento para la monitorización continua. El soporte de ECMO a largo plazo y los procedimientos puente para el trasplante impulsan aún más el crecimiento del segmento de adultos. Los programas de formación avanzada para el personal de la UCI garantizan una utilización eficiente. Las aprobaciones regulatorias, la cobertura de seguros y las directrices clínicas respaldan la adopción. La mejora de los resultados de supervivencia en adultos refuerza el dominio del segmento. Los equipos multidisciplinarios de ECMO y la infraestructura de los hospitales terciarios mejoran la calidad del tratamiento. Los programas de atención postaguda y la creciente concienciación sobre los beneficios de la ECMO consolidan aún más la cuota de mercado.

Se proyecta que el segmento infantil experimentará la CAGR más rápida del 9,4% de 2026 a 2033, debido al aumento de defectos cardíacos congénitos, síndrome de dificultad respiratoria neonatal e hipertensión pulmonar persistente. Los circuitos y cánulas de ECMO neonatal especializados reducen el volumen sanguíneo y minimizan las complicaciones. Los hospitales y las UCIN están adoptando cada vez más la ECMO para mejorar las tasas de supervivencia de los neonatos en estado crítico. Las innovaciones tecnológicas, incluidos los oxigenadores más pequeños y las bombas de bajo flujo, respaldan el tratamiento neonatal seguro y eficaz. Los programas de concientización para neonatólogos y profesionales de la salud impulsan la adopción. El crecimiento también está impulsado por la expansión de los programas de ECMO neonatal en las economías emergentes. Los sistemas portátiles de ECMO para el transporte neonatal mejoran los resultados de los pacientes. La mejora continua en los protocolos de seguridad y la capacitación garantiza una mayor confianza entre los médicos. La disponibilidad de subvenciones gubernamentales y el reembolso de seguros acelera la adopción. Las mejoras en el pronóstico a largo plazo alientan aún más la inversión en ECMO neonatal.

• Por grupo de edad

Según el grupo de edad, el mercado se segmenta en neonatos, pediatría y adultos. El segmento de adultos representó la mayor cuota de mercado en ingresos, con un 52,7%, en 2025, impulsado por la prevalencia de enfermedades respiratorias y cardíacas graves que requieren soporte prolongado con ECMO. Los hospitales prefieren la ECMO para adultos debido a la infraestructura avanzada de la UCI y a los equipos multidisciplinarios capacitados. La ECMO VV se utiliza comúnmente para el SDRA, mientras que la ECMO VA se adopta para las complicaciones cardíacas. La disponibilidad de oxigenadores y bombas sofisticados mejora los resultados clínicos. Los casos pospandémicos, incluida la insuficiencia respiratoria relacionada con la COVID-19, refuerzan la adopción. El reembolso y la cobertura de seguros respaldan el crecimiento del mercado. El alto volumen de procedimientos, el uso repetido de componentes de ECMO y la confianza de los hospitales en los sistemas avanzados consolidan el dominio. Los casos de éxito clínico y las bajas tasas de complicaciones fomentan la inversión continua.

Se prevé que la pediatría experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,1 %, entre 2026 y 2033, impulsada por cardiopatías congénitas, insuficiencia respiratoria pediátrica y necesidades posquirúrgicas. La adopción de ECMO pediátrica se beneficia de circuitos de bajo volumen, cánulas de menor tamaño y una menor exposición extracorpórea a la sangre. Los hospitales y las UCI pediátricas están ampliando los programas de ECMO, con el apoyo de iniciativas gubernamentales. Las bombas y oxigenadores avanzados, diseñados específicamente para niños, mejoran los resultados. La evidencia clínica que demuestra la supervivencia y la reducción de complicaciones acelera la adopción. Las unidades portátiles de ECMO permiten un traslado más seguro de los pacientes dentro de los hospitales. Los programas de formación para especialistas en ECMO pediátrica garantizan una implementación eficaz. Una mayor concienciación en las regiones emergentes impulsa aún más el crecimiento.

• Por modalidad

Según la modalidad, el mercado se segmenta en ECMO venovenoso (VV), venoarterial (VA) y arteriovenoso (AV). La ECMO-VV representó la mayor participación en los ingresos del mercado con un 49,8 % en 2025, ya que se prefiere para la insuficiencia respiratoria grave sin compromiso cardíaco. Los hospitales confían en la ECMO-VV para el SDRA, la neumonía y la hipoxemia refractaria. Las cánulas de doble luz, los oxigenadores de baja resistencia y los sistemas de monitorización avanzados mejoran los resultados de los pacientes. Las guías clínicas recomiendan la ECMO-VV para el SDRA en adultos y niños. La utilización posterior a la pandemia de COVID-19 aumentó a nivel mundial. Los hospitales terciarios con infraestructura de UCI mantienen el liderazgo. Las aprobaciones regulatorias, la confianza clínica y los resultados exitosos refuerzan el dominio del mercado. Los programas de capacitación y certificación mejoran la adopción de la ECMO-VV. La inversión hospitalaria en unidades de ECMO-VV garantiza una atención confiable.

Se espera que la ECPR alcance la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,5 %, entre 2026 y 2033, impulsada por su adopción en casos de paro cardíaco refractario. Los hospitales implementan unidades móviles de ECMO para un despliegue rápido. La ECPR mejora las tasas de supervivencia y recuperación neurológica en comparación con la RCP convencional. Las mejoras tecnológicas en el diseño de cánulas, oxigenadores y bombas facilitan un tratamiento seguro y eficaz. Los equipos multidisciplinarios de respuesta rápida impulsan su adopción. Las campañas de concienciación y las directrices de las sociedades profesionales promueven aún más su uso. La expansión a la atención de emergencias y a las regiones en desarrollo acelera el crecimiento del mercado.

• Por indicación

Según la indicación, el mercado se segmenta en trastornos respiratorios, trastornos cardíacos y reanimación cardiopulmonar extracorpórea (RCPE). Los trastornos respiratorios representaron la mayor cuota de mercado en ingresos, con un 46,1%, en 2025, debido principalmente a la alta prevalencia mundial de SDRA, neumonía grave e insuficiencia respiratoria hipoxémica. La ECMO-VV es ampliamente preferida para pacientes con ventilación mecánica, ya que proporciona una oxigenación eficaz y la eliminación de dióxido de carbono, a la vez que minimiza el estrés cardíaco. Los oxigenadores avanzados y las bombas de bajo cizallamiento mejoran la seguridad y los resultados del paciente. Los hospitales con UCI bien equipadas y personal capacitado dominan este segmento, impulsado por la demanda pospandémica de soporte de ECMO. El segmento se beneficia de las directrices clínicas establecidas, la amplia disponibilidad de oxigenadores y bombas, y la integración con sistemas de monitorización avanzados. Los centros de atención terciaria utilizan ampliamente la ECMO respiratoria en casos de adultos y niños. La preparación para emergencias respiratorias impulsa aún más su adopción. La continua I+D en tecnología de membranas y la eficiencia de los oxigenadores mantiene el liderazgo. Las campañas de concientización y los programas de capacitación para médicos clínicos fortalecen la posición del segmento. El alto volumen de procedimientos y los beneficios comprobados en la supervivencia consolidan su dominio.

Se prevé que la reanimación cardiopulmonar extracorpórea (RCPE) alcance la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,2 %, entre 2026 y 2033, impulsada por su creciente adopción en casos de paro cardíaco refractario y emergencias críticas. La RCPE mejora significativamente los resultados neurológicos y las tasas de supervivencia en comparación con la RCP convencional, lo que impulsa a los hospitales a invertir en unidades especializadas de ECMO. Los sistemas móviles de ECMO facilitan un despliegue rápido a pie de cama, especialmente en servicios de urgencias y centros cardíacos de alto volumen. Los protocolos de canulación rápida y los procedimientos quirúrgicos estandarizados reducen los riesgos de los procedimientos y mejoran la adopción. Los equipos multidisciplinarios de respuesta rápida, que incluyen cardiólogos, intensivistas y perfusionistas, garantizan una implementación eficaz. Las campañas de concienciación, las recomendaciones de las sociedades profesionales y los resultados clínicos publicados promueven aún más su uso. Los hospitales en mercados emergentes están ampliando gradualmente los programas de RCPE. Los oxigenadores avanzados, las bombas de bajo cizallamiento y las cánulas compactas diseñadas para un despliegue rápido contribuyen al crecimiento del segmento. Los programas de formación para el uso de ECMO de emergencia aumentan la confianza de los profesionales sanitarios. Las iniciativas de hospitales públicos y privados para la preparación ante emergencias cardíacas respaldan la adopción. La creciente prevalencia de paros cardíacos intrahospitalarios a nivel mundial subraya la creciente demanda.

• Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales, clínicas, centros de diagnóstico y otros. Los hospitales representaron la mayor cuota de mercado en ingresos, con un 63,4% en 2025, gracias a la infraestructura avanzada de UCI, equipos multidisciplinarios capacitados y la capacidad para gestionar procedimientos complejos de ECMO. Los hospitales realizan la mayoría de las intervenciones de ECMO en adultos, niños y neonatos, incluyendo casos posquirúrgicos cardíacos, SDRA grave e insuficiencia cardíaca refractaria. La disponibilidad de oxigenadores avanzados, bombas y consolas de monitorización integradas refuerza aún más el dominio hospitalario. El alto volumen de procedimientos y las instalaciones de atención terciaria garantizan una adopción continua. Los protocolos clínicos, los programas de atención pos-ECMO y el seguimiento de resultados están bien establecidos en los hospitales. La financiación pública y privada de la atención médica, la cobertura de seguros y los estándares de acreditación respaldan la adopción hospitalaria. Los hospitales también invierten en unidades móviles de ECMO para emergencias. Los perfusionistas experimentados y los coordinadores de ECMO contribuyen al éxito de los procedimientos. Las campañas de concienciación y la difusión de directrices consolidan aún más la cuota de mercado.

Se espera que los centros de diagnóstico experimenten la tasa de crecimiento anual compuesta (TCAC) más rápida del 9,7 % entre 2026 y 2033, impulsada por la creciente necesidad de evaluaciones previas a la ECMO, monitorización posterior al procedimiento y evaluaciones diagnósticas de pacientes en estado crítico. Estos centros ofrecen imágenes avanzadas, análisis de gases en sangre y monitorización hemodinámica, que complementan la terapia con ECMO. Las redes de derivación de hospitales a centros de diagnóstico mejoran la eficiencia del flujo de trabajo. Los mercados emergentes están invirtiendo en instalaciones de diagnóstico para mejorar los resultados de los pacientes con ECMO. Los avances tecnológicos, incluidos los dispositivos portátiles de imagen y monitorización, respaldan las evaluaciones rápidas. Los programas de capacitación para el personal de diagnóstico en procedimientos relacionados con la ECMO impulsan la adopción. Una mayor concienciación sobre la intervención temprana y el seguimiento de resultados impulsa la demanda. Los centros de diagnóstico a menudo colaboran con los hospitales para proporcionar una monitorización continua de los pacientes. La expansión de los programas de ECMO pediátricos y neonatales contribuye al crecimiento del segmento. Las soluciones rentables en los centros de diagnóstico atraen a las clínicas de pequeña escala. La integración con plataformas de telemedicina permite la evaluación remota, lo que acelera la adopción.

• Por canal de distribución

Según el canal de distribución, el mercado se segmenta en venta directa y minorista. Las ventas directas representaron la mayor cuota de mercado en ingresos, con un 71,2%, en 2025, debido principalmente al alto coste, la complejidad técnica y la necesidad de formación in situ para los dispositivos ECMO. Los hospitales prefieren la compra directa para garantizar las garantías, la integración de los equipos y el acceso a asistencia técnica. Los contratos de servicio a largo plazo, la formación y la instalación in situ refuerzan la adopción. Las consolas, oxigenadores, bombas y cánulas ECMO avanzadas se adquieren principalmente mediante venta directa debido a la naturaleza crítica de la terapia. La distribución directa garantiza la fiabilidad de la cadena de suministro y la asistencia técnica inmediata. Los programas hospitalarios de ECMO se basan en actualizaciones, mantenimiento y sustitución de componentes periódicos. Las relaciones consolidadas con los fabricantes favorecen la repetición de las compras. Las aprobaciones regulatorias y las auditorías hospitalarias refuerzan la confianza en la compra directa. La formación intensiva de los equipos multidisciplinarios es más fácil con la venta directa. Los hospitales de los mercados emergentes también prefieren los canales directos para las configuraciones complejas de ECMO. La seguridad del paciente, la fiabilidad y la integración con la infraestructura de la UCI impulsan el dominio continuo del canal directo.

Se espera que los canales minoristas o indirectos experimenten la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,4 %, entre 2026 y 2033, impulsada por la creciente demanda de cánulas, accesorios y consumibles a través de distribuidores. Los hospitales, clínicas y centros de diagnóstico más pequeños recurren cada vez más a los canales minoristas para acceder fácilmente a consumibles y componentes modulares. Los canales indirectos permiten la rápida reposición de oxigenadores, bombas y accesorios de monitorización. Las redes de distribuidores brindan alcance a mercados remotos o emergentes donde las ventas directas son limitadas. Los canales minoristas facilitan la adquisición rentable de componentes no críticos. Los hospitales y clínicas se benefician de plazos de entrega flexibles, compras al por mayor y disponibilidad de stock local. El crecimiento de las unidades de ECMO pediátricas y neonatales impulsa la demanda de consumibles especializados a través del comercio minorista. Las plataformas B2B en línea y los distribuidores locales mejoran la accesibilidad. La formación y la orientación técnica de los distribuidores aumentan la confianza en el uso de consumibles de ECMO. La adopción del comercio minorista se ve respaldada además por las asociaciones con proveedores de atención médica regionales. La expansión en las economías emergentes garantiza un crecimiento continuo.

Análisis regional del mercado de oxigenación por membrana extracorpórea

- América del Norte dominó el mercado de oxigenación por membrana extracorpórea con la mayor participación en los ingresos del 35 % en 2025

- Con el respaldo de una infraestructura de atención médica avanzada, una gran capacidad de UCI, una fuerte presencia de especialistas capacitados en ECMO y una creciente adopción de ECMO para cuidados críticos de adultos, pediátricos y neonatales.

- El mercado lidera la región con un uso creciente en centros de cirugía cardíaca, atención de traumas y medicina de emergencia.

Perspectiva del mercado estadounidense de oxigenación por membrana extracorpórea

El mercado estadounidense de oxigenación por membrana extracorpórea (ECMO) captó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por la alta adopción de la ECMO en unidades de cuidados intensivos, su amplio uso en soporte cardiovascular y respiratorio, y sólidas iniciativas de investigación clínica. La creciente concienciación entre los profesionales sanitarios, la creciente inversión en programas de formación en ECMO y la creciente demanda de procedimientos de soporte cardiopulmonar mínimamente invasivos impulsan aún más el crecimiento del mercado.

Perspectiva del mercado europeo de oxigenación por membrana extracorpórea

Se proyecta que el mercado europeo de oxigenación por membrana extracorpórea (ECMO) se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por la creciente incidencia de trastornos cardíacos y respiratorios, sistemas de salud consolidados y la presencia de centros especializados en ECMO. Esta adopción se ve impulsada además por el aumento de las iniciativas gubernamentales para mejorar la infraestructura de cuidados intensivos y la creciente concienciación clínica sobre los beneficios de la ECMO.

Análisis del mercado de oxigenación por membrana extracorpórea en el Reino Unido

Se prevé un crecimiento constante del mercado británico de oxigenación por membrana extracorpórea (ECMO), impulsado por la expansión de los servicios de cuidados intensivos, el aumento de su utilización en unidades neonatales y pediátricas, y el crecimiento de los programas de investigación clínica centrados en los resultados de la ECMO. El énfasis del gobierno en las tecnologías sanitarias avanzadas y la existencia de programas de formación especializados en ECMO son factores clave de crecimiento.

Análisis del mercado alemán de oxigenación por membrana extracorpórea

Se prevé que el mercado alemán de oxigenación por membrana extracorpórea (ECMO) se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable, impulsado por el alto gasto en atención médica, una infraestructura médica avanzada y un fuerte enfoque en innovaciones tecnológicas para el soporte cardiopulmonar. La red nacional de centros especializados en ECMO y la creciente adopción clínica en la atención a adultos y niños impulsan aún más la expansión del mercado.

Análisis del mercado de oxigenación por membrana extracorpórea en Asia-Pacífico

Se prevé que el mercado de oxigenación por membrana extracorpórea (ECMO) en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico, impulsado por el aumento de las tasas de enfermedades respiratorias, complicaciones neonatales y trastornos cardíacos. Se espera que el aumento de las inversiones en infraestructura hospitalaria, la mayor concienciación sobre la terapia ECMO y la expansión de los programas de formación en ECMO en China, India, Japón y Corea del Sur impulsen su adopción en el mercado.

Análisis del mercado de oxigenación por membrana extracorpórea en Japón

El mercado japonés de ECMO está cobrando impulso gracias a la avanzada infraestructura sanitaria, la alta incidencia de enfermedades cardiovasculares y respiratorias, y el creciente número de centros especializados de cuidados intensivos. La adopción de ECMO se ve impulsada además por iniciativas gubernamentales que promueven programas de ECMO para neonatos y adultos, junto con inversiones en la formación del personal y equipos avanzados.

Análisis del mercado de oxigenación por membrana extracorpórea en China

El mercado chino de oxigenación por membrana extracorpórea (EMP) representó la mayor participación en los ingresos de Asia-Pacífico en 2025, gracias al aumento de casos de enfermedades respiratorias y cardíacas, la mayor capacidad hospitalaria y la mejora de la experiencia clínica. El apoyo gubernamental a la modernización de los cuidados críticos, la expansión de las unidades de cuidados intensivos neonatales y la creciente concienciación entre los profesionales sanitarios son factores clave que impulsan el crecimiento del mercado.

Cuota de mercado de la oxigenación por membrana extracorpórea

La industria de la oxigenación por membrana extracorpórea está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (EE. UU.)

- Getinge AB (Suecia)

- LivaNova PLC (Reino Unido)

- Corporación Terumo (Japón)

- Xenios AG (Alemania)

- Maquet (Suecia)

- Medos Medizintechnik AG (Alemania)

- Abbott (EE. UU.)

- Grupo Sorin (Italia)

- Hemovent GmbH (Alemania)

- Corporación Nipro (Japón)

- Fresenius Medical Care AG & Co. KGaA (Alemania)

- Baxter International Inc. (EE. UU.)

- Spectrum Medical (EE. UU.)

- Becton Dickinson and Company (EE. UU.)

- Nova Biomedical (EE. UU.)

- Eurosets Srl (Italia)

- Cannuflow GmbH (Alemania)

- Inspire Medical Systems (EE. UU.)

- Sistemas médicos ECMO (EE. UU.)

Últimos avances en el mercado global de oxigenación por membrana extracorpórea

- En julio de 2021, Xenios AG, una subsidiaria de Fresenius Medical Care, recibió la aprobación de la Administración Nacional de Productos Médicos de China (NMPA) para su consola Xenios y los kits para pacientes para la terapia ECMO, lo que permite un uso clínico más amplio de sus sistemas ECMO en hospitales chinos y amplía el acceso a tecnologías críticas de soporte cardiopulmonar.

- En noviembre de 2022, LivaNova PLC anunció que recibió la autorización 510(k) de la Administración de Alimentos y Medicamentos de los EE. UU. (FDA) para su sistema de soporte circulatorio avanzado LifeSPARC de próxima generación, lo que autoriza el uso de la plataforma para la terapia de oxigenación por membrana extracorpórea en los EE. UU. y mejora su cartera de dispositivos de cuidados críticos.

- En abril de 2023, Abbott obtuvo dos autorizaciones adicionales de la FDA de EE. UU. para su bomba de sangre CentriMag, ampliando su indicación para un uso a largo plazo en pacientes adultos que requieren oxigenación por membrana extracorpórea, aumentando así la flexibilidad clínica y los plazos terapéuticos para pacientes con enfermedades críticas.

- En julio de 2023, BreathMo, un sistema ECMO de última generación que utiliza tecnología de levitación magnética avanzada, se presentó en la Conferencia ASAIO, lo que representa una innovación significativa en soluciones de soporte vital extracorpóreo portátiles y de alto rendimiento destinadas a satisfacer necesidades clínicas complejas en entornos de cuidados críticos.

- En enero de 2024, Maquet‑Getinge Group anunció el lanzamiento de su nueva máquina ECMO MQA‑flex, diseñada para mejorar la movilidad del paciente y simplificar el transporte dentro de los entornos hospitalarios, con el objetivo de mejorar la flexibilidad operativa de los equipos de cuidados críticos.

- En marzo de 2024, Medtronic firmó una asociación estratégica con NHS Blood and Transplant, con sede en el Reino Unido, para mejorar la disponibilidad y accesibilidad de la terapia ECMO en todo el Reino Unido utilizando el sistema ECMO ROTAFLOW de Medtronic, ampliando el alcance clínico en los servicios nacionales de salud.

- En mayo de 2024, Hemovent GmbH anunció que su sistema ECMO neumático portátil integrado, MOBYBOX, completó sus primeras implementaciones comerciales en varios mercados europeos, demostrando una portabilidad excepcional durante los traslados intrahospitalarios e interhospitalarios.

- En mayo de 2024, Abbott Laboratories amplió su cartera de productos ECMO con el lanzamiento de un nuevo oxigenador diseñado para mejorar el rendimiento y los resultados clínicos de los pacientes que requieren soporte extracorpóreo prolongado.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.