Global Factory Automation Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

40.19 Billion

USD

83.67 Billion

2025

2033

USD

40.19 Billion

USD

83.67 Billion

2025

2033

| 2026 –2033 | |

| USD 40.19 Billion | |

| USD 83.67 Billion | |

| % | |

|

Global Factory Automation Market, By Control Systems (Distributed Control Systems, Supervisory Control and Data Adquisición System, Manufacturing Execution System, Safety Instrumented System, Programmable Logic Controller, and Human Machine Interface), Componente (Sensors, Controlador, Switches y Relés, Industrial Robots, Drives y Otros), Usuario final (Manufacturación automotriz, Gasometría

Factory Automation MarketSinopsis

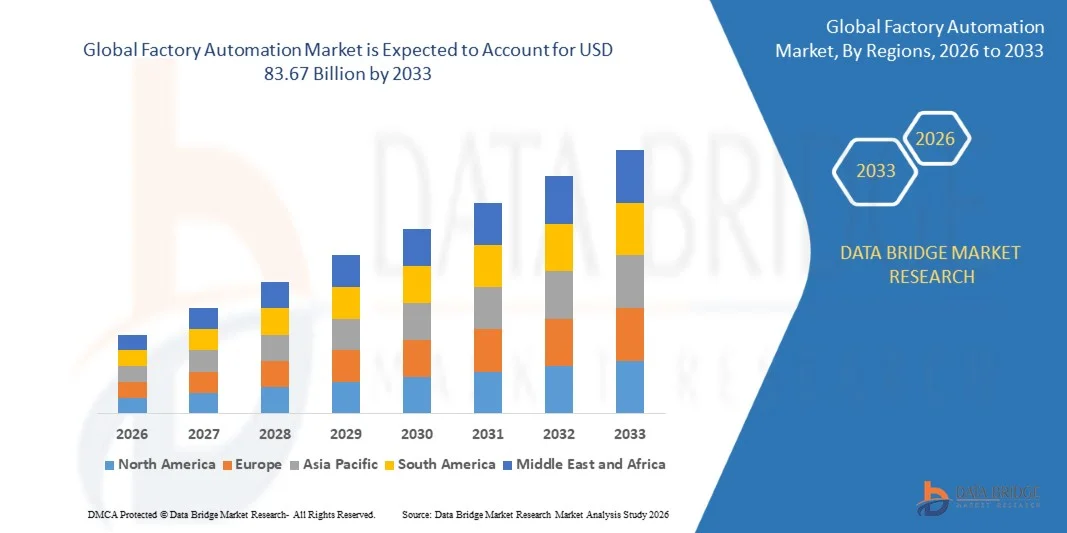

El mercado de automatización de fábrica fue valorado enUSD 40.19 Billón en 2025y se prevé que alcanceUSD 83.67 Billion by 2033, creciendo en unCAGR of 9.60% from 2026 to 2033El mercado está experimentando un crecimiento constante impulsado por el aumento de la adopción de las tecnologías Industry 4.0, el aumento del despliegue de la robótica industrial y la creciente demanda de soluciones de fabricación inteligente en todas las industrias. La expansión de las inversiones en el IoT industrial, la inteligencia artificial, los sistemas de visión de máquina y las tecnologías avanzadas de control están apoyando aún más la expansión del mercado en las economías desarrolladas y emergentes.

La creciente necesidad de eficiencia operacional, mejora de la productividad y optimización de los costos, junto con el aumento de la escasez de mano de obra en los sectores manufactureros, alienta a las empresas a acelerar la adopción de la automatización en las instalaciones de producción. Cada vez se están aplicando más soluciones de automatización de fábricas para mejorar la exactitud de los procesos, reducir el tiempo de inactividad, mejorar la seguridad en el lugar de trabajo y permitir la vigilancia en tiempo real de las operaciones industriales. Además, el creciente enfoque en la transformación digital, el mantenimiento predictivo y los ecosistemas de fábrica conectados está impulsando aún más la demanda de tecnologías de automatización avanzadas en las industrias de automoción, electrónica, alimentos y bebidas, petróleo y gas y otras industrias manufactureras.

Principales tendencias del mercado "

- América del Norte dominaba el Mercado de Automatización de Fábrica con la mayor cuota de ingresos del 27,5% en 2025, respaldada por una alta digitalización industrial, una fuerte adopción de robótica avanzada, y el despliegue generalizado de sistemas de fabricación habilitados para IA en industrias clave

- El segmento de sensores encabezó el mercado con una participación del 38% en 2025, impulsada por su papel crítico para permitir el monitoreo en tiempo real, la precisión de procesos y el mantenimiento predictivo en sistemas de producción automatizados

- Se espera que Asia-Pacífico sea la región de mayor crecimiento en una CAGR de 9,3% de 2026 a 2033, alimentada por la rápida industrialización, la expansión de las bases de fabricación y la adopción de tecnologías inteligentes de fábrica en las economías emergentes

- Los robots industriales son el tipo de componente de mayor crecimiento, proyectado para registrar un CAGR del 14% entre 2026 y 2033, apoyado por el aumento del despliegue de robótica en operaciones de fabricación de alta velocidad y precisión

- El segmento de controlador lógico programable dominaba la categoría de sistemas de control con una cuota de ingresos del 34,8% en 2025, liderada por su amplio despliegue en industrias discretas y de procesos para la automatización fiable a nivel de máquina y el control en tiempo real

- La fabricación automotriz representó el 33,4% del mercado en 2025, preferido por la adopción amplia de tecnologías de automatización en líneas de montaje, sistemas de soldadura y procesos de inspección de calidad

- El segmento del sistema de ejecución de la fabricación es la categoría de sistemas de control más rápidos, con un CAGR de 12,5% de 2026 a 2033, impulsado por la creciente demanda de visibilidad de la producción final a fin e inteligencia operacional en tiempo real

Tamaño del mercado

- Valor mundial del mercado (2025): 40,19 dólares

- Valor de mercado esperado (2033): 83,67 dólares

- CAGR prefabricado (2026–2033): 9.60%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Report Scope and Factory Automation MarketSegmentation

|

Atributos |

Clave de automatización de fábricaMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·ABB(Suiza) · Emerson Electric Co. (U.S.) ·Mitsubishi Electric Corporation(Japón) · ELECTRIC GENERAL (U.S.) · Texas Instruments Incorporated (U.S.) · Honeywell International Inc. (U.S.) ·Rockwell Automation, Inc(U.S.) · OMRON Corporation (Japón) ·Schneider Electric(Francia) ·Siemens(Alemania) · Yokogawa India Ltd. (India) · Impresión SD3D (India) · Dwyer Instruments, Ltd. (U.S.) · WIKA Instruments India Pvt. Ltd. (India) · FANUC INDIA Private Limited (India) · Hitachi, Ltd. (Japón) · VEGA India Nivel y medición de presión Pvt. Ltd (India) |

|

Oportunidades de mercado |

· Ampliación de robots colaborativos (cobots) en todas las instalaciones de fabricación · Amplia adopción de plataformas de automatización definidas por software y basadas en la nube · Aumento del despliegue de soluciones de automatización en economías emergentes de fabricación |

|

Valor añadido Data Infosets |

Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

Tendencias del mercado de automatización de fábrica

Tendencia: Integración de Inteligencia Artificial e IoT Industrial en Manufactura Intelectual

Los fabricantes están integrando cada vez más la inteligencia artificial (AI), Internet Industrial de las Cosas (IIoT), el aprendizaje automático y la analítica avanzada en sistemas de automatización de fábricas para mejorar la productividad, la visibilidad operacional y las capacidades de toma de decisiones. Las fábricas inteligentes están aprovechando sensores conectados, plataformas de monitoreo en tiempo real y soluciones de mantenimiento predictivas para reducir el tiempo de inactividad y optimizar los procesos de producción. La adopción de gemelos digitales, sistemas de visión de máquina y tecnologías de producción autónomas está acelerando aún más la automatización industrial en las industrias de fabricación de automóviles, electrónica y procesos.

Empresas como Siemens están ampliando las capacidades de automatización industrial impulsadas por IA mediante su adquisición de Altair Engineering en marzo de 2025, fortaleciendo la simulación, IA industrial y tecnologías dobles digitales que apoyan entornos de fabricación inteligente de próxima generación.

Dinámica del mercado de automatización de fábrica

Propulsor de mercado clave: creciente demanda de eficiencia de producción

La creciente necesidad de mejorar la productividad de la fabricación, reducir los costos operacionales y mantener la calidad de los productos está impulsando significativamente la demanda de soluciones de automatización de fábricas en todo el mundo. Las industrias están implementando cada vez más robótica, controladores lógicos programables, sensores avanzados y sistemas de control automatizados para mejorar el rendimiento al minimizar los errores de intervención humana y producción. El aumento de la escasez de mano de obra y la creciente presión para lograr una mayor eficiencia de producción están acelerando aún más las inversiones en tecnologías de fabricación automatizadas en varios sectores industriales.

Las principales empresas como Rockwell Automation, ABB y Schneider Electric siguen ampliando sus carteras de automatización para ayudar a los fabricantes a mejorar la eficiencia operacional, aumentar la flexibilidad de producción y apoyar iniciativas de transformación digital en instalaciones industriales.

Restricción clave/Resumen: Costos de alta implementación

Un reto importante en el mercado de automatización de fábrica es la inversión de capital sustancial necesaria para desplegar infraestructuras de automatización avanzadas, incluyendo robots industriales, sistemas de control, sensores, plataformas de software y tecnologías de redes industriales. Los fabricantes pequeños y medianos a menudo enfrentan limitaciones financieras al mejorar las instalaciones de producción heredadas a entornos totalmente automatizados. La complejidad de la integración, las necesidades de capacitación laboral, las inversiones en seguridad cibernética y los gastos de mantenimiento en curso aumentan aún más el costo total de la aplicación.

La expansión de instalaciones de producción de 2024 de diciembre anunciada por Fuji Electric, que incluye equipos avanzados de fabricación y sistemas de automatización para aumentar la capacidad en un 50%, destaca las importantes inversiones necesarias para modernizar la infraestructura de producción y lograr mayores niveles de automatización de fábricas.

Oportunidad del mercado clave: crecimiento de la automatización basada en la nube

La creciente adopción de plataformas de fabricación definidas por cloud computing y software está creando oportunidades significativas para el mercado de automatización de fábrica. La automatización basada en la nube permite el monitoreo centralizado, la gestión remota de activos, la analítica en tiempo real y la integración perfecta de datos de producción en múltiples instalaciones. Estas soluciones mejoran la escalabilidad, reducen los costos de infraestructura y apoyan un despliegue más rápido de capacidades de fabricación inteligente, en particular para las empresas que aplican estrategias de transformación digital.

Empresas como Schneider Electric están promoviendo la automatización industrial en la nube a través de plataformas como EcoStruxure, mientras que Siemens y Honeywell continúan ampliando soluciones de fabricación conectadas a la nube que mejoran la visibilidad operacional, el mantenimiento predictivo y la optimización de producción basada en datos en operaciones de fabricación globales.

Ámbito de mercado de automatización de fábrica

El mercado de automatización de fábrica se segmenta sobre la base de sistemas de control, componente y usuario final.

- Por sistemas de control

Sobre la base de los sistemas de control, el Mercado de Automatización de la Fábrica se segmenta en Sistemas de Control Distribuidos, Sistema de Control de Supervisión y Adquisición de Datos, Sistema de Ejecución de la Fabricación, Sistema Instrumentado de Seguridad, Controlador Logístico Programable y Interfaz de Máquina Humana. El segmento Programable Controlador Logístico dominó el mercado con la mayor parte de 34.8% en 2025, impulsado por su amplio despliegue en industrias discretas y de procesos para la automatización de nivel de máquina fiable y el control en tiempo real. Los PLC son ampliamente preferidos debido a su robustez, flexibilidad y capacidad de integrarse con diversos equipos industriales. La creciente modernización de las líneas de producción heredadas en las instalaciones de automoción, electrónica y fabricación refuerza aún más la adopción. Aumentar la demanda de control de producción de alta velocidad y reducir el tiempo de inactividad operacional refuerza su posición principal.

Se proyecta que el segmento del Sistema de Ejecución de la Fabricación registrará el crecimiento más rápido en una CAGR de 12,5% de 2026 a 2033, impulsado por la creciente demanda de visibilidad de producción de extremo a extremo e inteligencia operacional en tiempo real. Las plataformas MES permiten una coordinación ininterrumpida entre los sistemas institucionales y las operaciones de planta de tiendas, mejorando la productividad y el control de calidad. Ampliar la adopción de marcos de la industria 4.0 e iniciativas de fábrica inteligente está acelerando la aplicación en las unidades de fabricación a gran escala. La integración de las capacidades avanzadas de análisis y vigilancia basadas en la nube está mejorando la eficiencia de la toma de decisiones. El aumento de la atención centrada en la trazabilidad y el cumplimiento en las industrias reguladas apoya aún más la expansión de los segmentos.

- Por componente

Sobre la base del componente, el Mercado de Automatización de Fábrica se segmenta en sensores, controladores, interruptores y relés, robots industriales, unidades y otros. El segmento de Sensores dominaba el mercado con una proporción del 38% en 2025, respaldada por su función crítica para permitir el monitoreo en tiempo real, la precisión del proceso y el mantenimiento predictivo en sistemas de producción automatizados. Los sensores se utilizan ampliamente para la detección de temperatura, presión, movimiento y proximidad en entornos de fabricación de alta precisión. El aumento de la demanda de garantía de calidad y optimización de procesos en las industrias automotriz y electrónica impulsa aún más la adopción. La integración continua de las tecnologías de detección habilitadas para IoT refuerza su fuerte posición de mercado.

Se prevé que el segmento de Robots Industriales registrará el crecimiento más rápido en una CAGR del 14% entre 2026 y 2033, impulsado por el aumento del despliegue de robótica en operaciones de fabricación de alta velocidad y precisión. Ampliar el uso de robots colaborativos y sistemas robóticos habilitados para IA está mejorando la flexibilidad y la productividad en las líneas de producción. La creciente presión de los costos laborales y la escasez de mano de obra calificada están acelerando la adopción de la automatización en todas las industrias. Los avances en la visión de la máquina y los sistemas de control robótico están mejorando aún más la eficiencia operacional. El aumento de las inversiones en instalaciones de fabricación inteligente sigue fortaleciendo la expansión de los segmentos.

- Por Usuario Final

Sobre la base del usuario final, el Mercado de Automatización de Fábrica se segmenta en la Fabricación Automotriz, Alimentación y Bebida, Procesamiento de Petróleo y Gas, Minería y Otros. El segmento de fabricación automotriz dominaba el mercado con una participación del 33,4% en 2025, impulsado por la adopción amplia de tecnologías de automatización en líneas de montaje, sistemas de soldadura y procesos de inspección de calidad. Los productores automotrices dependen cada vez más de sistemas basados en robótica y PLC para mejorar la velocidad de producción y mantener estándares de precisión. El aumento de la demanda de vehículos eléctricos está acelerando aún más las inversiones de automatización en plantas de fabricación. El enfoque fuerte en la personalización de masas y las prácticas de fabricación magras refuerza el liderazgo del segmento. La expansión continua de las instalaciones mundiales de producción de automóviles apoya aún más el dominio.

Se prevé que el segmento de Procesamiento de Petróleo y Gas registrará el crecimiento más rápido en una CAGR del 13,5% entre 2026 y 2033, impulsada por el aumento del despliegue de sistemas de automatización para la eficiencia operacional en aguas arriba y aguas abajo. Las soluciones de automatización son ampliamente utilizadas para el monitoreo en tiempo real, la gestión de la seguridad y la optimización de procesos en entornos complejos de refinería. El mayor hincapié en la seguridad operacional y la reducción de las emisiones está acelerando la transformación digital en el sector. La integración de los sistemas de análisis predictivos y de control remoto está mejorando el rendimiento de los activos y reduciendo el tiempo de inactividad. El aumento de las inversiones en proyectos de modernización de refinerías inteligentes sigue apoyando un fuerte crecimiento de segmentos.

Análisis regional del mercado de automatización de fábrica

América del Norte dominaba el mercado de automatización de fábricas y representaba la mayor parte de ingresos del 27,5% en 2025, impulsada por una alta digitalización industrial, una fuerte adopción de robótica avanzada y el despliegue generalizado de sistemas de fabricación habilitados para IA en industrias clave. La región se beneficia de una base industrial altamente desarrollada, la adopción temprana de marcos de la Industria 4.0, e inversiones fuertes en infraestructura de fábrica inteligente. Los fabricantes de todo el sector automotriz, aeroespacial, electrónico y petróleo y gas están implementando cada vez más soluciones de automatización para mejorar la productividad, reducir el tiempo de inactividad y aumentar la eficiencia operacional. Además, la fuerte presencia de proveedores líderes de tecnología de automatización y ecosistemas de nube e IoT industriales bien establecidos sigue fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Factory Automation Market Insight

El mercado de Automatización de Fábricas de Estados Unidos está experimentando un fuerte crecimiento impulsado por la rápida adopción de robots industriales, sistemas de fabricación impulsados por IA e iniciativas de transformación digital a gran escala en instalaciones de producción. Las empresas están invirtiendo en tecnologías de fabricación inteligente para mejorar la eficiencia, el control de calidad y las capacidades de mantenimiento predictivas. El fuerte ecosistema industrial del país, semiconductor avanzado y base de fabricación automotriz, y el alto coste laboral están acelerando el despliegue de la automatización. Además, el creciente enfoque en las actividades de fabricación de reabastecimiento y la integración de plataformas industriales basadas en la nube está apoyando aún más la expansión del mercado en Estados Unidos.

Canada Factory Automation Market Insight

El mercado de Automatización de la Fábrica de Canadá es testigo de un crecimiento constante apoyado por el aumento de la adopción de robótica industrial, la ampliación de los programas de modernización de la fabricación y el aumento de la inversión en tecnologías inteligentes de producción. Las industrias como la automoción, la alimentación y las bebidas y la minería están implementando cada vez más soluciones de automatización para aumentar la productividad y la seguridad operacional. El interés del país en la eficiencia de los recursos y las prácticas de fabricación sostenible es fomentar la adopción de sistemas de automatización eficientes en la energía. Además, la creciente integración de las soluciones industriales habilitadas por IoT y las plataformas de vigilancia basadas en la nube contribuye aún más al crecimiento del mercado en el Canadá.

Europe Factory Automation Market Insight

El mercado de Automatización de la Fábrica de Europa se está expandiendo constantemente debido a la fuerte adopción de la automatización industrial, centrándose cada vez más en la fabricación eficiente de la energía y la aplicación generalizada de iniciativas de fábrica inteligente. La región se beneficia de una base de fabricación altamente avanzada y un fuerte énfasis en sistemas de ingeniería de precisión y producción impulsados por la sostenibilidad. Las empresas de los sectores automotriz, maquinaria, química y procesamiento de alimentos están invirtiendo cada vez más en plataformas robóticas, PLC y MES para mejorar la eficiencia operacional. El aumento de la presión reglamentaria para la reducción del carbono y las inversiones continuas en sistemas industriales habilitados para la IA siguen apoyando el crecimiento del mercado regional.

U.K. Factory Automation Market Insight

El mercado de automatización de fábricas de UK está creciendo constantemente, impulsado por la adopción creciente de tecnologías de fabricación digital, el fuerte despliegue de robótica industrial y la creciente demanda de sistemas de producción inteligentes. Los fabricantes se centran en la automatización para aumentar la productividad, reducir los costos operacionales y mejorar la eficiencia de la cadena de suministro. The presence of a well developed advanced manufacturing sector and growing investments in AI driven industrial solutions further support market expansion. Además, aumentar la integración de sistemas de control industrial basados en la nube y analítica predictiva está fortaleciendo la adopción de automatización en el Reino Unido.

Germany Factory Automation Market Insight

El mercado de automatización de fábricas de Alemania se está expandiendo debido a un fuerte liderazgo en ingeniería industrial, la alta adopción de tecnologías de la industria 4.0 y el uso generalizado de robótica avanzada en la fabricación. Las industrias automotriz y maquinaria del país son importantes contribuyentes, confiando en gran medida en la automatización para capacidades de precisión, eficiencia y producción masiva. El fuerte énfasis en fábricas digitales, sensores inteligentes y sistemas de producción integrados está acelerando el desarrollo del mercado. Además, el enfoque de Alemania en las prácticas de fabricación eficientes y sostenibles de la energía está impulsando aún más las inversiones de automatización en todas las industrias.

Mercado de Automatización de la Fábrica Asia-Pacífico

Se espera que el mercado de automatización de fábricas de Asia y el Pacífico registre el crecimiento más rápido con una CAGR de 9,3% de 2026 a 2033, impulsada por la rápida industrialización, la ampliación de las bases de fabricación y la adopción creciente de tecnologías de fábrica inteligentes en las economías emergentes. El aumento de las inversiones en sistemas de automatización de robótica, IoT industrial y IA aumenta considerablemente la demanda en los sectores de fabricación de productos electrónicos, automotores y de consumo. Países como China, India, Japón y Corea del Sur están presenciando un fuerte apoyo gubernamental a las iniciativas de modernización industrial y transformación digital. Además, las crecientes presiones de fabricación y optimización de costos orientadas a la exportación están acelerando aún más la expansión regional del mercado.

Japón mercado de automatización de fábrica

El mercado de automatización de la fábrica de Japón es testigo de un fuerte crecimiento apoyado por la adopción robótica avanzada, las capacidades de fabricación de alta precisión y el creciente uso de sistemas industriales habilitados para la IA. Las empresas están aprovechando la automatización para abordar la escasez de mano de obra y aumentar la eficiencia de la producción en las industrias electrónicas, automotriz y semiconductora. El fuerte ecosistema tecnológico y liderazgo del país en innovación robótica refuerzan aún más el crecimiento del mercado. Además, la creciente integración de sensores inteligentes, IoT industrial y soluciones de mantenimiento predictivas está fortaleciendo la demanda de sistemas avanzados de automatización en Japón.

China Factory Automation Market Insight

El mercado de Automatización de la Fábrica de China está creciendo rápidamente debido a la expansión industrial a gran escala, el firme apoyo gubernamental para iniciativas de fabricación inteligente y la adopción generalizada de sistemas de producción impulsados por la robótica y la IA. Las empresas están invirtiendo cada vez más en la automatización para mejorar la eficiencia, reducir la dependencia laboral y aumentar la competitividad mundial. La sólida base de fabricación del país en los sectores de la electrónica, la automoción y la maquinaria es un motor clave de la demanda. Además, la rápida expansión de las redes industriales de IoT y los ecosistemas de fábrica digital está acelerando aún más el crecimiento del mercado en China.

Mercado de automatización de fábrica Compartir

La industria de automatización de fábrica está dirigida principalmente por empresas bien establecidas, incluyendo:

- ABB (Suiza)

- Emerson Electric Co. (Estados Unidos)

- Mitsubishi Electric Corporation (Japón)

- GENERAL ELECTRIC (Estados Unidos)

- Texas Instruments Incorporated (U.S.)

- Honeywell International Inc. (U.S.)

- Rockwell Automation, Inc. (U.S.)

- OMRON Corporation (Japón)

- Schneider Electric (Francia)

- Siemens (Alemania)

- Yokogawa India Ltd. (India)

- SD3D Printing (India)

- Dwyer Instruments, Ltd. (U.S.)

- WIKA Instruments India Pvt. Ltd. (India)

- FANUC INDIA Private Limited (India)

- Hitachi, Ltd. (Japón)

- VEGA India Level and Pressure Medition Pvt. Ltd (India)

Novedades en el mercado de automatización de fábrica

- En febrero de 2026, Rockwell Automation anunció la expansión de su cartera de computación industrial de IA y de bordes a través de una mayor integración de plataformas de control nativas de la nube en sus sistemas de automatización Logix. Este desarrollo fortalece el mercado de automatización de fábricas permitiendo la toma de decisiones en tiempo real en el borde, mejorando la eficiencia de la producción y reduciendo la latencia en las operaciones industriales críticas por misión. La expansión apoya una mayor adopción de sistemas de fabricación autónomos en las industrias automotriz, de procesamiento de alimentos y química, al tiempo que refuerza el liderazgo de Rockwell en soluciones inteligentes de fábrica

- En enero de 2026, Schneider Electric lanzó una plataforma actualizada EcoStruxure Automation Expert con funciones de interoperabilidad ampliadas y arquitectura de ciberseguridad mejorada para entornos industriales. Este avance impacta al mercado de automatización de fábricas permitiendo la automatización definida por software, simplificando la integración del sistema en activos industriales heterogéneos y mejorando la escalabilidad de las fábricas inteligentes. La solución apoya el despliegue más rápido de sistemas de fabricación digital y fortalece la adopción de normas de automatización abiertas en todas las industrias de procesos y discretas, acelerando aún más la transformación industrial mundial

- En marzo de 2025, Siemens AG completó su adquisición de Altair Engineering Inc. por aproximadamente USD 10 mil millones, fortaleciendo su software industrial y el ecosistema de automatización de fábricas mediante capacidades mejoradas en simulación, computación de alto rendimiento y AI industrial. Esta adquisición refuerza significativamente la posición de Siemens en el Mercado de Automatización de Fábrica permitiendo soluciones digitales más avanzadas, ingeniería predictiva y optimización de producción impulsada por AI. La integración de las tecnologías de Altair mejora los flujos de trabajo de diseño a fabricación y acelera el despliegue inteligente de fábricas en industrias automotrices, aeroespaciales y pesadas, intensificando así la competencia en segmentos de software de automatización de alta gama

- En diciembre de 2024, Fuji Electric Co., Ltd. amplió sus instalaciones de conmutación y producción de UPS en su Kobe Factory, introduciendo equipos de producción de sistemas de esquiado diseñados para simplificar los procesos de cableado, ensayo e inspección. Este desarrollo impacta positivamente en el mercado de automatización de fábrica mejorando la eficiencia de producción, reduciendo el tiempo de instalación en un 40%, y aumentando la capacidad de fabricación en un 50% para satisfacer la creciente demanda de los centros de datos y proyectos de infraestructura industrial. La actualización también es compatible con la optimización de fabricación impulsada por la automatización y aborda la escasez de mano de obra, fortaleciendo la posición de Fuji Electric en sistemas de potencia industrial y automatización

- En abril de 2024, Omron Corporation lanzó el VT-X850, un avanzado sistema de inspección automática de rayos X 3D (CT) diseñado para líneas de fabricación SMT de vehículos eléctricos. Esta innovación fortalece el mercado de automatización de fábrica mejorando la detección de defectos de alta precisión en conjuntos electrónicos complejos a través de capacidades de inspección integradas de IA y de alta velocidad. El sistema mejora la calidad de producción, reduce los errores de inspección y apoya la creciente demanda de automatización en la fabricación EV, producción semiconductora y líneas avanzadas de montaje electrónica

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO GLOBAL DE AUTOMATIZACIÓN DE FÁBRICAS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO GLOBAL DE AUTOMATIZACIÓN DE FÁBRICAS

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 ANÁLISIS DE LA CUOTA DE MERCADO DE LA EMPRESA

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 NORMAS DE MEDICIÓN

2.2.8 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.9 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.10 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE AUTOMATIZACIÓN DE FÁBRICAS: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 LAS CINCO FUERZAS DE PORTERS

5.2 NORMAS REGULADORAS

5.3 TENDENCIAS TECNOLÓGICAS

5.4 ANÁLISIS DE PATENTES

5.5 ESTUDIO DE CASO

5.6 ANÁLISIS DE LA CADENA DE VALOR

5.7 ANÁLISIS COMPARITIVO DE EMPRESAS

6 MERCADO GLOBAL DE AUTOMATIZACIÓN DE FÁBRICAS, POR COMPONENTES

6.1 INFORMACIÓN GENERAL

6.2 HARDWARE

6.2.1 VISIÓN ARTIFICIAL

6.2.1.1. CÁMARAS

6.2.1.1.1. CÁMARAS DIGITALES

6.2.1.1.2. CÁMARAS INTELIGENTES

6.2.1.1.3. CÁMARAS ANALÓGICAS

6.2.1.2. CAPTURADORES DE CUADRO

6.2.1.3. ILUMINACIÓN LED

6.2.1.4. ÓPTICA

6.2.1.5. PROCESADOR

6.2.1.5.1. FPGA

6.2.1.5.2. MICROCONTROLADOR Y MICROPROCESADOR

6.2.1.5.3. Procesador de señales digitales (DSP)

6.2.1.5.4. Unidad de procesamiento visual (VPU)

6.2.1.6. OTROS

6.2.2 ROBÓTICA

6.2.2.1. ROBOTS TRADICIONALES

6.2.2.1.1. ROBOTS CARTESIANOS

6.2.2.1.2. ROBOTS PARALELOS

6.2.2.1.3. ROBOTS ARTICULADOS

6.2.2.1.4. BRAZOS ROBÓTICOS DE CONJUNTO DE CUMPLIMIENTO SELECTIVO (SCARA)

6.2.2.1.5. OTROS

6.2.2.2. ROBOTS COLABORATIVOS

6.2.3 PC INDUSTRIAL

6.2.3.1. PANEL IPC

6.2.3.2. CAJA IPC

6.2.3.3. IPC DE MONTAJE EN RACK

6.2.3.4. CAJA INCORPORADA IPC

6.2.3.5. IPC DE CARRIL DIN

6.2.4 SENSORES

6.2.5 INTERFAZ HOMBRE-MÁQUINA (HMI)

6.2.5.1. POR CONFIGURACIÓN

6.2.5.1.1. HMI INCORPORADA

6.2.5.1.2. HMI INDEPENDIENTE

6.2.6 IMPRESIÓN 3D

6.2.6.1. POR PROCESO

6.2.6.1.1. DEPÓSITO DE ENERGÍA DIRIGIDA

6.2.6.1.2. CHORRO DE AGLUTINANTE

6.2.6.1.3. CHORRO DE MATERIAL

6.2.6.1.4. FOTOPOLIMERIZACIÓN DEL IVA

6.2.6.1.5. EXTRUSIÓN DE MATERIALES

6.2.6.1.6. FUSIÓN EN LECHO DE POLVO

6.2.6.1.7. LAMINACIÓN DE HOJAS

6.2.7 INSTRUMENTOS DE CAMPO

6.2.7.1. TRANSMISORES

6.2.7.1.1. TRANSMISORES DE TEMPERATURA

6.2.7.1.2. TRANSMISORES DE NIVEL

6.2.7.1.3. TRANSMISORES DE PRESIÓN

6.2.7.2. MEDIDORES DE CAUDAL

6.2.8 VÁLVULAS DE CONTROL

6.2.8.1. VÁLVULAS ROTATIVAS

6.2.8.2. VÁLVULAS LINEALES

6.2.9 MOTORES Y ACCIONAMIENTOS DE CA Y CC

6.2.10 INTERRUPTORES Y RELÉS

6.3 SOFTWARE

6.3.1 SOFTWARE DE PROGRAMACIÓN

6.3.2 SOFTWARE DE ANÁLISIS

6.3.3 SOFTWARE DE DISEÑO

6.3.4 SOFTWARE DE OFICINA

6.3.5 OTROS

6.4 SERVICIOS

6.4.1 INSTALACIÓN

6.4.2 INGENIERÍA

6.4.3 FORMACIÓN

6.4.4 SOPORTE Y MANTENIMIENTO

7 MERCADO GLOBAL DE AUTOMATIZACIÓN DE FÁBRICAS, POR SOLUCIÓN

7.1 INFORMACIÓN GENERAL

7.2 CONTROLADORES LÓGICOS PROGRAMABLES (PLC)

7.3 SISTEMAS DE EJECUCIÓN DE FABRICACIÓN (MES)

7.4 CONTROL DE SUPERVISIÓN Y ADQUISICIÓN DE DATOS (SCADA)

7.5 SISTEMAS DE CONTROL DISTRIBUIDO (DCS)

7.6 INTERFAZ HUMANO-MÁQUINA (HMI)

7.7 GESTIÓN DE ACTIVOS DE PLANTA (PAM)

7.8 GESTIÓN DEL CICLO DE VIDA DEL PRODUCTO (PLM)

7.9 PLANIFICACIÓN DE RECURSOS EMPRESARIALES (ERP)

7.1 UNIDADES DE CONTROL ELECTRÓNICO (ECU)

7.11 SISTEMA INSTRUMENTADO DE SEGURIDAD

7.12 OTROS

8 MERCADO GLOBAL DE AUTOMATIZACIÓN DE FÁBRICAS, POR NIVEL DE AUTOMATIZACIÓN

8.1 DESCRIPCIÓN GENERAL

8.2 AUTOMATIZACIÓN MANUAL/MÍNIMA

8.3 MÁQUINAS AUTOMATIZADAS INDIVIDUALES

8.4 LÍNEAS DE PRODUCCIÓN AUTOMATIZADAS

8.5 TOTALMENTE AUTOMATIZADO (DE EXTREMO A EXTREMO)

9 MERCADO GLOBAL DE AUTOMATIZACIÓN DE FÁBRICAS, POR USUARIO FINAL

9.1 INFORMACIÓN GENERAL

9.2 INDUSTRIA DE PROCESOS

9.2.1 INDUSTRIA DE PROCESOS, POR TIPO

9.2.1.1. ALIMENTOS Y BEBIDAS

9.2.1.1.1. POR SOLUCIÓN

9.2.1.1.1.1 CONTROLADORES LÓGICOS PROGRAMABLES (PLC)

9.2.1.1.1.2 SISTEMAS DE EJECUCIÓN DE FABRICACIÓN (MES)

9.2.1.1.1.3 CONTROL DE SUPERVISIÓN Y ADQUISICIÓN DE DATOS (SCADA)

9.2.1.1.1.4 SISTEMAS DE CONTROL DISTRIBUIDO (DCS)

9.2.1.1.1.5 INTERFAZ HOMBRE-MÁQUINA (HMI)

9.2.1.1.1.6 GESTIÓN DE ACTIVOS DE PLANTA (PAM)

9.2.1.1.1.7 PLANIFICACIÓN DE RECURSOS EMPRESARIALES (ERP)

9.2.1.1.1.8 UNIDADES DE CONTROL ELECTRÓNICO (ECU)

9.2.1.1.1.9 SISTEMA INSTRUMENTADO DE SEGURIDAD

9.2.1.1.1.10 OTROS

9.2.1.2. PETRÓLEO Y GAS

9.2.1.2.1. POR TIPO

9.2.1.2.1.1 AGUAS ARRIBA

9.2.1.2.1.2 AGUAS ABAJO

9.2.1.2.1.3 CORRIENTE MEDIA

9.2.1.2.2. POR SOLUCIÓN

9.2.1.2.2.1 CONTROLADORES LÓGICOS PROGRAMABLES (PLC)

9.2.1.2.2.2 SISTEMAS DE EJECUCIÓN DE FABRICACIÓN (MES)

9.2.1.2.2.3 CONTROL DE SUPERVISIÓN Y ADQUISICIÓN DE DATOS (SCADA)

9.2.1.2.2.4 SISTEMAS DE CONTROL DISTRIBUIDO (DCS)

9.2.1.2.2.5 INTERFAZ HOMBRE-MÁQUINA (HMI)

9.2.1.2.2.6 GESTIÓN DE ACTIVOS DE PLANTA (PAM)

9.2.1.2.2.7 PLANIFICACIÓN DE RECURSOS EMPRESARIALES (ERP)

9.2.1.2.2.8 UNIDADES DE CONTROL ELECTRÓNICO (ECU)

9.2.1.2.2.9 SISTEMA INSTRUMENTADO DE SEGURIDAD

9.2.1.2.2.10 OTROS

9.2.1.3. ENERGÍA

9.2.1.3.1. POR SOLUCIÓN

9.2.1.3.1.1 CONTROLADORES LÓGICOS PROGRAMABLES (PLC)

9.2.1.3.1.2 SISTEMAS DE EJECUCIÓN DE FABRICACIÓN (MES)

9.2.1.3.1.3 CONTROL DE SUPERVISIÓN Y ADQUISICIÓN DE DATOS (SCADA)

9.2.1.3.1.4 SISTEMAS DE CONTROL DISTRIBUIDO (DCS)

9.2.1.3.1.5 8.2.1.3.1.5. INTERFAZ HOMBRE-MÁQUINA (HMI)

9.2.1.3.1.6 GESTIÓN DE ACTIVOS DE PLANTA (PAM)

9.2.1.3.1.7 PLANIFICACIÓN DE RECURSOS EMPRESARIALES (ERP)

9.2.1.3.1.8 UNIDADES DE CONTROL ELECTRÓNICO (ECU)

9.2.1.3.1.9 SISTEMA INSTRUMENTADO DE SEGURIDAD

9.2.1.3.1.10 OTROS

9.2.1.4. QUÍMICA

9.2.1.4.1. POR SOLUCIÓN

9.2.1.4.1.1 CONTROLADORES LÓGICOS PROGRAMABLES (PLC)

9.2.1.4.1.2 SISTEMAS DE EJECUCIÓN DE FABRICACIÓN (MES)

9.2.1.4.1.3 CONTROL DE SUPERVISIÓN Y ADQUISICIÓN DE DATOS (SCADA)

9.2.1.4.1.4 SISTEMAS DE CONTROL DISTRIBUIDO (DCS)

9.2.1.4.1.5 INTERFAZ HOMBRE-MÁQUINA (HMI)

9.2.1.4.1.6 GESTIÓN DE ACTIVOS DE PLANTA (PAM)

9.2.1.4.1.7 PLANIFICACIÓN DE RECURSOS EMPRESARIALES (ERP)

9.2.1.4.1.8 UNIDADES DE CONTROL ELECTRÓNICO (ECU)

9.2.1.4.1.9 SISTEMA INSTRUMENTADO DE SEGURIDAD

9.2.1.4.1.10 OTROS

9.2.1.5. PRODUCTOS FARMACÉUTICOS

9.2.1.5.1. POR SOLUCIÓN

9.2.1.5.1.1 CONTROLADORES LÓGICOS PROGRAMABLES (PLC)

9.2.1.5.1.2 SISTEMAS DE EJECUCIÓN DE FABRICACIÓN (MES)

9.2.1.5.1.3 CONTROL DE SUPERVISIÓN Y ADQUISICIÓN DE DATOS (SCADA)

9.2.1.5.1.4 SISTEMAS DE CONTROL DISTRIBUIDO (DCS)

9.2.1.5.1.5 INTERFAZ HOMBRE-MÁQUINA (HMI)

9.2.1.5.1.6 GESTIÓN DE ACTIVOS DE PLANTA (PAM)

9.2.1.5.1.7 PLANIFICACIÓN DE RECURSOS EMPRESARIALES (ERP)

9.2.1.5.1.8 UNIDADES DE CONTROL ELECTRÓNICO (ECU)

9.2.1.5.1.9 SISTEMA INSTRUMENTADO DE SEGURIDAD

9.2.1.5.1.10 OTROS

9.2.1.6. METAL Y MINERÍA

9.2.1.6.1. POR SOLUCIÓN

9.2.1.6.1.1 CONTROLADORES LÓGICOS PROGRAMABLES (PLC)

9.2.1.6.1.2 SISTEMAS DE EJECUCIÓN DE FABRICACIÓN (MES)

9.2.1.6.1.3 CONTROL DE SUPERVISIÓN Y ADQUISICIÓN DE DATOS (SCADA)

9.2.1.6.1.4 SISTEMAS DE CONTROL DISTRIBUIDO (DCS)

9.2.1.6.1.5 INTERFAZ HOMBRE-MÁQUINA (HMI)

9.2.1.6.1.6 GESTIÓN DE ACTIVOS DE PLANTA (PAM)

9.2.1.6.1.7 PLANIFICACIÓN DE RECURSOS EMPRESARIALES (ERP)

9.2.1.6.1.8 UNIDADES DE CONTROL ELECTRÓNICO (ECU)

9.2.1.6.1.9 SISTEMA INSTRUMENTADO DE SEGURIDAD

9.2.1.6.1.10 OTROS

9.2.1.7. PULPA Y PAPEL

9.2.1.7.1. POR SOLUCIÓN

9.2.1.7.1.1 CONTROLADORES LÓGICOS PROGRAMABLES (PLC)

9.2.1.7.1.2 SISTEMAS DE EJECUCIÓN DE FABRICACIÓN (MES)

9.2.1.7.1.3 CONTROL DE SUPERVISIÓN Y ADQUISICIÓN DE DATOS (SCADA)

9.2.1.7.1.4 SISTEMAS DE CONTROL DISTRIBUIDO (DCS)

9.2.1.7.1.5 INTERFAZ HUMANO-MÁQUINA (HMI)

9.2.1.7.1.6 GESTIÓN DE ACTIVOS DE PLANTA (PAM)

9.2.1.7.1.7 PLANIFICACIÓN DE RECURSOS EMPRESARIALES (ERP)

9.2.1.7.1.8 UNIDADES DE CONTROL ELECTRÓNICO (ECU)

9.2.1.7.1.9 SISTEMA INSTRUMENTADO DE SEGURIDAD

9.2.1.7.1.10 OTROS

9.2.1.8. OTROS

9.3 INDUSTRIA DISCRETA

9.3.1 POR TIPO

9.3.1.1. AUTOMOTRIZ

9.3.1.1.1. POR SOLUCIÓN

9.3.1.1.1.1 CONTROLADORES LÓGICOS PROGRAMABLES (PLC)

9.3.1.1.1.2 SISTEMAS DE EJECUCIÓN DE FABRICACIÓN (MES)

9.3.1.1.1.3 CONTROL DE SUPERVISIÓN Y ADQUISICIÓN DE DATOS (SCADA)

9.3.1.1.1.4 SISTEMAS DE CONTROL DISTRIBUIDO (DCS)

9.3.1.1.1.5 INTERFAZ HOMBRE-MÁQUINA (HMI)

9.3.1.1.1.6 GESTIÓN DE ACTIVOS DE PLANTA (PAM)

9.3.1.1.1.7 PLANIFICACIÓN DE RECURSOS EMPRESARIALES (ERP)

9.3.1.1.1.8 UNIDADES DE CONTROL ELECTRÓNICO (ECU)

9.3.1.1.1.9 SISTEMA INSTRUMENTADO DE SEGURIDAD

9.3.1.1.1.10 OTROS

9.3.1.2. AEROESPACIAL Y DEFENSA

9.3.1.2.1. POR SOLUCIÓN

9.3.1.2.1.1 CONTROLADORES LÓGICOS PROGRAMABLES (PLC)

9.3.1.2.1.2 SISTEMAS DE EJECUCIÓN DE FABRICACIÓN (MES)

9.3.1.2.1.3 CONTROL DE SUPERVISIÓN Y ADQUISICIÓN DE DATOS (SCADA)

9.3.1.2.1.4 SISTEMAS DE CONTROL DISTRIBUIDO (DCS)

9.3.1.2.1.5 INTERFAZ HOMBRE-MÁQUINA (HMI)

9.3.1.2.1.6 GESTIÓN DE ACTIVOS DE PLANTA (PAM)

9.3.1.2.1.7 PLANIFICACIÓN DE RECURSOS EMPRESARIALES (ERP)

9.3.1.2.1.8 UNIDADES DE CONTROL ELECTRÓNICO (ECU)

9.3.1.2.1.9 SISTEMA INSTRUMENTADO DE SEGURIDAD

9.3.1.2.1.10 OTROS

9.3.1.3. SEMICONDUCTORES Y ELECTRÓNICA

9.3.1.3.1. POR SOLUCIÓN

9.3.1.3.1.1 CONTROLADORES LÓGICOS PROGRAMABLES (PLC)

9.3.1.3.1.2 SISTEMAS DE EJECUCIÓN DE FABRICACIÓN (MES)

9.3.1.3.1.3 CONTROL DE SUPERVISIÓN Y ADQUISICIÓN DE DATOS (SCADA)

9.3.1.3.1.4 SISTEMAS DE CONTROL DISTRIBUIDO (DCS)

9.3.1.3.1.5 INTERFAZ HOMBRE-MÁQUINA (HMI)

9.3.1.3.1.6 GESTIÓN DE ACTIVOS DE PLANTA (PAM)

9.3.1.3.1.7 PLANIFICACIÓN DE RECURSOS EMPRESARIALES (ERP)

9.3.1.3.1.8 UNIDADES DE CONTROL ELECTRÓNICO (ECU)

9.3.1.3.1.9 SISTEMA INSTRUMENTADO DE SEGURIDAD

9.3.1.3.1.10 OTROS

9.3.1.4. DISPOSITIVOS MÉDICOS

9.3.1.4.1. POR SOLUCIÓN

9.3.1.4.1.1 CONTROLADORES LÓGICOS PROGRAMABLES (PLC)

9.3.1.4.1.2 SISTEMAS DE EJECUCIÓN DE FABRICACIÓN (MES)

9.3.1.4.1.3 CONTROL DE SUPERVISIÓN Y ADQUISICIÓN DE DATOS (SCADA)

9.3.1.4.1.4 SISTEMAS DE CONTROL DISTRIBUIDO (DCS)

9.3.1.4.1.5 INTERFAZ HOMBRE-MÁQUINA (HMI)

9.3.1.4.1.6 GESTIÓN DE ACTIVOS DE PLANTA (PAM)

9.3.1.4.1.7 PLANIFICACIÓN DE RECURSOS EMPRESARIALES (ERP)

9.3.1.4.1.8 UNIDADES DE CONTROL ELECTRÓNICO (ECU)

9.3.1.4.1.9 SISTEMA INSTRUMENTADO DE SEGURIDAD

9.3.1.4.1.10 OTROS

9.3.1.5. FABRICACIÓN DE MAQUINARIA

9.3.1.5.1. POR SOLUCIÓN

9.3.1.5.1.1 CONTROLADORES LÓGICOS PROGRAMABLES (PLC)

9.3.1.5.1.2 SISTEMAS DE EJECUCIÓN DE FABRICACIÓN (MES)

9.3.1.5.1.3 CONTROL DE SUPERVISIÓN Y ADQUISICIÓN DE DATOS (SCADA)

9.3.1.5.1.4 SISTEMAS DE CONTROL DISTRIBUIDO (DCS)

9.3.1.5.1.5 INTERFAZ HOMBRE-MÁQUINA (HMI)

9.3.1.5.1.6 GESTIÓN DE ACTIVOS DE PLANTA (PAM)

9.3.1.5.1.7 PLANIFICACIÓN DE RECURSOS EMPRESARIALES (ERP)

9.3.1.5.1.8 UNIDADES DE CONTROL ELECTRÓNICO (ECU)

9.3.1.5.1.9 SISTEMA INSTRUMENTADO DE SEGURIDAD

9.3.1.5.1.10 OTROS

9.3.1.6. OTROS

9.4 MILITAR

9.4.1 POR SOLUCIÓN

9.4.1.1. CONTROLADORES LÓGICOS PROGRAMABLES (PLC)

9.4.1.2. SISTEMAS DE EJECUCIÓN DE FABRICACIÓN (MES)

9.4.1.3. CONTROL DE SUPERVISIÓN Y ADQUISICIÓN DE DATOS (SCADA)

9.4.1.4. INTERFAZ HOMBRE-MÁQUINA (HMI)

9.4.1.5. PLANIFICACIÓN DE RECURSOS EMPRESARIALES (ERP)

9.4.1.6. OTROS

10 MERCADO GLOBAL DE AUTOMATIZACIÓN DE FÁBRICAS, POR GEOGRAFÍA

MERCADO GLOBAL DE AUTOMATIZACIÓN DE FÁBRICAS, (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

10.1 AMÉRICA DEL NORTE

10.1.1 EE. UU.

10.1.2 CANADÁ

10.1.3 MÉXICO

10.2 EUROPA

10.2.1 ALEMANIA

10.2.2 FRANCIA

10.2.3 Reino Unido

10.2.4 ITALIA

10.2.5 ESPAÑA

10.2.6 RUSIA

10.2.7 TURQUÍA

10.2.8 BÉLGICA

10.2.9 PAÍSES BAJOS

10.2.10 NORUEGA

10.2.11 FINLAND

10.2.12 SUIZA

10.2.13 DINAMARCA

10.2.14 SUECIA

10.2.15 POLONIA

10.2.16 RESTO DE EUROPA

10.3 ASIA PACÍFICO

10.3.1 JAPÓN

10.3.2 CHINA

10.3.3 COREA DEL SUR

10.3.4 INDIA

10.3.5 AUSTRALIA

10.3.6 NUEVA ZELANDA

10.3.7 SINGAPUR

10.3.8 TAILANDIA

10.3.9 MALASIA

10.3.10 INDONESIA

10.3.11 FILIPINAS

10.3.12 TAIWÁN

10.3.13 VIETNAM

10.3.14 RESTO DE ASIA PACÍFICO

10.4 SUDAMÉRICA

10.4.1 BRASIL

10.4.2 ARGENTINA

10.4.3 RESTO DE SUDAMÉRICA

10.5 ORIENTE MEDIO Y ÁFRICA

10.5.1 SUDÁFRICA

10.5.2 EGIPTO

10.5.3 ARABIA SAUDITA

10.5.4 Emiratos Árabes Unidos

10.5.5 OMÁN

10.5.6 BAHREIN

10.5.7 ISRAEL

10.5.8 KUWAIT

10.5.9 CATAR

10.5.10 RESTO DE ORIENTE MEDIO Y ÁFRICA

10.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

11 MERCADO GLOBAL DE AUTOMATIZACIÓN DE FÁBRICAS, PANORAMA EMPRESARIAL

11.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

11.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

11.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

11.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA PACÍFICO

11.5 FUSIONES Y ADQUISICIONES

11.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

11.7 EXPANSIONES

11.8 CAMBIOS REGLAMENTARIOS

11.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

12 ANÁLISIS DEL MERCADO GLOBAL DE AUTOMATIZACIÓN DE FÁBRICAS, FODA Y DBMR

13 MERCADO GLOBAL DE AUTOMATIZACIÓN DE FÁBRICAS, PERFIL DE LA EMPRESA

13.1 SCHNEIDER ELECTRIC

13.1.1 INSTANTÁNEA DE LA EMPRESA

13.1.2 ANÁLISIS DE INGRESOS

13.1.3 PRESENCIA GEOGRÁFICA

13.1.4 PORTAFOLIO DE PRODUCTOS

13.1.5 DESARROLLO RECIENTE

13.2 ROCKWELL AUTOMATION, INC.

13.2.1 INSTANTÁNEA DE LA EMPRESA

13.2.2 ANÁLISIS DE INGRESOS

13.2.3 PRESENCIA GEOGRÁFICA

13.2.4 PORTAFOLIO DE PRODUCTOS

13.2.5 DESARROLLO RECIENTE

13.3 CAPULA LTD

13.3.1 INSTANTÁNEA DE LA EMPRESA

13.3.2 ANÁLISIS DE INGRESOS

13.3.3 PRESENCIA GEOGRÁFICA

13.3.4 PORTAFOLIO DE PRODUCTOS

13.3.5 DESARROLLO RECIENTE

13.4 ABB

13.4.1 INSTANTÁNEA DE LA EMPRESA

13.4.2 ANÁLISIS DE INGRESOS

13.4.3 PRESENCIA GEOGRÁFICA

13.4.4 PORTAFOLIO DE PRODUCTOS

13.4.5 DESARROLLO RECIENTE

13.5 SIEMENS

13.5.1 INSTANTÁNEA DE LA EMPRESA

13.5.2 ANÁLISIS DE INGRESOS

13.5.3 PRESENCIA GEOGRÁFICA

13.5.4 PORTAFOLIO DE PRODUCTOS

13.5.5 DESARROLLO RECIENTE

13.6 CORPORACIÓN OMRON

13.6.1 INSTANTÁNEA DE LA EMPRESA

13.6.2 ANÁLISIS DE INGRESOS

13.6.3 PRESENCIA GEOGRÁFICA

13.6.4 PORTAFOLIO DE PRODUCTOS

13.6.5 DESARROLLO RECIENTE

13.7 HONEYWELL INTERNATIONAL INC.

13.7.1 INSTANTÁNEA DE LA EMPRESA

13.7.2 ANÁLISIS DE INGRESOS

13.7.3 PRESENCIA GEOGRÁFICA

13.7.4 PORTAFOLIO DE PRODUCTOS

13.7.5 DESARROLLO RECIENTE

13.8 MITSUBISHI ELECTRIC CORPORATION

13.8.1 INSTANTÁNEA DE LA EMPRESA

13.8.2 ANÁLISIS DE INGRESOS

13.8.3 PRESENCIA GEOGRÁFICA

13.8.4 PORTAFOLIO DE PRODUCTOS

13.8.5 DESARROLLO RECIENTE

13.9 TE CONECTIVIDAD

13.9.1 INSTANTÁNEA DE LA EMPRESA

13.9.2 ANÁLISIS DE INGRESOS

13.9.3 PRESENCIA GEOGRÁFICA

13.9.4 PORTAFOLIO DE PRODUCTOS

13.9.5 DESARROLLO RECIENTE

13.1 ENDRESS+HAUSER

13.10.1 INSTANTÁNEA DE LA EMPRESA

13.10.2 ANÁLISIS DE INGRESOS

13.10.3 PRESENCIA GEOGRÁFICA

13.10.4 PORTAFOLIO DE PRODUCTOS

13.10.5 DESARROLLO RECIENTE

13.11 GENERAL ELECTRIC

13.11.1 INSTANTÁNEA DE LA EMPRESA

13.11.2 ANÁLISIS DE INGRESOS

13.11.3 PRESENCIA GEOGRÁFICA

13.11.4 PORTAFOLIO DE PRODUCTOS

13.11.5 DESARROLLO RECIENTE

13.12 CORPORACIÓN ELÉCTRICA YOKOGAWA

13.12.1 INSTANTÁNEA DE LA EMPRESA

13.12.2 ANÁLISIS DE INGRESOS

13.12.3 PRESENCIA GEOGRÁFICA

13.12.4 PORTAFOLIO DE PRODUCTOS

13.12.5 DESARROLLO RECIENTE

13.13 CORPORACIÓN AZBIL

13.13.1 INSTANTÁNEA DE LA EMPRESA

13.13.2 ANÁLISIS DE INGRESOS

13.13.3 PRESENCIA GEOGRÁFICA

13.13.4 PORTAFOLIO DE PRODUCTOS

13.13.5 DESARROLLO RECIENTE

13.14 WIKA

13.14.1 INSTANTÁNEA DE LA EMPRESA

13.14.2 ANÁLISIS DE INGRESOS

13.14.3 PRESENCIA GEOGRÁFICA

13.14.4 PORTAFOLIO DE PRODUCTOS

13.14.5 DESARROLLO RECIENTE

13.15 HITACHI, LTD.

13.15.1 INSTANTÁNEA DE LA EMPRESA

13.15.2 ANÁLISIS DE INGRESOS

13.15.3 PRESENCIA GEOGRÁFICA

13.15.4 PORTAFOLIO DE PRODUCTOS

13.15.5 DESARROLLO RECIENTE

13.16 BOSCH REXROTH AG

13.16.1 INSTANTÁNEA DE LA EMPRESA

13.16.2 ANÁLISIS DE INGRESOS

13.16.3 PRESENCIA GEOGRÁFICA

13.16.4 PORTAFOLIO DE PRODUCTOS

13.16.5 DESARROLLO RECIENTE

13.17 FUJI ELÉCTRICO

13.17.1 INSTANTÁNEA DE LA EMPRESA

13.17.2 ANÁLISIS DE INGRESOS

13.17.3 PRESENCIA GEOGRÁFICA

13.17.4 PORTAFOLIO DE PRODUCTOS

13.17.5 DESARROLLO RECIENTE

13.18 VALMET

13.18.1 INSTANTÁNEA DE LA EMPRESA

13.18.2 ANÁLISIS DE INGRESOS

13.18.3 PRESENCIA GEOGRÁFICA

13.18.4 PORTAFOLIO DE PRODUCTOS

13.18.5 DESARROLLO RECIENTE

13.19 EMERSON ELECTRIC CO.

13.19.1 INSTANTÁNEA DE LA EMPRESA

13.19.2 ANÁLISIS DE INGRESOS

13.19.3 PRESENCIA GEOGRÁFICA

13.19.4 PORTAFOLIO DE PRODUCTOS

13.19.5 DESARROLLO RECIENTE

13.2 KROHNE

13.20.1 INSTANTÁNEA DE LA EMPRESA

13.20.2 ANÁLISIS DE INGRESOS

13.20.3 PRESENCIA GEOGRÁFICA

13.20.4 PORTAFOLIO DE PRODUCTOS

13.20.5 DESARROLLO RECIENTE

13.21 DANFOSS

13.21.1 INSTANTÁNEA DE LA EMPRESA

13.21.2 ANÁLISIS DE INGRESOS

13.21.3 PRESENCIA GEOGRÁFICA

13.21.4 PORTAFOLIO DE PRODUCTOS

13.21.5 DESARROLLO RECIENTE

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

14 CONCLUSIÓN

15 CUESTIONARIO

16 INFORMES RELACIONADOS

17 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.