Global Familial Adenomatous Polyposis Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.09 Billion

USD

6.42 Billion

2024

2032

USD

2.09 Billion

USD

6.42 Billion

2024

2032

| 2025 –2032 | |

| USD 2.09 Billion | |

| USD 6.42 Billion | |

| % | |

|

Segmentación del mercado global de tratamiento de la poliposis adenomatosa familiar (PAF), por tipo de producto (icosapent, clorhidrato de eflornitina, aspirina, CEQ-508 y otros), síntomas (heces con sangre, diarrea inexplicable, calambres abdominales, distensión abdominal, pérdida de peso, letargo y vómitos), subtipo de enfermedad (PAF atenuada, poliposis adenomatosa familiar, síndrome de Gardner y síndrome de Turcot), usuarios finales (clínicas, hospitales, centros de diagnóstico, atención médica domiciliaria y otros), canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado del tratamiento de la poliposis adenomatosa familiar

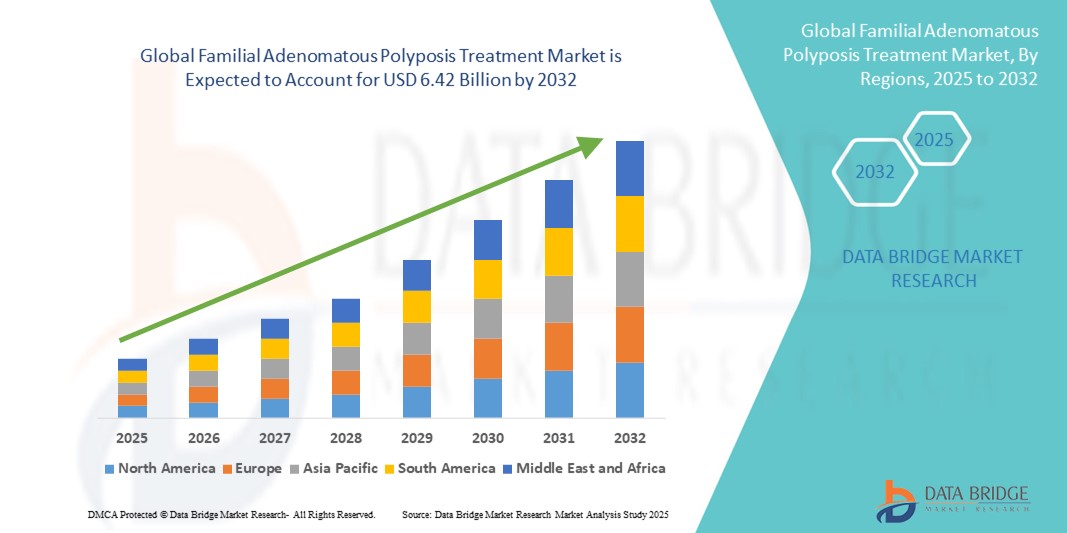

- El tamaño del mercado global de tratamiento de la poliposis adenomatosa familiar se valoró en USD 2.09 mil millones en 2024 y se espera que alcance los USD 6.42 mil millones para 2032 , con una CAGR del 15,00% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente conciencia de los trastornos genéticos y los avances en terapias dirigidas, lo que conduce a un tratamiento más eficaz de la poliposis adenomatosa familiar (PAF) en diferentes poblaciones de pacientes.

- Además, la creciente demanda de detección temprana, estrategias de tratamiento personalizadas y mejores resultados para los pacientes está impulsando la adopción de soluciones de tratamiento de la poliposis adenomatosa familiar, lo que aumenta significativamente el crecimiento de la industria.

Análisis del mercado del tratamiento de la poliposis adenomatosa familiar

- Las opciones de tratamiento de la poliposis adenomatosa familiar (PAF), que abarcan intervenciones quirúrgicas, terapias dirigidas y cuidados de apoyo, son componentes cada vez más vitales de la atención médica gastrointestinal moderna debido a su eficacia para prevenir el cáncer colorrectal, mejorar la calidad de vida del paciente y permitir estrategias de tratamiento personalizadas.

- La creciente demanda de opciones de tratamiento eficaces para la poliposis adenomatosa familiar (PAF) se ve impulsada principalmente por la creciente conciencia sobre el diagnóstico temprano, la creciente prevalencia de la enfermedad y las crecientes inversiones en investigación y desarrollo de nuevas terapias.

- Norteamérica dominó el mercado del tratamiento de la poliposis adenomatosa familiar, con la mayor participación en los ingresos, un 43,0 %, en 2024, gracias a una infraestructura sanitaria avanzada, la alta adopción de programas de cribado genético y la presencia de importantes compañías farmacéuticas que invierten en terapias innovadoras. Estados Unidos sigue siendo un importante contribuyente, gracias a las crecientes campañas de concienciación y las estrategias de intervención temprana que impulsan el crecimiento del mercado.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tratamiento de la poliposis adenomatosa familiar durante el período de pronóstico, con una CAGR del 8,6 % entre 2025 y 2032, debido a la creciente urbanización, el aumento de los ingresos disponibles y la expansión de las instalaciones de atención médica que ofrecen servicios gastrointestinales y genéticos especializados.

- El segmento de poliposis adenomatosa familiar dominó el mercado de tratamiento de la poliposis adenomatosa familiar con una participación de mercado del 45,2 % en 2024, debido a su mayor prevalencia en comparación con otros subtipos y su necesidad crítica de intervención temprana para prevenir el cáncer colorrectal.

Alcance del informe y segmentación del mercado de tratamiento de la poliposis adenomatosa familiar

|

Atributos |

Análisis clave del mercado del tratamiento de la poliposis adenomatosa familiar |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del tratamiento de la poliposis adenomatosa familiar

Resultados mejorados para los pacientes y atención personalizada

- Una tendencia significativa y en auge en el mercado global del tratamiento de la poliposis adenomatosa familiar es la creciente adopción de enfoques terapéuticos personalizados y específicos. Esta tendencia está mejorando los resultados de los pacientes y el manejo a largo plazo de la enfermedad.

- Por ejemplo, las intervenciones quirúrgicas avanzadas combinadas con medidas profilácticas están ayudando a los pacientes a reducir eficazmente el riesgo de cáncer colorrectal, mientras que las terapias farmacológicas dirigidas proporcionan alternativas para retrasar o complementar la cirugía.

- La integración de pruebas genéticas y programas de detección temprana permite a los médicos identificar rápidamente a los pacientes de alto riesgo, lo que permite intervenciones oportunas y estrategias de tratamiento personalizadas basadas en los perfiles individuales de los pacientes.

- La expansión de centros de tratamiento especializados y clínicas de gastroenterología facilita una atención centralizada y de alta calidad, asegurando que los pacientes tengan acceso a servicios integrales de gestión de FAP bajo un mismo techo.

- Esta tendencia hacia estrategias de tratamiento más eficaces, basadas en la evidencia y centradas en el paciente está transformando fundamentalmente las prácticas clínicas y mejorando la calidad general de la atención en el panorama terapéutico de la FAP.

- La demanda de opciones de tratamiento avanzadas que combinen cuidados quirúrgicos, farmacológicos y de apoyo está creciendo rápidamente tanto en los mercados desarrollados como en los emergentes, a medida que los proveedores de atención médica se centran cada vez más en optimizar los resultados y la calidad de vida de los pacientes.

Dinámica del mercado del tratamiento de la poliposis adenomatosa familiar

Conductor

Necesidad creciente debido a la creciente prevalencia y conocimiento de la FAP

- La creciente prevalencia de la poliposis adenomatosa familiar, sumada a la creciente concienciación entre pacientes, cuidadores y profesionales sanitarios, es un factor clave para la creciente demanda de tratamientos eficaces. La detección e intervención tempranas son esenciales para prevenir la progresión al cáncer colorrectal, lo que crea una necesidad crítica de intervenciones terapéuticas y diagnósticas oportunas.

- Por ejemplo, en abril de 2023, Takeda Pharmaceutical Company Limited amplió su programa de ensayos clínicos para CEQ-508, dirigido a pacientes con PAF confirmada genéticamente. Se espera que estas iniciativas estratégicas de empresas líderes impulsen significativamente el crecimiento del mercado de tratamiento de PAF durante el período de pronóstico.

- A medida que los pacientes y los cuidadores están cada vez más informados sobre síntomas como heces con sangre, diarrea inexplicable, calambres abdominales, hinchazón y pérdida de peso, la adopción de terapias farmacológicas como icosapent, clorhidrato de eflornitina y aspirina, junto con terapias emergentes como CEQ-508, está ganando impulso.

- Además, el creciente enfoque en las pruebas de detección sistemáticas, el monitoreo continuo a través de centros de diagnóstico y los servicios de atención médica domiciliaria está mejorando la adherencia al tratamiento y los resultados de los pacientes. Los profesionales de la salud están priorizando los planes de tratamiento personalizados, integrando la terapia farmacológica con el manejo dietético y la atención basada en los síntomas para gestionar eficazmente la progresión de la enfermedad.

- La disponibilidad de formulaciones tanto de marca como genéricas, combinada con la expansión de la distribución a través de farmacias de hospitales, puntos de venta minorista y plataformas en línea, está mejorando la accesibilidad y la asequibilidad para los pacientes en los mercados desarrollados y emergentes.

Restricción/Desafío

Altos costos de tratamiento y poca concientización en los mercados emergentes

- El costo relativamente alto de las terapias avanzadas, como el CEQ-508, el clorhidrato de eflornitina y otros tratamientos especializados para la PAF, representa una barrera significativa para el crecimiento del mercado, especialmente en regiones con precios sensibles. Muchos pacientes en economías emergentes enfrentan limitaciones financieras, lo que limita el acceso a estas terapias a pesar de su eficacia demostrada para prevenir la progresión de la enfermedad.

- La cobertura de seguro inadecuada y las opciones de reembolso limitadas en ciertas regiones exacerban aún más el problema de la asequibilidad, lo que dificulta que los pacientes inicien o mantengan regímenes de tratamiento a largo plazo.

- Además, la escasa concienciación entre pacientes, cuidadores y algunos profesionales de la salud sobre los primeros síntomas de la poliposis adenomatosa familiar (como heces con sangre, diarrea inexplicable, calambres abdominales, distensión abdominal y pérdida de peso) retrasa el diagnóstico y el inicio del tratamiento. Esta falta de conocimiento provoca la progresión de la enfermedad a afecciones más graves, como el cáncer colorrectal, antes de que se administren las intervenciones.

- Abordar estos desafíos requiere un enfoque multifacético, que incluye campañas de educación para pacientes, capacitación profesional para profesionales de la salud e iniciativas de concienciación lideradas por gobiernos o grupos de defensa de los pacientes. Estas medidas buscan mejorar las tasas de diagnóstico precoz, garantizar el inicio oportuno del tratamiento y mejorar la adherencia del paciente.

- Además, los esfuerzos continuos de investigación y desarrollo centrados en opciones de tratamiento rentables, seguras y más accesibles son esenciales para superar estas barreras del mercado. La expansión de los servicios de atención domiciliaria, el apoyo mediante telemedicina y los programas de extensión en zonas remotas o desatendidas también pueden mitigar los desafíos relacionados con la accesibilidad y la asequibilidad, fomentando una mayor adopción en el mercado durante el período previsto.

Alcance del mercado del tratamiento de la poliposis adenomatosa familiar

El mercado está segmentado según el tipo de producto, los síntomas, el subtipo de enfermedad, los usuarios finales y el canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado del tratamiento de la poliposis adenomatosa familiar se segmenta en Icosapent, Clorhidrato de Eflornitina, Aspirina, CEQ-508 y otros. El segmento de Icosapent dominó la mayor cuota de mercado en ingresos, con un 44,0%, en 2024, gracias a su eficacia clínica bien documentada para prevenir el crecimiento de pólipos y reducir el riesgo de cáncer colorrectal en pacientes de alto riesgo. Su favorable perfil de seguridad y sus pautas de dosificación bien establecidas fomentan la preferencia del médico y la adherencia del paciente. Además, la creciente concienciación de los pacientes sobre la atención preventiva contribuye a una sólida penetración en el mercado. El segmento también se beneficia de numerosas publicaciones de investigación que validan sus beneficios a largo plazo. Asimismo, la creciente inclusión en los protocolos de tratamiento y la cobertura de los planes de seguro impulsan su adopción generalizada. La integración de Icosapent en enfoques de tratamiento multidisciplinarios garantiza su liderazgo en el mercado.

Se prevé que el segmento CEQ-508 experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,2 %, entre 2025 y 2032, impulsada por los ensayos clínicos en curso que demuestran una eficacia prometedora, así como por la creciente concienciación de los médicos sobre su potencial terapéutico específico. Su adopción se ve impulsada por la evidencia emergente que destaca los beneficios específicos para cada síntoma y la reducción de los efectos adversos. Las aprobaciones regulatorias en regiones clave aceleran aún más su adopción en el mercado. El crecimiento también se ve respaldado por el creciente interés de los pacientes en terapias novedosas con opciones de tratamiento personalizadas. La expansión de las colaboraciones de investigación y la adopción temprana en centros especializados mejoran la visibilidad y la aceptación. El sólido desarrollo de la cartera de productos de CEQ-508 y sus resultados clínicos positivos son fundamentales para su rápida trayectoria de crecimiento.

- Por síntomas

Según los síntomas, el mercado de tratamiento de la poliposis adenomatosa familiar se segmenta en heces con sangre, diarrea inexplicable, calambres abdominales, distensión abdominal, pérdida de peso, letargo y vómitos. El segmento de heces con sangre dominó el mercado con una participación en los ingresos del 41,5 % en 2024, ya que es el indicador temprano más común y alarmante que impulsa el diagnóstico y la intervención oportunos. Los profesionales de la salud priorizan los tratamientos para los pacientes que presentan este síntoma debido al mayor riesgo asociado de progresión de los pólipos. El aumento de las iniciativas de detección dirigidas a pacientes sintomáticos refuerza el dominio de este segmento. Las campañas de concienciación de los grupos de defensa del paciente también respaldan la detección temprana. Este segmento también se beneficia de sólidas recomendaciones de las guías clínicas que enfatizan la monitorización y la intervención terapéutica. Las herramientas de diagnóstico mejoradas facilitan la identificación rápida, lo que apoya la alta adopción de terapias en este grupo de pacientes.

Se prevé que el segmento de cólicos abdominales experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,8 %, entre 2025 y 2032, impulsada por un mayor número de informes de pacientes y un mayor reconocimiento por parte de los profesionales clínicos de las necesidades terapéuticas específicas para cada síntoma. La expansión de los programas educativos y una mayor concienciación de los médicos contribuyen a una rápida adopción. El creciente uso de técnicas de imagen y monitorización para la identificación temprana de síntomas también impulsa el crecimiento. Los pacientes buscan cada vez más terapias dirigidas para aliviar las molestias, lo que genera una mayor demanda en el mercado. Los sistemas de salud están integrando el manejo de los síntomas en planes de atención integral. El aumento de los informes de incidencia y las mejoras en el diagnóstico impulsan aún más la adopción de este subsegmento en el mercado.

- Por subtipo de enfermedad

Según el subtipo de enfermedad, el mercado de tratamiento de la poliposis adenomatosa familiar se segmenta en PAF atenuada, poliposis adenomatosa familiar, síndrome de Gardner y síndrome de Turcot. El segmento de la poliposis adenomatosa familiar dominó el mercado con una cuota de mercado del 45,2 % en 2024, debido a su mayor prevalencia en comparación con otros subtipos y a su necesidad crítica de intervención temprana para prevenir el cáncer colorrectal. El cribado genético rutinario y un sólido conocimiento clínico impulsan el diagnóstico precoz, lo que respalda su dominio del mercado. La integración en protocolos de tratamiento establecidos garantiza una amplia adopción de la terapia. La investigación continua sobre el manejo de la enfermedad fortalece aún más la confianza clínica. Los programas de defensa y educación del paciente enfatizan los beneficios de la intervención temprana. La disponibilidad de opciones terapéuticas tanto convencionales como novedosas en este segmento refuerza su liderazgo en el mercado.

Se proyecta que el segmento del síndrome de Gardner experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,0 %, entre 2025 y 2032, impulsada por los avances en las pruebas genéticas que permiten la detección temprana y un mayor énfasis en el manejo multidisciplinario. El conocimiento de los profesionales clínicos sobre las manifestaciones extracolónicas está incrementando la adopción de terapias dirigidas. La creciente educación del paciente y la monitorización proactiva contribuyen a una adopción más rápida. Las iniciativas de investigación están ampliando la comprensión de la complejidad de la enfermedad, lo que respalda el desarrollo terapéutico. El segmento se beneficia de la evolución de las líneas de tratamiento centradas en la medicina de precisión. Las intervenciones tempranas y los centros de atención especializada impulsan el crecimiento acelerado en esta población nicho de pacientes.

- Por los usuarios finales

En función de los usuarios finales, el mercado del tratamiento de la poliposis adenomatosa familiar se segmenta en clínicas, hospitales, centros de diagnóstico, atención médica domiciliaria y otros. El segmento de hospitales dominó el mercado con una participación en los ingresos del 47,1 % en 2024, gracias a la centralización de las instalaciones, la disponibilidad de especialistas en gastroenterología y la capacidad de brindar monitoreo integrado a pacientes de alto riesgo. Los hospitales también facilitan la terapia y el seguimiento coordinados, lo que mejora los resultados de los pacientes. Las políticas de compras institucionales y las rutas de atención estructuradas fortalecen la posición de este segmento. La alta afluencia de pacientes garantiza una demanda constante de terapia. La inclusión en los formularios hospitalarios facilita un amplio acceso. La capacidad de los hospitales para brindar atención especializada y basada en la evidencia mantiene su liderazgo en el mercado.

Se prevé que el segmento de atención médica domiciliaria experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,5 %, entre 2025 y 2032, impulsada por la creciente preferencia por la atención centrada en el paciente, la comodidad para el manejo de enfermedades crónicas y el creciente conocimiento de las tecnologías de monitorización domiciliaria. La gestión de la terapia remota se adopta cada vez más para la atención posoperatoria y el mantenimiento a largo plazo. La ampliación de la cobertura de seguros y la infraestructura de apoyo mejoran el acceso. La preferencia de los pacientes por reducir las visitas al hospital acelera el crecimiento. La integración con los servicios de telesalud garantiza la continuidad de la atención. El segmento se beneficia de la creciente colaboración entre proveedores de atención médica domiciliaria y centros especializados.

- Por canal de distribución

Según el canal de distribución, el mercado del tratamiento de la poliposis adenomatosa familiar se segmenta en farmacias hospitalarias, farmacias minoristas y farmacias en línea. El segmento de farmacias hospitalarias dominó el mercado con una participación del 46,0 % en 2024, gracias al acceso directo a terapias con receta, la supervisión clínica y la orientación profesional para el manejo del paciente. Los hospitales garantizan la dosificación, el seguimiento y la adherencia adecuados, lo que contribuye a una alta tasa de adopción. La integración con las rutas de atención fortalece su dominio del mercado. Los contratos institucionales y las políticas de compras a granel impulsan un suministro sostenido. La presencia de farmacéuticos especialistas refuerza la credibilidad. La capacidad de los hospitales para brindar tratamientos seguros y eficaces mantiene su liderazgo en el sector de la distribución.

Se prevé que el segmento de farmacias en línea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,0 %, entre 2025 y 2032, impulsada por la creciente penetración del comercio electrónico, la comodidad de la entrega a domicilio y la creciente adopción en zonas urbanas y remotas. El crecimiento se ve impulsado por la preferencia de los pacientes por la privacidad y un acceso más rápido a las terapias. Las campañas de concienciación y el marketing digital mejoran la visibilidad del segmento. Las alianzas con plataformas de logística y telemedicina mejoran la eficiencia de las entregas. La claridad regulatoria y la flexibilidad de pago impulsan una mayor adopción. La expansión de la infraestructura de farmacias en línea acelera la accesibilidad y la adherencia del paciente.

Análisis regional del mercado del tratamiento de la poliposis adenomatosa familiar

- América del Norte dominó el mercado de tratamiento de la poliposis adenomatosa familiar con la mayor participación en los ingresos del 43,0 % en 2024, impulsada por una infraestructura de atención médica avanzada, una alta adopción de programas de detección genética y la presencia de compañías farmacéuticas clave que invierten en terapias innovadoras.

- Las crecientes campañas de concientización y las estrategias de intervención temprana han impulsado significativamente el crecimiento del mercado. Estados Unidos sigue siendo el principal contribuyente en la región, gracias a una sólida investigación clínica, la accesibilidad a tratamientos novedosos y programas integrales de atención al paciente. La amplia disponibilidad de clínicas y hospitales especializados que ofrecen servicios de gastroenterología y genética refuerza aún más el dominio de la región.

- Un mayor enfoque en la atención preventiva y el monitoreo rutinario de las poblaciones de alto riesgo fortalece la adopción de terapias dirigidas. Además, la colaboración entre instituciones académicas y profesionales de la salud facilita una adopción más rápida de opciones de tratamiento de vanguardia.

Perspectiva del mercado estadounidense sobre el tratamiento de la poliposis adenomatosa familiar

El mercado estadounidense de tratamiento de la poliposis adenomatosa familiar (PAF) captó la mayor participación en los ingresos de Norteamérica, con un 82% en 2024, gracias a la amplia adopción de pruebas genéticas e intervenciones terapéuticas avanzadas. Los pacientes se benefician de planes de tratamiento integrales que combinan terapia enzimática, gestión nutricional e intervenciones profilácticas. El país cuenta con una sólida presencia de empresas farmacéuticas y biotecnológicas que desarrollan terapias tanto de marca como genéricas, lo que acelera el crecimiento del mercado. Las iniciativas de diagnóstico temprano y los programas nacionales de concienciación fomentan la intervención oportuna, mejorando así los resultados de los pacientes. Hospitales, clínicas especializadas y centros de investigación ofrecen opciones de tratamiento integrales, lo que impulsa la adopción de terapias. Además, la ampliación de la cobertura de reembolso y el apoyo de las aseguradoras facilitan un mayor acceso de los pacientes a los tratamientos para la PAF.

Perspectivas del mercado europeo del tratamiento de la poliposis adenomatosa familiar

Se proyecta que el mercado europeo de tratamiento de la poliposis adenomatosa familiar se expanda a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado por la creciente inversión en infraestructura sanitaria e iniciativas de investigación genética. Las estrictas normas regulatorias y los programas de atención preventiva impulsan el diagnóstico temprano y la adopción de terapias. La creciente concienciación sobre los trastornos gastrointestinales hereditarios, sumada a un mayor acceso a hospitales y clínicas especializadas, impulsa el crecimiento del mercado. Países como Alemania, Francia e Italia están experimentando una mayor adopción de la terapia de reemplazo enzimático y los planes de gestión nutricional. La integración de diagnósticos avanzados en la atención rutinaria facilita la intervención oportuna. Además, la presencia de compañías farmacéuticas consolidadas en la región garantiza la disponibilidad de terapias genéricas y de marca.

Perspectivas del mercado del tratamiento de la poliposis adenomatosa familiar en el Reino Unido

Se espera que el mercado británico de tratamiento de la poliposis adenomatosa familiar crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por una mayor concienciación sobre las pruebas genéticas y los programas proactivos de atención preventiva. El país prioriza el diagnóstico precoz y la monitorización de los pacientes, especialmente en poblaciones de alto riesgo. Los hospitales y las clínicas especializadas de gastroenterología ofrecen un tratamiento integral de la PAF, que incluye terapia enzimática e intervenciones nutricionales. La expansión de las iniciativas nacionales de atención médica promueve la adopción generalizada de terapias basadas en la evidencia. La sólida infraestructura sanitaria y la cobertura de seguros facilitan aún más la accesibilidad. La investigación colaborativa entre instituciones académicas contribuye a la innovación y la optimización de las terapias.

Análisis del mercado alemán de tratamiento de la poliposis adenomatosa familiar

Se espera que el mercado alemán de tratamiento de la poliposis adenomatosa familiar se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable gracias a la fuerte inversión en investigación sanitaria, cribado genético y programas de atención preventiva. El país cuenta con hospitales y clínicas especializadas bien desarrollados que ofrecen servicios tanto diagnósticos como terapéuticos para pacientes con PAF. Los pacientes se benefician de estrategias de intervención temprana, como la terapia de reemplazo enzimático y las opciones quirúrgicas profilácticas. La creciente concienciación sobre los trastornos colorrectales hereditarios impulsa la adopción de terapias. La presencia de compañías farmacéuticas multinacionales mejora la disponibilidad de terapias de marca y genéricas. La integración de diagnósticos avanzados en la atención clínica rutinaria facilita un tratamiento oportuno y una mejor evolución de los pacientes.

Análisis del mercado del tratamiento de la poliposis adenomatosa familiar en Asia-Pacífico

Se prevé que el mercado de tratamiento de la poliposis adenomatosa familiar en Asia-Pacífico sea la región de mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 8,6 % entre 2025 y 2032, impulsada por la creciente urbanización, el aumento de la renta disponible y la expansión de centros de salud que ofrecen servicios especializados en enfermedades gastrointestinales y genéticas. Países como China, India y Japón están invirtiendo en herramientas de diagnóstico avanzadas y programas de cribado genético. Las campañas de concienciación sobre los trastornos gastrointestinales hereditarios están impulsando la intervención temprana y la adopción del tratamiento. La expansión de hospitales, clínicas especializadas y servicios de apoyo domiciliario está aumentando la accesibilidad a la terapia. La región está experimentando un aumento de la inversión en opciones terapéuticas tanto genéricas como de marca. La mejora de la infraestructura sanitaria y la educación del paciente aceleran aún más el crecimiento del mercado.

Análisis del mercado japonés para el tratamiento de la poliposis adenomatosa familiar

El mercado japonés del tratamiento de la poliposis adenomatosa familiar está cobrando impulso gracias a la alta concienciación pública sobre las enfermedades colorrectales hereditarias, los programas generalizados de pruebas genéticas y la sólida infraestructura sanitaria. Los hospitales y las clínicas especializadas ofrecen un tratamiento integral de la PAF, integrando apoyo nutricional y terapia de reemplazo enzimático. Las iniciativas de atención preventiva y las directrices sanitarias nacionales priorizan el diagnóstico precoz y el seguimiento a largo plazo. La colaboración entre instituciones de investigación y compañías farmacéuticas fomenta la innovación en las opciones de tratamiento. Los programas centrados en el paciente garantizan una mayor adherencia terapéutica y mejores resultados. Las iniciativas gubernamentales que apoyan la atención gastrointestinal especializada impulsan aún más la expansión del mercado.

Análisis del mercado del tratamiento de la poliposis adenomatosa familiar en China

El mercado chino de tratamiento de la poliposis adenomatosa familiar representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, impulsado por la rápida urbanización, la creciente concienciación sobre los trastornos gastrointestinales hereditarios y la mayor accesibilidad a los servicios de salud. La expansión de hospitales, centros de diagnóstico y clínicas especializadas está mejorando el acceso a los pacientes. Los programas nacionales de cribado genético promueven la detección temprana y el inicio del tratamiento. El mercado se beneficia de la disponibilidad de terapias genéricas asequibles y opciones de tratamiento de marca. El aumento de la renta disponible y del gasto sanitario contribuye a un aumento en las tasas de adopción. La colaboración entre las empresas farmacéuticas nacionales y los institutos de investigación fomenta la mejora continua de la eficacia del tratamiento.

Cuota de mercado del tratamiento de la poliposis adenomatosa familiar

La industria del tratamiento de la poliposis adenomatosa familiar está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Pfizer Inc. (EE. UU.)

- Viatris Inc. (EE. UU.)

- F. Hoffmann-La Roche Ltd (Suiza)

- Novartis AG (Suiza)

- Takeda Pharmaceutical Company Limited (Japón)

- Bayer AG (Alemania)

- Merck & Co., Inc. (EE. UU.)

- AstraZeneca (Reino Unido)

- Bristol Myers Squibb Company (EE. UU.)

- AbbVie Inc. (EE. UU.)

- Lilly USA, LLC (EE. UU.)

- Johnson & Johnson y sus filiales (EE. UU.)

- Sanofi (Francia)

- GSK plc (Reino Unido)

- Amgen Inc. (EE. UU.)

- Celgene Corporation (EE. UU.)

- Biogen Inc. (EE. UU.)

- Astellas Pharma Inc. (Japón)

- Daiichi Sankyo Company, Limited (Japón)

- Eisai Co., Ltd. (Japón)

Últimos avances en el mercado global del tratamiento de la poliposis adenomatosa familiar

- En mayo de 2025, Recursion Pharmaceuticals anunció datos preliminares de la fase 1b/2 de REC-4881, un inhibidor de MEK1/2, para el tratamiento de la PAF. El estudio abierto demostró una reducción media del 43 % en la carga de pólipos en la evaluación de la semana 13 en seis pacientes. Esto es destacable, ya que la PAF, un trastorno genético poco común que causa numerosos pólipos gastrointestinales y un alto riesgo de cáncer colorrectal, actualmente carece de tratamientos aprobados por la FDA.

- En febrero de 2025, Biodexa Pharmaceuticals recibió la designación de vía rápida de la FDA estadounidense para eRapa, una forma encapsulada de rapamicina, para el tratamiento de la PAF. Esta designación busca agilizar el desarrollo y la revisión de medicamentos que tratan afecciones graves y cubren una necesidad médica no cubierta.

- En abril de 2025, investigadores de la Universidad de Bonn descubrieron un mecanismo en el sistema inmunitario local que puede impulsar el desarrollo de cáncer de duodeno en pacientes con PAF. Este hallazgo ofrece un nuevo y prometedor enfoque para la prevención del carcinoma duodenal en personas con PAF.

- En junio de 2025, una revisión exhaustiva publicada en Familial Cancer exploró las estrategias de manejo no quirúrgico para la enfermedad del intestino grueso en pacientes con PAF. La revisión enfatizó el papel de las intervenciones endoscópicas y la quimioprevención como alternativas viables a los abordajes quirúrgicos tradicionales, ofreciendo a los pacientes opciones menos invasivas para el manejo de la enfermedad.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.