Global Fcrn Antagonist Autoimmune Therapy Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.86 Billion

USD

6.71 Billion

2025

2033

USD

1.86 Billion

USD

6.71 Billion

2025

2033

| 2026 –2033 | |

| USD 1.86 Billion | |

| USD 6.71 Billion | |

| % | |

|

Enfermedades cardiovasculares, microinflamatorios, microinflamatorios, inhibidores, anticuerpos monoclonales, anticuerpos de la siguiente generación, antagonistas FcRn y biologicos emergentes, Indicación (Myasthenia Gravis, Immune Thrombocytopenia, Dememia inflamatoria crónica Tendencias y pronósticos industriales a 2033

FcRn Antagonist Autoimmune Therapy MarketSinopsis

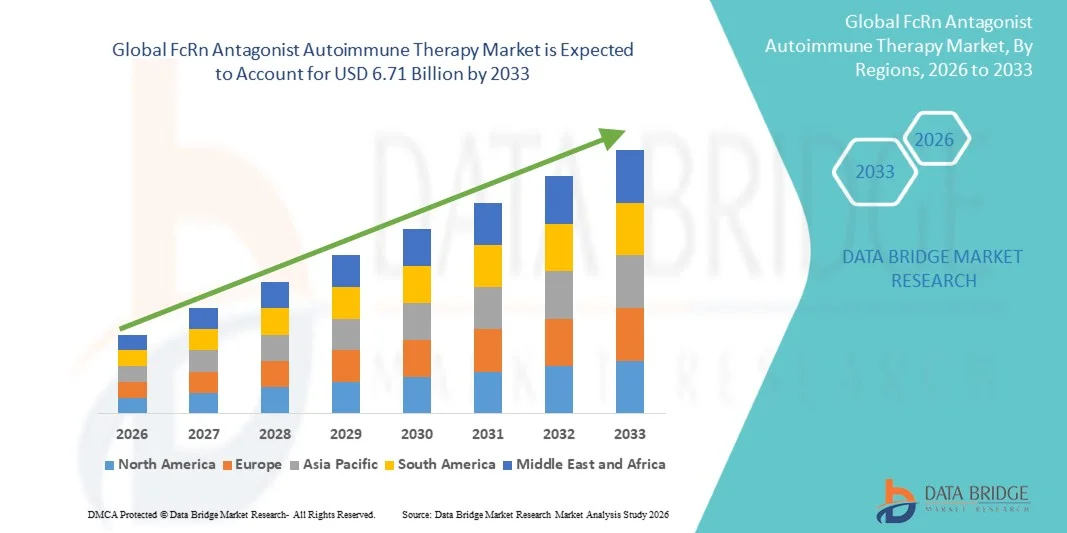

El mercado de terapia autoinmune antagonista FcRn fue valorado enUSD 1,86 mil millones en 2025y se prevé que alcanceUSD 6.71 billion by 2033, creciendo en unCAGR of 17.40% from 2026 to 2033El mercado es testigo de una fuerte expansión impulsada por el aumento de la prevalencia de enfermedades autoinmunitarias mediadas por IgG, el aumento de la adopción de terapias biológicas específicas y el rápido progreso en los oleoductos de desarrollo de drogas de bloqueo FcRn.

La creciente carga de las condiciones autoinmunitarias, como la miastenia gravis, la trombocitopenia inmune y la polineuropatía inflamatoria crónica, junto con opciones de tratamiento a largo plazo limitadas en inmunosupresores convencionales, está acelerando la demanda de terapias antagonistas FcRn. Estos fármacos ofrecen un nuevo mecanismo de acción reduciendo los anticuerpos de IgG patógenos, permitiendo un control de enfermedades más preciso y duradero. Además, el aumento de las aprobaciones regulatorias y la expansión de la actividad de ensayo clínico en los anticuerpos monoclonales y los inhibidores FcRn de próxima generación están apoyando el crecimiento del mercado en los hospitales y los entornos de atención especial a nivel mundial.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de terapia autoinmune antagonista FcRn con la mayor cuota de ingresos del 42,6% en 2025, con el apoyo de la adopción biológica temprana, la fuerte actividad clínica del oleoducto y la alta prevalencia de trastornos autoinmunes.

- El segmento anticuerpos Monoclonal anti-FcRn llevó al mercado con una cuota de 46,3% en 2025, impulsada por una fuerte validación clínica, eficacia robusta en la reducción de IgG, y múltiples aprobaciones regulatorias en las principales indicaciones autoinmunes.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR de 9,1% de 2026 a 2033, alimentada por tasas crecientes de diagnóstico de enfermedades autoinmunes, mejorando el acceso a los biológicos y ampliando la infraestructura sanitaria en China, India y Japón.

- Los antagonistas FcRn de próxima generación son el tipo de fármaco de más rápido crecimiento, proyectado para registrar un CAGR de 10,4%, reflejando el aumento de la innovación en anticuerpos biespecíficos y biológicos diseñados con mayor durabilidad y selectividad.

- El segmento de Myasthenia Gravis dominó la categoría de indicación con una cuota de ingresos del 34,8% en 2025, liderada por altas tasas de éxito clínico de los inhibidores de FcRn y fuerte necesidad insatisfecha de terapias específicas.

- Los intravenosos (IV) representaron el 61,2% del mercado, preferido por la mayoría de las terapias FcRn de primera generación se administran en los centros hospitalarios o de clínicas especializadas.

- El segmento subcutáneo (SC) es la ruta de más rápido crecimiento de la categoría de administración, con un CAGR de 11,3%, impulsado por el cambio hacia modelos de tratamiento centrados en el paciente y basados en el hogar.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 1,86 millones

- Valor de mercado esperado (2033): USD 6.71 millones

- CAGR prefabricado (2026–2033): 17,40%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Report Scope and FcRn Antagonist Autoimmune Therapy MarketSegmentation

|

Atributos |

Llave de terapia autoinmune antagonista FcRnMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·argenx(Bélgica) ·UCB S.A.(Bélgica) ·Johnson & Johnson Services, Inc(U.S.) ·Immunovant, Inc.(U.S.) ·Roivant Sciences Ltd(U.S.) · F. Hoffmann-La Roche Ltd (Suiza) · Genentech, Inc. (U.S.) · Novartis AG (Suiza) · Sanofi (Francia) · Pfizer Inc. (U.S.) · AstraZeneca plc (Reino Unido) · Bristol Myers Squibb Company (Estados Unidos) · Eli Lilly and Company (U.S.) · AbbVie Inc. (U.S.) · Biogen Inc. (U.S.) · Amgen Inc. (U.S.) · Zai Lab Limited (China) · HanAll Biopharma Co., Ltd. (Corea del Sur) · Otsuka Pharmaceutical Co., Ltd. (Japón) · Kyowa Kirin Co., Ltd. (Japón) |

|

Oportunidades de mercado |

· Ampliación de antagonistas FcRn en indicaciones autoinmunes más amplias que las enfermedades neuromusculares · Cambio creciente hacia terapias subcutáneas de autoadministración · Avance rápido de anticuerpos biespecíficos FcRn de próxima generación y biológicos combinados |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

FcRn Antagonist Autoimmune Therapy Market Trends

Tendencia: Ampliación a través de múltiples indicaciones autoinmunitarias

Las terapias antagonistas FcRn son cada vez más evaluadas y adoptadas más allá de la miastenia gravis en enfermedades autoinmunitarias mediadas por IgG como trombocitopenia inmune, nefritis lupus y vulgaris pemphigus. La capacidad de estas terapias para reducir selectivamente el IgG patógeno sin una amplia inmunosupresión está impulsando su uso en múltiples áreas de atención especial. Esta expansión está respaldada por ensayos clínicos y aprobaciones regulatorias de fase tardía, mientras que las estrategias combinadas con inmunoterapias existentes están mejorando los resultados de control de enfermedades a largo plazo. Por ejemplo, los estudios en curso en lupus eritematoso sistémico y los trastornos autoinmunes dermatológicos están acelerando la diversificación del oleoducto y la adopción comercial.

FcRn Antagonist Autoimmune Therapy Market Dynamics

Conductor de mercado clave: aumento de la demanda de terapias de reducción de inmunoglobulinas dirigidas

La creciente prevalencia de enfermedades crónicas autoinmunitarias y limitaciones de inmunosupresores convencionales están impulsando una fuerte demanda de terapias antagonistas FcRn que reducen directamente los anticuerpos IgG circulantes. Estas terapias proporcionan un control rápido y reversible de enfermedades, mejorando los resultados de los pacientes en condiciones con altas tasas de recaída y resistencia al tratamiento. Las empresas biofarmacéuticas y los proveedores de atención médica están adoptando cada vez más inhibidores de FcRn como parte de regímenes avanzados de tratamiento biológico en los centros hospitalarios y de atención especial. Por ejemplo, las aprobaciones de efgartigimod y rozanolixizumab han ampliado significativamente la adopción clínica a través de las prácticas de neurología e inmunología.

Restricción clave / desafío: alta costo y accesibilidad limitada del paciente

Un reto importante en el mercado de terapia autoinmune antagonista de FcRn es el alto costo del desarrollo y tratamiento biológicos, lo que limita la accesibilidad en los sistemas de salud sensibles a los precios y en desarrollo. Los procesos complejos de fabricación, los requisitos de dosificación frecuentes y la administración especializada en terapias de fase temprana aumentan la carga general del tratamiento. Las limitaciones de reembolso y la infraestructura biológica desigual restringen aún más la adopción generalizada en las regiones emergentes. Por ejemplo, las disparidades en el acceso a terapias biológicas autoinmunes en los países de ingresos bajos y medianos siguen disminuyendo la penetración mundial a pesar de la creciente prevalencia de enfermedades.

Oportunidad del mercado clave: Ampliación de los inhibidores FcRn de próxima generación y terapias de combinación

El desarrollo de antagonistas FcRn de próxima generación, incluyendo anticuerpos biespecíficos y moléculas de media vida ampliadas, presenta importantes oportunidades de crecimiento en el paisaje de terapia autoinmune. Estas innovaciones tienen como objetivo mejorar la eficacia, reducir la frecuencia de dosificación y mejorar la comodidad del paciente en comparación con los biológicos de primera generación. Aumentar la investigación en terapias combinadas con agentes dirigidos a células B también está expandiendo la utilidad clínica a través de las condiciones autoinmunes refractarias. Por ejemplo, los programas de oleoductos que exploran los inhibidores de FcRn en combinación con los inhibidores de complementos están fortaleciendo las estrategias de gestión de enfermedades a largo plazo y el potencial de expansión del mercado.

FcRn Antagonista del mercado de terapia autoinmune

El mercado de terapia autoinmune antagonista FcRn se segmenta sobre la base del tipo de fármaco, indicación, ruta de administración y usuario final.

- Por tipo de drogas

Sobre la base del tipo de drogas, el mercado de terapia autoinmune antagonista FcRn se segmenta en inhibidores basados en fragmentos de Fc, anticuerpos monoclonales antiFcRn, antagonistas FcRn de próxima generación y biológicos emergentes. El segmento anticuerpos Monoclonal anti-FcRn dominaba el mercado con una cuota de 46,3% en 2025, debido a una fuerte validación clínica, eficacia robusta en la reducción de IgG y múltiples aprobaciones regulatorias en las principales indicaciones autoinmunes. Estas terapias se han convertido en la columna vertebral del tratamiento centrado en FcRn debido a su predecible farmacocinética y los perfiles de seguridad establecidos. Son ampliamente adoptados en el cuidado de la especialidad hospitalaria por condiciones como la miastenia gravis y la trombocitopenia inmune. La fuerte expansión del oleoducto y la familiaridad médica refuerzan aún más su posición de liderazgo. El éxito continuo del ensayo clínico a través de indicaciones de neurología y hematología está expandiendo su huella terapéutica. La alta inversión de las empresas biofarmacéuticas continúa fortaleciendo el dominio de este segmento.

Se espera que el segmento de antagonistas FcRn de próxima generación sea el más rápido con un CAGR de 10,4% de 2026 a 2033, impulsado por la innovación en anticuerpos biespecíficos y biológicos diseñados con mayor durabilidad y selectividad. Estas terapias tienen como objetivo reducir la frecuencia de dosificación y mejorar el control de enfermedades a largo plazo en comparación con las moléculas de primera generación. Aumentar el enfoque en terapias combinadas con inhibidores de células B y complementos está expandiendo el potencial clínico. Los avances rápidos en la ingeniería biológica están mejorando los perfiles de seguridad y eficacia. Ampliar los candidatos de oleoductos en ensayos clínicos de última etapa están acelerando las perspectivas de comercialización. La creciente demanda de biológicos diferenciados en condiciones autoinmunes refractarias está impulsando la adopción. Las fuertes inversiones de las empresas líderes de biotecnología están apoyando el rápido crecimiento del mercado.

- Por indicación

Sobre la base de la indicación, el mercado se segmenta en miastenia gravis, trombocitopenia inmune, polineuropatía inflamatoria crónica, anemia hemolítica cálida autoinmune, pemphigus vulgaris, lupus eritematoso sistémico y otros trastornos autoinmunitarios. El segmento de Myasthenia Gravis (gMG) dominaba el mercado con una cuota del 34,8% en 2025, debido a altas tasas de éxito clínico de los inhibidores de FcRn y fuerte necesidad no satisfecha de terapias específicas. Los pacientes con GMG se benefician significativamente de la reducción rápida de IgG, lo que lleva a mejorar la fuerza muscular y reducir la frecuencia de recaída. Las sólidas aprobaciones regulatorias y la adopción temprana en clínicas neurológicas refuerzan el dominio. Ampliar las tasas de sensibilización y diagnóstico están aumentando el tamaño de la piscina del paciente. La expansión continua del ensayo clínico está fortaleciendo aún más la adopción terapéutica. La disponibilidad de terapia de infusión basada en hospitales también está apoyando el liderazgo de segmentos.

Se espera que el segmento de Lupus Erythematosus (SLE) sistémico sea el más rápido con una CAGR de 9,6% de 2026 a 2033, impulsado por la alta complejidad de las enfermedades y la eficacia limitada de las terapias convencionales. Los antagonistas FcRn están ganando atención por su capacidad para reducir los niveles de autoanticuerpo sin una amplia represión inmunitaria. Aumentar la actividad del oleoducto clínico está expandiendo el potencial de tratamiento a través de la nefritis lupus y manifestaciones sistémicas. El aumento de la prevalencia de trastornos autoinmunitarios en las poblaciones más jóvenes está respaldando aún más la demanda. Las empresas de Biopharma están invirtiendo cada vez más en ensayos de SLE a finales de etapa. El creciente interés médico en la inmunoterapia dirigida está acelerando la adopción. La expansión de las políticas de reembolso de los productos biológicos también está apoyando el crecimiento del mercado.

- Por Ruta de Administración

Sobre la base de la vía de administración, el mercado se segmenta en regímenes intravenosos (IV), subcutáneos (SC) y híbridos. El segmento Intravenoso (IV) dominaba el mercado con un 61,2% de participación en 2025, ya que la mayoría de las terapias FcRn de primera generación se administran en los centros hospitalarios o de clínicas especializadas. La entrega IV garantiza una rápida biodisponibilidad y dosificación controlada en condiciones agudas de autoinmune. Es ampliamente preferido para la terapia inicial de inducción en casos de enfermedad severa. La infraestructura hospitalaria establecida apoya la administración IV generalizada. La familiaridad física con los biológicos IV también refuerza el dominio. Sin embargo, la logística de tratamiento y la dependencia hospitalaria limitan la conveniencia a largo plazo. A pesar de las limitaciones, IV sigue siendo el modo primario de terapias FcRn aprobadas.

Se espera que el segmento subcutáneo (SC) sea el más rápido de crecimiento con un CAGR de 11,3% de 2026 a 2033, impulsado por el cambio hacia modelos de tratamiento centrados en el paciente y basados en el hogar. Las formulaciones del SC permiten la autoadministración, la reducción de la carga hospitalaria y la mejora de la adherencia al tratamiento. Los avances en la ciencia de la formulación permiten una mayor biodisponibilidad y intervalos de dosificación más largos. La creciente demanda de comodidad en la atención crónica autoinmune está acelerando la adopción. Los sistemas de atención de la salud están apoyando cada vez más los modelos de parto biológico ambulatorio. Las compañías farmacéuticas priorizan el desarrollo de tuberías SC para obtener ventaja competitiva. La ampliación del apoyo de reembolso para terapias domésticas está aumentando aún más el crecimiento.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en hospitales, clínicas especializadas, centros quirúrgicos ambulatorios e institutos académicos de investigación. El segmento de Hospitales dominaba el mercado con un 52,1% de participación en 2025, debido a la alta entrada de pacientes para la gestión de enfermedades autoinmunes y la disponibilidad de administración biológica basada en la infusión. Los hospitales sirven como centros primarios para el diagnóstico, la iniciación del tratamiento y el monitoreo de condiciones autoinmunes severas. La fuerte presencia de neurólogos e inmunólogos especializados apoya la adopción. La disponibilidad de infraestructura avanzada de manejo biológico refuerza el dominio. Los hospitales también desempeñan un papel clave en la adopción de terapia en estadio temprano. Los sistemas de reembolso centralizados refuerzan aún más la utilización de los hospitales.

Se espera que el segmento de Clínicas de Especialidad sea el más rápido de crecimiento con un CAGR de 10,1% de 2026 a 2033, impulsado por el creciente cambio hacia la gestión de enfermedades autoinmunitarias ambulatorias y a largo plazo. Estas clínicas ofrecen conocimientos especializados en neurología y atención inmunológica, mejorando la personalización del tratamiento. El aumento de la preferencia por la prestación de asistencia sanitaria descentralizada está apoyando el crecimiento. El aumento de la adopción de terapias SC está reduciendo la dependencia hospitalaria. La ampliación de la red de centros de atención especializada en mercados emergentes está acelerando aún más la absorción. Mejorar la comodidad del paciente y reducir los costos de tratamiento son factores clave del crecimiento. La creciente integración de la vigilancia de la terapia biológica en entornos ambulatorios está fortaleciendo este segmento.

FcRn Antagonist Autoimmune Therapy Market Regional Analysis

América del Norte dominaba el mercado de terapia autoinmune antagonista FcRn con la mayor cuota de ingresos del 42,6% en 2025, con el apoyo de la adopción biológica temprana, la fuerte actividad clínica del oleoducto y la alta prevalencia de trastornos autoinmunes. La región se beneficia de una vía reglamentaria bien establecida que apoya la aprobación rápida de medicamentos para los anticuerpos monoclonales y las terapias FcRn-targeting. Los sólidos marcos de reembolso y el alto gasto sanitario aceleran aún más el acceso de los pacientes a tratamientos biológicos premium. Extensiva actividad de ensayo clínico y fuerte colaboración académica-industria también están apoyando el rápido desarrollo de tuberías. Aumentar las tasas de diagnóstico de afecciones como la miastenia gravis y la trombocitopenia inmune continúan expandiendo la piscina del paciente. La presencia de las principales empresas biotecnológicas y centros de atención especializada refuerza aún más el liderazgo del mercado norteamericano en terapias antagonistas FcRn.

US FcRn Antagonist Autoimmune Therapy Market Insight

El mercado de terapia autoinmune antagonista estadounidense FcRn está presenciando un fuerte crecimiento debido a la alta prevalencia de enfermedades autoinmunitarias, la adopción temprana de biológicas avanzadas y la actividad de ensayo clínico robusta para terapias FcRn-targeting. El fuerte ecosistema de innovación farmacéutica y la presencia de las principales empresas biotecnológicas impulsan la rápida comercialización de anticuerpos monoclonales antiFcRn. Además, las vías regulatorias favorables y los sistemas fuertes de reembolso están acelerando el acceso de los pacientes a terapias premium a través de indicaciones de neurología e inmunología. Aumentar la adopción en enfermedades como la miastenia gravis y la trombocitopenia inmune está expandiendo la penetración del tratamiento. El aumento de la inversión en medicina de precisión y inmunoterapia dirigida está fortaleciendo aún más el crecimiento del mercado. Además, el creciente uso de formulaciones subcutáneas está mejorando la conveniencia y la adhesión al tratamiento a largo plazo.

Europe FcRn Antagonist Autoimmune Therapy Market Insight

El mercado de terapia autoinmunitaria antagonista de Europa FcRn sigue siendo un importante contribuyente a los ingresos globales, impulsado por sistemas sanitarios fuertes, la adopción de biológicas y la expansión de la investigación clínica en los trastornos autoinmunitarios. La región se beneficia de marcos regulatorios estructurados y el creciente uso de inhibidores FcRn en las indicaciones de neurología y dermatología. Aumentar el enfoque en la gestión de enfermedades raras y terapias biológicas centradas en el paciente está apoyando la expansión del mercado. La fuerte presencia de colaboraciones académicas-industrias está acelerando la innovación en los antagonistas FcRn de próxima generación. La creciente demanda de soluciones sanitarias eficaces en función de los costos es fomentar la adopción de vías de tratamiento biológico eficientes. Además, la ampliación del apoyo al reembolso en los principales países europeos está mejorando la accesibilidad de la terapia.

U.K. FcRn Antagonist Autoimmune Therapy Market Insight

El mercado de terapia autoinmune antagonista de U.K. FcRn está experimentando un crecimiento constante, apoyado por la creciente adopción de biológicas avanzadas en la gestión de enfermedades autoinmunes y una fuerte infraestructura de investigación clínica. Aumentar el uso de inhibidores FcRn en centros especializados de neurología e inmunología está impulsando la demanda en entornos hospitalarios. El énfasis del país en el diagnóstico de enfermedades raras y la intervención de tratamiento temprano está apoyando aún más la expansión del mercado. Aumentar la participación en ensayos clínicos globales para terapias FcRn-targeting está mejorando el acceso a la innovación. La integración de enfoques de medicina de precisión está mejorando los resultados del tratamiento en condiciones complejas autoinmunes. Además, un fuerte apoyo a la salud pública está facilitando la absorción gradual de terapias biológicas de alto costo.

Alemania FcRn Antagonist Autoimmune Therapy Market Insight

El mercado de terapia autoinmune antagonista de Alemania FcRn se está expandiendo constantemente debido a su fuerte base farmacéutica, el avanzado ecosistema de investigación clínica y la adopción creciente de biológicas en la atención autoinmune. Los hospitales y clínicas especializadas están utilizando cada vez más inhibidores de FcRn para condiciones como lupus sistémico erythematosus y myasthenia gravis. Centrarse en la innovación en la inmunología y la ingeniería anticuerpo está apoyando el desarrollo del oleoducto. Una fuerte alineación regulatoria dentro de la Unión Europea está permitiendo una entrada más rápida del mercado de nuevas terapias. El aumento de la inversión en biologics especializados y tratamiento de enfermedades raras está fortaleciendo aún más la demanda del mercado. Además, el énfasis de Alemania en la prestación sanitaria de alta calidad está apoyando la adopción sostenida de terapias avanzadas.

Asia-Pacific FcRn Antagonist Autoimmune Therapy Market Insight

Se espera que el mercado antagonista de terapia autoinmune de las FcRn de Asia y el Pacífico sea testigo del rápido crecimiento, impulsado por el aumento de la prevalencia de enfermedades autoinmunitarias, la mejora de la infraestructura sanitaria y la ampliación de la accesibilidad biológica en las economías emergentes. Aumentar la conciencia de las inmunoterapias selectivas está apoyando el diagnóstico temprano y la adopción de tratamiento en países como China, India y Japón. El aumento de las inversiones en biotecnología e investigación clínica está acelerando el desarrollo del oleoducto en toda la región. Aumentar la disponibilidad de centros de atención especializada está mejorando el acceso de los pacientes a terapias avanzadas. La ampliación del enfoque gubernamental en la gestión de enfermedades raras y crónicas está apoyando aún más el crecimiento del mercado. Además, los mercados sensibles a los costos están adoptando gradualmente modelos de tratamiento biológico subcutáneo y ambulatorio.

Japón FcRn Antagonista del mercado de terapia autoinmune

El mercado de terapia autoinmune antagonista de Japón FcRn está presenciando un crecimiento constante debido al fuerte énfasis en la investigación biomédica avanzada, el envejecimiento de la población y el aumento de la carga de la enfermedad autoinmune. Las empresas farmacéuticas japonesas y los institutos de investigación participan activamente en el desarrollo de drogas y ensayos clínicos dirigidos por FcRn. Aumentar la adopción de biológicas en las indicaciones de neurología y hematología es apoyar la penetración del mercado. El fuerte sistema de salud del país permite el diagnóstico temprano y la iniciación del tratamiento. La integración de métodos avanzados de ingeniería anticuerpos y medicina de precisión está mejorando aún más los resultados terapéuticos. Además, la atención cada vez mayor en la reducción de la carga hospitalaria es fomentar la adopción de terapias biológicas subcutáneas.

China FcRn Antagonista del mercado de terapia autoinmune

El mercado de terapia autoinmune antagonista de China FcRn está creciendo rápidamente, impulsado por el aumento de la incidencia de enfermedades autoinmunes, la ampliación de la infraestructura sanitaria y la adopción creciente de terapias biológicas innovadoras. El apoyo gubernamental para el desarrollo biotecnológico y la investigación clínica está acelerando el avance de las tuberías inhibidoras FcRn. La creciente inversión de las empresas farmacéuticas nacionales y mundiales está mejorando la accesibilidad de los mercados. Aumentar la conciencia de los trastornos autoinmunes está apoyando el diagnóstico precoz y la adopción del tratamiento. La expansión de hospitales especializados y centros de inmunología está mejorando la prestación de terapia biológica. Además, el creciente enfoque en terapias avanzadas basadas en anticuerpos está posicionando a China como uno de los mercados de mayor crecimiento a nivel mundial.

FcRn Antagonist Autoimmune Therapy Market Share

La industria autoinmune antagonista de FcRn está dirigida principalmente por empresas bien establecidas, incluyendo:

- argenx (Bélgica)

- UCB S.A. (Bélgica)

- Johnson & Johnson Services, Inc. (Estados Unidos)

- Immunovant, Inc. (U.S.)

- Roivant Sciences Ltd. (U.S.)

- Hoffmann-La Roche Ltd (Suiza)

- Genentech, Inc. (U.S.)

- Novartis AG (Suiza)

- Sanofi (Francia)

- Pfizer Inc. (U.S.)

- AstraZeneca plc (Reino Unido)

- Bristol Myers Squibb Company (U.S.)

- Eli Lilly and Company (U.S.)

- AbbVie Inc. (Estados Unidos)

- Biogen Inc. (Estados Unidos)

- Amgen Inc. (U.S.)

- Zai Lab Limited (China)

- HanAll Biopharma Co., Ltd. (South Korea)

- Otsuka Pharmaceutical Co., Ltd. (Japón)

- Kyowa Kirin Co., Ltd.

Últimas novedades en el mercado de terapia autoinmune antagonista FcRn

- En abril de 2025, la FDA aprobó nipocalimab (Imaavy), desarrollada por Johnson & Johnson, para el tratamiento de la miastenia gravis generalizada. Este antagonista FcRn de próxima generación expandió las opciones terapéuticas para una población más amplia del paciente, incluyendo múltiples subtipos de autoanticuerpo. La aprobación marcó un avance significativo en el desarrollo de terapia dirigida por FcRn, el fortalecimiento de la competencia y el apoyo a la innovación continua en tratamientos de reducción de IgG de acción prolongada y altamente selectiva

- En enero de 2024, la Agencia Europea de Medicamentos (EMA) concedió autorización de comercialización para Rystiggo (rozanolizumab) para la miastenia gravis generalizada, ampliando su disponibilidad en toda Europa. Esta aprobación reforzó la adopción global de antagonistas FcRn y apoyó una mayor absorción clínica en neurología y enfermedades raras autoinmunes. También demostró una creciente confianza normativa en el bloqueo FcRn como una estrategia terapéutica validada y eficaz para los trastornos mediados por IgG

- En junio de 2023, la FDA estadounidense aprobó Rystiggo (rozanolizumab), desarrollado por UCB, para el tratamiento de la miastenia gravis generalizada. Esta aprobación amplió la clase antagonista FcRn con un anticuerpo monoclonal que bloquea el reciclaje de IgG a través de la inhibición de FcRn, proporcionando una opción terapéutica adicional para pacientes con gMG anticuerpo positivo. El lanzamiento fortaleció la competencia dentro del espacio FcRn y mejor validó la inhibición FcRn como un enfoque de tratamiento eficaz para el trastorno neuromuscular autoinmune

- En junio de 2023, la FDA aprobó Vyvgart Hytrulo, una formulación subcutánea de efgartigimod alfa combinado con hyaluronidase, desarrollada por argenx. Este desarrollo marcó un cambio importante de la infusión intravenosa a una vía de administración subcutánea más conveniente, mejorando significativamente la accesibilidad de los pacientes y permitiendo un posible tratamiento basado en el hogar. Aumentó la adherencia al tratamiento al reducir la dependencia hospitalaria, ampliando así el alcance comercial y clínico de las terapias FcRn-targeting

- En diciembre de 2021, la FDA estadounidense aprobó Vyvgart (efgartigimod alfa), desarrollada por argenx, marcando la primera terapia antagonista de FcRn para la miastenia gravis generalizada (gMG). Esta aprobación fue un acontecimiento histórico, ya que introdujo un nuevo mecanismo de acción dirigido al receptor de Fc neonatal para reducir los anticuerpos patógenos de IgG, estableciendo la inhibición de FcRn como una nueva clase terapéutica en la gestión de enfermedades autoinmunitarias. Aceleró significativamente el interés mundial en los biologicos basados en FcRn y abrió el camino para un mayor desarrollo de drogas a través de múltiples indicaciones autoinmunes

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.