Global Feed Plant Based Protein Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.74 Billion

USD

5.65 Billion

2025

2033

USD

2.74 Billion

USD

5.65 Billion

2025

2033

| 2026 –2033 | |

| USD 2.74 Billion | |

| USD 5.65 Billion | |

| % | |

|

Segmentación del mercado global de proteínas vegetales para piensos, por fuente (soja, trigo, guisantes, girasol, otros), ganado (mascotas, cerdos, rumiantes, aves de corral y animales acuáticos), tipo (concentrados, aislados, otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado mundial de proteínas vegetales para piensos

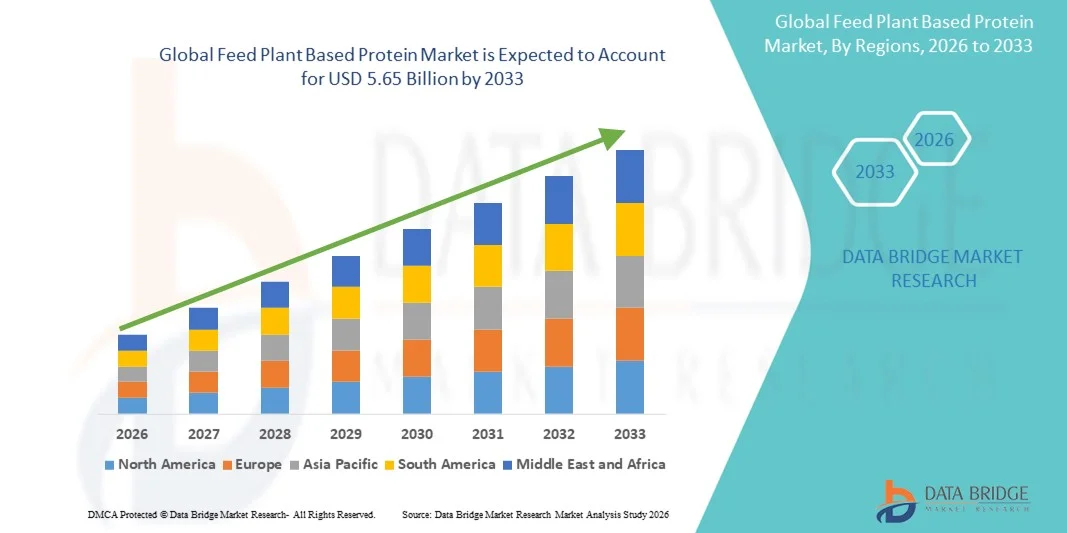

- El tamaño del mercado global de proteínas de origen vegetal para piensos se valoró en USD 2,74 mil millones en 2025 y se proyecta que alcance los USD 5,65 mil millones para 2033 , registrando una CAGR de 9,45% durante el período de pronóstico.

- La expansión del mercado está impulsada principalmente por la creciente demanda de alternativas proteicas sostenibles, nutritivas y rentables en la alimentación animal, respaldadas por avances en las tecnologías de procesamiento de ingredientes de origen vegetal que mejoran la calidad y la eficiencia.

- Además, la creciente preferencia de los consumidores por productos ganaderos más saludables, junto con los esfuerzos de la industria por reducir el impacto ambiental y mejorar el rendimiento de los alimentos, está acelerando la adopción de proteínas derivadas de plantas, lo que impulsa significativamente el crecimiento general del mercado.

Análisis del mercado global de proteínas vegetales para piensos

- Las proteínas de origen vegetal, derivadas de fuentes como la soja, los guisantes, la canola y el girasol, se están convirtiendo en componentes esenciales de los sistemas modernos de nutrición animal, tanto en el sector ganadero como en el de la acuicultura, debido a su sostenibilidad, densidad de nutrientes y calidad constante en comparación con las proteínas tradicionales de origen animal.

- La creciente demanda de proteínas vegetales para piensos se debe principalmente al cambio hacia ingredientes sostenibles, a las crecientes preocupaciones por la salud del ganado y a una preferencia cada vez mayor entre los fabricantes de piensos por fuentes de proteínas rentables, fiables y rastreables.

- Europa dominó el mercado mundial de proteínas vegetales para piensos con una participación en los ingresos del 34 % en 2025, respaldada por una fuerte adopción de ingredientes de proteínas vegetales de alta calidad, una infraestructura avanzada de producción de piensos y la presencia de empresas agroindustriales líderes, mientras que Estados Unidos mostró una rápida adopción debido a las innovaciones en procesamiento, fermentación y formulación de proteínas funcionales.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado mundial de proteínas vegetales para piensos durante el período de pronóstico, impulsada por la rápida expansión del sector ganadero, la creciente urbanización y el aumento de los ingresos disponibles que elevan la demanda de productos animales de alta calidad.

- El segmento de soja dominó el mercado con la mayor participación en los ingresos del 45,6% en 2025, impulsado por su alto contenido de proteínas, perfil equilibrado de aminoácidos, amplia disponibilidad y rentabilidad.

Alcance del informe y segmentación del mercado global de proteínas vegetales para piensos

|

Atributos |

Información clave del mercado de proteínas de origen vegetal para piensos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

• Archer Daniels Midland (ADM) (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado mundial de proteínas vegetales para piensos

Mayor eficiencia mediante procesamiento avanzado e innovación funcional

- Una tendencia significativa y en auge en el mercado global de proteínas vegetales para piensos es la creciente integración de tecnologías de procesamiento avanzadas, como el tratamiento enzimático, la fermentación de precisión y el fraccionamiento. Estas innovaciones están mejorando considerablemente la digestibilidad, el valor nutricional y el rendimiento funcional de las proteínas vegetales en los piensos.

- Por ejemplo, los principales productores están incorporando la extracción asistida por enzimas para mejorar la concentración de proteínas y reducir los factores antinutricionales en las proteínas de soja y guisante, lo que permite una absorción más eficiente de nutrientes en la alimentación de aves, cerdos y acuicultura. De igual manera, se están adoptando las proteínas fermentadas con precisión por su mejor equilibrio de aminoácidos y mayor biodisponibilidad.

- Los avances tecnológicos también permiten obtener propiedades funcionales personalizadas, como una solubilidad optimizada y una mejor unión de los pellets, que favorecen mejores índices de conversión alimenticia y el crecimiento general de los animales. Empresas especializadas en la innovación de proteínas vegetales están desarrollando formulaciones diseñadas para mejorar la salud intestinal, fortalecer el sistema inmunitario y proporcionar beneficios nutricionales específicos para cada especie.

- La integración de estas tecnologías avanzadas en los principales sistemas de producción de alimentos respalda estrategias de formulación centralizadas basadas en datos, lo que permite a los fabricantes de alimentos alinear el uso de proteínas vegetales con objetivos más amplios en materia de eficiencia ganadera, sostenibilidad y estabilidad de la cadena de suministro.

- Esta transición hacia soluciones proteicas más inteligentes, de alto rendimiento y personalizadas está transformando radicalmente las expectativas sobre los estándares de calidad de los alimentos. Como resultado, las empresas están expandiendo su I+D hacia concentrados y aislados de proteína vegetal de última generación que ofrecen una mejor digestibilidad y un menor impacto ambiental.

- La demanda de proteínas alimentarias de origen vegetal mejoradas tecnológicamente está aumentando rápidamente tanto en los mercados desarrollados como en los emergentes, a medida que los productores priorizan cada vez más la sostenibilidad, la eficiencia y el rendimiento nutricional constante en la agricultura animal moderna.

Dinámica del mercado global de proteínas vegetales para piensos

Conductor

Necesidad creciente debido a las crecientes demandas de sostenibilidad y la expansión del sector ganadero

- El creciente énfasis en la sostenibilidad en la agricultura mundial, combinado con la rápida expansión de los sectores de ganadería y acuicultura, es un impulsor importante de la mayor demanda de proteínas vegetales para piensos.

- Por ejemplo, las principales empresas agroalimentarias están invirtiendo en soja baja en carbono, proteína de guisante no transgénica e ingredientes de cultivos renovables para impulsar formulaciones de piensos a gran escala que reduzcan la dependencia de la harina de pescado y las proteínas de origen animal. Se espera que estas iniciativas de las principales empresas impulsen el crecimiento del mercado durante el período de pronóstico.

- A medida que los productores buscan soluciones que aborden las preocupaciones ambientales, la estabilidad de la cadena de suministro y la consistencia nutricional, las proteínas de origen vegetal ofrecen ventajas como un menor impacto ecológico, una disponibilidad global confiable y una mayor seguridad en comparación con las fluctuantes fuentes de proteínas de origen animal.

- Además, la creciente adopción de tecnologías de alimentación modernas y de agricultura de precisión está integrando proteínas derivadas de plantas en sistemas de alimentación avanzados, apoyando una nutrición equilibrada y un mejor rendimiento animal.

- La conveniencia de un suministro constante, la adquisición rentable y la capacidad de adaptar las proteínas vegetales a especies específicas mediante innovaciones en el procesamiento son factores clave que impulsan la adopción de proteínas vegetales en piensos para aves, cerdos, ganado vacuno y acuicultura. El creciente interés en formulaciones de piensos sostenibles y trazables impulsa aún más la expansión del mercado.

Restricción/Desafío

Preocupaciones sobre la variabilidad nutricional y los altos costos de procesamiento

- La preocupación por la variabilidad nutricional de las proteínas vegetales, en particular sus perfiles de aminoácidos y la presencia de factores antinutricionales, supone un reto importante para una mayor penetración en el mercado. Dado que los ingredientes de origen vegetal para piensos pueden requerir procesamiento para mejorar su digestibilidad, los fabricantes deben tener en cuenta la variabilidad entre las fuentes y los cultivos.

- Por ejemplo, las fluctuaciones en la concentración de proteínas y el contenido de fibra en las cosechas de soja o guisantes han hecho que algunos productores de alimentos duden en aumentar la dependencia de las proteínas vegetales sin una garantía de calidad constante.

- Abordar estas preocupaciones mediante técnicas avanzadas de procesamiento, como el tratamiento enzimático, la fermentación y el procesamiento térmico, es crucial para mejorar la biodisponibilidad de las proteínas y promover una adopción más amplia. Las empresas destacan sus innovaciones en tecnologías de extracción y fraccionamiento para garantizar a los formuladores de alimentos una calidad constante. Además, el costo relativamente alto de producir concentrados y aislados de proteína vegetal refinada puede ser un obstáculo en mercados sensibles a los precios. Si bien las harinas proteicas básicas siguen siendo asequibles, los ingredientes premium ricos en proteínas suelen requerir importantes inversiones tecnológicas.

- Aunque los costos de producción están disminuyendo gradualmente a medida que la tecnología avanza, el precio superior percibido por las proteínas vegetales altamente procesadas todavía puede obstaculizar su adopción generalizada, especialmente en regiones en desarrollo con márgenes de alimentación ajustados.

- Superar estos desafíos mediante la innovación continua, un procesamiento rentable, una mejor gestión de la calidad de los cultivos y una educación más amplia de la industria será vital para el crecimiento sostenido del mercado.

Alcance del mercado global de proteínas vegetales para piensos

El mercado de proteínas de origen vegetal está segmentado en función de la fuente, el ganado y el tipo.

- Por fuente

Según su origen, el mercado mundial de proteínas vegetales para piensos se segmenta en soja, trigo, guisante, girasol y otros. El segmento de la soja dominó el mercado con la mayor participación en los ingresos, con un 45,6 % en 2025, gracias a su alto contenido proteico, perfil equilibrado de aminoácidos, amplia disponibilidad y rentabilidad. La soja sigue siendo la opción preferida para piensos avícolas, porcinos y acuícolas gracias a su probada digestibilidad y a su escala de producción global. Además, los continuos avances en variedades de soja sin OMG y con bajo contenido antinutricional refuerzan aún más su liderazgo en el mercado.

Se prevé que el segmento de proteína de guisante experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por la creciente demanda de alternativas proteicas sin alérgenos, sostenibles y de alta digestibilidad. Las proteínas de guisante están ganando popularidad en las formulaciones de piensos premium gracias a las mejoras en las tecnologías de procesamiento, el mejor equilibrio de aminoácidos y el aumento de la producción mundial. Las proteínas de girasol y trigo también están experimentando un crecimiento constante como fuentes complementarias en soluciones de piensos compuestos.

- Por ganado

En cuanto a la ganadería, el mercado se segmenta en mascotas, cerdos, rumiantes, aves de corral y animales acuáticos. El segmento avícola representó la mayor cuota de mercado en ingresos, con un 39,8%, en 2025, impulsado por el alto consumo mundial de carne y huevos de ave, la creciente atención a las tasas de conversión alimenticia eficientes y la sólida adopción de proteínas vegetales para sustituir la harina de pescado y reducir los costos de alimentación. Los productores avícolas recurren cada vez más a la proteína de soja, guisante y girasol para favorecer el crecimiento y mantener la consistencia nutricional.

Se proyecta que el segmento de animales acuáticos experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por la rápida expansión de la acuicultura, la demanda de alternativas sostenibles a la harina de pescado y la mejora de la digestibilidad de las proteínas vegetales mediante el procesamiento enzimático y la fermentación. Los concentrados de guisante y soja son especialmente populares por sus perfiles de aminoácidos, ideales para la alimentación de peces y camarones. El segmento de mascotas también está en constante crecimiento a medida que los dueños optan por dietas naturales y basadas en plantas.

- Por tipo

Según el tipo, el mercado se segmenta en concentrados, aislados y otros. El segmento de concentrados proteicos dominó el mercado con la mayor participación en los ingresos, con un 52,3 % en 2025, gracias a su rentabilidad, amplia disponibilidad e idoneidad para aplicaciones de alimentación avícola y porcina a gran escala. Los concentrados ofrecen una nutrición equilibrada y su uso está muy extendido debido a sus moderados requisitos de procesamiento, lo que los hace económicamente viables para los fabricantes de piensos en mercados desarrollados y emergentes.

Se espera que el segmento de aislados registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por la creciente demanda de proteínas de alta pureza en aplicaciones de nutrición especializada, alimentos para acuicultura y formulaciones orientadas al rendimiento. Los aislados ofrecen una digestibilidad superior, un bajo contenido de fibra y una mayor disponibilidad de aminoácidos, lo que contribuye a una mayor eficiencia alimentaria. Las crecientes inversiones en tecnologías de procesamiento de precisión, como la filtración por membranas y la extracción enzimática, también están reduciendo los costos de producción, lo que impulsa aún más la adopción de aislados. La categoría "otros", que incluye proteínas texturizadas e hidrolizados, continúa expandiéndose en aplicaciones especializadas.

Análisis regional del mercado global de proteínas vegetales para piensos

- Europa dominó el mercado mundial de proteínas vegetales para piensos con la mayor participación en los ingresos, un 34 %, en 2025, impulsada por la fuerte demanda de ingredientes alimentarios sostenibles y de alta calidad y los avanzados sistemas de producción ganadera de la región.

- Los productores de la región valoran mucho la consistencia nutricional, la digestibilidad mejorada y los beneficios ambientales que ofrecen las proteínas de origen vegetal, que se integran perfectamente en las formulaciones de alimentos modernos para aves de corral, cerdos, ganado y acuicultura.

- Esta adopción generalizada se ve respaldada además por los altos ingresos disponibles, una infraestructura de fabricación de piensos bien desarrollada y una fuerte demanda de productos animales producidos éticamente por parte de los consumidores, lo que impulsa a los productores a optar por proteínas de origen vegetal. Además, la creciente concienciación sobre la sostenibilidad, la estabilidad de las cadenas de suministro y el apoyo regulatorio para reducir la dependencia de las proteínas de origen animal han consolidado los ingredientes de piensos de origen vegetal como la solución preferida tanto en las explotaciones ganaderas comerciales como en los mercados emergentes de nutrición animal especializada.

Perspectiva del mercado de proteínas vegetales para piensos en EE. UU.

El mercado estadounidense de proteínas vegetales para piensos captó la mayor participación en los ingresos, con un 81% en 2025, en Norteamérica, impulsado por la rápida expansión de las industrias ganadera, avícola y acuícola, y la creciente demanda de ingredientes sostenibles y de alta calidad. Los productores priorizan cada vez más las proteínas vegetales para mejorar la eficiencia alimentaria y reducir la dependencia de la harina de pescado y las proteínas animales. La creciente preferencia de los consumidores por la carne y los lácteos producidos éticamente ha impulsado a los fabricantes de piensos a adoptar proteínas de soja, guisante y girasol en diversas aplicaciones. Además, las fuertes inversiones en tecnologías de procesamiento avanzadas, como el tratamiento enzimático y la fermentación de precisión, impulsan aún más el crecimiento del mercado en EE. UU., lo que permite una mejor digestibilidad de las proteínas, una calidad constante y una producción rentable.

Perspectiva del mercado europeo de proteínas vegetales para piensos

Se proyecta que el mercado europeo de proteínas vegetales para piensos se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por estrictas regulaciones de sostenibilidad y un enfoque creciente en la reducción del impacto ambiental de los piensos para el ganado. La creciente adopción de proteínas vegetales se ve respaldada por la transición de la región hacia la agricultura circular y la creciente demanda de proteínas alternativas para reemplazar la harina de soja importada. Los productores ganaderos europeos valoran la consistencia nutricional y la trazabilidad que ofrecen las proteínas vegetales. El mercado está experimentando un fuerte crecimiento en los sectores avícola, acuícola y porcino, con ingredientes vegetales para piensos integrados tanto en productos de nueva formulación como en productos reformulados.

Perspectiva del mercado de proteínas vegetales para piensos del Reino Unido

Se prevé que el mercado británico de proteínas vegetales para piensos crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente concienciación sobre la sostenibilidad, la evolución de las políticas agrícolas y el creciente interés en reducir la dependencia de ingredientes importados para piensos. La creciente preocupación por el impacto ambiental, incluidas las emisiones de carbono y el uso del suelo, está animando a los productores a adoptar proteínas vegetales como el guisante, el girasol y la colza. Las industrias ganadera y de alimentos para mascotas del Reino Unido están adoptando cada vez más las proteínas vegetales para contribuir a una mejor salud animal y la eficiencia alimentaria. La continua innovación en el procesamiento de piensos y la fuerte demanda de alternativas proteicas de origen local impulsarán aún más la expansión del mercado.

Análisis del mercado alemán de proteínas vegetales para piensos

Se espera que el mercado alemán de proteínas vegetales para piensos se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente concienciación sobre la producción ganadera sostenible y el aumento de la inversión en soluciones alimentarias avanzadas. La sólida infraestructura agrícola de Alemania y su fuerte enfoque en la innovación lo convierten en un país líder en la adopción de proteínas vegetales de alto rendimiento. Los productores están integrando concentrados y aislados de proteína de soja, trigo y guisante en las formulaciones de piensos para mejorar la digestibilidad y reducir la dependencia de ingredientes de origen animal. El mercado también se beneficia del fuerte énfasis de Alemania en soluciones ecológicas y cadenas de suministro trazables, en línea con las expectativas de los consumidores de sistemas alimentarios sostenibles.

Perspectiva del mercado de proteínas vegetales para piensos en Asia-Pacífico

Se prevé que el mercado de proteínas vegetales para piensos en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 24 %, durante el período 2026-2033, impulsado por la rápida urbanización, el aumento de los ingresos y la expansión de los sectores ganadero y acuícola en China, India, Japón y el Sudeste Asiático. Las iniciativas gubernamentales que promueven la agricultura sostenible y los esfuerzos para reducir la dependencia de la harina de pescado están impulsando la adopción de proteínas vegetales para piensos. A medida que Asia-Pacífico continúa dominando la producción mundial de piensos, la disponibilidad y asequibilidad de la soja, los guisantes y otras proteínas vegetales están acelerando su adopción regional. La creciente demanda de nutrición para aves de corral, pescado y mascotas está impulsando aún más el crecimiento del mercado.

Perspectiva del mercado de proteínas vegetales para piensos en Japón

El mercado japonés de proteínas vegetales para piensos está cobrando impulso gracias al gran énfasis que el país pone en la seguridad alimentaria, los sistemas agrícolas de alta tecnología y la creciente demanda de productos animales de alta calidad. Los productores japoneses priorizan las proteínas de alta digestibilidad y los ingredientes nutricionalmente equilibrados para piensos, lo que impulsa la adopción de aislados de soja, concentrados de guisantes y proteína de trigo. El rápido desarrollo tecnológico del país y el creciente interés en prácticas ganaderas sostenibles contribuyen a la expansión constante del mercado. Además, el envejecimiento de la población japonesa y el aumento de la tenencia de mascotas impulsan la demanda de proteínas vegetales premium en la alimentación de mascotas.

Perspectiva del mercado de proteínas vegetales para piensos en China

El mercado chino de proteínas vegetales para piensos representó la mayor participación en los ingresos de Asia Pacífico en 2025, impulsado por la expansión de las industrias ganadera y acuícola del país, el aumento de la renta disponible y el firme apoyo gubernamental a las soluciones alimentarias sostenibles. China es uno de los mayores productores y consumidores mundiales de ingredientes para piensos, y las proteínas vegetales, especialmente la soja y el guisante, se incorporan cada vez más en las formulaciones de piensos para aves de corral, cerdos, peces y mascotas. El impulso hacia la modernización de la agricultura, junto con la presencia de grandes fabricantes nacionales, mejora la disponibilidad y la asequibilidad de las proteínas vegetales para piensos. El rápido crecimiento de la clase media china y la continua inversión en tecnología de piensos impulsan aún más el crecimiento del mercado.

Cuota de mercado mundial de proteínas vegetales para piensos

La industria de proteínas vegetales para piensos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Archer Daniels Midland (ADM) (EE. UU.)

• Cargill Incorporated (EE. UU.)

• Roquette Frères (Francia)

• Ingredion Incorporated (EE. UU.)

• DuPont / IFF (EE. UU.)

• Tate & Lyle PLC (Reino Unido)

• Glanbia PLC (Irlanda)

• Wilmar International (Singapur)

• Bunge Limited (EE.

UU.) • CHS Inc. (EE.

UU.) • Axiom Foods

(EE. UU.) • Cosucra Groupe Warcoing

(Bélgica) • Meelunie

BV (Países Bajos) • Sonic Biochem (India )

• Shandong Yuwang Ecological Food Industry (

China) • Yantai Shuangta Food (

China) • Siam Agro-Food Industry

(Tailandia) • Austrian Grain Management (Austria) •

SunOpta Inc. (Canadá)

• Puratos Group (Bélgica)

¿Cuáles son los desarrollos recientes en el mercado global de proteínas vegetales para piensos?

- En abril de 2024, Archer Daniels Midland (ADM), líder mundial en procesamiento y nutrición agrícola, lanzó una iniciativa estratégica en Sudáfrica enfocada en fortalecer la disponibilidad de proteínas para productores ganaderos y acuícolas mediante sus avanzados ingredientes vegetales para piensos. Esta iniciativa destaca el compromiso de la compañía con el suministro de soluciones proteicas sostenibles y de alta calidad, adaptadas a las necesidades regionales de alimentación. Al aprovechar su experiencia global y sus innovadoras tecnologías de procesamiento, ADM aborda los desafíos del suministro local y consolida su posición en el mercado global de proteínas vegetales para piensos, en rápida expansión.

- En marzo de 2024, Roquette Frères, un destacado productor de ingredientes vegetales, presentó un concentrado de proteína de guisante de última generación, diseñado específicamente para la alimentación de aves y cerdos. Esta fórmula de nuevo diseño mejora la digestibilidad y promueve mejores índices de conversión alimenticia, ofreciendo una solución fiable y eficaz para explotaciones ganaderas orientadas al rendimiento. Este desarrollo subraya el enfoque de Roquette en el desarrollo de proteínas alimentarias de alta funcionalidad que favorezcan la productividad animal y las prácticas agrícolas sostenibles.

- En marzo de 2024, Cargill Incorporated se asoció con éxito con las autoridades ganaderas del estado de Karnataka para implementar una iniciativa de alimentación sostenible destinada a mejorar la eficiencia productiva mediante formulaciones avanzadas de proteínas vegetales. Este proyecto integra soluciones nutricionales innovadoras para promover un ganado más sano y reducir el impacto ambiental, lo que reafirma el compromiso de Cargill de impulsar la transformación sostenible en el sector de la alimentación animal. El programa destaca la creciente importancia de las proteínas vegetales para construir sistemas ganaderos resilientes y eficientes en el uso de los recursos.

- En febrero de 2024, Ingredion Incorporated anunció una colaboración estratégica con la Asociación de Alimentos Balanceados del Atlántico Medio (MAFA) para crear un mercado que ofrezca a los productores de alimentos balanceados un acceso simplificado a concentrados de proteína vegetal de alta calidad. Esta iniciativa mejora la eficiencia de la cadena de suministro y promueve la adopción de ingredientes alimentarios sostenibles en toda la región. Esta colaboración refleja la dedicación de Ingredion a impulsar la innovación y la eficacia operativa en la industria de alimentos balanceados.

- En enero de 2024, Bunge Limited, empresa líder mundial en agroindustria y alimentos, presentó su concentrado de proteína de soya mejorado en la Exposición Internacional de Producción y Procesamiento (IPPE) 2024. Esta innovadora proteína de grado alimenticio ofrece una mayor disponibilidad de aminoácidos y una mejor digestibilidad para las especies avícolas y acuícolas. Este nuevo producto demuestra el compromiso de Bunge con la integración de tecnologías de procesamiento de vanguardia para mejorar la calidad del alimento, ofreciendo a los productores un mejor rendimiento nutricional y apoyando la producción ganadera sostenible.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.