Global Feeding Tubes Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.45 Billion

USD

6.83 Billion

2024

2032

USD

4.45 Billion

USD

6.83 Billion

2024

2032

| 2025 –2032 | |

| USD 4.45 Billion | |

| USD 6.83 Billion | |

| % | |

|

Segmentación del mercado global de sondas de alimentación por tipo de producto (sonda nasogástrica, sonda orogástrica, sonda de gastrostomía endoscópica percutánea, sonda yeyunal, sonda de enterostomía, sonda de alimentación oroentérica, entre otras), tipo de paciente (adulto y pediátrico), usuario final (hospitales, centros de cirugía ambulatoria, centros de atención neonatal, entre otros), aplicación (oncología, gastroenterología, trastornos metabólicos, hepatología, diabetes, entre otros): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de sondas de alimentación

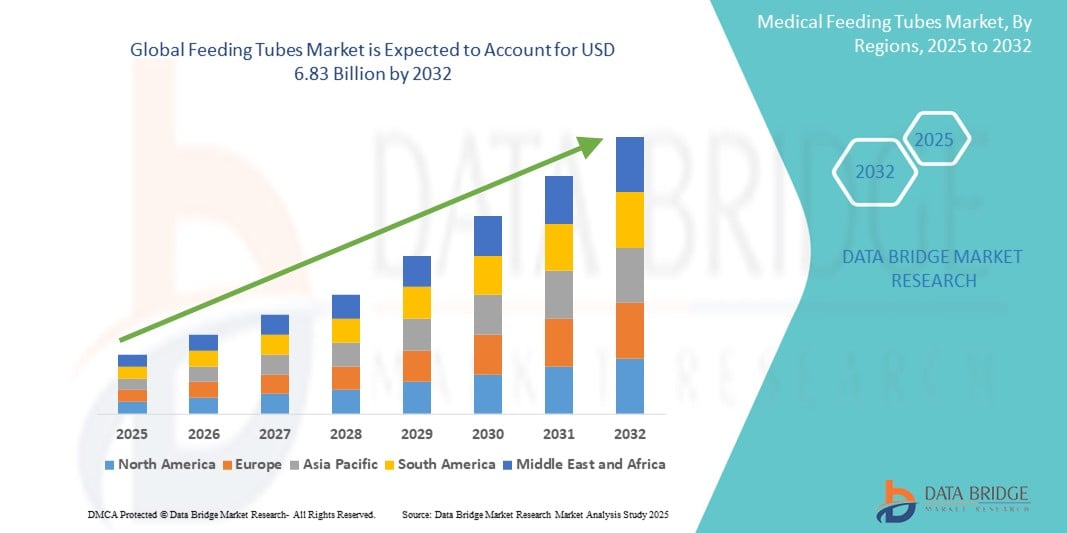

- El tamaño del mercado mundial de tubos de alimentación se valoró en USD 4.45 mil millones en 2024 y se espera que alcance los USD 6.83 mil millones para 2032 , con una CAGR del 5,50% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente prevalencia de enfermedades crónicas como el cáncer, los trastornos neurológicos y las afecciones gastrointestinales, que a menudo requieren apoyo nutricional a largo plazo a través de la alimentación enteral.

- Además, el crecimiento de la población geriátrica y el aumento de los nacimientos prematuros contribuyen a una mayor demanda de sondas de alimentación, tanto en entornos hospitalarios como domiciliarios. Estas tendencias demográficas y clínicas, junto con las mejoras en los materiales y las técnicas de colocación de las sondas, impulsan la expansión del mercado y convierten las sondas de alimentación en un componente integral de las estrategias modernas de nutrición clínica y atención al paciente.

Análisis del mercado de sondas de alimentación

- Las sondas de alimentación, que brindan apoyo nutricional vital a los pacientes que no pueden comer ni tragar, se han convertido en dispositivos médicos indispensables tanto en cuidados agudos como en entornos de atención médica a largo plazo, debido a su papel fundamental en el mantenimiento de una nutrición e hidratación adecuadas en pacientes con enfermedades crónicas, afecciones neurológicas o complicaciones posquirúrgicas.

- La creciente demanda de sondas de alimentación se debe principalmente a la creciente incidencia de trastornos gastrointestinales, cáncer y enfermedades neurológicas, junto con el aumento de la población mayor que requiere soluciones de alimentación asistida. Además, la creciente preferencia por la nutrición enteral sobre la parenteral, debido a su menor riesgo de infección y su rentabilidad, impulsa aún más el crecimiento del mercado.

- Norteamérica dominó el mercado de sondas de alimentación con la mayor cuota de mercado, un 38,7 % en 2024, gracias a una infraestructura sanitaria avanzada, un alto nivel de conocimiento y la sólida presencia de actores líderes del mercado. En particular, EE. UU. registra un alto volumen de procedimientos con sondas de alimentación en hospitales y centros de atención domiciliaria, impulsado por una numerosa población de personas mayores y la creciente carga de enfermedades crónicas.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de sondas de alimentación durante el período de pronóstico, debido al aumento del gasto en atención médica, la mejora de las instalaciones médicas y la creciente conciencia sobre la nutrición enteral en economías emergentes como China e India.

- El segmento de sondas de enterostomía dominó el mercado de sondas de alimentación con una participación de mercado del 33,3 % en 2024, impulsado por su uso generalizado en el apoyo nutricional a largo plazo para pacientes con enfermedades crónicas y su menor riesgo de aspiración en comparación con los métodos nasogástricos.

Alcance del informe y segmentación del mercado de sondas de alimentación

|

Atributos |

Perspectivas clave del mercado de las sondas de alimentación |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de sondas de alimentación

“Transición hacia la nutrición enteral domiciliaria y avances tecnológicos”

- Una tendencia destacada y en auge en el mercado global de sondas de alimentación es la creciente adopción de la nutrición enteral domiciliaria (NED) debido al aumento de los costos de la atención médica y la creciente preferencia por la atención domiciliaria. Este cambio se ve respaldado por avances en el diseño de sondas de alimentación y sistemas de administración de nutrición enteral intuitivos, que permiten a los pacientes gestionar sus necesidades nutricionales fuera del ámbito hospitalario.

- Por ejemplo, Fresenius Kabi y Nestlé Health Science han desarrollado bombas de alimentación compactas y portátiles compatibles con una variedad de sondas de alimentación, lo que hace que la atención nutricional en el hogar sea más factible y conveniente.

- Además, innovaciones como los tubos con recubrimiento antimicrobiano, los dispositivos de perfil bajo y los sistemas de monitorización inalámbricos están mejorando la seguridad del paciente, reduciendo el riesgo de infección y optimizando la eficiencia del personal sanitario. Estas mejoras tecnológicas son especialmente importantes en la atención pediátrica y geriátrica, donde la facilidad de uso y la comodidad son fundamentales.

- La integración de herramientas digitales para realizar el seguimiento de los cronogramas de alimentación y el rendimiento de la sonda, junto con un mayor énfasis en los planes de nutrición personalizados, está creando un entorno de atención más conectado y receptivo.

- Esta tendencia hacia soluciones de alimentación enteral personalizadas, tecnológicas y domiciliarias está transformando el mercado de las sondas de alimentación y elevando las expectativas tanto en la calidad del producto como en los resultados para los pacientes. Como resultado, empresas líderes como Cardinal Health y Avanos Medical están invirtiendo en I+D para lanzar sondas de alimentación de nueva generación que ofrecen mayor durabilidad, comodidad y eficiencia clínica.

Dinámica del mercado de las sondas de alimentación

Conductor

El aumento de la carga de enfermedades crónicas y el envejecimiento de la población impulsan la demanda.

- La creciente carga mundial de enfermedades crónicas como el cáncer, los accidentes cerebrovasculares, los trastornos gastrointestinales y las enfermedades neurológicas es un factor clave para el crecimiento del mercado de las sondas de alimentación. Estas afecciones suelen provocar problemas de deglución o la incapacidad de ingerir una nutrición adecuada por vía oral, lo que convierte la alimentación enteral en una necesidad médica.

- Por ejemplo, según la OMS, se espera que el número de personas de 60 años o más se duplique para 2050, lo que aumentará significativamente la demanda de soluciones de apoyo nutricional a largo plazo.

- Los hospitales, centros de atención a largo plazo y proveedores de atención domiciliaria están presenciando un aumento en la cantidad de pacientes que requieren sondas de alimentación, en particular sondas PEG y yeyunales, para mantener una ingesta nutricional adecuada.

- Además, una mayor conciencia sobre los beneficios de la nutrición enteral, junto con una preferencia por procedimientos mínimamente invasivos y una mayor comodidad del paciente, está impulsando el mercado hacia adelante.

- El apoyo gubernamental y de seguros privados a las terapias de nutrición enteral en las economías desarrolladas también desempeña un papel clave a la hora de fomentar la adopción de sistemas de sondas de alimentación.

Restricción/Desafío

Riesgos de complicaciones y brecha de reembolso

- A pesar de los beneficios, la colocación y el mantenimiento de la sonda de alimentación conllevan riesgos potenciales como el desplazamiento de la sonda, infección, obstrucción y neumonía por aspiración , lo que puede disuadir una adopción más amplia, especialmente en entornos domésticos.

- Además, la inconsistencia en las políticas de reembolso entre regiones, especialmente en los mercados emergentes, plantea desafíos tanto para los pacientes como para los proveedores. El alto costo de los sistemas de alimentación enteral y la limitada cobertura de seguros para los servicios relacionados pueden restringir el acceso, especialmente en países de ingresos bajos y medios.

- Por ejemplo, muchos sistemas de atención de salud en regiones en desarrollo todavía priorizan las intervenciones agudas por sobre el apoyo nutricional a largo plazo, lo que crea disparidades en la disponibilidad de atención.

- Para abordar estos desafíos se requiere una mejor capacitación de los cuidadores, protocolos sólidos de cuidados posteriores e iniciativas políticas para garantizar el acceso equitativo a la nutrición enteral. Además, mejorar la fiabilidad de los productos y simplificar el mantenimiento de las sondas podría reducir las tasas de complicaciones e impulsar la confianza del mercado.

Alcance del mercado de las sondas de alimentación

El mercado está segmentado según el tipo de producto, tipo de paciente, usuario final y aplicación.

- Por tipo de producto

Según el tipo de producto, el mercado de sondas de alimentación se segmenta en sondas nasogástricas, sondas orogástricas, sondas de gastrostomía endoscópica percutánea (PEG), sondas yeyunales, sondas de enterostomía, sondas de alimentación oroentéricas, entre otras. El segmento de sondas de enterostomía dominó el mercado con la mayor cuota de mercado, un 33,3%, en 2024, gracias a su uso generalizado en el soporte nutricional a largo plazo para pacientes con enfermedades crónicas y a su menor riesgo de aspiración en comparación con los métodos nasogástricos. Las sondas de enterostomía son las preferidas tanto en entornos hospitalarios como domiciliarios para pacientes que requieren nutrición enteral prolongada debido a afecciones como cáncer, accidentes cerebrovasculares y trastornos neurológicos.

Se prevé que el segmento de sondas yeyunales experimente la tasa de crecimiento más rápida, del 7,6 %, entre 2025 y 2032, impulsada por su creciente adopción en pacientes críticos con alto riesgo de aspiración. Las sondas yeyunales ofrecen alimentación pospilórica, lo que reduce las complicaciones y garantiza una administración más eficaz de nutrientes en pacientes con deterioro de la función gástrica o reflujo grave.

- Por tipo de paciente

Según el tipo de paciente, el mercado de sondas de alimentación se segmenta en adultos y niños. El segmento de adultos obtuvo la mayor cuota de mercado en ingresos, con un 69,3 % en 2024, debido a la alta prevalencia de enfermedades crónicas, cáncer y trastornos neurológicos entre adultos y ancianos. Los adultos representan el mayor grupo de usuarios de sondas de alimentación, especialmente en centros de atención a largo plazo y rehabilitación, donde el apoyo nutricional continuo es esencial.

Se prevé que el segmento pediátrico crezca a un ritmo constante durante el período de pronóstico, impulsado por la creciente incidencia de partos prematuros, anomalías congénitas y afecciones gastrointestinales pediátricas. Las sondas de alimentación pediátricas especializadas están experimentando una gran demanda en las unidades de cuidados neonatales y los hospitales pediátricos.

- Por el usuario final

Según el usuario final, el mercado de sondas de alimentación se segmenta en hospitales, centros de cirugía ambulatoria, centros de atención neonatal y otros. El segmento hospitalario dominó el mercado con la mayor participación en ingresos, con un 54,6 % en 2024, gracias a la disponibilidad de profesionales sanitarios cualificados, instalaciones diagnósticas y quirúrgicas avanzadas y un alto volumen de procedimientos de alimentación enteral. Los hospitales siguen siendo el principal centro para la colocación inicial de sondas de alimentación y el manejo postoperatorio, especialmente en unidades de cuidados intensivos.

Se prevé que el segmento de centros de cirugía ambulatoria experimente la tasa de crecimiento más rápida, del 8,2 %, entre 2025 y 2032, debido al creciente número de procedimientos ambulatorios para la colocación de sondas de alimentación enteral. Estos centros ofrecen opciones de tratamiento rentables y mínimamente invasivas, lo que contribuye a la expansión del mercado en los sistemas de salud desarrollados.

- Por aplicación

Según su aplicación, el mercado de sondas de alimentación se segmenta en oncología, gastroenterología, trastornos metabólicos, hepatología, diabetes y otros. El segmento de oncología dominó el mercado con la mayor cuota de mercado, un 28,5%, en 2024, impulsado por la alta demanda de nutrición enteral en pacientes con cáncer sometidos a quimioterapia o radioterapia, en particular aquellos con neoplasias malignas de cabeza, cuello o gastrointestinales. Las sondas de alimentación desempeñan un papel fundamental en el mantenimiento del estado nutricional, la prevención de la pérdida de peso y la mejora de los resultados del tratamiento.

Se prevé que el segmento de gastroenterología experimente la tasa de crecimiento más rápida, del 7,9 %, entre 2025 y 2032, impulsada por la creciente incidencia de trastornos gastrointestinales como la enfermedad de Crohn, la gastroparesia y las obstrucciones intestinales. Las sondas de alimentación proporcionan un soporte nutricional eficaz a los pacientes con función digestiva comprometida, lo que contribuye a una mejor calidad de vida y a una mejor evolución clínica.

Análisis regional del mercado de sondas de alimentación

- Norteamérica dominó el mercado de sondas de alimentación con la mayor cuota de mercado, un 38,7 % en 2024, gracias a una infraestructura sanitaria avanzada, un alto nivel de conocimiento y la sólida presencia de actores líderes del mercado. En particular, EE. UU. registra un alto volumen de procedimientos con sondas de alimentación en hospitales y centros de atención domiciliaria, impulsado por una numerosa población de personas mayores y la creciente carga de enfermedades crónicas.

- La región se beneficia de altos niveles de concienciación sobre la nutrición clínica, el uso generalizado de dispositivos de alimentación tecnológicamente avanzados y sólidos marcos de reembolso que apoyan las terapias de alimentación enteral a largo plazo.

- Además, el creciente envejecimiento de la población y la mayor incidencia de enfermedades como el cáncer, los accidentes cerebrovasculares y los trastornos neurológicos contribuyen a la demanda sostenida de sondas de alimentación tanto en entornos hospitalarios como de atención domiciliaria.

Análisis del mercado de sondas de alimentación en EE. UU.

El mercado estadounidense de sondas de alimentación captó la mayor participación en los ingresos de Norteamérica, con un 83% en 2024, gracias a la avanzada infraestructura sanitaria del país y la alta prevalencia de enfermedades crónicas como el cáncer, las enfermedades neurológicas y los trastornos gastrointestinales. El fuerte énfasis en la nutrición clínica y el uso generalizado de la alimentación enteral, tanto en hospitales de cuidados agudos como en centros de atención domiciliaria, impulsan el crecimiento del mercado. Además, las favorables políticas de reembolso y la creciente adopción de soluciones de alimentación a largo plazo fáciles de usar contribuyen al liderazgo del país en el mercado regional y global.

Análisis del mercado de sondas de alimentación en Europa

Se proyecta que el mercado europeo de sondas de alimentación crezca a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado por el envejecimiento de la población de la región, la mayor incidencia de disfagia y cáncer, y la solidez de los sistemas de salud. La creciente demanda de terapias de nutrición enteral mínimamente invasivas y domiciliarias, junto con las iniciativas gubernamentales para promover la atención nutricional en centros de larga estancia, está impulsando la expansión del mercado. La adopción de sondas de alimentación discretas y con recubrimiento antimicrobiano también está cobrando impulso, especialmente en los países de Europa Occidental, donde la comodidad del paciente y el control de infecciones son prioritarios.

Análisis del mercado de sondas de alimentación en el Reino Unido

Se espera que el mercado de sondas de alimentación en el Reino Unido crezca significativamente durante el período de pronóstico debido a una mayor concienciación sobre la importancia del apoyo nutricional en el manejo de enfermedades crónicas. El Servicio Nacional de Salud (NHS) desempeña un papel fundamental para garantizar un amplio acceso a las terapias de nutrición enteral, en particular para pacientes con cáncer y accidente cerebrovascular. El impulso del país hacia la atención comunitaria y domiciliaria también contribuye a una mayor adopción de soluciones de sondas de alimentación portátiles y de larga duración.

Análisis del mercado de sondas de alimentación en Alemania

Se espera que el mercado alemán de sondas de alimentación crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, gracias a fuertes inversiones en tecnología sanitaria y atención centrada en el paciente. El enfoque del país en la atención preventiva y la intervención temprana, junto con una sólida red de centros de atención a largo plazo y rehabilitación, impulsa la demanda de soluciones de alimentación enteral. Las innovaciones en el diseño de sondas de alimentación y la creciente concienciación sobre nutrición clínica entre los profesionales sanitarios impulsan aún más el crecimiento en los segmentos de atención hospitalaria y domiciliaria.

Análisis del mercado de sondas de alimentación en Asia-Pacífico

Se prevé que el mercado de sondas de alimentación en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico de 2025 a 2032, impulsado por el aumento del gasto sanitario, el envejecimiento de la población y la creciente prevalencia de enfermedades relacionadas con el estilo de vida, como la diabetes y el cáncer. Países como China, India y Japón están invirtiendo fuertemente en la expansión de la infraestructura hospitalaria y la mejora del acceso a la nutrición enteral, especialmente en zonas rurales y desatendidas. La transición hacia la atención domiciliaria y la creciente aceptación de las terapias de apoyo nutricional están generando importantes oportunidades de crecimiento.

Análisis del mercado de sondas de alimentación en Japón

El mercado japonés de sondas de alimentación está creciendo rápidamente, impulsado por su numerosa población geriátrica y la alta incidencia de afecciones relacionadas con la disfagia. El sector médico tecnológicamente avanzado de Japón y su fuerte enfoque en el cuidado de personas mayores han impulsado la adopción de sofisticados sistemas de alimentación enteral. La integración de sondas de alimentación con bombas de nutrición portátiles y materiales avanzados diseñados para brindar comodidad y durabilidad está cobrando impulso, especialmente en entornos de atención médica a largo plazo y domiciliaria.

Análisis del mercado de sondas de alimentación en India

El mercado indio de sondas de alimentación representó la mayor cuota de mercado en ingresos en Asia Pacífico en 2024, impulsado por la rápida urbanización, la creciente concienciación sobre la salud y el mayor acceso a productos de nutrición enteral. El aumento de casos de cáncer y accidentes cerebrovasculares, junto con la expansión de los proveedores de atención médica privados, ha impulsado significativamente la demanda de sondas de alimentación en hospitales y atención domiciliaria. La capacidad de fabricación local y el apoyo gubernamental al desarrollo de infraestructura sanitaria impulsan aún más la trayectoria ascendente del mercado.

Cuota de mercado de las sondas de alimentación

La industria de las sondas de alimentación está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Boston Scientific Corporation (EE. UU.)

- Vygon (Francia)

- BD (EE. UU.)

- Cardinal Health (EE. UU.)

- Amsino International, Inc. (EE. UU.)

- Fidmi Medical (Israel)

- Vesco Medical (EE. UU.)

- McKesson Medical-Surgical Inc. (EE. UU.)

- Medela (Suiza)

- ALCOR SCIENTIFIC (EE. UU.)

- Nutricia (Países Bajos)

- Medline Industries, Inc. (EE. UU.)

- Mead Johnson & Company, LLC (EE. UU.)

- Abbott (EE. UU.)

- Meiji Holdings Co., Ltd. (Japón)

- Fresenius Kabi AG (Alemania)

- B. Braun SE (Alemania)

- AVNS (EE. UU.)

- Corporación CONMED (EE. UU.)

- Cook (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado mundial de tubos de alimentación?

- En junio de 2025, NanoVibronix, Inc., empresa de tecnología médica especializada en dispositivos terapéuticos, anunció que su filial, ENvue Medical Holdings LLC, había obtenido una nueva patente estadounidense para su innovador sistema de guía de sondas de alimentación pediátricas. La tecnología patentada está diseñada para proporcionar asistencia de navegación en tiempo real durante la colocación de sondas de alimentación en pacientes pediátricos, con el objetivo de mejorar la precisión de los procedimientos y reducir la dependencia de los métodos de imagen.

- En abril de 2023, Cardinal Health anunció el lanzamiento de su sistema de alimentación enteral de última generación, diseñado para mejorar la comodidad del paciente y la usabilidad del cuidador. El sistema incorpora tecnología antiobstrucción y conectores de perfil bajo, con el objetivo de reducir las interrupciones de la alimentación y mejorar la adherencia del paciente, tanto en entornos clínicos como domiciliarios. Esta innovación refleja el compromiso de Cardinal Health de mejorar la administración de la nutrición enteral mediante un diseño inteligente y mejoras tecnológicas.

- En marzo de 2023, Fresenius Kabi presentó Amika+, una nueva bomba de alimentación enteral portátil, equipada con funciones de seguridad avanzadas y controles digitales intuitivos. Diseñado para uso domiciliario y hospitalario, el dispositivo permite horarios de alimentación flexibles y mejora la movilidad de los pacientes con nutrición enteral a largo plazo. Este lanzamiento responde a la creciente demanda mundial de soluciones de alimentación domiciliaria fáciles de usar.

- En marzo de 2023, Vygon Group, fabricante de dispositivos médicos con sede en Francia, anunció la expansión de su línea de productos de alimentación enteral con sondas de alimentación específicas para neonatos, diseñadas para minimizar los traumatismos y reducir el riesgo de infección en bebés prematuros. Este desarrollo subraya el enfoque de Vygon en la atención pediátrica y la innovación en la terapia nutricional neonatal.

- En febrero de 2023, Avanos Medical, Inc. se asoció con un importante sistema de salud estadounidense para realizar ensayos clínicos que evaluaron el rendimiento y la seguridad de su sistema de sonda de alimentación antirreflujo en pacientes de alto riesgo. El sistema, diseñado para reducir el riesgo de aspiración, refleja el esfuerzo de la compañía por abordar las complicaciones críticas asociadas con la alimentación enteral, especialmente en UCI y centros de cuidados a largo plazo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE SONDAS DE ALIMENTACIÓN

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO MUNDIAL DE SONDAS DE ALIMENTACIÓN

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE SONDAS DE ALIMENTACIÓN: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTEL

5.2 MODELO DE LAS CINCO FUERZAS DE PORTER

6 PERSPECTIVAS DE LA INDUSTRIA

6.1 FACTORES MICRO Y MACROECONÓMICOS

6.2 MAPEO DE PERSPECTIVAS DE PENETRACIÓN Y CRECIMIENTO

6.3 ESTRATEGIAS CLAVE DE PRECIOS

6.4 ENTREVISTAS CON ESPECIALISTA

6.5 ANÁLISIS Y RECOMENDACIÓN

7 CARTERA DE PROPIEDAD INTELECTUAL (PI)

7.1 CALIDAD Y RESISTENCIA DE LA PATENTE

7.2 FAMILIAS DE PATENTES

7.3 LICENCIAS Y COLABORACIONES

7.4 PANORAMA COMPETITIVO

7.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

7.6 OTROS

8 DESGLOSE DEL ANÁLISIS DE COSTOS

9 HOJA DE RUTA TECNOLÓGICA

10 SEGUIMIENTO DE LA INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

10.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

10.1.1 EMPRESAS CONJUNTAS

10.1.2 FUSIONES Y ADQUISICIONES

10.1.3 LICENCIAS Y ASOCIACIONES

10.1.4 COLABORACIONES TECNOLÓGICAS

10.1.5 DESINVERSIONES ESTRATÉGICAS

10.2 NÚMERO DE PRODUCTOS EN DESARROLLO

10.3 ETAPA DE DESARROLLO

10.4 CRONOGRAMAS E HITOS

10.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

10.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

10.7 PERSPECTIVAS FUTURAS

11 CUMPLIMIENTO NORMATIVO

11.1 AUTORIDADES REGULADORAS

11.2 CLASIFICACIONES REGLAMENTARIAS

11.2.1 CLASE I

11.2.2 CLASE II

11.2.3 CLASE III

11.3 PRESENTACIONES REGLAMENTARIAS

11.4 ARMONIZACIÓN INTERNACIONAL

11.5 SISTEMAS DE GESTIÓN DE CALIDAD Y CUMPLIMIENTO

11.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS

12 MARCO DE REEMBOLSO

13 ANÁLISIS DEL MAPA DE OPORTUNIDADES

14 ANÁLISIS DE LA CADENA DE VALOR

15 ECONOMÍA DE LA SALUD

15.1 GASTO EN ATENCIÓN SANITARIA

15.2 GASTOS DE CAPITAL

15.3 TENDENCIAS DE CAPEX

15.4 ASIGNACIÓN DE CAPEX

15.5 FUENTES DE FINANCIAMIENTO

15.6 PUNTOS DE REFERENCIA DE LA INDUSTRIA

15.7 RACIÓN DEL PIB EN EL PIB GENERAL

15.8 ESTRUCTURA DEL SISTEMA DE SALUD

15.9 POLÍTICAS GUBERNAMENTALES

15.1 DESARROLLO ECONÓMICO

16 MERCADO MUNDIAL DE SONDAS DE ALIMENTACIÓN, POR TIPO

16.1 DESCRIPCIÓN GENERAL

16.2 SONDA DE ALIMENTACIÓN NASOGÁSTRICA

16.2.1 POR TIPO

16.2.1.1. SONDAS DE ALIMENTACIÓN NASOGÁSTRICA

16.2.1.1.1. POR TAMAÑO

16.2.1.1.1.1 14 FR

16.2.1.1.1.2 18 FR

16.2.1.1.1.3 24 FR

16.2.1.1.1.4 20 FR

16.2.1.1.1.5 16 FR

16.2.1.1.1.6 OTROS

16.2.1.1.2. POR LONGITUD

16.2.1.1.2.1 TUBO DE 36 PULGADAS

16.2.1.1.2.2 TUBO DE 48 PULGADAS

16.2.1.1.2.3 TUBO DE 43 PULGADAS

16.2.1.1.2.4 TUBO DE 16 PULGADAS

16.2.1.1.2.5 TUBO DE 22 PULGADAS

16.2.1.1.2.6 OTROS

16.2.1.1.3. POR ESTERILIDAD

16.2.1.1.3.1 ESTÉRIL

16.2.1.1.3.2 NO ESTÉRIL

16.2.1.2. SONDAS NASOINTESTINALES

16.2.1.3. SONDAS NASOENTÉRICAS

16.2.1.4. TUBO DE CÁRTER DE SALEM

16.2.1.5. OTROS

16.2.2 POR TIPO

16.2.2.1. LUMEN ÚNICO

16.2.2.2. DOBLE LUMEN

16.2.3 POR TAMAÑO

16.2.3.1.14 FR

16.2.3.2.18 FR

16.2.3.3.24 FR

16.2.3.4.20 FR

16.2.3.5.16 FR

16.2.3.6. OTROS

16.3 SONDA OROGÁSTRICA

16.3.1 TUBOS ESTÁNDAR

16.3.2 TUBO DE RECONEXIÓN

16.3.3 TUBO EWALD

16.3.4 OTROS

16.4 TUBOS PRECUTÁNEOS

16.4.1 TUBO DE PEGATINA ESTÁNDAR

16.4.2 TUBO DE CLAVIJA DE PERFIL BAJO

16.4.3 TUBO DE PASO DE CLAVIJA

16.4.4 TUBO DE CLAVIJA DE RETENCIÓN DE GLOBO

16.4.5 TUBO DE GASTROSTOMÍA INSERTO RADIOLÓGICAMENTE (RIG)

16.4.6 OTROS

16.5 TUBOS YEYUNALES

16.5.1 POR TIPO

16.5.1.1. TUBOS DE YEJUNOSTOMÍA (TUBOS J)

16.5.1.2. SONDAS NASOYEYUNALES

16.5.1.3. TUBO DE EXTENSIÓN YEYUNO

16.5.1.4. OTROS

16.5.2 POR TAMAÑO

16.5.2.1.14 FR

16.5.2.2.18 FR

16.5.2.3.22 FR

16.5.2.4.20 FR

16.5.2.5.16 FR

16.5.2.6. OTROS

16.5.3 POR LONGITUD

16.5.3.1. TUBO DE 3,0 CM

16.5.3.2. TUBO DE 45 CM

16.5.3.3. TUBO DE 3,5 CM

16.5.3.4. TUBO DE 30 CM

16.5.3.5. OTROS

16.6 TUBO DE ENTEROSTOMÍA

16.6.1 ILEOSTOMÍA

16.6.2 COLOSTOMÍA

16.6.3 OTROS

16.7 SONDA DE ALIMENTACIÓN ENTÉRICA

16.7.1 TUBOS OROINTESTINALES:

16.7.2 TUBOS ENTERALES TRANSNASALES:

16.7.3 TUBOS CON RECUBRIMIENTO ENTÉRICO

16.7.4 OTROS

16.8 OTROS

17 MERCADO MUNDIAL DE SONDAS DE ALIMENTACIÓN, POR MATERIAL

17.1 INFORMACIÓN GENERAL

17.2 POLIVINILO

17.3 SILICONA

17.4 POLIURETANO

17.5 OTROS

18 MERCADO MUNDIAL DE SONDAS DE ALIMENTACIÓN, POR TIPO DE ACCESORIO

18.1 DESCRIPCIÓN GENERAL

18.2 TUBOS ESTÁNDAR

18.3 TUBOS DE PERFIL BAJO

18.4 OTROS

19 MERCADO MUNDIAL DE SONDAS DE ALIMENTACIÓN, POR GRUPO DE EDAD

19.1 DESCRIPCIÓN GENERAL

19.2 PEDIÁTRICO

19.3 NEONATAL

19.4 ADULT

19.5 GERIÁTRICO

20 MERCADO MUNDIAL DE SONDAS DE ALIMENTACIÓN, POR APLICACIÓN

20.1 INFORMACIÓN GENERAL

20.2 ONCOLOGÍA

20.2.1 CÁNCER GÁSTRICO

20.2.2 CÁNCER DE CABEZA Y CUELLO

20.2.3 OTROS

20.3 GASTROENTEROLOGÍA

20.3.1 SÍNDROME DEL INTESTINO CORTO

20.3.2 SÍNDROME DE INTESTINO OBSTRUIDO

20.3.3 OTROS

20.4 HEPATOLOGÍA

20.5 DIABETES

20.6 CARRERAS

20.7 PARÁLISIS

20.8 ENFERMEDAD DE CROHN

20.9 OTROS

21 MERCADO MUNDIAL DE SONDAS DE ALIMENTACIÓN, POR USUARIO FINAL

21.1 INFORMACIÓN GENERAL

21.2 HOSPITAL

21.3 HOMACARE

21.4 CLÍNICAS ESPECIALIZADAS

21.5 CENTROS DE CIRUGÍA AMBULATORIA

21.6 CENTROS DE DIAGNÓSTICO

21.7 OTROS

22 MERCADO MUNDIAL DE SONDAS DE ALIMENTACIÓN, POR CANAL DE DISTRIBUCIÓN

22.1 INFORMACIÓN GENERAL

22.2 LICITACIÓN DIRECTA

22.3 VENTA AL POR MENOR

22.3.1 MODO SIN CONEXIÓN

22.3.2 MODO EN LÍNEA

22.4 OTROS

23 MERCADO GLOBAL DE SONDAS DE ALIMENTACIÓN, ANÁLISIS FODA Y DBMR

24 MERCADO MUNDIAL DE SONDAS DE ALIMENTACIÓN, PANORAMA EMPRESARIAL

24.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

24.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

24.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

24.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA PACÍFICO

24.5 FUSIONES Y ADQUISICIONES

24.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

24.7 EXPANSIONES

24.8 CAMBIOS REGULATORIOS

24.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

25 MERCADO MUNDIAL DE SONDAS DE ALIMENTACIÓN, POR REGIÓN

MERCADO MUNDIAL DE SONDAS DE ALIMENTACIÓN (TODA LA SEGMENTACIÓN ANTERIOR SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

25.1 AMÉRICA DEL NORTE

25.1.1 EE. UU.

25.1.2 CANADÁ

25.1.3 MÉXICO

25.2 EUROPA

25.2.1 ALEMANIA

25.2.2 FRANCIA

25.2.3 Reino Unido

25.2.4 ITALIA

25.2.5 ESPAÑA

25.2.6 RUSIA

25.2.7 TURQUÍA

25.2.8 BÉLGICA

25.2.9 PAÍSES BAJOS

25.2.10 SUIZA

25.2.11 DINAMARCA

25.2.12 NORUEGA

25.2.13 SUECIA

25.2.14 FINLAND

25.2.15 POLONIA

25.2.16 RESTO DE EUROPA

25.3 ASIA-PACÍFICO

25.3.1 JAPÓN

25.3.2 CHINA

25.3.3 COREA DEL SUR

25.3.4 INDIA

25.3.5 AUSTRALIA

25.3.6 SINGAPUR

25.3.7 TAILANDIA

25.3.8 MALASIA

25.3.9 INDONESIA

25.3.10 FILIPINAS

25.3.11 VIETNAM

25.3.12 NUEVA ZELANDA

25.3.13 TAIWÁN

25.3.14 RESTO DE ASIA-PACÍFICO

25.4 SUDAMÉRICA

25.4.1 BRASIL

25.4.2 ARGENTINA

25.4.3 RESTO DE SUDAMÉRICA

25.5 ORIENTE MEDIO Y ÁFRICA

25.5.1 SUDÁFRICA

25.5.2 ARABIA SAUDITA

25.5.3 Emiratos Árabes Unidos

25.5.4 EGIPTO

25.5.5 ISRAEL

25.5.6 OMÁN

25.5.7 CATAR

25.5.8 BAHREIN

25.5.9 RESTO DE ORIENTE MEDIO Y ÁFRICA

25.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

26 MERCADO MUNDIAL DE SONDAS DE ALIMENTACIÓN, PERFIL DE LA EMPRESA

26.1 SALUD CARDENAL

26.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.2 ANÁLISIS DE INGRESOS

26.1.3 PRESENCIA GEOGRÁFICA

26.1.4 PORTAFOLIO DE PRODUCTOS

26.1.5 DESARROLLOS RECIENTES

26.2 CORPORACIÓN CIENTÍFICA DE BOSTON

26.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.2.2 ANÁLISIS DE INGRESOS

26.2.3 PRESENCIA GEOGRÁFICA

26.2.4 PORTAFOLIO DE PRODUCTOS

26.2.5 DESARROLLOS RECIENTES

26.3 VYGON

26.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.3.2 ANÁLISIS DE INGRESOS

26.3.3 PRESENCIA GEOGRÁFICA

26.3.4 PORTAFOLIO DE PRODUCTOS

26.3.5 DESARROLLOS RECIENTES

26.4 TECNOLOGÍA MÉDICA APLICADA, INC.

26.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.4.2 ANÁLISIS DE INGRESOS

26.4.3 PRESENCIA GEOGRÁFICA

26.4.4 PORTAFOLIO DE PRODUCTOS

26.4.5 DESARROLLOS RECIENTES

26.5 NUTRICIA NUTRICIÓN MÉDICA AVANZADA (DANONE)

26.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.5.2 ANÁLISIS DE INGRESOS

26.5.3 PRESENCIA GEOGRÁFICA

26.5.4 PORTAFOLIO DE PRODUCTOS

26.5.5 DESARROLLOS RECIENTES

26.6 AVANOS MEDICAL, INC.

26.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.6.2 ANÁLISIS DE INGRESOS

26.6.3 PRESENCIA GEOGRÁFICA

26.6.4 PORTAFOLIO DE PRODUCTOS

26.6.5 DESARROLLOS RECIENTES

26.7 CORPORACIÓN DYNAREX

26.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.7.2 ANÁLISIS DE INGRESOS

26.7.3 PRESENCIA GEOGRÁFICA

26.7.4 PORTAFOLIO DE PRODUCTOS

26.7.5 DESARROLLOS RECIENTES

26.8 COCINAR

26.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.8.2 ANÁLISIS DE INGRESOS

26.8.3 PRESENCIA GEOGRÁFICA

26.8.4 PORTAFOLIO DE PRODUCTOS

26.8.5 DESARROLLOS RECIENTES

26.9 MEDELA

26.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.9.2 ANÁLISIS DE INGRESOS

26.9.3 PRESENCIA GEOGRÁFICA

26.9.4 PORTAFOLIO DE PRODUCTOS

26.9.5 DESARROLLOS RECIENTES

26.1 B. BRAUN SE

26.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.10.2 ANÁLISIS DE INGRESOS

26.10.3 PRESENCIA GEOGRÁFICA

26.10.4 PORTAFOLIO DE PRODUCTOS

26.10.5 DESARROLLOS RECIENTES

26.11 QMD

26.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.11.2 ANÁLISIS DE INGRESOS

26.11.3 PRESENCIA GEOGRÁFICA

26.11.4 PORTAFOLIO DE PRODUCTOS

26.11.5 DESARROLLOS RECIENTES

26.12 FRESENIUS KABI LIMITADA

26.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.12.2 ANÁLISIS DE INGRESOS

26.12.3 PRESENCIA GEOGRÁFICA

26.12.4 PORTAFOLIO DE PRODUCTOS

26.12.5 DESARROLLOS RECIENTES

26.13 BD

26.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.13.2 ANÁLISIS DE INGRESOS

26.13.3 PRESENCIA GEOGRÁFICA

26.13.4 PORTAFOLIO DE PRODUCTOS

26.13.5 DESARROLLOS RECIENTES

26.14 SISTEMAS FUJI

26.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.14.2 ANÁLISIS DE INGRESOS

26.14.3 PRESENCIA GEOGRÁFICA

26.14.4 PORTAFOLIO DE PRODUCTOS

26.14.5 DESARROLLOS RECIENTES

26.15 VICTUS, INC.

26.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.15.2 ANÁLISIS DE INGRESOS

26.15.3 PRESENCIA GEOGRÁFICA

26.15.4 PORTAFOLIO DE PRODUCTOS

26.15.5 DESARROLLOS RECIENTES

26.16 MEDLINE INDUSTRIES, LP

26.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.16.2 ANÁLISIS DE INGRESOS

26.16.3 PRESENCIA GEOGRÁFICA

26.16.4 PORTAFOLIO DE PRODUCTOS

26.16.5 DESARROLLOS RECIENTES

26.17 FIDMI MÉDICO

26.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.17.2 ANÁLISIS DE INGRESOS

26.17.3 PRESENCIA GEOGRÁFICA

26.17.4 PORTAFOLIO DE PRODUCTOS

26.17.5 DESARROLLOS RECIENTES

26.18 VESCO MEDICAL

26.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.18.2 ANÁLISIS DE INGRESOS

26.18.3 PRESENCIA GEOGRÁFICA

26.18.4 PORTAFOLIO DE PRODUCTOS

26.18.5 DESARROLLOS RECIENTES

26.19 TUBOS MOSS, INC.

26.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.19.2 ANÁLISIS DE INGRESOS

26.19.3 PRESENCIA GEOGRÁFICA

26.19.4 PORTAFOLIO DE PRODUCTOS

26.19.5 ACONTECIMIENTOS RECIENTES

26.2 ROMSONS

26.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.20.2 ANÁLISIS DE INGRESOS

26.20.3 PRESENCIA GEOGRÁFICA

26.20.4 PORTAFOLIO DE PRODUCTOS

26.20.5 DESARROLLOS RECIENTES

27 INFORMES RELACIONADOS

28 CONCLUSIÓN

29 CUESTIONARIO

30 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.