Global Fine Needle Aspiration Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.24 Billion

USD

1.99 Billion

2025

2033

USD

1.24 Billion

USD

1.99 Billion

2025

2033

| 2026 –2033 | |

| USD 1.24 Billion | |

| USD 1.99 Billion | |

| % | |

|

Segmentación del mercado global de aspiración con aguja fina por tipo (reutilizable y desechable), órgano (mama, tiroides, ganglio linfático, glándulas salivales, etc.), procedimientos (guiados por imagen, no guiados por imagen), aplicaciones (lesiones pulmonares, lesiones e infecciones del tracto gastrointestinal, inflamación, etc.), usuario final (hospitales, clínicas, centros de cirugía ambulatoria, centros de diagnóstico, centros especializados, etc.): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de aspiración con aguja fina

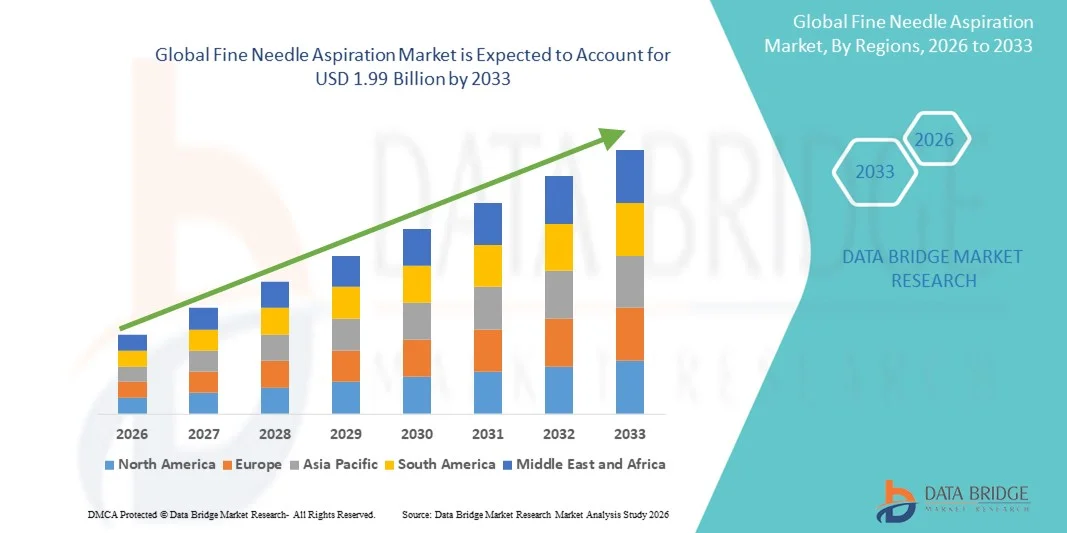

- El tamaño del mercado global de aspiración con aguja fina se valoró en USD 1.24 mil millones en 2025 y se espera que alcance los USD 1.99 mil millones para 2033 , con una CAGR del 6,10% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente adopción de técnicas de diagnóstico mínimamente invasivas y avances en tecnologías de imágenes, lo que conduce a una detección más precisa y oportuna de varios tipos de cáncer y nódulos.

- Además, la creciente demanda de procedimientos ambulatorios, la reducción del tiempo de recuperación del paciente y la creciente conciencia sobre el diagnóstico temprano del cáncer están acelerando la adopción de soluciones de aspiración con aguja fina, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de aspiración con aguja fina

- La aspiración con aguja fina (AAF), un procedimiento de diagnóstico mínimamente invasivo para tomar muestras de células de tumores o nódulos, es cada vez más crucial en la detección temprana del cáncer y el diagnóstico de la enfermedad debido a su precisión, resultados rápidos y menor tiempo de recuperación del paciente.

- La creciente demanda de PAAF se ve impulsada principalmente por la creciente conciencia del diagnóstico temprano del cáncer, el aumento de los procedimientos ambulatorios y los avances tecnológicos en los sistemas de imágenes y guía de agujas.

- América del Norte dominó el mercado de aspiración con aguja fina con la mayor participación en los ingresos de aproximadamente el 43,3 % en 2025, respaldada por un alto gasto en atención médica, una infraestructura de diagnóstico avanzada y la presencia de proveedores líderes de soluciones FNA, con EE. UU. impulsando una adopción significativa en hospitales y centros de diagnóstico especializados.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de aspiración con aguja fina durante el período de pronóstico, con una expansión estimada de CAGR del 9,1 % entre 2026 y 2033, impulsada por el aumento de la incidencia del cáncer, la expansión de la infraestructura de atención médica y la creciente adopción de procedimientos de diagnóstico mínimamente invasivos en países como India, China y Japón.

- El segmento de procedimientos guiados por imágenes dominó la mayor participación en ingresos del mercado con un 61,3 % en 2025, impulsado por una precisión superior, un mayor rendimiento diagnóstico y menores complicaciones en comparación con los procedimientos no guiados.

Alcance del informe y segmentación del mercado de aspiración con aguja fina

|

Atributos |

Perspectivas clave del mercado de la aspiración con aguja fina |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

• Carestream Health (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de aspiración con aguja fina

Adopción creciente de técnicas de diagnóstico mínimamente invasivas

- Una tendencia significativa y en auge en el mercado global de la aspiración con aguja fina es la creciente preferencia por los procedimientos diagnósticos mínimamente invasivos en lugar de las biopsias quirúrgicas tradicionales. La aspiración con aguja fina (PAAF) se está adoptando ampliamente debido a su precisión, la reducción de las molestias para el paciente, la reducción de la duración del procedimiento y la menor tasa de complicaciones.

- Por ejemplo, en marzo de 2023, la Clínica Mayo informó sobre la implementación exitosa de técnicas de PAAF guiadas por ecografía para nódulos tiroideos, lo que mejoró la precisión diagnóstica y minimizó el tiempo de recuperación del paciente. Esta adopción está impulsando la preferencia por la PAAF en el diagnóstico clínico.

- Los proveedores de atención médica están integrando una guía de imágenes avanzada, como la ecografía y la tomografía computarizada, para mejorar la precisión de la colocación de la aguja y la recolección de muestras.

- La PAAF se prefiere cada vez más para el diagnóstico oncológico, en particular para detectar neoplasias malignas de mama, tiroides y ganglios linfáticos.

- La tendencia se ve reforzada por la creciente conciencia entre los médicos sobre la relación coste-eficacia de la PAAF en comparación con la biopsia con aguja gruesa o escisional.

- La creciente demanda de los pacientes de procedimientos ambulatorios y resultados de diagnóstico más rápidos también está contribuyendo al crecimiento.

- El desarrollo de dispositivos FNA automatizados y portátiles permite a los médicos realizar procedimientos en diversos entornos clínicos

- La integración de la PAAF con los laboratorios de citopatología garantiza tiempos de respuesta más rápidos para los resultados de diagnóstico.

- Los mercados emergentes están siendo testigos de una mayor adopción a medida que la infraestructura de atención médica se expande y crece la conciencia.

- La validación clínica en curso de los procedimientos de PAAF para detectar cánceres en etapa temprana está fomentando una aceptación más amplia.

- La naturaleza mínimamente invasiva de la PAAF favorece su adopción en poblaciones pediátricas y geriátricas, lo que reduce los riesgos relacionados con el procedimiento.

- En general, la tendencia hacia la medicina de precisión y los diagnósticos mínimamente invasivos está transformando fundamentalmente el mercado mundial de FNA.

Dinámica del mercado de aspiración con aguja fina

Conductor

Aumento de la prevalencia del cáncer y las enfermedades crónicas

- La creciente incidencia de cánceres como el de tiroides, mama y pulmón es un impulsor importante del crecimiento del mercado de aspiración con aguja fina.

- Por ejemplo, en enero de 2024, la Sociedad Estadounidense del Cáncer informó un aumento del 12% en los diagnósticos de cáncer de tiroides en comparación con 2022, lo que impulsó la demanda de métodos de diagnóstico mínimamente invasivos como la PAAF.

- La PAAF proporciona una evaluación citológica rápida y confiable, que es fundamental para la detección y el tratamiento del cáncer en etapa temprana.

- La técnica reduce la necesidad de procedimientos de biopsia más invasivos, minimizando las estadías hospitalarias y los costos de atención médica asociados.

- La creciente conciencia entre pacientes y médicos sobre la seguridad y eficacia de la PAAF fomenta su adopción

- La integración de la PAAF en los flujos de trabajo de diagnóstico de rutina en hospitales, clínicas y centros de atención oncológica está acelerando el crecimiento del mercado.

- La creciente disponibilidad de procedimientos de PAAF guiados por ultrasonido y asistidos por imágenes mejora la precisión del diagnóstico, lo que impulsa aún más la demanda.

- La expansión de la investigación clínica y los estudios académicos que utilizan muestras de PAAF también respaldan el crecimiento

- La alta preferencia de los pacientes por opciones de diagnóstico menos invasivas y ambulatorias impulsa su adopción. Las crecientes iniciativas gubernamentales que promueven programas de detección temprana del cáncer están fomentando el uso de la PAAF en las campañas nacionales de cribado.

- La mejora de los programas de formación y concienciación para patólogos y citólogos aumenta su utilización en la práctica clínica. En general, la creciente prevalencia del cáncer y las enfermedades crónicas impulsa directamente la demanda del mercado de procedimientos de PAAF.

Restricción/Desafío

Tamaño de muestra limitado y riesgo de resultados no concluyentes

- A pesar de sus ventajas, la aspiración con aguja fina enfrenta desafíos debido a la cantidad limitada de tejido recolectado, lo que puede generar resultados no concluyentes o falsos negativos.

- Por ejemplo, en junio de 2022, un estudio publicado en el Journal of Clinical Pathology destacó que hasta el 15% de los procedimientos de PAAF de tiroides requirieron biopsias repetidas debido a un muestreo insuficiente.

- La necesidad de repetir procedimientos aumenta la incomodidad del paciente y los costos de atención médica.

- La precisión de la PAAF depende en gran medida de la habilidad del médico que realiza el procedimiento y de la experiencia de los citopatólogos que interpretan las muestras.

- El acceso limitado a profesionales capacitados en regiones emergentes puede obstaculizar la adopción

- En ciertos casos se requieren tecnologías de imágenes complementarias, lo que aumenta la complejidad operativa y el costo.

- La variabilidad en los estándares de procedimiento y la falta de directrices uniformes en las regiones pueden afectar la confiabilidad del diagnóstico.

En casos de tumores grandes o profundos, la PAAF puede no proporcionar siempre muestras representativas. - Algunos pacientes pueden preferir una biopsia con aguja gruesa o una escisión quirúrgica para una histopatología definitiva, lo que limita la captación de la PAAF.

- La escasa concienciación en las regiones rurales o subdesarrolladas limita su uso generalizado. Las variaciones en la cobertura de los seguros para los procedimientos de PAAF pueden influir en el acceso de los pacientes.

- Abordar estos desafíos mediante una mejor capacitación, protocolos estandarizados y herramientas de muestreo mejoradas es crucial para el crecimiento sostenido del mercado.

Alcance del mercado de la aspiración con aguja fina

El mercado está segmentado según tipo, órgano, procedimientos, aplicaciones y usuario final.

- Por tipo

Según el tipo, el mercado de aspiración con aguja fina se segmenta en reutilizables y desechables. El segmento reutilizable dominó la mayor cuota de mercado, con un 55,4%, en 2025, gracias a su rentabilidad en múltiples procedimientos, durabilidad y compatibilidad con una amplia gama de sistemas de guía por imagen. Los hospitales y centros de diagnóstico prefieren las agujas reutilizables debido a su filo constante, fiabilidad estructural y rendimiento clínico comprobado frente al uso repetido. Este segmento se ve reforzado por protocolos de esterilización establecidos, aprobaciones regulatorias y la disponibilidad de diseños de aguja avanzados que reducen el traumatismo tisular. Los profesionales sanitarios prefieren las agujas de aspiración con aguja fina reutilizables para procedimientos de gran volumen, especialmente en el diagnóstico oncológico, ya que mantienen la integridad de las muestras y reducen los errores de procedimiento. Su adopción se ve impulsada aún más por la integración con modalidades de imagen como la ecografía y la tomografía computarizada. Los avances tecnológicos, como los mangos ergonómicos y las puntas de precisión, refuerzan su dominio. Las agujas reutilizables también minimizan los costes de los procedimientos para grandes hospitales e institutos de investigación, a la vez que ofrecen opciones sostenibles para el uso a largo plazo. El liderazgo del mercado se sustenta en sólidas alianzas entre fabricantes y profesionales sanitarios. En general, las agujas FNA reutilizables siguen siendo la opción preferida para diagnósticos críticos e instalaciones de atención médica a gran escala.

Se espera que el segmento desechable experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22,1 %, entre 2026 y 2033, impulsada por la creciente adopción en clínicas ambulatorias, centros de especialidades y unidades de cirugía ambulatoria. Las agujas desechables para PAAF reducen el riesgo de contaminación cruzada, eliminan la necesidad de esterilización y simplifican el flujo de trabajo, lo que las hace ideales para entornos con bajos recursos o alta rotación de personal. El crecimiento se ve impulsado por una mayor concienciación sobre el control de infecciones, las iniciativas gubernamentales que promueven la seguridad del paciente y la creciente preferencia por los procedimientos de diagnóstico mínimamente invasivos. Las innovaciones tecnológicas, como las agujas recubiertas para una mejor recolección de muestras, impulsan aún más su adopción. Las agujas de un solo uso también se adaptan a entornos de diagnóstico domiciliario y clínicas más pequeñas donde la infraestructura de esterilización es limitada. La comodidad y la seguridad asociadas con las agujas desechables para PAAF están atrayendo a más profesionales clínicos, especialmente en los mercados emergentes. Esta expansión se ve reforzada por las aprobaciones regulatorias para nuevos diseños y el aumento de los programas de capacitación para profesionales de la salud. La rápida adopción del segmento es evidente en regiones como Asia-Pacífico, donde el diagnóstico ambulatorio está en auge. Las agujas desechables también están ganando terreno en los institutos de investigación que realizan estudios moleculares y citológicos.

- Por órgano

Según el órgano, el mercado de la PAAF se segmenta en mama, tiroides, ganglio linfático, glándulas salivales y otros. El segmento mamario dominó la mayor cuota de mercado en ingresos, con un 38,7 % en 2025, impulsado por la creciente prevalencia del cáncer de mama y la necesidad crítica de una detección temprana y precisa. La PAAF de lesiones mamarias ofrece resultados citológicos rápidos, lo que reduce las biopsias quirúrgicas innecesarias y permite tomar decisiones de tratamiento oportunas. Los hospitales y centros de diagnóstico adoptan ampliamente la PAAF de mama debido a la comodidad para el paciente, la rentabilidad y la compatibilidad con los procedimientos guiados por ecografía. La integración con los sistemas de imagen garantiza la precisión del muestreo, lo que reduce la repetición de procedimientos y los errores de diagnóstico. Las crecientes campañas de concienciación sobre la detección del cáncer de mama y la atención preventiva impulsan aún más el segmento. Los avances en las técnicas de citopatología y el diseño de agujas mejoran la calidad de las muestras, lo que aumenta la fiabilidad del procedimiento. El segmento se beneficia de las inversiones en investigación oncológica, la inclusión sistemática de la PAAF en los protocolos de cribado mamario y la fuerte preferencia de los médicos. Las mejoras tecnológicas, como las agujas de menor calibre, reducen el traumatismo tisular y mantienen la precisión diagnóstica. La PAAF de mama sigue siendo un componente clave en el diagnóstico oncológico e impulsa el dominio del mercado.

Se espera que el segmento de tiroides experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 23,5 %, entre 2026 y 2033, impulsada por la creciente incidencia de nódulos tiroideos y cáncer de tiroides a nivel mundial. La PAAF de tiroides guiada por ecografía es la opción preferida debido a su mínima invasividad, resultados rápidos y alta precisión diagnóstica. Clínicas ambulatorias, centros de especialidades y hospitales están expandiendo la adopción de la PAAF de tiroides para satisfacer la creciente demanda. Este crecimiento se sustenta en programas de capacitación para médicos clínicos e innovaciones tecnológicas en agujas de calibre fino que mejoran la toma de muestras y minimizan las molestias del paciente. La concienciación sobre la salud tiroidea, las campañas de detección preventiva y las revisiones rutinarias contribuyen a esta rápida expansión. Los avances en los procedimientos guiados por imagen mejoran la precisión, especialmente en casos complejos. La adopción de la PAAF de tiroides también está aumentando en las economías emergentes debido a la mejora de la infraestructura sanitaria y la asequibilidad. El segmento se beneficia de la integración con pruebas moleculares para el diagnóstico del cáncer. Las aprobaciones regulatorias para diseños avanzados de agujas incentivan aún más su adopción. La creciente preferencia por procedimientos de diagnóstico ambulatorios y mínimamente invasivos posiciona a la PAAF de tiroides como el segmento de órganos de más rápido crecimiento.

- Por procedimientos

Según los procedimientos, el mercado de la PAAF se segmenta en procedimientos guiados por imagen y no guiados por imagen. El segmento de procedimientos guiados por imagen dominó la mayor cuota de mercado en ingresos, con un 61,3 % en 2025, impulsado por una precisión superior, un mayor rendimiento diagnóstico y una reducción de complicaciones en comparación con los procedimientos no guiados. Los hospitales y centros de diagnóstico dependen en gran medida de la PAAF guiada por ecografía, TC y RMN para lesiones profundas o pequeñas. Los procedimientos guiados por imagen reducen la repetición de biopsias, mejoran la seguridad del paciente y facilitan el diagnóstico precoz de cánceres y enfermedades inflamatorias. La integración con tecnologías de imagen avanzadas mejora la precisión y la confianza del médico. Su adopción se ve respaldada por programas de formación para radiólogos y citopatólogos. El alto volumen de procedimientos en oncología, neumología y diagnóstico tiroideo refuerza el dominio. Los avances tecnológicos, como la imagen en tiempo real y los diseños con aguja fina, refuerzan aún más el liderazgo en el segmento. La PAAF guiada por imagen garantiza la integridad de las muestras, tiempos de respuesta rápidos y una mayor eficiencia del flujo de trabajo en los hospitales.

Se espera que el segmento de procedimientos no guiados por imagen registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,8 %, entre 2026 y 2033, impulsada por su adopción en clínicas ambulatorias, hospitales pequeños y regiones con recursos limitados. La PAAF no guiada por imagen es rentable, fácil de realizar y se utiliza ampliamente para lesiones palpables superficiales, como ganglios linfáticos e inflamaciones de glándulas salivales. Su rápida capacidad de diagnóstico y su mínima necesidad de infraestructura impulsan su expansión en mercados emergentes. La creciente concienciación sobre el diagnóstico mínimamente invasivo y la expansión de los servicios de atención médica en clínicas contribuyen a este crecimiento. Las innovaciones en el diseño de agujas y las técnicas citológicas mejoran la calidad de las muestras. La PAAF no guiada por imagen se utiliza cada vez más en revisiones rutinarias y diagnósticos en el punto de atención. Su asequibilidad y comodidad la hacen adecuada para programas de cribado de alto rendimiento. Las iniciativas de formación para profesionales clínicos mejoran su adopción en centros de atención médica más pequeños. En general, la PAAF no guiada por imagen está creciendo rápidamente gracias a sus ventajas en accesibilidad y eficiencia.

- Por aplicaciones

Según las aplicaciones, el mercado de la PAAF se segmenta en lesiones pulmonares, lesiones e infecciones del tracto gastrointestinal, inflamación y otras. El segmento de lesiones pulmonares dominó la mayor cuota de mercado en ingresos, con un 42,5% en 2025, impulsado por la creciente prevalencia del cáncer de pulmón y la demanda de procedimientos de biopsia mínimamente invasivos. Hospitales, centros especializados y centros de diagnóstico adoptan ampliamente la PAAF pulmonar para la detección temprana y la estadificación. La integración con la TC y la ecografía garantiza un muestreo preciso, reduce las complicaciones y mejora los resultados del paciente. Los avances en el diseño de agujas, incluyendo puntas de menor calibre y precisión, mejoran la calidad de la muestra. El uso rutinario en el diagnóstico oncológico y una mayor concienciación sobre la detección temprana del cáncer refuerzan aún más el dominio del mercado. La PAAF pulmonar se utiliza ampliamente para lesiones, nódulos y masas torácicas, con una creciente adopción en la investigación y los ensayos clínicos. El segmento se beneficia de las innovaciones tecnológicas en la guía por imagen y la evaluación citológica.

Se espera que el segmento de lesiones e infecciones del tracto gastrointestinal experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22,9 %, entre 2026 y 2033, impulsada por el aumento de la incidencia de cáncer gastrointestinal, enfermedad inflamatoria intestinal y lesiones infecciosas a nivel mundial. La PAAF proporciona una evaluación citológica rápida, lo que facilita la planificación oportuna del tratamiento y el manejo del paciente. Su adopción en clínicas ambulatorias de gastroenterología, centros de cirugía ambulatoria y hospitales está en expansión. Los avances tecnológicos en la PAAF endoscópica y guiada por imágenes mejoran el rendimiento diagnóstico. Una mayor concienciación sobre la detección temprana de enfermedades gastrointestinales, junto con la creciente capacitación en procedimientos para gastroenterólogos, impulsa el crecimiento. El segmento está creciendo particularmente en los mercados emergentes debido a la mejora de la infraestructura sanitaria. La integración con las pruebas moleculares fortalece aún más el uso de la PAAF en el diagnóstico gastrointestinal.

- Por el usuario final

Según el usuario final, el mercado de PAAF se segmenta en hospitales, clínicas, centros de cirugía ambulatoria, centros de diagnóstico, centros de especialidades y otros. El segmento hospitalario dominó la mayor cuota de mercado en ingresos, con un 46,8 % en 2025, impulsado por el alto volumen de pacientes, las instalaciones de diagnóstico por imagen avanzadas y los citopatólogos capacitados. Los hospitales realizan la mayoría de los procedimientos de PAAF para diagnósticos oncológicos, pulmonares, tiroideos y mamarios. La integración con flujos de trabajo de diagnóstico multidisciplinarios y diseños avanzados de agujas garantiza precisión y fiabilidad. Los hospitales se benefician de un mayor rendimiento de los procedimientos, una mejor asignación de recursos y un cumplimiento normativo establecido. Esta adopción se ve respaldada además por las alianzas con fabricantes de PAAF y la inversión continua en servicios oncológicos y de diagnóstico.

Se espera que el segmento de clínicas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 23,2 %, entre 2026 y 2033, impulsada por el creciente número de centros de atención ambulatoria, centros ambulatorios y clínicas especializadas que realizan diagnósticos mínimamente invasivos. Las clínicas ofrecen tiempos de respuesta más rápidos, menores costos de procedimiento y mayor comodidad para el paciente, lo que las convierte en entornos predilectos para la detección temprana y el monitoreo rutinario. Los avances tecnológicos en dispositivos portátiles de PAAF, junto con los programas de capacitación para profesionales clínicos, impulsan un rápido crecimiento. La expansión de la infraestructura sanitaria en regiones emergentes impulsa aún más la adopción en clínicas. Las aprobaciones regulatorias para sistemas de PAAF compactos y fáciles de usar fomentan su adopción. La creciente concienciación y preferencia de los pacientes por los procedimientos mínimamente invasivos refuerza el crecimiento del segmento.

Análisis regional del mercado de aspiración con aguja fina

- América del Norte dominó el mercado de aspiración con aguja fina con la mayor participación en los ingresos, aproximadamente el 43,3 % en 2025.

- Con el respaldo de un alto gasto en atención médica, una infraestructura de diagnóstico avanzada y la presencia de proveedores líderes de soluciones FNA

- El mercado representó la mayor parte de la participación regional, impulsado por la adopción generalizada de procedimientos de FNA en hospitales, centros de diagnóstico especializados y clínicas oncológicas, junto con avances tecnológicos continuos en agujas de FNA, kits de preparación de citología y procedimientos guiados por imágenes.

Análisis del mercado estadounidense de aspiración con aguja fina.

El mercado estadounidense de aspiración con aguja fina captó la mayor participación en ingresos de Norteamérica en 2025, impulsado por una amplia adopción clínica, la integración de sistemas avanzados de imagenología y su creciente uso en oncología, endocrinología y diagnóstico patológico. La creciente prevalencia de cánceres de tiroides, mama y pulmón, junto con la creciente concienciación sobre los procedimientos de diagnóstico mínimamente invasivos, impulsa aún más el crecimiento del mercado. Los actores clave también se centran en innovaciones en el diseño de agujas, la automatización del procesamiento citológico y la integración con soluciones de patología digital.

Análisis del mercado europeo de aspiración con aguja fina.

Se prevé un crecimiento sostenido del mercado europeo de aspiración con aguja fina durante el período de pronóstico, impulsado por una sólida infraestructura sanitaria, la creciente prevalencia del cáncer y los trastornos endocrinos, y la adopción de técnicas de diagnóstico mínimamente invasivas. El mercado está experimentando un crecimiento en países importantes como Alemania, Francia y el Reino Unido, donde hospitales y centros de diagnóstico especializados invierten en sistemas avanzados de PAAF y kits de citología para mejorar la precisión diagnóstica y reducir las complicaciones de los procedimientos.

Análisis del mercado de aspiración con aguja fina en el Reino Unido.

Se prevé que el mercado de aspiración con aguja fina en el Reino Unido crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsada por la mayor adopción de procedimientos mínimamente invasivos, el aumento de las iniciativas de detección del cáncer y la demanda de diagnósticos más rápidos y rentables. Hospitales y centros oncológicos están integrando soluciones de PAAF en sus procesos clínicos rutinarios, con el apoyo de programas gubernamentales que priorizan la detección temprana del cáncer.

Análisis del mercado alemán de aspiración con aguja fina.

Se prevé un crecimiento constante del mercado alemán de aspiración con aguja fina, impulsado por sistemas de salud consolidados, altos estándares clínicos y una sólida inversión en tecnologías de diagnóstico avanzadas. El país está experimentando una creciente adopción de procedimientos de PAAF guiados por imagen, la automatización en citología y la integración con plataformas de pruebas moleculares, lo que mejora la precisión diagnóstica.

Análisis del mercado de aspiración con aguja fina en Asia-Pacífico.

Se prevé que el mercado de aspiración con aguja fina en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,1 %, entre 2026 y 2033, impulsado por el aumento de la incidencia del cáncer, la mejora de la infraestructura sanitaria y la creciente adopción de diagnósticos mínimamente invasivos. Países como China, India y Japón están experimentando una rápida expansión de hospitales y centros de diagnóstico especializados, junto con crecientes iniciativas gubernamentales para promover la detección temprana del cáncer y los trastornos endocrinos.

Análisis del mercado japonés de aspiración con aguja fina.

El mercado japonés de aspiración con aguja fina está cobrando impulso gracias a los avanzados sistemas de salud, la alta concienciación sobre los procedimientos mínimamente invasivos y la creciente prevalencia de cánceres de tiroides y mama. La integración de los procedimientos de PAAF con la automatización de la imagenología y la citología está mejorando aún más la eficiencia de los procedimientos y los resultados diagnósticos.

Análisis del mercado de aspiración con aguja fina en China.

El mercado chino de aspiración con aguja fina representó la mayor participación en los ingresos de Asia-Pacífico en 2025, debido a la rápida urbanización, el aumento de la incidencia del cáncer y la alta adopción de procedimientos de diagnóstico mínimamente invasivos. Los programas gubernamentales de detección del cáncer, la expansión de las redes hospitalarias y la mayor disponibilidad de soluciones avanzadas de PAAF son factores clave que impulsan el crecimiento del mercado en China.

Cuota de mercado de la aspiración con aguja fina

La industria de aspiración con aguja fina está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Carestream Health (EE. UU.)

• Medtronic (Irlanda)

• Argon Medical Devices (EE. UU.)

• SonoPath (EE. UU.)

• Cook Medical (EE.

UU.) • Terumo Corporation ( Japón)

• Canon Medical Systems Corporation (Japón)

• Stryker Corporation (EE. UU.)

• Smith & Nephew (Reino Unido)

• Fujifilm Holdings Corporation (Japón)

• Pentax Medical (Japón)

• Philips Healthcare (Países Bajos)

• Siemens Healthineers (Alemania)

• GE Healthcare (EE. UU.)

• Cardinal Health (EE. UU.)

• Thermo Fisher Scientific (EE. UU.)

• Boston Scientific (EE. UU.)

• Radial Medical Technologies (EE. UU.)

Últimos avances en el mercado global de aspiración con aguja fina

- En mayo de 2024, Cook Medical, empresa líder estadounidense en dispositivos médicos, lanzó la aguja de biopsia EchoTip ClearCore EUS, una aguja de última generación de calibre 22 para procedimientos de aspiración con aguja fina y biopsia guiados por ecoendoscopia. Este dispositivo cuenta con una punta Franseen de cromo-cobalto para una mayor nitidez y rendimiento tisular, lo que permite un muestreo preciso de lesiones gastrointestinales, ganglios linfáticos y masas mediastínicas, y está diseñado para mejorar la precisión diagnóstica y los resultados de los procedimientos.

- En enero de 2024, Canon Medical Systems Corporation se asoció con Olympus Corporation para desarrollar y comercializar conjuntamente sistemas avanzados de ultrasonido endoscópico (USE) con el objetivo de mejorar el diagnóstico por imagen y facilitar los procedimientos mínimamente invasivos de aspiración con aguja fina (PAAF). Esta colaboración se centra en soluciones de imagen de alta calidad, inicialmente en Japón y Europa, con planes para una expansión global, mejorando así el rendimiento del diagnóstico por PAAF en la práctica clínica.

- En diciembre de 2025, un estudio publicado en Acta Cytologica informó que los dispositivos de aspiración con aguja fina rotatoria motorizados aumentaron significativamente la adecuación de la muestra en comparación con la PAAF manual convencional, con un 98 % de adecuación tras dos pasadas, frente al 58 % de la PAAF estándar. Esto subraya las mejoras tecnológicas en el rendimiento de los dispositivos de PAAF. Estos hallazgos sugieren que la nueva automatización y las mejoras en los dispositivos pueden mejorar considerablemente la eficiencia del muestreo clínico y el rendimiento diagnóstico.

- En mayo de 2025, una revisión sistemática en Endocrine destacó los biomarcadores emergentes de ARN en muestras de citología por aspiración con aguja fina de tiroides, lo que demuestra el progreso del diagnóstico molecular como complemento a la evaluación citológica tradicional. Esta investigación refleja una tendencia más amplia de integrar el análisis de marcadores moleculares en los procesos de diagnóstico por PAAF para mejorar la diferenciación entre nódulos tiroideos malignos y benignos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.