Global Flame Retardant Masterbatch Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.60 Billion

USD

5.45 Billion

2024

2032

USD

2.60 Billion

USD

5.45 Billion

2024

2032

| 2025 –2032 | |

| USD 2.60 Billion | |

| USD 5.45 Billion | |

| % | |

|

Segmentación del mercado global de masterbatch ignífugo por producto (bromados, clorados, organofosforados, óxidos de antimonio, trihidrato de alúmina y otros), resina (PE, PP, ABS, PS, PC y otras), usuarios finales (automoción, agricultura, construcción, electricidad y electrónica, productos de consumo, embalaje y otros): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de masterbatch ignífugo

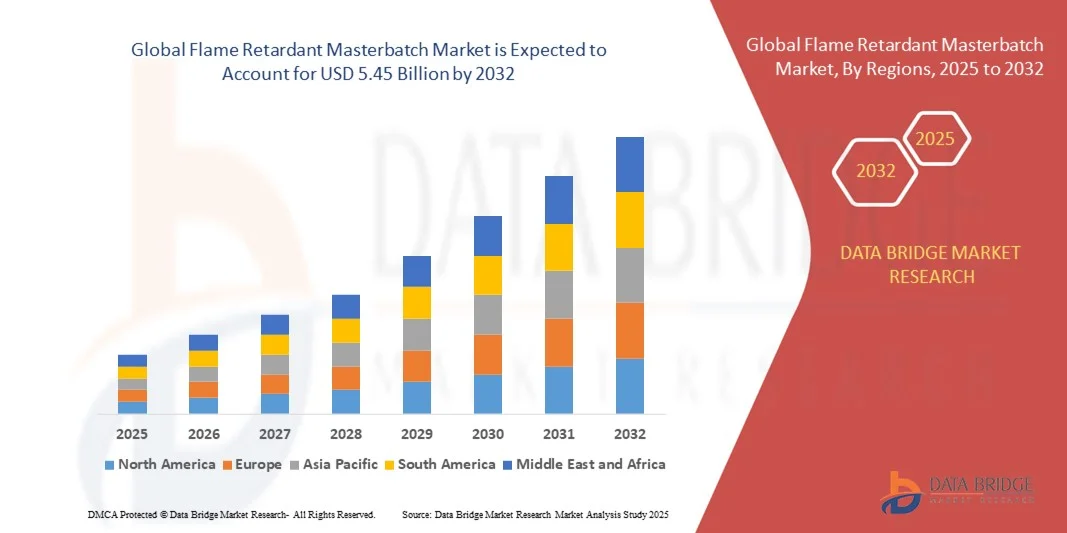

- El tamaño del mercado mundial de masterbatch ignífugo se valoró en 2.600 millones de dólares en 2024 y se espera que alcance los 5.450 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 9,70% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de plásticos resistentes al fuego en sectores como la automoción, la construcción y la electrónica.

- El aumento de las normativas de seguridad y el creciente uso de materiales poliméricos ligeros en aplicaciones de fabricación están impulsando aún más la expansión del mercado.

Análisis del mercado de masterbatch ignífugo

- El mercado está experimentando un fuerte crecimiento debido a los avances en las tecnologías de composición de polímeros y al creciente énfasis en las normas de seguridad de los productos.

- La creciente adopción de concentrados ignífugos en aplicaciones eléctricas y electrónicas para materiales de aislamiento y revestimiento está impulsando la demanda del mercado.

- En 2024, la región Asia-Pacífico dominó el mercado de masterbatch ignífugo con la mayor cuota de ingresos, alcanzando el 43,12%, impulsada por la rápida industrialización, la expansión del sector manufacturero y la creciente demanda de las industrias de la construcción y la automoción.

- Se prevé que la región de Norteamérica experimente la mayor tasa de crecimiento en el mercado mundial de masterbatch ignífugo , impulsado por los avances tecnológicos, las estrictas normas de seguridad y la creciente demanda de las industrias automotriz y de electrónica de consumo.

- El segmento de clorhidratos bromados ostentó la mayor cuota de mercado en 2024, impulsado por su superior resistencia a la llama y su amplio uso en aplicaciones eléctricas, electrónicas y de construcción. Estos compuestos son preferidos por su rentabilidad y eficacia en bajas concentraciones, lo que los hace ideales para plásticos y sistemas poliméricos de alto rendimiento.

Alcance del informe y segmentación del mercado de masterbatch ignífugo

|

Atributos |

Información clave del mercado de masterbatch ignífugo |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de la tendencia de los precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de masterbatch ignífugo

Creciente demanda de retardantes de llama ecológicos y libres de halógenos

- El mercado global está experimentando una fuerte tendencia hacia los masterbatches ignífugos libres de halógenos, impulsada por las crecientes regulaciones ambientales y la necesidad de materiales más seguros en las aplicaciones finales. Estas formulaciones reducen las emisiones tóxicas durante la combustión y cumplen con las normas internacionales de seguridad, lo que las hace ideales para prácticas de fabricación sostenibles en todos los sectores. El creciente compromiso con la sostenibilidad por parte de los fabricantes está acelerando aún más las inversiones en tecnologías de aditivos más ecológicas.

- La creciente concienciación sobre los riesgos para la salud asociados a los compuestos halogenados está impulsando a los fabricantes a invertir en alternativas basadas en fósforo y minerales. Estas soluciones ecológicas se están adoptando rápidamente en aplicaciones de automoción, construcción y electrónica para cumplir con las normativas medioambientales. La creciente demanda de materiales reciclables y no tóxicos también está fomentando la colaboración entre productores de aditivos y fabricantes de compuestos poliméricos para desarrollar soluciones personalizadas libres de halógenos.

- La transición hacia soluciones libres de halógenos se ve impulsada por la innovación en la compatibilidad de polímeros y la estabilidad térmica. Esto permite mejorar la resistencia a la llama sin comprometer el rendimiento del material, lo que facilita su integración en sistemas plásticos avanzados. Los esfuerzos en I+D se centran cada vez más en el desarrollo de concentrados multifuncionales que mejoran tanto la seguridad como la durabilidad del material, promoviendo su uso en plásticos de ingeniería de última generación.

- Por ejemplo, en 2023, varias empresas europeas de polímeros introdujeron concentrados ignífugos libres de halógenos, diseñados específicamente para interiores de automóviles y carcasas electrónicas, mejorando la seguridad contra incendios y la reciclabilidad. Estas innovaciones se alinean con los objetivos del Pacto Verde Europeo y las iniciativas de economía circular, alentando a los fabricantes de equipos originales (OEM) a adoptar componentes ecológicos. Este cambio ha reforzado el liderazgo de Europa en la innovación de polímeros sostenibles.

- Si bien las alternativas ecológicas están ganando terreno, su costo relativamente alto y la complejidad de sus formulaciones siguen dificultando su adopción generalizada. Se espera que la I+D continua y la optimización de procesos reduzcan los costos de producción y mejoren la penetración en el mercado global. Asimismo, se prevé que la creación de centros de investigación colaborativa y programas de sostenibilidad financiados por el gobierno impulsen la comercialización a gran escala en los próximos años.

Dinámica del mercado de masterbatch ignífugo

Conductor

Aumento de las normas de seguridad en los sectores de la construcción, la automoción y la electricidad

- La creciente rigurosidad de las normas de seguridad contra incendios en sectores como la construcción, la automoción y la electrónica es un factor clave que impulsa el crecimiento del mercado. Los gobiernos de todo el mundo están exigiendo el uso de materiales ignífugos para mejorar la seguridad de los productos y minimizar los riesgos relacionados con incendios. Esta tendencia está reforzando la demanda mundial de soluciones ignífugas de alto rendimiento que cumplan con la normativa y garanticen la seguridad sin comprometer la calidad.

- Los fabricantes están incorporando concentrados ignífugos en los polímeros utilizados en materiales de construcción, componentes de vehículos y electrónica de consumo para cumplir con estándares globales como UL 94 y REACH. Este impulso regulatorio ha ampliado significativamente la adopción de productos tanto en mercados desarrollados como emergentes. Además, las alianzas con organismos de certificación están ayudando a los productores a simplificar el cumplimiento normativo y ampliar sus carteras de productos a nivel mundial.

- La creciente demanda de plásticos ligeros, duraderos y resistentes al fuego en vehículos eléctricos y proyectos de infraestructura impulsa aún más el mercado. Los concentrados ignífugos garantizan el cumplimiento de la normativa, manteniendo la integridad mecánica y la flexibilidad de diseño. A medida que crece la industria de los vehículos eléctricos, el uso de sistemas de polímeros ignífugos en baterías, unidades de carga e interiores está creando nuevas vías de crecimiento para los fabricantes.

- Por ejemplo, en 2023, los fabricantes de automóviles de EE. UU. y Europa adoptaron concentrados ignífugos avanzados en las carcasas de las baterías de vehículos eléctricos y en los recubrimientos de los cables para cumplir con las normas de seguridad más estrictas. Estos avances ponen de manifiesto la creciente convergencia entre las normas de seguridad y la innovación de materiales en el sector de la movilidad. La iniciativa también establece un referente para la futura integración de soluciones ignífugas sostenibles en los vehículos eléctricos.

- Si bien las regulaciones impulsan la demanda, la innovación y las pruebas continuas de materiales son esenciales para equilibrar la resistencia al fuego, el rendimiento mecánico y la seguridad ambiental. Los programas de I+D colaborativos entre líderes de la industria e instituciones académicas desempeñan un papel crucial en la mejora de la funcionalidad de los materiales. A medida que evolucionan los estándares de seguridad globales, estas iniciativas contribuirán a sostener el crecimiento y la estandarización de la industria a largo plazo.

Restricción/Desafío

Altos costes de producción y problemas de compatibilidad con los polímeros

- El desarrollo de concentrados ignífugos de alto rendimiento requiere aditivos costosos, equipos especializados y procesos de formulación complejos. Esto se traduce en mayores gastos de producción, lo que limita su adopción entre los fabricantes sensibles al precio, especialmente en las economías en desarrollo. Además, la fluctuación de los precios de las materias primas repercute aún más en los márgenes de producción y la regularidad del suministro en los distintos mercados.

- Los problemas de compatibilidad entre los aditivos ignífugos y diversas matrices poliméricas pueden provocar una menor resistencia mecánica, inestabilidad del color y dificultades de procesamiento. Estas limitaciones técnicas suelen restringir el uso del producto en aplicaciones específicas. Abordar estos problemas requiere ingeniería y pruebas de formulación avanzadas, lo que aumenta el tiempo y el coste de desarrollo para los fabricantes.

- Los fabricantes más pequeños se enfrentan a barreras debido a la falta de acceso a formulaciones avanzadas e infraestructura de pruebas, lo que dificulta la innovación y la escalabilidad en el mercado global. La limitada financiación para I+D también restringe la experimentación con nuevas químicas de aditivos, lo que ralentiza la comercialización de masterbatches de última generación. Por lo tanto, las colaboraciones estratégicas y las subvenciones gubernamentales son vitales para superar esta brecha tecnológica.

- Por ejemplo, en 2023, varias empresas asiáticas de compuestos informaron de un aumento en los costes de producción tras la transición a formulaciones sin halógenos, debido a la volatilidad de los precios de los aditivos y a las dificultades de mezcla. La falta de normas uniformes y de experiencia técnica retrasó aún más la certificación de productos y su adopción a gran escala. Estos desafíos ponen de manifiesto la necesidad de ensayos estandarizados e iniciativas regionales para compartir conocimientos.

- Para superar estos desafíos y sostener el crecimiento del mercado, será crucial optimizar los costos mediante la mejora de las materias primas y la implementación de tecnologías de dispersión de aditivos mejoradas. La expansión de las instalaciones de fabricación locales y la inversión en automatización pueden reducir aún más los costos operativos. Esto, junto con una mayor integración de la cadena de suministro, permitirá a los fabricantes ofrecer soluciones ignífugas de alto rendimiento y rentables a nivel mundial.

Alcance del mercado de masterbatch ignífugo

El mercado de masterbatch ignífugo se segmenta en función del producto, la resina y los usuarios finales.

- Por producto

Según el tipo de producto, el mercado de masterbatch ignífugo se segmenta en bromados clorados, organofosforados, óxidos de antimonio, trihidrato de alúmina y otros. El segmento de bromados clorados ostentó la mayor cuota de mercado en 2024, impulsado por su superior resistencia a la llama y su amplio uso en aplicaciones eléctricas, electrónicas y de construcción. Estos compuestos son preferidos por su rentabilidad y eficacia en bajas concentraciones, lo que los hace ideales para plásticos y sistemas poliméricos de alto rendimiento.

Se prevé que el segmento de organofosforados experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de soluciones libres de halógenos y las crecientes restricciones regulatorias sobre los aditivos bromados. Estos compuestos ofrecen una excelente estabilidad térmica y baja toxicidad, en consonancia con los estándares globales de sostenibilidad e impulsando su adopción en las industrias automotriz y de bienes de consumo.

- Por resina

Según el tipo de resina, el mercado se segmenta en PE, PP, ABS, PS, PC y otros. El segmento de PP representó la mayor cuota de ingresos en 2024, debido a su amplio uso en piezas de automoción, carcasas eléctricas y embalajes, gracias a su durabilidad y procesabilidad. Los concentrados ignífugos en PP ofrecen un equilibrio óptimo entre seguridad contra incendios y resistencia mecánica, lo que lo convierte en un material preferido para diversos usos industriales.

Se prevé que el segmento de policarbonato (PC) registre el mayor crecimiento entre 2025 y 2032, impulsado por su alta resistencia al calor y transparencia, características que lo hacen idóneo para componentes electrónicos, iluminación y aplicaciones ópticas. El creciente uso de PC en dispositivos eléctricos ligeros y de alta resistencia está impulsando aún más la demanda de concentrados ignífugos compatibles con este tipo de resina.

- Por usuarios finales

Según los usuarios finales, el mercado se segmenta en automoción, agricultura, construcción, electricidad y electrónica, productos de consumo, embalaje y otros. El segmento de electricidad y electrónica ostentó la mayor cuota de mercado en 2024, impulsado por las estrictas normativas de seguridad y la necesidad de materiales ignífugos en cableado, placas de circuitos y carcasas. Los fabricantes integran cada vez más concentrados ignífugos para cumplir con las normas y mejorar la fiabilidad de sus productos.

Se prevé que el sector automotriz registre el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de polímeros ligeros y resistentes al fuego en componentes de vehículos eléctricos y sistemas interiores. La actual tendencia hacia la electrificación y el enfoque en la seguridad de los pasajeros estimulan aún más la demanda de productos en los principales centros de fabricación automotriz a nivel mundial.

Análisis regional del mercado de masterbatch ignífugo

- En 2024, la región Asia-Pacífico dominó el mercado de masterbatch ignífugo con la mayor cuota de ingresos, alcanzando el 43,12%, impulsada por la rápida industrialización, la expansión del sector manufacturero y la creciente demanda de las industrias de la construcción y la automoción.

- La fuerte presencia en la región de fabricantes de plásticos y polímeros, junto con el aumento de las regulaciones de seguridad y el énfasis gubernamental en las normas de protección contra incendios, favorece la adopción de productos a gran escala.

- Además, la disponibilidad de materias primas de bajo costo, la expansión de las capacidades de producción y el aumento de las inversiones en tecnologías ignífugas sostenibles fortalecen aún más el liderazgo de mercado de Asia-Pacífico.

Perspectivas del mercado chino de masterbatch ignífugo

En 2024, el mercado chino de masterbatch ignífugo acaparó la mayor cuota de ingresos en la región Asia-Pacífico, impulsado por la sólida demanda de las industrias eléctrica, de la construcción y automotriz. La sólida base manufacturera del país y su énfasis en el cumplimiento de las normas de seguridad en todos los productos de consumo han acelerado la adopción de estos productos. Además, las crecientes inversiones de China en formulaciones libres de halógenos y respetuosas con el medio ambiente están reforzando su liderazgo, respaldadas por la continua innovación tecnológica y las iniciativas gubernamentales que promueven prácticas de producción sostenibles.

Perspectivas del mercado japonés de masterbatch ignífugo

Se prevé que el mercado japonés de masterbatches ignífugos experimente un notable crecimiento entre 2025 y 2032, impulsado por la sólida base tecnológica del país y su énfasis en la seguridad de los productos. Las consolidadas industrias automotriz y electrónica japonesas son consumidores clave, ya que adoptan soluciones ignífugas avanzadas que cumplen con las estrictas normativas de seguridad contra incendios y medioambientales. Además, la creciente demanda de materiales ligeros y de alto rendimiento para vehículos eléctricos y dispositivos inteligentes está fomentando el uso de masterbatches libres de halógenos. La continua innovación en la ciencia de los materiales y el enfoque en prácticas de fabricación sostenibles impulsan aún más el crecimiento del mercado en Japón.

Perspectivas del mercado de masterbatch ignífugo en Norteamérica

Se prevé que el mercado norteamericano de masterbatch ignífugo experimente un crecimiento sostenido entre 2025 y 2032, impulsado por las estrictas normativas de seguridad contra incendios y una mayor concienciación sobre la seguridad de los materiales en industrias críticas. El uso generalizado de materiales ignífugos en electrónica, interiores de automóviles y construcción sigue respaldando una demanda constante. La presencia de actores clave centrados en la innovación de productos, la sostenibilidad y el cumplimiento de las normas medioambientales impulsa aún más el crecimiento del mercado en toda la región.

Perspectivas del mercado estadounidense de masterbatch ignífugo

Se prevé que el mercado estadounidense de masterbatches ignífugos experimente un crecimiento sostenido entre 2025 y 2032, impulsado por su creciente aplicación en los sectores de la construcción y el transporte. La mayor demanda de materiales ligeros y resistentes al fuego, especialmente en vehículos eléctricos y proyectos de infraestructura, ha fomentado su adopción. Además, la tendencia hacia masterbatches libres de halógenos, reciclables y de alto rendimiento se alinea con el creciente énfasis del país en la sostenibilidad y el cumplimiento normativo. La continua innovación en la compatibilidad de polímeros y la dispersión de aditivos también contribuye a la expansión del mercado.

Perspectivas del mercado europeo de masterbatch ignífugo

Se prevé que el mercado europeo de masterbatch ignífugo experimente un crecimiento considerable entre 2025 y 2032, impulsado por las estrictas normativas medioambientales y los estándares de seguridad. Los países de la región están adoptando alternativas libres de halógenos y respetuosas con el medio ambiente en respuesta a las directivas REACH y RoHS. La creciente adopción de materiales plásticos sostenibles en los sectores de la construcción, la automoción y la electrónica sustenta la expansión constante del mercado. Además, los avances tecnológicos en formulaciones de polímeros y sistemas ignífugos reciclables están impulsando la adopción de estos productos en las industrias europeas.

Perspectivas del mercado alemán de masterbatch ignífugo

Se prevé que el mercado alemán de masterbatch ignífugo experimente el mayor crecimiento de Europa entre 2025 y 2032, impulsado por su sólida base industrial y su firme compromiso con la innovación y la seguridad ambiental. Los sectores automotriz y eléctrico del país contribuyen significativamente a la demanda del mercado, priorizando los materiales no tóxicos y de alto rendimiento. Además, la creciente integración de soluciones ignífugas en polímeros reciclables y sostenibles respalda el compromiso general de Alemania con las prácticas de fabricación ecológicas, reforzando su posición como mercado europeo clave.

Perspectivas del mercado de masterbatch ignífugo en el Reino Unido

Se prevé que el mercado británico de masterbatches ignífugos experimente un crecimiento sostenido entre 2025 y 2032, impulsado por una mayor concienciación sobre la seguridad contra incendios y la implementación de estrictas normas regulatorias en la construcción y los bienes de consumo. La creciente adopción de materiales ecológicos y reciclables en los sectores del embalaje, la automoción y la electrónica del país está impulsando la demanda de formulaciones libres de halógenos y de baja emisión de humos. Además, el creciente interés del Reino Unido por la sostenibilidad, junto con las iniciativas gubernamentales para promover la fabricación ecológica, está incentivando a los productores nacionales a desarrollar masterbatches ignífugos innovadores que se ajusten a los objetivos medioambientales.

Cuota de mercado de masterbatch ignífugo

La industria de masterbatch ignífugo está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• BASF SE (Alemania)

• Ampacet Corporation (EE. UU.)

• Clariant (Suiza)

• Cromex S/A (Brasil)

• DIC Corporation (Japón)

• Dongguan GreenTech Plastics Co., Ltd. (China)

• Dover Chemical Corporation (EE. UU.)

• Ferroplast (Italia)

• LANXESS (Alemania)

• Nouryon - Cámara de Comercio (Países Bajos)

• PPM, Todos los derechos reservados (Francia)

• Tosaf (Israel)

• Americhem (EE. UU.)

• Polytechs (Francia)

• Albemarle Corporation (EE. UU.)

• Akzo Nobel NV (Países Bajos)

• Dow-DuPont (EE. UU.)

Últimos avances en el mercado mundial de masterbatch ignífugo

- En agosto de 2025, BASF SE (Alemania) presentó una nueva gama de concentrados ignífugos de base biológica dirigidos a la industria automotriz. Este desarrollo de producto se centra en la integración de materiales sostenibles para reducir el impacto ambiental sin comprometer los altos estándares de rendimiento. La iniciativa refuerza el compromiso de BASF con la innovación ecológica y la posiciona para satisfacer la creciente demanda global de soluciones de fabricación más sostenibles. Se espera que este lanzamiento consolide la presencia de BASF en el mercado e influya en la transición de la industria hacia tecnologías ignífugas sostenibles.

- En julio de 2025, Clariant AG (Suiza) amplió su presencia manufacturera en Asia con la creación de una nueva planta de producción de masterbatches ignífugos. Esta expansión tiene como objetivo satisfacer la creciente demanda regional de materiales avanzados de seguridad contra incendios y mejorar la eficiencia operativa. Esta iniciativa permite a Clariant reducir los plazos de entrega, aumentar la fiabilidad de la cadena de suministro y fortalecer su posición competitiva en los principales mercados asiáticos. Se prevé que la puesta en marcha de la planta impulse la capacidad de producción y respalde la estrategia de crecimiento a largo plazo de la compañía.

- En septiembre de 2025, SABIC (Arabia Saudita) estableció una alianza estratégica con una empresa tecnológica para codesarrollar materiales ignífugos mejorados con inteligencia artificial. Esta colaboración se centra en aprovechar la inteligencia artificial para acelerar la innovación de productos, optimizar las formulaciones y adaptar el rendimiento a las necesidades específicas de cada sector. Se prevé que esta alianza mejore la eficiencia de la I+D y la capacidad de respuesta a las tendencias del mercado, lo que permitirá a SABIC obtener una ventaja tecnológica. La iniciativa refuerza el papel de SABIC como líder en soluciones de materiales avanzados dentro del mercado global de retardantes de llama.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.