Global Flame Retardants Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

15.34 Billion

USD

24.82 Billion

2024

2032

USD

15.34 Billion

USD

24.82 Billion

2024

2032

| 2025 –2032 | |

| USD 15.34 Billion | |

| USD 24.82 Billion | |

| % | |

|

Segmentación del mercado global de retardantes de llama, por tipo (trihidrato de alúmina, retardantes de llama bromados, retardantes de llama de trióxido de antimonio y fósforo, entre otros), producto (halogenados y no halogenados), aplicación (epoxi, poliéster insaturado, poliolefinas, cloruro de polivinilo, acrilonitrilo butadieno estireno, poliamida, poliestireno, poliuretano (PU), tereftalato de polietileno (PET) y tereftalato de polibutileno (PBT)), industria de uso final (construcción, electrónica y electrodomésticos, automoción y transporte, cables y alambres, textiles, entre otros): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de retardantes de llama

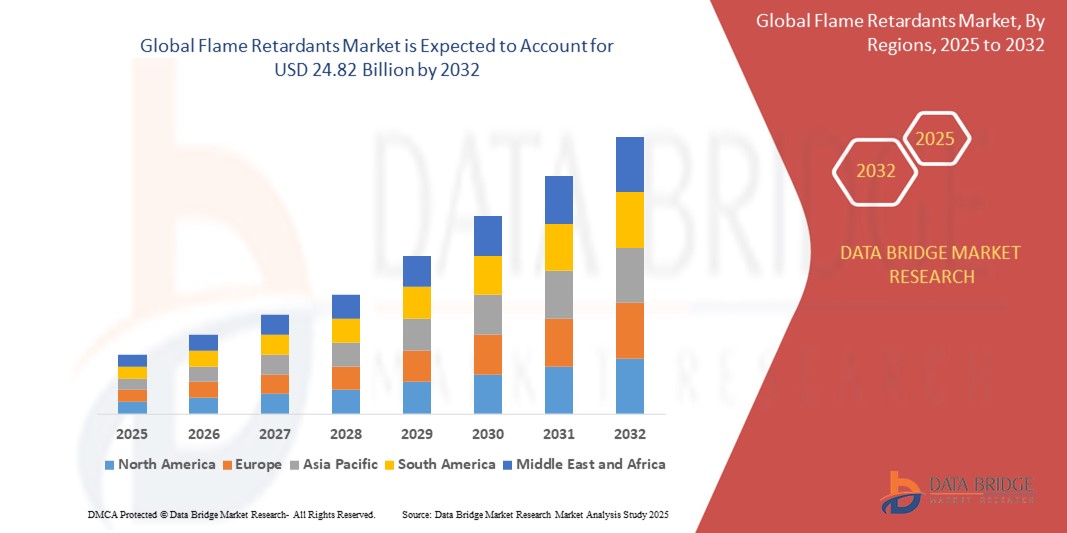

- El tamaño del mercado global de retardantes de llama se valoró en USD 15.34 mil millones en 2024 y se espera que alcance los USD 24.82 mil millones para 2032 , con una CAGR del 6,20% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por el aumento de las regulaciones de seguridad contra incendios en las industrias de la construcción, el transporte y la electricidad, lo que impulsa la incorporación generalizada de materiales retardantes de llama en cumplimiento con los estándares de seguridad.

- Además, la creciente demanda de polímeros ligeros y de alto rendimiento en los sectores automotriz y electrónico está impulsando la necesidad de aditivos retardantes de llama eficientes, especialmente opciones no halogenadas, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de retardantes de llama

- Los retardantes de llama son sustancias químicas que se añaden a los materiales para reducir su inflamabilidad y ralentizar la propagación del fuego. Estos aditivos pueden incorporarse a diversos materiales, como plásticos, textiles y materiales de construcción, para mejorar su resistencia al fuego.

- La creciente demanda de retardantes de llama se ve impulsada principalmente por normas de seguridad contra incendios más estrictas, la rápida urbanización, el crecimiento de la fabricación de productos eléctricos y electrónicos y un énfasis creciente en soluciones retardantes de llama sostenibles y sin halógenos en todas las industrias.

- Asia-Pacífico dominó el mercado de retardantes de llama con una participación del 56,6 % en 2024, debido a la expansión industrial, el aumento de las actividades de construcción y la sólida demanda de los centros de fabricación de productos electrónicos.

- Se espera que América del Norte sea la región de más rápido crecimiento en el mercado de retardantes de llama durante el período de pronóstico debido a los estrictos estándares de inflamabilidad en materiales de construcción, electrónica y equipos de transporte.

- El segmento de productos no halogenados dominó el mercado con una cuota del 61,4 % en 2024, debido a las estrictas regulaciones ambientales y la creciente preocupación por las emisiones tóxicas de los compuestos halogenados. Los retardantes de llama no halogenados, como el hidróxido de aluminio y los compuestos organofosforados, están ganando terreno por su menor toxicidad y mayor reciclabilidad, especialmente en materiales de construcción ecológicos y diseños de productos sostenibles.

Alcance del informe y segmentación del mercado de retardantes de llama

|

Atributos |

Retardantes de llama: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de retardantes de llama

“Creciente conciencia sobre alternativas respetuosas con el medio ambiente”

- Una tendencia significativa y en auge en el mercado global de retardantes de llama es la creciente concienciación y adopción de alternativas ecológicas a los retardantes de llama halogenados tradicionales. Este cambio se debe a la creciente presión regulatoria, la creciente conciencia ambiental y la demanda de soluciones de materiales sostenibles en sectores clave como la construcción, la automoción y la electrónica.

- Por ejemplo, Clariant ha presentado su gama Exolit de retardantes de llama a base de fósforo y sin halógenos, diseñados para cumplir con estrictas normas de seguridad contra incendios, a la vez que reducen los riesgos ambientales y para la salud. De igual forma, Lanxess se centra en soluciones sin halógenos como Disflamoll y Levagard, dirigidas a aplicaciones en plásticos de ingeniería y espumas flexibles de poliuretano.

- Estos retardantes de llama ecológicos ofrecen un rendimiento comparable al de los aditivos tradicionales y se alinean con las tendencias globales de reciclabilidad y reducción de emisiones tóxicas. Por ejemplo, Israel Chemicals Ltd. (ICL) ha ampliado su oferta de productos no halogenados bajo la marca Fyrolflex, ampliamente utilizados en aplicaciones de aislamiento y transporte gracias a su menor emisión de humos y gases corrosivos.

- La demanda de retardantes de llama sostenibles está cobrando impulso a medida que fabricantes y usuarios finales buscan cumplir con estándares internacionales como RoHS y REACH, manteniendo al mismo tiempo el rendimiento y la durabilidad del producto. Esto ha impulsado una mayor inversión en I+D e innovación en toda la cadena de suministro, desde el procesamiento de la materia prima hasta el desarrollo del producto final.

- En consecuencia, las principales empresas priorizan la química verde y los principios de la economía circular en sus carteras de retardantes de llama. Empresas como Albemarle Corporation están ampliando sus líneas de productos para incluir opciones ecológicas que cumplen con las normas ambientales en constante evolución y las demandas de los clientes de una protección contra incendios más segura y sostenible.

- La demanda de retardantes de llama respetuosos con el medio ambiente está creciendo rápidamente en todos los sectores, transformando la dinámica del mercado y estableciendo un nuevo punto de referencia para el desarrollo de productos en tecnología de seguridad contra incendios.

Dinámica del mercado de los retardantes de llama

Conductor

Crecimiento en construcción e infraestructura

- El crecimiento de las actividades de construcción e infraestructura en todo el mundo es un impulsor importante de la creciente demanda de retardantes de llama, ya que el cumplimiento de la seguridad contra incendios se convierte en un requisito crítico en los materiales y el diseño de la construcción moderna.

- Por ejemplo, en febrero de 2024, Clariant amplió su capacidad de producción de retardantes de llama Exolit para satisfacer la creciente demanda del sector de la construcción global, especialmente para aplicaciones en materiales de aislamiento, revestimientos de cables y componentes estructurales. Se espera que estas expansiones estratégicas de importantes empresas impulsen el mercado de retardantes de llama durante el período de pronóstico.

- A medida que los gobiernos y los organismos reguladores aplican códigos de seguridad contra incendios más estrictos en edificios residenciales, comerciales e industriales, existe una creciente presión sobre los proveedores de materiales y los contratistas para que utilicen polímeros y compuestos tratados con retardantes de llama.

- El uso de retardantes de llama en elementos de construcción como aislamiento de espuma de poliuretano, membranas para techos, paneles de pared y cableado eléctrico mejora la resistencia al fuego y también contribuye a una infraestructura más segura y resiliente.

- Con la creciente inversión en edificios ecológicos y desarrollo urbano sostenible, también aumenta la demanda de retardantes de llama ecológicos y libres de halógenos, lo que impulsa a actores clave como Lanxess e ICL Group a innovar con nuevas formulaciones que brinden seguridad y desempeño ambiental, reforzando la trayectoria de crecimiento a largo plazo del mercado.

Restricción/Desafío

“El alto costo de los retardantes de llama avanzados”

- El alto costo de los retardantes de llama avanzados representa un desafío significativo para su adopción en el mercado. A medida que las industrias cambian de las opciones halogenadas tradicionales a alternativas más respetuosas con el medio ambiente y de alto rendimiento, la diferencia de precio se convierte en una barrera, especialmente para aplicaciones y mercados sensibles al costo.

- Por ejemplo, los retardantes de llama no halogenados, como Exolit de Clariant y Disflamoll de Lanxess, suelen ser más caros debido a la complejidad de sus procesos de producción y a las características de rendimiento especializadas que ofrecen. Esta disparidad de precios desalienta a los pequeños y medianos fabricantes de sectores como la construcción y el textil a adoptar plenamente estos materiales avanzados.

- Abordar este desafío de costos mediante reducciones de precios impulsadas por la escala, innovación tecnológica e incentivos regulatorios favorables es fundamental para acelerar la adopción. Empresas como ICL y Albemarle están invirtiendo en I+D para mejorar la rentabilidad y ampliar la aplicabilidad de sus carteras de retardantes de llama sostenibles. Sin embargo, hasta que estas innovaciones alcancen la escala comercial, el elevado precio sigue siendo un factor limitante en industrias de alto volumen y precios competitivos.

- Si bien la conciencia sobre los impactos ambientales y en la salud está creciendo, la carga financiera inmediata asociada con el cambio a retardantes de llama avanzados a menudo retrasa las decisiones de adquisición, especialmente en las economías en desarrollo y los sectores con márgenes estrechos.

- Cerrar esta brecha mediante la colaboración entre organismos reguladores, fabricantes y usuarios finales (mediante subsidios, incentivos o innovación compartida) será esencial para superar las restricciones de precios e impulsar un crecimiento sostenible del mercado.

Alcance del mercado de los retardantes de llama

El mercado está segmentado según el tipo, el producto, la aplicación y la industria de uso final.

• Por tipo

Según el tipo, el mercado de retardantes de llama se segmenta en trihidrato de alúmina, retardantes de llama bromados, trióxido de antimonio, retardantes de llama de fósforo, entre otros. El segmento de trihidrato de alúmina representó la mayor cuota de mercado en 2024, gracias a su bajo coste, su respeto al medio ambiente y su amplia aplicación en plásticos, cauchos y textiles. Su capacidad de supresión de humo y su estabilidad térmica lo han posicionado como una opción predilecta en el sector de la construcción. La demanda se ve impulsada aún más por la presión regulatoria contra los compuestos halogenados, que favorece alternativas más seguras como el trihidrato de alúmina.

Se prevé que el segmento de retardantes de llama de fósforo registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, gracias a su eficacia tanto en fase gaseosa como condensada. Su compatibilidad con una amplia gama de polímeros, en particular plásticos de ingeniería y resinas epoxi, impulsa su adopción en aplicaciones de alto rendimiento como la electrónica y la automoción. Se espera que la creciente concienciación sobre soluciones ecológicas y sin halógenos impulse la demanda de formulaciones a base de fósforo.

• Por producto

Según el producto, el mercado de retardantes de llama se segmenta en halogenados y no halogenados. El segmento de no halogenados obtuvo la mayor cuota de mercado, con un 61,4%, en 2024, debido a las estrictas regulaciones ambientales y la creciente preocupación por las emisiones tóxicas de los compuestos halogenados. Los retardantes de llama no halogenados, como el hidróxido de aluminio y los compuestos organofosforados, están ganando terreno gracias a su menor toxicidad y mayor reciclabilidad, especialmente en materiales de construcción ecológicos y diseños de productos sostenibles.

Se proyecta que el segmento de los halogenados crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsado por su superior eficiencia ignífuga, menores requisitos de dosificación y un excelente rendimiento en aplicaciones eléctricas y electrónicas. Los retardantes de llama bromados, una subcategoría importante, siguen utilizándose significativamente en placas de circuito impreso y materiales de aislamiento gracias a su rentabilidad y eficacia comprobada.

• Por aplicación

Según su aplicación, el mercado de retardantes de llama se segmenta en epoxi, poliéster insaturado, poliolefinas, cloruro de polivinilo, acrilonitrilo butadieno estireno (ABS), poliamida, poliestireno, poliuretano (PU), tereftalato de polietileno (PET) y tereftalato de polibutileno (PBT). El segmento de poliuretano (PU) dominó la cuota de mercado en 2024, impulsado por su amplio uso en aislamientos de edificios, muebles e interiores de automóviles. La inflamabilidad de la espuma de PU ha impulsado una mayor adopción de retardantes de llama para cumplir con las normas de seguridad contra incendios.

Se prevé que el segmento de poliolefinas experimente el mayor crecimiento durante el período de pronóstico, ya que estos materiales se utilizan ampliamente en embalajes, cables y textiles. Ante la creciente presión para reemplazar los sistemas halogenados, la demanda de formulaciones ignífugas eficaces compatibles con poliolefinas está en auge, impulsada por el creciente desarrollo industrial y de infraestructura a nivel mundial.

• Por industria de uso final

Según la industria de uso final, el mercado de retardantes de llama se segmenta en edificación y construcción, electrónica y electrodomésticos, automoción y transporte, cables y alambres, textiles, entre otros. Este segmento captó la mayor cuota de mercado en 2024, impulsado por las estrictas normativas de seguridad contra incendios y la necesidad de materiales no combustibles en infraestructuras residenciales y comerciales. Los retardantes de llama son esenciales para el tratamiento de materiales de aislamiento, componentes estructurales y paneles decorativos, cumpliendo con las normativas de seguridad.

Se prevé que el segmento de electrónica y electrodomésticos registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, debido a la creciente producción de electrónica de consumo y a la necesidad de una mayor resistencia al fuego en placas de circuitos, carcasas y aislamiento de cableado. La miniaturización de los dispositivos y la creciente adopción de termoplásticos ignífugos impulsan la demanda en este segmento, especialmente en los mercados emergentes con una rápida adopción tecnológica.

Análisis regional del mercado de retardantes de llama

- Asia-Pacífico dominó el mercado de retardantes de llama con la mayor participación en los ingresos del 56,6 % en 2024, impulsada por la expansión industrial, el aumento de las actividades de construcción y la sólida demanda de los centros de fabricación de productos electrónicos.

- La sólida base manufacturera de la región, la rápida urbanización y la creciente conciencia de las normas de seguridad contra incendios en la infraestructura y los productos electrónicos de consumo son impulsores clave del crecimiento.

- Las normas de seguridad contra incendios de apoyo, el uso creciente de plásticos de ingeniería y la presencia de proveedores locales de materias primas están impulsando aún más su adopción en diversos sectores de uso final.

Análisis del mercado de retardantes de llama en Japón

El mercado japonés de retardantes de llama está en constante expansión gracias a los estrictos códigos de construcción y las normas de seguridad contra incendios, especialmente en los sectores de infraestructura pública y transporte. La avanzada industria electrónica del país también impulsa la demanda de retardantes de llama sin halógenos para placas de circuitos y dispositivos de consumo. Las empresas locales se centran en el desarrollo de aditivos de alto rendimiento y respetuosos con el medio ambiente para cumplir con las normas internacionales y abastecer los mercados de exportación.

Análisis del mercado de retardantes de llama en China

China ocupó la mayor participación en el mercado de retardantes de llama de Asia-Pacífico en 2024, gracias a su posición dominante en los sectores de la electrónica, la automoción y la construcción. Las normativas gubernamentales sobre seguridad contra incendios en edificios públicos y el aumento de la producción de polímeros retardantes de llama para el consumo nacional e internacional están impulsando el crecimiento. Los fabricantes chinos están invirtiendo rápidamente en alternativas sin halógenos para cumplir con las expectativas ambientales globales.

Perspectiva del mercado europeo de retardantes de llama

Se proyecta que el mercado europeo de retardantes de llama crecerá a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por las estrictas regulaciones REACH y la creciente preferencia por soluciones ignífugas sostenibles y no tóxicas. La demanda es especialmente alta en aplicaciones automotrices y electrónicas, donde los retardantes de llama mejoran la seguridad sin comprometer la reciclabilidad. La apuesta de la región por materiales libres de halógenos y la alta adopción de tecnologías innovadoras de polímeros impulsan la expansión del mercado.

Perspectiva del mercado de retardantes de llama del Reino Unido

Se prevé un crecimiento constante del mercado británico, impulsado por la creciente implementación de códigos de seguridad contra incendios en la construcción residencial y comercial. La creciente demanda de edificios energéticamente eficientes y materiales sostenibles está impulsando el uso de retardantes de llama sin halógenos. El auge de la fabricación de vehículos eléctricos y las estrictas normas en el sector del transporte público también están fomentando la inversión en polímeros avanzados resistentes al fuego.

Análisis del mercado de retardantes de llama en Alemania

Se prevé una expansión significativa del mercado alemán de retardantes de llama, impulsado por un fuerte enfoque en la seguridad en la fabricación automotriz, electrónica e industrial. El cumplimiento normativo ambiental y la innovación en tecnologías aditivas están impulsando la transición a retardantes de llama minerales y basados en fósforo. El liderazgo del país en ecodiseño e ingeniería impulsa su adopción en aplicaciones de construcción y aislamiento de cables.

Perspectiva del mercado de retardantes de llama en América del Norte

Se proyecta que América del Norte registrará la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por las estrictas normas de inflamabilidad en materiales de construcción, electrónica y equipos de transporte. La creciente demanda de prácticas de construcción sostenibles en la región y la creciente adopción de vehículos eléctricos están impulsando el uso de retardantes de llama no halogenados de alta eficiencia. La armonización regulatoria con las normas globales de seguridad y medio ambiente impulsa aún más la expansión del mercado.

Perspectiva del mercado de retardantes de llama en EE. UU.

Estados Unidos obtuvo la mayor participación en los ingresos de Norteamérica en 2024, gracias a sus estrictos códigos de seguridad contra incendios en aplicaciones residenciales, comerciales e industriales. El alto consumo de plásticos ignífugos en electrónica, interiores de automóviles y aislamiento de edificios impulsa la demanda. La transición hacia materiales ecológicos y el aumento de la I+D en aditivos para polímeros impulsan aún más el crecimiento de soluciones sin halógenos y basadas en fósforo.

Cuota de mercado de los retardantes de llama

La industria de los retardantes de llama está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- DuPont (EE. UU.)

- SOLVAY (Bélgica)

- DAIKIN (Japón)

- Dow (EE.UU.)

- Huntsman International LLC (EE. UU.)

- Bostik (Francia)

- HB Fuller Company (EE. UU.)

- Sika AG (Suiza)

- Corporación Cardolite (EE. UU.)

- Kukdo Chemical Co., Ltd., (Corea del Sur)

- BASF SE (Alemania)

- Freudenberg SE (Alemania)

- Covestro AG (Alemania)

- LANXESS (Alemania)

- Mitsui Chemicals Inc. (Japón)

- Wanhua (China)

- Arkema (Francia)

- Hexion (EE. UU.)

- Woodbridge (Canadá)

Últimos avances en el mercado mundial de retardantes de llama

- En enero de 2022, Huber Engineered Materials completó la adquisición de MAGNIFIN Magnesiaprodukte GmbH & Co KG (MAGNIFIN). La gama de productos, anteriormente gestionada por MAGNIFIN y representada por Martinswerk GmbH, se ha integrado plenamente en la unidad de negocio estratégica de Aditivos Retardantes de Fuego (FRA) de Huber. Esta adquisición refuerza significativamente la presencia global de Huber en el mercado, ampliando su cartera de retardantes de fuego sin halógenos, supresores de humo y óxidos de aluminio especiales.

- En diciembre de 2021, Clariant inició la construcción de una nueva planta de producción de retardantes de llama en su planta de Daya Bay, provincia de Guangdong, China. Esta expansión busca aumentar la capacidad de producción y optimizar la capacidad de Clariant para satisfacer la creciente demanda regional de soluciones ignífugas.

- En noviembre de 2021, Italmatch Chemicals SpA lanzó "Liquid Masteret", un nuevo retardante de llama a base de fósforo. El producto, compuesto por mezclas concentradas de fósforo rojo (RP) estabilizado y microencapsulado, responde a la creciente demanda del mercado de soluciones de protección contra incendios sin halógenos en diversas industrias.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.