Global Flat Panel Displays Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

167.40 Billion

USD

290.00 Billion

2024

2032

USD

167.40 Billion

USD

290.00 Billion

2024

2032

| 2025 –2032 | |

| USD 167.40 Billion | |

| USD 290.00 Billion | |

| % | |

|

Segmentación del mercado global de pantallas planas por tecnología (LCD, OLED, LED, Quantum Dot), aplicación (teléfonos inteligentes y tabletas, televisión y señalización digital, PC y portátiles, dispositivos inteligentes portátiles, pantallas para vehículos), usuario final (electrónica de consumo, automoción, sanidad, comercio minorista y publicidad, banca, servicios financieros y seguros, industria), tamaño de pantalla (40 pulgadas) - Tendencias del sector y previsiones hasta 2032

Tamaño del mercado de pantallas planas

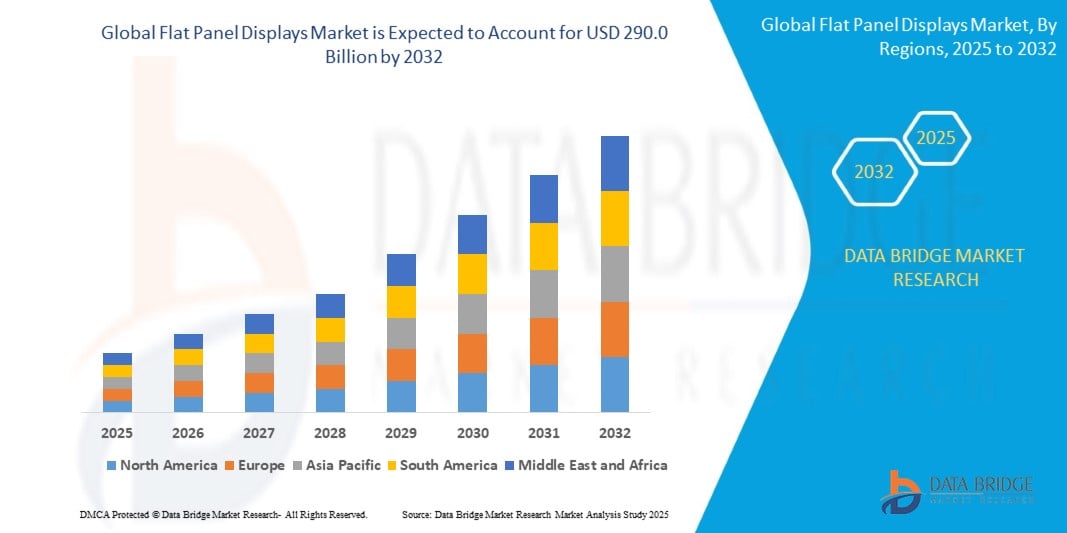

- El tamaño del mercado mundial de pantallas planas se valoró en 167.400 millones de dólares en 2024 y se espera que alcance los 290.000 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 8,2% durante el período de previsión.

- El mercado global de pantallas planas está creciendo debido a los avances en las tecnologías de visualización (como OLED y Quantum Dot), la creciente demanda de los consumidores de pantallas de alta resolución en dispositivos como teléfonos inteligentes y televisores, y su uso cada vez mayor en industrias como la automotriz, la sanitaria y la de señalización digital.

Análisis de mercado de pantallas planas

- El mercado global de pantallas planas está experimentando un crecimiento significativo, impulsado por la creciente adopción de tecnologías de visualización avanzadas en sectores como la automoción, la electrónica de consumo, la sanidad y la automatización industrial. Esta tendencia se debe a la demanda cada vez mayor de imágenes de alta resolución, módulos de visualización compactos y de bajo consumo, y la integración de funciones inteligentes en los dispositivos cotidianos. En consecuencia, las pantallas planas, componentes esenciales para las interfaces visuales, se han convertido en un pilar fundamental del diseño digital moderno en diversos sectores.

- Los avances tecnológicos en sistemas de visualización son un catalizador fundamental para el crecimiento de este mercado. Las innovaciones en tecnologías OLED, AMOLED, micro-LED y de puntos cuánticos permiten una calidad de imagen superior, un menor consumo energético y pantallas más delgadas y flexibles. La transición de los tradicionales tubos de rayos catódicos (CRT) y las pantallas LCD básicas a las pantallas planas de última generación en los mercados emergentes está acelerando aún más su adopción. Además, la integración de controles táctiles, brillo adaptativo y retroiluminación de bajo consumo permite una mejor interacción con el usuario y un mayor rendimiento del dispositivo en diferentes entornos.

- La demanda de dispositivos más elegantes, inteligentes y eficientes energéticamente está transformando el panorama de las pantallas planas. En el sector automotriz, los cuadros de instrumentos digitales, los sistemas de infoentretenimiento y las pantallas de visualización frontal (HUD) se están convirtiendo en estándar, lo que exige pantallas robustas y con gran capacidad de respuesta. En el ámbito de la electrónica de consumo, la tendencia se inclina hacia los televisores de ultra alta definición (UHD), los teléfonos inteligentes plegables y las pantallas portátiles que ofrecen experiencias inmersivas. Los sectores industrial y sanitario también están incorporando pantallas avanzadas para la monitorización, el diagnóstico y el control de la automatización.

- A pesar del fuerte impulso, el mercado enfrenta algunas limitaciones. Entre ellas se encuentra el elevado costo de fabricación de tecnologías avanzadas como OLED y micro-LED, lo que puede limitar su accesibilidad y penetración en el mercado masivo. Además, las interrupciones en la cadena de suministro, la complejidad de los procesos de producción y las fluctuaciones en los precios de las materias primas pueden plantear dificultades a los fabricantes para satisfacer la demanda y mantener la rentabilidad.

- No obstante, las perspectivas futuras siguen siendo optimistas. Se prevé que el crecimiento en las regiones en desarrollo, la creciente demanda de electrónica de consumo, la expansión de las tecnologías automotrices inteligentes y las innovaciones en pantallas plegables y transparentes generen nuevas oportunidades. A medida que la tecnología de pantallas planas se vuelve más inteligente, eficiente y se integra con ecosistemas conectados, el mercado global de pantallas planas está bien posicionado para una expansión sostenida en los próximos años.

Alcance del informe y segmentación del mercado de pantallas planas

|

Atributos |

Perspectivas del mercado de pantallas planas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de pantallas planas

Rápida adopción de las tecnologías OLED y micro-LED

- El mercado global de pantallas planas está experimentando una transformación radical gracias a la creciente adopción de las tecnologías OLED (diodo orgánico emisor de luz) y micro-LED. Las pantallas OLED son muy apreciadas por sus superiores relaciones de contraste, negros profundos, ángulos de visión más amplios y diseños más delgados en comparación con las LCD tradicionales. Estas características hacen que las OLED sean ideales para smartphones de gama alta, televisores inteligentes y dispositivos portátiles. En particular, la capacidad de las OLED para ofrecer colores vibrantes y consumir menos energía en modo oscuro ha impulsado significativamente su demanda en el sector de la electrónica de consumo.

- Mientras tanto, la tecnología Micro-LED se está consolidando como una alternativa de última generación tanto a OLED como a LCD. Los Micro-LED constan de LED microscópicos que emiten su propia luz, ofreciendo un brillo aún mayor, una vida útil más larga y una mayor eficiencia energética, sin los problemas de quemado asociados a las pantallas OLED. Esto los hace especialmente atractivos para aplicaciones como la realidad aumentada (RA), la realidad virtual (RV) y las pantallas comerciales de alta gama. Sus rápidos tiempos de respuesta y su durabilidad también los hacen idóneos para entornos exteriores y automotrices.

- El creciente interés por la eficiencia energética, las pantallas delgadas y flexibles, y una experiencia visual superior impulsa aún más la adopción de estas tecnologías. Empresas como Samsung, LG Display y BOE están invirtiendo fuertemente en I+D y capacidad de producción de OLED y Micro-LED para satisfacer la creciente demanda global. A medida que los costes de fabricación siguen disminuyendo y la escalabilidad mejora, se espera que OLED y Micro-LED dominen las futuras innovaciones en pantallas en todos los sectores.

Dinámica del mercado de pantallas planas

Conductor

Aumento de la demanda de electrónica de consumo

- Uno de los principales impulsores del mercado global de pantallas planas es la creciente demanda de electrónica de consumo en todo el mundo. Productos como teléfonos inteligentes, tabletas, computadoras portátiles, relojes inteligentes y televisores dependen cada vez más de pantallas de alta calidad, energéticamente eficientes y con una calidad visual superior. A medida que las preferencias de los consumidores se inclinan hacia pantallas más grandes, resoluciones más altas y diseños más elegantes, los fabricantes están adoptando tecnologías avanzadas de pantallas planas como OLED, AMOLED y Micro-LED para satisfacer estas expectativas.

- En particular, la proliferación de teléfonos inteligentes y dispositivos portátiles ha intensificado la demanda de pantallas compactas de alto rendimiento que ofrezcan colores vivos, contrastes profundos y bajo consumo de energía. Asimismo, la popularidad de los servicios de streaming y los videojuegos ha generado un aumento considerable en la demanda de televisores y monitores de ultra alta definición (UHD), lo que impulsa aún más la adopción de pantallas planas.

- Además, las tendencias de teletrabajo y aprendizaje digital, aceleradas por los cambios globales durante y después de la pandemia de COVID-19, han incrementado la dependencia de portátiles, tabletas y monitores, todos ellos ámbitos de aplicación clave para las pantallas planas. En consecuencia, los fabricantes de paneles de visualización innovan continuamente para ofrecer pantallas más delgadas, ligeras y con mayor capacidad de respuesta, que puedan adaptarse a diversos usos en la electrónica de consumo.

- Este continuo crecimiento de la electrónica de consumo, especialmente en los mercados emergentes con crecientes ingresos disponibles, sigue actuando como un fuerte catalizador para la expansión del mercado mundial de pantallas planas.

Restricción/Desafío

Altos costes de fabricación e I+D, ciclos de vida cortos de los productos y rápida obsolescencia tecnológica.

- Uno de los principales desafíos del mercado global de pantallas planas es el elevado coste asociado a la fabricación y la investigación y el desarrollo (I+D). Las tecnologías de visualización de vanguardia, como OLED, AMOLED, Micro-LED y QD-OLED, requieren técnicas de fabricación sofisticadas, entornos altamente controlados y materias primas costosas, como elementos de tierras raras, compuestos orgánicos y semiconductores especializados. Esto hace que el proceso de producción requiera una gran inversión de capital y limita el número de empresas que pueden permitirse competir en este sector.

- Además, las inversiones en I+D son cruciales para mantener la competitividad, ya que las empresas buscan constantemente mejorar el brillo, la resolución, la flexibilidad, la eficiencia energética y la durabilidad de los paneles. La necesidad de desarrollar pantallas más delgadas, ligeras y plegables, así como la integración con tecnologías inteligentes y sensores, incrementa aún más la carga de desarrollo. Para las empresas más pequeñas o con recursos financieros limitados, estos elevados costes iniciales representan una importante barrera de entrada y pueden limitar su participación en el mercado o su capacidad de innovación.

- La industria de las pantallas planas se caracteriza por ciclos de vida de producto extremadamente cortos, impulsados por los rápidos avances tecnológicos y las preferencias de los consumidores en constante evolución. Nuevos formatos de pantalla, como la resolución 8K, las pantallas plegables, las pantallas transparentes y los paneles Micro-LED, entran continuamente en el mercado, lo que acelera la obsolescencia de las tecnologías más antiguas.

- Este ciclo constante de innovación obliga a los fabricantes a actualizar sus líneas de productos con frecuencia, lo que incrementa los costos de herramientas, diseño, marketing y gestión de inventario. Para los usuarios finales y los fabricantes de equipos originales (OEM), esto también genera el riesgo de invertir en tecnologías que pronto podrían quedar obsoletas, afectando las ventas y los márgenes. Además, ejerce presión sobre las cadenas de suministro y aumenta el riesgo de inventario sin vender o de depreciación del valor del producto.

- En un mercado tan dinámico, las empresas deben equilibrar la innovación con la rentabilidad y la sostenibilidad, algo cada vez más difícil dada la velocidad del cambio y la magnitud de la inversión necesaria.

Alcance del mercado de pantallas planas

El mercado está segmentado en función de la tecnología, la aplicación, el usuario final y el tamaño de la pantalla.

- Por la tecnología

El mercado de pantallas planas se divide en tecnologías LCD, OLED, LED y de puntos cuánticos. La tecnología LCD (pantalla de cristal líquido) sigue dominando gracias a su amplia disponibilidad y rentabilidad, especialmente en televisores, monitores y teléfonos inteligentes de gran consumo. La tecnología OLED (diodo orgánico emisor de luz) está ganando terreno significativamente debido a su contraste superior, flexibilidad y eficiencia energética, particularmente en teléfonos inteligentes de gama alta y televisores premium. Las pantallas LED (diodo emisor de luz) se utilizan tanto para la retroiluminación (en LCD) como en aplicaciones de visión directa, como señalización digital y pantallas de gran formato. Las pantallas de puntos cuánticos, conocidas por su mayor precisión de color y brillo, se adoptan cada vez más en los segmentos de televisores 4K y 8K, proporcionando una experiencia visual mejorada.

- Mediante solicitud

Las aplicaciones de las pantallas planas abarcan desde teléfonos inteligentes y tabletas hasta televisores y señalización digital, ordenadores de sobremesa y portátiles, dispositivos inteligentes portátiles y pantallas para vehículos. Los teléfonos inteligentes y las tabletas son los principales consumidores de paneles de visualización, impulsando el volumen y la innovación gracias a sus altas frecuencias de actualización y la necesidad de colores vibrantes. Los televisores y la señalización digital representan un segmento maduro pero en constante evolución, cuyo crecimiento se ve impulsado por la demanda de 4K/8K y las tendencias de la publicidad digital. Los ordenadores de sobremesa y portátiles siguen adoptando pantallas de mayor resolución y menor grosor para adaptarse al trabajo híbrido y a los videojuegos. Los dispositivos inteligentes portátiles, como los relojes inteligentes y las pulseras de actividad, están experimentando una creciente adopción de paneles OLED y Micro-LED pequeños y de bajo consumo. Las pantallas para vehículos, como los cuadros de instrumentos digitales, los sistemas de infoentretenimiento y las pantallas de visualización frontal (HUD), se están expandiendo con la evolución de la industria automotriz hacia los vehículos inteligentes y conectados.

- Por usuario final

El mercado se segmenta por usuarios finales, como electrónica de consumo, automoción, sanidad, comercio minorista y publicidad, banca, servicios financieros y seguros (BFSI) e industria. La electrónica de consumo domina el mercado, con una demanda constante de pantallas más novedosas y avanzadas. El sector de la automoción es un área de aplicación en auge, con la integración de soluciones de visualización de alta tecnología tanto en vehículos de lujo como en vehículos convencionales. En el sector sanitario, las pantallas de alta resolución son esenciales para la obtención de imágenes, el diagnóstico y la monitorización de pacientes. El comercio minorista y la publicidad aprovechan la señalización digital y las pantallas interactivas para promociones dinámicas y la interacción con el cliente. Las instituciones BFSI utilizan pantallas planas en cajeros automáticos, quioscos digitales y pantallas en sucursales, mientras que las aplicaciones industriales requieren pantallas robustas para la automatización de fábricas, los sistemas de control y la monitorización de datos.

- Por tamaño de pantalla

Según el tamaño de la pantalla, el mercado se segmenta en <10 pulgadas, 10-20 pulgadas, 20-30 pulgadas, 30-40 pulgadas y >40 pulgadas. Las pantallas de menos de 10 pulgadas se utilizan principalmente en teléfonos inteligentes, relojes inteligentes y dispositivos portátiles. El rango de 10-20 pulgadas se emplea en tabletas, monitores pequeños e interfaces para automóviles. Las pantallas de 20-30 pulgadas son populares en monitores de escritorio, televisores de tamaño mediano y equipos industriales. El segmento de 30-40 pulgadas corresponde a televisores y señalización digital de gama media. Las pantallas de más de 40 pulgadas se utilizan habitualmente en sistemas de entretenimiento doméstico, señalización comercial y entornos de visualización colaborativos como salas de conferencias o vallas publicitarias en comercios.

Análisis regional del mercado de pantallas planas

- América del Norte concentra una parte importante del mercado mundial de pantallas planas, impulsada por la fuerte demanda de electrónica de consumo avanzada, televisores inteligentes, computadoras portátiles y teléfonos inteligentes de alta gama. La región también alberga a gigantes tecnológicos clave y a empresas pioneras en la adopción de tecnologías de visualización emergentes como OLED y Micro-LED. Además, el aumento de las inversiones en señalización digital en los sectores de comercio minorista, transporte e infraestructura pública, junto con la integración de pantallas en vehículos conectados, impulsa el crecimiento del mercado. Estados Unidos domina el mercado regional gracias a su sólido ecosistema de innovación y al elevado poder adquisitivo de sus consumidores.

- Europa representa un mercado maduro, pero en constante crecimiento, para las pantallas planas. La región prioriza la sostenibilidad y las tecnologías de eficiencia energética, favoreciendo los paneles OLED y de puntos cuánticos en aplicaciones de consumo y comerciales. El sector automotriz, especialmente en Alemania y Francia, está adoptando sistemas avanzados de visualización en vehículos, lo que impulsa la demanda. Además, la transformación digital en los sectores sanitario, financiero e industrial está generando oportunidades de crecimiento constantes para las tecnologías de visualización. La región también se beneficia de una infraestructura altamente desarrollada que respalda las iniciativas de ciudades inteligentes y las pantallas públicas interactivas.

- Asia-Pacífico es el mercado más grande y de mayor crecimiento para pantallas planas, liderado por países como China, Japón, Corea del Sur e India. Esta región es el centro mundial de fabricación de pantallas planas, albergando a importantes productores como Samsung Display, LG Display, BOE Technology y AUO. La rápida urbanización, el aumento de la renta disponible y la fuerte demanda de teléfonos inteligentes, televisores y ordenadores portátiles impulsan el consumo. Además, las iniciativas gubernamentales que promueven las ciudades inteligentes, la infraestructura 5G y la automatización industrial fomentan la necesidad de sistemas de visualización avanzados. China lidera en volumen, mientras que Corea del Sur y Japón dominan en innovación y exportaciones.

- El mercado de pantallas planas en Latinoamérica experimenta un crecimiento moderado, impulsado principalmente por la creciente penetración de televisores inteligentes, dispositivos móviles y señalización digital en los centros urbanos. Países como Brasil y México lideran la demanda regional, gracias al crecimiento de la clase media y al mayor acceso a internet y contenido digital. Sin embargo, la volatilidad económica y la limitada capacidad de producción local siguen representando desafíos. Las inversiones en tecnología para el sector minorista y soluciones de publicidad inteligente están impulsando gradualmente la demanda de pantallas planas en la región.

- La región de Oriente Medio y África es un mercado emergente para las pantallas planas, con una creciente adopción en los sectores minorista, hotelero y de transporte. Las iniciativas de transformación digital y los grandes proyectos de infraestructura en los Emiratos Árabes Unidos, Arabia Saudí y Sudáfrica están generando oportunidades para la señalización digital, las pantallas para salas de control y los paneles interactivos. Si bien el segmento de la electrónica de consumo está creciendo, aún se ve limitado por la menor renta disponible y la dependencia de las importaciones. Sin embargo, a medida que aumenta la penetración de internet y se expanden los proyectos de ciudades inteligentes, se espera que la demanda de tecnologías de visualización avanzadas crezca de forma constante.

Estados Unidos

Estados Unidos lidera el mercado de pantallas planas en Norteamérica, impulsado por la fuerte demanda de los sectores de electrónica de consumo, automoción, aeroespacial y defensa. El crecimiento se ve impulsado por la creciente adopción de las tecnologías OLED y microLED, junto con la innovación en pantallas de alta resolución y eficiencia energética para teléfonos inteligentes, televisores y dispositivos de realidad aumentada/realidad virtual.

Alemania

Alemania lidera el mercado europeo centrándose en aplicaciones automotrices e industriales de alta gama. La integración de tecnologías de visualización avanzadas en vehículos premium y equipos industriales, junto con una sólida capacidad de I+D, impulsa una demanda de mercado constante y la innovación.

Porcelana

China domina el mercado de pantallas planas de Asia-Pacífico como el mayor productor y consumidor mundial. Las cuantiosas inversiones en la producción de pantallas OLED, LCD y flexibles, el apoyo gubernamental a las industrias de semiconductores y electrónica, y la presencia de actores clave como BOE y Visionox consolidan su liderazgo global.

India

India es un mercado emergente con una creciente demanda de televisores, teléfonos inteligentes, tabletas y señalización digital. Iniciativas gubernamentales como «Make in India», el crecimiento de la fabricación de electrónica de consumo y el aumento de la renta disponible impulsan el consumo y la producción nacionales de pantallas planas.

Corea del Sur

Corea del Sur mantiene una posición de liderazgo en el mercado global gracias a sus avances tecnológicos en pantallas OLED, AMOLED y QLED. Grandes empresas como Samsung y LG Display siguen invirtiendo en tecnología de pantallas de última generación para teléfonos inteligentes, televisores y dispositivos portátiles, lo que garantiza el dominio de Corea del Sur en los segmentos de gama alta.

Cuota de mercado de pantallas planas

La industria global de pantallas planas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Samsung Electronics Co., Ltd. (Suwon, Corea del Sur)

- LG Display Co., Ltd. (Seúl, Corea del Sur)

- BOE Technology Group Co., Ltd. (Pekín, China)

- AU Optronics Corp. (Hsinchu, Taiwán)

- Innolux Corporation (Miaoli, Taiwán)

- Corporación Sharp (Sakai, Osaka, Japón)

- Japan Display Inc. (JDI) (Tokio, Japón)

- Tianma Microelectronics Co., Ltd. (Shenzhen, China)

- Visionox Technology Inc. (Gu'an, Hebei, China)

- Corporación de pantallas HannStar (Taipéi, Taiwán)

Últimos avances en el mercado global de pantallas planas

- En junio de 2025, Samsung presentó el Odyssey OLED G6, el primer monitor OLED para juegos del mundo con 500 Hz, lo que supuso un gran salto en las frecuencias de actualización de pantalla para los deportes electrónicos y los juegos de alta gama.

- En mayo de 2025, Samsung Display presentó paneles OLED ultrabrillantes para portátiles y teléfonos inteligentes, alcanzando un brillo máximo de hasta 5.000 nits, mejorando la visibilidad y la eficiencia de la batería en dispositivos móviles.

- En abril de 2025, Omdia pronosticó que los televisores LCD con retroiluminación Mini-LED superarían a los televisores OLED en envíos de unidades para finales de año, lo que indicaba un fuerte cambio del mercado hacia alternativas rentables y de alto brillo.

- En febrero de 2025, LG Display lanzó su panel WOLED apilado de última generación, mejorando el brillo en un 33% y simplificando la fabricación al reducir el número de capas.

- En enero de 2025, los fabricantes mundiales mostraron en el CES una oleada de innovaciones Micro-LED para la industria automotriz, incluyendo pantallas de tablero curvas, transparentes y plegables diseñadas para vehículos eléctricos y autónomos.

- En febrero de 2025, los analistas declararon que 2025 sería el año decisivo para la producción en masa de Micro-LED, con fabricantes como BOE, AUO y Tianma aumentando la producción de líneas piloto para relojes inteligentes, televisores y aplicaciones de realidad aumentada.

- En mayo de 2025, durante SID (Touch Taiwan), Aledia demostró pantallas Micro-LED de nanocables con brillo y eficiencia mejorados para aplicaciones de realidad aumentada y señalización de ultra alta resolución.

- En mayo de 2025, gigantes de las pantallas como Innolux, AUO, TCL CSOT y Unilumin presentaron pantallas Micro-LED transparentes, modulares y con detección de gestos, destinadas a entornos comerciales, automotrices y minoristas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO GLOBAL DE PANTALLAS PLANAS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO GLOBAL DE PANTALLAS PLANAS

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 MODELADO MULTIVARIADO

2.2.6 NORMAS DE MEDICIÓN

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.9 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.10 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE PANTALLAS PLANAS: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 PERSPECTIVAS PREMIUM

5.1 PANORAMA TECNOLÓGICO

6. IMPACTO DE LA PANDEMIA DE COVID-19 EN EL MERCADO GLOBAL DE PANTALLAS PLANAS

6.1 ANÁLISIS DEL IMPACTO DEL COVID-19 EN EL MERCADO

6.2 CONSECUENCIAS DE LA COVID-19 E INICIATIVA GUBERNAMENTAL PARA IMPULSAR EL MERCADO

6.3 DECISIONES ESTRATÉGICAS PARA LOS FABRICANTES TRAS LA COVID-19 PARA OBTENER UNA CUOTA DE MERCADO COMPETITIVA

6.4 IMPACTO EN EL PRECIO

6.5 IMPACTO EN LA DEMANDA

6.6 IMPACTO EN LA CADENA DE SUMINISTRO

6.7 CONCLUSIÓN

7. MERCADO GLOBAL DE PANTALLAS PLANAS, POR TECNOLOGÍA

7.1 GENERALIDADES

7.2 OLED

7.2.1 PANTALLA AMOLED

7.2.2 PANTALLA PMOLED

7.2.3 OTROS

Pantalla LCD de 7,3 pulgadas

7.3.1 PMLCD (PANTALLA DE CRISTAL LÍQUIDO DE MATRIZ PASIVA)

7.3.2 AMLCD (PANTALLA DE CRISTAL LÍQUIDO DE MATRIZ ACTIVA)

7.3.3 PANTALLA DE CRISTAL LÍQUIDO DE TRANSISTOR DE PELÍCULA DELGADA (LCD TFT)

7.3.4 OTROS

7.4 LED

7.4.1 PANTALLAS LED CONVENCIONALES

7.4.2 PANTALLAS LED DE MONTAJE EN SUPERFICIE

7.5 PUNTO CUÁNTICO

7.5.1 EN EL CHIP

7.5.2 EN CHIP

7.5.3 EN PANEL

7.5.4 PANEL

7.5.5 OTROS

PANTALLA DE PLASMA DE 7,6 PULGADAS

7.7 OTROS

8. MERCADO GLOBAL DE PANTALLAS PLANAS, POR RESOLUCIÓN

8.1 GENERALIDADES

8.2 8K

8.3 4K

8.4 HD

8.4.1 WQHD

8.4.2 FHD

8.5 UHD

8.6 VGA

8.7 XGA

8.8 SXGA

8.9 WSXGA

8.1 UXGA

8.11 WUXGA

8.12 OTROS

9 MERCADO GLOBAL DE PANTALLAS PLANAS, POR COLOR

9.1 GENERALIDADES

9.2 BLANCO Y NEGRO

9.3 MONOCROMÁTICO

9.4 COLOR (RGB)

10. MERCADO GLOBAL DE PANTALLAS PLANAS, POR TIPO DE MONTAJE

10.1 GENERALIDADES

10.2 SOPORTE DE CHASIS

10.3 MONTAJE EN POSTE

10.4 MONTAJE EN PARED

10.5 MONTAJE EN PANEL

10.6 SOPORTE DE YUGO

10.7 MONTAJE EN RACK

10.8 OTROS

11 MERCADO GLOBAL DE PANTALLAS PLANAS A COLOR, POR EQUIPO DE INSPECCIÓN

11.1 GENERALIDADES

11.2 PRUEBA DE MATRICES

11.3 PRUEBA DE CÉLULAS

11.4 PRUEBA DEL MÓDULO

11.5 OTROS

12. MERCADO GLOBAL DE PANTALLAS PLANAS, POR TAMAÑO DE PANTALLA

12.1 GENERALIDADES

12.2 MENOS DE 10 PULGADAS

12.3 10 - 20 PULGADAS

12.4 20 – 30 PULGADAS

12.5 30 - 40 PULGADAS

12.6 40 - 50 PULGADAS

12,7 50 – 60 PULGADAS,

12.8 MAYOR QUE 60 PULGADAS

13 MERCADO GLOBAL DE PANTALLAS PLANAS, POR APLICACIÓN

13.1 GENERALIDADES

13.2 TELÉFONOS INTELIGENTES Y TABLETAS

13.2.1 OLED

13.2.2 PUNTO CUÁNTICO

13.2.3 PANTALLA DE PLASMA

13.2.4 LED

Pantalla LCD de 13,25 pulgadas

13.2.6 OTROS

13.3 DISPOSITIVOS INTELIGENTES VESTIBLES

13.3.1 OLED

13.3.2 PUNTO CUÁNTICO

13.3.3 PANTALLA DE PLASMA

13.3.4 LED

Pantalla LCD de 13,35 pulgadas

13.3.6 OTROS

13.4 TELEVISIÓN Y SEÑALIZACIÓN DIGITAL

13.4.1 OLED

13.4.2 PUNTO CUÁNTICO

13.4.3 PANTALLA DE PLASMA

13.4.4 LED

Pantalla LCD de 13,45 pulgadas

13.4.6 OTROS

PC y portátil de 13,5 pulgadas

13.5.1 OLED

13.5.2 PUNTO CUÁNTICO

13.5.3 PANTALLA DE PLASMA

13.5.4 LED

Pantalla LCD de 13,5 pulgadas

13.5.6 OTROS

13.6 PANTALLA DEL VEHÍCULO

13.6.1 OLED

13.6.2 PUNTO CUÁNTICO

13.6.3 PANTALLA DE PLASMA

13.6.4 LED

Pantalla LCD de 13,65 pulgadas

13.6.6 OTROS

13.7 OTROS

13.7.1 OLED

13.7.2 PUNTO CUÁNTICO

13.7.3 PANTALLA DE PLASMA

13.7.4 LED

Pantalla LCD de 13,75 pulgadas

13.7.6 OTROS

14 MERCADO GLOBAL DE PANTALLAS PLANAS, POR VERTICAL

14.1 GENERALIDADES

14.2 ELECTRÓNICA DE CONSUMO

14.2.1 OLED

Pantalla LCD de 14,2 pulgadas

14.2.3 LED

14.2.4 PUNTO CUÁNTICO

PANTALLA DE PLASMA DE 14,2,5 PULGADAS

14.2.6 OTROS

14.3 ATENCIÓN MÉDICA

14.3.1 OLED

Pantalla LCD de 14,3,2 pulgadas

14.3.3 LED

14.3.4 PUNTO CUÁNTICO

14.3.5 PANTALLA DE PLASMA

14.3.6 OTROS

14.4 COMERCIO MINORISTA Y HOSTELERÍA

14.4.1 OLED

Pantalla LCD de 14,4,2 pulgadas

14.4.3 LED

14.4.4 PUNTO CUÁNTICO

14.4.5 PANTALLA DE PLASMA

14.4.6 OTROS

14.5 BFSI

14.5.1 OLED

Pantalla LCD de 14,5,2 pulgadas

14.5.3 LED

14.5.4 PUNTO CUÁNTICO

PANTALLA DE PLASMA DE 14,5,5

14.5.6 OTROS

14.6 MILITAR Y DEFENSA

14.6.1 OLED

Pantalla LCD de 14,6,2 pulgadas

14.6.3 LED

14.6.4 PUNTO CUÁNTICO

PANTALLA DE PLASMA 14.6.5

14.6.6 OTROS

14.7 EDUCACIÓN

14.7.1 OLED

Pantalla LCD de 14,7,2 pulgadas

14.7.3 LED

14.7.4 PUNTO CUÁNTICO

PANTALLA DE PLASMA DE 14,75 PULGADAS

14.7.6 OTROS

14.8 AUTOMOTRIZ

14.8.1 OLED

Pantalla LCD de 14,8,2 pulgadas

14.8.3 LED

14.8.4 PUNTO CUÁNTICO

PANTALLA DE PLASMA DE 14,8,5 PULGADAS

14.8.6 OTROS

14.9 OTROS

15 MERCADO GLOBAL DE PANTALLAS PLANAS, POR REGIÓN

15.1 MERCADO GLOBAL DE PANTALLAS PLANAS (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

15.1.1 NORTEAMÉRICA

• A NOSOTROS

• CANADÁ

• MÉXICO

15.1.2 EUROPA

• ALEMANIA

• FRANCIA

• Reino Unido

• ITALIA

• ESPAÑA

• RUSIA

• PAVO

• BÉLGICA

• PAÍSES BAJOS

• SUIZA

• RESTO DE EUROPA

15.1.3 ASIA PACÍFICO

• JAPÓN

• PORCELANA

• COREA DEL SUR

• INDIA

• AUSTRALIA

• SINGAPUR

• TAILANDIA

• MALASIA

• INDONESIA

• FILIPINAS

• RESTO DE ASIA PACÍFICO

15.1.4 SUDAMÉRICA

• BRASIL

• ARGENTINA

• EL RESTO DE SUDAMÉRICA

15.1.5 ORIENTE MEDIO Y ÁFRICA

• SUDÁFRICA

• EGIPTO

• ARABIA SAUDITA

• Emiratos Árabes Unidos

• ISRAEL

• EL RESTO DE ORIENTE MEDIO Y ÁFRICA

15.2 PRINCIPALES CONCLUSIONES: POR PAÍSES PRINCIPALES

16 MERCADO GLOBAL DE PANTALLAS PLANAS, PANORAMA EMPRESARIAL

16.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

16.2 FUSIONES Y ADQUISICIONES

16.3 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

16.4 EXPANSIONES

16.5 CAMBIOS REGULATORIOS

16.6 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

17. MERCADO GLOBAL DE PANTALLAS PLANAS: ANÁLISIS FODA Y DBMR

18. MERCADO GLOBAL DE PANTALLAS PLANAS, PERFIL DE LA EMPRESA

18.1 CORPORACIÓN PANASONIC

18.1.1 RESUMEN DE LA EMPRESA

18.1.2 ANÁLISIS DE INGRESOS

18.1.3 PRESENCIA GEOGRÁFICA

18.1.4 CARTERA DE PRODUCTOS

18.1.5 DESARROLLOS RECIENTES

18.2 SISTEMAS DE PANTALLAS DE CRISTAL LTD

18.2.1 RESUMEN DE LA EMPRESA

18.2.2 ANÁLISIS DE INGRESOS

18.2.3 PRESENCIA GEOGRÁFICA

18.2.4 CARTERA DE PRODUCTOS

18.2.5 DESARROLLOS RECIENTES

18.3 LG DISPLAY CO., LTD

18.3.1 RESUMEN DE LA EMPRESA

18.3.2 ANÁLISIS DE INGRESOS

18.3.3 PRESENCIA GEOGRÁFICA

18.3.4 CARTERA DE PRODUCTOS

18.3.5 DESARROLLOS RECIENTES

18.4 SHARP NEC DISPLAY SOLUTIONS OF AMERICA, INC.

18.4.1 RESUMEN DE LA EMPRESA

18.4.2 ANÁLISIS DE INGRESOS

18.4.3 PRESENCIA GEOGRÁFICA

18.4.4 CARTERA DE PRODUCTOS

18.4.5 DESARROLLOS RECIENTES

18.5 SONY CORPORATION OF AMERICA

18.5.1 RESUMEN DE LA EMPRESA

18.5.2 ANÁLISIS DE INGRESOS

18.5.3 PRESENCIA GEOGRÁFICA

18.5.4 CARTERA DE PRODUCTOS

18.5.5 DESARROLLOS RECIENTES

18.6 AU OPTRONICS CORP.

18.6.1 PERFIL DE LA EMPRESA

18.6.2 ANÁLISIS DE INGRESOS

18.6.3 PRESENCIA GEOGRÁFICA

18.6.4 CARTERA DE PRODUCTOS

18.6.5 DESARROLLOS RECIENTES

PANTALLA UNIVERSAL DE 18,7 PULGADAS

18.7.1 RESUMEN DE LA EMPRESA

18.7.2 ANÁLISIS DE INGRESOS

18.7.3 PRESENCIA GEOGRÁFICA

18.7.4 CARTERA DE PRODUCTOS

18.7.5 DESARROLLOS RECIENTES

18.8 MATERIALES APLICADOS, INC.

18.8.1 RESUMEN DE LA EMPRESA

18.8.2 ANÁLISIS DE INGRESOS

18.8.3 PRESENCIA GEOGRÁFICA

18.8.4 CARTERA DE PRODUCTOS

18.8.5 DESARROLLOS RECIENTES

18.9 TOKYO ELECTRON LIMITADA

18.9.1 RESUMEN DE LA EMPRESA

18.9.2 ANÁLISIS DE INGRESOS

18.9.3 PRESENCIA GEOGRÁFICA

18.9.4 CARTERA DE PRODUCTOS

18.9.5 DESARROLLOS RECIENTES

18.1 CORPORACIÓN INNOLUX

18.10.1 RESUMEN DE LA EMPRESA

18.10.2 ANÁLISIS DE INGRESOS

18.10.3 PRESENCIA GEOGRÁFICA

18.10.4 CARTERA DE PRODUCTOS

18.10.5 DESARROLLOS RECIENTES

18.11 TECNOLOGÍAS DE VISUALIZACIÓN EMERGENTES

18.11.1 RESUMEN DE LA EMPRESA

18.11.2 ANÁLISIS DE INGRESOS

18.11.3 PRESENCIA GEOGRÁFICA

18.11.4 CARTERA DE PRODUCTOS

18.11.5 DESARROLLOS RECIENTES

18.12 JAPAN DISPLAY INC.

18.12.1 RESUMEN DE LA EMPRESA

18.12.2 ANÁLISIS DE INGRESOS

18.12.3 PRESENCIA GEOGRÁFICA

18.12.4 CARTERA DE PRODUCTOS

18.12.5 DESARROLLOS RECIENTES

18.13 E INK HOLDINGS INC.

18.13.1 RESUMEN DE LA EMPRESA

18.13.2 ANÁLISIS DE INGRESOS

18.13.3 PRESENCIA GEOGRÁFICA

18.13.4 CARTERA DE PRODUCTOS

18.13.5 DESARROLLOS RECIENTES

18.14 TOSHIBA TEC CORPORATION

18.14.1 RESUMEN DE LA EMPRESA

18.14.2 ANÁLISIS DE INGRESOS

18.14.3 PRESENCIA GEOGRÁFICA

18.14.4 CARTERA DE PRODUCTOS

18.14.5 DESARROLLOS RECIENTES

18.15 BOE JAPAN CO.,LTD.

18.15.1 RESUMEN DE LA EMPRESA

18.15.2 ANÁLISIS DE INGRESOS

18.15.3 PRESENCIA GEOGRÁFICA

18.15.4 CARTERA DE PRODUCTOS

18.15.5 DESARROLLOS RECIENTES

18.16 VIEWSONIC CORPORATION

18.16.1 RESUMEN DE LA EMPRESA

18.16.2 ANÁLISIS DE INGRESOS

18.16.3 PRESENCIA GEOGRÁFICA

18.16.4 CARTERA DE PRODUCTOS

18.16.5 DESARROLLOS RECIENTES

18.17 BENQ

18.17.1 RESUMEN DE LA EMPRESA

18.17.2 ANÁLISIS DE INGRESOS

18.17.3 PRESENCIA GEOGRÁFICA

18.17.4 CARTERA DE PRODUCTOS

18.17.5 DESARROLLOS RECIENTES

18.18 PROMETHEAN LIMITED

18.18.1 RESUMEN DE LA EMPRESA

18.18.2 ANÁLISIS DE INGRESOS

18.18.3 PRESENCIA GEOGRÁFICA

18.18.4 CARTERA DE PRODUCTOS

18.18.5 DESARROLLOS RECIENTES

18.19 PRODISPLAY

18.19.1 RESUMEN DE LA EMPRESA

18.19.2 ANÁLISIS DE INGRESOS

18.19.3 PRESENCIA GEOGRÁFICA

18.19.4 CARTERA DE PRODUCTOS

18.19.5 DESARROLLOS RECIENTES

18.2 PLANAR

18.20.1 RESUMEN DE LA EMPRESA

18.20.2 ANÁLISIS DE INGRESOS

18.20.3 PRESENCIA GEOGRÁFICA

18.20.4 CARTERA DE PRODUCTOS

18.20.5 DESARROLLOS RECIENTES

19 CONCLUSIÓN

20 CUESTIONARIO

21 INFORMES RELACIONADOS

22 ACERCA DE DATA BRIDGE MARKET RESEARCH

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.