Global Fleet Charging Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.45 Billion

USD

22.39 Billion

2024

2032

USD

3.45 Billion

USD

22.39 Billion

2024

2032

| 2025 –2032 | |

| USD 3.45 Billion | |

| USD 22.39 Billion | |

| % | |

|

Segmentación del mercado global de carga de flotas, por tipo de instalación (fija y portátil), tipo (estación de carga de CA y estación de carga de CC), nivel de carga (nivel 2 y nivel 3), usuarios finales (empresas de servicios y de última milla, empresas de transporte, transporte público y otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de carga de flotas

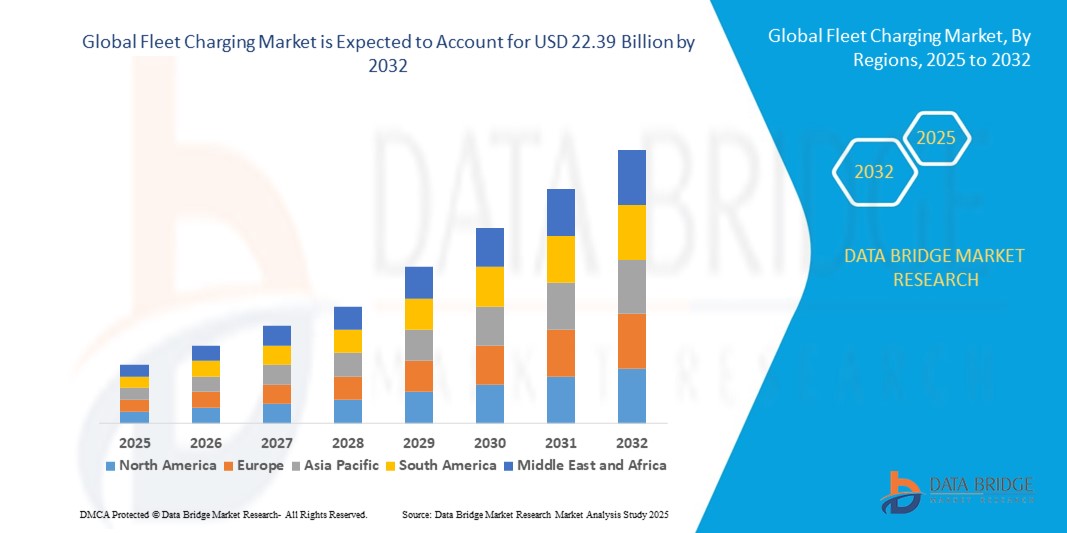

- El tamaño del mercado global de carga de flotas se valoró en USD 3.45 mil millones en 2024 y se espera que alcance los USD 22.39 mil millones para 2032 , con una CAGR del 23,1% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de vehículos eléctricos (VE) en flotas comerciales, incluyendo reparto de última milla, transporte por carretera y transporte público, junto con los avances tecnológicos en infraestructura de carga inteligente y de alta velocidad. Este cambio impulsa a los operadores de flotas a invertir en soluciones de carga fiables, escalables y rentables para optimizar la eficiencia operativa.

- Además, el creciente énfasis en la sostenibilidad, los incentivos gubernamentales para la electrificación y la creciente presión para reducir las emisiones de carbono están consolidando las soluciones de carga para flotas como un componente crucial de la movilidad comercial moderna. Estos factores convergentes están acelerando la implementación de estaciones de carga para flotas, impulsando así significativamente la expansión del mercado.

Análisis del mercado de carga de flotas

- Las soluciones de carga para flotas ofrecen una infraestructura de carga dedicada para vehículos eléctricos, tanto comerciales como corporativos, que incluye cargadores rápidos de CA y CC, sistemas inteligentes de gestión energética y software integrado para supervisar y optimizar los horarios de carga. Estos sistemas permiten operaciones eficientes, rentables y escalables para flotas de todos los tamaños.

- La creciente demanda de carga de flotas se debe principalmente a la rápida electrificación de las flotas de logística, transporte y servicios, la creciente adopción de baterías de alta capacidad y el creciente enfoque en la reducción de costes operativos y emisiones. La interoperabilidad mejorada, las funciones de carga inteligente y las opciones de instalación flexibles impulsan aún más el crecimiento del mercado en aplicaciones para flotas residenciales, urbanas y de carretera.

- Asia-Pacífico dominó el mercado de carga de flotas con una participación del 67,9 % en 2024, debido a la rápida adopción de vehículos eléctricos, la expansión de las flotas logísticas y de entrega de última milla y el aumento de las iniciativas gubernamentales que promueven la electrificación.

- Se espera que América del Norte sea la región de más rápido crecimiento en el mercado de carga de flotas durante el período de pronóstico debido a la rápida electrificación de las flotas de camiones, los servicios de entrega de comercio electrónico y las redes de transporte público.

- El segmento fijo dominó el mercado con una cuota de mercado del 62,5 % en 2024, gracias a su capacidad para ofrecer alta potencia, fiabilidad y estabilidad operativa a largo plazo para los depósitos de flotas. Los operadores de flotas suelen recurrir a cargadores fijos para dar servicio a varios vehículos simultáneamente, integrándose con los sistemas de gestión y programación energética, lo que garantiza una eficiencia de carga óptima. Su robusta infraestructura, su durabilidad ante un uso intensivo y su compatibilidad con baterías de alta capacidad los hacen indispensables para flotas grandes. Además, los cargadores fijos incorporan funciones avanzadas de monitorización y mantenimiento, lo que mejora la fiabilidad operativa y minimiza el tiempo de inactividad.

Alcance del informe y segmentación del mercado de carga de flotas

|

Atributos |

Perspectivas clave del mercado de carga de flotas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de carga de flotas

Avances crecientes en la tecnología de carga

- La innovación continua en tecnologías de carga, incluidos cargadores ultrarrápidos, carga inalámbrica e integración de redes inteligentes, está acelerando la adopción de soluciones de carga de flotas al mejorar la velocidad de carga, la eficiencia y la gestión de energía para flotas de vehículos eléctricos (VE).

- Por ejemplo, empresas como ABB, Tesla y ChargePoint están desarrollando estaciones de carga de flotas avanzadas con capacidades como salida de potencia ultraalta, programación automatizada y funcionalidades de vehículo a red (V2G) que optimizan los costos de carga y la estabilidad de la red para operadores comerciales.

- La expansión de los sistemas de carga inalámbricos e inductivos minimiza las dependencias de los cables físicos, lo que permite procesos de carga más flexibles y automatizados ideales para operaciones de flotas grandes, como entregas, transporte público y logística.

- La integración de IA e IoT en la infraestructura de carga permite el mantenimiento predictivo, el análisis del consumo de energía en tiempo real y una integración perfecta con fuentes de energía renovables, lo que mejora la sostenibilidad y reduce los costos operativos.

- El creciente enfoque en la interoperabilidad y los protocolos de carga estandarizados promueve la compatibilidad cruzada de equipos y la gestión simplificada de flotas entre múltiples marcas y modelos de vehículos eléctricos.

- El desarrollo de redes de carga modulares y escalables apoya la rápida expansión de las flotas de vehículos eléctricos en entornos urbanos y comerciales, lo que permite a los operadores adaptar la infraestructura a las necesidades cambiantes.

Dinámica del mercado de carga de flotas

Conductor

Crecientes incentivos y regulaciones gubernamentales

- El creciente apoyo gubernamental en todo el mundo en forma de subsidios, créditos fiscales, mandatos y objetivos de reducción de emisiones está impulsando la expansión de la infraestructura de carga de flotas para cumplir con los objetivos ambientales y acelerar la adopción de vehículos eléctricos.

- Por ejemplo, los marcos de políticas en regiones como la Unión Europea, China y Estados Unidos promueven el despliegue acelerado de estaciones de carga para flotas públicas y privadas, con programas destinados a electrificar las estaciones de autobuses, los vehículos de reparto y las flotas municipales respaldados por empresas como Siemens y EVgo.

- El énfasis regulatorio en la mejora de la calidad del aire, la reducción de las emisiones de gases de efecto invernadero y la movilidad urbana sostenible respalda los mandatos legislativos para la electrificación de la flota, lo que influye directamente en las inversiones en infraestructura.

- Las asociaciones público-privadas y los programas de subvenciones fomentan la inversión en tecnologías de carga innovadoras y amplían la accesibilidad de la red, especialmente en zonas comerciales y desatendidas.

- El creciente enfoque regulatorio en la estandarización y la interoperabilidad garantiza una coordinación eficiente entre operadores de flotas, proveedores de servicios públicos y proveedores de tecnología para optimizar el rendimiento del ecosistema de carga.

Restricción/Desafío

Desafíos de la implementación de infraestructura

- El establecimiento de una infraestructura de carga de flotas generalizada y confiable enfrenta desafíos importantes, incluidos altos costos de instalación, limitaciones de capacidad de la red y complejidades logísticas relacionadas con la selección del sitio y la integración con las instalaciones existentes.

- Por ejemplo, los operadores de flotas a menudo enfrentan retrasos y sobrecostos presupuestarios debido a obstáculos de interconexión de servicios públicos, procesos de permisos y requisitos de coordinación con múltiples partes interesadas durante la implementación del cargador.

- La necesidad de actualizaciones robustas en la distribución de energía para soportar cargadores rápidos de alta capacidad complica la expansión de la infraestructura y puede limitar la densidad de cargadores en ubicaciones urbanas o restringidas.

- La falta de estandarización en los tipos de cargadores, protocolos de comunicación y sistemas de facturación crea problemas de interoperabilidad, lo que aumenta la complejidad operativa y limita la experiencia fluida del usuario.

- La continua evolución tecnológica exige inversiones en infraestructura de carga con garantía de futuro, lo que genera incertidumbre y dudas entre los operadores respecto de la obsolescencia de la tecnología y los ciclos de actualización.

Alcance del mercado de carga de flotas

El mercado está segmentado según el tipo de instalación, tipo, nivel de carga y usuarios finales.

- Por tipo de instalación

Según el tipo de instalación, el mercado de carga de flotas se segmenta en estaciones de carga fijas y portátiles. El segmento de instalaciones fijas dominó la mayor cuota de mercado con un 62,5 % en 2024, gracias a su capacidad para ofrecer alta potencia, fiabilidad y estabilidad operativa a largo plazo para los depósitos de flotas. Los operadores de flotas suelen confiar en cargadores fijos para dar servicio a varios vehículos simultáneamente, integrándose con sistemas de gestión y programación energética, lo que garantiza una eficiencia de carga óptima. Su robusta infraestructura, durabilidad ante un uso intensivo y compatibilidad con baterías de alta capacidad los hacen indispensables para flotas grandes. Además, los cargadores fijos incorporan funciones avanzadas de monitorización y mantenimiento, lo que mejora la fiabilidad operativa y minimiza el tiempo de inactividad.

Se prevé que el segmento de instalaciones portátiles experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente necesidad de soluciones de carga flexibles y bajo demanda. Los cargadores portátiles permiten a los operadores gestionar despliegues temporales, cambios de ruta o necesidades de carga de emergencia sin invertir en infraestructura permanente. Su diseño compacto, movilidad y adaptabilidad a diversos tipos de vehículos los hacen especialmente atractivos para entregas de última milla, flotas de servicio y operaciones de movilidad urbana. Esta creciente adopción también se ve respaldada por menores costos de instalación y la creciente preferencia por soluciones escalables en flotas más pequeñas.

- Por tipo

Según el tipo, el mercado de carga de flotas se segmenta en estaciones de carga de CA y estaciones de carga de CC. El segmento de estaciones de carga de CC registró la mayor cuota de mercado en 2024, gracias a su capacidad de carga de alta velocidad, que minimiza el tiempo de inactividad de los vehículos y facilita la operación continua de la flota. Los cargadores de CC son especialmente esenciales para camiones grandes, autobuses y otros vehículos comerciales que requieren una transferencia rápida de energía. Su integración con sistemas avanzados de gestión de flotas permite a los operadores supervisar los patrones de carga, optimizar los horarios y reducir los cuellos de botella operativos. La creciente demanda de electrificación en el transporte de mercancías y público refuerza aún más el dominio de los cargadores rápidos de CC.

Se proyecta que el segmento de estaciones de carga de CA registrará la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, gracias a su rentabilidad, facilidad de instalación y amplia compatibilidad con diversos modelos de vehículos eléctricos. Los cargadores de CA son ideales para la carga nocturna o en cocheras, donde los vehículos permanecen estacionados durante largos periodos, lo que permite a las flotas recargar energía sin necesidad de una infraestructura de carga ultrarrápida. Su creciente adopción se ve impulsada por operadores de flotas más pequeñas, empresas de servicios y negocios que buscan soluciones de carga escalables y de bajo mantenimiento. La flexibilidad y el potencial de implementación gradual de los cargadores de CA los convierten en una opción atractiva para las flotas en transición a la movilidad eléctrica.

- Por nivel de carga

Según el nivel de carga, el mercado de carga de flotas se segmenta en cargadores de Nivel 2 y Nivel 3. El segmento de Nivel 3 dominó la mayor cuota de mercado en 2024, impulsado por la urgente necesidad de soluciones de carga de alta velocidad que minimicen el tiempo de inactividad para flotas comerciales de alta utilización. Los cargadores de Nivel 3, principalmente cargadores rápidos de CC, son compatibles con baterías de gran tamaño y operaciones de larga distancia, proporcionando una rápida recarga de energía, a menudo en 30 a 60 minutos. Sus avanzados sistemas de suministro de energía, su compatibilidad con diversos tipos de vehículos y su integración con herramientas de programación de flotas los hacen indispensables para las operaciones de transporte por carretera y transporte público. El dominio de este segmento se ve reforzado por el crecimiento de la logística y la electrificación del transporte de mercancías a nivel mundial.

Se prevé que el segmento de Nivel 2 experimente el mayor crecimiento entre 2025 y 2032, impulsado por su adopción en flotas más pequeñas, urbanas y de reparto de última milla. Los cargadores de Nivel 2 ofrecen una solución equilibrada de velocidad de carga moderada y rentabilidad, ideal para la carga nocturna en depósitos y para tiempos de inactividad operativa planificados. Su simplicidad, características de seguridad y bajos requisitos de instalación los hacen altamente escalables para flotas en expansión. La creciente inversión en infraestructura urbana para vehículos eléctricos y el aumento de los incentivos gubernamentales para la electrificación de flotas impulsan aún más la adopción de soluciones de carga de Nivel 2.

- Por los usuarios finales

En función de los usuarios finales, el mercado de carga de flotas se segmenta en empresas de servicios y de última milla, empresas de transporte por carretera, transporte público y otras. El segmento de empresas de transporte por carretera dominó la mayor cuota de mercado en 2024, impulsado por la rápida electrificación de las flotas de carga de larga distancia y regionales. Los camiones de alta capacidad requieren una infraestructura de carga rápida y fiable para mantener la eficiencia de las rutas y cumplir con los plazos de entrega ajustados. La integración de soluciones de carga con plataformas de gestión de flotas permite a los operadores optimizar el consumo de energía, reducir los costes operativos y supervisar el rendimiento de la flota en tiempo real. La expansión del comercio electrónico, la logística transfronteriza y la demanda de transporte urbano de mercancías fortalece aún más este segmento.

Se proyecta que el segmento de empresas de servicios y de última milla experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por el aumento de las entregas de comercio electrónico, la urbanización y la transición a flotas eléctricas en zonas densamente pobladas. Estas flotas se benefician de estaciones de carga más pequeñas, escalables y estratégicamente ubicadas que permiten operaciones continuas con un tiempo de inactividad mínimo. El creciente enfoque en la sostenibilidad, los objetivos de reducción de emisiones y las políticas gubernamentales favorables incentivan la adopción entre los operadores de flotas de última milla y de servicios. La creciente demanda de soluciones de carga flexibles y móviles también contribuye al rápido crecimiento del mercado en este segmento.

Análisis regional del mercado de carga de flotas

- Asia-Pacífico dominó el mercado de carga de flotas con la mayor participación en los ingresos del 67,9 % en 2024, impulsada por la rápida adopción de vehículos eléctricos, la expansión de las flotas logísticas y de entrega de última milla y el aumento de las iniciativas gubernamentales que promueven la electrificación.

- El panorama de fabricación rentable de la región, las crecientes inversiones en infraestructura de carga de vehículos eléctricos y la creciente integración de energías renovables están acelerando la expansión del mercado.

- La disponibilidad de mano de obra calificada, políticas gubernamentales favorables y la rápida urbanización en las economías en desarrollo están contribuyendo a una mayor implementación de soluciones de carga de flotas.

Perspectiva del mercado de carga de flotas de China

China ocupó la mayor participación en el mercado de carga de flotas de Asia-Pacífico en 2024, gracias a su liderazgo en la adopción de vehículos eléctricos, sus operaciones logísticas a gran escala y el sólido apoyo gubernamental a la electrificación. La extensa base industrial del país, los incentivos para la infraestructura de energía limpia y el creciente despliegue de redes públicas y privadas de carga de vehículos eléctricos son factores clave del crecimiento. La demanda también se ve impulsada por las inversiones en cargadores rápidos de CC de alta capacidad para flotas comerciales y la integración con sistemas inteligentes de gestión de flotas.

Perspectiva del mercado de carga de flotas en India

India está experimentando el crecimiento más rápido de la región Asia-Pacífico, impulsado por la creciente electrificación de las flotas de servicios y de última milla, el aumento de las entregas a través del comercio electrónico y la expansión de las inversiones en infraestructura de carga. Las políticas gubernamentales, en el marco de iniciativas como FAME (Adopción y Fabricación Más Rápida de Vehículos Eléctricos), y el creciente interés en la logística sostenible están impulsando la demanda de soluciones de carga para flotas. Además, la urbanización, el aumento de los proyectos piloto de electrificación de flotas y la adopción de estaciones de carga portátiles y flexibles contribuyen al rápido crecimiento del mercado.

Perspectivas del mercado de carga de flotas en Europa

El mercado europeo de carga de flotas está en constante expansión, impulsado por estrictas regulaciones sobre emisiones, la creciente adopción del transporte público eléctrico y el aumento de las inversiones en redes de carga de alta capacidad. La región prioriza la sostenibilidad, la eficiencia energética y la integración de redes inteligentes para las operaciones de flotas. El creciente despliegue de cargadores rápidos de CC para flotas comerciales y los incentivos para operaciones logísticas de bajas emisiones impulsan aún más el crecimiento del mercado, especialmente en Europa Occidental.

Perspectivas del mercado de carga de flotas en Alemania

El mercado alemán de carga de flotas está impulsado por su liderazgo en electrificación automotriz, sus extensas redes de flotas comerciales y los sólidos incentivos gubernamentales para la adopción de vehículos eléctricos. El enfoque del país en el transporte sostenible, la investigación y la innovación en tecnología de carga de alta capacidad, y las colaboraciones entre la industria y el mundo académico están impulsando avances continuos en las soluciones de carga para flotas. La demanda es especialmente alta para camiones eléctricos de gran tonelaje, autobuses públicos y flotas de reparto de última milla.

Perspectivas del mercado de carga de flotas del Reino Unido

El mercado británico se sustenta en un creciente enfoque en la electrificación de flotas comerciales, la expansión de la infraestructura de carga del transporte público y el aumento de las iniciativas gubernamentales que promueven la logística de bajas emisiones. El fuerte énfasis en la I+D, los programas de electrificación de flotas urbanas y la adopción de soluciones de carga innovadoras, como cargadores portátiles y modulares, contribuyen a la expansión del mercado. El país continúa desempeñando un papel importante en la implementación de operaciones de flotas sostenibles en Europa.

Perspectiva del mercado de carga de flotas en América del Norte

Se proyecta que América del Norte crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la rápida electrificación de las flotas de camiones, los servicios de entrega de comercio electrónico y las redes de transporte público. La creciente adopción de cargadores rápidos de CC de alta capacidad, los incentivos gubernamentales para la infraestructura de vehículos eléctricos y las colaboraciones entre operadores de flotas y proveedores de tecnología están impulsando el crecimiento del mercado. La creciente relocalización de las operaciones logísticas y la integración de energías renovables para la carga de flotas están acelerando aún más la adopción.

Perspectiva del mercado de carga de flotas de EE. UU.

Estados Unidos representó la mayor participación en el mercado de carga de flotas en Norteamérica en 2024, impulsado por sus extensas flotas comerciales y de reparto de última milla, la sólida adopción de vehículos eléctricos y una sólida inversión en infraestructura de carga. El enfoque del país en la sostenibilidad, la innovación en soluciones de carga de alta velocidad y la amplia integración de la gestión de flotas están impulsando su implementación generalizada. La presencia de fabricantes líderes de vehículos eléctricos, empresas energéticas y un ecosistema de infraestructura consolidado consolidan aún más la posición de liderazgo de Estados Unidos en la región.

Cuota de mercado de carga de flotas

La industria de carga de flotas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- ABB (Suiza)

- ChargePoint, Inc. (EE. UU.)

- Phihong USA Corp. (EE. UU.)

- EV Safe Charge Inc. (EE. UU.)

- Tesla (EE. UU.)

- Electrificar América (EE. UU.)

- Blink Charging Co. (EE. UU.)

- EVgo Services LLC (EE. UU.)

- CyberSwitching (EE. UU.)

- Siemens (Alemania)

Últimos avances en el mercado global de carga de flotas

- En abril de 2025, Siemens anunció el lanzamiento de Depot360 Home Charging Reimbursement en Estados Unidos como parte de su portafolio de Servicios Gestionados. Esta oferta permite a los operadores de flotas reembolsar eficientemente a los conductores por las sesiones de carga en casa, minimizando al mismo tiempo las inversiones de capital y los costos operativos. Al permitir un seguimiento preciso de la carga en casa, Siemens impulsa la electrificación generalizada de flotas, especialmente para empresas con conductores distribuidos, y facilita una adopción más fluida de flotas de vehículos eléctricos en diversos sectores comerciales.

- En marzo de 2025, Ionity, operador de ChargePoint, lanzó Ionity Fleet, una solución dedicada a flotas corporativas con vehículos eléctricos (VE). El producto ofrece tarifas de carga competitivas y modelos tarifarios flexibles, adaptados a flotas de diversos tamaños y patrones de uso. Este lanzamiento fortalece el segmento de carga para flotas corporativas al ofrecer soluciones de carga escalables y optimizadas en costes, mejorar la eficiencia operativa y acelerar la transición de las flotas comerciales hacia la electrificación total en Europa y Norteamérica.

- En octubre de 2023, BP Pulse firmó una alianza estratégica con Tesla para expandir la red de carga ultrarrápida en EE. UU. mediante un pedido de 100 millones de dólares. Los cargadores Tesla se desplegarán en 2024 en toda la red de BP Pulse, incluyendo las estaciones de BP, Amoco y ampm, las sucursales de Thorntons, TravelCenters of America y las estaciones BP Pulse Gigahub™ cerca de aeropuertos y grandes ciudades. Esta colaboración fortalece significativamente el acceso de las flotas públicas y comerciales a la carga de alta velocidad, reduciendo la ansiedad por la autonomía y fomentando una mayor adopción de vehículos eléctricos en operaciones urbanas y de larga distancia.

- En octubre de 2023, ChargePoint lanzó kits de conversión de cables para cargadores rápidos de CC existentes, lo que permitió a los propietarios de Tesla acceder por primera vez a la carga rápida pública. Además, se está implementando la compatibilidad con la conexión NACS en las soluciones de CA y CC de ChargePoint. Esta innovación mejora la interoperabilidad dentro del ecosistema de carga de vehículos eléctricos, ampliando la base de clientes de cargadores rápidos y facilitando la operación fluida de flotas mixtas, especialmente las que incluyen vehículos Tesla.

- En febrero de 2023, Elli, marca del Grupo Volkswagen, introdujo Elli Fleet Charging en toda Europa, ofreciendo herramientas inteligentes de gestión de flotas y optimización de costes en Alemania, Italia, España y Austria. A los pocos meses de su lanzamiento, más de 650 empresas y gestores de flotas alemanes adoptaron la solución. Al permitir una programación, una monitorización y un control eficientes de los costes energéticos, Elli Fleet Charging potencia la utilización de la flota de vehículos eléctricos, reduce los gastos operativos y promueve la electrificación de las flotas de vehículos comerciales y corporativos en toda Europa.

- En diciembre de 2020, Phihong Technology lanzó el cargador rápido de CC de montaje en pared de 30 kW de la serie DW de Level 3, diseñado para la gestión de flotas comerciales, estaciones de servicio de autopistas, aparcamientos y proveedores de infraestructura para vehículos eléctricos a nivel mundial. El cargador ofrece conexiones duales y una carga hasta cuatro veces más rápida que los cargadores de CA convencionales de 7 kW, lo que proporciona una eficiencia operativa significativa para los operadores de flotas. Su fácil instalación y configuración personalizable lo convierten en un elemento clave para las operaciones de flotas de alta demanda, impulsando la rápida adopción de vehículos comerciales eléctricos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.