Global Flue Gas Desulphurization System Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

41.16 Billion

USD

56.66 Billion

2024

2032

USD

41.16 Billion

USD

56.66 Billion

2024

2032

| 2025 –2032 | |

| USD 41.16 Billion | |

| USD 56.66 Billion | |

| % | |

|

Mercado global de sistemas de desulfuración de gases de combustión, por tecnología (sistemas de desulfuración de gases de combustión húmedos, sistemas de desulfuración de gases de combustión por aspersión, sistemas de desulfuración de gases de combustión secos/semisecos), industria de uso final (generación de energía, cemento, procesamiento de metales y minería, química y petroquímica, otras), instalación (greenfield, brownfield): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de sistemas de desulfuración de gases de combustión

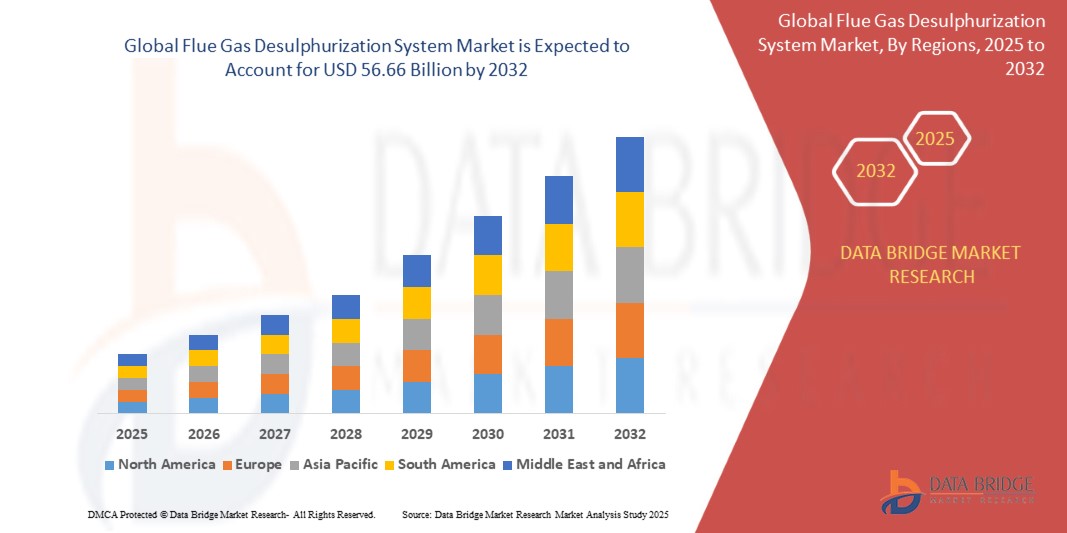

- El tamaño del mercado global del sistema de desulfuración de gases de combustión se valoró en USD 41,16 mil millones en 2024 y se espera que alcance los USD 56,66 mil millones para 2032 , con una CAGR del 4,6% durante el período de pronóstico.

- El crecimiento está impulsado principalmente por estrictas regulaciones ambientales destinadas a reducir las emisiones de SO₂ de las centrales eléctricas y las fuentes industriales, combinadas con la expansión de la capacidad energética basada en carbón en las economías emergentes.

- La rápida industrialización en Asia-Pacífico, junto con las modernizaciones y modernizaciones de plantas existentes en mercados maduros como América del Norte y Europa, acelera aún más la demanda del mercado.

Análisis del mercado de sistemas de desulfuración de gases de combustión

- Los sistemas de desulfuración de gases de combustión eliminan el dióxido de azufre de los gases de escape de las instalaciones industriales que utilizan combustibles fósiles, lo que ayuda a las plantas a cumplir con estrictos estándares de calidad del aire.

- Entre las tecnologías, los sistemas FGD húmedos liderarán el mercado en 2024 debido a su alta eficiencia (hasta un 90% de eliminación de SO₂) y adaptabilidad a operaciones a gran escala en la generación de energía y la fabricación de cemento.

- Los sistemas de desulfuración de gases de combustión (FGD) secos o semisecos se utilizan cada vez más en regiones con escasez de agua y para proyectos de modernización sensibles a los costos, mientras que los sistemas de secado por aspersión siguen siendo populares en aplicaciones de escala media.

- El sector de generación de energía domina la demanda de desulfuración de gases de combustión (FGD), con plantas de carbón que integran sistemas en la fase de puesta en marcha o de modernización. Las industrias del cemento, los metales y la química también están invirtiendo en la adopción de FGD para cumplir con la evolución de la legislación ambiental.

- Asia-Pacífico representó la mayor participación en 2024, impulsada por políticas agresivas de control de la contaminación en China e India, capacidad de generación de energía a carbón a gran escala y crecimiento industrial.

Alcance del informe y segmentación del mercado de sistemas de desulfuración de gases de combustión

|

Atributos |

Perspectivas clave del mercado de los sistemas de desulfuración de gases de combustión |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de sistemas de desulfuración de gases de combustión

Adopción de sistemas FGD híbridos y modulares

- La industria está siendo testigo de un interés significativo en soluciones FGD híbridas y modulares que integran múltiples tecnologías de control de emisiones (por ejemplo, eliminación de NOx y PM) en una sola unidad, reduciendo el espacio y los costos.

- Materiales de depuración mejorados, absorbedores energéticamente eficientes y diseños de bajo mantenimiento están dando forma a las nuevas implementaciones de sistemas.

- La monitorización digital y el mantenimiento predictivo están mejorando la eficiencia operativa al tiempo que garantizan el cumplimiento normativo.

- El reciclaje de aguas residuales y el uso de subproductos de yeso están surgiendo como prioridades para mejorar la sostenibilidad.

Dinámica del mercado de sistemas de desulfuración de gases de combustión

Conductor

Regulaciones ambientales estrictas y requisitos de reducción de emisiones

- El aumento global de las estrictas regulaciones sobre las emisiones de dióxido de azufre (SO₂), principalmente de las centrales eléctricas de carbón y la industria pesada, es el principal impulsor del crecimiento del mercado de sistemas de desulfuración de gases de combustión. Gobiernos de todo el mundo han promulgado políticas como la Ley de Aire Limpio de la EPA de EE. UU., la Directiva de Emisiones Industriales de la UE y normas rigurosas en China e India, que exigen la instalación o modernización de los sistemas de desulfuración de gases de combustión (FGD) para cumplir con las normativas.

- La expansión de la capacidad de generación de energía a base de carbón en economías emergentes como China, India y países del sudeste asiático, combinada con la creciente industrialización, acelera aún más la demanda de tecnologías FGD integradas en la construcción de nuevas plantas o mediante la modernización de instalaciones existentes.

- La creciente conciencia sobre los impactos en la salud pública debido a la lluvia ácida, las enfermedades respiratorias y la contaminación ambiental causada por las emisiones de SO₂ alienta a los operadores a adoptar soluciones de depuración avanzadas.

- Los compromisos internacionales en materia climática y la elevación de los estándares globales de calidad del aire siguen generando presión regulatoria, lo que hace que los sistemas FGD sean fundamentales para mantener las licencias operativas y evitar sanciones.

Restricción/Desafío

Altos gastos de capital y costos operativos

- Un desafío clave que limita una adopción más amplia de los sistemas FGD es la importante inversión de capital inicial requerida para equipos, obras civiles e integración con la infraestructura de planta existente, lo que puede resultar prohibitivo para las pequeñas y medianas empresas o en las regiones en desarrollo.

- Los costos operativos también son elevados debido al consumo continuo de energía, el uso de reactivos químicos, las necesidades de mantenimiento y el manejo complejo de aguas residuales y subproductos sólidos como la suspensión de yeso.

- La gestión del tratamiento de aguas residuales y el cumplimiento de estrictas normas de vertido añaden cargas técnicas y financieras, en particular en jurisdicciones con políticas ambientales estrictas.

- La modernización de plantas antiguas plantea desafíos adicionales con tiempos de instalación potencialmente largos y complejidades de integración que pueden interrumpir las operaciones de la planta y aumentar los gastos.

- En regiones con escasez de agua, los sistemas de desulfuración de gases de combustión (FGD) húmedos enfrentan limitaciones, lo que impulsa la necesidad de tecnologías alternativas secas o semisecas, que pueden tener otras desventajas en términos de eficiencia o costos.

Alcance del mercado de sistemas de desulfuración de gases de combustión

El mercado está segmentado según la tecnología, la industria de uso final y el tipo de instalación.

- Por tecnología

En términos de tecnología, el mercado de sistemas de desulfuración de gases de combustión se segmenta en sistemas de desulfuración de gases de combustión (FGD) húmedos, sistemas de FGD por aspersión y sistemas de FGD secos/semisecos. El segmento de sistemas de FGD húmedos domina la mayor cuota de mercado en 2024, principalmente debido a su alta eficiencia de eliminación de SO₂ (hasta un 90%), su probada fiabilidad y su amplia adopción en grandes instalaciones de generación de energía e industria pesada. Los sistemas de FGD por aspersión son ampliamente preferidos en regiones con disponibilidad limitada de agua, ya que ofrecen un menor consumo de agua y mantienen una eficiencia moderada. Los sistemas secos/semisecos están ganando terreno gracias a sus menores requisitos de capital y su facilidad de modernización en plantas antiguas, lo que los hace adecuados para operadores con presupuestos ajustados en mercados emergentes.

- Por tipo de instalación

Según el tipo de instalación, el mercado se divide en proyectos greenfield y brownfield. Las instalaciones greenfield implican la integración de sistemas de desulfuración de gases de combustión (FGD) en nuevas instalaciones durante la fase de diseño y construcción, algo habitual en regiones en desarrollo que experimentan una rápida expansión de la infraestructura energética. Los proyectos brownfield implican la modernización o modernización de plantas existentes con tecnologías modernas de FGD para cumplir con las normas de emisiones actualizadas. La adopción de brownfield es especialmente alta en mercados maduros como Norteamérica y Europa debido a la aplicación de normativas más estrictas y al parque de centrales eléctricas de carbón obsoleto.

- Por industria de uso final

Según la industria de uso final, el mercado se segmenta en generación de energía, cemento, procesamiento de metales y minería, química y petroquímica, entre otros. La generación de energía será el segmento de uso final más grande en 2024, impulsado por la necesidad constante de controlar el SO₂ en las plantas de carbón para cumplir con las normas de emisiones. La industria del cemento representa un segmento de demanda en crecimiento a medida que se endurecen las normas ambientales en la producción de materiales de construcción. Las instalaciones de procesamiento de metales y minería utilizan sistemas de desulfuración de gases de combustión (FGD) para reducir las emisiones de las operaciones de fundición y refinación, mientras que el segmento químico y petroquímico está adoptando estos sistemas para cumplir con los requisitos de calidad del aire industrial. La categoría "Otros" incluye sectores más pequeños pero relevantes, como las plantas de pulpa y papel y de valorización energética de residuos.

Análisis regional del mercado de sistemas de desulfuración de gases de combustión

- Asia-Pacífico domina el mercado de sistemas de desulfuración de gases de combustión con la mayor participación en los ingresos, de aproximadamente el 40-45 % en 2024, respaldada por una rápida industrialización, una expansión significativa de la capacidad de generación de energía a carbón y estrictas regulaciones ambientales implementadas en países clave como China, India, Japón y Corea del Sur.

- En esta región, la creciente urbanización y la mayor concienciación sobre la seguridad ambiental y de salud pública impulsan la adopción generalizada de tecnologías de desulfuración de gases de combustión (FGD) en centrales eléctricas e industrias pesadas. Los mandatos nacionales y la aplicación de las normas para la reducción de emisiones impulsan la inversión tanto en nuevas instalaciones como en proyectos de modernización.

- El crecimiento del mercado de Asia-Pacífico se ve impulsado además por la disponibilidad de una infraestructura de fabricación rentable, políticas gubernamentales favorables que promueven tecnologías más limpias y la presencia de una amplia base industrial orientada a la exportación. Estos factores, en conjunto, consolidan a Asia-Pacífico como la región líder en el mercado mundial de sistemas de desulfuración de gases de combustión.

Perspectiva del mercado de sistemas de desulfuración de gases de combustión en EE. UU.

Estados Unidos dominará el mercado norteamericano de sistemas de desulfuración de gases de combustión (FGD) en 2024, impulsado por las estrictas regulaciones de la EPA que exigen la reducción de las emisiones de dióxido de azufre en las centrales eléctricas de carbón y la industria pesada. La amplia modernización de plantas de carbón antiguas con tecnologías avanzadas de FGD húmedas y secas impulsa una alta penetración en el mercado. La sólida innovación tecnológica y la adopción de sistemas digitales de monitorización y automatización contribuyen a la eficiencia operativa. El creciente enfoque en el cumplimiento ambiental y las normas de calidad del aire, junto con los incentivos gubernamentales para el control de la contaminación, sustenta la demanda en los sectores de generación de energía, cemento e industria.

Perspectiva del mercado europeo de sistemas de desulfuración de gases de combustión

El mercado europeo de desulfuración de gases de combustión (FGD) está posicionado para un crecimiento sostenido, impulsado por políticas estrictas como la Directiva de Emisiones Industriales de la UE, que exige la reducción de las emisiones de SO₂ en centrales eléctricas e instalaciones industriales. Países como Alemania, Francia y el Reino Unido lideran la adopción regional mediante inversiones tanto en la modernización de centrales de carbón antiguas como en la integración de sistemas de FGD en nuevas construcciones. Los mercados europeos priorizan la sostenibilidad, impulsando la innovación en la gestión de aguas residuales y la valorización de subproductos dentro de los sistemas de FGD. La defensa del medio ambiente y el liderazgo tecnológico de la región respaldan la expansión continua.

Análisis del mercado de sistemas de desulfuración de gases de combustión en el Reino Unido

El mercado británico de desulfuración de gases de combustión (FGD) muestra un fuerte impulso, impulsado por el aumento de las medidas regulatorias destinadas a reducir las emisiones industriales y los compromisos nacionales de cero emisiones netas de carbono. La modernización de las plantas eléctricas e industriales con sistemas de FGD húmedos e híbridos de alta eficiencia se está acelerando. El énfasis en el control de múltiples contaminantes y la automatización de procesos mejora el rendimiento del sistema, mientras que las subvenciones gubernamentales y los programas ambientales incentivan las mejoras, especialmente en sectores como la generación de energía, el cemento y la industria pesada.

Análisis del mercado de sistemas de desulfuración de gases de combustión en Alemania

El mercado alemán de sistemas de desulfuración de gases de combustión (FGD) avanza a paso firme, gracias a la experiencia del país en tecnología ambiental y a sus estrictas normas de emisiones. La demanda surge de la necesidad de modernizar las antiguas centrales eléctricas de carbón y cumplir con las normativas nacionales y de la UE sobre emisiones de azufre. La base industrial de productos químicos y metales también impulsa la adopción de la FGD. Alemania prioriza las soluciones sostenibles, priorizando materiales de depuración innovadores, controles digitales de procesos y técnicas de reutilización de residuos para el control de emisiones.

Análisis del mercado de sistemas de desulfuración de gases de combustión en Asia-Pacífico

Asia-Pacífico representará la mayor participación en los ingresos en 2024, impulsada por la rápida industrialización, la urbanización y el crecimiento de la demanda energética en importantes economías como China, India, Japón y Corea del Sur. Las estrictas políticas ambientales, dirigidas a reducir las emisiones de SO₂ de las centrales eléctricas e industrias de carbón, han propiciado la adopción y expansión generalizada de las tecnologías de desulfuración de gases de combustión (FGD), especialmente los sistemas de FGD húmedos. La región se beneficia de una infraestructura de fabricación asequible, iniciativas gubernamentales de control de la contaminación y esfuerzos industriales colaborativos que impulsan el despliegue de tecnología y la capacidad de exportación.

Perspectiva del mercado de sistemas de desulfuración de gases de combustión en India

Se espera que el mercado indio de sistemas de desulfuración de gases de combustión (FGD) registre una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por las ambiciosas exigencias gubernamentales que exigen la reducción de las emisiones de azufre en las centrales eléctricas de carbón. Las importantes inversiones en nueva capacidad energética y los estrictos requisitos de modernización de las centrales existentes impulsan el crecimiento del mercado. La mayor atención al control de la contaminación, sumada a la creciente concienciación sobre la salud y el medio ambiente, acelera la demanda en diversas industrias de uso final.

Análisis del mercado de sistemas de desulfuración de gases de combustión en China

China lidera el mercado de desulfuración de gases de combustión (FGD) en Asia-Pacífico y a nivel mundial en términos de participación en los ingresos, gracias a su enorme capacidad de generación de energía a carbón y a sus compromisos nacionales para reducir la contaminación atmosférica. La estricta aplicación de las normas de emisiones por parte del gobierno y los proyectos a gran escala de renovación y modernización de centrales térmicas impulsan la demanda de soluciones avanzadas de FGD. China también es un centro de innovación tecnológica y fabricación de componentes de FGD, que abastece tanto al mercado nacional como al internacional. La rápida urbanización y el crecimiento de la producción industrial impulsan aún más la adopción del sistema.

Cuota de mercado de los sistemas de desulfuración de gases de combustión

La industria de sistemas de desulfuración de gases de combustión está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Mitsubishi Heavy Industries Ltd. (Japón)

- General Electric Company (EE. UU.)

- Andritz AG (Austria)

- Doosan Lentjes GmbH (Alemania)

- Babcock & Wilcox Enterprises Inc. (EE. UU.)

- Siemens AG (Alemania)

- Thermax Ltd. (India)

- Grupo Hamon (Bélgica)

- FLSmidth & Co. A/S (Dinamarca)

- Ducon Infratechnologies Limited (India)

- Rafako SA (Polonia)

- Marsulex Environmental Technologies (EE. UU.)

- Corporación Chiyoda (Japón)

- China Boqi Environmental (Holding) Co. Ltd. (China)

- Corporación Valmet (Finlandia)

Últimos avances en el mercado global de sistemas de desulfuración de gases de combustión

- En marzo de 2024, Mitsubishi Heavy Industries Ltd. actualizó los diseños de sus plantas FGD húmedas a gran escala incorporando tecnología avanzada de manejo de lodos, lo que resultó en una mejora del 12 % en la eficiencia operativa y menores costos de mantenimiento.

- En septiembre de 2023, General Electric (GE) Vernova amplió su cartera de servicios FGD en la región Asia-Pacífico al introducir sistemas modulares híbridos de control de emisiones que combinan la eliminación de SO₂ con controles de NOx y partículas, satisfaciendo diversas necesidades industriales.

- En junio de 2023, Thermax Ltd., un proveedor de soluciones ambientales con sede en India, puso en funcionamiento un proyecto de desulfuración de gases de combustión húmeda de 3x600 MW en India, totalmente compatible con las normas de emisiones Bharat Stage VI, lo que marca un paso significativo en la modernización del control de emisiones para las centrales eléctricas a carbón del país.

- En noviembre de 2022, Andritz AG introdujo una tecnología pionera de depurador seco/semi-seco sin agua diseñada para regiones áridas, que minimiza el consumo de agua y mantiene una reducción efectiva de SO₂, atrayendo el interés de los mercados de Oriente Medio y África.

- En agosto de 2022, Siemens AG lanzó una plataforma de optimización de procesos impulsada por IA para sus unidades FGD húmedas, lo que permite el mantenimiento predictivo y los ajustes operativos en tiempo real para optimizar el rendimiento y garantizar el cumplimiento normativo continuo.

- En abril de 2021, Hamon Group firmó un acuerdo de servicio a largo plazo con una importante empresa de servicios públicos del sudeste asiático para brindar mantenimiento, actualizaciones y soporte tecnológico del sistema FGD para múltiples plantas de energía a carbón, fortaleciendo su presencia en el mercado regional.

- En enero de 2020, Doosan Lentjes GmbH ejecutó con éxito una amplia modernización de una gran central eléctrica a carbón en una zona industrial abandonada en Europa, reemplazando unidades FGD obsoletas por sistemas modulares de última generación que reducen el tiempo de instalación y mejoran la eficiencia de remoción.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.