Global Fluid Management Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

15.67 Billion

USD

24.97 Billion

2025

2033

USD

15.67 Billion

USD

24.97 Billion

2025

2033

| 2026 –2033 | |

| USD 15.67 Billion | |

| USD 24.97 Billion | |

| % | |

|

Global Fluid Management Equipment Market, By Product (Infusion Therapy Products, Endoscope Fluid Management Products and Renal Fluid Management Products), Application (Cardiology, Urology, Neurology, Orthopaedic/Osteology, Gastroenterology, Oncology and Others), Technology (Automated Fluid Monitoring Systems, Digital & Integrated Fluid Control Systems, Manual Fluid Management Systems, Iopital Care Tendencias y pronósticos industriales a 2033

Fluid Management Equipment MarketSinopsis

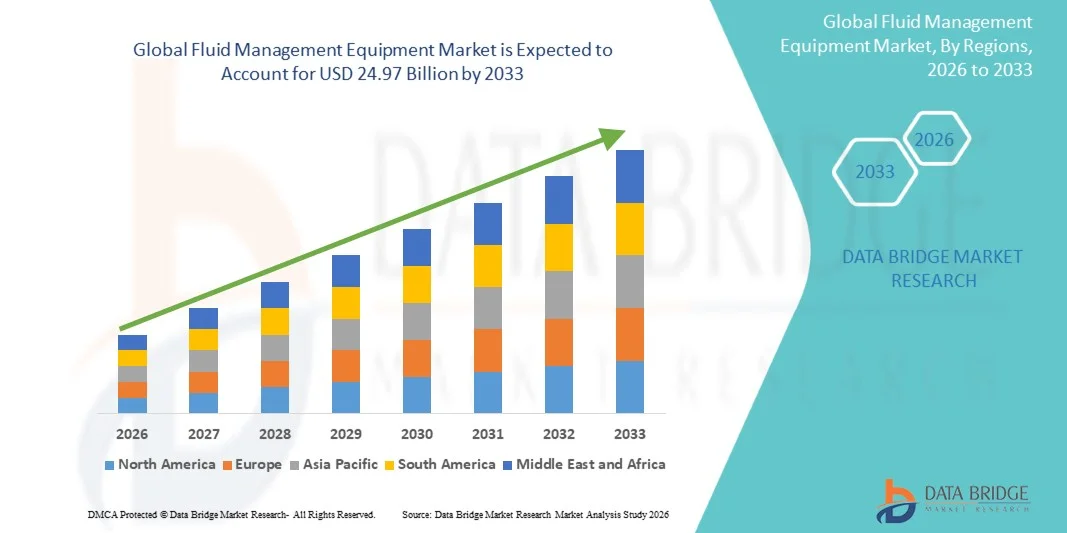

El mercado del equipo de gestión Fluid fue valorado enUSD 15.67 billion in 2025y se prevé que alcanceUSD 24.97 billion by 2033, creciendo en unCAGR of 6.00% from 2026 to 2033El mercado es testigo de un crecimiento constante impulsado por el aumento de los volúmenes quirúrgicos, el aumento de la prevalencia de enfermedades crónicas y la creciente demanda de sistemas eficientes de monitoreo y control de fluidos en hospitales, centros quirúrgicos ambulatorios y clínicas especializadas.

La creciente adopción de procedimientos mínimamente invasivos, junto con la creciente necesidad de una gestión precisa del equilibrio líquido en la atención crítica y la configuración quirúrgica, está acelerando la demanda de tecnologías avanzadas de gestión de fluidos. Los sistemas de control de fluidos automatizados, los dispositivos de riego, el equipo de succión y las soluciones integradas de gestión de residuos de fluidos están reemplazando cada vez más los métodos manuales convencionales en muchas instalaciones sanitarias, ofreciendo mayor seguridad al paciente, mayor eficiencia en el flujo de trabajo y menor riesgo de contaminación durante los procedimientos médicos.

Principales tendencias del mercado "

- América del Norte dominó el mercado de equipos de gestión Fluid con la mayor cuota de ingresos del 36,42% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, altos volúmenes de procedimientos quirúrgicos y fuerte adopción de dispositivos médicos avanzados tecnológicamente.

- El segmento de productos de terapia de infusión llevó al mercado con una participación del 46,38% en 2025, impulsada por el uso generalizado de bombas de infusión, sistemas de administración IV y dispositivos de entrega de fluidos en hospitales y entornos críticos de atención.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR del 7,4% de 2026 a 2033, alimentada por la expansión de la infraestructura sanitaria, el aumento de las tasas de hospitalización y el aumento de las inversiones en tecnologías quirúrgicas mínimamente invasivas en China, India y Japón.

- Los productos de gestión de fluidos endoscópicos son el producto de mayor crecimiento, proyectado para registrar un CAGR del 7,1%, lo que refleja el aumento en la adopción de procedimientos quirúrgicos mínimamente invasivos y endoscópicos en todo el mundo.

- El segmento de Urología dominó la categoría de aplicación con una cuota de ingresos del 34,62% en 2025, liderada por el aumento de la prevalencia de trastornos renales, enfermedades del tracto urinario y la creciente demanda de procedimientos urológicos intensivos en riego.

- Los sistemas de monitoreo de fluidos automatizados representaron el 38,47% del mercado, preferido por la creciente necesidad de un control preciso del equilibrio de fluidos en tiempo real durante los procedimientos quirúrgicos y tratamientos de atención crítica.

- El segmento de Sistemas de Vigilancia de la IA es la categoría de tecnología de más rápido crecimiento, con un CAGR del 7,5%, impulsado por la creciente integración de la inteligencia artificial y la analítica predictiva en las operaciones de salud.

Tamaño del mercado

- Valor mundial del mercado (2025): 15,67 dólares

- Valor de mercado esperado (2033): USD 24.97 millones

- CAGR prefabricado (2026–2033): 6.00%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Report Scope and Fluid Management Equipment MarketSegmentation

|

Atributos |

Clave del equipo de gestión de fluidosMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Baxter(U.S.) ·B. Braun SEAlemania) ·Fresenius Medical Care AG(Alemania) ·Stryker(U.S.) ·Medtronic (Medtronic)Irlanda) · Olympus Corporation (Japón) · Smith+Nephew (Reino Unido) · Zimmer Biomet (Estados Unidos) · KARL STORZ SE " Co. KG (Alemania) · CONMED Corporation (U.S.) · Boston Scientific Corporation (Estados Unidos) · Nipro Corporation (Japón) · ICU Medical, Inc. (U.S.) · Cocina médica (U.S.) · Merit Medical Systems, Inc. (U.S.) · AngioDynamics, Inc. (U.S.) · Getinge AB (Suecia) · Richard Wolf GmbH (Alemania) · STERIS plc (Irlanda) · Hologic, Inc. (U.S.) |

|

Oportunidades de mercado |

· Aumentar la adopción de cirugías mínimamente invasivas y con ayuda robótica · Ampliación de la infraestructura sanitaria y las instalaciones de atención quirúrgica · Aumento de la integración de las tecnologías de salud digital y de las plataformas de vigilancia habilitadas para IoT |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Fluid Management Equipment Market Trends

Tendencia: Aumento de la adopción de monitoreo de fluidos integrados en cirugías mínimamente invasivas

Los proveedores de atención médica están adoptando cada vez más equipos avanzados de gestión de fluidos para mejorar la precisión, eficiencia y seguridad de los pacientes durante procedimientos mínimamente invasivos y con asistencia robótica. Los sistemas integrados con capacidades automatizadas de monitoreo, succión, riego y recogida de residuos líquidos están ayudando a los cirujanos a mantener un equilibrio preciso de fluidos al tiempo que reducen los riesgos de contaminación y los tiempos de procedimiento. Los hospitales y centros quirúrgicos ambulatorios también están implementando tecnologías de monitoreo digital y en tiempo real que simplifican los flujos de trabajo quirúrgicos y soportan mejores resultados clínicos en entornos operativos de alto volumen. Por ejemplo, empresas como Stryker Corporation y Olympus Corporation siguen ampliando soluciones avanzadas de gestión de fluidos y endoscopia para aplicaciones quirúrgicas mínimamente invasivas.

Dinámica del mercado del equipo de gestión de fluidos

Conductor de mercado clave: Aumentar los procedimientos quirúrgicos y la demanda de seguridad del paciente

El creciente número de procedimientos quirúrgicos en todo el mundo, junto con el creciente énfasis en la prevención de infecciones y la gestión precisa del equilibrio de fluidos, está impulsando significativamente la demanda de equipo avanzado de gestión de fluidos. Los hospitales y clínicas especializadas están implementando cada vez más sistemas automatizados de riego, succión y monitoreo de fluidos para mejorar la eficiencia procesal, reducir errores manuales y mejorar los resultados de los pacientes durante cirugías complejas y tratamientos críticos de atención. La creciente adopción de procedimientos mínimamente invasivos está acelerando aún más la necesidad de tecnologías de control de fluidos fiables e integradas en todas las instalaciones sanitarias a nivel mundial. Por ejemplo, Baxter International Inc. y Fresenius Medical Care AG están fortaleciendo la gestión de fluidos y las carteras de tecnología de diálisis para apoyar el aumento de los volúmenes de tratamiento global.

Restricción clave / desafío: Alto costo de los sistemas de gestión de fluidos avanzados

Una limitación importante en el mercado del equipo de gestión de fluidos es el elevado costo de adquisición y mantenimiento asociado con sistemas tecnológicamente avanzados. Las plataformas modernas integran tecnologías de monitoreo automatizadas, controles digitales, componentes desechables y capacidades de gestión de datos en tiempo real, lo que genera importantes requisitos de inversión para los proveedores de atención médica. Los gastos adicionales relacionados con las actualizaciones de software, la integración del sistema, la capacitación del personal y el servicio de equipo aumentan aún más el costo total de la propiedad, limitando la adopción entre pequeños hospitales, centros ambulatorios e instalaciones sanitarias en mercados emergentes sensibles a los costos.

Por ejemplo, el despliegue de plataformas integradas de gestión de fluidos quirúrgicos en grandes hospitales de múltiples especialidades a menudo requiere mejoras sustanciales de infraestructura e inversiones de mantenimiento a largo plazo, restringiendo una adopción más amplia entre los proveedores de atención de salud más pequeños.

Oportunidad de mercado clave: Ampliación de tecnologías de gestión de fluidos inteligentes e inhabilitados

La creciente integración de las tecnologías de monitoreo inteligente y los sistemas de salud habilitados por IoT presenta una oportunidad significativa para el mercado de equipos de gestión de fluidos. Las plataformas avanzadas capaces de rastrear fluidos en tiempo real, alertas automatizadas, mantenimiento predictivo y gestión centralizada de datos están ayudando a los proveedores de atención médica a mejorar la eficiencia operativa y la toma de decisiones clínicas. El aumento de las inversiones en infraestructura sanitaria digital y salas de operaciones conectadas también están apoyando la adopción de sistemas inteligentes de gestión de fluidos en hospitales, centros quirúrgicos ambulatorios y centros de atención especializada en todo el mundo. Por ejemplo, B. Braun SE y Medtronic plc están ampliando tecnologías de monitoreo de fluidos y quirúrgicos conectados para apoyar entornos de salud integrados digitalmente.

Fluid Management Equipment Market Scope

El mercado de equipos de gestión de fluidos se segmenta sobre la base de productos, aplicaciones, tecnología y uso final.

- Por producto

Sobre la base del producto, el Mercado de Equipos de Manejo Fluido se segmenta en productos de terapia de infusión, productos de gestión de fluidos endoscópicos y productos de gestión de fluidos renales. El segmento de productos de terapia de infusión dominaba el mercado con una cuota de ingresos del 46,38% en 2025, debido al uso generalizado de bombas de infusión, sistemas de administración IV y dispositivos de entrega de fluidos en hospitales y entornos críticos de atención. Estos productos son ampliamente utilizados para la entrega de medicamentos, terapia de hidratación, soporte nutricional y procedimientos de transfusión de sangre. El aumento de la prevalencia de enfermedades crónicas y el aumento de las tasas de hospitalización están impulsando considerablemente la demanda de terapias basadas en la infusión en todo el mundo. Los proveedores de atención médica están adoptando cada vez más sistemas avanzados de infusión con funciones de vigilancia y seguridad automatizadas para reducir los errores de medicamentos y mejorar los resultados de los pacientes. El segmento también se beneficia de la creciente población geriátrica que requiere líquido a largo plazo y administración de drogas. La fuerte integración de tecnologías inteligentes de infusión y plataformas de monitoreo digital sigue reforzando el dominio de este segmento a nivel mundial.

Se proyecta que el segmento de productos de gestión de fluidos endoscópicos registrará el crecimiento más rápido en una CAGR del 7,1% entre 2026 y 2033, impulsado por la creciente adopción de procedimientos quirúrgicos mínimamente invasivos y endoscópicos en todo el mundo. Estos sistemas desempeñan un papel crítico en el mantenimiento del equilibrio de fluidos, el riego y la visualización durante intervenciones endoscópicas a través de gastroenterología, urología y aplicaciones de ginecología. El aumento de la preferencia del paciente por tratamientos mínimamente invasivos debido a tiempos de recuperación más rápidos y riesgos de complicación más bajos está acelerando la demanda de tecnologías avanzadas de gestión de fluidos endoscópicos. Los avances tecnológicos en sistemas automatizados de succión, riego y gestión de residuos líquidos están mejorando significativamente la eficiencia y la seguridad quirúrgicas. Las crecientes inversiones en centros quirúrgicos ambulatorios y la infraestructura moderna de los quirófanos están apoyando aún más la expansión del mercado. El aumento de los volúmenes de procedimiento y la ampliación de las aplicaciones de las cirugías endoscópicas siguen creando fuertes oportunidades de crecimiento para este segmento.

- By Application

Sobre la base de la aplicación, el Mercado de Equipos de Gestión Fluida se segmenta en cardiología, urología, neurología, ortopedia/osteología, gastroenterología, oncología y otros. El segmento de Urología dirigió el mercado con una cuota de ingresos del 34,62% en 2025, impulsada por la creciente prevalencia de trastornos renales, enfermedades del tracto urinario y la creciente demanda de procedimientos urológicos intensivos en riego. El equipo de manejo de fluidos es ampliamente utilizado en cirugías de urología endoscópica, procedimientos de diálisis y tratamientos de riego de vejiga para garantizar un control preciso de fluidos y seguridad de los pacientes. La adopción creciente de procedimientos urológicos mínimamente invasivos aumenta significativamente la utilización de sistemas avanzados de control de fluidos. Los hospitales y clínicas especializadas están implementando cada vez más tecnologías automatizadas de riego y succión para mejorar la eficiencia procesal y reducir los riesgos de infección. Los avances tecnológicos en los dispositivos de endourología y el aumento de la conciencia respecto a la salud renal también contribuyen al crecimiento del segmento. La creciente población anciana propensa a las condiciones urológicas refuerza aún más el dominio de este segmento de aplicación.

Se espera que el segmento de Gastroenterología sea testigo del crecimiento más rápido en una CAGR del 7,3% del 2026 al 2033, alimentado por la creciente incidencia de trastornos gastrointestinales y la creciente demanda de procedimientos diagnósticos y terapéuticos endoscópicos. Los sistemas de manejo de fluidos son esenciales durante las endoscopías gastrointestinales para mantener la visualización, riego y evacuación de fluidos durante los procedimientos. La creciente preferencia por tratamientos gastrointestinales mínimamente invasivos y el diagnóstico precoz de enfermedades está acelerando la adopción en todas las instalaciones sanitarias. Los avances en la imagen endoscópica y las tecnologías integradas de control de fluidos están mejorando significativamente la precisión procesal y los resultados de los pacientes. Ampliar la infraestructura sanitaria en las economías emergentes y aumentar la conciencia sobre la salud digestiva también están apoyando el crecimiento del mercado. Aumentar los programas de detección para el cáncer colorrectal y otras condiciones gastrointestinales siguen creando oportunidades sustanciales para este segmento.

- By Technology

Sobre la base de la tecnología, el mercado de equipos de gestión de fluidos se segmenta en sistemas automatizados de monitoreo de fluidos, sistemas de control de fluidos integrados digitales, sistemas de gestión de fluidos manuales, equipos de gestión de fluidos habilitados por IoT y sistemas de monitoreo asistidos por IA. El segmento Automated Fluid Monitoring Systems dominaba el mercado con una cuota de 38,47% en 2025, debido a la creciente necesidad de un control preciso del equilibrio de fluidos en tiempo real durante los procedimientos quirúrgicos y tratamientos de atención crítica. Estos sistemas ayudan a los profesionales de la salud a mejorar la seguridad de los pacientes, reducir los errores de cálculo manual y optimizar la eficiencia de administración de fluidos. Los hospitales están adoptando cada vez más tecnologías de monitoreo automatizadas para soportar grandes volúmenes quirúrgicos y complejos flujos de trabajo clínicos. La integración con paneles digitales y sistemas de alarma está mejorando la exactitud operacional y la gestión del flujo de trabajo en todas las instalaciones sanitarias. El segmento también se beneficia de aumentar las inversiones en infraestructuras hospitalarias inteligentes y salas de operaciones tecnológicamente avanzadas. El creciente énfasis en la atención médica de precisión y mejores resultados clínicos sigue fortaleciendo la adopción de sistemas de monitoreo automatizados a nivel mundial.

Se proyecta que el segmento de Sistemas de Vigilancia de la IA experimente el crecimiento más rápido en un CAGR del 7,5% entre 2026 y 2033, impulsado por la creciente integración de la inteligencia artificial y la analítica predictiva en las operaciones de salud. Estos sistemas permiten un análisis avanzado de datos, alertas automatizadas y capacidades de gestión de fluidos predictivos que mejoran la toma de decisiones clínicas y el monitoreo de pacientes. Cada vez se adoptan más plataformas impulsadas por IA para reducir las complicaciones relacionadas con el desequilibrio de fluidos y optimizar los protocolos de tratamiento en entornos críticos de atención. La creciente demanda de automatización de la salud inteligente y dispositivos médicos conectados está acelerando significativamente la adopción tecnológica. Los proveedores de atención de salud también están invirtiendo en sistemas habilitados para IA para mejorar la eficiencia del flujo de trabajo, reducir las cargas operacionales y apoyar estrategias de atención personalizada de pacientes. Se espera que los avances continuos en los algoritmos de aprendizaje automático y la infraestructura sanitaria digital aumenten aún más el crecimiento del segmento durante el período previsto.

- By End-Use

Sobre la base del uso final, el Mercado de Equipos de Gestión Fluid se segmenta en hospitales, clínicas, centros de diagnóstico, establecimientos de atención en el hogar y otros. El segmento de Hospitales representó la mayor cuota de mercado del 58,91% en 2025, apoyada por altas admisiones de pacientes, aumento de los volúmenes de procedimientos quirúrgicos, y la disponibilidad de infraestructura sanitaria avanzada. Los hospitales utilizan ampliamente equipos de gestión de fluidos en salas de operaciones, departamentos de emergencia, unidades de cuidados intensivos y centros de diálisis para asegurar una administración y monitoreo precisos de fluidos. La creciente adopción de cirugías mínimamente invasivas y procedimientos de tratamiento avanzados tecnológicamente es la demanda de equipo de conducción significativa en los entornos hospitalarios. Las grandes instituciones sanitarias están invirtiendo cada vez más en sistemas integrados y automatizados de gestión de fluidos para mejorar la eficiencia operacional y los resultados de los pacientes. El segmento también se beneficia de estructuras fuertes de reembolso y de una mayor capacidad de gasto para tecnologías médicas avanzadas. El creciente enfoque en el control de infecciones y la seguridad de los pacientes sigue reforzando el dominio hospitalario dentro del mercado.

Se espera que el segmento Home Care Setting sea testigo del crecimiento más rápido en un CAGR del 7,0% de 2026 a 2033, impulsado por la creciente preferencia por la atención médica en casa y la gestión crónica de enfermedades a largo plazo. Los pacientes que requieren terapia de infusión, apoyo a la diálisis y atención postoperatoria están adoptando cada vez más dispositivos portátiles y fáciles de usar en entornos domésticos. Los avances tecnológicos en sistemas de monitoreo compactos y fáciles de usar están mejorando la accesibilidad y la comodidad para las aplicaciones de salud doméstica. El aumento de los costos sanitarios y la creciente presión sobre los recursos hospitalarios están fomentando el cambio hacia modelos de atención de pacientes descentralizados. El aumento de la población geriátrica y la demanda de soluciones de monitoreo remoto de pacientes están acelerando aún más el crecimiento del mercado en este segmento. Las iniciativas gubernamentales de apoyo y la ampliación de la infraestructura de telesalud también contribuyen a la rápida adopción de tecnologías de gestión de fluidos basadas en el hogar a nivel mundial.

Fluid Management Equipment Market Regional Analysis

América del Norte dominó el mercado de equipos de gestión Fluid con la mayor cuota de ingresos del 36,42% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, altos volúmenes de procedimientos quirúrgicos y fuerte adopción de dispositivos médicos avanzados tecnológicamente. La región también se beneficia del aumento de las inversiones en cirugías mínimamente invasivas, la creciente prevalencia de enfermedades crónicas y la creciente integración de sistemas automatizados de monitoreo de fluidos y de salud digital en hospitales y clínicas especializadas. La creciente demanda de seguridad de los pacientes, flujos de trabajo quirúrgicos eficientes y tecnologías de gestión de fluidos en tiempo real sigue fortaleciendo la posición de liderazgo de América del Norte en el mercado global.

U.S. Fluid Management Equipment Market Insight

El mercado de equipos de gestión de fluidos de los Estados Unidos es testigo de un fuerte crecimiento debido al aumento de los volúmenes de procedimientos quirúrgicos, la adopción de tratamientos mínimamente invasivos y la creciente inversión en tecnologías avanzadas de salud. La infraestructura sanitaria bien establecida del país, junto con la creciente utilización de sistemas automatizados de monitoreo de fluidos, riego y succión, impulsa la demanda en hospitales, centros quirúrgicos ambulatorios y clínicas especializadas. Además, el creciente énfasis en la seguridad de los pacientes, prevención de infecciones y gestión eficiente del flujo de trabajo quirúrgico está acelerando la adopción de equipos avanzados de gestión de fluidos en todas las instalaciones sanitarias.

Europe Fluid Management Equipment Market Insight

El mercado de equipos de gestión de fluidos en Europa sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por una fuerte infraestructura sanitaria, innovación tecnológica y una alta demanda de soluciones quirúrgicas y de atención crítica avanzadas. El uso generalizado de sistemas de gestión de fluidos en procedimientos mínimamente invasivos, tratamientos de diálisis y aplicaciones endoscópicas está apoyando la expansión del mercado en toda la región. El aumento de las inversiones en tecnologías sanitarias automatizadas, junto con normas estrictas de seguridad de los pacientes y el aumento del gasto sanitario, siguen mejorando la adopción de equipos de gestión de fluidos en toda Europa.

U.K. Fluid Management Equipment Market Insight

El mercado de equipos de gestión de fluidos está experimentando un crecimiento constante, apoyado por la adopción creciente de sistemas quirúrgicos avanzados tecnológicamente, el aumento de las iniciativas de modernización de la salud y la creciente demanda de procedimientos de tratamiento mínimamente invasivos. El aumento de las inversiones en infraestructura hospitalaria y la creciente preferencia por el control automatizado de fluidos y los sistemas de riego integrado están contribuyendo al crecimiento del mercado. Además, la integración de las tecnologías sanitarias digitales y las soluciones de monitoreo de pacientes en tiempo real está mejorando la eficiencia clínica y los resultados de los pacientes, posicionando al Reino Unido como un centro de innovación clave en la industria del equipo de gestión de fluidos.

Alemania Fluid Management Equipment Market Insight

El mercado de equipos de gestión de fluidos de Alemania se está expandiendo constantemente debido al sistema de salud avanzado del país, la sólida base de fabricación de dispositivos médicos y la adopción creciente de tecnologías quirúrgicas de próxima generación. Los hospitales, clínicas especializadas y proveedores de atención médica utilizan cada vez más sistemas de gestión de fluidos para procedimientos quirúrgicos, tratamientos de diálisis y aplicaciones de atención crítica. Los avances continuos en tecnologías de monitoreo automatizadas, integración digital y equipo quirúrgico mínimamente invasivo, junto con un fuerte enfoque gubernamental en la calidad de la salud y la seguridad de los pacientes, están impulsando el crecimiento del mercado en Alemania.

Mercado de inspección del equipo de gestión de fluidos de Asia y el Pacífico

Se espera que el mercado de equipos de gestión de fluidos de Asia y el Pacífico experimente un rápido crecimiento, impulsado por la ampliación de la infraestructura sanitaria, el aumento de los volúmenes de procedimientos quirúrgicos y el aumento de las inversiones en tecnologías médicas avanzadas en países como China, la India y el Japón. Aumentar la conciencia sobre la seguridad de los pacientes, aumentar la adopción de procedimientos mínimamente invasivos y aumentar la demanda de soluciones sanitarias eficaces en función de los costos están apoyando la expansión del mercado regional. Además, la creciente presencia de fabricantes de dispositivos médicos y la mejora del acceso a instalaciones sanitarias modernas están acelerando la adopción de equipos de gestión de fluidos en hospitales y centros de atención especializada.

Japón Fluid Management Equipment Market Insight

El mercado de equipos de gestión de fluidos de Japón está presenciando un crecimiento constante debido al aumento de las inversiones en tecnologías quirúrgicas avanzadas, el aumento de la automatización de la salud y el creciente enfoque en las iniciativas de seguridad de los pacientes. Los proveedores de atención médica, hospitales y centros de tratamiento de especialidades están adoptando cada vez más un control automatizado de fluidos y sistemas quirúrgicos mínimamente invasivos para mejorar los resultados del tratamiento y la eficiencia operacional. Además, el aumento de la integración de las tecnologías sanitarias digitales y el énfasis del país en la atención médica de alta calidad y eficiente contribuyen aún más al crecimiento del mercado.

China Fluid Management Equipment Market Insight

El mercado de equipos de gestión de fluidos de China está creciendo rápidamente, impulsado por la expansión de la infraestructura sanitaria, el aumento de las tasas de hospitalización y el aumento de la atención del Gobierno en la mejora de la calidad de la atención médica y las normas de seguridad quirúrgica. La creciente adopción de sistemas de gestión de fluidos automatizados e integrados digitalmente en hospitales, centros ambulatorios y clínicas especializadas está aumentando significativamente la demanda de mercado. Además, el aumento de las inversiones en la modernización de la salud, el aumento de la conciencia sobre la prevención de infecciones y los rápidos avances tecnológicos están posicionando a China como uno de los mercados de mayor crecimiento para el equipo de gestión de fluidos a nivel mundial.

Fluid Management Equipment Market Share

La industria del equipo de gestión de fluidos está dirigida principalmente por empresas bien establecidas, incluyendo:

- Baxter (Estados Unidos)

- Braun SE (Alemania)

- Fresenius Medical Care AG (Alemania)

- Stryker (Estados Unidos)

- Medtronic (Irlanda)

- Olympus Corporation (Japón)

- Smith+Nephew (U.K.)

- Zimmer Biomet (Estados Unidos)

- KARL STORZ SE " Co. KG (Alemania)

- CONMED Corporation (Estados Unidos)

- Boston Scientific Corporation (Estados Unidos)

- Nipro Corporation (Japón)

- ICU Medical, Inc. (Estados Unidos)

- Cook Medical (Estados Unidos)

- Merit Medical Systems, Inc. (U.S.)

- AngioDynamics, Inc. (U.S.)

- Getinge AB (Suecia)

- Richard Wolf GmbH (Alemania)

- STERIS plc (Irlanda)

- Hologic, Inc. (U.S.)

Novedades en el mercado del equipo de gestión de fluidos

- En marzo de 2026, Olympus Corporation anunció el lanzamiento europeo de sus sistemas de bombas endoscópicas OFP-3 y OFP-3 PLUS, desarrollados para mejorar el control de riego y la gestión de fluidos durante los procedimientos endoscópicos gastrointestinales. Los sistemas cuentan con controles de caudal configurables, funcionalidad de iluminación de botellas y soporte de calentamiento integrado para mayor usabilidad y comodidad del paciente. Este desarrollo fortalece la cartera de Olympus de tecnologías avanzadas de gestión de fluidos endoscópicos para aplicaciones sanitarias mínimamente invasivas

- En diciembre de 2025, Medtronic plc anunció el exitoso uso comercial temprano de su sistema de trombectomía LiberantTM para procedimientos vasculares periféricos. El sistema utiliza algoritmos de aspiración inteligentes y tecnologías avanzadas de catéter para mejorar la eficiencia de eliminación de coágulos al reducir la pérdida de sangre durante las intervenciones. Este desarrollo pone de relieve la innovación continua en la gestión vascular asistida por fluidos y tecnologías de intervención mínimamente invasivas encaminadas a mejorar la seguridad procesal y los resultados de los pacientes

- En octubre de 2025, Olympus Corporation anunció el lanzamiento de su dispositivo de energía quirúrgica THUNDERBEAT II, diseñado para la gestión avanzada del tejido blando, sellado de buques y corte hemostático durante cirugías laparoscópicas y abiertas. La plataforma integra tres modos de energía, incluyendo un nuevo entorno de energía ultrasónica, permitiendo mejorar la precisión quirúrgica, reducir el impacto térmico y aumentar la eficiencia del flujo de trabajo en procedimientos mínimamente invasivos. Este lanzamiento destaca el enfoque de Olympus en tecnologías avanzadas de gestión quirúrgica y de fluidos para entornos operativos modernos

- En septiembre de 2025, Medtronic plc lanzó la plataforma energética ValleylabTM FT10 en India, introduciendo generadores avanzados de sellado electroquirúrgico y de buques para mejorar la precisión quirúrgica y la gestión de tejidos. El sistema incorpora tecnología de detección TissueFectTM, que ajusta automáticamente la entrega de energía basada en condiciones de tejido para mejorar la seguridad y eficiencia en las salas de operaciones. Este lanzamiento refleja la estrategia de Medtronic para ampliar tecnologías quirúrgicas y integradas por fluidos inteligentes en mercados emergentes de salud

- En septiembre de 2025, Olympus Corporation anunció el lanzamiento de su plataforma de imágenes VISERA S para aplicaciones ENT y urológicas, diseñada para apoyar la visualización avanzada del diagnóstico y procedimientos mínimamente invasivos. La plataforma integra tecnología de imágenes de banda estrecha, capacidades de grabación digital y compatibilidad con endoscopios flexibles para mejorar la precisión procesal y la gestión del flujo de trabajo. Este lanzamiento demuestra la creciente integración de las tecnologías de imagen, riego y gestión de fluidos en los sistemas endoscópicos modernos

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.