Global Food Automation Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.56 Billion

USD

15.38 Billion

2025

2033

USD

8.56 Billion

USD

15.38 Billion

2025

2033

| 2026 –2033 | |

| USD 8.56 Billion | |

| USD 15.38 Billion | |

| % | |

|

Global Food Automation Market Segmentation, By Type (Motors and Generators, Motor Controls, Discrete Controllers and Visualization, Rotary Products, Linear Products, and Others), Application (Dairy, Bakery, Confectionery, Fruit and Vegetable, Meat, Poultry, and Seafood, Beverages), Function (Processing, Packaging and Repacking, Picking33

Mercado de Automatización AlimentariaSinopsis

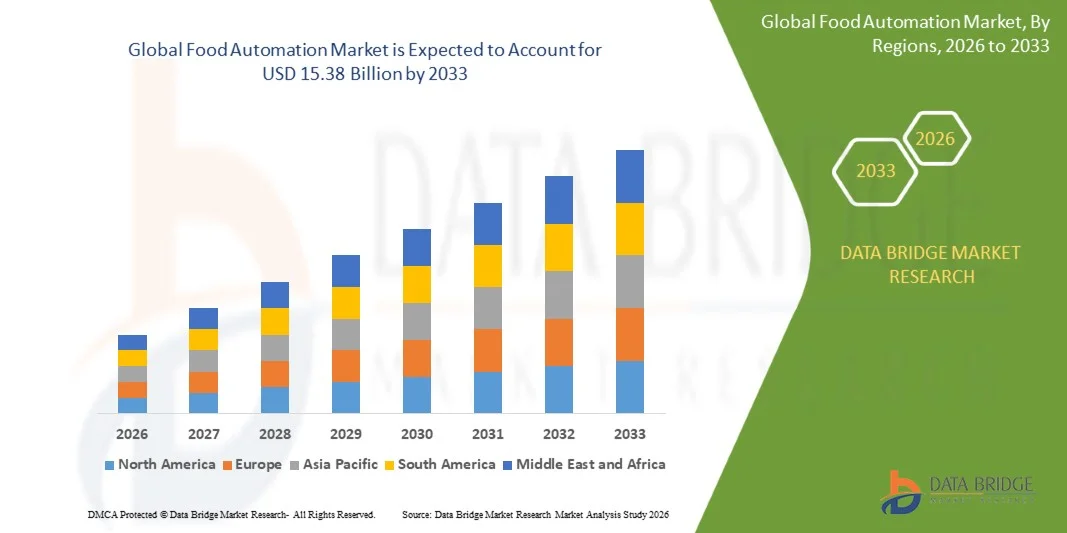

El Mercado de Automatización Alimentaria fue valoradoUSD 8.56 billion in 2025y se prevé que alcanceUSD 15.38 mil millones en 2033, creciendo en unCAGR of 7.60% from 2026 to 2033El mercado está experimentando un fuerte crecimiento impulsado por el aumento de la demanda de eficiencia operacional en las instalaciones de procesamiento de alimentos, el aumento de la escasez de mano de obra en todo el sector manufacturero de alimentos, los rápidos avances en tecnologías de robótica e automatización industrial, y el creciente énfasis en la seguridad alimentaria y el control de calidad. La adopción de sistemas automatizados de procesamiento, embalaje, paletización, clasificación e inspección se está expandiendo en todos los fabricantes de alimentos y bebidas, ya que las empresas buscan mejorar la productividad, reducir los costos operativos y garantizar una calidad de producto coherente.

La creciente demanda mundial de alimentos empaquetados, procesados y de conveniencia, junto con normas estrictas de seguridad alimentaria y una mayor presión para optimizar la eficiencia de la producción, alienta a los fabricantes de alimentos a invertir en soluciones avanzadas de automatización. Los sistemas robóticos, transportadores automatizados, tecnologías de visión de máquina, plataformas de inspección de calidad impulsadas por AI y soluciones de fabricación inteligente están reemplazando cada vez más los procesos de mano de obra intensivos en muchas instalaciones. Estas tecnologías permiten un mayor rendimiento de producción, una mayor trazabilidad, una reducción de los desechos de productos, una mejora de las normas de higiene y un seguimiento en tiempo real de las operaciones de producción. Además, la integración de Internet Industrial de las Cosas (IIoT), la inteligencia artificial y las capacidades de mantenimiento predictivo están transformando los entornos de fabricación de alimentos en fábricas inteligentes altamente conectadas y eficientes, acelerando aún más la adopción de soluciones de automatización de alimentos en todo el mundo.

Principales tendencias del mercado "

- América del Norte dominaba el Mercado de Automatización Alimentaria con la mayor proporción de ingresos del 36,92% en 2025, impulsado por la adopción generalizada de tecnologías de automatización industrial, la fuerte presencia de empresas líderes en procesamiento de alimentos, el aumento de las inversiones en instalaciones de fabricación inteligente y la creciente demanda de sistemas de producción eficientes en el trabajo. La creciente implementación de la robótica, el equipo de procesamiento de IA y soluciones automatizadas de embalaje en EE.UU. y Canadá sigue fortaleciendo la posición de liderazgo de la región.

- El segmento Packaging y Repackaging dominaba el mercado con una participación del 34,12% en 2025, debido a su papel fundamental en la seguridad alimentaria, la extensión de la vida útil y el cumplimiento de las normas de higiene.

- Se espera que Asia-Pacífico sea el mercado regional de mayor crecimiento en una CAGR del 8,9% entre 2026 y 2033, alimentado por la rápida industrialización de las industrias de procesamiento de alimentos, la expansión del consumo de alimentos envasados, el aumento de las inversiones de automatización y el aumento de las necesidades de seguridad alimentaria en China, India, Japón y el Sudeste Asiático.

- Se prevé que el segmento de productos lineales registrará el CAGR más rápido del 9,4% durante el período de previsión, impulsado por el aumento del despliegue de sistemas de movimiento de precisión en aplicaciones automatizadas de manipulación, embalaje, clasificación e inspección de alimentos. Aumentar la demanda de líneas de producción de alta velocidad y aumentar la eficiencia operacional es apoyar el crecimiento del segmento.

- El segmento Beverages dominó la categoría de aplicación con una cuota de ingresos del 27,63% en 2025, debido a la amplia adopción de automatización en los procesos de embotellado, llenado, etiquetado, embalaje y inspección de calidad. El aumento de la demanda mundial de refrescos, bebidas funcionales, bebidas lácteas y bebidas alcohólicas sigue apoyando las inversiones de automatización dentro del segmento.

- El procesamiento representó la mayor parte del 34,58% en 2025 dentro del segmento de funciones, impulsado por el aumento de la implementación de sistemas automatizados de mezcla, mezcla, corte, cocina y manipulación de ingredientes. Los fabricantes de alimentos están invirtiendo fuertemente en tecnologías de procesamiento automatizadas para mejorar la productividad, la coherencia y el cumplimiento de la seguridad alimentaria.

- Se espera que el embalaje y el embalaje sea el segmento de funciones de mayor crecimiento, registrando un CAGR de 9,2% de 2026 a 2033, apoyado por la creciente demanda de productos alimentarios envasados, la adopción creciente de sistemas de embalaje robótico y el creciente enfoque en la reducción de los costos operativos, al tiempo que mejora la exactitud y el rendimiento de los envases.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 8.56 millones

- Valor de mercado esperado (2033): USD 15.38 millones

- CAGR prefabricado (2026–2033): 7.60%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Report Scope and Food Automation MarketSegmentation

|

Atributos |

Clave de automatización de alimentosMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

• Siemens AG (Alemania) |

|

Oportunidades de mercado |

· Ampliación de factores alimentarios inteligentes impulsados por AI · Demanda creciente de embalaje robótico y sistemas de procesamiento de alta velocidad · Crecimiento de la automatización en mercados emergentes e industrias alimentarias de PYME |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Tendencias del mercado de la automatización de alimentos

Tendencia: Crecimiento en la fabricación inteligente y la automatización de procesamiento de alimentos por AI

Las empresas manufactureras de alimentos están adoptando cada vez más sistemas de automatización de alimentos de alto nivel para mejorar la eficiencia de la producción, garantizar una calidad alimentaria coherente y reducir los costos operacionales. La integración de la robótica impulsada por IoT, sensores habilitados para IoT y el monitoreo de producción en tiempo real permite un control preciso sobre el procesamiento, el embalaje y la inspección de calidad. Las plantas de procesamiento de alimentos están aprovechando las líneas de producción automatizadas para atender la demanda a gran escala en las industrias de productos lácteos, bebidas, panadería y carne, manteniendo al mismo tiempo normas estrictas de higiene y seguridad. Además, el creciente uso de sistemas de análisis predictivos y visión de máquina está ayudando a los fabricantes a detectar defectos, optimizar la utilización de los recursos y minimizar el desperdicio de alimentos en las cadenas globales de suministro.

Dinámica del mercado de automatización de alimentos

Conductor de mercado clave: demanda creciente para la producción de alimentos automatizados de gran escala y eficiencia de la cadena de suministro

El rápido crecimiento del consumo mundial de alimentos, junto con la creciente escasez de mano de obra y el aumento de los costos de producción, ha creado una fuerte demanda de sistemas avanzados de automatización de alimentos. Los fabricantes de alimentos están desplegando cada vez más robótica, equipo de procesamiento automatizado y sistemas de control inteligente para simplificar los flujos de trabajo de producción y aumentar la eficiencia de la producción. Según estimaciones de la industria, las líneas automatizadas de producción de alimentos pueden reducir los costos operativos entre el 20 y el 35%, mejorando significativamente la coherencia de los productos y el cumplimiento de la seguridad. Las empresas de los sectores lácteos, bebidas, panadería y alimentos envasados están adoptando sistemas totalmente automatizados para satisfacer la creciente demanda de los canales de comercio minorista y de comercio electrónico. La expansión de las fábricas inteligentes e iniciativas de la Industria 4.0 está acelerando aún más la adopción de tecnologías de automatización en las instalaciones de fabricación de alimentos en todo el mundo.

Restricción clave / desafío: Complejidad de Inversión e Integración de Alto Capital

Un reto importante en el Mercado de Automatización Alimentaria es la alta inversión inicial necesaria para desplegar infraestructura de automatización avanzada. Los sistemas modernos de automatización de alimentos integran robótica, sistemas de control basados en IA, sensores de precisión y maquinaria de embalaje de alta velocidad, lo que requiere un gasto sustancial de capital para la instalación, mantenimiento y actualizaciones del sistema. Además, la integración de soluciones de automatización con las líneas de producción heredadas existentes y el cumplimiento de normas estrictas de seguridad alimentaria aumenta la complejidad de la aplicación. Los fabricantes de alimentos pequeños y medianos suelen enfrentar barreras financieras y técnicas, lo que limita la adopción en gran escala. Además, los costos de mantenimiento en curso, las necesidades de capacitación de la fuerza de trabajo y los riesgos para las horas de inactividad del sistema aumentan el costo total de la propiedad, lo que hace que la adopción sea más difícil para los mercados sensibles a los costos.

Oportunidad del mercado clave: Ampliación de los factores alimentarios inteligentes habilitados para la IA y soluciones de automatización sostenible

La integración de la inteligencia artificial, el aprendizaje automático y las tecnologías de IoT en los sistemas de automatización de alimentos presenta una gran oportunidad de mercado. Las plataformas habilitadas para IA pueden optimizar la programación de producción, supervisar el control de calidad en tiempo real y permitir el mantenimiento predictivo, mejorando significativamente la eficiencia operacional. El desarrollo de fábricas de alimentos inteligentes equipadas con líneas de producción totalmente automatizadas está transformando la industria permitiendo el control digital final a extremo de los procesos de fabricación. Además, el aumento de la demanda de prácticas sostenibles de producción de alimentos impulsa la inversión en sistemas de automatización eficientes en la energía y tecnologías de reducción de desechos. Se espera que los mercados emergentes de Asia y el Pacífico, América Latina y el Oriente Medio experimenten un fuerte crecimiento a medida que los fabricantes de alimentos modernizan la infraestructura de producción para satisfacer la creciente demanda nacional y las normas mundiales de exportación.

Mercado de Automatización Alimentaria

El mercado de Automatización Alimentaria se segmenta por tipo, aplicación y función.

- Por tipo

Sobre la base del tipo, el Mercado de Automatización Alimentaria se segmenta en motores y generadores, controles de motor, controladores discretos y visualización, productos rotativos, productos lineales y otros. El segmento Controles Motorizados dominaba el mercado con una cuota de 32,64% en 2025, impulsada por su amplio uso en la regulación y optimización de equipos automatizados de procesamiento de alimentos a través de líneas de producción. Estos sistemas permiten una regulación precisa de velocidad, control de pares y operaciones energéticamente eficientes en entornos de fabricación continuos. El aumento del despliegue de sistemas de automatización basados en PLC y unidades inteligentes de control de motores en las industrias de productos lácteos, panadería y procesamiento de carne está fortaleciendo aún más el dominio del segmento. El aumento de la adopción de las tecnologías de la industria 4.0 y la integración con los sistemas de vigilancia habilitados por IoT están mejorando la eficiencia operacional y reduciendo las horas de inactividad. Los fabricantes de alimentos están invirtiendo cada vez más en soluciones avanzadas de control de motores para aumentar la productividad y mantener una calidad de producto coherente. La demanda también está aumentando debido a normas estrictas de seguridad alimentaria que requieren un control preciso del proceso. Las mejoras de la automatización en las instalaciones de producción a gran escala están apoyando aún más el crecimiento de los segmentos. El creciente enfoque en la optimización de la energía y el mantenimiento predictivo también contribuye a la adopción. Además, la creciente adopción en mercados emergentes está acelerando la penetración del mercado. La fuerte demanda de los fabricantes de alimentos empaquetados sigue reforzando el liderazgo de este segmento a nivel mundial.

Se espera que los Controladores Discretos y el segmento de Visualización sean testigos del crecimiento más rápido en un CAGR del 7,3% entre 2026 y 2033, impulsado por la creciente adopción de interfaces de automatización inteligente y sistemas de control digital. El aumento de la demanda de vigilancia de la producción en tiempo real y sistemas centralizados de control está impulsando la adopción. Los fabricantes de alimentos están implementando rápidamente herramientas de visualización basadas en HMI para mejorar la transparencia del proceso. La integración de la IA y el aprendizaje automático en los sistemas de control está mejorando las capacidades predictivas. El creciente uso de sensores habilitados para IoT está permitiendo una mejor toma de decisiones basada en datos. Las plataformas de monitoreo basadas en la nube están apoyando el acceso remoto a los sistemas de producción. El creciente enfoque en la transformación de fábrica inteligente es acelerar el crecimiento del segmento. También aumenta la demanda de sistemas de inspección de calidad automatizados. Los procesadores de alimentos pequeños y medianos están adoptando soluciones de control digital rentables. Ampliar las inversiones en la infraestructura Industry 4.0 están apoyando el despliegue. El aumento de la necesidad de reducir los errores operacionales sigue impulsando la adopción. En general, la transformación digital en la fabricación de alimentos es un factor clave de crecimiento para este segmento.

- By Application

Sobre la base de la aplicación, el Mercado de Automatización Alimentaria se segmenta en productos lácteos, panadería, confitería, frutas y verduras, carne, aves y mariscos y bebidas. El segmento de carne, aves y mariscos dominaba el mercado con un 29.87% de participación en 2025, impulsado por altos requisitos de automatización en operaciones de procesamiento, corte, clasificación y embalaje. Aumentar la demanda de procesamiento higiénico y sin contaminación está apoyando la adopción de sistemas automatizados. Las regulaciones estrictas de seguridad alimentaria están empujando a los fabricantes hacia líneas de procesamiento robóticas. Las necesidades de producción de alto volumen en las plantas de procesamiento de carne están acelerando el despliegue de la automatización. La escasez de mano de obra en las instalaciones de procesamiento también fomenta la integración robótica. Los requisitos de automatización de cadena fría están fortaleciendo aún más el crecimiento del segmento. Los sistemas avanzados de visión están mejorando la precisión de inspección de calidad. La automatización ayuda a reducir los costos operativos y aumentar la eficiencia del rendimiento. El aumento del consumo mundial de productos de proteína procesados refuerza la demanda. Los procesadores de alimentos industriales a gran escala están invirtiendo en robótica. Las industrias de la carne orientadas a la exportación están adoptando automatización para el cumplimiento. Los avances tecnológicos en los sistemas de corte y clasificación robótica están mejorando la eficiencia.

Se espera que el segmento Beverages sea testigo del crecimiento más rápido en un CAGR del 7,1% entre 2026 y 2033, impulsado por el aumento del consumo de bebidas embotelladas y funcionales a nivel mundial. Aumentar la demanda de líneas de llenado y embalaje de alta velocidad está impulsando la adopción de automatización. Los fabricantes de bebidas están invirtiendo en sistemas inteligentes de embotellado y etiquetado. La expansión de la producción de refrescos y bebidas energéticas está apoyando el crecimiento del mercado. La automatización en los procesos de mezcla, llenado y capping mejora la eficiencia. El aumento de las tendencias de los consumidores conscientes de la salud están impulsando la diversificación de los productos. Las fábricas inteligentes en plantas de bebidas están adoptando sistemas de inspección de calidad impulsados por AI. Aumentar la adopción de sistemas de paletización robótica está mejorando la eficiencia logística. El crecimiento de las ventas de bebidas de comercio electrónico está acelerando la demanda automatizada de embalaje. Las inversiones en líneas de producción sostenible de bebidas están aumentando. Los mercados emergentes están presenciando una rápida expansión de la industria de bebidas. En general, la modernización de las instalaciones de fabricación de bebidas está impulsando un fuerte crecimiento.

- Por función

Sobre la base de la función, el Mercado de Automatización Alimentaria se segmenta en procesamiento, embalaje y reempaquetado, paletización, clasificación y clasificación, selección y colocación, y otros. El segmento Packaging y Repackaging dominaba el mercado con una participación del 34,12% en 2025, debido a su papel fundamental en la seguridad alimentaria, la extensión de la vida útil y el cumplimiento de las normas de higiene. Aumentar la adopción de sistemas automatizados de sellado, envoltura y etiquetado está impulsando el crecimiento del segmento. Los fabricantes de alimentos están invirtiendo en líneas de embalaje de alta velocidad para la producción a gran escala. La demanda de soluciones de embalaje flexibles está apoyando aún más la adopción de la automatización. La integración de las armas de embalaje robótica está mejorando la eficiencia y la consistencia. El aumento de la atención en la reducción de los residuos de embalaje es alentador de los sistemas de embalaje inteligente. La automatización en el embalaje ayuda a reducir los riesgos de contaminación humana. La creciente demanda de alimentos listos para comer y envasados está fortaleciendo el liderazgo de los segmentos. Los sistemas avanzados de inspección de visión están mejorando la precisión del embalaje. Aumentar el uso de herramientas de optimización de envases impulsadas por AI está aumentando la productividad. Ampliar la logística de cadena fría está mejorando aún más la demanda. La fuerte demanda minorista y de exportación refuerza el dominio del segmento a nivel mundial.

Se espera que el segmento Picking y Placing sea testigo del crecimiento más rápido en un CAGR del 7,5% entre 2026 y 2033, impulsado por la rápida adopción de sistemas robóticos impulsados por AI. Aumentar el uso de tecnologías de visión de máquina está permitiendo un manejo preciso de los productos alimenticios. La escasez de mano de obra en la fabricación de alimentos está acelerando el despliegue de la automatización. El aumento de la demanda de clasificación y embalaje de alta velocidad está impulsando la adopción. Los robots colaboradores están siendo ampliamente utilizados en las líneas de procesamiento de alimentos. La integración de sensores inteligentes está mejorando la precisión en las operaciones de selección. La producción creciente de alimentos de comercio electrónico aumenta las necesidades de automatización. Las armas robóticas basadas en la inteligencia artificial están aumentando la flexibilidad y la eficiencia. Los sistemas de almacén automatizados están apoyando el cumplimiento de pedidos más rápido. La demanda de manipulación precisa de alimentos delicados está aumentando. Las inversiones en infraestructura logística inteligente están aumentando a nivel mundial. En general, la transformación digital en cadenas de suministro de alimentos está impulsando un crecimiento fuerte.

Análisis regional del mercado de la automatización de alimentos

América del Norte dominaba el Mercado de Automatización Alimentaria y representaba la mayor proporción de ingresos del 36,92% en 2025, impulsada por la adopción generalizada de tecnologías de automatización industrial, la fuerte presencia de las principales empresas procesadoras de alimentos, el aumento de las inversiones en instalaciones de fabricación inteligente y la creciente demanda de sistemas de producción eficientes en el trabajo. La región se beneficia de la infraestructura de fabricación avanzada, la alta penetración de la robótica en las líneas de procesamiento de alimentos y la pronta adopción de sistemas de control de calidad habilitados por AI. La creciente implementación de soluciones automatizadas de embalaje, clasificación y paletización en plantas de producción a gran escala de alimentos en Estados Unidos y Canadá está fortaleciendo aún más el dominio regional. El aumento de la atención en el cumplimiento de la seguridad alimentaria, las normas de higiene y la eficiencia de la producción está acelerando la adopción de tecnologías de automatización inteligente. El aumento de las presiones de costos laborales son fabricantes alentadores para implementar sistemas de automatización de extremo a extremo. La fuerte presencia de proveedores mundiales de automatización e integradores de sistemas está apoyando el despliegue tecnológico. La ampliación del uso de la vigilancia de las plantas de alimentos con capacidad de IoT está mejorando la visibilidad operacional. Las inversiones en fábricas inteligentes e iniciativas de transformación de la industria 4.0 están impulsando aún más el crecimiento del mercado. Las mejoras continuas en la automatización de procesamiento y embalaje están mejorando la productividad. La demanda de líneas de producción de alta velocidad en segmentos alimentarios envasados refuerza el liderazgo regional. En general, la madurez tecnológica y la sólida base industrial siguen manteniendo el dominio de América del Norte.

U.S. Food Automation Market Insight

El mercado de Automatización Alimentaria de los Estados Unidos es testigo de un fuerte crecimiento debido al aumento de las inversiones en tecnologías avanzadas de procesamiento de alimentos, sistemas de producción impulsados por la automatización e infraestructura de fabricación inteligente. La industria de alimentos y bebidas bien establecida del país, junto con la alta adopción de robóticas, sistemas de inspección de calidad basados en AI y líneas de embalaje automatizadas, impulsa la expansión del mercado. Los fabricantes de alimentos se centran cada vez más en reducir los costos operacionales y mejorar la eficiencia de la producción mediante la automatización de extremo a extremo. La creciente demanda de productos alimentarios empaquetados y procesados está acelerando aún más la adopción. Además, normas estrictas de seguridad alimentaria de agencias como la FDA están impulsando a las empresas hacia sistemas avanzados de monitoreo y trazabilidad automatizados. La expansión de instalaciones y almacenes de procesamiento de alimentos a gran escala está apoyando el despliegue de sistemas de paletización y clasificación robótica. Aumentar el uso de la visión de la máquina en la inspección de calidad es mejorar la consistencia y reducir el desperdicio. La fuerte presencia de proveedores líderes de soluciones de automatización está acelerando la adopción tecnológica. El aumento de la escasez de mano de obra en el sector de la elaboración de alimentos sigue fomentando las inversiones de automatización. La integración de las plataformas de monitoreo basadas en la nube y el IoT está mejorando el control de producción en tiempo real. En general, Estados Unidos sigue siendo un centro de innovación clave para las tecnologías de automatización de alimentos.

Europe Food Automation Market Insight

El mercado de la Automatización Alimentaria de Europa sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por marcos reguladores sólidos, capacidades avanzadas de fabricación y demanda creciente de sistemas de producción de alimentos sostenibles. La región cuenta con una industria de procesamiento de alimentos bien establecida que está adoptando rápidamente tecnologías de robótica y automatización para mejorar la eficiencia y garantizar el cumplimiento de normas estrictas de higiene y seguridad. Los fabricantes de alimentos en Alemania, Francia, Italia y los Países Bajos están invirtiendo fuertemente en sistemas automatizados de procesamiento y embalaje. El aumento de la atención prestada a la reducción de los desechos alimentarios y la mejora de la eficiencia de la cadena de suministro está apoyando aún más el crecimiento del mercado. La adopción de sistemas de vigilancia de la producción impulsados por AI está mejorando la exactitud y la trazabilidad operacionales. El aumento de los costos laborales y la escasez de mano de obra están acelerando el despliegue de la automatización en fábricas de alimentos. La insistencia fuerte en la sostenibilidad es fomentar sistemas de producción eficientes y optimizados para la energía. La expansión de fábricas inteligentes en toda Europa está impulsando la integración de sistemas de control digital. Aumentar el uso de robots colaborativos en el manejo de alimentos está mejorando la flexibilidad en las líneas de producción. El crecimiento en el consumo de alimentos empaquetados y listos para comer aumenta aún más la demanda. Las iniciativas gubernamentales que apoyan la adopción de la Industria 4.0 están fortaleciendo la transformación tecnológica. En general, Europa sigue manteniendo una posición firme debido a la innovación y el apoyo reglamentario.

U.K. Food Automation Market Insight

El mercado de Automatización Alimentaria del Reino Unido está experimentando un crecimiento constante, apoyado por el aumento de la adopción de robótica en el procesamiento de alimentos, la creciente demanda de productos alimentarios envasados y el fuerte enfoque en la eficiencia de fabricación. Las empresas alimentarias del país están invirtiendo en sistemas automatizados de embalaje, clasificación y inspección de calidad para reducir los costos operacionales y mejorar la productividad. La creciente escasez de mano de obra en la fabricación de alimentos está acelerando aún más la adopción de la automatización. La integración de las tecnologías de IA y visión de máquina está mejorando la precisión en los procesos de control de calidad. Aumentar la inversión en fábricas inteligentes e iniciativas de transformación digital está apoyando la expansión del mercado. El Reino Unido se beneficia de una fuerte presencia de empresas avanzadas de fabricación de alimentos y proveedores de soluciones de automatización. El aumento de la demanda de trazabilidad y el cumplimiento de la seguridad alimentaria está impulsando la adopción de sistemas inteligentes de vigilancia. La expansión de la logística de cadenas frías sigue apoyando los sistemas de manipulación automatizados. El uso creciente de la robótica en la producción de panadería y bebidas aumenta la eficiencia. La adopción de instrumentos de vigilancia de la producción basados en la nube está mejorando la visibilidad operacional. La innovación continua en el equipo de procesamiento de alimentos está fortaleciendo la industria. En general, el Reino Unido está surgiendo como un centro clave para la adopción avanzada de la automatización de alimentos.

Alemania Mercado de Automatización Alimentaria

El mercado de la Automatización Alimentaria de Alemania se está expandiendo constantemente debido a la fuerte base industrial del país, las capacidades avanzadas de ingeniería y la alta adopción de tecnologías de la Industria 4.0. Los fabricantes de alimentos están implementando cada vez más robótica y sistemas automatizados a través de operaciones de procesamiento, embalaje y logística. El enfoque fuerte en la ingeniería de precisión y estándares de calidad es el despliegue de sistemas avanzados de automatización. El aumento de la demanda de eficiencia y productividad en la producción de alimentos fomenta las inversiones en instalaciones de fabricación inteligente. La integración de los sistemas de inspección de calidad impulsados por AI está mejorando la coherencia de los productos. El énfasis de Alemania en la sostenibilidad está promoviendo soluciones de automatización energéticamente eficientes. Aumentar el uso de armas robóticas en el manejo y el embalaje de alimentos está mejorando la velocidad operacional. La fuerte presencia de fabricantes mundiales de equipos de automatización está apoyando el despliegue de tecnología. El crecimiento de la producción de alimentos orientados a la exportación está reforzando las necesidades de automatización. La expansión de las fábricas digitales está mejorando el monitoreo de la producción en tiempo real. La escasez de mano de obra en los sectores industriales sigue acelerando la adopción de la automatización. La innovación continua en robótica y sistemas de control está fortaleciendo el crecimiento del mercado.

Mercado de Automatización Alimentaria Asia-Pacífico

Se espera que el mercado de la Automatización Alimentaria de Asia y el Pacífico sea testigo del rápido crecimiento, impulsado por el aumento de la industrialización del procesamiento de alimentos, la creciente demanda de productos alimentarios envasados y la expansión de las inversiones en tecnologías de automatización. Países como China, India, Japón y Corea del Sur están experimentando un fuerte crecimiento en la capacidad de fabricación de alimentos. El aumento de la población y el cambio de estilos de vida de los consumidores están impulsando la demanda de alimentos procesados y listos para comer. Los fabricantes de alimentos están adoptando cada vez más robótica y sistemas automatizados de embalaje para mejorar la eficiencia y reducir costos. La rápida expansión de la entrega de alimentos de comercio electrónico está apoyando aún más la adopción de la automatización en los envases y la logística. Las iniciativas gubernamentales que apoyan la fabricación inteligente están acelerando la adopción de la Industria 4.0. El aumento de la atención en las normas de seguridad e higiene alimentaria está impulsando la inversión en sistemas automatizados de inspección. La creciente presencia de empresas alimentarias multinacionales está impulsando la transferencia de tecnología. El aumento de las presiones de costos laborales es alentador el despliegue de la automatización en las instalaciones de producción. La expansión de la infraestructura de cadena fría está apoyando sistemas de manipulación automatizados. El aumento de las inversiones en fábricas inteligentes está fortaleciendo aún más el crecimiento del mercado. En general, Asia y el Pacífico está surgiendo como la región de crecimiento más rápido a nivel mundial.

Japón Mercado de Automatización Alimentaria

El mercado de la Automatización Alimentaria de Japón es testigo de un crecimiento constante debido a un fuerte avance tecnológico, una elevada adopción de la robótica y una creciente demanda de sistemas eficientes de producción de alimentos. El ecosistema manufacturero bien desarrollado del país está apoyando la integración de tecnologías avanzadas de automatización en el procesamiento de alimentos. Las compañías de alimentos están utilizando cada vez más robótica para el embalaje, la clasificación y la inspección de calidad. El aumento de la escasez de mano de obra debido al envejecimiento de la población está acelerando la adopción de la automatización. El enfoque fuerte en la precisión y la calidad está impulsando la inversión en sistemas de vigilancia habilitados por AI. La integración de las tecnologías de visión de máquina está mejorando la precisión en la inspección de alimentos. El énfasis de Japón en la fabricación inteligente es apoyar la transformación digital en fábricas de alimentos. Aumentar la demanda de comodidad y alimentos envasados está impulsando aún más las necesidades de automatización. La adopción de sistemas de vigilancia basados en IoT está mejorando la eficiencia de la producción. El crecimiento de las industrias de bebidas y alimentos procesados está apoyando el despliegue de la automatización. La fuerte colaboración entre proveedores de tecnología y fabricantes está impulsando la innovación. En general, el Japón sigue siendo un mercado muy avanzado y basado en la tecnología.

China Mercado de Automatización Alimentaria

El mercado de Automatización Alimentaria de China está creciendo rápidamente, impulsado por la expansión industrial a gran escala, el aumento del consumo de alimentos procesados y el firme apoyo gubernamental a iniciativas de fabricación inteligente. Los fabricantes de alimentos están invirtiendo cada vez más en líneas de producción automatizadas para mejorar la eficiencia y satisfacer la creciente demanda. Aumentar la adopción de robótica en el embalaje, clasificación y procesamiento aumenta significativamente la productividad. La expansión de los servicios de comercio electrónico y suministro de alimentos está aumentando la demanda de sistemas automatizados de embalaje. La adopción de tecnologías avanzadas de inspección se centra firmemente en las normas de seguridad alimentaria. El aumento de las presiones de costos laborales es alentador el despliegue de automatización a gran escala. La urbanización rápida y los hábitos dietéticos cambiantes están apoyando el crecimiento del consumo de alimentos empaquetados. El aumento de las inversiones en los sistemas de fabricación habilitados por AI está mejorando la eficiencia de la producción. La expansión de las empresas nacionales de procesamiento de alimentos está fortaleciendo el desarrollo del mercado. Las iniciativas gubernamentales que promueven la Industria 4.0 están acelerando la transformación digital. Aumentar el uso de sistemas de logística inteligente y de cadena fría está mejorando la eficiencia de la cadena de suministro. En general, China está surgiendo como uno de los mercados más rápidos y dinámicos a nivel mundial.

Mercado de automatización de alimentos Compartir

La industria de Automatización Alimentaria está dirigida principalmente por empresas bien establecidas, incluyendo:

- Siemens AG (Alemania)

- ABB Ltd. (Suiza)

- Rockwell Automation Inc. (U.S.)

- Schneider Electric SE (Francia)

- Mitsubishi Electric Corporation (Japón)

- Omron Corporation (Japón)

- Yaskawa Electric Corporation (Japón)

- Emerson Electric Co. (Estados Unidos)

- Honeywell International Inc. (U.S.)

- Bosch Rexroth AG (Alemania)

- KUKA AG (Alemania)

- FANUC Corporation (Japón)

- Tetra Pak International S.A. (Suiza)

- Marel hf. (Islandia)

- JBT Corporation (Estados Unidos)

- Alfa Laval AB (Suecia)

- GEA Group AG (Alemania)

- Sidel Group (Francia)

- B clR Industrial Automation GmbH (Austria)

- Endress+Hauser Group (Suiza)

- Key Technology Inc. (U.S.)

- Syntegon Technology GmbH (Alemania)

- Ishida Co. Ltd. (Japón)

- Bühler Group (Suiza)

- Lenze SE (Alemania)

- Beckhoff Automation GmbH " Co. KG (Alemania)

- Fortive Corporation (Estados Unidos)

- Pentair plc (U.K.)

- Valmet Oyj (Finlandia)

- Duravant LLC (U.S.)

- Coesia S.p.A. (Italia)

- Barry-Wehmiller Companies Inc. (U.S.)

- Illinois Tool Works Inc. (U.S.)

- Rexnord Corporation (Estados Unidos)

- Hitachi Industrial Equipment Systems Co., Ltd. (Japón)

- Toshiba Infrastructure Systems & Solutions (Japón)

- Siemens Food " Beverage Automation (Alemania)

Últimas novedades en el mercado de automatización de alimentos

- En septiembre de 2021, Soft Robotics Inc. anunció el lanzamiento de soluciones SoftAITM, una plataforma de automatización robótica impulsada por AI diseñada para acelerar la automatización del procesamiento de alimentos. El sistema integra la visión de la máquina, la inteligencia artificial, y la robótica de lavado suave para manejar productos alimenticios delicados como productos de panadería, carne y productos frescos. La solución permite a los fabricantes de alimentos mejorar la eficiencia de los pick-and-places, reducir la dependencia laboral y aumentar la consistencia de la producción. Este lanzamiento pone de relieve la creciente adopción de tecnologías de automatización impulsadas por AI en la fabricación de alimentos para hacer frente a la escasez de mano de obra y los retos de productividad

- En enero de 2022, Pazzi Robotics introdujo su sistema totalmente automatizado de cocina y restauración en París, ampliando el uso de la robótica de extremo a extremo en la preparación de alimentos y operaciones de servicio. El sistema utiliza armas robóticas y módulos de cocina impulsados por IA para preparar pizzas sin intervención humana, cubriendo el orden, la cocina y los procesos de entrega. Esta evolución refleja la creciente comercialización de modelos de servicios alimentarios totalmente automatizados y la integración de la robótica en las operaciones alimentarias orientadas al consumidor

- En abril de 2023, Doosan Robotics lanzó sus robots de colaboración E-Series certificados por NSF (cobots) diseñados específicamente para la industria de alimentos y bebidas. Estos robots cuentan con estándares de diseño higiénico, juntas selladas y configuraciones flexibles para tareas de manejo de alimentos como embalaje, clasificación y procesamiento. El lanzamiento fortalece la adopción de la automatización en la fabricación de alimentos permitiendo una colaboración más segura de los robots humanos y mejorando el cumplimiento de las normas de seguridad alimentaria en el entorno de producción

- En abril de 2023, KUKA Robotics, en colaboración con el socio del sistema Projx, mostró soluciones avanzadas de automatización de alimentos y bebidas en FoodEx 2023, incluyendo sistemas de selección y procesamiento robóticos. Estas soluciones demostraron cómo los robots industriales pueden mejorar la eficiencia, la higiene y la consistencia en los flujos de trabajo de producción de alimentos. El desarrollo pone de relieve la creciente integración de la robótica, los sistemas de visión y el control basado en la inteligencia artificial en los sistemas de automatización de procesamiento de alimentos

- En julio de 2024, el Chef Robotics lanzó su plataforma robótica alimentaria impulsada por AI (sistema basado en ChefOS) diseñada para automatizar tareas de producción de alimentos a gran escala, como el manejo de ingredientes y el montaje de comidas. El sistema utiliza el aprendizaje automático y la visión informática para adaptarse a diferentes tipos de alimentos y entornos de producción, ayudando a los fabricantes a abordar la escasez de mano de obra y la eficiencia de la producción a escala. Este lanzamiento demuestra el creciente papel de la robótica adaptativa de AI en las instalaciones industriales de automatización de alimentos

- En julio de 2025, ABB anunció la ampliación de su cartera de robótica industrial con nuevas familias de robots (Lite+, PoWa, IRB 1200 series) orientadas hacia sectores manufactureros de mercado medio, incluyendo la producción de alimentos y bebidas. Estos robots están diseñados para el despliegue flexible en aplicaciones de embalaje, manipulación y procesamiento ligero con mayor facilidad de uso y tiempos de configuración más rápidos. El desarrollo refleja el creciente cambio hacia soluciones de automatización accesibles y escalables en las industrias de fabricación y procesamiento de alimentos

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE AUTOMATIZACIÓN DE ALIMENTOS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE AUTOMATIZACIÓN DE ALIMENTOS

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA CUOTA DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIADO

2.2.7 VARIABLES DE LA OFERTA Y DE LA DEMANDA

2.2.8 TENDENCIA DE CONSUMO DE PRODUCTOS FINALES/ ADOPCIÓN

2.2.9 ANÁLISIS DE ARRIBA A ABAJO

2.2.10 NORMAS DE MEDICIÓN

2.2.11 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE AUTOMATIZACIÓN DE ALIMENTOS: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS Y LIMITACIONES

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS DE LA CADENA DE VALOR

5.2 ANÁLISIS DE LA CADENA DE SUMINISTRO

5.3 ANÁLISIS DE LAS CINCO FUERZAS DE PORTER

5.3.1 PODER DE NEGOCIACIÓN DE LOS PROVEEDORES

5.3.2 PODER DE NEGOCIACIÓN DE LOS COMPRADORES/CONSUMIDORES

5.3.3 AMENAZA DE NUEVOS ENTRANTES

5.3.4 AMENAZA DE PRODUCTOS SUSTITUTOS

5.3.5 INTENSIDAD DE LA RIVALIDAD COMPETITIVA

5.4 ESTRATEGIAS DE CRECIMIENTO ADOPTADAS POR LOS ACTORES CLAVE DEL MERCADO

5.5 PANORAMA GENERAL DE LAS INNOVACIONES TECNOLÓGICAS

5.6 TENDENCIAS DE LA INDUSTRIA Y PERSPECTIVA FUTURA

5.7 FACTORES QUE INFLUYEN EN LA DECISIÓN DE COMPRA DE LOS USUARIOS FINALES

6 MARCO REGULADOR Y DIRECTRICES

7 IMPACTO DE LA DESACELERACIÓN ECONÓMICA EN EL MERCADO

7.1 IMPACTO EN EL PRECIO

7.2 IMPACTO EN LA CADENA DE SUMINISTRO

7.3 IMPACTO EN EL ENVÍO

7.4 IMPACTO EN LAS DECISIONES ESTRATÉGICAS DE LA EMPRESA

8 ANÁLISIS DE PRECIOS

9 MERCADO MUNDIAL DE AUTOMATIZACIÓN DE ALIMENTOS, POR TIPO, 2021-2030 (MILLONES DE USD)

9.1 INFORMACIÓN GENERAL

9.2 MOTORES Y GENERADORES

9.3 CONTROLES DEL MOTOR

9.4 CONTROLADORES DISCRETOS Y VISUALIZACIÓN

9.5 PRODUCTOS ROTATIVOS

9.6 PRODUCTOS LINEALES

9.7 OTROS

10 MERCADO MUNDIAL DE AUTOMATIZACIÓN DE ALIMENTOS, POR TIPO DE EQUIPO, 2021-2030 (MILLONES DE USD)

10.1 INFORMACIÓN GENERAL

10.2 ENFRIADORES

10.3 SECADORAS

10.4 ALIMENTADORES

10.5 FREIDORAS

10.6 MOLINOS

10.7 MEZCLADORES Y HOMOGENEIZADORES

10.8 SEPARADORES

10.9 REBANADORAS

10.1 HORNOS

10.11 OTROS

11 MERCADO MUNDIAL DE AUTOMATIZACIÓN DE ALIMENTOS, POR FUNCIÓN, 2021-2030 (MILLONES DE USD)

11.1 INFORMACIÓN GENERAL

11.2 EMBALAJE/REEMBALAJE

11.3 PELETIZACIÓN

11.4 CLASIFICACIÓN Y CALIFICACIÓN

11.5 SELECCIÓN Y COLOCACIÓN

11.6 TRATAMIENTO

11.7 ETIQUETADO

11.8 LIMPIEZA Y DESINFECCIÓN

11.9 OTROS

12 MERCADO MUNDIAL DE AUTOMATIZACIÓN DE ALIMENTOS, POR TECNOLOGÍA OPERATIVA, 2021-2030 (MILLONES DE USD)

12.1 INFORMACIÓN GENERAL

12.2 SISTEMA DE CONTROL DISTRIBUIDO (DCS)

12.3 SISTEMAS DE CONTROL INDUSTRIAL

12.4 SISTEMAS DE EJECUCIÓN DE FABRICACIÓN

12.5 VARIADORES DE FRECUENCIA

12.6 VÁLVULAS Y ACTUADORES

12.7 ROBÓTICA INDUSTRIAL

12.8 MOTORES ELÉCTRICOS

12.9 SENSORES Y TRANSMISORES

12.1 OTRAS TECNOLOGÍAS

13 MERCADO MUNDIAL DE AUTOMATIZACIÓN DE ALIMENTOS, POR MODO DE OPERACIÓN, 2021-2030 (MILLONES DE USD)

13.1 INFORMACIÓN GENERAL

13.2 AUTOMATIZADO

13.3 SEMIAUTOMATIZADO

14 MERCADO MUNDIAL DE AUTOMATIZACIÓN DE ALIMENTOS, POR APLICACIÓN, 2021-2030 (MILLONES DE USD)

14.1 INFORMACIÓN GENERAL

14.2 ALIMENTOS

14.2.1 PANADERÍA

14.2.1.1. PASTELES Y REPOSTERÍA

14.2.1.2. GALLETAS Y GALLETAS

14.2.1.3. PANES Y PANECILLOS

14.2.1.4. CROISSANTS Y DONAS

14.2.1.5. OTROS

14.2.2 CONFITERÍA

14.2.2.1. CARAMELOS MASTICABLES Y CHICLES DUROS

14.2.2.2. CONFITERÍA Y CHOCOLATES RECUBIERTOS EN PAN

14.2.2.3. OTROS

14.2.3 FRUTAS Y VERDURAS

14.2.4 AVES DE CORRAL Y PRODUCTOS CÁRNICOS

14.2.4.1. POLLO

14.2.4.2. CARNE DE RES

14.2.4.3. CARNE DE CERDO

14.2.4.4. OTROS

14.2.5 ALTERNATIVAS A LA CARNEC (CARNE DE ORIGEN VEGETAL)

14.2.5.1. SOJA

14.2.5.2. ALMENDRA

14.2.5.3. CÁÑAMO

14.2.5.4. COCO

14.2.5.5. ARROZ

14.2.5.6. ANACARDO

14.2.5.7. PEA

14.2.5.8. AVENA

14.2.5.9. PAPA

14.2.5.10. TOFU

14.2.5.11. QUORN

14.2.5.12. LEGUMINOSAS

14.2.5.13. OTROS

14.2.6 ALIMENTOS DE CONVENIENCIA

14.2.6.1. SOPAS, SALSAS Y SALSAS DE CARNE

14.2.6.2. CONDIMENTOS Y ADEREZOS

14.2.6.3. MERMELADAS Y CONSERVANTES

14.2.6.4. ALIMENTOS DE BOCADILLO

14.2.6.5. COMIDAS LISTA PARA COMER

14.2.6.6. PASTA Y FIDEOS

14.2.6.7. OTROS

14.2.7 OTROS

14.3 PRODUCTOS LÁCTEOS

14.3.1 LECHE

14.3.2 YOGUR

14.3.3 MANTEQUILLA

14.3.4 POSTRES LÁCTEOS

14.3.5 QUESO

14.3.6 OTROS

14.4 ALTERNATIVAS LÁCTEOS (LECHE DE ORIGEN VEGETAL)

14.4.1 SOJA

14.4.2 ALMENDRA

14.4.3 CÁÑAMO

14.4.4 COCO

14.4.5 ARROZ

14.4.6 ANACARDO

14.4.7 PEA

14.4.8 AVENA

14.4.9 PAPA

14.4.10 TOFU

14.4.11 QUORN

14.4.12 LEGUMINOSAS

14.4.13 OTROS

14.5 BEBIDAS

14.5.1 BEBIDAS NO ALCOHÓLICAS

14.5.1.1. BEBIDAS DEPORTIVAS

14.5.1.2. BEBIDAS ENERGÉTICAS

14.5.1.3. REFRESCOS

14.5.1.4. ZUMOS

14.5.1.5. AGUA ENVASADA

14.5.1.6. OTROS

14.5.2 BEBIDAS ALCOHÓLICAS

14.5.2.1. CERVEZA

14.5.2.2. VINO

14.5.2.3. WHISKY

14.5.2.4. RON

14.5.2.5. BRANDY

14.5.2.6. OTROS

14.6 OTROS

15 MERCADO MUNDIAL DE AUTOMATIZACIÓN DE ALIMENTOS, POR CANAL DE DISTRIBUCIÓN, 2021-2030 (MILLONES DE USD)

15.1 INFORMACIÓN GENERAL

15.2 DIRECT

15.3 INDIRECTOS

16 MERCADO MUNDIAL DE AUTOMATIZACIÓN DE ALIMENTOS, POR GEOGRAFÍA, 2021-2030 (MILLONES DE USD)

16.1 MERCADO GLOBAL DE AUTOMATIZACIÓN DE ALIMENTOS (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

16.2 AMÉRICA DEL NORTE

16.2.1 EE. UU.

16.2.2 CANADÁ

16.2.3 MÉXICO

16.3 EUROPA

16.3.1 ALEMANIA

16.3.2 Reino Unido

16.3.3 ITALIA

16.3.4 FRANCIA

16.3.5 ESPAÑA

16.3.6 SUIZA

16.3.7 PAÍSES BAJOS

16.3.8 BÉLGICA

16.3.9 RUSIA

16.3.10 DINAMARCA

16.3.11 SUECIA

16.3.12 POLONIA

16.3.13 TURQUÍA

16.3.14 RESTO DE EUROPA

16.4 ASIA-PACÍFICO

16.4.1 JAPÓN

16.4.2 CHINA

16.4.3 COREA DEL SUR

16.4.4 INDIA

16.4.5 AUSTRALIA

16.4.6 SINGAPUR

16.4.7 TAILANDIA

16.4.8 INDONESIA

16.4.9 MALASIA

16.4.10 FILIPINAS

16.4.11 NUEVA ZELANDA

16.4.12 VIETNAM

16.4.13 RESTO DE ASIA-PACÍFICO

16.5 SUDAMÉRICA

16.5.1 BRASIL

16.5.2 COLOMBIA

16.5.3 PERÚ

16.5.4 RESTO DE SUDAMÉRICA

16.6 ORIENTE MEDIO Y ÁFRICA

16.6.1 SUDÁFRICA

16.6.2 ETIOPÍA

16.6.3 ARABIA SAUDITA

16.6.4 Emiratos Árabes Unidos

16.6.5 CATAR

16.6.6 KUWAIT

16.6.7 RESTO DE ORIENTE MEDIO Y ÁFRICA

17 MERCADO GLOBAL DE AUTOMATIZACIÓN DE ALIMENTOS, PANORAMA EMPRESARIAL

17.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

17.2 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

17.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

17.4 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

17.5 ANÁLISIS DE ACCIONES DE EMPRESAS: ORIENTE MEDIO Y ÁFRICA

17.6 FUSIONES Y ADQUISICIONES

17.7 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

17.8 EXPANSIONES Y ASOCIACIONES

17.9 CAMBIOS REGLAMENTARIOS

18 MERCADO GLOBAL DE AUTOMATIZACIÓN DE ALIMENTOS, ANÁLISIS FODA Y DBMR

19 MERCADO GLOBAL DE AUTOMATIZACIÓN DE ALIMENTOS, PERFIL DE LA EMPRESA

19.1 MITSUBISHI ELECTRIC CORPORATION

19.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.1.2 PRESENCIA GEOGRÁFICA

19.1.3 ANÁLISIS DE INGRESOS

19.1.4 PORTAFOLIO DE PRODUCTOS

19.1.5 DESARROLLOS RECIENTES

19.2 ABB LTD

19.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.2.2 PRESENCIA GEOGRÁFICA

19.2.3 ANÁLISIS DE INGRESOS

19.2.4 PORTAFOLIO DE PRODUCTOS

19.2.5 DESARROLLOS RECIENTES

19.3 ROCKWELL AUTOMATION, INC.

19.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.3.2 PRESENCIA GEOGRÁFICA

19.3.3 ANÁLISIS DE INGRESOS

19.3.4 PORTAFOLIO DE PRODUCTOS

19.3.5 DESARROLLOS RECIENTES

19.4 SIEMENS AG

19.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.4.2 PRESENCIA GEOGRÁFICA

19.4.3 ANÁLISIS DE INGRESOS

19.4.4 PORTAFOLIO DE PRODUCTOS

19.4.5 DESARROLLOS RECIENTES

19.5 CORPORACIÓN ELÉCTRICA YOKOGAWA

19.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.5.2 PRESENCIA GEOGRÁFICA

19.5.3 ANÁLISIS DE INGRESOS

19.5.4 PORTAFOLIO DE PRODUCTOS

19.5.5 DESARROLLOS RECIENTES

19.6 SCHNEIDER ELECTRIC SE

19.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.6.2 PRESENCIA GEOGRÁFICA

19.6.3 ANÁLISIS DE INGRESOS

19.6.4 PORTAFOLIO DE PRODUCTOS

19.6.5 DESARROLLOS RECIENTES

19.7 GRUPO GEA

19.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.7.2 PRESENCIA GEOGRÁFICA

19.7.3 ANÁLISIS DE INGRESOS

19.7.4 PORTAFOLIO DE PRODUCTOS

19.7.5 DESARROLLOS RECIENTES

19.8 CORPORACIÓN FORTIVE

19.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.8.2 PRESENCIA GEOGRÁFICA

19.8.3 ANÁLISIS DE INGRESOS

19.8.4 PORTAFOLIO DE PRODUCTOS

19.8.5 DESARROLLOS RECIENTES

19.9 CORPORACIÓN ELÉCTRICA YASKAWA

19.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.9.2 PRESENCIA GEOGRÁFICA

19.9.3 ANÁLISIS DE INGRESOS

19.9.4 PORTAFOLIO DE PRODUCTOS

19.9.5 DESARROLLOS RECIENTES

19.1 CORPORACIÓN REXNORD

19.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.10.2 PRESENCIA GEOGRÁFICA

19.10.3 ANÁLISIS DE INGRESOS

19.10.4 PORTAFOLIO DE PRODUCTOS

19.10.5 DESARROLLOS RECIENTES

19.11 EMERSON ELECTRIC CO.

19.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.11.2 PRESENCIA GEOGRÁFICA

19.11.3 ANÁLISIS DE INGRESOS

19.11.4 PORTAFOLIO DE PRODUCTOS

19.11.5 DESARROLLOS RECIENTES

19.12 SISTEMAS DE ACCIONAMIENTO NORD

19.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.12.2 PRESENCIA GEOGRÁFICA

19.12.3 ANÁLISIS DE INGRESOS

19.12.4 PORTAFOLIO DE PRODUCTOS

19.12.5 DESARROLLOS RECIENTES

19.13 CORPORACIÓN DE FABRICACIÓN DORNER

19.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.13.2 PRESENCIA GEOGRÁFICA

19.13.3 ANÁLISIS DE INGRESOS

19.13.4 PORTAFOLIO DE PRODUCTOS

19.13.5 DESARROLLOS RECIENTES

19.14 JBT TECNOLOGÍA ALIMENTARIA

19.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.14.2 PRESENCIA GEOGRÁFICA

19.14.3 ANÁLISIS DE INGRESOS

19.14.4 PORTAFOLIO DE PRODUCTOS

19.14.5 DESARROLLOS RECIENTES

19.15 AUTOMATIZACIÓN PREMIER

19.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.15.2 PRESENCIA GEOGRÁFICA

19.15.3 ANÁLISIS DE INGRESOS

19.15.4 PORTAFOLIO DE PRODUCTOS

19.15.5 DESARROLLOS RECIENTES

19.16 Total de libras

19.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.16.2 PRESENCIA GEOGRÁFICA

19.16.3 ANÁLISIS DE INGRESOS

19.16.4 PORTAFOLIO DE PRODUCTOS

19.16.5 DESARROLLOS RECIENTES

19.17 AUTOMATIZACIÓN MCENERY

19.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.17.2 PRESENCIA GEOGRÁFICA

19.17.3 ANÁLISIS DE INGRESOS

19.17.4 PORTAFOLIO DE PRODUCTOS

19.17.5 ACONTECIMIENTOS RECIENTES

19.18 ROBERT BOSCH

19.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.18.2 PRESENCIA GEOGRÁFICA

19.18.3 ANÁLISIS DE INGRESOS

19.18.4 PORTAFOLIO DE PRODUCTOS

19.18.5 ACONTECIMIENTOS RECIENTES

19.19 KUKA AG

19.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.19.2 PRESENCIA GEOGRÁFICA

19.19.3 ANÁLISIS DE INGRESOS

19.19.4 PORTAFOLIO DE PRODUCTOS

19.19.5 ACONTECIMIENTOS RECIENTES

19.2 FANUC UK LTD

19.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.20.2 PRESENCIA GEOGRÁFICA

19.20.3 ANÁLISIS DE INGRESOS

19.20.4 PORTAFOLIO DE PRODUCTOS

19.20.5 ACONTECIMIENTOS RECIENTES

19.21 HONEYWELL INTERNATIONAL INC

19.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.21.2 PRESENCIA GEOGRÁFICA

19.21.3 ANÁLISIS DE INGRESOS

19.21.4 PORTAFOLIO DE PRODUCTOS

19.21.5 ACONTECIMIENTOS RECIENTES

19.22 JLS AUTOMATIZACIÓN

19.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.22.2 PRESENCIA GEOGRÁFICA

19.22.3 ANÁLISIS DE INGRESOS

19.22.4 PORTAFOLIO DE PRODUCTOS

19.22.5 ACONTECIMIENTOS RECIENTES

19.23 FALCON AUTOTECH

19.23.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

19.23.2 PRESENCIA GEOGRÁFICA

19.23.3 ANÁLISIS DE INGRESOS

19.23.4 PORTAFOLIO DE PRODUCTOS

19.23.5 DESARROLLOS RECIENTES

20 INFORMES RELACIONADOS

21 CUESTIONARIO

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.