Global Food Drink Packaging Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

566.52 Billion

USD

799.49 Billion

2024

2032

USD

566.52 Billion

USD

799.49 Billion

2024

2032

| 2025 –2032 | |

| USD 566.52 Billion | |

| USD 799.49 Billion | |

| % | |

|

Segmentación del mercado mundial de envases para alimentos y bebidas por material (metal, vidrio y madera, papel y cartón y plásticos, y otros), tecnología (controlada, activa, inteligente, aséptica, biodegradable y otras), equipo (formado, llenado y sellado, llenado y dosificación, encajado, embalaje en cajas, envoltura y flejado, etiquetado y codificación, máquinas de inspección, detección y control de peso, y otros), aplicación (lácteos y derivados, productos de panadería, productos de confitería, aves, mariscos y productos cárnicos, alimentos preparados, frutas y verduras, y otros) - Tendencias del sector y previsiones hasta 2032

Tamaño del mercado de envases para alimentos y bebidas

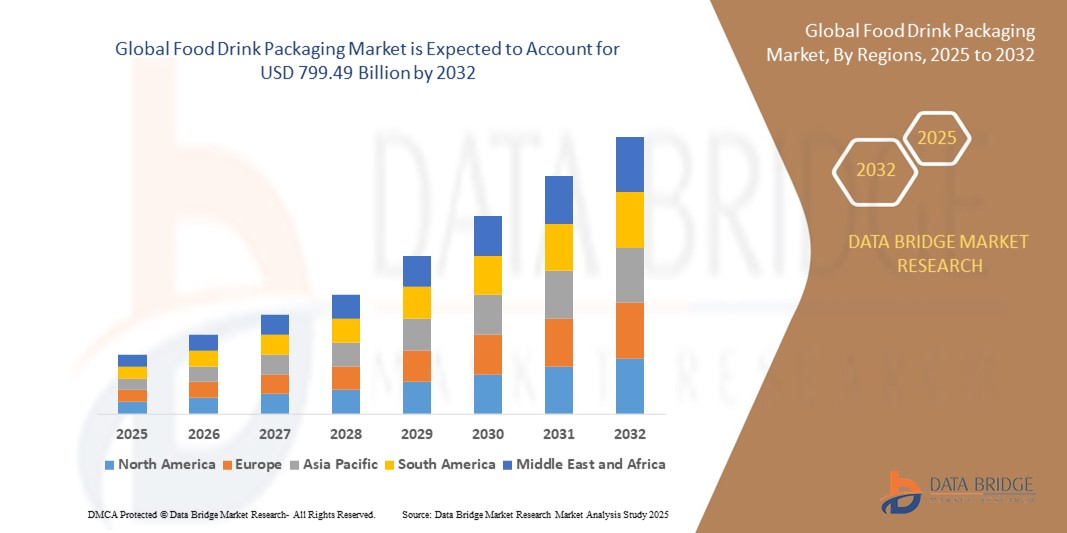

- El tamaño del mercado mundial de envases para alimentos y bebidas se valoró en 566.520 millones de dólares en 2024 y se espera que alcance los 799.490 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 4,40% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a que los consumidores son cada vez más conscientes del medio ambiente, lo que impulsa a las empresas de alimentos y bebidas a adoptar opciones de envasado sostenibles, como plásticos biodegradables, materiales compostables y cartón reciclable.

- Esta tendencia ha generado la necesidad de envases que no solo conserven la frescura y prolonguen la vida útil, sino que también sean portátiles, ligeros y fáciles de usar. Las innovaciones en formatos de envases resellables, monodosis y aptos para microondas están ayudando a las marcas de alimentos y bebidas a satisfacer las cambiantes expectativas de los consumidores.

Análisis del mercado de envases para alimentos y bebidas

- La expansión del mercado está significativamente influenciada por la creciente demanda de soluciones de envasado sostenibles y ecológicas, ya que los consumidores buscan activamente productos que se alineen con sus valores en cuanto a responsabilidad ambiental e impacto a largo plazo en el planeta.

- Este cambio se debe a una mayor conciencia ambiental entre los consumidores y a las presiones regulatorias para reducir los residuos plásticos, lo que ha incentivado a los fabricantes a adoptar materiales de embalaje reciclables, biodegradables o compostables, mejorando al mismo tiempo la imagen de marca y cumpliendo con las normas de embalaje en constante evolución.

- La región Asia-Pacífico domina el mercado de envases para alimentos y bebidas con la mayor cuota de ingresos (40,05%) en 2024, impulsada por la adopción generalizada de tecnologías de envasado avanzadas que mejoran la seguridad y la vida útil de los productos. Las empresas de la región invierten cada vez más en soluciones de envasado inteligentes, como el envasado en atmósfera modificada y el envasado activo, para satisfacer las demandas de los consumidores y reducir el desperdicio de alimentos.

- Se prevé que Norteamérica sea la región de mayor crecimiento en el mercado de envases para alimentos y bebidas durante el período de pronóstico, debido a la creciente urbanización y al aumento de los ingresos disponibles.

- El segmento de plásticos domina el mercado con una cuota de ingresos de aproximadamente el 68%, gracias a su ligereza, rentabilidad y versatilidad en el diseño y la personalización del color. Los plásticos ofrecen excelentes propiedades de barrera y son altamente compatibles con diferentes fórmulas de máscara de pestañas, lo que los convierte en la opción preferida tanto para fabricantes como para consumidores.

Alcance del informe y segmentación del mercado de envases para alimentos y bebidas

|

Atributos |

Información clave del mercado de envases para alimentos y bebidas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de la tendencia de los precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de envases para alimentos y bebidas

“Creciente tendencia hacia los envases de alimentos ecológicos”

- El mercado se inclina cada vez más hacia los materiales de embalaje biodegradables y compostables, a medida que la sostenibilidad se convierte en una prioridad fundamental en las decisiones de embalaje.

- Se están explorando materiales de origen vegetal, como el almidón de maíz, la fibra de caña de azúcar y las raíces de hongos, como alternativas a los envases de plástico tradicionales.

- Las marcas también están experimentando con formatos de envase comestibles, que eliminan los residuos y resultan atractivos para los consumidores con conciencia ecológica.

- Se están desarrollando adhesivos y tintas biodegradables para garantizar que todo el envase, no solo el material principal, cumpla con los estándares de compostabilidad.

- Se están combinando funciones inteligentes, como indicadores de frescura, con diseños ecológicos para mejorar la funcionalidad sin dañar el medio ambiente.

- Por ejemplo, una empresa de tecnología alimentaria presentó recientemente bandejas para alimentos fabricadas íntegramente con residuos agrícolas y polímeros naturales, ofreciendo una solución duradera y totalmente compostable para envasar productos frescos.

- En conclusión, este creciente enfoque en las soluciones biodegradables señala una transformación a largo plazo en la forma en que se envasan los productos alimenticios y las bebidas, alineándose con los valores de los consumidores y dando forma al futuro de la industria del envasado.

Dinámica del mercado de envases para alimentos y bebidas

Conductor

“Aumento de la demanda de alimentos preparados y listos para consumir”

- La creciente preferencia de los consumidores por la conveniencia y los alimentos listos para consumir está impulsando la demanda de envases que preserven la frescura, garanticen la portabilidad y prolonguen la vida útil, como bolsas resellables y recipientes aptos para microondas.

- Los estilos de vida ajetreados y las limitaciones de tiempo están impulsando la necesidad de envases de fácil acceso y mínima preparación, lo que favorece los modelos de comida para llevar y entrega a domicilio que dependen de envases duraderos y precintados.

- Las innovaciones en el envasado, como los paquetes individuales y las latas de fácil apertura, mejoran la experiencia del usuario y la seguridad alimentaria, lo que las hace populares tanto entre los consumidores como entre los proveedores de servicios de alimentación.

- Por ejemplo, empresas como Nestlé y PepsiCo han ampliado en los últimos años su gama de envases resellables y con porciones controladas para satisfacer las tendencias de consumo sobre la marcha.

- Los fabricantes están invirtiendo en materiales de embalaje que equilibran la funcionalidad con la sostenibilidad y la estética para satisfacer las expectativas cambiantes de los consumidores y las directrices reglamentarias.

- En conclusión, la adopción generalizada de envases prácticos está contribuyendo significativamente al crecimiento constante del mercado mundial de envases para alimentos y bebidas, lo que subraya su importancia para el desarrollo futuro del sector.

Restricción/Desafío

“El alto costo de las tecnologías de embalaje avanzadas”

- Los elevados costes de las tecnologías de envasado avanzadas y sostenibles limitan su adopción generalizada a pesar de sus beneficios, como las películas biodegradables y los recubrimientos antimicrobianos.

- Los materiales especializados, la investigación y el desarrollo, y las nuevas inversiones en infraestructura de producción aumentan significativamente los gastos operativos de los fabricantes.

- Las pequeñas y medianas empresas a menudo se enfrentan a costes prohibitivos al pasar de los envases convencionales a alternativas ecológicas debido a su capital y capacidad limitados.

- El cumplimiento de las normativas y certificaciones de embalaje en constante evolución añade complejidad y una mayor carga financiera a los fabricantes que intentan innovar.

- Por ejemplo, muchas empresas emergentes y medianas informan de retrasos en la adopción de envases sostenibles debido a la fluctuación de los costes de los materiales y a la falta de cadenas de suministro asequibles.

- En mercados sensibles al precio, equilibrar la innovación con la asequibilidad sigue siendo un reto, creando una brecha entre los objetivos medioambientales y la viabilidad comercial.

- En conclusión, esta barrera financiera ralentiza la transformación general del mercado, especialmente para las empresas que operan con márgenes ajustados o en sectores altamente competitivos.

Alcance del mercado de envases para alimentos y bebidas

El mercado mundial de envases para alimentos y bebidas se segmenta en función del material, la tecnología, el equipo y la aplicación.

• Por material

Según el material, el mercado de envases para alimentos y bebidas se segmenta en metal, vidrio y madera, papel y cartón, plásticos y otros. El segmento de plásticos domina la mayor cuota de mercado, con aproximadamente un 60 % en 2024, gracias a su versatilidad, rentabilidad y excelentes propiedades de barrera que ayudan a preservar la frescura de los alimentos y prolongar su vida útil. Los plásticos también ofrecen flexibilidad de diseño y ligereza, lo que los convierte en la opción preferida para diversos formatos de envase.

Se prevé que el segmento de papel y cartón experimente el mayor crecimiento, en torno al 11%, entre 2025 y 2032, impulsado por la creciente preocupación por el medio ambiente y la demanda de los consumidores de alternativas de embalaje sostenibles y reciclables. Las innovaciones en cartón estucado y laminado mejoran la durabilidad y la capacidad de barrera, lo que lo hace más competitivo frente a los plásticos.

• Mediante la tecnología

Según la tecnología empleada, el mercado de envases para alimentos y bebidas se segmenta en controlados, activos, inteligentes, asépticos, biodegradables y otros. El segmento de tecnología controlada ostentó la mayor cuota de mercado en 2024, gracias a su eficacia para mantener la calidad de los alimentos mediante la regulación de la composición de gases dentro del envase, lo que prolonga su frescura y vida útil.

Se prevé que el segmento de tecnología biodegradable experimente la mayor tasa de crecimiento anual compuesto (CAGR) entre 2025 y 2032, impulsado por el aumento de las normativas y la preferencia de los consumidores por envases ecológicos. Los materiales biodegradables, como el ácido poliláctico y los polímeros a base de almidón, se utilizan cada vez más para envasar alimentos frescos y precocinados.

• Por equipo

Según el tipo de equipo, el mercado de envases para alimentos y bebidas se segmenta en máquinas de formado, llenado y sellado, llenado y dosificación, encajado, empaquetado en cajas, envoltura y flejado, etiquetado y codificación, inspección, detección y control de peso, entre otras. El segmento de equipos de formado, llenado y sellado dominó el mercado, representando la mayor cuota de ingresos gracias a su eficiencia en el envasado rápido de líquidos, polvos y sólidos, con mínimo desperdicio.

Se prevé que el segmento de etiquetado y codificación experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de trazabilidad de productos, posicionamiento de marca y cumplimiento de las normativas de seguridad alimentaria. Las tecnologías avanzadas de etiquetado permiten una impresión y serialización de alta calidad para una mayor transparencia en la cadena de suministro.

• Mediante solicitud

Según su aplicación, el mercado de envases para alimentos y bebidas se segmenta en lácteos y derivados, productos de panadería, confitería, aves, mariscos y productos cárnicos, alimentos preparados, frutas y verduras, y otros. El segmento de alimentos preparados representó la mayor cuota de mercado en 2024, impulsado por la creciente demanda de los consumidores de opciones de comida listas para consumir y para llevar, que requieren envases seguros, portátiles y duraderos.

Se prevé que el segmento de frutas y verduras experimente la tasa de crecimiento anual compuesto (CAGR) más rápida entre 2025 y 2032, impulsada por el aumento del consumo de productos frescos y las innovaciones en envases transpirables y biodegradables que mejoran la vida útil y reducen el deterioro.

Análisis regional del mercado de envases para alimentos y bebidas

- La región Asia-Pacífico domina el mercado de envases para alimentos y bebidas con la mayor cuota de ingresos (40,05%) en 2024, impulsada por la amplia adopción de tecnologías de envasado avanzadas que mejoran la seguridad y la vida útil de los productos. Las empresas de la región invierten cada vez más en soluciones de envasado inteligentes, como el envasado en atmósfera modificada y el envasado activo, para satisfacer las demandas de los consumidores y reducir el desperdicio de alimentos.

- La región se beneficia de una fuerte demanda de soluciones de envasado sostenibles y reciclables, impulsada por una mayor concienciación del consumidor y la presión normativa. Las regulaciones medioambientales y el creciente interés por reducir la contaminación por plásticos están incentivando a los fabricantes a desarrollar materiales ecológicos y sistemas de envasado circulares.

- El rápido crecimiento del comercio electrónico y los servicios de entrega a domicilio impulsa aún más la necesidad de formatos de empaque innovadores y prácticos que garanticen la integridad del producto durante el transporte. A medida que más consumidores optan por comprar alimentos en línea, las empresas adoptan empaques duraderos, inviolables y fáciles de manejar para mantener la frescura y mejorar la experiencia del usuario.

Perspectivas del mercado de envases de alimentos y bebidas en EE. UU.

En 2024, el mercado estadounidense de envases para alimentos y bebidas representó el 78 % de los ingresos en Norteamérica, impulsado por la fuerte demanda de los consumidores por conveniencia y sostenibilidad. La creciente preferencia por materiales de envasado ecológicos y formatos innovadores que prolongan la vida útil de los productos está transformando el mercado. La mayor adopción de soluciones de envasado inteligentes que ofrecen monitoreo de frescura en tiempo real y evidencia de manipulación impulsa aún más el crecimiento del mercado. Además, la expansión de los sectores minorista y de comercio electrónico está acelerando la demanda de diseños de envasado versátiles y seguros, adecuados para la entrega en línea.

Perspectivas del mercado europeo de envases para alimentos y bebidas

Se prevé que el mercado europeo de envases para alimentos y bebidas crezca de forma constante durante el periodo de previsión, impulsado por marcos regulatorios estrictos que buscan reducir los residuos plásticos y la huella de carbono. La creciente concienciación de los consumidores sobre el impacto ambiental fomenta el uso de materiales de envasado reciclables y biodegradables. El aumento de la demanda de envases prácticos para el consumo fuera de casa y la creciente urbanización también son factores clave. Tanto el lanzamiento de nuevos productos como el rediseño de envases para cumplir con los objetivos de sostenibilidad están configurando el panorama competitivo en Europa.

Perspectivas del mercado de envases para alimentos y bebidas en el Reino Unido

Se prevé que el mercado británico de envases para alimentos y bebidas experimente un crecimiento sólido durante el período de pronóstico, impulsado por la creciente preocupación de los consumidores por la salud, la seguridad y la sostenibilidad. Las estrictas normativas sobre envases y los compromisos para reducir el uso de plásticos de un solo uso fomentan la adopción de soluciones de envasado innovadoras y ecológicas. El auge de la compra de alimentos en línea y los servicios de entrega de kits de comida incrementa la demanda de envases protectores, inviolables y resellables. El mercado británico se beneficia de cadenas de suministro de envases bien establecidas y de importantes centros de innovación.

Perspectivas del mercado alemán de envases para alimentos y bebidas

Se prevé un crecimiento significativo del mercado alemán de envases para alimentos y bebidas, impulsado por la alta demanda de los consumidores de envases sostenibles y tecnologías avanzadas de conservación. Las inversiones en materiales biodegradables y compostables, así como en sistemas de envasado inteligentes que controlan la frescura del producto, respaldan la expansión del mercado. El enfoque de Alemania en los principios de la economía circular y sus estrictas políticas de gestión de residuos fomentan la innovación en soluciones de envasado reciclables. La demanda del sector de alimentos orgánicos y la creciente penetración del comercio electrónico también influyen positivamente en el mercado.

Perspectivas del mercado de envases para alimentos y bebidas en Asia-Pacífico

Se prevé que el mercado de envases para alimentos y bebidas de Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) de alrededor del 22 % entre 2025 y 2032, impulsado por la rápida urbanización, el aumento de la renta disponible y una mayor concienciación sobre la salud. Países como China, India, Japón y Corea del Sur están adoptando con éxito soluciones de envasado prácticas y sostenibles. Las iniciativas gubernamentales que promueven el envasado sostenible y las inversiones en maquinaria de envasado impulsan aún más el crecimiento del mercado. El sector en expansión de alimentos procesados y precocinados en la región es un factor clave para la demanda de envases.

Perspectivas del mercado de envases para alimentos y bebidas en Japón

El mercado japonés de envases para alimentos y bebidas está en auge gracias al énfasis que el país pone en la seguridad alimentaria, la calidad y la sostenibilidad. El envejecimiento de la población y el ajetreado estilo de vida urbano impulsan la demanda de comidas preparadas y envases innovadores que mejoran la comodidad y prolongan la vida útil. El avanzado ecosistema tecnológico de Japón favorece el desarrollo de características de envases inteligentes, como indicadores de frescura y soluciones contra la falsificación. Los fabricantes de envases se centran en diseños ligeros y ecológicos que se ajustan a las preferencias de los consumidores.

Perspectivas del mercado de envases para alimentos y bebidas en China

En 2024, China representó la mayor cuota de mercado en ingresos en la región Asia-Pacífico, impulsada por la rápida urbanización, una creciente clase media y la mayor demanda de alimentos envasados. El país es un centro clave tanto para la producción como para el consumo de materiales y tecnologías innovadoras de envasado de alimentos. Los esfuerzos por reducir los residuos plásticos y aumentar las tasas de reciclaje están impulsando el crecimiento en los segmentos de envases biodegradables y reciclables. La sólida capacidad de producción nacional y las políticas gubernamentales que fomentan soluciones de envasado sostenibles siguen respaldando la expansión del mercado.

Cuota de mercado de envases para alimentos y bebidas

La industria del envasado de alimentos y bebidas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Amcor plc (Australia)

- Corporación Ball (EE. UU.)

- Corona (EE. UU.)

- Compañía WestRock (EE. UU.)

- Aire sellado (EE. UU.)

- Silgan Holdings Inc. (EE. UU.)

- Tetra Pak Internacional SA (Suiza)

- Toyo Seikan Group Holdings, Ltd. (Japón)

- Parksons Packaging Ltd. (India)

- Cellpack AG Embalaje (Suiza)

- GRUPO CLONDALKIN (Países Bajos)

- Constantia Flexibles (Austria)

- Huhtamaki (Finlandia)

- Mondi (Reino Unido)

- Compañía de productos Sonoco (EE. UU.)

Últimos avances en el mercado mundial de envases para alimentos y bebidas

- En octubre de 2023, CPMC Holdings Limited anunció sus planes para construir una nueva planta de latas para bebidas en Hungría, formando una empresa conjunta con ORG para establecer la segunda planta de propiedad china en Europa. Esta planta, compuesta por dos secciones, representa una expansión significativa en el mercado de latas para bebidas, aumentando la capacidad de producción en Europa.

- En marzo de 2023, SIG permitió a Casalasco Società Agricola introducir sus productos alimenticios en envases de cartón asépticos con materiales de envasado de barrera total, garantizando la frescura y la conservación de la calidad del producto.

- En enero de 2023, Cascades lanzó un envase ecológico diseñado para frutas y verduras frescas, presentando cestas cerradas fabricadas con cartón ondulado reciclado y reciclable, dirigidas específicamente al sector hortofrutícola.

- En mayo de 2022, UFlexIndia lanzó FLEXCOAT AQUABAN, un recubrimiento hidrófugo para cajas de cartón ondulado, diseñado para el papel kraft utilizado en su fabricación. Este recubrimiento, que cumple con las normativas de la FDA, preserva la integridad de la caja durante el transporte y en condiciones climáticas adversas, lo que resulta especialmente beneficioso para los productos perecederos.

- En abril de 2022, Zomato lanzó la iniciativa «Entregas 100% libres de plástico», con el objetivo de entregar más de diez millones de pedidos en envases sostenibles en un plazo de tres años. La colaboración con iniciativas gubernamentales, empresas sociales y startups impulsará la innovación en soluciones de envasado para el sector de la restauración.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE ENVASES PARA ALIMENTOS Y BEBIDAS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE ENVASES PARA ALIMENTOS Y BEBIDAS

2.3 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.4 MERCADOS CUBIERTOS

2.5 ÁMBITO GEOGRÁFICO

2,6 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.7 METODOLOGÍA DE INVESTIGACIÓN

2.8 CURVA DE LA LÍNEA DE VIDA DE LA TECNOLOGÍA

2.9 MODELADO MULTIVARIABLE

2.1 ENTREVISTAS PRIMARIAS CON LÍDERES DE OPINIÓN CLAVE

2.11 MATRIZ DE POSICIÓN DE MERCADO DE DBMR

2.12 MATRIZ DE COBERTURA DE APLICACIONES DE MERCADO

2.13 MATRIZ DE DESAFÍOS DEL MERCADO DE DBMR

2.14 DATOS DE IMPORTACIÓN Y EXPORTACIÓN

2.15 FUENTES SECUNDARIAS

2.16 MERCADO MUNDIAL DE ENVASES PARA ALIMENTOS Y BEBIDAS: RESUMEN DE LA INVESTIGACIÓN

2.17 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 PERSPECTIVAS PREMIUM

5.1 ANÁLISIS DE LA CADENA DE VALOR

5.2 ANÁLISIS DE LA CADENA DE SUMINISTRO

5.3 ANÁLISIS DE IMPORTACIÓN Y EXPORTACIÓN

5.4 ANÁLISIS DE LAS CINCO FUERZAS DE PORTER

5.4.1 PODER DE NEGOCIACIÓN DE LOS PROVEEDORES

5.4.2 PODER DE NEGOCIACIÓN DE LOS COMPRADORES/CONSUMIDORES

5.4.3 AMENAZA DE NUEVOS COMPETIDORES

5.4.4 AMENAZA DE PRODUCTOS SUSTITUTOS

5.4.5 INTENSIDAD DE LA RIVALIDAD COMPETITIVA

5.5 ANÁLISIS DE ABASTECIMIENTO DE MATERIAS PRIMAS

5.6 PANORAMA GENERAL DE LAS INNOVACIONES TECNOLÓGICAS

5.7 TENDENCIAS DE LA INDUSTRIA Y PERSPECTIVAS DE FUTURO

5.8 ESTRATEGIAS DE CRECIMIENTO ADOPTADAS POR LOS PRINCIPALES ACTORES DEL MERCADO

5.9 FACTORES QUE INFLUYEN EN LA DECISIÓN DE COMPRA DE LOS USUARIOS FINALES

6. IMPACTO DE LA RALENTIZACIÓN ECONÓMICA EN EL MERCADO

6.1 IMPACTO EN EL PRECIO

6.2 IMPACTO EN LA CADENA DE SUMINISTRO

6.3 IMPACTO EN EL ENVÍO

6.4 IMPACTO EN LAS DECISIONES ESTRATÉGICAS DE LA EMPRESA

7 MARCO REGULATORIO Y DIRECTRICES

8 ÍNDICE DE PRECIOS (PRECIO B2B Y PRECIOS FOB)

9 CAPACIDAD DE PRODUCCIÓN DE LOS FABRICANTES CLAVE

10 PERSPECTIVA DE MARCA

10.1 ANÁLISIS COMPARATIVO DE MARCAS

10.2 RESUMEN DEL PRODUCTO VS. LA MARCA

11 MERCADO MUNDIAL DE ENVASES PARA ALIMENTOS Y BEBIDAS, POR TIPO DE PRODUCTO, 2022-2031, (MILLONES DE USD) (MILLONES DE UNIDADES)

11.1 GENERALIDADES

11.2 BOLSAS

11.2.1 BOLSAS, POR TIPO

11.2.1.1. BOLSAS CON PIE

11.2.1.2. BOLSAS CON FUELLE (FUELLE LATERAL Y FUELLE INFERIOR)

11.2.1.3. BOLSAS DE ALMOHADA

11.2.1.4. 3 BOLSAS CON SELLADO LATERAL

11.2.1.5. OTROS

11.2.2 BOLSAS, SEGÚN LA APLICACIÓN

11.2.2.1. LECHE NATURAL (LECHE BLANCA)

11.2.2.2. LECHE SABORIZADA

11.2.2.3. Batidos listos para beber

11.2.2.4. TÉS LISTO PARA BEBER

11.2.2.5. YOGUR BEBIBLE

11.2.2.6. SUERO DE MANTEQUILLA

11.2.2.7. BATIDOS LISTO PARA BEBER

11.2.2.8. CAFÉ LISTO PARA BEBER

11.2.2.9. OTROS

11,3 TETRA PACKS

11.3.1 TETRA PACKS, SEGÚN LA APLICACIÓN

11.3.1.1. LECHE CLARA (LECHE BLANCA)

11.3.1.2. LECHE SABORIZADA

11.3.1.3. Batidos listos para beber

11.3.1.4. TÉS LISTO PARA BEBER

11.3.1.5. YOGUR BEBIBLE

11.3.1.6. SUERO DE MANTEQUILLA

11.3.1.7. BATIDOS LISTO PARA BEBER

11.3.1.8. CAFÉ LISTO PARA BEBER

11.3.1.9. OTROS

11,4 BOTELLAS

11.4.1 BOTELLAS, POR APLICACIÓN

11.4.1.1. LECHE CLARA (LECHE BLANCA)

11.4.1.2. LECHE SABORIZADA

11.4.1.3. Batidos listos para beber

11.4.1.4. TÉS LISTO PARA BEBER

11.4.1.5. YOGUR BEBIBLE

11.4.1.6. SUERO DE MANTEQUILLA

11.4.1.7. BATIDOS LISTO PARA BEBER

11.4.1.8. CAFÉ LISTO PARA BEBER

11.4.1.9. OTROS

11,5 LATAS

11.5.1 LATAS, POR SOLICITUD

11.5.1.1. LECHE CLARA (LECHE BLANCA)

11.5.1.2. LECHE SABORIZADA

11.5.1.3. Batidos listos para beber

11.5.1.4. TÉS LISTO PARA BEBER

11.5.1.5. YOGUR BEBIBLE

11.5.1.6. SUERO DE MANTEQUILLA

11.5.1.7. BATIDOS LISTO PARA BEBER

11.5.1.8. CAFÉ LISTO PARA BEBER

11.5.1.9. OTROS

11.6 MATERIAL EN RODILLO CONVERTIDO

11.7 CAJA CON FUELLE

11.8 CAJA DE CARTÓN CORRUGADO

11.9 OTROS (SI LOS HUBIERA)

12 MERCADO MUNDIAL DE ENVASES PARA ALIMENTOS Y BEBIDAS, POR CATEGORÍA DE PRODUCTO, 2022-2031 (MILLONES DE USD)

12.1 GENERALIDADES

12.2 EMBALAJE RÍGIDO

12.3 ENVASES FLEXIBLES

13 MERCADO MUNDIAL DE ENVASES PARA ALIMENTOS Y BEBIDAS, POR MATERIAL, 2022-2031 (MILLONES DE USD)

13.1 GENERALIDADES

13.2 VIDRIO

13.3 PAPEL Y CARTÓN

13.4 PLÁSTICO

13.5 METAL

13.6 OTROS

14 MERCADO MUNDIAL DE ENVASES PARA ALIMENTOS Y BEBIDAS, POR APLICACIÓN, 2022-2031 (MILLONES DE USD)

14.1 GENERALIDADES

14.2 ALIMENTOS

14.2.1 PRODUCTOS LÁCTEOS

14.2.1.1. LECHE

14.2.1.2. YOGUR

14.2.1.3. QUESO

14.2.1.4. MANTEQUILLA CLARIFICADA

14.2.1.5. QUESO RECONTANTE

14.2.1.6. OTROS

14.2.2 PRODUCTOS AVÍCOLAS

14.2.2.1. POLLO

14.2.2.2. TURQUÍA

14.2.2.3. OTROS

14.2.3 MARISCOS

14.2.4 PANADERÍA Y CONFITERÍA

14.2.4.1. PANES Y BOLLOS

14.2.4.2. GALLETAS Y BIZCOCHOS

14.2.4.3. PASTELES Y POSTRES

14.2.4.4. OTROS

14.2.5 APERITIVOS

14.2.5.1. PATATAS FRITAS

14.2.5.2. CACAHUATES

14.2.5.3. PALOMITAS DE MAÍZ

14.2.5.4. OTROS

14.2.6 OTROS

14.3 BEBIDAS

14.3.1 BEBIDAS ALCOHÓLICAS

14.3.2 BEBIDAS ALCOHÓLICAS, POR TIPO

14.3.2.1. CERVEZA

14.3.2.1.1. CERVEZA, POR TIPO

14.3.2.1.1.1 CERVEZA ALE

14.3.2.1.1.1.1. ALE, POR TIPO

A. CERVEZA RUBIA

B. CERVEZA MARRÓN

C. ALE PÁLIDA

D. CERVEZA ÁCIDA

14.3.2.1.1.2 CERVEZA LAGER

14.3.2.1.1.3 CERVEZA STOUT

14.3.2.1.1.4 CERVEZA PORTER

14.3.2.1.1.5 CERVEZA DE TRIGO

14.3.2.1.1.6 PILSNER

14.3.2.1.1.7 OTROS

14.3.2.2. VINO

14.3.2.2.1. VINOS, POR TIPO

14.3.2.2.1.1 VINO TINTO

14.3.2.2.1.1.1. VINOS TINTOS, POR TIPO

A. VINOS TINTOS CON CUERPO

B. VINOS TINTOS DE CUERPO MEDIO

C. VINOS TINTOS LIGEROS

14.3.2.2.1.2 VINO BLANCO

14.3.2.2.1.3 VINO DE POSTRE

14.3.2.2.1.3.1. POSTRE LIGERAMENTE DULCE GANADOR

14.3.2.2.1.3.2. VINO DE POSTRE MUY DULCE

14.3.2.2.1.3.3. VINO

14.3.2.2.1.4 VINO ROSADO

14.3.2.2.1.5 OTROS

14.3.2.2.2. VINOS, POR CATEGORÍA

14.3.2.2.2.1 VINO TRANQUILO

14.3.2.2.2.2 VINO ESPUMOSO

14.3.2.3. WHISKY

14.3.2.3.1. WHISKY, POR TIPO

14.3.2.3.1.1 WHISKY DE CENTENO

14.3.2.3.1.2 WHISKY DE MALTA DE CENTENO

14.3.2.3.1.3 WHISKY DE MALTA

14.3.2.3.1.4 WHISLEY DE TRIGO

14.3.2.3.1.5 WHISKY DE MAÍZ

14.3.2.3.1.6 OTROS

14.3.2.4. RON

14.3.2.4.1. RON, POR TIPO

14.3.2.4.1.1 RON BLANCO

14.3.2.4.1.2 RON OSCURO

14.3.2.5. VODKA

14.3.2.6. TEQUILA

14.3.2.6.1. TEQUILA, POR TIPO

14.3.2.6.1.1 TEQUILA BLANCO

14.3.2.6.1.2 TEQUILA JOVEN

14.3.2.6.1.3 TEQUILA REPOSADO

14.3.2.6.1.4 OTROS

14.3.2.7. GINEBRA

14.3.2.8. CÓCTEL EMBOTELLADO

14.3.2.8.1. CÓCTEL EMBOTELLADO, POR ALCOHOL EN VOLUMEN % (ABV %)

14.3.2.8.1.1 3% ABV

14.3.2.8.1.2 5% ABV

14.3.2.8.1.3 6% BV

14.3.2.8.1.4 7% ABV

14.3.2.8.1.5 8% ABV

14.3.2.8.1.6 OTROS

14.3.2.9. BEBIDAS A BASE DE MALTA

14.3.2.10. OTROS (SI LOS HUBIERA)

14.3.3 BEBIDAS NO ALCOHÓLICAS

14.3.3.1. BEBIDAS NO ALCOHÓLICAS, POR TIPO

14.3.3.1.1. Té listo para beber

14.3.3.1.1.1 TÉ LISTO PARA BEBER, POR TIPO

14.3.3.1.1.1.1. TÉ VERDE

14.3.3.1.1.1.2. TÉ NEGRO

14.3.3.1.1.1.3. MATCHA

14.3.3.1.1.1.4. TÉ DE HIERBAS

14.3.3.1.1.1.5. TÉ FERMENTADO

14.3.3.1.1.1.6. OTROS

14.3.3.1.2. CAFÉ LISTO PARA BEBER

14.3.3.1.3. BEBIDAS A BASE DE ZUMOS

14.3.3.1.4. BEBIDAS CARBONATADAS

14.3.3.1.4.1 BEBIDAS LIGHT

14.3.3.1.4.2 CARBONATOS CON SABOR A FRUTA

14.3.3.1.4.3 OTROS

14.3.3.1.5. BEBIDAS DEPORTIVAS Y ENERGÉTICAS

14.3.3.1.5.1 BEBIDAS DEPORTIVAS, POR TIPO

14.3.3.1.5.1.1. ISOTÓNICO

14.3.3.1.5.1.2. HIPERTÓNICO

14.3.3.1.5.1.3. HIPOTÓNICO

14.3.3.1.5.2 BEBIDAS ENERGÉTICAS, POR TIPO

14.3.3.1.5.2.1. BEBIDAS ENERGÉTICAS K, POR TIPO

A. TODAVÍA

B. CARBONATADO

14.3.3.1.6. BEBIDAS LISTA PARA CONSUMIR CON CBD

14.3.3.1.7. BEBIDAS DE LECHE VEGETAL

14.3.3.1.7.1 LECHE VEGETAL, POR TIPO

14.3.3.1.7.1.1. SOJA

14.3.3.1.7.1.2. ALMENDRA

14.3.3.1.7.1.3. ANACARDO

14.3.3.1.7.1.4. COCO

14.3.3.1.7.1.5. PEA

14.3.3.1.7.1.6. AVENA

14.3.3.1.7.1.7. OTROS

14.3.3.1.8. BEBIDAS DE PROTEÍNA DE SUERO

14.3.3.1.9. BATIDOS DE PROTEÍNAS

14.3.3.1.10. OTROS

15 MERCADO MUNDIAL DE ENVASES PARA ALIMENTOS Y BEBIDAS, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

15.1 GENERALIDADES

15.2 DIRECT

15.3 INDIRECTO

16 MERCADO MUNDIAL DE ENVASES PARA ALIMENTOS Y BEBIDAS, POR GEOGRAFÍA, 2022-2031 (MILLONES DE USD)

Mercado mundial de envases para alimentos y bebidas (en este capítulo, toda la segmentación proporcionada anteriormente se presenta por país).

16.1 NORTEAMÉRICA

16.1.1 EE. UU.

16.1.2 CANADÁ

16.1.3 MÉXICO

16.2 EUROPA

16.2.1 ALEMANIA

16.2.2 Reino Unido

16.2.3 ITALIA

16.2.4 FRANCIA

16.2.5 ESPAÑA

16.2.6 SUIZA

16.2.7 RUSIA

16.2.8 TURQUÍA

16.2.9 BÉLGICA

16.2.10 PAÍSES BAJOS

16.2.11 SUIZA

16.2.12 DINAMARCA

16.2.13 NORUEGA

16.2.14 FINLAND

16.2.15 SUECIA

16.2.16 RESTO DE EUROPA

16.3 ASIA-PACÍFICO

16.3.1 JAPÓN

16.3.2 CHINA

16.3.3 COREA DEL SUR

16.3.4 INDIA

16.3.5 SINGAPUR

16.3.6 TAILANDIA

16.3.7 INDONESIA

16.3.8 MALASIA

16.3.9 FILIPINAS

16.3.10 AUSTRALIA

16.3.11 NUEVA ZELANDA

16.3.12 HONG KONG

16.3.13 TAIWÁN

16.3.14 RESTO DE ASIA-PACÍFICO

16.4 SUDAMÉRICA

16.4.1 BRASIL

16.4.2 ARGENTINA

16.4.3 RESTO DE SUDAMÉRICA

16.5 ORIENTE MEDIO Y ÁFRICA

16.5.1 SUDÁFRICA

16.5.2 EGIPTO

16.5.3 ARABIA SAUDITA

16.5.4 EMIRATOS ÁRABES UNIDOS

16.5.5 ISRAEL

16.5.6 BAHREIN

16.5.7 KUWAIT

16.5.8 OMÁN

16.5.9 QATAR

16.5.10 RESTO DE ORIENTE MEDIO Y ÁFRICA

17. MERCADO MUNDIAL DE ENVASES PARA ALIMENTOS Y BEBIDAS: PANORAMA EMPRESARIAL

17.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

17.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

17.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

17.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA-PACÍFICO

17.5 FUSIONES Y ADQUISICIONES

17.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

17.7 EXPANSIONES

17.8 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

18 ANÁLISIS FODA

19 MERCADO MUNDIAL DE ENVASES PARA ALIMENTOS Y BEBIDAS – PERFIL DE LA EMPRESA

19.1 AMCOR PLC

19.1.1 RESUMEN DE LA EMPRESA

19.1.2 CARTERA DE PRODUCTOS

19.1.3 PANORAMA GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

19.1.4 ANÁLISIS FODA

19.1.5 ANÁLISIS DE INGRESOS

19.1.6 ACTUALIZACIONES RECIENTES

19.2 CORPORACIÓN BALL

19.2.1 RESUMEN DE LA EMPRESA

19.2.2 CARTERA DE PRODUCTOS

19.2.3 PANORAMA GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

19.2.4 ANÁLISIS FODA

19.2.5 ANÁLISIS DE INGRESOS

19.2.6 ACTUALIZACIONES RECIENTES

19.3 BERRY GLOBAL INC

19.3.1 RESUMEN DE LA EMPRESA

19.3.2 CARTERA DE PRODUCTOS

19.3.3 PANORAMA GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

19.3.4 ANÁLISIS FODA

19.3.5 ANÁLISIS DE INGRESOS

19.3.6 ACTUALIZACIONES RECIENTES

19.4 TETRA PAK

19.4.1 RESUMEN DE LA EMPRESA

19.4.2 CARTERA DE PRODUCTOS

19.4.3 PANORAMA GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

19.4.4 ANÁLISIS FODA

19.4.5 ANÁLISIS DE INGRESOS

19.4.6 ACTUALIZACIONES RECIENTES

19.5 PAPEL INTERNACIONAL

19.5.1 RESUMEN DE LA EMPRESA

19.5.2 CARTERA DE PRODUCTOS

19.5.3 PANORAMA GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

19.5.4 ANÁLISIS FODA

19.5.5 ANÁLISIS DE INGRESOS

19.5.6 ACTUALIZACIONES RECIENTES

19.6 Compañía Westrock

19.6.1 RESUMEN DE LA EMPRESA

19.6.2 CARTERA DE PRODUCTOS

19.6.3 PANORAMA GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

19.6.4 ANÁLISIS FODA

19.6.5 ANÁLISIS DE INGRESOS

19.6.6 ACTUALIZACIONES RECIENTES

19.7 MUNDO

19.7.1 RESUMEN DE LA EMPRESA

19.7.2 CARTERA DE PRODUCTOS

19.7.3 PANORAMA GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

19.7.4 ANÁLISIS FODA

19.7.5 ANÁLISIS DE INGRESOS

19.7.6 ACTUALIZACIONES RECIENTES

19.8 NAMPAK LTD

19.8.1 RESUMEN DE LA EMPRESA

19.8.2 CARTERA DE PRODUCTOS

19.8.3 PANORAMA GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

19.8.4 ANÁLISIS FODA

19.8.5 ANÁLISIS DE INGRESOS

19.8.6 ACTUALIZACIONES RECIENTES

19.9 GRUPO ARDAGH

19.9.1 RESUMEN DE LA EMPRESA

19.9.2 CARTERA DE PRODUCTOS

19.9.3 PANORAMA GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

19.9.4 ANÁLISIS FODA

19.9.5 ANÁLISIS DE INGRESOS

19.9.6 ACTUALIZACIONES RECIENTES

19.1 PACTIV EVERGREEN INC.

19.10.1 RESUMEN DE LA EMPRESA

19.10.2 CARTERA DE PRODUCTOS

19.10.3 PANORAMA GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

19.10.4 ANÁLISIS FODA

19.10.5 ANÁLISIS DE INGRESOS

19.10.6 ACTUALIZACIONES RECIENTES

19.11 COMPAÑÍA DE DESARROLLO INDUSTRIAL SAL

19.11.1 RESUMEN DE LA EMPRESA

19.11.2 CARTERA DE PRODUCTOS

19.11.3 PANORAMA GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

19.11.4 ANÁLISIS FODA

19.11.5 ANÁLISIS DE INGRESOS

19.11.6 ACTUALIZACIONES RECIENTES

19.12 ELOPAK

19.12.1 RESUMEN DE LA EMPRESA

19.12.2 CARTERA DE PRODUCTOS

19.12.3 PANORAMA GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

19.12.4 ANÁLISIS FODA

19.12.5 ANÁLISIS DE INGRESOS

19.12.6 ACTUALIZACIONES RECIENTES

19.13 GRUPO CLONDALKIN

19.13.1 RESUMEN DE LA EMPRESA

19.13.2 CARTERA DE PRODUCTOS

19.13.3 PANORAMA GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

19.13.4 ANÁLISIS FODA

19.13.5 ANÁLISIS DE INGRESOS

19.13.6 ACTUALIZACIONES RECIENTES

19.14 CKS PACKAGING, INC

19.14.1 RESUMEN DE LA EMPRESA

19.14.2 CARTERA DE PRODUCTOS

19.14.3 PANORAMA GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

19.14.4 ANÁLISIS FODA

19.14.5 ANÁLISIS DE INGRESOS

19.14.6 ACTUALIZACIONES RECIENTES

19.15 COVERIS

19.15.1 RESUMEN DE LA EMPRESA

19.15.2 CARTERA DE PRODUCTOS

19.15.3 PANORAMA GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

19.15.4 ANÁLISIS FODA

19.15.5 ANÁLISIS DE INGRESOS

19.15.6 ACTUALIZACIONES RECIENTES

19.16 COMPAÑÍA DE EMBALAJE GRAHAM

19.16.1 RESUMEN DE LA EMPRESA

19.16.2 CARTERA DE PRODUCTOS

19.16.3 PANORAMA GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

19.16.4 ANÁLISIS FODA

19.16.5 ANÁLISIS DE INGRESOS

19.16.6 ACTUALIZACIONES RECIENTES

19.17 CORONA

19.17.1 RESUMEN DE LA EMPRESA

19.17.2 CARTERA DE PRODUCTOS

19.17.3 PANORAMA GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

19.17.4 ANÁLISIS FODA

19.17.5 ANÁLISIS DE INGRESOS

19.17.6 ACTUALIZACIONES RECIENTES

19.18 APTARGROUP, INC

19.18.1 RESUMEN DE LA EMPRESA

19.18.2 CARTERA DE PRODUCTOS

19.18.3 PANORAMA GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

19.18.4 ANÁLISIS FODA

19.18.5 ANÁLISIS DE INGRESOS

19.18.6 ACTUALIZACIONES RECIENTES

19.19 GRUPO REFRESCO

19.19.1 RESUMEN DE LA EMPRESA

19.19.2 CARTERA DE PRODUCTOS

19.19.3 PANORAMA GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

19.19.4 ANÁLISIS FODA

19.19.5 ANÁLISIS DE INGRESOS

19.19.6 ACTUALIZACIONES RECIENTES

19.2 PACIFIC CAN CHINA HOLDINGS LIMITADA

19.20.1 RESUMEN DE LA EMPRESA

19.20.2 CARTERA DE PRODUCTOS

19.20.3 PANORAMA GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

19.20.4 ANÁLISIS FODA

19.20.5 ANÁLISIS DE INGRESOS

19.20.6 ACTUALIZACIONES RECIENTES

19.21 HOLDING DEL GRUPO TOKO SEIKAN

19.21.1 RESUMEN DE LA EMPRESA

19.21.2 CARTERA DE PRODUCTOS

19.21.3 PANORAMA GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

19.21.4 ANÁLISIS FODA

19.21.5 ANÁLISIS DE INGRESOS

19.21.6 ACTUALIZACIONES RECIENTES

19.22 STORA ENSO

19.22.1 RESUMEN DE LA EMPRESA

19.22.2 CARTERA DE PRODUCTOS

19.22.3 PANORAMA GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

19.22.4 ANÁLISIS FODA

19.22.5 ANÁLISIS DE INGRESOS

19.22.6 ACTUALIZACIONES RECIENTES

19.23 COMPAÑÍA DE PRODUCTOS SONOCO

19.23.1 RESUMEN DE LA EMPRESA

19.23.2 CARTERA DE PRODUCTOS

19.23.3 PANORAMA GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

19.23.4 ANÁLISIS FODA

19.23.5 ANÁLISIS DE INGRESOS

19.23.6 ACTUALIZACIONES RECIENTES

19.24 ENVASE EN LATA SA

19.24.1 RESUMEN DE LA EMPRESA

19.24.2 CARTERA DE PRODUCTOS

19.24.3 PANORAMA GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

19.24.4 ANÁLISIS FODA

19.24.5 ANÁLISIS DE INGRESOS

19.24.6 ACTUALIZACIONES RECIENTES

20 CONCLUSIÓN

21 CUESTIONARIO

22 INFORMES RELACIONADOS

23 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.