Global Freestanding Emergency Department Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

13.70 Billion

USD

22.50 Billion

2025

2033

USD

13.70 Billion

USD

22.50 Billion

2025

2033

| 2026 –2033 | |

| USD 13.70 Billion | |

| USD 22.50 Billion | |

| % | |

|

Global Freestanding Emergency Department Market Segmentation, By Type (Ophthalmology, Internal Medicine, Otolaryngology, and Other), Application (Hospital, Clinic, and Other), Ownership Type (Hospital Affiliated, and Independent), Service (Laboratory Service, Imaging Service, Emergency Care, and Other Services) - Industry Trends and Forecast to 2033

Freestanding Emergency Department MarketSinopsis

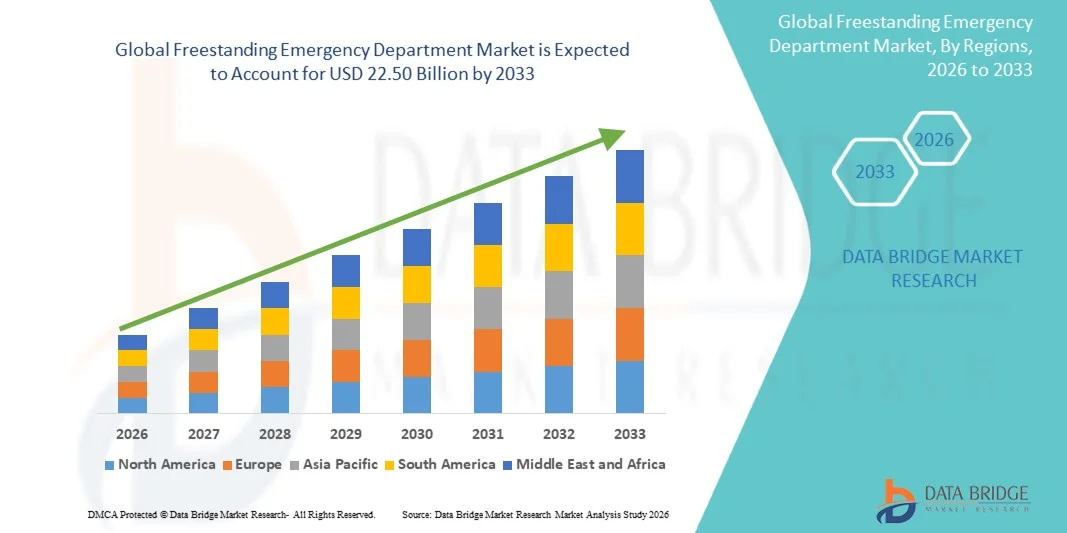

Se valoró el Mercado del Departamento de Emergencias de FreestandingUSD 13.70 billion in 2025y se prevé que alcanceUSD 22.50 billion by 2033, creciendo en unCAGR of 6.40% from 2026 to 2033El mercado del Departamento Mundial de Emergencias Libres está experimentando un crecimiento constante impulsado por el aumento de la demanda de servicios de atención de emergencia accesibles y oportunos, el aumento de la carga de los pacientes en los departamentos de emergencia hospitalarios y la ampliación de la infraestructura sanitaria en las regiones desarrolladas y emergentes. La creciente necesidad de reducir el hacinamiento de las salas de emergencia en los hospitales es alentar a los proveedores de atención médica a establecer instalaciones de emergencia independientes que puedan ofrecer servicios de triaje, diagnóstico y tratamiento más rápidos.

La creciente prevalencia de enfermedades crónicas, lesiones traumáticas y emergencias médicas agudas, junto con el aumento de la conciencia sanitaria y la preferencia de los pacientes por una prestación de servicios más rápida, está acelerando la adopción de departamentos de emergencia independientes. Además, los avances en la imagen médica, el diagnóstico de puntos de atención y la integración de la telemedicina están mejorando la eficiencia operacional de estas instalaciones. La expansión de las inversiones de los sistemas sanitarios y los proveedores privados, junto con marcos reguladores de apoyo en varios países, están impulsando la expansión del mercado mejorando el acceso a los servicios de atención de emergencia fuera de los entornos hospitalarios tradicionales.

Principales tendencias del mercado "

- América del Norte dominó el Mercado Freestanding Emergency Department con la mayor cuota de ingresos del 39,12% en 2025, con el apoyo de una red de atención de emergencia altamente desarrollada, fuerte presencia de FEDs afiliados al hospital, alto gasto sanitario y creciente demanda de servicios de emergencia más rápidos y descentralizados. La región también se beneficia de una integración avanzada de diagnóstico (TC, RM y pruebas de punto de atención), una fuerte cobertura de seguros y una creciente entrada de pacientes de emergencia.

- El segmento afiliado al hospital dominaba el mercado con un 61,3% de participación en 2025, apoyado por una fuerte confianza en la marca, redes sanitarias integradas y sistemas de remisión de pacientes simplificados.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR de 8,6% de 2026 a 2033, alimentada por la expansión de la infraestructura sanitaria, el aumento de la población urbana, el aumento de la demanda de atención de emergencia y la creciente inversión en redes hospitalarias de China, India y Japón. Las iniciativas gubernamentales encaminadas a mejorar los sistemas de respuesta de emergencia y la accesibilidad de la salud están acelerando aún más la expansión del mercado.

- Se prevé que el segmento de Oftalmología crezca en una CAGR de 7,9% de 2026 a 2033, con el apoyo de una creciente incidencia de traumas oculares, infecciones y emergencias agudas relacionadas con la visión, junto con la creciente disponibilidad de servicios especializados de emergencia oftalmológica en las instalaciones de la FED.

- Hospital Application dominaba el mercado con una cuota de ingresos del 54,27% en 2025, impulsada por una fuerte expansión de los departamentos de emergencia autónomos afiliados a hospitales destinados a reducir el hacinamiento de las salas de emergencia, mejorar el flujo de pacientes y aumentar la eficiencia operacional.

- Se espera que las solicitudes basadas en la clínica registren un CAGR de 8,1% de 2026 a 2033, con el apoyo de la adopción creciente de modelos de atención urgente independientes, la demanda creciente de servicios de emergencia eficaces en función de los costos y la ampliación de las instalaciones de tratamiento de emergencia ambulatoria.

- El tipo de propiedad afiliada al hospital representaba el 63,85% de la cuota de mercado en 2025, con el apoyo de una mayor capacidad de financiación, sistemas integrados de remisión hospitalaria y una mayor confianza de los pacientes en los centros de atención de emergencia respaldados por los hospitales.

- Se prevé que los departamentos independientes de emergencia independientes crecerán en un CAGR de 7,8% de 2026 a 2033, impulsado por el aumento de la demanda de atención de emergencia accesible, la prestación de servicios más rápida y la expansión de los proveedores privados de atención de la salud en las regiones urbanas y suburbanas.

- Los servicios de atención de emergencia dominaron el segmento de servicios con una cuota de ingresos del 49,33% en 2025, lo que refleja la función central de los FED en la prestación inmediata de servicios de estabilización, atención de traumas y tratamiento agudo para pacientes de emergencia.

- Se espera que los Servicios de Imágenes crezcan en una CAGR de 8,3% de 2026 a 2033, impulsada por la creciente integración de tecnologías avanzadas de diagnóstico por imágenes como escáneres de TC, ultrasonido y sistemas de rayos X, lo que permite tomar decisiones clínicas más rápidas en casos de emergencia.

Tamaño del mercado

- Valor mundial del mercado (2025): 13,70 dólares

- Valor de mercado esperado (2033): USD 22.50 millones

- CAGR prefabricado (2026–2033): 6.40%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Report Scope and Freestanding Emergency Department MarketSegmentation

|

Atributos |

Freestanding Emergency Department KeyMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

• Envision Healthcare (EE.UU.) |

|

Oportunidades de mercado |

· Ampliación de las necesidades de descongestión hospitalaria y optimización de flujos de pacientes · Demanda creciente de atención de emergencia independiente y conveniente · Integración de tecnologías avanzadas de diagnóstico y salud digital |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Freestanding Emergency Department Market Trends

Tendencia: Ampliación de servicios de atención de emergencia de diagnóstico integrado y de alta calidad

Freestanding Emergency Departments (FEDs) están evolucionando cada vez más en centros de atención aguda totalmente equipados con capacidades avanzadas de diagnóstico, incluyendo imágenes por tomografía computarizada, pruebas de laboratorio de punta de atención, e integración de medicamentos por teleemergencia. Este cambio se debe al aumento de la demanda de pacientes de un acceso más rápido a la atención de emergencia y a tiempos de espera reducidos en comparación con los departamentos tradicionales de emergencia hospitalaria.

Por ejemplo, en los Estados Unidos, sistemas hospitalarios como HCA Healthcare y Texas Health Resources han ampliado las redes FED para reducir la congestión de ER, con varias instalaciones informando30-40% más rápido de los pacientescomparado con los departamentos de emergencia hospitalarios. Aumentar la adopción de sistemas de triage digital y la integración de registros electrónicos de salud está mejorando aún más la eficiencia del flujo de trabajo y los resultados de los pacientes.

Freestanding Emergency Department Market Dynamics

Conductor de mercado clave: aumento de la demanda y el hacinamiento hospitalario

La carga cada vez mayor de los departamentos de emergencia hospitalarios debido al aumento de la densidad de población, la prevalencia crónica de enfermedades y los casos de trauma conducen a una fuerte adopción de departamentos de emergencia independientes. Las FED ofrecen acceso a atención de emergencia 24/7 con tiempos de espera más cortos, convirtiéndolos en un importante modelo de prestación de cuidados alternativos en sistemas sanitarios urbanos y suburbanos.

Por ejemplo, solo en los Estados Unidos, las visitas de los departamentos de emergencia exceden140 millones anuales, creando una presión significativa sobre la infraestructura hospitalaria. Las FED ayudan a redistribuir la carga del paciente mediante el manejo de emergencias no críticas y semicríticas, mejorando la eficiencia global del sistema de salud. Además, el aumento de la prevalencia de enfermedades cardiovasculares, condiciones respiratorias y emergencias relacionadas con los traumas sigue apoyando la demanda de instalaciones de emergencia independientes.

Las iniciativas gubernamentales en regiones como los Estados Unidos y determinados países del Oriente Medio también están apoyando la descentralización de la atención de emergencia fomentando la inversión privada en infraestructura de atención urgente.

Restricción/Reto: Variabilidad Regulatoria y Altos Costos Operacionales

Un reto importante en el Mercado del Departamento de Emergencias Libre es la variabilidad en los marcos regulatorios de todas las regiones, en particular en lo que respecta a las licencias, las políticas de reembolso y los requisitos de afiliación hospitalaria. En los Estados Unidos, por ejemplo, varios estados han impuesto restricciones al desarrollo independiente de las FED debido a preocupaciones sobre el precio de la transparencia y las prácticas de facturación.

Además, el costo operacional de mantener la plantilla de emergencia 24/7, los sistemas avanzados de diagnóstico por imágenes y la infraestructura de laboratorio sigue siendo elevado. La escasez de medicamentos de emergencia, especialmente en las zonas rurales y semiurbanas, aumenta la presión operacional. Según estudios de la fuerza laboral de la salud, se proyecta que la escasez de médicos de medicina de emergencia persistirá hasta 2030, creando una tensión adicional en la escalabilidad FED.

Oportunidad de mercado clave: Ampliación de las redes de FED afiliadas a hospitales y modelos de atención de emergencia digital

La creciente integración de los sistemas hospitalarios con departamentos de emergencia autónomos presenta una importante oportunidad de crecimiento. Las FED afiliadas al hospital se benefician de redes de remisión más fuertes, registros médicos electrónicos compartidos y sistemas de facturación integrados, lo que permite una mejor continuidad de la atención de los pacientes.

Por ejemplo, grandes sistemas de salud como AdventHealth y Kaiser Permanente han ampliado los modelos de atención de emergencia que combinan FEDs con centros de atención urgente y servicios de triaje de telesalud. El uso de sistemas de triaje propulsados por la IA y plataformas de consulta remotas está mejorando aún más la eficiencia de la manipulación de pacientes y reduciendo los ingresos innecesarios de los hospitales. Además, los mercados emergentes de Asia y el Pacífico y el Oriente Medio están invirtiendo cada vez más en infraestructuras modulares de atención de emergencia, incluidas instalaciones híbridas de atención urgente, para mejorar la accesibilidad de la salud en las regiones en rápida urbanización.

Ámbito del mercado del Departamento de Emergencia

El mercado Freestanding Emergency Department se segmenta por tipo, aplicación, tipo de propiedad y servicio.

Por tipo

Sobre la base del tipo, el Mercado del Departamento de Emergencias Libre está segmentado en oftalmología, medicina interna, otolaryngología y otros servicios. El segmento de la medicina interna dominó el mercado con una cuota del 38,6% en 2025, impulsada por la alta entrada de pacientes para la gestión de condiciones agudas y crónicas, aumentando la prevalencia de enfermedades relacionadas con el estilo de vida, y la necesidad de atención médica y diagnóstica inmediata. Los departamentos de emergencia autónomos están sirviendo cada vez más como centros de atención de primer contacto para emergencias no traumatológicas, donde la medicina interna desempeña un papel crítico en la estabilización de los pacientes y el tratamiento rápido. Además, el aumento de la accesibilidad sanitaria y la ampliación de la infraestructura de atención de emergencia están fortaleciendo el dominio de los segmentos en las regiones urbanas y semiurbanas. Los hospitales y centros independientes de emergencia están invirtiendo en herramientas avanzadas de diagnóstico y disponibilidad especializada para mejorar la eficiencia del servicio médico interno y los resultados de los pacientes. La creciente carga de los trastornos cardiovasculares, respiratorios y metabólicos sigue apoyando la demanda de este segmento en los sistemas sanitarios desarrollados y emergentes.

Se espera que el segmento de Oftalmología registre el crecimiento más rápido en una CAGR del 6,9% entre 2026 y 2033, impulsado por el aumento de la incidencia de emergencias relacionadas con los ojos como trauma, infecciones y trastornos de visión aguda. El aumento de la conciencia sobre el diagnóstico precoz de las condiciones oculares y la ampliación del acceso a los servicios especializados de atención ocular están acelerando el crecimiento del segmento. Los departamentos de emergencia autónomos están integrando cada vez más el equipo de diagnóstico oftalmológico y el apoyo especializado en llamadas telefónicas para manejar casos urgentes de manera eficiente. Además, la creciente población geriátrica, que es más propensa a las cataratas, las complicaciones glaucoma y los trastornos retinales, aumenta aún más la demanda. Los avances tecnológicos en sistemas portátiles de imágenes y herramientas de detección rápida están mejorando las capacidades de servicio de oftalmología en entornos de emergencia, mejorando la velocidad de tratamiento y los resultados clínicos.

By Application

Sobre la base de la aplicación, el Mercado del Departamento de Emergencias de Freestanding está segmentado en hospitales, clínicas y otras aplicaciones. El segmento hospitalario dominó el mercado con una participación del 52,4% en 2025, debido a la fuerte integración de departamentos de emergencia autónomos con redes hospitalarias, mayores niveles de confianza de los pacientes y mejor acceso a infraestructuras avanzadas de diagnóstico y tratamiento. Los hospitales están estableciendo o afiliando cada vez más con unidades de emergencia independientes para reducir el hacinamiento en las salas centrales de emergencia y mejorar la gestión del flujo de pacientes. Estas instalaciones también se benefician de sistemas de remisión sin problemas, lo que permite una rápida escalada de casos críticos. Además, los hospitales aprovechan economías de escala y personal médico avanzado para prestar servicios de atención de emergencia eficientes. El aumento del gasto sanitario y la expansión de las cadenas hospitalarias, en particular en las regiones urbanas, refuerzan aún más el liderazgo de los segmentos a nivel mundial.

Se espera que el segmento clínico sea testigo del crecimiento más rápido en un CAGR del 7,2% entre 2026 y 2033, impulsado por el aumento de la demanda de servicios de emergencia accesibles y comunitarios. Las clínicas están ampliando sus capacidades para incluir servicios urgentes de atención y estabilización de emergencia, especialmente en zonas suburbanas y semiurbanas. Los tiempos de espera más bajos, la eficiencia de los costos y la proximidad a los pacientes son factores clave que impulsan la adopción de departamentos de emergencia autónomos basados en clínicas. Además, el aumento de la inversión en infraestructura sanitaria ambulatoria y la creciente preferencia por los modelos de atención descentralizada están apoyando la expansión de segmentos. La integración tecnológica, como los sistemas de triage digital y el soporte de teleemergencia, está mejorando aún más la eficiencia de los servicios y la toma de decisiones clínicas en entornos clínicos.

Por tipo de propiedad

Sobre la base del tipo de propiedad, el Mercado del Departamento de Emergencias de Freestanding se centra en instalaciones afiliadas e independientes del hospital. El segmento afiliado al hospital dominaba el mercado con un 61,3% de participación en 2025, apoyado por una fuerte confianza en la marca, redes sanitarias integradas y sistemas de remisión de pacientes simplificados. Los departamentos de emergencia autónomos de propiedad hospitalaria se benefician de infraestructura compartida, protocolos clínicos estandarizados y acceso al personal médico especializado. Estas instalaciones son cada vez más preferidas debido a su capacidad de proporcionar continuidad de la atención y traslado sin costuras de pacientes críticos a los centros hospitalarios cuando sea necesario. Además, los hospitales están ampliando su alcance geográfico a través de unidades de emergencia afiliadas para mejorar la accesibilidad sanitaria y reducir la congestión de salas de emergencia.

Se espera que el segmento independiente registre el crecimiento más rápido en un CAGR de 6,8% de 2026 a 2033, impulsado por el aumento de la inversión privada en centros independientes de atención de emergencia. Los centros independientes ofrecen una prestación de servicios más rápida, tiempos de espera más cortos y modelos operativos flexibles, lo que los hace atractivos en regiones submerecidas. Aumentar la demanda de atención de emergencia localizada y aumentar la preferencia de los pacientes por servicios de salud basados en la comodidad están apoyando la expansión de segmentos. Además, los marcos regulatorios favorables en ciertas regiones y la creciente participación empresarial en el desarrollo de la infraestructura sanitaria están acelerando la adopción de instalaciones independientes.

Por Servicio

Sobre la base del servicio, el Departamento de Emergencias de Freestanding se centra en servicios de laboratorio, servicios de imagen, atención de emergencia y otros servicios. El segmento de atención de emergencia dominó al mercado con un 44,8% de participación en 2025, impulsado por el papel primordial de los departamentos de emergencia autónomos en el tratamiento inmediato de las condiciones médicas agudas, los casos de trauma y los problemas de salud urgentes. Estas instalaciones están diseñadas para ofrecer una rápida estabilización, evaluación de diagnóstico e intervención temprana, haciendo que la atención de emergencia sea la oferta de servicios básicos. Aumentar la incidencia de accidentes, emergencias cardíacas y enfermedades repentinas contribuye significativamente a la dominación del segmento. Además, el aumento de la conciencia sanitaria y la demanda de servicios de emergencia 24/7 están fortaleciendo aún más este segmento en mercados desarrollados y emergentes.

Se espera que el segmento de servicios de imagen sea testigo del crecimiento más rápido en un CAGR del 7,4% de 2026 a 2033, impulsado por el aumento de la dependencia de las imágenes avanzadas de diagnóstico para la toma rápida de decisiones clínicas en situaciones de emergencia. Las tecnologías como las tomografías, las radiografías y los sistemas de ultrasonido se están convirtiendo en componentes esenciales de los departamentos de emergencia autónomos. La creciente necesidad de un diagnóstico preciso y rápido de trauma, lesiones internas y condiciones agudas está alimentando la demanda de servicios de imagen. Además, la integración de los sistemas de imágenes digitales con registros electrónicos de salud y diagnósticos asistidos por AI está mejorando la eficiencia, la precisión y el tiempo de rotación, acelerando aún más el crecimiento del segmento.

Análisis regional del Departamento de Emergencias Libres

América del Norte dominaba el mercado de Freestanding Emergency Department con la mayor proporción de ingresos39,12% en 2025, con el apoyo de una red de atención de emergencia altamente desarrollada, una fuerte presencia de FEDs afiliados al hospital, un alto gasto sanitario y una creciente demanda de servicios de emergencia más rápidos y descentralizados. La región también se beneficia de la integración avanzada del diagnóstico, como la TC, la RMN, el ultrasonido y las pruebas de punto de atención, junto con una fuerte cobertura de seguros y la creciente entrada de pacientes de emergencia. La creciente carga de las enfermedades crónicas, los casos de trauma y el envejecimiento de la población aumenta aún más la dependencia de las instalaciones autónomas de atención de emergencia, fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

US Freestanding Emergency Department Market Insight

El mercado del Departamento de Emergencias de Estados Unidos está experimentando un fuerte crecimiento debido al aumento de la demanda de atención de emergencia, el hacinamiento hospitalario y la expansión creciente de las redes de FED afiliadas al hospital. Los registros de los países140 millones de visitas anuales al Departamento de Emergencias, creando una fuerte demanda de infraestructura de atención de emergencia descentralizada. El aumento de las inversiones de los principales proveedores de atención médica en instalaciones de emergencia independientes está mejorando el acceso de los pacientes, reduciendo los tiempos de espera y mejorando la eficiencia de la atención. Además, los sistemas de reembolso sólidos y la infraestructura de atención de la salud avanzada están apoyando la continua expansión de las instalaciones de la FED en las regiones urbanas y suburbanas.

Europe Freestanding Emergency Department Market Insight

El mercado del Departamento de Emergencias de Europa Freestanding sigue siendo un importante contribuyente a los ingresos mundiales, apoyado por sistemas de atención pública sólidos, una mayor modernización de la salud y una creciente demanda de prestación eficiente de atención de emergencia. La creciente incidencia de enfermedades cardiovasculares, trastornos respiratorios y emergencias relacionadas con la edad aumenta la presión sobre los departamentos de emergencia hospitalarios, apoyando la adopción de modelos de cuidado alternativo. Además, la ampliación de centros de atención urgente y redes integradas de emergencia está mejorando la accesibilidad y reduciendo la congestión hospitalaria en los principales países europeos.

U.K. Freestanding Emergency Department Market Insight

El mercado del Departamento de Emergencias de Estados Unidos está creciendo constantemente debido al aumento de la demanda de atención de emergencia, la presión sobre los hospitales del Servicio Nacional de Salud y la adopción creciente de atención urgente y modelos de emergencia. Las crecientes inversiones en infraestructura sanitaria y sistemas de triage digital están mejorando el flujo de pacientes y reduciendo los tiempos de espera del departamento de emergencia. Además, la integración de los servicios de diagnóstico, como las pruebas de imagen y laboratorio en los centros de atención de emergencia, está mejorando la eficiencia de los servicios y los resultados de los pacientes.

Alemania Freestanding Emergency Department Market Insight

El mercado del Departamento de Emergencias Freestanding de Alemania se está expandiendo debido a la fuerte infraestructura sanitaria, el aumento de las limitaciones de capacidad hospitalaria y la creciente demanda de servicios de atención de emergencia más rápidos. La población envejecida de Alemania y la alta prevalencia de enfermedades crónicas contribuyen al aumento de las admisiones de emergencia. Las inversiones en equipo de diagnóstico moderno y la ampliación de los servicios de emergencia ambulatorios están apoyando aún más el crecimiento del mercado. El enfoque del país en la eficiencia sanitaria y la prestación de atención descentralizada está fortaleciendo la adopción de instalaciones de emergencia independientes.

Asia-Pacific Freestanding Emergency Department Market Insight

Se espera que el mercado del Departamento de Emergencia Libre de Asia y el Pacífico sea testigo del rápido crecimiento, registrando la CAGR más rápida8.6% de 2026 a 2033, impulsado por la ampliación de la infraestructura sanitaria, el aumento de la población urbana, el aumento de la demanda de atención de emergencia e inversiones crecientes en redes hospitalarias de China, India y Japón. Las iniciativas gubernamentales para mejorar los sistemas de respuesta de emergencia, ampliar la cobertura de los seguros y fortalecer la accesibilidad de la salud están apoyando aún más la expansión regional. El aumento de la participación del sector privado en la infraestructura de atención de emergencia también está acelerando el desarrollo del mercado.

Japón Freestanding Emergency Department Market Insight

El mercado del Departamento de Emergencias Freestanding de Japón está presenciando un crecimiento constante debido a su población envejecida rápidamente, aumentando la carga de enfermedades crónicas y fuertes requisitos de eficiencia del sistema de salud. La demanda de un acceso más rápido a la atención de emergencia y la reducción de la congestión hospitalaria está impulsando la expansión de los modelos de atención de emergencia descentralizados. Las tecnologías avanzadas de diagnóstico y la integración de los sistemas de salud digital están mejorando la prestación de atención de emergencia y los resultados de los pacientes en todo el país.

China Freestanding Emergency Department Market Insight

El mercado de China Freestanding Emergency Department está creciendo rápidamente debido a la creciente urbanización, el aumento del gasto sanitario y la expansión de la infraestructura hospitalaria. El aumento de los volúmenes de casos de emergencia, el aumento de la sensibilización sobre los servicios de atención urgente y las reformas gubernamentales en materia de atención de la salud están apoyando el desarrollo de centros de atención de emergencia descentralizados. La expansión de los proveedores privados de atención médica y el mejor acceso a las tecnologías de diagnóstico están fortaleciendo el crecimiento del mercado, situando a China como uno de los mercados de FED más rápidos en todo el mundo.

Departamento de Emergencias Libres

La industria de Freestanding Emergency Department está dirigida principalmente por empresas bien establecidas, incluyendo:

- Envision Healthcare (U.S.)

- TeamHealth (U.S.)

- Adeptus Health (EE.UU.)

- FastMed Urgent Care (Estados Unidos)

- U.S. Acute Care Solutions (U.S.)

- HCA Healthcare (Estados Unidos)

- Tenet Healthcare Corporation (Estados Unidos)

- Community Health Systems (U.S.)

- Ascension Health (U.S.)

- Clínica Mayo (EE.UU.)

- Cleveland Clinic (Estados Unidos)

- Kaiser Permanente (U.S.)

- CommonSpirit Health (Estados Unidos)

- Baylor Scott & White Health (Estados Unidos)

- Emory Healthcare (Estados Unidos)

- AdventHealth (U.S.)

- Fresenius Medical Care (Alemania)

- Ramsay Health Care (Australia)

- Spire Healthcare (U.K.)

- LifePoint Health (Estados Unidos)

- Medica Health Group (Estados Unidos)

- Apollo Hospitals (India)

- Fortis Healthcare (India)

- Manipal Hospitals (India)

- Narayana Health (India)

- Aster DM Healthcare (UAE)

- Mediclinic International (UAE)

- NMC Healthcare (UAE)

- Burjeel Holdings (UAE)

- Saudi German Health (Saudi Arabia)

- Dr. Sulaiman Al Habib Medical Group (Arabia Saudita)

- Sheikh Shakhbout Medical City (UAE)

Últimas novedades en Freestanding Emergency Department Market

- En mayo de 2021, HCA Healthcare amplió su red de departamentos de emergencia autónomos en Estados Unidos, añadiendo múltiples instalaciones fuera del campus en regiones suburbanas de alto crecimiento de Texas y Florida. Estas expansiones tenían por objeto reducir la congestión del departamento de emergencia hospitalario y mejorar el acceso de los pacientes a los servicios de atención aguda 24/7. La estrategia fortaleció la posición de HCA como uno de los mayores operadores de las redes de FED afiliadas al hospital en los Estados Unidos, apoyando tiempos de respuesta de emergencia más rápidos y mejorando el rendimiento del paciente

- En enero de 2022, AdventHealth amplió su huella de emergencia integrada en Florida, abriendo nuevos departamentos de emergencia hospitalizados junto con instalaciones de emergencia independientes e híbridas. La organización adoptó cada vez más modelos de atención de emergencia que combinaban hospitales de servicio completo con unidades de emergencia independientes para abordar el aumento de los volúmenes de pacientes y reducir el hacinamiento en los departamentos centrales de emergencia

- En agosto de 2022, Envision Healthcare (EE.UU.) amplió su modelo de asociación con los sistemas hospitalarios para gestionar y liberar al personal departamentos de emergencia en varios estados. Esta expansión ayudó a aumentar la dotación de personal médico en las instalaciones de emergencia fuera del campus y a mejorar el acceso a especialistas en medicina de emergencia, en particular en los mercados de salud suburbanos de bajo nivel

- En abril de 2023, Texas Health Resources prosiguió la expansión de su red independiente de departamentos de emergencia en todo el norte de Texas, añadiendo nuevas instalaciones comunitarias de emergencia integradas con servicios de imagen y laboratorio. Estas expansiones se centraron en mejorar la accesibilidad de la atención de emergencia en las poblaciones suburbanas que crecen rápidamente y reducir los tiempos de espera de la sala de emergencia en las principales universidades hospitalarias

- En octubre de 2023, AdventHealth rompió terreno en múltiples proyectos de expansión hospitalaria en Florida que incluyeron mejoras integradas de capacidad del departamento de emergencia y nuevos puntos de acceso de emergencia. Estos avances fortalecieron el modelo de atención de emergencia distribuida por el sistema mejorando el enrutamiento de pacientes entre departamentos de emergencia hospitalizados y centros de atención urgente independientes

- En abril de 2024, AdventHealth abrió una capacidad de atención de emergencia ampliada en AdventHealth Kissimmee en Florida, añadiendo nuevas salas de tratamiento, bahías de trauma y una infraestructura de servicio de emergencia mejorada. La ampliación mejoró el rendimiento de los departamentos de emergencia, el aumento de la capacidad de admisión de pacientes y apoyó la creciente demanda de servicios de atención aguda en la región

- En octubre de 2024, AdventHealth Riverview Hospital se inauguró oficialmente en Florida, con un departamento de emergencia de servicio completo diseñado para operar con alta capacidad de volumen de pacientes y servicios de diagnóstico integrados. La instalación se desarrolló para apoyar a las poblaciones suburbanas en rápido crecimiento y reducir la dependencia de los departamentos metropolitanos de emergencia de los hospitales

- En mayo de 2024, Kaiser Permanente amplió su urgente red de atención y acceso a emergencias en los Estados Unidos, integrando sistemas de triaje digital en las instalaciones de atención de emergencia. Esta iniciativa mejoró la eficiencia de la pudrición de pacientes, permitiendo que los casos no críticos se desvíen a centros de atención urgente preservando al mismo tiempo la capacidad del departamento de emergencia hospitalario para casos de alta gravedad

- En noviembre de 2024, los sistemas hospitalarios estadounidenses adoptaron cada vez más modelos híbridos de atención de emergencia combinando departamentos de emergencia independientes con microhospitales. Estas instalaciones integraron servicios de imagen, diagnóstico de laboratorio y estabilización de pacientes, mejorando la continuidad de la atención y ampliando el acceso en las regiones suburbana y semiurbana

- En enero de 2025, varios proveedores de atención de salud estadounidenses, incluidas las redes regionales de hospitales en Texas y Florida, anunciaron la continua expansión de la capacidad de departamento de emergencia independiente debido al crecimiento sostenido de las visitas de emergencia que supera los 140 millones de visitas anuales en todo el país. These expansions focused on improving decentralized emergency care delivery and reducing hospital emergency department overcrowding

- En marzo de 2025, los operadores independientes de atención de emergencia de los Estados Unidos ampliaron los proyectos de conversión de microhospital, mejorando los departamentos de emergencia autónomos en instalaciones híbridas con capacidad para pacientes. Estas mejoras incluían sistemas avanzados de imagen, salas de operaciones y unidades de observación ampliadas, lo que refleja un cambio más amplio hacia modelos integrados de atención de emergencia

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.