Global Front E Axle Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

11.78 Billion

USD

58.19 Billion

2025

2033

USD

11.78 Billion

USD

58.19 Billion

2025

2033

| 2026 –2033 | |

| USD 11.78 Billion | |

| USD 58.19 Billion | |

| % | |

|

Global Front Electric Axle (E-Axle) Market Segmentation, By Shaft Type (Single Axle and Multiple Axle), Material (Aloys and Carbon Fiber), Componente (Combining Motors, Power Electronics, Transmission, and Others), Tipo de vehículo (Vehículo de pasajeros, Vehículo Comercial y Vehículo Eléctrico) – Tendencias de la industria y previsión a 2033

Vista general del mercado del eje eléctrico delantero (E-Axle)

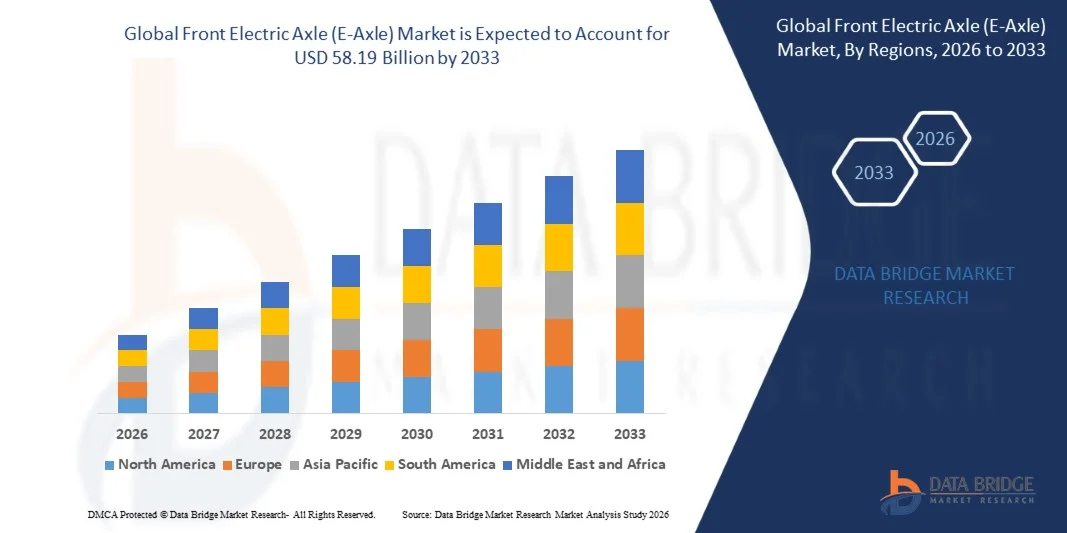

El mercado del eje eléctrico delantero (E-Axle) fue valorado enUSD 11.78 billion in 2025y se prevé que alcanceUSD 58.19 billion by 2033, creciendo en unCAGR of 22.10% from 2026 to 2033. El crecimiento del mercado está respaldado por la aceleración de la adopción de vehículos eléctricos, la estricta reglamentación de las emisiones, los avances en tecnologías integradas de transmisión de energía eléctrica y el aumento de las inversiones de los fabricantes de automóviles en estrategias de electrificación en segmentos de pasajeros y vehículos comerciales.

El creciente énfasis en la reducción de las emisiones de carbono y el logro de metas net-zero está impulsando a los fabricantes de automoción a la transición de motores de combustión interna a unidades eléctricas, con ejes electrónicos que sirven como componentes críticos que integran el motor, la electrónica de energía y la transmisión en una sola unidad compacta. Esta integración reduce el peso del vehículo, mejora la eficiencia energética y simplifica la arquitectura del vehículo, haciendo que los ejes electrónicos sean esenciales para los vehículos eléctricos de próxima generación. Los avances tecnológicos en la electrónica de carburo de silicio (SiC), motores eléctricos de alta velocidad y sistemas avanzados de gestión térmica están mejorando el rendimiento, la eficiencia y la densidad de potencia del eje electrónico.

El aumento de la demanda de vehículos eléctricos en toda América del Norte, Europa y Asia-Pacífico está creando oportunidades sustanciales para los fabricantes y proveedores de e-axle. Los incentivos, subsidios y mandatos reglamentarios que apoyan la adopción de vehículos eléctricos están acelerando aún más el crecimiento del mercado. La ampliación de las instalaciones de producción de vehículos eléctricos y la localización de la fabricación de e-axle en mercados clave están permitiendo reducciones de costos y optimización de la cadena de suministro.

Principales tendencias del mercado "

- Asia-Pacífico dominaba el mercado mundial de ejes eléctricos delanteros con la mayor cuota de ingresos del 48,6% en 2025, apoyado por altos volúmenes de producción de vehículos eléctricos en China, Japón y Corea del Sur, junto con fuerte apoyo gubernamental para iniciativas de electrificación.

- Se espera que Europa sea la región de más rápido crecimiento en una CAGR de 24,3% de 2026 a 2033, impulsada por normas estrictas de emisión de la UE, objetivos ambiciosos de electrificación y inversiones sustanciales de fabricantes de automóviles en plataformas de vehículos eléctricos.

- El segmento Single Axle lideró el mercado con una cuota de mercado del 67,4% en 2025, lo que refleja la adopción generalizada en vehículos de pasajeros eléctricos de corriente dominante que requieren soluciones rentables y compactas.

- Se prevé que el segmento de ejes Múltiples sea la categoría de ejes de mayor crecimiento, impulsado por el aumento de la demanda de vehículos eléctricos todo ruedas y aplicaciones de alto rendimiento que requieren mayor tracción y distribución de energía.

- El segmento de vehículos eléctricos dominaba la categoría de tipo vehículo con una cuota de mercado del 52,8% en 2025, apoyada por la rápida expansión de la producción de vehículos eléctricos de batería (BEV) y el papel central de los e-axles en la arquitectura de alimentación eléctrica.

- El segmento de componentes Combining Motors dominaba la categoría de componente con una cuota de mercado del 38,5% en 2025, impulsada por la integración de motores de imán permanente de alta eficiencia y de inducción dentro de sistemas de e-axle.

- El segmento de las aleaciones dominaba la categoría de material con una cuota de mercado del 71,2% en 2025, impulsada por ratios de fuerza a peso favorables, eficacia en función de los costos y procesos de fabricación establecidos para viviendas de aleación de aluminio y acero e-axle.

Tamaño del mercado

- Valor mundial del mercado (2025): 11,78 dólares

- Valor de mercado esperado (2033): 58,19 dólares

- CAGR prefabricado (2026–2033): 22,10%

- Región dirigente en 2025: Asia-Pacífico

- Región de crecimiento más rápida: Europa

Report Scope and Front Electric Axle (E-Axle) Market Segmentation

|

Atributos |

Axle eléctrico frontal (E-Axle)ClaveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

· Robert Bosch GmbH (Alemania) · ZF Friedrichshafen AG (Alemania) · Magna International Inc. (Canadá) · BorgWarner Inc. (U.S.) · Nidec Corporation (Japón) · Schaeffler AG (Alemania) · Continental AG (Alemania) · Aisin Corporation (Japón) · GKN Automotive Limited (U.K.) · Dana Incorporated (U.S.) · Grupo Vitesco Technologies AG (Alemania) · Linamar Corporation (Canadá) |

|

Oportunidades de mercado |

· Ampliación de la capacidad de producción de vehículos eléctricos y localización de la fabricación de e-axle en mercados emergentes con crecientes inversiones de electrificación automotriz · Desarrollo de la electrónica de carburo de silicio de próxima generación (SiC) y motores de alta velocidad que permiten una mayor eficiencia y densidad de potencia en diseños compactos de eje electrónico |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Tendencias del mercado del eje eléctrico delantero (E-Axle)

Tendencia: Integración de la electrónica de potencia de carburo de silicona para una eficiencia mejorada

Los fabricantes de automóviles y proveedores de e-axle están adoptando cada vez más electrónica de carburo de silicio (SiC) para mejorar la eficiencia energética, ampliar el rango de conducción y reducir los requisitos de gestión térmica en vehículos eléctricos. Los inversores basados en SiC ofrecen mayores frecuencias de conmutación, bajas pérdidas de energía y una mejor conductividad térmica en comparación con los componentes tradicionales basados en silicio, lo que permite diseños de eje electrónico más compactos y ligeros. La transición a la tecnología SiC se está acelerando a medida que la capacidad de fabricación semiconductora se expande y los costos disminuyen a través de economías de escala.

Por ejemplo,

En marzo de 2025, BorgWarner Inc. anunció el lanzamiento de su módulo de propulsión integrado de próxima generación (iDM) con tecnología de inversor de carburo de silicio, con un aumento de hasta 8% en la eficiencia del sistema en comparación con los sistemas basados en IGBT de última generación. La tecnología permite ampliar el alcance del vehículo y reducir los requisitos de tamaño de la batería para los socios OEM.

Se espera que la integración de la electrónica eléctrica SiC se convierta en estándar en aplicaciones de e-axilas de alto rendimiento y prima, con una adopción más amplia en los vehículos eléctricos principales a medida que los costos de fabricación continúan disminuyendo. Este avance tecnológico está impulsando la innovación continua y la diferenciación competitiva en el mercado mundial del e-axle.

Dinámica del mercado del eje eléctrico delantero (E-Axle)

Key Market Driver: Acelerating Electric Vehicle Adoption and Stringent Emission Regulations

La transición mundial hacia la movilidad eléctrica, impulsada por normas de emisión cada vez más estrictas y objetivos ambiciosos de electrificación gubernamental, es el principal motor del crecimiento del mercado del eje eléctrico delantero. Los marcos reguladores como los estándares de emisiones de CO2 de la Unión Europea, el mandato de China New Energy Vehicle (NEV), y las normas de emisiones de la Agencia de Protección Ambiental de los Estados Unidos (EPA) son fabricantes de automóviles convincentes para acelerar el desarrollo y la producción de vehículos eléctricos. Los ejes electrónicos sirven como componentes fundamentales que permiten esta transición proporcionando soluciones eficientes e integradas de potencia.

Por ejemplo,

Según la Agencia Internacional de Energía (IEA) Global EV Outlook 2025, las ventas mundiales de vehículos eléctricos superaron 17 millones de unidades en 2024, lo que representa aproximadamente el 20% de las ventas totales de vehículos de pasajeros en todo el mundo, con proyecciones que indican una aceleración continua hasta 2030.

A medida que los fabricantes de automóviles amplían las carteras de vehículos eléctricos y aumentan los volúmenes de producción, se espera que la demanda de e-axles delanteros crezca sustancialmente a través de vehículos de pasajeros, vehículos comerciales y plataformas de vehículos eléctricos dedicados. Se espera que la presión reguladora y la demanda de los consumidores de vehículos de cero emisiones mantengan un fuerte impulso de mercado durante todo el período previsto.

Restricción clave / desafío: altos costos de desarrollo y limitaciones de cadena de suministro

Las considerables inversiones en investigación y desarrollo necesarias para la tecnología e-axle, junto con las limitaciones de la cadena de suministro que afectan a componentes críticos como imanes terrestres raros, semiconductores de potencia y materiales especializados, presentan importantes desafíos para el crecimiento del mercado. La complejidad de integrar los motores, la electrónica de energía y las transmisiones en sistemas electrónicos compactos y de alto rendimiento requiere una experiencia de ingeniería sustancial y una inversión de capital. Las perturbaciones de la cadena de suministro que afectan a la disponibilidad de semiconductores y la escasa fuente de material terrestre pueden afectar los plazos de producción y las estructuras de costos.

Por ejemplo,

Los fabricantes de E-axle enfrentan desafíos continuos relacionados con la rara oferta de imanes de tierra, con precios de neodimio y disprosio que experimentan una volatilidad significativa debido a la producción concentrada en regiones geográficas limitadas y la creciente demanda de la industria del vehículo eléctrico.

Los altos costos de desarrollo y las vulnerabilidades de la cadena de suministro pueden limitar la expansión del mercado, especialmente para los fabricantes más pequeños y los nuevos participantes que buscan competir con los proveedores Tier 1 establecidos.

Oportunidad del mercado clave: Ampliación en la electrificación del vehículo comercial

La electrificación de vehículos comerciales, incluidos camiones ligeros, furgonetas de entrega y vehículos comerciales de servicio medio, representa una importante oportunidad de crecimiento para los fabricantes de e-axilas frontales. Los operadores de flotas y las empresas logísticas están adoptando cada vez más vehículos comerciales eléctricos para reducir los costos operativos, cumplir objetivos de sostenibilidad y cumplir con las regulaciones de emisiones urbanas. Los ejes electrónicos diseñados para aplicaciones de vehículos comerciales requieren mayor capacidad de par, durabilidad y capacidad de gestión térmica en comparación con los sistemas de vehículos de pasajeros.

Se espera que el segmento de electrificación de vehículos comerciales conduzca a una demanda considerable de e-axle, y que los fabricantes desarrollen productos especializados adaptados a los requisitos de la flota y las características del ciclo de derechos. La expansión en la electrificación de vehículos comerciales representa una importante oportunidad de crecimiento para los fabricantes de e-axle.

Alcance del mercado del eje eléctrico delantero (E-Axle)

El mercado del eje eléctrico delantero (e-axle) se segmenta sobre la base del tipo de eje, material, componente y tipo de vehículo.

By Shaft Type

Sobre la base del tipo de eje, el mercado de eje eléctrico delantero global se segmenta en eje único y eje múltiple. El segmento Single Axle dominaba el mercado con una cuota de mercado del 67,4% en 2025, lo que refleja una adopción generalizada en los vehículos de pasajeros eléctricos convencionales que requieren soluciones rentables y compactas. Se prefieren configuraciones de eje individuales para vehículos eléctricos de primera rueda y nivel de entrada donde se priorice la simplicidad, reducción de peso y eficiencia de fabricación. La concentración de la producción de ejes únicos en las plataformas de vehículos de alto volumen contribuye al liderazgo de segmentos y a las economías de escala.

Se espera que el segmento de eje múltiple sea testigo del crecimiento más rápido en un CAGR de 26,8% de 2026 a 2033, impulsado por el aumento de la demanda de vehículos eléctricos todo ruedas y aplicaciones de alto rendimiento que requieren mayor tracción, distribución de energía y dinámica de vehículos. Los vehículos eléctricos Premium y las plataformas orientadas al rendimiento incorporan cada vez más configuraciones de doble motor con ejes delanteros y traseros, apoyando la expansión del segmento.

Por material

Sobre la base del material, el mercado mundial del eje eléctrico delantero se segmenta en aleaciones y fibra de carbono. El segmento de las aleaciones dominaba el mercado con una cuota de mercado del 71,2% en 2025, impulsada por ratios de fuerza a peso favorables, eficacia en función de los costos y procesos de fabricación establecidos para viviendas de aluminio y aleación de acero y componentes estructurales. Las aleaciones de aluminio están especialmente favorecidas por las aplicaciones de e-axle debido a sus propiedades ligeras, conductividad térmica y compatibilidad con procesos de fundición de alto volumen. La cadena de suministro madura y la infraestructura de fabricación de componentes basados en aleaciones apoyan el dominio del segmento.

Se espera que el segmento de fibra de carbono sea testigo del crecimiento más rápido en un CAGR de 28,4% de 2026 a 2033, impulsado por el aumento de la adopción en vehículos eléctricos de primera y rendimiento donde se prioriza la reducción máxima de peso y la rigidez estructural. Los materiales compuestos de fibra de carbono ofrecen una relación de fuerza a peso superior en comparación con las aleaciones tradicionales, lo que permite aumentar la eficiencia y el rendimiento del vehículo. Declinar los costos de producción de fibra de carbono y ampliar las capacidades de fabricación están apoyando la expansión de segmentos.

Por componente

Sobre la base del componente, el mercado mundial del eje eléctrico delantero se segmenta en la combinación de motores, electrónica de energía, transmisión y otros. El segmento de motores combinados dominaba el mercado con una cuota de mercado del 38,5% en 2025, impulsada por el papel central de los motores eléctricos en el rendimiento del eje electrónico y la integración de motores sincrónicos imanes permanentes de alta eficiencia (PMSM) y motores de inducción dentro de sistemas de eje electrónico. La tecnología motora influye directamente en la densidad de potencia, la eficiencia y las características térmicas del eje electrónico, por lo que es el controlador de valor primario dentro de los sistemas de eje electrónico integrados. Los avances continuos en el diseño de motores, materiales y fabricación están mejorando el rendimiento de componentes y el valor de mercado.

Se espera que el segmento Power Electronics sea testigo del crecimiento más rápido en un CAGR de 25.6% de 2026 a 2033, impulsado por la transición al carburo de silicio (SiC) y las tecnologías de nitruro de gallium (GaN) semiconductores que ofrecen una eficiencia superior, densidad de potencia y rendimiento térmico en comparación con los componentes tradicionales basados en silicio. La creciente complejidad y valor de la electrónica de energía dentro de los sistemas e-axle están impulsando la expansión de segmentos y la inversión tecnológica.

Por tipo de vehículo

Sobre la base del tipo de vehículo, el mercado mundial del eje eléctrico delantero se segmenta en vehículo de pasajeros, vehículo comercial y vehículo eléctrico. El segmento de vehículos eléctricos dominaba el mercado con una cuota de mercado de 52.8% en 2025, apoyada por la rápida expansión de la producción de vehículos eléctricos de batería (BEV) y el papel central de los e-axles en la arquitectura de la energía eléctrica. Las plataformas de vehículos eléctricos dedicados están diseñadas en torno a sistemas de e-axle integrados, con fabricantes que optimizan la arquitectura del vehículo para la eficiencia, el embalaje y el rendimiento. La concentración de la adquisición de e-axle dentro de los programas de vehículos eléctricos de alto volumen contribuye a la dirección del segmento.

Se espera que el segmento del vehículo comercial sea testigo del crecimiento más rápido en una CAGR del 27,2% de 2026 a 2033, impulsado por la aceleración de la electrificación de camiones ligeros, furgonetas de entrega y vehículos comerciales de servicio medio. Los operadores de flotas y las empresas logísticas están adoptando cada vez más vehículos comerciales eléctricos para reducir los costos operativos, cumplir objetivos de sostenibilidad y cumplir con las regulaciones de emisiones urbanas. Los sistemas E-axle diseñados para aplicaciones comerciales de vehículos requieren mayor capacidad de par y durabilidad, desarrollo de la tecnología de conducción y expansión del mercado.

Análisis regional del mercado del eje eléctrico delantero (E-Axle)

Asia-Pacífico dominaba el mercado del eje eléctrico delantero con una cuota de ingresos del 48,6% en 2025, respaldada por altos volúmenes de producción de vehículos eléctricos en China, Japón y Corea del Sur, junto con fuerte apoyo gubernamental para iniciativas de electrificación. La concentración de la fabricación de vehículos eléctricos de batería en China, junto con las cadenas de suministro automotriz establecidas y las capacidades nacionales de producción electrónica, contribuye a la dirección del mercado regional. Los principales fabricantes de automóviles y proveedores Tier 1 incluyendo Nidec Corporation, Aisin Corporation y BYD Auto están ampliando la capacidad de producción de e-axle para satisfacer la creciente demanda.

China Front Electric Axle (E-Axle) Market Insight

El mercado de ejes eléctricos frente a China se beneficia del mayor mercado mundial de vehículos eléctricos, fuertes incentivos gubernamentales para nuevos vehículos energéticos, y estableció capacidades de fabricación nacional. China representó aproximadamente el 32,4% de la cuota mundial de mercado en 2025, lo que refleja volúmenes sustanciales de producción de vehículos eléctricos y cadenas de suministro de e-axilas localizadas. Los fabricantes nacionales como Nidec (Dalian) y BorgWarner (China) están ampliando la capacidad de producción para servir tanto a los fabricantes de automóviles domésticos como a los mercados de exportación.

Japón Front Electric Axle (E-Axle) Market Insight

El mercado del eje eléctrico delantero de Japón se beneficia de las capacidades avanzadas de la tecnología automotriz, las redes de proveedores Tier 1 establecidas y la fuerte experiencia en el desarrollo de la electrónica de motor y energía. Los fabricantes japoneses, incluyendo Nidec Corporation y Aisin Corporation, son líderes mundiales en tecnología e-axle, suministrando grandes fabricantes de automóviles en todo el mundo. El énfasis en diseños compactos de alta eficiencia se alinea con las fortalezas de ingeniería automotriz japonesa.

Europe Front Electric Axle (E-Axle) Market Insight

Se espera que Europa sea la región de más rápido crecimiento, registrando un CAGR de 24,3% de 2026 a 2033, impulsado por estrictas regulaciones de emisiones de la UE, objetivos ambiciosos de electrificación e inversiones sustanciales de fabricantes de automóviles en plataformas de vehículos eléctricos. Los estándares europeos de emisión de Green Deal y CO2 son fabricantes de automóviles convincentes para acelerar la adopción de vehículos eléctricos, con ejes electrónicos que sirven como componentes de habilitación críticos. Alemania representó aproximadamente el 14,8% de la cuota mundial del mercado en 2025, lo que refleja la posición líder del país en la fabricación automotriz y el desarrollo de vehículos eléctricos.

Alemania Front Electric Axle (E-Axle) Market Insight

La industria automotriz robusta de Alemania y las capacidades avanzadas de ingeniería apoyan programas de desarrollo y producción de e-axle integrales. Los principales proveedores, incluidos ZF Friedrichshafen AG, Schaeffler AG y Continental AG, tienen su sede en Alemania, con importantes inversiones en tecnología de e-axle y capacidad de fabricación. Los fabricantes de automóviles alemanes, incluyendo Volkswagen, BMW y Mercedes-Benz, son clientes importantes para sistemas de e-axle frontales.

U.K. Front Electric Axle (E-Axle) Market Insight

El mercado del eje eléctrico delantero del Reino Unido se caracteriza por la ampliación de la adopción de vehículos eléctricos, incentivos gubernamentales para vehículos de cero emisiones e inversiones en fabricación nacional de vehículos eléctricos. GKN Automotive Limited mantiene importantes capacidades de desarrollo y producción en el Reino Unido, apoyando tanto los mercados nacionales como los de exportación.

North America Front Electric Axle (E-Axle) Market Insight

El mercado de ejes eléctricos delantero de América del Norte se beneficia de la aceleración de la adopción de vehículos eléctricos, las inversiones de fabricantes de automóviles sustanciales en plataformas de vehículos eléctricos, y la ampliación de las capacidades de fabricación de e-axles nacionales. EE.UU. representó aproximadamente el 18,2% de la cuota global del mercado en 2025, impulsada por la expansión de la producción de vehículos eléctricos de los fabricantes de automóviles heredados y los nuevos participantes. The Inflation Reduction Act and federal tax credits for electric vehicles are supporting market growth and domestic manufacturing investments.

U.S. Front Electric Axle (E-Axle) Market Insight

El mercado del eje eléctrico delantero de EE.UU. se beneficia de inversiones sustanciales de fabricantes de automóviles, incluyendo General Motors, Ford y Stellantis en plataformas de vehículos eléctricos y producción nacional de e-axle. Proveedores Tier 1 incluyendo BorgWarner Inc., Dana Incorporated y Magna International están ampliando la capacidad de fabricación de EE.UU. para satisfacer la creciente demanda interna y satisfacer los requisitos de contenido local.

Eléctrico frontal (E-Axle) Market Share

La industria del eje eléctrico delantero está dirigida principalmente por empresas bien establecidas, incluyendo:

- Robert Bosch GmbH (Alemania)

- ZF Friedrichshafen AG (Alemania)

- Magna International Inc. (Canadá)

- BorgWarner Inc. (U.S.)

- Nidec Corporation (Japón)

- Schaeffler AG (Alemania)

- Continental AG (Alemania)

- Aisin Corporation (Japón)

- GKN Automotive Limited (U.K.)

- Dana Incorporated (Estados Unidos)

- Vitesco Technologies Group AG (Alemania)

- Linamar Corporation (Canadá)

Novedades en el mercado del eje eléctrico delantero (E-Axle)

- En abril de 2026, ZF Friedrichshafen AG anunció la ampliación de su instalación de propulsión eléctrica en Saarbrücken, Alemania, aumentando la capacidad anual de fabricación de e-axilas a más de 1,5 millones de unidades. La expansión apoya la creciente demanda de los fabricantes de automóviles europeos que se trasladan a las plataformas de vehículos eléctricos y refuerza el liderazgo de ZF en sistemas de e-axle integrados.

- En febrero de 2026, Nidec Corporation inició la producción en su nueva planta de fabricación electrónica en Serbia, dirigida a clientes europeos de automoción con sistemas de transmisión integrados producidos localmente. La instalación cuenta con sistemas avanzados de automatización y control de calidad diseñados para satisfacer las necesidades europeas de OEM para la producción de vehículos eléctricos de alto volumen.

- En diciembre de 2025, BorgWarner Inc. anunció una asociación estratégica con un fabricante de vehículos eléctricos chinos líder para suministrar módulos integrados de carburo de silicio de próxima generación para nuevas plataformas de vehículos eléctricos que se lanzaron en 2026. La asociación amplía la presencia de BorgWarner en el mercado de vehículos eléctricos más grande del mundo.

- En octubre de 2025, Magna International Inc. lanzó su sistema de eje eléctrico eBeam diseñado específicamente para vehículos comerciales ligeros y furgonetas de entrega. El sistema eBeam cuenta con arquitectura modular que permite la salida de potencia escalable y compatibilidad con múltiples plataformas de vehículos.

- En agosto de 2025, Schaeffler AG introdujo su plataforma de eje eléctrico de cuarta generación con gestión térmica integrada y diseño de engranaje optimizado para mejorar la eficiencia. La plataforma se dirige a vehículos eléctricos premium que requieren alta densidad de potencia y embalaje compacto.

- En junio de 2025, Dana Incorporated anunció la adquisición de una empresa especializada de electrónica de energía para fortalecer sus capacidades tecnológicas de e-axle y acelerar el desarrollo de sistemas de inverter de carburo de silicio de próxima generación. La adquisición amplía la integración vertical de Dana en sistemas de propulsión eléctrica.

- En marzo de 2025, Continental AG presentó su sistema de transmisión de PowerShift e-axle mejorado diseñado para vehículos eléctricos de alto rendimiento que requieren capacidades de múltiples velocidades. El sistema permite una operación de motor optimizada en un rango de velocidad más amplio, mejorando la eficiencia y el rendimiento de aceleración.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.