Global Front End Production Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.90 Billion

USD

9.16 Billion

2024

2032

USD

4.90 Billion

USD

9.16 Billion

2024

2032

| 2025 –2032 | |

| USD 4.90 Billion | |

| USD 9.16 Billion | |

| % | |

|

Segmentación del mercado global de equipos de producción front-end por tipo de equipo (litografía, acondicionamiento de superficies de obleas, deposición, procesos de limpieza y otros), instalaciones de fabricación (automatización, equipos de control químico , equipos de control de gases y otros), dimensiones (2D, 2.5D y 3D), tipo de producto (memoria, fundición, lógica, MPU, discreto, analógico, MEMS y otros) y participantes de la cadena de suministro (empresas IDM, empresas OSAT y fundiciones): tendencias del sector y previsiones hasta 2032.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de equipos de producción front-end?

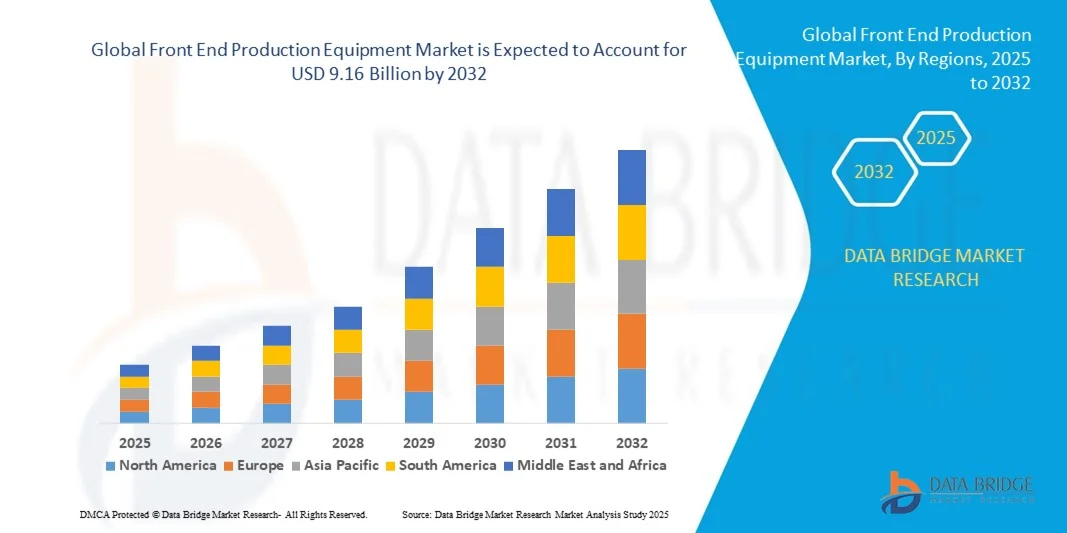

- El tamaño del mercado mundial de equipos de producción front-end se valoró en 4.900 millones de dólares en 2024 y se espera que alcance los 9.160 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 8,12% durante el período de previsión.

- El creciente auge del mercado de la electrónica de consumo y el aumento del número de fundiciones, la creciente demanda de vehículos eléctricos e híbridos, el incremento de la inversión en investigación y desarrollo, las tendencias de miniaturización y migración tecnológica, y la creciente demanda de chips para proporcionar potencia de cálculo y conectividad para aplicaciones de inteligencia artificial son algunos de los principales factores que probablemente impulsarán el crecimiento del mercado de equipos de producción front-end.

¿Cuáles son las principales conclusiones del mercado de equipos de producción de la etapa inicial?

- El creciente número de centros de datos y servidores, junto con la mayor demanda de sensores basados en silicio para dispositivos del Internet de las Cosas, creará oportunidades lucrativas que impulsarán el crecimiento del mercado de equipos de producción front-end en el plazo previsto.

- El aumento de los costes de mantenimiento, junto con la complejidad de los patrones y los defectos funcionales en el proceso de fabricación, probablemente actuarán como factores limitantes para el crecimiento de los equipos de producción de la etapa inicial del mercado.

- América del Norte dominó el mercado de equipos de producción de la etapa inicial con la mayor cuota de ingresos, un 43,36% en 2024, impulsada por un fuerte desarrollo industrial, una infraestructura avanzada de fabricación de semiconductores y la pronta adopción de tecnologías de producción de vanguardia.

- Se prevé que el mercado de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 7,36%, durante el período 2025-2032, impulsado por la rápida industrialización, la creciente expansión de las fábricas de semiconductores y las iniciativas gubernamentales que apoyan la fabricación local de chips en China, Japón, Corea del Sur e India.

- El segmento de litografía dominó el mercado con la mayor cuota de ingresos, un 42,5% en 2024, impulsado por su papel fundamental en la definición de patrones de circuitos en obleas de silicio y el soporte de nodos avanzados por debajo de 5 nm.

Alcance del informe y segmentación del mercado de equipos de producción de front-end

|

Atributos |

Información clave del mercado sobre equipos de producción de front-end |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la principal tendencia en el mercado de equipos de producción de la etapa inicial?

Automatización e integración de IA en la fabricación de semiconductores

- Una tendencia clave en el mercado global de equipos de producción de vanguardia es la creciente integración de inteligencia artificial (IA), aprendizaje automático (ML) y automatización para mejorar la precisión, el rendimiento y la eficiencia de la producción. Estas tecnologías permiten el mantenimiento predictivo, la detección de defectos y la optimización de procesos, reduciendo el tiempo de inactividad y los costos operativos.

- Por ejemplo, Applied Materials, Inc. y ASML están aprovechando el análisis impulsado por IA para mejorar la inspección de obleas, la metrología y la precisión de la litografía, mejorando la eficiencia de la producción y el rendimiento de los dispositivos.

- Los sistemas con inteligencia artificial permiten la monitorización en tiempo real y el control adaptativo, lo que garantiza una calidad constante y minimiza el desperdicio de material. Este cambio hacia la fabricación inteligente se alinea con el impulso de la industria hacia nodos avanzados inferiores a 5 nm y una mayor complejidad de los chips.

- Esta tendencia está transformando el ecosistema de fabricación de semiconductores, impulsando la demanda de herramientas de producción altamente automatizadas y basadas en datos que dan soporte a la Industria 4.0 y a la creciente necesidad de entornos de fabricación inteligentes.

¿Cuáles son los principales impulsores del mercado de equipos de producción de front-end?

- El mercado mundial de equipos de producción front-end está siendo impulsado por la creciente demanda de dispositivos semiconductores avanzados en sectores como la IA, la automoción, la electrónica de consumo y las telecomunicaciones.

- La tendencia hacia la miniaturización, la eficiencia energética y la mejora del rendimiento está impulsando las inversiones en tecnologías de fabricación de obleas de próxima generación.

- Por ejemplo, en abril de 2024, LAM RESEARCH CORPORATION introdujo sistemas de grabado y deposición mejorados, optimizados para arquitecturas gate-all-around (GAA) y 3D NAND, que permiten la fabricación de chips de alta densidad y energéticamente eficientes.

- Además, la creciente adopción de 5G, IoT y sistemas autónomos ha incrementado la necesidad de componentes semiconductores de alto rendimiento, impulsando las ventas de equipos.

- El aumento de las iniciativas gubernamentales que apoyan la fabricación nacional de semiconductores —como la Ley CHIPS de EE. UU. y la Empresa Común de Chips de Europa— está acelerando aún más la expansión del mercado al incentivar las inversiones de capital y el desarrollo de nuevas instalaciones de fabricación.

¿Qué factor está frenando el crecimiento del mercado de equipos de producción de la etapa inicial?

- La elevada inversión de capital necesaria para los equipos e instalaciones de fabricación de semiconductores sigue siendo una importante barrera de entrada para nuevos actores, lo que restringe la participación en el mercado a los gigantes ya establecidos. La puesta en marcha de una planta de fabricación moderna puede costar más de 10 000 millones de dólares, lo que limita la escalabilidad de los fabricantes más pequeños.

- Además, las interrupciones en la cadena de suministro y la escasez de materiales, en particular de obleas de silicio y gases nobles, han afectado los plazos de producción y aumentado los costes operativos en toda la industria.

- La ciberseguridad y la integridad de los datos también plantean desafíos a medida que las fábricas de semiconductores se automatizan y conectan cada vez más. Por ejemplo, informes recientes sobre intrusiones cibernéticas en sistemas de producción de semiconductores han puesto de manifiesto la necesidad de contar con marcos de seguridad digital robustos.

- Para superar estos desafíos, los fabricantes se están centrando en la diversificación de la cadena de suministro, las alianzas de colaboración y las innovaciones de procesos rentables. La mejora de los protocolos de protección de datos y la resiliencia de la automatización serán cruciales para garantizar la estabilidad y sostener el crecimiento a largo plazo en el mercado.

¿Cómo se segmenta el mercado de equipos de producción de la etapa inicial?

El mercado está segmentado en función del tipo de equipo, la planta de fabricación, las dimensiones, el tipo de producto y el participante de la cadena de suministro.

- Por tipo de equipo

Según el tipo de equipo, el mercado de equipos de producción front-end se segmenta en litografía, equipos de acondicionamiento de superficies de obleas, deposición, procesos de limpieza y otros equipos. El segmento de litografía dominó el mercado con la mayor cuota de ingresos, un 42,5 % en 2024, impulsado por su papel fundamental en la definición de patrones de circuitos en obleas de silicio y su compatibilidad con nodos avanzados inferiores a 5 nm. Los sistemas de litografía siguen siendo la base de la fabricación de semiconductores, y los fabricantes priorizan la precisión, el rendimiento y la optimización de la productividad.

Se prevé que el segmento de equipos de acondicionamiento de superficies de obleas experimente la mayor tasa de crecimiento anual compuesto (TCAC) del 22,1 % entre 2025 y 2032, impulsada por la creciente adopción de procesos avanzados de inspección, pulido y planarización. La creciente complejidad de los dispositivos semiconductores, especialmente las estructuras 3D, como los FinFET y las arquitecturas GAA, está impulsando la demanda de herramientas de acondicionamiento de alta fiabilidad, lo que las convierte en esenciales para mantener la calidad de las obleas y la eficiencia de la producción.

- Por planta de fabricación

Según el tipo de planta de fabricación, el mercado se segmenta en automatización, equipos de control químico, equipos de control de gases y otros. El segmento de automatización dominó el mercado con una cuota de ingresos del 38 % en 2024, debido a la creciente dependencia de líneas de producción totalmente automatizadas para reducir el error humano, mejorar la seguridad y optimizar la consistencia de los procesos en las fábricas de semiconductores. Los sistemas de automatización incluyen robots de manipulación de obleas, sistemas de transporte y soluciones integradas de monitorización de fábricas, lo que permite una coordinación precisa de las complejas etapas de fabricación.

Se prevé que el segmento de equipos de control químico experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 21,5 % entre 2025 y 2032, impulsado por la necesidad de regular con precisión las concentraciones químicas, los niveles de pH y los flujos de fluidos durante los procesos de grabado, deposición y limpieza. A medida que los nodos avanzados exigen controles de proceso más estrictos, la adopción de sistemas sofisticados de control químico se está acelerando a nivel mundial, especialmente en las fábricas de semiconductores de Asia-Pacífico que están ampliando su capacidad.

- Por dimensión

En función de la dimensión, el mercado se segmenta en 2D, 2.5D y 3D. El segmento 2D dominó el mercado con una cuota de ingresos del 44 % en 2024, dado que las arquitecturas planares tradicionales siguen constituyendo la mayor parte de la producción de semiconductores consolidada, especialmente en dispositivos de memoria y lógica estándar. Los procesos de fabricación 2D se benefician de flujos de trabajo establecidos, disponibilidad de equipos y rentabilidad.

Se prevé que el segmento 3D experimente el mayor crecimiento anual compuesto (CAGR) del 23,8 % entre 2025 y 2032, lo que refleja la creciente adopción de dispositivos 3D NAND, FinFET y GAA. La demanda cada vez mayor de chips de alta densidad y alto rendimiento para IA, 5G y aplicaciones autónomas está impulsando la adopción de arquitecturas 3D, lo que requiere equipos avanzados de litografía, deposición e inspección capaces de procesar estructuras verticales complejas.

- Por tipo de producto

Según el tipo de producto, el mercado se segmenta en memorias, fabricación de componentes, lógica, microprocesadores (MPU), componentes discretos, analógicos, MEMS y otros. El segmento de memorias dominó el mercado con una cuota de ingresos del 40 % en 2024, debido a la enorme demanda de DRAM, NAND y las nuevas soluciones de almacenamiento que impulsan los centros de datos en la nube, los teléfonos inteligentes y las aplicaciones de IA. La fabricación de memorias requiere equipos de deposición, grabado e inspección de alta precisión, lo que conlleva una inversión significativa en herramientas de fabricación.

Se prevé que el segmento de fundición experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 22 %, entre 2025 y 2032, impulsada por la creciente subcontratación de la producción de chips avanzados a las principales fundiciones de Taiwán, Corea del Sur y China. La adopción por parte de las fundiciones de tecnologías de proceso de vanguardia y mayores volúmenes de obleas garantiza un fuerte crecimiento en la demanda de equipos para sistemas de litografía, deposición y limpieza.

- Por participante de la cadena de suministro

Según el participante en la cadena de suministro, el mercado se segmenta en empresas IDM (fabricantes de dispositivos integrados), empresas OSAT (servicios de ensamblaje y prueba de semiconductores) y fundiciones. El segmento IDM dominó el mercado con una cuota de ingresos del 45 % en 2024, gracias al control interno sobre el diseño, la producción y la calidad de productos de lógica, memoria y MPU de alto valor. Las empresas IDM priorizan la inversión en equipos front-end avanzados para mantener su liderazgo tecnológico y su ventaja competitiva.

Se prevé que el segmento de fundición experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 21,9 %, entre 2025 y 2032, impulsada por la creciente demanda mundial de fabricación de semiconductores subcontratada. La expansión de las fundiciones en Asia-Pacífico y la adopción de nodos de proceso avanzados están impulsando la adquisición de herramientas de litografía, deposición e inspección, mientras que los proveedores de servicios de ensamblaje y prueba de semiconductores (OSAT) están integrando gradualmente servicios de front-end para complementar el empaquetado de back-end, lo que fortalece aún más el mercado.

¿Qué región concentra la mayor parte del mercado de equipos de producción de front-end?

- América del Norte dominó el mercado de equipos de producción de la etapa inicial con la mayor cuota de ingresos, un 43,36% en 2024, impulsada por un fuerte desarrollo industrial, una infraestructura avanzada de fabricación de semiconductores y la pronta adopción de tecnologías de producción de vanguardia.

- Las empresas de la región valoran enormemente la precisión, la automatización y la integración con sistemas digitales, lo que mejora la eficiencia y el rendimiento de las fábricas de semiconductores.

- Esta adopción generalizada se ve respaldada además por una elevada inversión en I+D, una mano de obra técnica cualificada y una concentración de los principales fabricantes de equipos semiconductores, lo que consolida a los equipos de producción front-end como un elemento fundamental para la producción avanzada de chips.

Perspectivas del mercado de equipos de producción front-end en EE. UU.

En 2024, el mercado estadounidense acaparó la mayor cuota de ingresos en Norteamérica, con un 81%, impulsado por la rápida expansión de la fabricación avanzada de semiconductores y la elevada inversión en I+D. Las principales fábricas de semiconductores están adoptando cada vez más equipos con inteligencia artificial, control de procesos automatizado y sistemas de litografía de última generación. El creciente interés por la fabricación nacional de semiconductores, junto con los incentivos gubernamentales, impulsa aún más el crecimiento del mercado. La integración de herramientas avanzadas de metrología, deposición y limpieza mejora el rendimiento y la productividad de las obleas, consolidando a Estados Unidos como líder en la adopción de equipos para la fabricación de semiconductores.

Perspectivas del mercado europeo de equipos de producción front-end

Se prevé que el mercado europeo experimente un crecimiento sustancial durante el período de pronóstico, impulsado por la creciente demanda de semiconductores, la innovación tecnológica y la adopción de la automatización industrial. Los estrictos estándares de calidad y seguridad, junto con el énfasis de la región en la fabricación sostenible, están impulsando el uso de herramientas de alta precisión en la etapa inicial del proceso. Alemania, Francia y los Países Bajos se están consolidando como centros para la fabricación avanzada de chips, con una creciente adopción de equipos para litografía, deposición y acondicionamiento de superficies de obleas.

Perspectivas del mercado de equipos de producción front-end en el Reino Unido

Se prevé que el mercado del Reino Unido crezca de forma constante durante el periodo de previsión, impulsado por el aumento de las iniciativas de investigación en semiconductores, la adopción de la fabricación inteligente y la creciente inversión en fábricas de alta tecnología. El enfoque en la digitalización, la formación de la mano de obra y la colaboración con los principales proveedores de equipos para semiconductores está facilitando la adopción de equipos de automatización, control químico y deposición tanto en instalaciones comerciales como en centros de I+D.

Perspectivas del mercado alemán de equipos de producción front-end

Alemania está experimentando un crecimiento significativo gracias a su sólida infraestructura industrial, la creciente automatización de las fábricas y el énfasis en la fabricación de alta precisión. Las inversiones en equipos sostenibles y energéticamente eficientes, junto con la creciente demanda de semiconductores en los sectores automotriz e industrial, están impulsando su adopción. Las herramientas avanzadas para los procesos de litografía, limpieza y deposición se integran cada vez más con las soluciones de fábrica inteligente, lo que impulsa la expansión general del mercado.

¿Qué región es la de mayor crecimiento en el mercado de equipos de producción de front-end?

Se prevé que el mercado de Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 7,36 % entre 2025 y 2032, impulsado por la rápida industrialización, la expansión de las fábricas de semiconductores y las iniciativas gubernamentales que apoyan la fabricación local de chips en China, Japón, Corea del Sur e India. El aumento de las inversiones en tecnologías de semiconductores de última generación, como el empaquetado 3D y los chips de IA, está impulsando la demanda de equipos avanzados para la producción de semiconductores.

Perspectivas del mercado de equipos de producción front-end en Japón

El crecimiento del mercado japonés se debe a sus capacidades de fabricación de alta tecnología, la creciente adopción de la automatización y la demanda de equipos de alta precisión para la fabricación de circuitos lógicos y de memoria. La integración con sistemas de monitorización de procesos basados en IoT y sistemas de litografía avanzados mejora la eficiencia de las fábricas. El envejecimiento de la fuerza laboral también impulsa la automatización y la integración de la IA para mantener la productividad y el rendimiento.

Perspectivas del mercado de equipos de producción front-end en China

En 2024, China representó la mayor parte de los ingresos en la región Asia-Pacífico, impulsada por la expansión de su ecosistema de semiconductores, los proyectos de construcción de fábricas respaldados por el gobierno y el creciente número de fabricantes nacionales de equipos. La adopción de herramientas de vanguardia rentables y de alto rendimiento, como los sistemas de deposición, litografía y limpieza, se está acelerando en las fábricas de memorias, fundición y lógica, lo que convierte a China en un motor clave para el crecimiento regional.

¿Cuáles son las principales empresas en el mercado de equipos de producción de front-end?

La industria de equipos de producción de la etapa inicial está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Tokyo Electron Limited (Japón)

- LAM RESEARCH CORPORATION (EE. UU.)

- ASML (Países Bajos)

- Applied Materials, Inc. (EE. UU.)

- Corporación KLA (EE. UU.)

- SCREEN Holdings Co., Ltd. (Japón)

- Teradyne Inc. (EE. UU.)

- ADVANTEST CORPORATION (Japón)

- Corporación de Alta Tecnología Hitachi (Japón)

- Plasma-Therm (EE. UU.)

- Hacia la innovación (EE. UU.)

- Veeco Instruments Inc. (EE. UU.)

- Grupo EV (EVG) (Austria)

- Corporación Nordson (EE. UU.)

- ADT (Tecnologías Avanzadas de Corte) (Israel)

- Evatec AG (Suiza)

- Corporación Modutek (EE. UU.)

- Corporación de equipos semiconductores (EE. UU.)

- Qualcomm Technologies, Inc. (EE. UU.)

- Micron Technology, Inc. (EE. UU.)

¿Cuáles son los últimos avances en el mercado global de equipos de producción de front-end?

- En octubre de 2025, Tokyo Electron Limited, fabricante japonés de equipos para la producción de semiconductores, inauguró un centro de investigación y desarrollo (I+D) a gran escala. Esta iniciativa busca fortalecer la colaboración con TSMC y otros clientes clave para impulsar el desarrollo de semiconductores de vanguardia de 1 nanómetro, reforzando así la posición de la compañía en la fabricación de chips de próxima generación.

- En octubre de 2025, Applied Materials, Inc. lanzó nuevos sistemas de fabricación de semiconductores diseñados para potenciar el rendimiento de chips de lógica y memoria avanzados, fundamentales para la computación de IA. Estos sistemas se centran en transistores Gate-All-Around (GAA) para lógica, memoria de alto ancho de banda (HBM) para DRAM y empaquetado sofisticado para diseños de sistemas en paquete (SiP), mejorando así el rendimiento, la eficiencia energética y la rentabilidad de los chips para aplicaciones de IA.

- En noviembre de 2024, Tata Electronics anunció sus planes para establecer la primera planta de producción de semiconductores de la India en Dholera, Gujarat, en colaboración con la taiwanesa Powerchip Semiconductor Manufacturing Corporation. Para respaldar esta iniciativa, Lam Research India, la filial regional del gigante estadounidense de equipos para obleas, abrirá una oficina local que proporcionará tecnología avanzada de procesamiento de obleas, un paso crucial en la producción de transistores e interconexiones, fortaleciendo así el ecosistema de semiconductores de la India.

- En octubre de 2024, KLA Corporation presentó un conjunto integral de soluciones de control de procesos y habilitación diseñadas específicamente para la fabricación de sustratos de circuitos integrados (ICS). Aprovechando su experiencia en semiconductores front-end, empaquetado y sustratos de circuitos integrados, las soluciones de KLA buscan mejorar la densidad de interconexión del empaquetado para chips de alto rendimiento, lo que permite a los clientes optimizar el rendimiento y la fiabilidad de los chips.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.