Global Functional Confectionery Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

12.30 Billion

USD

28.35 Billion

2025

2033

USD

12.30 Billion

USD

28.35 Billion

2025

2033

| 2026 –2033 | |

| USD 12.30 Billion | |

| USD 28.35 Billion | |

| % | |

|

Global Functional Confectery Market Segmentation, By Nature (Organic and Conventional), Tipo (Sugar Confectionery, Bakery Confectionery, y Chocolate Confectionery), Función (Cognitive Wellness, Performance Enhancers, Wellness Enhancers, Oral Care, and Others), Ingredientes (Proteína, Omega 3 y Omega 6, Vitaminas y Otros Minerales, Probióticos

Información general del mercado de la pastelería

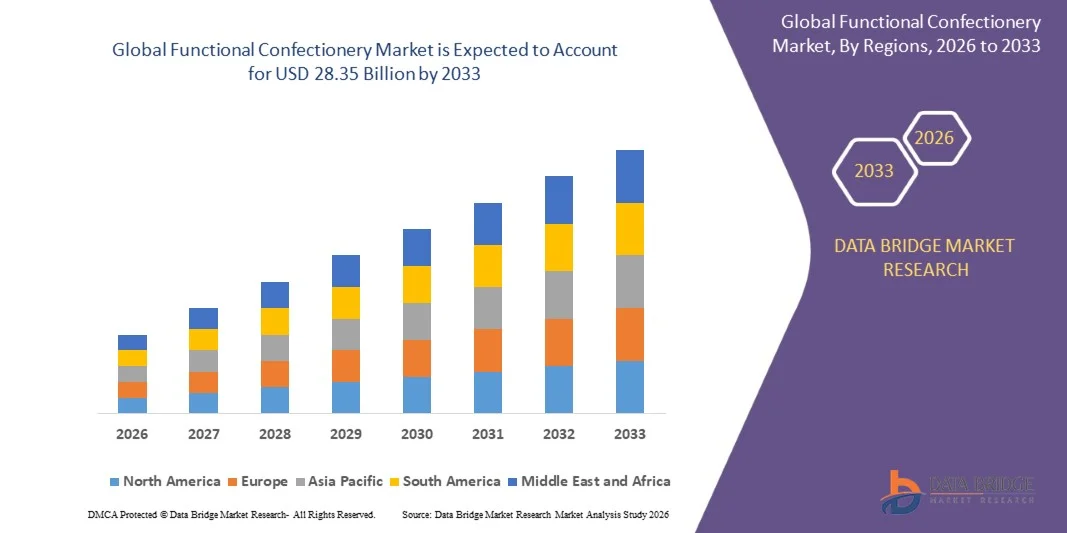

Según Data Bridge Market Research Analysis, el mercado funcional de la confección fue valorado enUSD 12.30 billion in 2025y se prevé que alcanceUSD 28.35 billion en 2033, creciendo en unCAGR of 11% from 2026 to 2033El mercado está experimentando un crecimiento constante y acelerado impulsado por el aumento de la demanda de consumidores de productos de confitería que combinan la indulgencia con beneficios mensurables para la salud, los rápidos avances en la formulación de ingredientes funcionales y la expansión de aplicaciones en apoyo a la inmunidad, bienestar cognitivo, salud digestiva y categorías de mejora del rendimiento.

La creciente prevalencia de enfermedades de estilo de vida, como la diabetes, la obesidad y las condiciones cardiovasculares a nivel mundial, junto con la creciente conciencia del consumidor sobre los riesgos de salud del consumo excesivo de azúcar, es fabricante, minoristas e innovadores de alimentos para desarrollar y comercializar soluciones avanzadas de confitería funcional. Los productos de confección sin azúcar, baja calorías y sin etiquetas limpias enriquecidos con vitaminas, minerales, probióticos, fibras y extractos basados en plantas están reemplazando las alternativas tradicionales de carga de azúcar en muchos mercados, ofreciendo a los consumidores conscientes de la salud opciones nutricionalmente mejoradas, indulgentes y sin culpa para el consumo diario y la gestión del bienestar.

Tamaño del mercado

- Valor mundial del mercado (2025): 12,30 dólares

- Valor de mercado esperado (2033): USD 28.35 millones

- CAGR prefabricado (2026–2033): 11%

- Región líder en 2025: Europa

- Región de crecimiento más rápida: Asia-Pacífico

Principales tendencias del mercado "

- Europa es la región dominante con 37,98% de participación en el mercado mundial de confesiones funcionales, impulsado por la alta demanda de consumidores de opciones de confección más saludables que ofrecen beneficios adicionales como vitaminas, probióticos y formulaciones de azúcar más bajas, junto con la fuerte adopción de productos de etiqueta limpia y la creciente preferencia por las opciones de azúcar sin azúcar.

- Se prevé que Asia y el Pacífico registrarán la tasa de crecimiento más alta, apoyada por la urbanización rápida, el aumento de los ingresos desechables y el cambio hacia estilos de vida más saludables. Países como China, India y Japón están priorizando cada vez más la confitería de bienestar con ingredientes funcionales como probióticos, fibras y vitaminas, acelerados aún más por el acceso ampliado en línea/comercio.

- El mercado está presenciando un fuerte impulso en las ofrendas funcionales habilitadas para ingredientes (por ejemplo, vitaminas " minerales, probióticos, proteínas y ácidos grasos de omega " ), ya que los fabricantes desarrollan confitería que brinda apoyo nutricional/salud medible, reforzando la percepción del valor de consumo y el comportamiento de compra repetido.

- El segmento confeccionario de chocolate dominaba la categoría tipo de producto con una cuota de ingresos del 36,42% en 2025, debido a un alto atractivo de consumo, facilidad de consumo, versatilidad en la entrega de dosis precisas de ingredientes funcionales, y popularidad creciente de los snacks nutracéuticos entre la demografía pediátrica y geriátrica.

- Los formatos de confitería de chocolate y azúcar siguen siendo un atractivo importante para el consumidor debido a su amplio alcance, su fuerte presencia en la marca y la innovación continua del producto, especialmente las nuevas formulaciones que hacen hincapié en los beneficios para la salud, como el apoyo a la inmunidad, la salud intestinal y la nutrición orientada al rendimiento.

- Los canales de ventas minoristas e indirectos en línea se están expandiendo a medida que los consumidores compran cada vez más confección funcional a través de plataformas de comercio electrónico para comodidad, variedad de productos y acceso más fácil a opciones centradas en la salud, apoyando el crecimiento de las marcas establecidas y pequeñas con alcance global.

Report Scope and Functional Confectionery Market Segmentation

|

Atributos |

Funcional de la confitería del mercado clave |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

Tendencias del mercado de la confitería funcional

Tendencia: Demanda creciente para la confitería Probiótica " Gut-Health-Focused

Los fabricantes están fortificando cada vez más chocolates, encías y caramelos con cepas probióticas e ingredientes digestivos de salud para alinearse con la creciente tendencia de la microbioma conciencia entre los consumidores. La actividad mundial de innovación probiótica-confeccionaria aumentó aproximadamente un 38% en 2025 en comparación con 2023, mientras que cerca del 33% de las nuevas innovaciones funcionales de la confección ahora incorporan probióticos o ingredientes digestivos-salud. Paralelamente a la creciente demanda de variantes de etiqueta limpia, sin azúcar y vegetales/veganas, con lanzamientos de chocolate basados en plantas que aumentan en aproximadamente 22% año tras año, ya que las marcas responden a consumidores que buscan indulgencia junto con un valor mensurable de bienestar.

Dinámica del Mercado de Confección Funcional

Propulsor de mercado clave: creciente demanda de consumidores para la piratería orientada al bienestar

El aumento de la conciencia de salud está impulsando una fuerte absorción de la confitería fortificada con vitaminas, minerales, probióticos y extractos botánicos. Aproximadamente el 52% de los consumidores buscan activamente aperitivos que ofrecen beneficios nutricionales adicionales, mientras que casi el 46% prefieren productos que contienen vitaminas o minerales. Las formulaciones de apoyo a la inmunidad influyen alrededor del 49% de las decisiones de compra, y la confitería rica en vitaminas contribuye cerca del 29% de la demanda de la categoría—reforzando el crecimiento sostenido de la categoría como marcas como Nestlé y Mars expanden las líneas de productos fortificados.

Restricción clave / desafío: alto costo de los ingredientes funcionales y el comercio de ingredientes de azúcar y sabor

El alto costo de la adquisición de ingredientes funcionales como probióticos, extractos basados en plantas y vitaminas/minerals sigue aumentando la producción y los precios al por menor, limitando la accesibilidad para consumidores sensibles a los precios. Además, casi el 22% de los consumidores citan el compromiso del gusto como un elemento disuasivo para la compra de confección funcional, mientras que alrededor del 24–28% de los fabricantes enfrentan complejidad regulatoria-etiquetado y sensibilidad de precio premium que retarda la adopción del mercado masivo más amplio.

Oportunidad del mercado clave: Ampliación de la innovación basada en plantas, libre de azúcar y alimentada por inmunidad

El creciente interés en las dietas basadas en plantas y la reducción del azúcar está desbloqueando fuertes oportunidades de innovación. Casi el 35% de las nuevas variantes de chocolate lanzadas globalmente en 2024 llevaban etiquetas veganas o orgánicas, mientras que las presentaciones de productos sin azúcar/bajo azúcar aumentaron alrededor del 19% del mismo año. Combinado con la creciente accesibilidad impulsada por el comercio electrónico (la distribución del comercio electrónico de confitería funcional representa aproximadamente el 28% de las ventas), los fabricantes tienen una pista importante para ampliar las carteras de productos de mejor calidad para usted, directamente a consumidor.

Alcance del mercado de la confitería funcional

El mercado de confitería funcional se segmenta por naturaleza, tipos, función, ingredientes, aplicación y canal de distribución.

- Por naturaleza

Sobre la base de la naturaleza, el mercado mundial de confección funcional se segmenta en orgánico y convencional. El segmento convencional dominaba el mercado con más de un 69,4% de participación en 2024, apoyado por una amplia aceptación del consumidor, eficacia en función de los costos y amplia disponibilidad en supermercados y cadenas minoristas a nivel mundial. Se proyecta que el segmento orgánico registrará el crecimiento más rápido durante el período de pronóstico, impulsado por el aumento de las preferencias de etiqueta limpia y el creciente escrutinio de los consumidores de aditivos artificiales y conservantes.

- Por tipo

Sobre la base del tipo, el mercado se segmenta en la confitería de azúcar, pastelería y confitería de chocolate. El segmento de Chocolate Confectionery mantuvo la parte principal, representando aproximadamente el 34% del mercado, debido a la fuerte penetración de marcas por jugadores como Nestlé, Marte y Hershey's, junto con la innovación continua en formatos de chocolate fortificados y de bajo azúcar. Se espera que el segmento de la Confección de Azúcar (incluyendo las gomas funcionales) sea testigo del crecimiento más rápido, apoyado por la creciente demanda de gummies probióticas y fortificadas por vitaminas, que representan casi el 31-33% de la actividad de innovación de la categoría.

- Por función

Sobre la base de la función, el mercado se segmenta en bienestar cognitivo, potenciadores de rendimiento, potenciadores de bienestar, atención oral y otros. El segmento Wellness Enhancers dominaba el mercado con más de un 28,3% de participación, impulsado por la fuerte preferencia del consumidor por la confección general de apoyo a la salud que incorporaba vitaminas, minerales y antioxidantes. Se prevé que el segmento Cognitive Wellness registrará el crecimiento más rápido, impulsado por el aumento de los lanzamientos de productos centrados en la salud del cerebro, como las barras de chocolate funcionales fortificadas con ingredientes nootrópicos y cognitivos.

- Por Ingredientes

Sobre la base de ingredientes, el mercado se segmenta en proteínas, omega 3 y omega 6, vitaminas y minerales, probióticos y otros. El segmento de vitaminas y minerales dirigió el mercado, contribuyendo cerca del 29% de la demanda total de ingredientes funcionales, respaldada por la fuerte preferencia del consumidor por la confitería de inmunidad y bienestar. Se proyecta que el segmento Probiótico crecerá a un ritmo más rápido, con lanzamientos de productos probiótico-confeccionarios que aumentarán en aproximadamente un 38% a nivel mundial, lo que refleja el creciente enfoque del consumidor en la salud intestinal y el bienestar digestivo.

- By Application

Sobre la base de la aplicación, el mercado se centra en los niños, la edad media, los ancianos y los jóvenes. El segmento de la Edad Media dominaba el mercado con más de un 37,50% de participación, impulsado por una mayor conciencia sobre la salud y un comportamiento de compra de bienestar preventivo entre esta población. Se espera que el segmento juvenil sea testigo del crecimiento más rápido, apoyado por el aumento de la demanda de servicios de confitería convenientes, de inmunidad y de apoyo energético entre los consumidores más jóvenes, que representan aproximadamente el 35% de la demanda general de la categoría.

Análisis regional del Mercado de Confección Funcional

Europa dominaba el mercado de la Confección Funcional y representaba la mayor proporción de ingresos del 35,12% en 2025, respaldada por estrictas regulaciones de seguridad alimentaria, una base de consumidores con conciencia de salud altamente madura, y la fuerte presencia de los principales fabricantes mundiales de confección que invierten fuertemente en R prisionerosD para formulaciones funcionales. La región también se beneficia de una infraestructura minorista bien establecida, una alta confianza de los consumidores en productos limpios y fortificados, y una creciente adopción de edulcorantes naturales e ingredientes funcionales como vitaminas, probióticos y extractos botánicos. El creciente enfoque en las iniciativas de reducción de azúcar y la primaización del chocolate funcional y la confitería sigue fortaleciendo la posición de liderazgo de Europa en el mercado mundial.

U.K. Funal Confectionery Market Insight

El mercado de confitería funcional de los Estados Unidos está experimentando un crecimiento constante, apoyado por el aumento de la demanda de alimentos orientados al bienestar, la adopción creciente de formulaciones de etiquetas limpias y la creciente preferencia por la confitería sin azúcar y de bajo azúcar. Aumentar las inversiones de los fabricantes en gomas funcionales, chocolates fortificados y productos ricos en probióticos están contribuyendo al crecimiento del mercado. Además, la integración de edulcorantes naturales, etiquetado de ingredientes transparentes y canales digitales de venta minorista está mejorando la accesibilidad de los productos y la confianza de los consumidores, posicionando al Reino Unido como un centro de innovación clave en la industria de confección funcional.

Alemania Mercado de Confección Funcional

El mercado de confitería funcional de Alemania se está expandiendo constantemente debido a la fuerte base de fabricación de confitería del país, las capacidades avanzadas de investigación de la ciencia alimentaria y la adopción creciente de formulaciones funcionales de próxima generación. Las empresas de confitería, los proveedores de ingredientes y los institutos de investigación están utilizando cada vez más vitaminas, minerales y extractos basados en plantas para la fortificación de productos y validación de beneficios para la salud. Los avances continuos en la formulación de etiquetas limpias, las tecnologías de reducción de azúcar y la integración probiótica, junto con un fuerte enfoque regulatorio en la seguridad alimentaria y la transparencia nutricional, están impulsando el crecimiento del mercado en Alemania.

U.S. Functional Confectionery Market Insight

El mercado de confitería funcional de los Estados Unidos es testigo de un fuerte crecimiento debido al aumento de las inversiones de consumidores en salud preventiva, la suplementación de apoyo a la inmunidad y la creciente demanda de una mejor indulgencia para usted. El ecosistema de confitería madura del país, junto con la creciente adopción de formatos de productos de vitaminas fortalecidos, ricos en probióticos y sin azúcar, está impulsando la demanda a través de canales minoristas, de comercio electrónico y de especialidades. Además, el creciente énfasis en reducir la ingesta de azúcar y mejorar la transparencia nutricional está acelerando la adopción funcional de la confección en supermercados, plataformas en línea y marcas directas a consumidor.

Asia-Pacific Functional Confectionery Market Insight

Se espera que el mercado de confección funcional de Asia y el Pacífico sea testigo del rápido crecimiento, impulsado por la creciente urbanización, la expansión de los ingresos desechables y el aumento del consumo de salud consciente en países como China, la India y el Japón. Aumentar la conciencia sobre el apoyo a la inmunidad, aumentar la adopción de ingredientes funcionales como los probióticos y los extractos botánicos, y aumentar la demanda de soluciones asequibles y accesibles de merienda de bienestar están apoyando la expansión del mercado regional. Además, la creciente presencia de plataformas de comercio electrónico y la expansión del comercio minorista moderno están acelerando la adopción funcional de la confección en los mercados urbano y semiurbano.

Japan Funcional Confectionery Market Insight

El mercado de confitería funcional de Japón es testigo de un crecimiento constante debido al aumento de las inversiones en la innovación fortificada de los aperitivos, el fuerte enfoque del consumidor en la nutrición preventiva y la aceptación cultural de los alimentos funcionales de larga data. Los fabricantes de confitería y los institutos de investigación están desarrollando cada vez más gummies y chocolates fortificados con vitaminas, colágeno y ingredientes digestivos de salud para mejorar la habilidad en el posicionamiento de bienestar. Además, el aumento de la integración de las formulaciones de etiquetas limpias y el enfoque del país en las necesidades de salud en el envejecimiento de la población están contribuyendo aún más al crecimiento del mercado.

China Insight Mercado de Confección Funcional

El mercado de confección funcional de China está creciendo rápidamente, impulsado por el aumento de la urbanización, la expansión de la infraestructura moderna de comercio electrónico y minorista, y el aumento de la atención gubernamental en las normas de salud nutricional y seguridad alimentaria. El aumento de la adopción de formatos de confección fortalecidos por vitaminas y enriquecidos por probióticos en los segmentos de consumo urbanos está aumentando significativamente la demanda del mercado. Además, el aumento de las inversiones en la confitería nacional R plagaD, el aumento de la conciencia sobre la inmunidad y la salud digestiva, y la rápida expansión de los canales minoristas en línea están posicionando a China como uno de los mercados de mayor crecimiento para la confitería funcional a nivel mundial.

Mercado de Confección Funcional Compartir

La industria funcional del mercado de confesiones está dirigida principalmente por empresas bien establecidas, incluyendo:

- Barry Callebaut (Suiza)

- Olam International (Singapur)

- The Hershey Company (U.S.)

- Marte, Incorporated (U.S.)

- Ingredion Incorporated (Estados Unidos)

- Koninklijke DSM N.V. (Países Bajos)

- Kerry Group plc (Irlanda)

- Tate & Lyle PLC (U.K.)

- Nestle SA (Suiza)

- Cargill, Incorporated (Estados Unidos)

- Blommer Chocolate Company (Estados Unidos)

- Foley's Candies LP (Canadá)

- Puratos Group Nv (Bélgica)

- Ferrero International S.A. (Italia)

- Mondelez International, Inc. (U.S.)

- Chocoladefabriken Lindt " Sprüngli AG (Suiza)

- HARIBO GmbH " Co. KG (Alemania)

- Perfetti Van Melle S.p.A. (Italia)

- Lotte Confectionery Co Ltd (Corea del Sur)

- Jelly Belly Candy Company (Estados Unidos)

Últimos desarrollos en el mercado de confitería funcional

- En enero de 2025, la empresa Funal Chocolate lanzó varios productos nuevos e innovadores que reflejan la tendencia creciente hacia opciones funcionales más saludables. Entre las novedades cabe destacar FunCho Kids de The Functional Chocolate Company, que ofrece chocolate funcional a base de plantas para niños, y la nueva barrita Raspberry White Chocolate Crunch, diseñada para impulsar la salud del cerebro con ingredientes funcionales añadidos. Además, Kodiak lanzó su avena de avena de azúcar de Apple Brown, enriquecida con fibra prebiótica y proteína para satisfacer la creciente demanda de opciones de desayuno nutritivos.

- En febrero de 2025, Confectionery News destacó las últimas tendencias y lanzamientos en la industria de la confección. Las versiones notables incluyen las barras compartidas de KitKat con múltiples sabores, los Rollos de la Vía Láctea nostálgica de Marte junto con nuevos rollos crujientes Twix y Bounty, y la colección de Pascua 2025 del Hotel Chocolat, que incluye huevos de chocolate innovadores y indulgentes. Además, Meiji amplió su gama Hello Panda con nuevos diseños divertidos, y Cartwright & Butler lanzó una gama de indulgencia con chocolate de lujo.

- En febrero de 2025, en el sector de la panadería, Flowers Foods anunció la adquisición de Simple Mills, una marca conocida por sus aperitivos naturales, ampliando su alcance en las ofertas de aperitivos más saludables. Además, Keebler introdujo nuevas galletas de Fudge Stripes Double Fudge y Chips Ahoy lanzó Bites Baked en la variedad Blondie, ambos ofreciendo toques innovadores en los productos tradicionales.

- En enero de 2022, Cadbury, una marca de Mondelez International, introdujo la solución de empaquetado Twist Wrap para su gama Duos, permitiendo a los consumidores comer en pequeñas porciones torciendo y sellando el paquete después de consumir la mitad de la barra funcional.

- En septiembre de 2021, en colaboración con Lagardère, Ferrero pre-lanzaba las nuevas Tablas Ferrero Rocher en el canal de viaje-retail. Ferrero entró en el mercado de tabletas funcional con el nuevo producto, disponible en tres sabores: leche, cacao oscuro del 55 por ciento, y blanco.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1. INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE CONFITERÍA FUNCIONAL

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2. SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGANDO AL TAMAÑO DEL MERCADO MUNDIAL DE CONFITERÍA FUNCIONAL

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA CUOTA DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIADO

2.2.7 VARIABLES DE LA OFERTA Y DE LA DEMANDA

2.2.8 TENDENCIA DE CONSUMO DE PRODUCTOS FINALES

2.2.9 ANÁLISIS DE ARRIBA A ABAJO

2.2.10 NORMAS DE MEDICIÓN

2.2.11 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE CONFITERÍA FUNCIONAL: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4. RESUMEN EJECUTIVO

5. INFORMACIÓN PREMIUM

5.1 ANÁLISIS DE LA CADENA DE VALOR

5.2 ANÁLISIS DE LA CADENA DE SUMINISTRO

5.3 ANÁLISIS DE IMPORTACIÓN-EXPORTACIÓN

5.4 ANÁLISIS DE LAS CINCO FUERZAS DE PORTER

5.4.1 PODER DE NEGOCIACIÓN DE LOS PROVEEDORES

5.4.2 PODER DE NEGOCIACIÓN DE LOS COMPRADORES/CONSUMIDORES

5.4.3 AMENAZA DE NUEVOS ENTRANTES

5.4.4 AMENAZA DE PRODUCTOS SUSTITUTOS

5.4.5 INTENSIDAD DE LA RIVALIDAD COMPETITIVA

5.5 ANÁLISIS DE ABASTECIMIENTO DE MATERIA PRIMA

5.6 PANORAMA GENERAL DE LAS INNOVACIONES TECNOLÓGICAS

5.7 TENDENCIAS DE LA INDUSTRIA Y PERSPECTIVA FUTURA

5.8 ESTRATEGIAS DE CRECIMIENTO ADOPTADAS POR LOS ACTORES CLAVE DEL MERCADO

5.9 FACTORES QUE INFLUYEN EN LA DECISIÓN DE COMPRA DE LOS USUARIOS FINALES

5.10 COMPORTAMIENTO Y DINÁMICA DE COMPRA

5.10.1 RECOMENDACIÓN DE FAMILIARES Y AMIGOS

5.10.2 INVESTIGACIÓN

5.10.3 IMPULSIVO

5.10.4 PUBLICIDAD

5.11 ACTIVIDADES PROMOCIONALES

5.12 DINÁMICA DEL INGRESO DISPONIBLE DEL CONSUMIDOR/DINÁMICA DEL GASTO

5.13 ESTRATEGIA DE LANZAMIENTO DE NUEVOS PRODUCTOS

5.13.1 NÚMERO DE LANZAMIENTO DE NUEVOS PRODUCTOS

5.13.1.1. EXTENSIÓN DE LLINE

5.13.1.2. EMBALAJE NUEVO

5.13.1.3. RRELANCEADO

5.13.1.4. NUEVA FORMULACIÓN

5.14 TENDENCIAS DEL NIVEL DEL CONSUMIDOR

5.15 CUMPLIMIENTO DE LOS REQUISITOS DEL CONSUMIDOR

6. IMPACTO DE LA DESACELERACIÓN ECONÓMICA EN EL MERCADO

6.1 IMPACTO EN EL PRECIO

6.2 IMPACTO EN LA CADENA DE SUMINISTRO

6.3 IMPACTO EN EL ENVÍO

6.4 IMPACTO EN LAS DECISIONES ESTRATÉGICAS DE LA EMPRESA

7. MARCO REGULADOR Y DIRECTRICES

8. ANÁLISIS DE PRECIOS

9. CAPACIDAD DE PRODUCCIÓN DE LOS FABRICANTES CLAVE

10. PERSPECTIVA DE LA MARCA

10.1 ANÁLISIS COMPARATIVO DE MARCAS

10.2 RESUMEN DEL PRODUCTO VS. LA MARCA

11. MERCADO MUNDIAL DE CONFITERÍA FUNCIONAL, POR TIPO, 2022-2031 (MILLONES DE USD)

11.1 INFORMACIÓN GENERAL

11.2 CONFITERÍA

11.2.1 ARTÍCULOS DE CONFITERÍA, POR TIPO

11.2.1.1. CARAMELOS

11.2.1.1.1. DULCES, POR TIPO

11.2.1.1.1.1 BARRAS DE CARAMELO

11.2.1.1.1.2 ALGODÓN DE AZÚCAR

11.2.1.1.1.3 BASTONES DE CARAMELO

11.2.1.1.1.4 CARAMELOS DUROS/HERVIDOS

11.2.1.1.1.5 OTROS

11.2.1.2. CARAMELO Y TOFFEE

11.2.1.3. GOMAS Y GELATINAS

11.2.1.3.1. GOMAS Y GELATINAS, POR TIPO

11.2.1.3.1.1 GOMAS/CARAMELOS DE GELATINA

11.2.1.3.1.2 BEBÉS DE GOMINOLA

11.2.1.3.1.3 GOMINOLAS

11.2.1.4. CONFITERÍA MEDICADA

11.2.1.5. MENTAS

11.2.1.5.1. MENTAS, POR TIPO

11.2.1.5.1.1 MENTAS DE PODER

11.2.1.5.1.2 MENTAS ESTÁNDAR

11.2.1.6. MALVAVISCOS

11.2.1.7. OTROS

11.3 PANADERÍA Y CONFITERÍA

11.3.1 PANADERÍA Y CONFITERÍA, POR TIPO

11.3.1.1. PAN

11.3.1.1.1. PAN, POR TIPO

11.3.1.1.1.1 MULTIGRANO

11.3.1.1.1.2 BLANCO

11.3.1.2. BOLLOS, PANECILLOS Y BAGELS

11.3.1.3. PANES

11.3.1.4. PASTELES Y MAGDALENAS

11.3.1.4.1. PASTELES Y MAGDALENAS, POR SABOR

11.3.1.4.1.1 CHOCOLATE

11.3.1.4.1.2 LIMÓN

11.3.1.4.1.3 ZANAHORIA

11.3.1.4.1.4 ARÁNDANOS

11.3.1.4.1.5 OTROS

11.3.1.5. GALLETAS Y GALLETAS

11.3.1.5.1. GALLETAS Y GALLETAS, POR SABOR

11.3.1.5.1.1 ORIGINAL

11.3.1.5.1.2 CHOCOLATE

11.3.1.5.1.3 VAINILLA

11.3.1.5.1.4 OTROS

11.3.1.6. PRETZELS

11.3.1.6.1. PRETZELS, POR TIPO

11.3.1.6.1.1 PALOS

11.3.1.6.1.2 GIROS

11.3.1.6.1.3 CHIPS

11.3.1.7. GALLETA

11.3.1.7.1. GALLETAS, POR TIPO

11.3.1.7.1.1 ORIGINAL

11.3.1.7.1.2 MULTIGRANO

11.3.1.7.1.3 VEGETALES

11.3.1.7.1.4 QUESO CHEDDAR

11.3.1.7.1.5 SAL MARINA

11.3.1.7.1.6 OTROS

11.3.1.8. OBLEA

11.3.1.8.1. OBLEA, POR SABOR

11.3.1.8.1.1 LECHE

11.3.1.8.1.2 LIMÓN

11.3.1.8.1.3 VAINILLA

11.3.1.8.1.4 OTROS

11.3.1.9. BARRAS HORNEADAS

11.3.1.10. DONAS

11.3.1.11. ROLLOS

11.3.1.12. PIZZA Y PIZZA

11.3.1.13. PANQUEQUE

11.3.1.14. OTROS

11.4 CONFITERÍA DE CHOCOLATE

11.4.1 CONFITERÍA DE CHOCOLATE, POR TIPO

11.4.1.1. CHOCOLATE RELLENO

11.4.1.1.1. CHOCOLATE RELLENO, POR TIPO

11.4.1.1.1.1 CLÁSICO / REGULAR

11.4.1.1.1.2 SABOR

11.4.1.1.1.2.1. SABOR, POR TIPO

A. CARAMELO

B. CARAMELO

C. MENTA PIPERITA

D. VAINILLA

E. SAL MARINA

F. SABOR A FRUTA

G. SABOR A NUEZ

H. MOCHA

I. OTROS

11.4.1.2. CHOCOLATE NORMAL/SIMPLE

11.4.1.2.1. CHOCOLATE NORMAL/SIMPLE, POR TIPO

11.4.1.2.1.1 CLÁSICO / REGULAR

11.4.1.2.1.2 SABOR

11.4.1.2.1.2.1. SABOR, POR TIPO

A. CARAMELO

B. CARAMELO

C. MENTA PIPERITA

D. VAINILLA

E. SAL MARINA

F. SABOR A FRUTA

G. SABOR A NUEZ

H. MOCHA

I. OTROS

11.5 BEBIDAS Y CONFITERÍA

11.5.1 BEBIDAS DE CONFITERÍA, POR TIPO

11.5.1.1. CAFÉ

11.5.1.1.1. CAFÉ, POR TIPO

11.5.1.1.1.1 BEBIDAS CON CAFEÍNA

11.5.1.1.1.1. BEBIDAS CON CAFEÍNA, POR TIPO

A. BEBIDAS DE CAFÉ

B. CAFÉ HELADO

C. OTROS

11.5.1.1.1.2 CAFÉ DESCAFEINADO

11.5.1.2. ZUMOS

11.5.1.3. BEBIDAS VEGETALES

11.5.1.4. BEBIDAS FUNCIONALES A BASE DE LECHE

11.5.1.4.1. BEBIDAS FUNCIONALES A BASE DE LECHE, POR SABORES

11.5.1.4.1.1 LISO

11.5.1.4.1.2 SABORIZADO

11.5.1.4.1.2.1. SABORIZADO, POR TIPO

A. CHOCOLATE

B. FRESA

C. VAINILLA

D. NARANJA

E. ARÁNDANOS

F. ARÁNDANO ROJO

G. MULTIFRUTA

H. VAINILLA

I. OTROS

11.5.1.5. AGUA FUNCIONAL

11.5.1.6. BEBIDAS DEPORTIVAS

11.5.1.6.1. BEBIDAS DEPORTIVAS, POR TIPO

11.5.1.6.1.1 ISOTÓNICO

11.5.1.6.1.2 HIPERTÓNICO

11.5.1.6.1.3 HIPOTÓNICO

11.5.1.6.2. BEBIDAS DEPORTIVAS, POR APLICACIÓN

11.5.1.6.2.1 PRE ENTRENAMIENTO

11.5.1.6.2.2 DESPUÉS DEL ENTRENAMIENTO

11.5.1.6.2.3 RECUPERACIÓN

11.5.1.6.2.4 DURANTE EL EJERCICIO

11.5.1.7. BEBIDAS ENERGÉTICAS

11.5.1.7.1. BEBIDA ENERGÉTICA, POR TIPO

11.5.1.7.1.1 FIJA

11.5.1.7.1.2 CARBONATADO

11.5.1.7.2. BEBIDA ENERGÉTICA, POR USUARIO FINAL

11.5.1.7.2.1 NIÑOS/ADOLESCENTES

11.5.1.7.2.2 ADULTOS

11.5.1.7.3. BEBIDAS ENERGÉTICAS, POR APLICACIÓN

11.5.1.7.3.1 PRE ENTRENAMIENTO

11.5.1.7.3.2 DESPUÉS DEL ENTRENAMIENTO

11.5.1.7.3.3 RECUPERACIÓN

11.5.1.7.3.4 DURANTE EL EJERCICIO

11.6 OTROS (SI LOS HUBIERE)

12. MERCADO MUNDIAL DE CONFITERÍA FUNCIONAL, POR INGREDIENTE, 2022-2031 (MILLONES DE USD)

12.1 INFORMACIÓN GENERAL

12.2 PROTEÍNA

12.3 OMEGA 3 Y OMEGA 6

12.4 VITAMINAS

12.5 MINERALES

12.6 PROBIÓTICOS

12.7 INGREDIENTES MÚLTIPLES

12.8 OTROS

13. MERCADO MUNDIAL DE CONFITERÍA FUNCIONAL, POR NATURALEZA, 2022-2031 (MILLONES DE USD)

13.1 DESCRIPCIÓN GENERAL

13.2 ORGÁNICO

13.3 CONVENCIONAL

14. MERCADO MUNDIAL DE CONFITERÍA FUNCIONAL, POR FUNCIÓN, 2022-2031 (MILLONES DE USD)

14.1 INFORMACIÓN GENERAL

14.2 BIENESTAR COGNITIVO

14.3 MEJORES DEL RENDIMIENTO

14.4 POTENCIADORES DEL BIENESTAR

14.5 CUIDADO BUCAL

14.6 OTROS

15. MERCADO MUNDIAL DE CONFITERÍA FUNCIONAL, POR CATEGORÍA DE PRECIO, 2022-2031 (MILLONES DE USD)

15.1 INFORMACIÓN GENERAL

15.2 ESTÁNDAR

15.3 PREMIUM

15.4 SUPER PREMIUM

16. MERCADO MUNDIAL DE CONFITERÍA FUNCIONAL, POR CATEGORÍA DE MARCA, 2022-2031 (MILLONES DE USD)

16.1 DESCRIPCIÓN GENERAL

16.2 DE MARCA

16.3 MARCA PRIVADA

17. MERCADO MUNDIAL DE CONFITERÍA FUNCIONAL, POR TIPO DE ENVASE, 2022-2031 (MILLONES DE USD)

17.1 INFORMACIÓN GENERAL

17.2 BOLSAS

17.3 ENVOLTURA DE PLÁSTICO

17.4 SOBRES

17.5 CAJA

17.6 OTROS

18. MERCADO MUNDIAL DE CONFITERÍA FUNCIONAL, POR APLICACIÓN/GRUPO DE EDAD, 2022-2031 (MILLONES DE USD)

18.1 DESCRIPCIÓN GENERAL

18.2 NIÑOS (0-18 AÑOS)

18.3 JÓVENES (18-35 AÑOS)

18.4 EDAD MEDIANA (36-45 AÑOS)

18.5 SENIOR (45+ AÑOS)

19. MERCADO MUNDIAL DE CONFITERÍA FUNCIONAL, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

19.1 DESCRIPCIÓN GENERAL

19.2 VENTA AL POR MENOR EN TIENDAS

19.2.1 VENTA AL POR MENOR EN TIENDAS, POR TIPO

19.2.1.1. TIENDAS DE CONVENIENCIA

19.2.1.2. SUPERMERCADOS / HIPERMERCADOS

19.2.1.3. TIENDAS ESPECIALIZADAS

19.2.1.4. TIENDAS DE COMESTIBLES

19.2.1.5. OTROS

19.3 VENTA AL POR MENOR SIN TIENDA

19.3.1 VENTA AL POR MENOR SIN TIENDA, POR TIPO

19.3.1.1. EMPRESAS DE COMERCIO ELECTRÓNICO

19.3.1.2. SITIOS WEB DE LA EMPRESA

20. MERCADO MUNDIAL DE CONFITERÍA FUNCIONAL, POR GEOGRAFÍA, 2022-2031 (MILLONES DE USD)

Mercado global de CONFITERÍA FUNCIONAL, (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

20.1 AMÉRICA DEL NORTE

20.1.1 EE. UU.

20.1.2 CANADÁ

20.1.3 MÉXICO

20.2 EUROPA

20.2.1 ALEMANIA

20.2.2 Reino Unido

20.2.3 ITALIA

20.2.4 FRANCIA

20.2.5 ESPAÑA

20.2.6 RUSIA

20.2.7 SUIZA

20.2.8 TURQUÍA

20.2.9 BÉLGICA

20.2.10 PAÍSES BAJOS

20.2.11 LUXEMBURGO

20.2.12 RESTO DE EUROPA

20.3 ASIA-PACÍFICO

20.3.1 JAPÓN

20.3.2 CHINA

20.3.3 COREA DEL SUR

20.3.4 INDIA

20.3.5 SINGAPUR

20.3.6 TAILANDIA

20.3.7 INDONESIA

20.3.8 MALASIA

20.3.9 FILIPINAS

20.3.10 AUSTRALIA

20.3.11 NUEVA ZELANDA

20.3.12 RESTO DE ASIA-PACÍFICO

20.4 SUDAMÉRICA

20.4.1 BRASIL

20.4.2 ARGENTINA

20.4.3 RESTO DE SUDAMÉRICA

20.5 ORIENTE MEDIO Y ÁFRICA

20.5.1 SUDÁFRICA

20.5.2 EGIPTO

20.5.3 ARABIA SAUDITA

20.5.4 EMIRATOS ÁRABES UNIDOS

20.5.5 ISRAEL

20.5.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

21. MERCADO GLOBAL DE CONFITERÍA FUNCIONAL, PANORAMA EMPRESARIAL

21.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

21.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

21.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

21.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

21.5 FUSIONES Y ADQUISICIONES

21.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

21.7 EXPANSIONES

21.8 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

22. MERCADO GLOBAL DE CONFITERÍA FUNCIONAL, ANÁLISIS FODA Y DBMR

23. MERCADO MUNDIAL DE CONFITERÍA FUNCIONAL, PERFILES DE EMPRESAS

23.1 DULCES DE AMÓS

23.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.1.2 ANÁLISIS DE INGRESOS

23.1.3 PORTAFOLIO DE PRODUCTOS

23.1.4 DESARROLLOS RECIENTES

23.2 NESTLÉ SA

23.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.2.2 ANÁLISIS DE INGRESOS

23.2.3 PORTAFOLIO DE PRODUCTOS

23.2.4 DESARROLLOS RECIENTES

23.3 MARS INC.

23.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.3.2 ANÁLISIS DE INGRESOS

23.3.3 PORTAFOLIO DE PRODUCTOS

23.3.4 DESARROLLOS RECIENTES

23.4 LINDT y SPRUNGLI

23.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.4.2 ANÁLISIS DE INGRESOS

23.4.3 PORTAFOLIO DE PRODUCTOS

23.4.4 DESARROLLOS RECIENTES

23.5 PERFETTI VAN MELLE SPA

23.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.5.2 ANÁLISIS DE INGRESOS

23.5.3 PORTAFOLIO DE PRODUCTOS

23.5.4 DESARROLLOS RECIENTES

23.6 MONDELEZ INTERNATIONAL, INC

23.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.6.2 ANÁLISIS DE INGRESOS

23.6.3 PORTAFOLIO DE PRODUCTOS

23.6.4 DESARROLLOS RECIENTES

23.7 LA COMPAÑÍA HERSHEY

23.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.7.2 ANÁLISIS DE INGRESOS

23.7.3 PORTAFOLIO DE PRODUCTOS

23.7.4 DESARROLLOS RECIENTES

23.8 FERRERO SPA

23.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.8.2 ANÁLISIS DE INGRESOS

23.8.3 PORTAFOLIO DE PRODUCTOS

23.8.4 DESARROLLOS RECIENTES

23.9 HARIBO GMBH & CO. KG

23.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.9.2 ANÁLISIS DE INGRESOS

23.9.3 PORTAFOLIO DE PRODUCTOS

23.9.4 DESARROLLOS RECIENTES

23.10 LOTTE CONFECTIONERY CO. LTD.

23.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.10.2 ANÁLISIS DE INGRESOS

23.10.3 PORTAFOLIO DE PRODUCTOS

23.10.4 DESARROLLOS RECIENTES

23.11 ADAMS Y BROOKS CANDY

23.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.11.2 ANÁLISIS DE INGRESOS

23.11.3 PORTAFOLIO DE PRODUCTOS

23.11.4 DESARROLLOS RECIENTES

23.12 KRAFT FOODS INC

23.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.12.2 ANÁLISIS DE INGRESOS

23.12.3 PORTAFOLIO DE PRODUCTOS

23.12.4 DESARROLLOS RECIENTES

23.13 CARAMELOS JELLY BELLY

23.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.13.2 ANÁLISIS DE INGRESOS

23.13.3 PORTAFOLIO DE PRODUCTOS

23.13.4 DESARROLLOS RECIENTES

23.14 ALFRED RITTER GMBH & CO. KG

23.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.14.2 ANÁLISIS DE INGRESOS

23.14.3 PORTAFOLIO DE PRODUCTOS

23.14.4 DESARROLLOS RECIENTES

23.15 CHUPA CHUPS

23.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.15.2 ANÁLISIS DE INGRESOS

23.15.3 PORTAFOLIO DE PRODUCTOS

23.15.4 DESARROLLOS RECIENTES

23.16 BARRY CALLEBAUT

23.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.16.2 ANÁLISIS DE INGRESOS

23.16.3 PORTAFOLIO DE PRODUCTOS

23.16.4 DESARROLLOS RECIENTES

23.17 PLADIS GLOBAL (YILDIZ HOLDING)

23.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.17.2 ANÁLISIS DE INGRESOS

23.17.3 PORTAFOLIO DE PRODUCTOS

23.17.4 DESARROLLOS RECIENTES

23.18 GRUPO PURATOS

23.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.18.2 ANÁLISIS DE INGRESOS

23.18.3 PORTAFOLIO DE PRODUCTOS

23.18.4 DESARROLLOS RECIENTES

23.19 COMPAÑÍA KELLOGG

23.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.19.2 ANÁLISIS DE INGRESOS

23.19.3 PORTAFOLIO DE PRODUCTOS

23.19.4 ACONTECIMIENTOS RECIENTES

23.20 DAMEL GROUP SL

23.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.20.2 ANÁLISIS DE INGRESOS

23.20.3 PORTAFOLIO DE PRODUCTOS

23.20.4 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

24. INFORMES RELACIONADOS

25. CUESTIONARIO

26. ACERCA DE DATA BRIDGE MARKET RESEARCH

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.