Global Fungal Infections Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

16.86 Billion

USD

23.07 Billion

2025

2033

USD

16.86 Billion

USD

23.07 Billion

2025

2033

| 2026 –2033 | |

| USD 16.86 Billion | |

| USD 23.07 Billion | |

| % | |

|

Mercado de infecciones fúngicas, por tipo (Aspergillosis, Blastomycosis, Candidiasis, Candida auris, Coccidioidomycosis, Cryptococcus gattii Infección, Ojos fúngicos, Infección de uñas fúngicas, Histoplasmosis, Ringworm y otros), Medicamentos (Corticosteroides Tendencias y pronósticos industriales a 2033

Mercado de infecciones fúngicasSinopsis

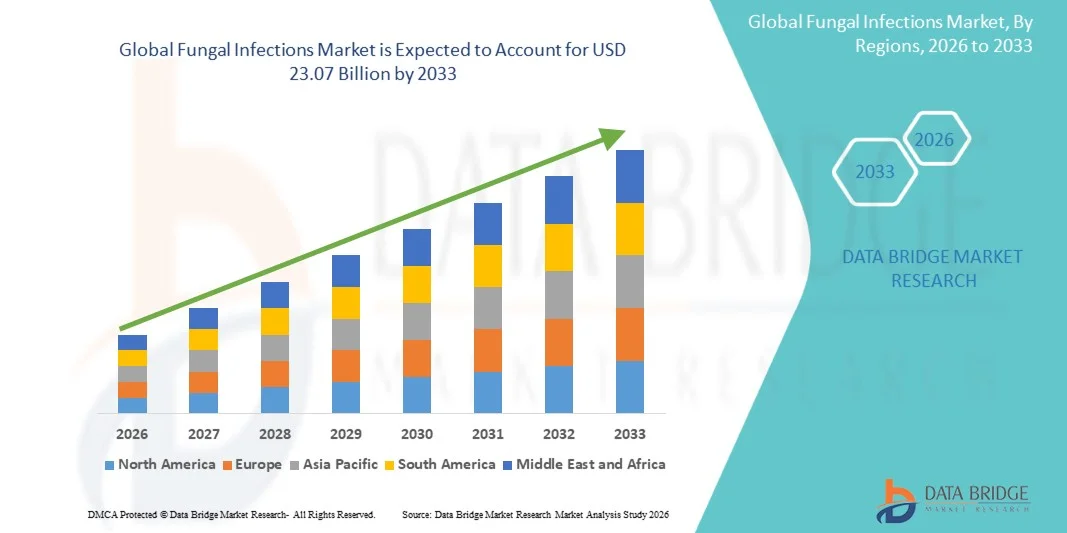

El mercado de infecciones fúngicas fue valorado enUSD 16.86 billion in 2025y se prevé que alcanceUSD 23.07 billion by 2033, creciendo en unCAGR of 4.00% from 2026 to 2033. El mercado es testigo de un crecimiento constante impulsado por la creciente prevalencia de infecciones fúngicas invasivas y superficiales, el aumento de las poblaciones de pacientes inmunocompromisos y el aumento de la conciencia sobre el diagnóstico precoz y el tratamiento antifúngico.

La creciente incidencia de infecciones fúngicas adquiridas por los hospitales, junto con la creciente carga de enfermedades crónicas como el cáncer, la diabetes y el VIH/SIDA, alienta a los proveedores de atención médica y a los gobiernos a fortalecer las estrategias de tratamiento antifúngico y control de infecciones. Las terapias antifúngicas avanzadas, las tecnologías de diagnóstico rápido y los enfoques de tratamiento combinado están ganando una adopción más amplia en hospitales, clínicas especializadas e instituciones de investigación, ofreciendo mejores resultados de los pacientes y una mejor gestión de patógenos hongos resistentes a las drogas.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de infecciones fúngicas con la mayor proporción de ingresos del 38,46% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, adopción antifúngica alta y creciente incidencia de infecciones fúngicas adquiridas por el hospital.

- El segmento de Candidiasis dirigió el mercado con una cuota de 39.64% en 2025, impulsada por la alta prevalencia de infecciones de Candida entre pacientes hospitalizados e inmunocompromisos a nivel mundial.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR del 7,4% de 2026 a 2033, alimentada por el aumento del gasto sanitario, la creciente conciencia sobre la gestión de enfermedades fúngicas y el aumento de las poblaciones de pacientes en China, India y Japón.

- El inmunomodulador son los fármacos de simulación de mayor crecimiento, proyectados para registrar una CAGR de 6,9%, lo que refleja el aumento del interés en enfoques inmunitarios para la gestión de infecciones fúngicas.

- El segmento antifúngico dominó la categoría de tratamiento con una cuota de ingresos del 72.48% en 2025, liderada por su uso generalizado como el enfoque terapéutico primario para el tratamiento de infecciones fúngicas.

- Oral representaba el 43,91% del mercado, preferido por su conveniencia, alto cumplimiento del paciente y uso generalizado en el tratamiento de infecciones fúngicas comunes.

- El segmento Soluciones es la categoría de forma de dosificación de mayor crecimiento, con una CAGR de 6,8%, impulsada por el aumento del uso en las infecciones fúngicas de uñas, cuero cabelludo y difícil de alcanzar.

Tamaño del mercado

- Valor mundial del mercado (2025): 16,86 dólares

- Valor de mercado esperado (2033): USD 23.07 millones

- CAGR de previsión (2026–2033): 4.00%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Report Scope and Fungal Infections MarketSegmentation

|

Atributos |

Fungal Infections KeyMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Pfizer Inc.(U.S.) ·Gilead Sciences, Inc(U.S.) ·Bayer AG(Alemania) ·Astellas Pharma Inc.(Japón) ·AbbVie Inc.(U.S.) · F. Hoffmann-La Roche Ltd (Suiza) · Novartis AG (Suiza) · Sanofi (Francia) · GSK plc (U.K.) · Merck ' Co., Inc. (U.S.) · Johnson & Johnson Services, Inc. (U.S.) · Bristol Myers Squibb (Estados Unidos) · Salud Bausch. (Canadá) · Cipla Inc. (India) · Sun Pharmaceutical Industries Ltd. (India) · Viatris Inc. (U.S.) · Zydus Lifesciences Limited (India) · Glenmark Pharmaceuticals Ltd. (India) · Dr. Reddy’s Laboratories Ltd. (India) · SCYNEXIS, Inc. (U.S.) |

|

Oportunidades de mercado |

· Desarrollo creciente de medicamentos antifúngicos de amplio espectro para tratar patógenos hongos multirresistentes · Aumento de la adopción de diagnósticos fúngicos rápidos moleculares y basados en biomarcadores · Aumento de la demanda de terapias antifúngicas en poblaciones inmunocompromisas |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Fungal Infections Market Trends

Tendencia: Demanda creciente para las tecnologías de diagnóstico rápido de hongos

Los proveedores de atención médica están adoptando cada vez más rápidas tecnologías de diagnóstico fúngicas para mejorar la detección temprana de enfermedades, acelerar las decisiones de tratamiento y reducir la mortalidad asociada a infecciones fúngicas invasivas. La integración de diagnósticos moleculares, ensayos PCR y pruebas basadas en biomarcadores permite la identificación precisa de patógenos hongos con mayor velocidad y sensibilidad que los métodos convencionales basados en la cultura. Los hospitales y los laboratorios de diagnóstico están aprovechando igualmente plataformas de diagnóstico automatizadas para fortalecer los programas de vigilancia de infecciones y administración antimicrobiana, mientras que los análisis asistidos por AI apoyan una interpretación eficiente de los datos complejos de pruebas fúngicas en entornos de atención crítica. Por ejemplo, la ampliación de marzo de 2025 de las capacidades de pruebas diagnósticas fúngicas por medio de la integración avanzada del ensayo molecular pone de relieve el creciente énfasis en la identificación rápida y precisa de infecciones fúngicas en los laboratorios hospitalarios.

Fungal Infections Market Dynamics

Conductor del mercado clave: Aumento de la prevalencia de las poblaciones de pacientes inmunocompromisos

La creciente población de pacientes inmunocompromisos y personas sometidas a tratamientos médicos intensivos ha creado una demanda sustancial de terapias antifúngicas avanzadas capaces de manejar infecciones fúngicas graves y oportunistas. Los proveedores de atención médica, las empresas farmacéuticas y las instituciones de investigación están ampliando estrategias de tratamiento antifúngico para hacer frente al aumento de los riesgos de infección entre pacientes con cáncer, receptores de trasplantes y personas con enfermedades crónicas. El aumento de las tasas de hospitalización y el uso más amplio de terapias inmunosupresoras están acelerando aún más la necesidad de una gestión eficaz de infecciones fúngicas, mejorando los resultados de los pacientes y reduciendo las complicaciones asociadas a la salud. Por ejemplo, la ampliación de aprobación de Cresemba en febrero de 2024 para el tratamiento invasivo de infecciones fúngicas en poblaciones de pacientes de alto riesgo refleja la creciente demanda clínica de terapias antifúngicas de amplio espectro en todo el mundo.

Restricción clave / desafío: aumento de la resistencia antifúngica a las drogas y opciones de tratamiento limitado

Una restricción significativa en el mercado de infecciones fúngicas es el creciente surgimiento de la resistencia antifúngica a los fármacos entre los principales patógenos fúngicos. Las cepas hongos modernas están desarrollando resistencia contra los azoles, echinocandinas y polienes comúnmente prescritos, creando desafíos en la eficacia del tratamiento y la gestión de enfermedades a largo plazo. La carga de la resistencia se extiende a una hospitalización prolongada, mayores costos de tratamiento y mayores riesgos de mortalidad, dificultando el control de infecciones para los proveedores de atención médica, especialmente en entornos con recursos y entornos intensivos de atención.

Por ejemplo, los 2024 hallazgos de vigilancia global sobre el auris de Candida resistente a múltiples medicamentos publicados por la Organización Mundial de la Salud ilustran la creciente preocupación que rodean las infecciones fúngicas resistentes y la disponibilidad limitada de alternativas de tratamiento eficaces.

Oportunidad del mercado clave: Ampliación de los programas de desarrollo de drogas antifúngicas

El desarrollo de terapias antifúngicas de próxima generación presenta una importante oportunidad de mercado. Los agentes antifúngicos novedosos pueden atacar cepas fúngicas resistentes, mejorar la eficacia del tratamiento y reducir la toxicidad asociada a terapias convencionales. La expansión de la investigación biológica, enfoques de tratamiento combinado y estrategias de medicina de precisión está apoyando aún más la innovación en la gestión de enfermedades fúngicas, abriendo oportunidades de crecimiento en hospitales, clínicas especializadas y mercados emergentes de salud a nivel mundial. Por ejemplo, el avance de 2025 de los candidatos a oleoductos antifúngicos de fase tardía por Pfizer Inc. y GSK plc demuestra una creciente inversión farmacéutica en terapias innovadoras para infecciones fúngicas invasivas y resistentes a las drogas.

Fungal Infections Market Scope

El mercado de infecciones fúngicas se segmenta por tipo, medicamentos, tratamiento, vía de administración, forma de dosis, usuarios finales y canal de distribución.

- Por tipo

Sobre la base del tipo, el Mercado de Infecciones Fúngicas se segmenta en aspergillosis, blastomycosis, candidiasis, Candida auris, coccidioidomycosis, infección por Cryptococcus gattii, infección por ojos fúngicos, infección por uñas fúngicas, histoplasmosis, tiña y otros. El segmento de Candidiasis dominaba el mercado con una participación del 39,64% en 2025, debido a la alta prevalencia de infecciones de Candida entre pacientes hospitalizados e inmunocompromisos a nivel mundial. Aumentar las incidencias de infecciones del torrente sanguíneo, el cepillo oral y la candidiasis vaginal están impulsando significativamente la demanda de tratamiento en los entornos de salud. Los hospitales utilizan ampliamente terapias antifúngicas para manejar casos de candidiasis graves en unidades de cuidados intensivos y salas quirúrgicas. Sensibilizar acerca del diagnóstico temprano de infección fúngica también está apoyando el crecimiento del segmento. La amplia disponibilidad de medicamentos antifúngicos y protocolos de tratamiento clínico establecidos siguen fortaleciendo la penetración del mercado. La creciente carga de enfermedades crónicas y el uso prolongado de antibióticos contribuye aún más al dominio de este segmento.

Se proyecta que el segmento de Candida auris registrará el crecimiento más rápido en una CAGR del 7,3% del 2026 al 2033, impulsado por la creciente aparición de infecciones fúngicas multirresistentes en todo el mundo. Las autoridades sanitarias están intensificando las iniciativas de vigilancia y control de infecciones para contener brotes adquiridos por los hospitales asociados a este patógeno. La creciente preocupación por las altas tasas de mortalidad y la resistencia al tratamiento está acelerando las actividades de investigación y desarrollo de drogas antifúngicas. Las tecnologías de diagnóstico rápido también están mejorando la identificación temprana y la gestión de las infecciones de Candida auris. La ampliación de las tasas de hospitalización y el aumento de los ingresos de la UCI están apoyando aún más el crecimiento de los segmentos. Se espera que el aumento de las inversiones en los programas de gestión de la resistencia antimicrobiana genere una fuerte demanda a largo plazo de terapias hongos avanzadas.

- Por drogas

Sobre la base de los fármacos, el Mercado de Infecciones Fúngicas se segmenta en corticosteroides, agentes de tratamiento de corticosteroides, inmunosupresores, inmunomoduladores, antifungales y otros. El segmento Antifungals dominó el mercado con una cuota de 48,22% en 2025 debido a su papel central en el tratamiento de infecciones fúngicas invasivas y superficiales. Los medicamentos antifúngicos, incluidos los azoles, las equinocandinas y los polienes, se recetan ampliamente en hospitales, clínicas especializadas y entornos ambulatorios. Aumentar la prevalencia de enfermedades fúngicas entre las poblaciones inmunocompromisas está apoyando significativamente los volúmenes de prescripción a nivel mundial. El desarrollo continuo de agentes antifúngicos de amplio espectro está mejorando la eficacia del tratamiento y ampliando las aplicaciones terapéuticas. Las sólidas directrices clínicas y la creciente conciencia de los médicos están acelerando aún más la adopción de drogas. El segmento también se beneficia de aumentar las inversiones en investigación antifúngica y desarrollo de tuberías farmacéuticas.

Se espera que el segmento Inmunomodulador sea testigo del crecimiento más rápido en una CAGR del 6,9% entre 2026 y 2033, impulsado por el creciente interés en enfoques inmunitarios para la gestión de infecciones fúngicas. Estas terapias ayudan a mejorar la respuesta inmunitaria del huésped y reducir las complicaciones asociadas con enfermedades fúngicas graves. El aumento de las actividades de investigación centradas en la modulación inmunitaria específica están apoyando la innovación en las estrategias de tratamiento. Los proveedores de atención médica también están explorando terapias combinadas que integran inmunomoduladores con medicamentos antifúngicos convencionales. La creciente incidencia de infecciones fúngicas crónicas y recurrentes es más la demanda de terapias de apoyo avanzadas. Se prevé que la ampliación de las aplicaciones de medicina de precisión y el desarrollo de drogas biológicas fortalezcan el crecimiento futuro del mercado.

- Por tratamiento

Sobre la base del tratamiento, el mercado de infecciones fúngicas se segmenta en antifungal y otros. El segmento antifúngico dominaba el mercado con una cuota de 72,48% en 2025 debido a su uso generalizado como el enfoque terapéutico primario para el tratamiento de infecciones fúngicas. Los medicamentos antifúngicos son ampliamente utilizados para gestionar enfermedades sistémicas, tópicas y oportunistas en diversos entornos de salud. El aumento de la prevalencia de infecciones fúngicas entre las poblaciones envejecidas e inmunocompromisadas sigue impulsando la demanda de tratamiento a nivel mundial. Los avances en las formulaciones antifúngicas de drogas están mejorando el cumplimiento del paciente y la eficacia terapéutica. Los proveedores de atención médica están adoptando terapias antifúngicas combinadas para cepas fúngicas resistentes. Una fuerte disponibilidad de medicamentos antifúngicos recetados a través de farmacias hospitalarias y minoristas apoya aún más el dominio de este segmento.

Se prevé que el segmento Otros registrará el crecimiento más rápido en un CAGR de 6,5% durante el período de previsión debido a la adopción creciente de enfoques de tratamiento adjuntivo y de apoyo. La creciente investigación en inmunoterapia, terapias basadas en microbioma y estrategias de tratamiento combinado está ampliando opciones terapéuticas alternativas. Los proveedores de atención médica también están haciendo hincapié en las medidas de prevención y control de infecciones para las poblaciones de pacientes de alto riesgo. Sensibilizar sobre las infecciones fúngicas recurrentes es apoyar la demanda de soluciones de gestión de enfermedades a largo plazo. Los avances tecnológicos en los sistemas de suministro de drogas selectivos están mejorando los resultados del tratamiento. Se espera que el aumento de los ensayos clínicos centrados en nuevas modalidades de tratamiento fúngico acelere el crecimiento del segmento.

- Por Ruta de Administración

Sobre la base de la vía de administración, el Mercado de Infecciones Fúngicas se segmenta en oral, parenteral, tópico, vaginal y otros. El segmento Oral dominaba el mercado con un 43,91% de participación en 2025 debido a su comodidad, alto cumplimiento del paciente y uso generalizado en el tratamiento de infecciones fúngicas comunes. Las terapias antifúngicas orales se prescriben ampliamente para la candidiasis, el tiña y las infecciones fúngicas de uñas a través de la configuración ambulatoria. La fácil disponibilidad de medicamentos orales a través de farmacias minoristas y hospitalarias está fortaleciendo aún más la demanda de segmentos. Las empresas farmacéuticas están desarrollando continuamente formulaciones orales mejoradas con mayor biodisponibilidad y efectos secundarios reducidos. El aumento de la preferencia por el tratamiento y la autoadministración en el hogar también contribuye al crecimiento. La asequibilidad y accesibilidad de los medicamentos antifúngicos orales siguen manteniendo la posición líder de este segmento a nivel mundial.

Se proyecta que el segmento Parenteral es testigo del crecimiento más rápido en una CAGR del 7,1% de 2026 a 2033, impulsado por el aumento de la incidencia de infecciones fúngicas invasivas severas que requieren tratamiento sistémico inmediato. Los hospitales y las unidades de cuidados intensivos utilizan ampliamente terapias antifúngicas inyectables para pacientes gravemente enfermos e inmunocompromisos. Aumentar las tasas de hospitalización y los procedimientos quirúrgicos están apoyando significativamente la demanda de administración parental. Los fármacos antifúngicos avanzados intravenosos proporcionan una acción terapéutica rápida y una mejor eficacia en las infecciones potencialmente mortales. La creciente prevalencia de resistencia antifúngica también fomenta el uso de terapias sistémicas más fuertes. Se espera que la ampliación de la infraestructura de atención crítica en todo el mundo acelere el crecimiento de futuros segmentos.

- Por Formulario de Dosificación

Sobre la base de la forma de dosificación, el mercado de infecciones fúngicas se segmenta en cremas, geles, ungüento, solución, lociones y otros. El segmento Creams dominaba el mercado con una cuota de 34,77% en 2025 debido a su amplio uso en el tratamiento de infecciones superficiales de la piel fúngica como el tiña y el pie de atleta. Las formulaciones antifúngicas basadas en la crema ofrecen una aplicación fácil, acción localizada y una mejor comodidad del paciente. Los dermatólogos y proveedores de atención médica recomiendan ampliamente cremas para condiciones fúngicas leves a moderadas debido a su eficacia y conveniencia. Aumentar la conciencia del consumidor respecto a la higiene personal y la salud de la piel está apoyando la demanda de segmentos. Las compañías farmacéuticas también están introduciendo cremas combinadas con propiedades antiinflamatorias para mejorar los resultados del tratamiento. La amplia disponibilidad de cremas antifúngicas de venta libre también contribuye a la dirección del mercado del segmento.

Se espera que el segmento de Soluciones crezca a un ritmo más rápido a un CAGR de 6,8% durante el período de previsión debido a la creciente utilización en las infecciones fúngicas de uñas, cuero cabelludo y difícil de alcanzar. Las formulaciones líquidas proporcionan una mejor penetración y una entrega específica en comparación con los tratamientos tópicos convencionales. Aumentar la prevalencia de infecciones fúngicas de uñas entre las poblaciones de envejecimiento está apoyando significativamente la demanda de soluciones antifúngicas. Los profesionales de la salud están recomendando cada vez más estos productos para condiciones fúngicas crónicas y recurrentes. Los avances en tecnologías tópicas de suministro de drogas también están mejorando la eficacia del tratamiento y la adherencia de los pacientes. Se prevé que la ampliación de la innovación de productos y la atención de dermatología premium acelerarán el crecimiento de los segmentos.

- Por End-Users

Sobre la base de los usuarios finales, el mercado de infecciones fúngicas se segmenta en hospitales, guarderías, clínicas especializadas y otros. El segmento de Hospitales dominaba el mercado con una participación del 52,86% en 2025 debido al alto volumen de tratamientos invasivos de infección fúngica administrados en entornos de atención hospitalaria y crítica. Los hospitales sirven como centros de tratamiento primario para pacientes inmunocompromisos, receptores de trasplantes y personas con enfermedades fúngicas sistémicas severas. La disponibilidad de infraestructuras avanzadas de diagnóstico y profesionales especializados de la salud apoya la gestión eficaz de infecciones fúngicas. El aumento de las tasas de hospitalización y los procedimientos quirúrgicos también están impulsando la utilización de drogas antifúngicas. Los hospitales utilizan ampliamente terapias antifúngicas inyectables y tecnologías de diagnóstico rápido para el control de infecciones. Los marcos de reembolso sólidos y los protocolos de tratamiento institucional siguen fortaleciendo el dominio de este segmento.

Se prevé que el segmento Homecare será testigo del crecimiento más rápido en una CAGR de 6,7% de 2026 a 2033, impulsado por el aumento de la preferencia por el tratamiento ambulatorio y soluciones de cuidado de hongos autogestionados. Aumentar la disponibilidad de terapias antifúngicas orales y tópicas está apoyando el tratamiento fuera de la configuración hospitalaria tradicional. Los pacientes con infecciones fúngicas leves a moderadas están optando cada vez más por enfoques de tratamiento basados en el hogar convenientes. La creciente adopción de la telemedicina y la penetración de la farmacia en línea están mejorando aún más la accesibilidad al tratamiento. El aumento de los costos sanitarios y la presión sobre la infraestructura hospitalaria también fomentan las estrategias de gestión basadas en el cuidado de los hogares. Se espera que el desarrollo continuo de formulaciones antifúngicas fáciles de utilizar apoye la expansión de segmentos a largo plazo.

- Por canal de distribución

Sobre la base del canal de distribución, el Mercado de Infecciones de Fungal se segmenta en farmacia hospitalaria, farmacia minorista, farmacias en línea y otros. El segmento de Farmacia Hospitalaria dominó el mercado con una participación del 56,14% en 2025 debido a la alta demanda de terapias antifúngicas recetadas en entornos de atención hospitalaria y crítica. Los hospitales mantienen amplios inventarios de medicamentos antifúngicos sistémicos e inyectables para los requisitos inmediatos de tratamiento. Aumentar la incidencia de infecciones fúngicas invasivas entre pacientes hospitalizados está apoyando significativamente los volúmenes de ventas de farmacia. Una fuerte coordinación entre médicos, farmacéuticos y equipos de control de infecciones aumenta la eficiencia del tratamiento en los entornos hospitalarios. La disponibilidad de formulaciones antifúngicas especializadas y servicios avanzados de vigilancia refuerza aún más este segmento. La creciente carga de las infecciones fúngicas asociadas a la salud sigue apoyando el dominio de la farmacia hospitalaria a nivel mundial.

Se prevé que el segmento de Farmacias Online registrará el crecimiento más rápido en un CAGR del 7,2% durante el período previsto debido al aumento de la adopción digital de salud y la creciente penetración del comercio electrónico en todo el mundo. Los consumidores están adquiriendo cada vez más medicamentos antifúngicos en línea debido a la comodidad, los servicios de entrega en casa y las ventajas competitivas de precios. El aumento de la accesibilidad a Internet y el uso de teléfonos inteligentes están mejorando el acceso a plataformas farmacéuticas en línea en mercados emergentes. Las farmacias en línea también proporcionan una mayor disponibilidad de productos y una mejor conciencia de los pacientes a través de los recursos de salud digital. El aumento de la demanda de autocuidado y gestión de infecciones fúngicas basadas en el hogar está apoyando aún más el crecimiento del segmento. Se espera que la ampliación del apoyo reglamentario para los servicios de farmacia digital acelere la futura expansión del mercado.

Fungal Infections Market Regional Analysis

América del Norte dominaba el mercado de infecciones fúngicas con la mayor proporción de ingresos del 38,46% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, adopción antifúngica alta y creciente incidencia de infecciones fúngicas adquiridas por el hospital. La región también se beneficia del aumento de la prevalencia de infecciones fúngicas invasivas, las fuertes inversiones en investigación de enfermedades infecciosas y el creciente uso de tecnologías de diagnóstico rápido en hospitales y entornos de atención especial. El aumento de la conciencia sobre la resistencia antifúngica, la expansión de las poblaciones de pacientes inmunocompromisos y el desarrollo continuo de nuevas terapias antifúngicas siguen fortaleciendo la posición de liderazgo de Norteamérica en el mercado mundial.

U.S. Fungal Infections Market Insight

El mercado de infecciones fúngicas de los Estados Unidos es testigo de un fuerte crecimiento debido a la creciente prevalencia de enfermedades fúngicas invasivas, el aumento de las poblaciones de pacientes inmunocompromisos y la adopción creciente de terapias antifúngicas avanzadas y tecnologías de diagnóstico rápido. La infraestructura sanitaria bien establecida del país, junto con el aumento de las inversiones en investigación de enfermedades infecciosas y desarrollo de drogas antifúngicas, impulsa la demanda en hospitales, clínicas especializadas e instituciones de investigación. Además, el creciente énfasis en el diagnóstico precoz de infecciones fúngicas y la gestión de la resistencia antifúngica está acelerando la expansión del mercado en todo el sector sanitario.

Europa Fungal Infections Market Insight

El mercado de infecciones fúngicas en Europa sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por sistemas sanitarios fuertes, aumentando la conciencia sobre la gestión de enfermedades fúngicas y la alta demanda de soluciones avanzadas de tratamiento antifúngico. El uso generalizado de tecnologías de diagnóstico rápido y terapias antifúngicas recetadas en hospitales y entornos de atención especializada está apoyando la expansión del mercado en toda la región. El aumento de las inversiones en programas de vigilancia de enfermedades infecciosas, junto con crecientes preocupaciones en relación con la resistencia antifúngica y el envejecimiento de la población, siguen mejorando la adopción de soluciones de tratamiento de infecciones fúngicas en toda Europa.

U.K. Fungal Infections Market Insight

El mercado de infecciones fúngicas del Reino Unido está experimentando un crecimiento constante, apoyado por el aumento de la prevalencia de infecciones fúngicas adquiridas por el hospital, la adopción creciente de tecnologías avanzadas de diagnóstico y la creciente inversión en programas de gestión de enfermedades infecciosas. La ampliación del uso de terapias antifúngicas en hospitales y clínicas especializadas contribuye significativamente al desarrollo del mercado. Además, la integración de diagnósticos moleculares, iniciativas de administración antimicrobiana e investigación continua en patógenos hongos resistentes está mejorando los resultados del tratamiento y fortaleciendo la posición del Reino Unido en la industria de infecciones fúngicas.

Alemania Fungal Infections Market Insight

El mercado de infecciones fúngicas de Alemania se está expandiendo constantemente debido a la infraestructura sanitaria avanzada del país, la fuerte presencia de la industria farmacéutica y la adopción creciente de tecnologías de diagnóstico fúngica de próxima generación. Los hospitales, las instituciones de investigación y las clínicas especializadas utilizan cada vez más terapias antifúngicas avanzadas para la gestión de infecciones y optimización de la atención de pacientes. Los avances continuos en el diagnóstico molecular, el desarrollo de drogas antifúngicas y las capacidades de ensayo de laboratorio, junto con un fuerte enfoque gubernamental en el control de enfermedades infecciosas e innovación sanitaria, están impulsando el crecimiento del mercado en Alemania.

Mercado de infecciones fúngicas de Asia y el Pacífico

Se espera que el mercado de infecciones fúngicas de Asia y el Pacífico experimente un rápido crecimiento, impulsado por el aumento del gasto sanitario, la creciente prevalencia de enfermedades fúngicas y la expansión de la infraestructura sanitaria en países como China, India y Japón. Aumentar la conciencia sobre el diagnóstico de infección fúngica, aumentar la adopción de terapias antifúngicas avanzadas y aumentar la demanda de soluciones de tratamiento eficaces en función de los costos están apoyando la expansión del mercado regional. Además, la creciente carga de las enfermedades crónicas y la mejora del acceso a los servicios de atención de la salud están acelerando la adopción de tratamiento de infecciones fúngicas en hospitales y entornos ambulatorios.

Japón Fungal Infections Market Insight

El mercado de infecciones fúngicas de Japón está presenciando un crecimiento constante debido al aumento de las inversiones en la gestión de enfermedades infecciosas, las tecnologías avanzadas de salud y el aumento de la conciencia sobre el diagnóstico y prevención de infecciones fúngicas. Los hospitales, las empresas farmacéuticas y los institutos de investigación están adoptando sistemas de diagnóstico rápidos y terapias antifúngicas avanzadas para el tratamiento de pacientes y fines de investigación clínica. Además, la atención cada vez mayor en la gestión de la salud de la población y el énfasis del país en los servicios médicos de alta calidad están contribuyendo aún más al crecimiento del mercado.

China Fungal Infections Market Insight

El mercado de infecciones fúngicas de China está creciendo rápidamente, impulsado por el aumento de la infraestructura sanitaria, el aumento de la prevalencia de infecciones fúngicas y el creciente enfoque gubernamental en los programas de prevención y tratamiento de enfermedades infecciosas. La creciente adopción de medicamentos antifúngicos avanzados y tecnologías de diagnóstico molecular rápido en hospitales e instituciones sanitarias está aumentando significativamente la demanda de mercado. Además, el aumento de las inversiones en investigación farmacéutica, el aumento de la conciencia sobre el tratamiento temprano de infecciones fúngicas y la rápida modernización de la salud están posicionando a China como uno de los mercados de mayor crecimiento para la gestión de infecciones fúngicas a nivel mundial.

Fungal Infections Market Share

La industria de infecciones fúngicas está dirigida principalmente por empresas bien establecidas, incluyendo:

- Pfizer Inc. (U.S.)

- Gilead Sciences, Inc. (U.S.)

- Bayer AG (Alemania)

- Astellas Pharma Inc. (Japón)

- AbbVie Inc. (Estados Unidos)

- Hoffmann-La Roche Ltd (Suiza)

- Novartis AG (Suiza)

- Sanofi (Francia)

- GSK plc (U.K.)

- Merck & Co., Inc. (U.S.)

- Johnson & Johnson Services, Inc. (Estados Unidos)

- Bristol Myers Squibb (U.S.)

- Bausch Health. (Canadá)

- Cipla Inc. (India)

- Sun Pharmaceutical Industries Ltd. (India)

- Viatris Inc. (U.S.)

- Zydus Lifesciences Limited (India)

- Glenmark Pharmaceuticals Ltd. (India)

- Reddy’s Laboratories Ltd. (India)

- SCYNEXIS, Inc. (U.S.)

Novedades en el mercado de infecciones fúngicas

- En septiembre de 2025, Propedix Inc. lanzó DryelloTM, el primer tratamiento antifúngico para el pie de atleta que contiene tolnaftate 1%. El producto introdujo un formato de entrega tópico libre de desorden diseñado para mejorar la comodidad, portabilidad y adherencia para la gestión de infecciones de piel fúngica

- En mayo de 2025, SCYNEXIS, Inc. anunció la reanudación de la dosificación de pacientes en su estudio Fase 3 MARIO, evaluando el ibrexafungerp oral como una terapia desplegable para la candidiasis invasiva después del levantamiento del dominio clínico de la FDA. El desarrollo marcó un avance significativo en el oleoducto de tratamiento para las infecciones fúngicas potencialmente mortales y destacó el creciente enfoque de la industria en las infecciones de Candida resistentes a las drogas

- En marzo de 2025, Zydus Lifesciences Limited recibió la aprobación de la FDA estadounidense para comercializar Ketoconazole Shampoo, 2%, un medicamento antifungal genérico indicado para caspa y varias infecciones fúngicas de la piel. La aprobación fortaleció la cartera de dermatología de la empresa y amplió el acceso a tratamientos antifúngicos rentables en el mercado estadounidense

- En marzo de 2025, científicos publicaron hallazgos sobre mandimicina, un nuevo compuesto antifúngico capaz de matar patógenos hongos multirresistentes a través de un mecanismo único de detección de fosfolípidos. El descubrimiento demostró un fuerte potencial contra las cepas resistentes de Candida y Cryptococcus, destacando la creciente innovación en el desarrollo antifúngico de próxima generación.

- En junio de 2024, investigadores de la Universidad de Georgia informaron sobre el desarrollo de una nueva vacuna fúngica de amplio espectro que demostraba protección contra múltiples patógenos fúngicos en estudios preclínicos. El avance puso de relieve los crecientes esfuerzos de investigación hacia estrategias preventivas de infección fúngica y apoyó futuras oportunidades de desarrollo clínico en la inmunización antifúngica

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE INFECCIONES POR HONGOS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE INFECCIONES POR HONGOS

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 EPIDEMIOLOGÍA

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE INFECCIONES POR HONGOS: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS PESTEL

4.2 MODELO DE LAS CINCO FUERZAS DE PORTER

4.3 INTELIGENCIA COMPETITIVA

5 PERSPECTIVAS DE LA INDUSTRIA

5.1 ANÁLISIS DE PATENTES

5.1.1 PANORAMA DE PATENTES

5.1.2 NÚMERO DE LA USPTO

5.1.3 CADUCIDAD DE LA PATENTE

5.1.4 NÚMERO DE EPIO

5.1.5 RESISTENCIA Y CALIDAD DE LA PATENTE

5.1.6 REIVINDICACIONES DE PATENTES

5.1.7 CITAS DE PATENTES

5.1.8 LITIGIOS Y LICENCIAS DE PATENTES

5.1.9 EXPEDIENTE DE PATENTE

5.1.10 PAÍSES QUE RECIBIERON PATENTES

5.1.11 ANTECEDENTES TECNOLÓGICOS

5.2 TASA DE TRATAMIENTO MEDICAMENTOSO POR MERCADOS MADUROS

5.3 TENDENCIAS DEMOGRÁFICAS: IMPACTOS EN TODAS LAS TASAS DE INCIDENCIA

5.4 DIAGRAMA DE FLUJO DEL PACIENTE

5.5 ESTRATEGIAS CLAVE DE PRECIOS

5.6 ESTRATEGIAS CLAVE DE INSCRIPCIÓN DE PACIENTES

5.7 ENTREVISTAS CON ESPECIALISTA

5.8 OTRAS INSTANTÁNEAS DE KOL

6 EPIDEMIOLOGÍA

6.1 INCIDENCIA DE TODOS POR GÉNERO

6.2 TASA DE TRATAMIENTO

6.3 TASA DE MORTALIDAD

6.4 MODELO DE ADHERENCIA A MEDICAMENTOS Y CAMBIO DE TERAPIA

6.5 TASAS DE ÉXITO DEL TRATAMIENTO DEL PACIENTE

7 FUSIONES Y ADQUISICIONES

7.1 LICENCIAS

7.2 ACUERDOS DE COMERCIALIZACIÓN

8 MARCO REGULADOR

8.1 PROCESO DE APROBACIÓN REGLAMENTARIA

8.2 FACILIDAD DE APROBACIÓN REGLAMENTARIA DE LAS GEOGRAFÍAS

8.3 VÍAS DE APROBACIÓN REGLAMENTARIA

8.4 LICENCIAS Y REGISTRO

8.5 VIGILANCIA POST-COMERCIALIZACIÓN

8.6 DIRECTRICES DE BUENAS PRÁCTICAS DE FABRICACIÓN (BPM)

9 ANÁLISIS DE TUBERÍAS DE PRODUCCIÓN

9.1 ENSAYOS CLÍNICOS Y ANÁLISIS DE FASE

9.2 PROCESO DE FARMACIA

9.3 CANDIDATOS DE LA FASE III

9.4 CANDIDATOS DE LA FASE II

9.5 CANDIDATOS DE LA FASE I

9.6 OTROS (PRECLÍNICOS Y DE INVESTIGACIÓN)

TABLA 1 MERCADO MUNDIAL DE ENSAYOS CLÍNICOS PARA INFECCIONES POR HONGOS

Nombre de la empresa Área terapéutica

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 2 DISTRIBUCIÓN DE PRODUCTOS Y PROYECTOS POR FASE DE MERCADO DE INFECCIONES FÚNGICAS

Número de fase de los proyectos

Proyectos preclínicos/de investigación XX

Desarrollo clínico XX

Fase I XX

Fase II XX

Fase III XX

Presentado/aprobado en EE. UU., pero aún no comercializado XX

Total XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 3 DISTRIBUCIÓN DE PROYECTOS POR ÁREA TERAPÉUTICA Y FASE DEL MERCADO DE INFECCIONES FÚNGICAS

Área Terapéutica Proyecto Preclínico/Investigación

XX XX

XX XX

XX XX

XX XX

XX XX

Total de proyectos XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 4 DISTRIBUCIÓN DE PROYECTOS POR ENFOQUE CIENTÍFICO Y FASE DEL MERCADO DE INFECCIONES FÚNGICAS

Proyecto de investigación/preclínica de tecnología

XX XX

XX XX

XX XX

XX XX

XX XX

Total de proyectos XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

FIGURA 1 PRINCIPALES ENTIDADES SEGÚN EL PUNTO DE VISTA DE I+D PARA EL MERCADO DE INFECCIONES POR HONGOS

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

10 ANÁLISIS DE MEDICAMENTOS COMERCIALIZADOS

10.1 DROGA

10.1.1 NOMBRE DE LA MARCA

10.1.2 NOMBRE GENÉRICO

10.2 INDACCIÓN TERAPÉUTICA

10.3 CLASE FARACOLÓGICA DEL MEDICAMENTO

10.4 INDICACIÓN PRINCIPAL DEL MEDICAMENTO

10.5 ESTADO DEL MERCADO

10.6 TIPO DE MEDICACIÓN

10.7 FORMA DE DOSIS DEL MEDICAMENTO

10.8 DISPONIBILIDAD DE DOSIS

10.9 TIPO DE EMBALAJE

10.1 VÍA DE ADMINISTRACIÓN DEL MEDICAMENTO

10.11 FRECUENCIA DE DOSIFICACIÓN

10.12 INFORMACIÓN SOBRE MEDICAMENTOS

10.13 UNA DESCRIPCIÓN GENERAL DE LAS ACTIVIDADES DE DESARROLLO DE MEDICAMENTOS, COMO LOS HITOS REGULATORIOS, LOS DATOS DE SEGURIDAD Y EFICACIA, Y LOS DATOS DE EXCLUSIVIDAD EN EL MERCADO.

10.13.1 PRONÓSTICO DE PERSPECTIVAS DEL MERCADO

10.13.2 COMPETICIÓN CRUZADA

10.13.3 PORTAFOLIO TERAPÉUTICO

10.13.4 ESCENARIO DE DESARROLLO ACTUAL

11 ACCESO AL MERCADO

11.1 PRONÓSTICO DEL MERCADO A 10 AÑOS

11.2 ACTUALIZACIONES RECIENTES DE ENSAYOS CLÍNICOS

11.3 NUEVOS MEDICAMENTOS APROBADOS POR LA FDA ANUALES

11.4 FABRICANTE DE MEDICAMENTOS Y COMERCIO

11.5 CONSUMO DE MEDICAMENTOS PRINCIPALES

11.6 PRÁCTICAS DE TRATAMIENTO ACTUALES

11.7 IMPACTO DE LA PRÓXIMA TERAPIA

12 ANÁLISIS DE I+D

12.1 ANÁLISIS COMPARATIVO

12.2 PANORAMA DEL DESARROLLO DE MEDICAMENTOS

12.3 INFORMACIÓN PROFUNDA SOBRE LOS HITOS REGULATORIOS

12.4 EVALUACIÓN TERAPÉUTICA

12.5 COLABORACIONES Y ASOCIACIONES BASADAS EN ACTIVOS

13 DESCRIPCIÓN GENERAL DEL MERCADO

13.1 CONDUCTORES

13.2 RESTRICCIONES

13.3 OPORTUNIDADES

13.4 DESAFÍOS

14 MERCADO MUNDIAL DE INFECCIONES POR HONGOS, POR ÁREA DE INFECCIÓN

14.1 INFORMACIÓN GENERAL

14.2 PIEL Y TEJIDOS BLANDOS

14.2.1 INFECCIONES SUPERFICIALES

14.2.1.1. DERMATofitosis

14.2.1.1.1. TIÑA

14.2.1.1.2. PIE DE ATLETA

14.2.1.1.3. TIÑA INFERIOR

14.2.1.2. TIÑA DE LA CABEZA

14.2.1.3. TIÑA DEL PEDO

14.2.1.4. TIÑA VERSICOLO

14.2.2 CASOS DE DIFÍCIL TRATAMIENTO

14.2.2.1. DERMATOPITOSIS CRÓNICA Y RECURRENTE

14.2.2.2. MICOSIS DE TEJIDOS PROFUNDOS

14.3 ZONAS MUCOSAS

14.3.1 CAVIDAD ORAL

14.3.1.1. CANDIDIASIS ORAL

14.3.1.2. CANDIDIASIS ESOFÁGICA

14.3.2 ÁREA GENITAL

14.3.2.1. CANDIDIASIS VAGINAL

14.3.2.2. CANDIDIASIS DEL PENE

14.4 SISTEMA RESPIRATORIO

14.4.1 INFECCIONES PULMONARES

14.4.1.1. ASPERGILOSIS

14.4.1.2. HISTOPLASMOSIS

14.4.1.3. CRIPTOCOCOSIS

14.4.1.4. MUCORMICOSIS

14.5 SISTEMA NERVIOSO CENTRAL (SNC)

14.5.1 MENINGITIS CRIPTOCÓCICA

14.5.2 ABSCESOS CEREBRALES POR CANDIDATOS

14.5.3 ENCEFALITIS FÚNGICA

14.6 INFECCIONES DEL TORRENTE SANGUÍNEO

14.6.1 CANDIDEMIA

14.6.2 HISTOPLASMOSIS DISEMINADA

14.6.3 ASPERGILOSIS INVASIVA

14.6.4 FUSARIOSIS

14.7 OTROS

15 MERCADO MUNDIAL DE INFECCIONES POR HONGOS, POR ESPECIE

15.1 INFORMACIÓN GENERAL

15.2 CÁNDIDA SPP.

15.2.1 CÁNDIDA AURIS RESISTENTE A MÚLTIPLES FÁRMACOS

15.2.2 CÁNDIDA GLABRATA RESISTENTE AL FLUCONAZOL

15.3 ASPERGILLUS SPP.

15.4 CRYPTOCOCCUS SPP.

15.5 MUCORALES SPP.

15.6 FUSARIUM SPP.

16 MERCADO MUNDIAL DE INFECCIONES POR HONGOS, POR GRUPO DE PACIENTES

16.1 DESCRIPCIÓN GENERAL

16.2 PACIENTES NO INMUNODEPRIMIDOS

16.3 PACIENTES INMUNODEPRIMIDOS

17 MERCADO MUNDIAL DE INFECCIONES POR HONGOS, POR USUARIO FINAL

17.1 INFORMACIÓN GENERAL

17.2 HOSPITALES

17.3 CLÍNICAS

17.4 CONFIGURACIONES DE ATENCIÓN DOMICILIARIA

17.5 CENTROS DE CIRUGÍA AMBULATORIA (SCA)

17.6 INSTITUTOS ACADÉMICOS Y DE INVESTIGACIÓN

18 MERCADO MUNDIAL DE INFECCIONES POR HONGOS, POR CLASE DE MEDICAMENTO

18.1 DESCRIPCIÓN GENERAL

18.2 AZOLES

18.2.1 FLUCONAZOL

18.2.2 ITRACONAZOL

18.2.3 VORICONAZOL

18.2.4 POSACONAZOL

18.2.5 ISAVUCONAZOL

18.3 EQUINOCANDINAS

18.3.1 CASPOFUNGINA

18.3.2 MICAFUNGINA

18.3.3 ANIDULAFUNGINA

18.4 POLIENEOS

18.4.1 ANFOTÉRICINA B

18.4.2 NISTATINA

18.5 ALILAMINAS

18.6 OTROS

19 MERCADO MUNDIAL DE INFECCIONES POR HONGOS, POR VÍA DE ADMINISTRACIÓN

19.1 DESCRIPCIÓN GENERAL

19.2 ORAL

19.3 TÓPICO

19.4 INTRAVENOSA (IV)

19.5 INTRATECAL

20 MERCADO MUNDIAL DE INFECCIONES POR HONGOS, POR CANAL DE DISTRIBUCIÓN

20.1 INFORMACIÓN GENERAL

20.2 FARMACIAS HOSPITALARIAS

20.3 FARMACIAS MINORISTAS

20.4 FARMACIAS EN LÍNEA

20.5 FARMACIAS

21 MERCADO MUNDIAL DE INFECCIONES POR HONGOS, PANORAMA EMPRESARIAL

21.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

21.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

21.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

21.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

21.5 FUSIONES Y ADQUISICIONES

21.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

21.7 EXPANSIONES

21.8 CAMBIOS REGLAMENTARIOS

21.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

22 MERCADO MUNDIAL DE INFECCIONES POR HONGOS, POR GEOGRAFÍA

22.1 MERCADO MUNDIAL DE INFECCIONES POR HONGOS (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

22.1.1 AMÉRICA DEL NORTE

22.1.2 EE. UU.

22.1.3 CANADÁ

22.1.4 MÉXICO

22.2 EUROPA

22.2.1 ALEMANIA

22.2.2 FRANCIA

22.2.3 Reino Unido

22.2.4 ITALIA

22.2.5 ESPAÑA

22.2.6 RUSIA

22.2.7 TURQUÍA

22.2.8 PAÍSES BAJOS

22.2.9 SUIZA

22.2.10 AUSTRIA

22.2.11 IRLANDA

22.2.12 NORUEGA

22.2.13 POLONIA

22.2.14 RESTO DE EUROPA

22.3 ASIA-PACÍFICO

22.3.1 JAPÓN

22.3.2 CHINA

22.3.3 TAIWÁN

22.3.4 COREA DEL SUR

22.3.5 INDIA

22.3.6 AUSTRALIA

22.3.7 SINGAPUR

22.3.8 TAILANDIA

22.3.9 MALASIA

22.3.10 INDONESIA

22.3.11 FILIPINAS

22.3.12 VIETNAM

22.3.13 RESTO DE ASIA-PACÍFICO

22.4 SUDAMÉRICA

22.4.1 BRASIL

22.4.2 ARGENTINA

22.4.3 CHILE

22.4.4 PERÚ

22.4.5 RESTO DE SUDAMÉRICA

22.5 ORIENTE MEDIO Y ÁFRICA

22.5.1 SUDÁFRICA

22.5.2 ARABIA SAUDITA

22.5.3 Emiratos Árabes Unidos

22.5.4 EGIPTO

22.5.5 KUWAIT

22.5.6 ISRAEL

22.5.7 RESTO DE ORIENTE MEDIO Y ÁFRICA

22.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

23 MERCADO GLOBAL DE INFECCIONES POR HONGOS, ANÁLISIS FODA Y DBMR

24 MERCADO MUNDIAL DE INFECCIONES POR HONGOS, PERFIL DE LA EMPRESA

24.1 PFIZER INC.

24.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.2 ANÁLISIS DE INGRESOS

24.1.3 PRESENCIA GEOGRÁFICA

24.1.4 PORTAFOLIO DE PRODUCTOS

24.1.5 DESARROLLOS RECIENTES

24.2 GILEAD SCIENCES, INC.

24.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.2.2 ANÁLISIS DE INGRESOS

24.2.3 PRESENCIA GEOGRÁFICA

24.2.4 PORTAFOLIO DE PRODUCTOS

24.2.5 DESARROLLOS RECIENTES

24.3 NOVARTIS AG

24.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.3.2 ANÁLISIS DE INGRESOS

24.3.3 PRESENCIA GEOGRÁFICA

24.3.4 PORTAFOLIO DE PRODUCTOS

24.3.5 DESARROLLOS RECIENTES

24.4 MERCK & CO., INC.

24.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.4.2 ANÁLISIS DE INGRESOS

24.4.3 PRESENCIA GEOGRÁFICA

24.4.4 PORTAFOLIO DE PRODUCTOS

24.4.5 DESARROLLOS RECIENTES

24.5 ASTELLAS PHARMA INC.

24.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.5.2 ANÁLISIS DE INGRESOS

24.5.3 PRESENCIA GEOGRÁFICA

24.5.4 PORTAFOLIO DE PRODUCTOS

24.5.5 DESARROLLOS RECIENTES

24.6 SCYNEXIS, INC.

24.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.6.2 ANÁLISIS DE INGRESOS

24.6.3 PRESENCIA GEOGRÁFICA

24.6.4 PORTAFOLIO DE PRODUCTOS

24.6.5 DESARROLLOS RECIENTES

24.7 BASILEA FARMACÉUTICA

24.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.7.2 ANÁLISIS DE INGRESOS

24.7.3 PRESENCIA GEOGRÁFICA

24.7.4 PORTAFOLIO DE PRODUCTOS

24.7.5 DESARROLLOS RECIENTES

24.8 PRODUCTOS FARMACÉUTICOS MICURX

24.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.8.2 ANÁLISIS DE INGRESOS

24.8.3 PRESENCIA GEOGRÁFICA

24.8.4 PORTAFOLIO DE PRODUCTOS

24.8.5 DESARROLLOS RECIENTES

24.9 SPERO TERAPÉUTICA

24.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.9.2 ANÁLISIS DE INGRESOS

24.9.3 PRESENCIA GEOGRÁFICA

24.9.4 PORTAFOLIO DE PRODUCTOS

24.9.5 DESARROLLOS RECIENTES

24.1 ADAGIO TERAPÉUTICA

24.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.10.2 ANÁLISIS DE INGRESOS

24.10.3 PRESENCIA GEOGRÁFICA

24.10.4 PORTAFOLIO DE PRODUCTOS

24.10.5 DESARROLLOS RECIENTES

24.11 INDUSTRIAS FARMACÉUTICAS SUN LTD.

24.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.11.2 ANÁLISIS DE INGRESOS

24.11.3 PRESENCIA GEOGRÁFICA

24.11.4 PORTAFOLIO DE PRODUCTOS

24.11.5 DESARROLLOS RECIENTES

24.12 CIPLA LIMITADA

24.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.12.2 ANÁLISIS DE INGRESOS

24.12.3 PRESENCIA GEOGRÁFICA

24.12.4 PORTAFOLIO DE PRODUCTOS

24.12.5 DESARROLLOS RECIENTES

24.13 GLENMARK PHARMACEUTICALS LTD.

24.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.13.2 ANÁLISIS DE INGRESOS

24.13.3 PRESENCIA GEOGRÁFICA

24.13.4 PORTAFOLIO DE PRODUCTOS

24.13.5 DESARROLLOS RECIENTES

24.14 BAYER AG

24.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.14.2 ANÁLISIS DE INGRESOS

24.14.3 PRESENCIA GEOGRÁFICA

24.14.4 PORTAFOLIO DE PRODUCTOS

24.14.5 DESARROLLOS RECIENTES

24.15 BAYER AG

24.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.15.2 ANÁLISIS DE INGRESOS

24.15.3 PRESENCIA GEOGRÁFICA

24.15.4 PORTAFOLIO DE PRODUCTOS

24.15.5 DESARROLLOS RECIENTES

24.16 ABBVIE INC.

24.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.16.2 ANÁLISIS DE INGRESOS

24.16.3 PRESENCIA GEOGRÁFICA

24.16.4 PORTAFOLIO DE PRODUCTOS

24.16.5 DESARROLLOS RECIENTES

24.17 TAKEDA PHARMACEUTICAL COMPANY LIMITED

24.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.17.2 ANÁLISIS DE INGRESOS

24.17.3 PRESENCIA GEOGRÁFICA

24.17.4 PORTAFOLIO DE PRODUCTOS

24.17.5 DESARROLLOS RECIENTES

24.18 GLAXOSMITHKLINE

24.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.18.2 ANÁLISIS DE INGRESOS

24.18.3 PRESENCIA GEOGRÁFICA

24.18.4 PORTAFOLIO DE PRODUCTOS

24.18.5 DESARROLLOS RECIENTES

24.19 Sanofi

24.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.19.2 ANÁLISIS DE INGRESOS

24.19.3 PRESENCIA GEOGRÁFICA

24.19.4 PORTAFOLIO DE PRODUCTOS

24.19.5 ACONTECIMIENTOS RECIENTES

24.2 MUNDIPHARMA INTERNACIONAL

24.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.20.2 ANÁLISIS DE INGRESOS

24.20.3 PRESENCIA GEOGRÁFICA

24.20.4 PORTAFOLIO DE PRODUCTOS

24.20.5 ACONTECIMIENTOS RECIENTES

24.21 LABORATORIOS DEL DR. REDDY

24.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.21.2 ANÁLISIS DE INGRESOS

24.21.3 PRESENCIA GEOGRÁFICA

24.21.4 PORTAFOLIO DE PRODUCTOS

24.21.5 DESARROLLOS RECIENTES

24.22 TORRENT PHARMACEUTICALS

24.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.22.2 ANÁLISIS DE INGRESOS

24.22.3 PRESENCIA GEOGRÁFICA

24.22.4 PORTAFOLIO DE PRODUCTOS

24.22.5 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

25 INFORMES RELACIONADOS

26 CONCLUSIÓN

27 CUESTIONARIO

28 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.