Global Gan Power Device Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

378.43 Million

USD

3,562.68 Million

2024

2032

USD

378.43 Million

USD

3,562.68 Million

2024

2032

| 2025 –2032 | |

| USD 378.43 Million | |

| USD 3,562.68 Million | |

| % | |

|

Segmentación del mercado global de dispositivos de potencia de GaN por tipo (dispositivo de potencia, dispositivo de potencia de RF, módulos de potencia de GaN, dispositivos discretos de potencia de GaN, circuitos integrados de potencia de GaN), rango de voltaje (600 voltios), aplicación (unidades de potencia, fuente de alimentación e inversor, radiofrecuencia), sector vertical (telecomunicaciones, industrial, automotriz, renovable, consumo y empresa, militar, defensa y aeroespacial, médico), tecnología (MOSFET de 4H-SiC, HEMT, otros), material de oblea (GaN SiC, GaN Si), tamaño de oblea (menos de 150 mm, 150 mm-500 mm, más de 500 mm): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de dispositivos de potencia GaN

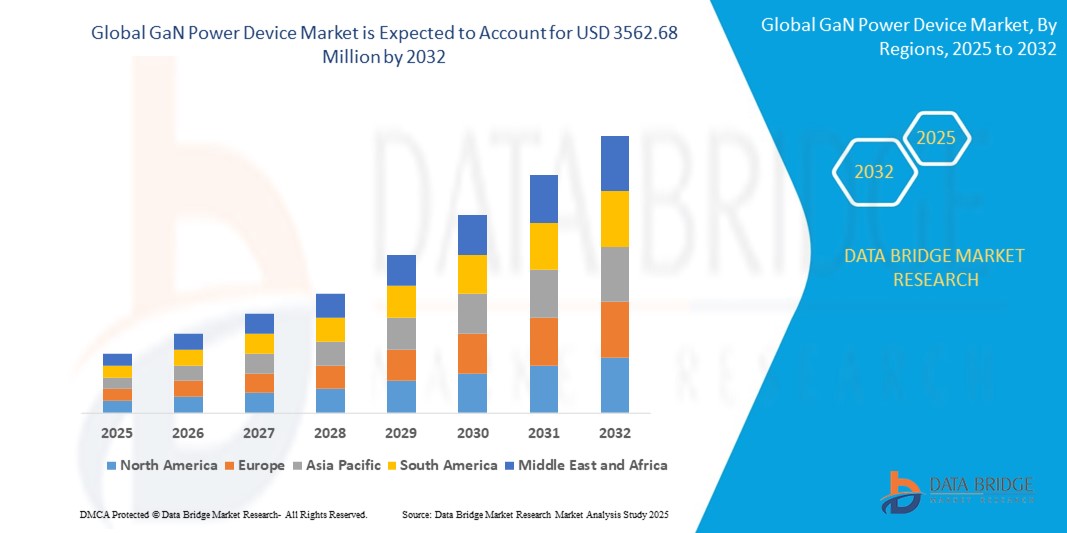

- El tamaño del mercado global de dispositivos de potencia GaN se valoró en USD 378,43 millones en 2024 y se espera que alcance los USD 3562,68 millones para 2032 , con una CAGR del 32,35 % durante el período de pronóstico.

- La sólida expansión del mercado está impulsada principalmente por la creciente adopción y los avances tecnológicos en dispositivos domésticos conectados y ecosistemas de hogares inteligentes, que están contribuyendo a mayores niveles de digitalización en entornos residenciales y comerciales.

- Además, el aumento de la demanda de soluciones de gestión de energía y dispositivos seguras, intuitivas e integradas está posicionando a los dispositivos de potencia de GaN como la tecnología preferida para alimentar los sistemas inteligentes modernos. Estas tendencias coincidentes están acelerando significativamente su implementación, impulsando así el crecimiento del mercado.

Análisis del mercado de dispositivos de potencia GaN

- Los dispositivos de potencia GaN, conocidos por su alta eficiencia y rendimiento, son cada vez más esenciales en las aplicaciones modernas de electrónica de potencia en los sectores residencial, comercial e industrial. Su capacidad para permitir velocidades de conmutación más rápidas, reducir las pérdidas de potencia y su diseño compacto los hace ideales para su integración en sistemas domésticos inteligentes, vehículos eléctricos e infraestructuras de energía renovable.

- La creciente demanda de soluciones energéticas compactas y de bajo consumo, junto con la creciente penetración de la tecnología para hogares inteligentes, es un factor clave que impulsa la adopción de dispositivos de energía GaN. Además, la creciente concienciación de los consumidores sobre las tecnologías avanzadas, la mayor preocupación por la seguridad y la transición hacia sistemas de control automatizados sin llave están consolidando la posición de mercado de los dispositivos de energía GaN como parte integral de los sistemas inteligentes y seguros de próxima generación.

- América del Norte domina el mercado de dispositivos de energía GaN con la mayor participación en los ingresos del 32,77 % en 2024, impulsada por la creciente demanda de soluciones energéticamente eficientes en electrónica de potencia, la expansión de la implementación en vehículos eléctricos, infraestructura 5G y electrónica de consumo, y fuertes inversiones en I+D.

- Se espera que el mercado de dispositivos de energía GaN de Asia-Pacífico registre la CAGR más rápida del 19,33 % entre 2025 y 2032, debido a la rápida urbanización, la industrialización y el aumento de la electrónica de consumo.

- El segmento de dispositivos de potencia registró la mayor cuota de mercado en 2024, impulsado por su uso generalizado en sistemas de conversión de energía de alta eficiencia. Dentro de este segmento, los dispositivos de potencia discretos predominan gracias a su implementación en vehículos eléctricos y equipos industriales, donde la conmutación compacta y de alta velocidad es esencial.

Alcance del informe y segmentación del mercado de dispositivos de potencia GaN

|

Atributos |

Perspectivas clave del mercado de dispositivos de potencia GaN |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de dispositivos de potencia GaN

Creciente demanda de soluciones energéticamente eficientes en todos los sectores

- El impulso global hacia tecnologías de eficiencia energética está impulsando significativamente la adopción de dispositivos de potencia de nitruro de galio (GaN) en diversos sectores, como los vehículos eléctricos (VE), las energías renovables, la automatización industrial y la electrónica de consumo. En comparación con los dispositivos tradicionales basados en silicio, los dispositivos de GaN ofrecen una eficiencia superior, velocidades de conmutación más rápidas y formatos más compactos, lo que los hace ideales para aplicaciones que requieren alta densidad de potencia y gestión térmica.

- Por ejemplo, en febrero de 2024, Infineon Technologies AG presentó una nueva línea de transistores basados en GaN que buscan una conversión de energía de alta eficiencia en electrónica de consumo y aplicaciones de carga automotriz. Estos dispositivos reducen las pérdidas de conmutación y la generación de calor, lo que permite sistemas más ligeros, compactos y eficientes. Su aplicación es especialmente destacada en centros de datos, donde el ahorro de energía y la compacidad son cruciales.

- Además, dado que los gobiernos de todo el mundo priorizan la neutralidad de carbono, las industrias están adoptando sistemas energéticamente eficientes. La capacidad del GaN para reducir las pérdidas de energía durante la conversión de energía se alinea con estos objetivos de sostenibilidad, acelerando así el crecimiento del mercado.

Dinámica del mercado de dispositivos de potencia de GaN

Conductor

Creciente integración de dispositivos GaN en la infraestructura 5G

- El rápido despliegue global de las redes 5G es otro factor clave en el mercado de dispositivos de potencia de GaN. Sus ventajas inherentes en rendimiento de alta frecuencia, conductividad térmica y eficiencia energética lo convierten en un candidato ideal para estaciones base 5G, módulos frontales de RF y comunicaciones satelitales.

- En marzo de 2024, Qorvo, Inc. presentó nuevas soluciones de RF de GaN diseñadas para mejorar el rendimiento de las estaciones base 5G. Estos dispositivos ofrecen mayor ancho de banda, transmisión de datos más rápida y una mejor gestión del calor, características fundamentales para la densificación de la infraestructura 5G.

- A medida que los operadores de telecomunicaciones requieren cada vez más componentes compactos y confiables para soportar implementaciones de células pequeñas y frecuencias mmWave, los dispositivos de potencia de RF de GaN se destacan como una alternativa tecnológicamente avanzada a las tecnologías de RF tradicionales basadas en silicio y LDMOS.

Restricción/Desafío

“ Proceso de fabricación complejo y de alto costo ”

- A pesar de sus ventajas, los dispositivos de potencia de GaN se enfrentan a una importante limitación en cuanto a coste y complejidad de fabricación. La producción de dispositivos de GaN implica materiales de sustrato costosos, como el carburo de silicio (SiC) o el zafiro, y técnicas de fabricación avanzadas, lo que incrementa el coste total de producción en comparación con los dispositivos de silicio.

- Además, el ecosistema de fabricación de GaN aún está en desarrollo, con una disponibilidad limitada de fundiciones y un menor rendimiento de producción que contribuye a un aumento de los costos unitarios. Estos factores de costo dificultan la penetración de los dispositivos de GaN en mercados sensibles al costo, como la electrónica de consumo de gama baja o los segmentos de automoción de bajo costo.

- Además, los fabricantes deben invertir en nuevas tecnologías de envasado y sistemas de gestión térmica para aprovechar al máximo las capacidades del GaN, lo que incrementa aún más el coste total del sistema. Estos desafíos pueden ralentizar su adopción, especialmente entre los fabricantes de dispositivos pequeños y medianos con presupuestos limitados para I+D.

Alcance del mercado de dispositivos de potencia GaN

El mercado de dispositivos de potencia GaN está segmentado según el tipo de dispositivo, rango de voltaje, aplicación, vertical, tecnología, material de la oblea y tamaño de la oblea.

- Por tipo de dispositivo

Según el tipo de dispositivo, el mercado se segmenta en dispositivos de potencia, dispositivos de potencia de RF, módulos de potencia de GaN, dispositivos discretos de potencia de GaN y circuitos integrados de potencia de GaN. El segmento de dispositivos de potencia obtuvo la mayor cuota de mercado en 2024, impulsado por su uso generalizado en sistemas de conversión de energía de alta eficiencia. Dentro de este segmento, los dispositivos de potencia discretos predominan debido a su implementación en vehículos eléctricos y equipos industriales, donde la conmutación compacta y de alta velocidad es esencial.

Se proyecta que el segmento de circuitos integrados de potencia de GaN registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsado por la creciente demanda de aplicaciones 5G e IoT. Subsegmentos como MMIC y circuitos integrados híbridos ofrecen alto rendimiento e integración, lo que resulta atractivo para diseñadores que buscan soluciones de potencia compactas.

- Por rango de voltaje

Según el rango de voltaje, el mercado de dispositivos de potencia de GaN se segmenta en <200 voltios, 200-600 voltios y >600 voltios. El segmento de 200-600 voltios capturó la mayor participación en los ingresos en 2024 gracias a su aplicabilidad en cargadores de vehículos eléctricos, centros de datos y fuentes de alimentación industriales. Estos dispositivos ofrecen un equilibrio entre rendimiento, gestión térmica y costo.

Se anticipa que el segmento de >600 voltios crecerá a la CAGR más rápida hasta 2032, impulsado por la creciente demanda en sistemas de redes de alto voltaje e infraestructura de movilidad eléctrica donde los voltajes más altos mejoran la eficiencia y reducen el tamaño del sistema.

- Por aplicación

Según su aplicación, el mercado se segmenta en variadores de potencia, suministro e inversor, y radiofrecuencia. El segmento de suministro e inversor representó la mayor cuota de mercado en 2024, especialmente en los subsegmentos de suministro de energía conmutado y carga de vehículos eléctricos, donde la eficiencia y las capacidades de alta frecuencia del GaN reducen los costes generales del sistema.

Se proyecta que el segmento de radiofrecuencia experimentará el mayor crecimiento hasta 2032, con una creciente demanda de módulos frontales de RF, radares y sistemas satelitales. Estos dispositivos respaldan los sistemas de telecomunicaciones y defensa de próxima generación al ofrecer una ganancia y una densidad de potencia superiores.

- Por Vertical

Según el sector vertical, el mercado se segmenta en telecomunicaciones, industrial, automotriz, renovables, consumo y empresas, militar, defensa y aeroespacial, y médico. El segmento de telecomunicaciones tuvo la mayor participación de mercado en 2024, impulsado por el despliegue de estaciones base 5G y centros de datos que requieren amplificadores de potencia compactos y energéticamente eficientes.

Se espera que el segmento automotriz sea testigo de la CAGR más rápida entre 2025 y 2032, respaldada por la creciente penetración de vehículos eléctricos y la creciente necesidad de sistemas de energía compactos, livianos y eficientes en transmisiones eléctricas y cargadores integrados.

- Por tecnología

En términos de tecnología, el mercado de dispositivos de potencia de GaN se segmenta en MOSFET de 4H-SiC, HEMT y otros. El segmento HEMT (transistor de alta movilidad electrónica) lidera el mercado en 2024, valorado por su operación de alta frecuencia, baja resistencia de encendido y excelente rendimiento térmico, lo que lo hace ideal tanto para aplicaciones de RF como de conversión de potencia.

- Por material de oblea

El mercado está segmentado en GaN sobre SiC y GaN sobre Si. GaN sobre Si domina el mercado con la mayor participación en ingresos en 2024, debido a su menor costo de producción y su idoneidad para aplicaciones de consumo de gran volumen.

Se prevé que el GaN sobre SiC crezca rápidamente debido a sus ventajas en conductividad térmica y rendimiento de alto voltaje, lo que respalda aplicaciones en la industria aeroespacial, la defensa y las comunicaciones por satélite.

- Por tamaño de oblea

Según el tamaño de la oblea, el mercado se segmenta en menos de 150 mm, de 150 mm a 500 mm y más de 500 mm. El segmento de 150 mm a 500 mm tuvo la mayor participación en 2024, favorecido por su equilibrio entre madurez y rendimiento en la producción en masa.

Se espera que el segmento de más de 500 mm sea testigo de la CAGR más alta hasta 2032, ya que las principales fábricas invierten en formatos de obleas más grandes para escalar la producción, reducir costos y satisfacer la creciente demanda de vehículos eléctricos y automatización industrial.

Análisis regional del mercado de dispositivos de potencia GaN

- América del Norte domina el mercado de dispositivos de energía GaN con la mayor participación en los ingresos del 32,77 % en 2024, impulsada por la creciente demanda de soluciones energéticamente eficientes en electrónica de potencia, la expansión de la implementación en vehículos eléctricos, infraestructura 5G y electrónica de consumo, y fuertes inversiones en I+D.

- El panorama tecnológicamente avanzado de la región y el creciente enfoque en sistemas de energía sostenibles impulsan la adopción generalizada de dispositivos de energía de GaN. El aumento de aplicaciones en los sectores de defensa, aeroespacial y automatización industrial impulsa aún más el crecimiento del mercado.

- Las políticas gubernamentales de apoyo, un flujo de capital significativo hacia el desarrollo de semiconductores y la presencia de actores líderes están creando un entorno propicio para un crecimiento rápido en esta región.

Perspectiva del mercado de dispositivos de potencia GaN de EE. UU.

El mercado estadounidense de dispositivos de energía GaN representó el 81 % de los ingresos de Norteamérica en 2024, impulsado por la fuerte penetración de vehículos eléctricos, centros de datos e infraestructura inalámbrica. La creciente adopción de transistores y circuitos integrados de GaN para aplicaciones de alta frecuencia y alta eficiencia es un factor clave. Estados Unidos también está experimentando un rápido crecimiento en los sistemas de energía renovable, donde los dispositivos de GaN ofrecen un tamaño compacto y un rendimiento térmico superior, lo que impulsa aún más la expansión del mercado.

Perspectiva del mercado europeo de dispositivos de potencia GaN

Se prevé que el mercado europeo de dispositivos de potencia GaN crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por iniciativas de energía verde, estrictas regulaciones sobre emisiones y la creciente tendencia a la movilidad eléctrica. La adopción de dispositivos de potencia GaN está ganando terreno en la carga de vehículos eléctricos, inversores fotovoltaicos y fuentes de alimentación industriales. El aumento de la inversión en infraestructura 5G y de telecomunicaciones también impulsa el mercado.

Perspectiva del mercado de dispositivos de potencia GaN del Reino Unido

Se proyecta que el mercado británico de dispositivos de potencia de GaN se expanda a una sólida tasa de crecimiento anual compuesta (TCAC), respaldada por los esfuerzos del país para liderar las energías limpias y la infraestructura digital. La creciente demanda de electrónica de potencia de última generación en los sectores aeroespacial y de defensa, así como la transición al transporte eléctrico, están acelerando la adopción de GaN. El énfasis estratégico del Reino Unido en la reducción de la huella de carbono impulsa el crecimiento continuo del mercado.

Análisis del mercado de dispositivos de potencia de GaN en Alemania

Se prevé un crecimiento significativo del mercado alemán de dispositivos de energía GaN gracias a su posición como centro clave para la innovación automotriz e industrial. El gran enfoque en el desarrollo de vehículos eléctricos, la estabilidad de la red y la integración del IoT impulsa el uso de componentes GaN en convertidores de potencia y sistemas de carga rápida. Además, el liderazgo de Alemania en la automatización de fábricas inteligentes está incrementando la demanda de soluciones energéticas compactas y de alta eficiencia.

Análisis del mercado de dispositivos de potencia de GaN en Asia-Pacífico

Se espera que el mercado de dispositivos de energía GaN en Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,33 %, entre 2025 y 2032, debido a la rápida urbanización, la industrialización y el auge de la electrónica de consumo. Países como China, Japón, Corea del Sur e India lideran la producción de semiconductores y están invirtiendo fuertemente en vehículos eléctricos, 5G y tecnologías de IA que requieren soluciones de energía basadas en GaN.

Análisis del mercado de dispositivos de potencia GaN en Japón

El mercado japonés de dispositivos de potencia de GaN está en constante expansión, impulsado por el enfoque nacional en la miniaturización y la conservación de energía. Los dispositivos de GaN se utilizan cada vez más en electrónica automotriz, electrodomésticos y robótica. Con un ecosistema de fabricación de alta tecnología y una fuerte demanda de componentes de baja pérdida y alta eficiencia, Japón se perfila como un importante contribuyente al crecimiento regional.

Análisis del mercado de dispositivos de potencia GaN en China

El mercado chino de dispositivos de potencia GaN registró la mayor participación en ingresos en Asia-Pacífico en 2024, gracias a importantes inversiones en fabricación inteligente, movilidad eléctrica y telecomunicaciones. El decidido impulso de China hacia el desarrollo de ciudades inteligentes, sumado al sólido apoyo gubernamental a la industria nacional de semiconductores, está acelerando la adopción de GaN. La presencia de importantes fabricantes de equipos originales (OEM) y fabricantes de diseños originales (ODM) refuerza aún más la penetración de mercado en todos los sectores.

Cuota de mercado de dispositivos de potencia GaN

La industria de dispositivos de potencia GaN está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Cree, Inc. (ahora Wolfspeed) (Estados Unidos)

- Infineon Technologies AG (Alemania)

- Qorvo, Inc. (Estados Unidos)

- MACOM (Estados Unidos)

- Microsemi (parte de Microchip Technology)(Estados Unidos)

- Mitsubishi Electric Corporation (Japón)

- Corporación de Conversión de Energía Eficiente (EPC) (Estados Unidos)

- Sistemas de GaN (Canadá)

- Navitas Semiconductor (Estados Unidos)

- Toshiba Electronic Devices & Storage Corporation (Japón)

- Exagan (Francia)

- Tecnologías VisIC (Israel)

- Integra Technologies, Inc. (Estados Unidos)

- Transphorm Inc. (Estados Unidos)

- GaNpower (China)

- Analog Devices, Inc. (Estados Unidos)

- Panasonic Corporation (Japón)

- Texas Instruments Incorporated (Estados Unidos)

- Ampleon (Países Bajos)

- Northrop Grumman (Estados Unidos)

- Dialog Semiconductor (parte de Renesas) (Reino Unido)

Últimos avances en el mercado global de dispositivos de potencia de GaN

- En abril de 2024, Infineon Technologies AG lanzó una nueva cartera de transistores de potencia de GaN de alta eficiencia, diseñados para mejorar la eficiencia de conversión de energía en vehículos eléctricos y sistemas de energía renovable. Esta iniciativa subraya el enfoque de Infineon en el desarrollo de soluciones energéticas sostenibles mediante el uso de la tecnología de GaN para reducir las pérdidas de energía y mejorar la gestión térmica en aplicaciones críticas.

- En marzo de 2024, Qorvo, Inc. presentó sus dispositivos de potencia RF de GaN de última generación, optimizados para la infraestructura 5G, compatibles con bandas de frecuencia más altas y una mayor densidad de potencia. Este desarrollo refleja el compromiso de Qorvo de habilitar redes de comunicación inalámbrica más rápidas y fiables a medida que se acelera la adopción global del 5G.

- En febrero de 2024, Navitas Semiconductor anunció una colaboración estratégica con un fabricante líder de vehículos eléctricos para integrar circuitos integrados de potencia de GaN en cargadores e inversores a bordo. Esta colaboración busca ofrecer tiempos de carga más rápidos y una mayor eficiencia vehicular, impulsando la innovación en el mercado de vehículos eléctricos.

- En enero de 2024, GaN Systems presentó un nuevo módulo de potencia GaN compacto, diseñado para electrónica de consumo y aplicaciones de carga inalámbrica rápida. Su pequeño formato y alta eficiencia satisfacen la creciente demanda de soluciones de carga ligeras y portátiles.

- En enero de 2024, Mitsubishi Electric Corporation amplió su capacidad de fabricación de dispositivos de GaN invirtiendo en una nueva planta de fabricación especializada en sustratos de obleas de carburo de silicio (SiC). Esta expansión busca satisfacer la creciente demanda de dispositivos de potencia de GaN de alto rendimiento en los sectores industrial y automotriz.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.