Global Gasoline Direct Injection Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.56 Billion

USD

15.60 Billion

2024

2032

USD

7.56 Billion

USD

15.60 Billion

2024

2032

| 2025 –2032 | |

| USD 7.56 Billion | |

| USD 15.60 Billion | |

| % | |

|

Segmentación del mercado global de inyección directa de gasolina por motor (I3, I4, V6, V8), componente (inyector de combustible, riel, bomba, sensor, ECU) y tipo de vehículo (hatchback, sedán, SUV/MPV): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de inyección directa de gasolina

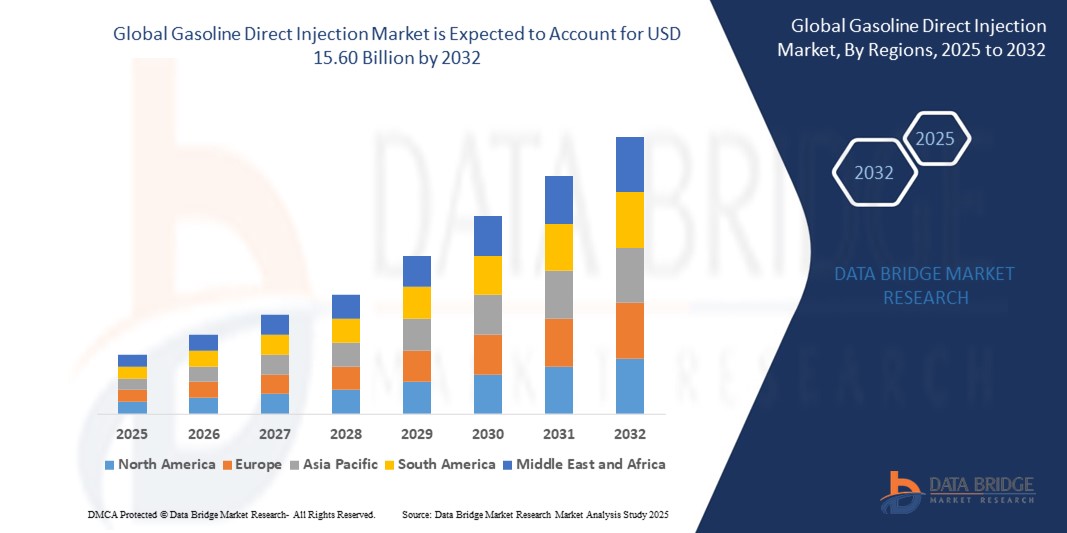

- El tamaño del mercado global de inyección directa de gasolina se valoró en USD 7,56 mil millones en 2024 y se espera que alcance los USD 15,60 mil millones para 2032 , con una CAGR del 9,48% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por el creciente uso de vehículos eléctricos de batería (BEV)

Análisis del mercado de inyección directa de gasolina

- Los sistemas de inyección directa de gasolina (INYECCIÓN DIRECTA DE GASOLINA) se han vuelto esenciales para los motores de combustión interna modernos, permitiendo un suministro preciso de combustible directamente a la cámara de combustión. Esta tecnología mejora la eficiencia del motor, aumenta la potencia y reduce las emisiones nocivas, lo que la convierte en la opción preferida de los fabricantes de automóviles que se esfuerzan por cumplir con las normas globales de ahorro de combustible y emisiones.

- El crecimiento del mercado se ve impulsado por las estrictas normativas sobre emisiones, la creciente demanda de vehículos de bajo consumo y la creciente penetración de los motores de gasolina turboalimentados. Los sistemas de INYECCIÓN DIRECTA DE GASOLINA ofrecen un control superior de la combustión, lo que ayuda a los fabricantes de automóviles a lograr una mayor eficiencia térmica y a cumplir con las normativas ambientales en constante evolución, como Euro 6 y China VI.

- Se prevé que Norteamérica domine el mercado global de inyección directa de gasolina con una participación del 60,03 % en 2024, impulsada por la fuerte demanda de vehículos de alto rendimiento, los estrictos estándares de eficiencia de combustible de la EPA de EE. UU. y una sólida base de fabricación automotriz. Los fabricantes de equipos originales (OEM) de la región están migrando rápidamente de la inyección de combustible en puerto a sistemas de inyección directa de gasolina (INYECCIÓN DIRECTA DE GASOLINA) para sus flotas de vehículos ligeros.

- Se prevé que Asia-Pacífico experimente el crecimiento de mercado más rápido, gracias al aumento de la producción automotriz en China, India y el Sudeste Asiático. La creciente demanda de vehículos potentes y de bajo consumo, junto con los incentivos gubernamentales para tecnologías de motores más limpias, está acelerando la adopción de la inyección directa de gasolina en la región.

- El segmento de motores I4 dominó el mercado con una participación del 51,90 % en 2024, con la mayor cuota de mercado, gracias a su amplio uso en vehículos compactos y medianos. Los motores I4 ofrecen un equilibrio óptimo entre potencia, eficiencia de combustible y coste, lo que los convierte en la opción preferida para la integración de sistemas de inyección directa de gasolina por parte de los principales fabricantes de equipos originales (OEM) en mercados desarrollados y emergentes. Su compatibilidad con los sistemas de inyección directa de gasolina ayuda a los fabricantes de automóviles a cumplir con las estrictas normas de emisiones sin comprometer el rendimiento.

Alcance del informe y segmentación del mercado de inyección directa de gasolina

|

Atributos |

Perspectivas clave del mercado de la inyección directa de gasolina |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de inyección directa de gasolina

Integración de tecnologías avanzadas de control de presión de combustible y turboalimentación

- Una tendencia clave que está transformando el mercado mundial de INYECCIÓN DIRECTA DE GASOLINA es la creciente integración de sistemas de inyección de combustible de alta presión con motores turboalimentados para mejorar la potencia, el ahorro de combustible y el control de emisiones.

- Los fabricantes de automóviles están combinando sistemas de INYECCIÓN DIRECTA DE GASOLINA con motores turboalimentados de tamaño reducido para cumplir con las estrictas normas de emisiones y eficiencia de combustible sin comprometer el rendimiento del motor.

Por ejemplo,

- En abril de 2024, Hyundai Motor Group presentó una nueva plataforma de motor turbo de INYECCIÓN DIRECTA DE GASOLINA con control de presión de combustible variable y estrategias de doble inyección para cumplir con la normativa Euro 7. El motor logró una mejora del 9 % en la eficiencia de combustible y una reducción del 12 % en las emisiones de NOx, lo que pone de relieve el papel cada vez más importante de la INYECCIÓN DIRECTA DE GASOLINA avanzada para el cumplimiento de los objetivos regulatorios.

- La adopción de inyectores de múltiples orificios, sensores de presión de cilindros y unidades de control electrónico (ECU) está mejorando aún más la precisión de la combustión, lo que contribuye a reducir las emisiones de carbono y a mejorar la respuesta del acelerador.

Dinámica del mercado de inyección directa de gasolina

Conductor

El endurecimiento de las normativas sobre emisiones impulsa la transición de los fabricantes de equipos originales hacia la tecnología de inyección directa de gasolina.

- Los estrictos estándares o regulaciones sobre emisiones globales están impulsando a los fabricantes de automóviles a adoptar la inyección directa de gasolina como estrategia principal para reducir las emisiones de CO2 y partículas.

- Los sistemas de INYECCIÓN DIRECTA DE GASOLINA ofrecen una atomización superior del combustible y una inyección dirigida, lo que genera una combustión más eficiente y menores emisiones de hidrocarburos y CO2.

Por ejemplo,

- En julio de 2024, Volkswagen AG aceleró la adopción de motores de INYECCIÓN DIRECTA DE GASOLINA en sus plataformas sedán y hatchback en Europa para cumplir con los próximos objetivos de Euro 7. La compañía reportó una reducción del 14% en las emisiones de CO2 de toda la flota, en parte gracias a la implementación generalizada de la INYECCIÓN DIRECTA DE GASOLINA.

- La tecnología también respalda el cumplimiento sin tener que realizar una transición completa a sistemas de propulsión híbridos o eléctricos, lo que permite a los fabricantes de equipos originales (OEM) extender la vida útil de las plataformas de combustión interna durante el período de transición a vehículos eléctricos.

Restricción/Desafío

Mayores emisiones de partículas y sensibilidad al coste en los segmentos de entrada

- Si bien los motores de INYECCIÓN DIRECTA DE GASOLINA mejoran la eficiencia del combustible, tienden a generar mayores emisiones de partículas, especialmente en condiciones de baja carga o arranque en frío, lo que requiere componentes adicionales como filtros de partículas de gasolina (GPF).

- El costo asociado a los componentes del sistema de INYECCIÓN DIRECTA DE GASOLINA, como inyectores de alta presión, bombas y unidades de control, lo hace menos atractivo para los segmentos de vehículos de bajo costo, particularmente en mercados sensibles a los precios.

Por ejemplo,

- En marzo de 2024, varios fabricantes de automóviles chinos pospusieron la implementación de la inyección directa de gasolina (GPS) en modelos hatchback económicos debido al aumento de los costos de las materias primas y al gasto adicional de la integración de GPF. Estas preocupaciones ralentizaron la adopción por parte de los fabricantes de equipos originales (OEM) en el segmento de precios inferiores a USD 10 000.

- Esto crea un desafío para la penetración generalizada a menos que los proveedores innoven con soluciones de INYECCIÓN DIRECTA DE GASOLINA compactas y de bajo costo que cumplan con los objetivos de rendimiento y emisiones sin aumentar significativamente los precios de los vehículos.

Alcance del mercado de inyección directa de gasolina

El mercado está segmentado según la configuración del motor, el componente y el tipo de vehículo.

- Por tipo

Según el tipo de motor, el mercado de inyección directa de gasolina se segmenta en motores I3, I4, V6 y V8. El segmento de motores I4 dominó el mercado con la mayor participación en ingresos, un 51,90%, en 2024, gracias a su amplio uso en vehículos compactos y medianos. Los motores I4 ofrecen un equilibrio óptimo entre potencia, eficiencia de combustible y coste, lo que los convierte en la opción preferida para la integración de sistemas de inyección directa de gasolina por parte de los principales fabricantes de equipos originales (OEM) en mercados desarrollados y emergentes. Su compatibilidad con los sistemas de inyección directa de gasolina ayuda a los fabricantes de automóviles a cumplir con las estrictas normas de emisiones sin comprometer el rendimiento.

Se prevé que el segmento V6 experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de vehículos premium y de alto rendimiento. Los fabricantes de automóviles están implementando cada vez más la tecnología de inyección directa de gasolina (IGN) en las configuraciones V6 para mejorar la eficiencia de la combustión y la entrega de potencia, especialmente en SUV y sedanes de alto rendimiento. Además, los avances en la turboalimentación, junto con la INYECCIÓN DIRECTA DE GASOLINA, están impulsando aún más el rendimiento de los motores V6, atrayendo la atención del consumidor.

- Por componente

Según los componentes, el mercado se segmenta en inyectores de combustible, rieles, bombas, sensores y unidades de control electrónico (ECU). El segmento de inyectores de combustible registró la mayor cuota de mercado en 2024, ya que es el componente principal de un sistema de inyección directa de gasolina, responsable directo de suministrar combustible presurizado a la cámara de combustión. La creciente tendencia hacia una entrega precisa de combustible para mejorar la eficiencia del combustible y reducir las emisiones de carbono ha hecho que los inyectores de alto rendimiento sean esenciales para los motores modernos. Los avances tecnológicos en inyectores multiorificio y de alta presión impulsan aún más el crecimiento del segmento.

Se proyecta que el segmento de las unidades de control electrónico (ECU) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico. Las ECU gestionan el tiempo y la cantidad de inyección de combustible con alta precisión, y su papel en el análisis de datos en tiempo real y la integración con otros sistemas de control del vehículo (como la turboalimentación o los sistemas de propulsión híbridos) está aumentando su relevancia.

- Por tipo de vehículo

Según el tipo de vehículo, el mercado está segmentado en hatchback, sedán y SUV/MPV.

El segmento SUV/MPV representó la mayor cuota de mercado en 2024, impulsado por el auge mundial de las ventas de SUV. La tecnología de inyección directa de gasolina (GDI) mejora la potencia y la eficiencia, lo que la hace ideal para vehículos más grandes con mayor consumo de combustible. La preferencia de los consumidores por los SUV, tanto en los mercados desarrollados (EE. UU., Europa) como en los mercados en desarrollo (China, India), está impulsando a los fabricantes de automóviles a integrar la GDI en sus gamas de vehículos utilitarios para cumplir con las normativas de emisiones más estrictas y mantener el rendimiento.

Se prevé que el segmento de sedanes registre el mayor crecimiento entre 2025 y 2032, impulsado por el resurgimiento de sedanes compactos y medianos con motores turboalimentados de inyección directa de gasolina (GASOLINA). Muchos fabricantes de equipos originales (OEM) están renovando sus catálogos de sedanes con sistemas de propulsión de bajo consumo y bajas emisiones, donde la inyección directa de gasolina desempeña un papel fundamental para alcanzar estos objetivos. La creciente asequibilidad y la reintroducción de sedanes de bajo consumo, especialmente en Asia-Pacífico, están acelerando el impulso del segmento.

Análisis regional del mercado de inyección directa de gasolina

- Se prevé que Norteamérica domine el mercado global de inyección directa de gasolina con una participación del 60,03 % en 2024, impulsada por la fuerte demanda de vehículos de alto rendimiento, los estrictos estándares de eficiencia de combustible de la EPA de EE. UU. y una sólida base de fabricación automotriz. Los fabricantes de equipos originales (OEM) de la región están migrando rápidamente de la inyección de combustible en puerto a sistemas de inyección directa de gasolina (INYECCIÓN DIRECTA DE GASOLINA) para sus flotas de vehículos ligeros.

- Además, la preferencia por los SUV y camionetas equipadas con sistemas de INYECCIÓN DIRECTA DE GASOLINA apoya la expansión del mercado.

Perspectiva del mercado de inyección directa de gasolina en EE. UU.

Estados Unidos captará más del 80% de los ingresos de Norteamérica en 2024, impulsado por el fuerte impulso de los fabricantes de automóviles para cumplir con los estándares de Economía de Combustible Promedio Corporativo (CAFE). El aumento de la producción de vehículos de gasolina híbridos y turboalimentados con motores de INYECCIÓN DIRECTA DE GASOLINA mejora la eficiencia del combustible y reduce las emisiones de CO2. La creciente atención de los consumidores al rendimiento, junto con el ahorro de combustible, está impulsando la adopción de la tecnología de INYECCIÓN DIRECTA DE GASOLINA. Además, los incentivos gubernamentales para vehículos más limpios y las inversiones tecnológicas de los principales fabricantes de equipos originales (OEM) contribuyen al crecimiento del mercado.

Perspectiva del mercado europeo de inyección directa de gasolina

Se espera que Europa experimente un crecimiento constante durante el período de pronóstico, impulsado por las cada vez más estrictas normas de emisiones de CO2 de la UE. La transición hacia motores de menor tamaño con tecnología de inyección directa de gasolina (INYECCIÓN DIRECTA DE GASOLINA) para mejorar el ahorro de combustible y reducir las emisiones es un factor clave. La creciente conciencia ambiental de los consumidores europeos y la demanda de vehículos de bajas emisiones también impulsan la adopción de la INYECCIÓN DIRECTA DE GASOLINA, especialmente en turismos y vehículos de lujo.

Análisis del mercado de inyección directa de gasolina en Alemania

Alemania lidera el mercado europeo de INYECCIÓN DIRECTA DE GASOLINA gracias a su sólida industria automotriz y su énfasis en vehículos ecológicos de alto rendimiento. Fabricantes de equipos originales (OEM) como Volkswagen, BMW y Mercedes-Benz continúan invirtiendo fuertemente en el desarrollo de motores de INYECCIÓN DIRECTA DE GASOLINA para equilibrar potencia y eficiencia. El creciente enfoque en el cumplimiento de las estrictas normas de emisiones y las iniciativas gubernamentales que promueven la tecnología verde impulsan el crecimiento del mercado.

Perspectiva del mercado de inyección directa de gasolina en Asia-Pacífico

Se prevé que el mercado de inyección directa de gasolina en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 21,04 %, durante el período de pronóstico de 2025 a 2032, impulsado por la rápida urbanización, el aumento de la producción de vehículos y la creciente demanda de vehículos de bajo consumo y alto rendimiento. Países como China, Japón, Corea del Sur e India están invirtiendo fuertemente en la adopción de la tecnología de inyección directa de gasolina, gracias al endurecimiento de las normas de emisiones y a los subsidios para motores más limpios.

Análisis del mercado de inyección directa de gasolina en China

China representa la mayor cuota de mercado en Asia-Pacífico en 2024, impulsada por los enormes volúmenes de producción y ventas de automóviles del país. El enfoque del gobierno chino en la reducción de la contaminación atmosférica urbana y las emisiones de carbono acelera la adopción de motores de inyección directa de gasolina en turismos. Los fabricantes locales están intensificando sus esfuerzos de I+D para mejorar el rendimiento de la inyección directa de gasolina y reducir los costes, lo que impulsa aún más el crecimiento del mercado. Además, el aumento de los ingresos de la clase media está incrementando la preferencia de los consumidores por vehículos tecnológicamente avanzados.

Análisis del mercado de inyección directa de gasolina en India

El mercado indio de INYECCIÓN DIRECTA DE GASOLINA se encuentra en rápida expansión debido al endurecimiento de las normas de emisiones Bharat Stage VI (BS-VI) y a la creciente producción de vehículos de gasolina con mayor eficiencia de combustible. El aumento de los precios del combustible y los incentivos gubernamentales incentivan a los fabricantes de equipos originales (OEM) y a los consumidores a optar por vehículos con tecnología de INYECCIÓN DIRECTA DE GASOLINA. La creciente urbanización y la concienciación sobre la contaminación ambiental también impulsan la demanda de motores más limpios y eficientes.

Cuota de mercado de la inyección directa de gasolina

La industria de inyección directa de gasolina está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Marelli Holdings Co., Ltd. (Japón)

- Robert Bosch GmbH (Alemania)

- Denso (Japón)

- Continental AG (Alemania)

- Delphi Technologies (Reino Unido)

- Hitachi Astemo, Ltd. (Japón)

- Stanadyne Holdings (EE. UU.)

- Keihin (Japón)

- Infineon Technologies (Alemania)

- GP Performance (Italia)

Últimos avances en el mercado mundial de inyección directa de gasolina

- En abril de 2025, Bosch presentó su nuevo inyector de combustible de inyección directa de gasolina, diseñado para mejorar la atomización del combustible y la eficiencia de la combustión. Este nuevo producto incorpora tecnología de control piezoeléctrico mejorada, lo que permite un suministro de combustible más preciso y reduce las emisiones. El lanzamiento busca ayudar a los fabricantes de automóviles a cumplir con las normas globales de emisiones cada vez más estrictas, a la vez que mejora el rendimiento del motor y el ahorro de combustible en los vehículos de gasolina.

- En marzo de 2025, Denso anunció la apertura de una nueva planta de fabricación en México dedicada a la producción de componentes de alta precisión para inyección directa de gasolina. Esta expansión forma parte de la estrategia de Denso para aumentar la capacidad de suministro a los fabricantes de equipos originales (OEM) de la industria automotriz de Norteamérica y Latinoamérica, ante la creciente demanda de sistemas de inyección directa de gasolina. La nueva planta está equipada con automatización avanzada para garantizar la calidad y la escalabilidad del producto.

- En febrero de 2025, BorgWarner completó la adquisición de Delphi Technologies, líder en soluciones de inyección de combustible y sistemas de propulsión, por 4200 millones de dólares. Esta adquisición amplía significativamente la oferta de inyección directa de gasolina de BorgWarner y consolida su posición como proveedor clave para fabricantes de equipos originales (OEM) globales. La experiencia combinada permite el desarrollo de sistemas de inyección directa de gasolina de última generación que responden a las normas de emisiones más estrictas y a las preferencias cambiantes de los consumidores.

- En enero de 2025, Magneti Marelli firmó una alianza estratégica con Hyundai Motor Group para desarrollar conjuntamente la tecnología de vanguardia de INYECCIÓN DIRECTA DE GASOLINA, con turbocompresor integrado y control avanzado de la sincronización de la inyección. La colaboración busca optimizar la potencia del motor y la eficiencia del combustible, a la vez que reduce las emisiones de partículas, lo que respalda el compromiso de Hyundai con la movilidad sostenible y el cumplimiento de las futuras normativas ambientales.

- En abril de 2025, Delphi Technologies lanzó una nueva bomba de combustible de alta presión diseñada para motores de inyección directa de gasolina que mejora la precisión del suministro de combustible a presiones más altas. Esta innovación mejora la eficiencia de la combustión, reduce las emisiones y es compatible con los diseños de motores turboalimentados de tamaño reducido, populares en los vehículos modernos. El lanzamiento del producto consolida la posición de Delphi como proveedor de componentes críticos de inyección directa de gasolina para los principales fabricantes mundiales de automóviles.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.