Global Gate Driver Ic Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

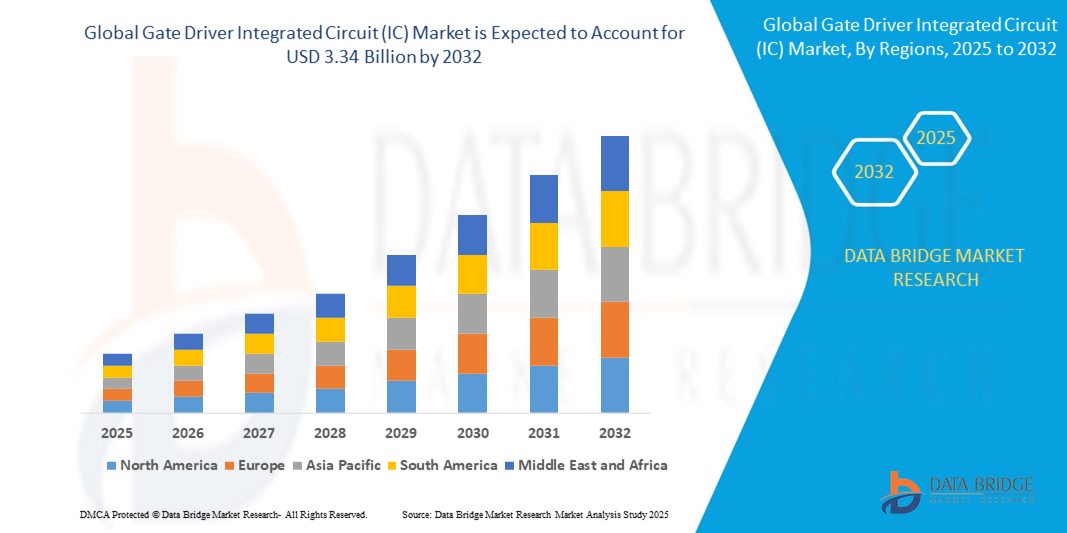

2.03 Billion

USD

3.34 Billion

2024

2032

USD

2.03 Billion

USD

3.34 Billion

2024

2032

| 2025 –2032 | |

| USD 2.03 Billion | |

| USD 3.34 Billion | |

| % | |

|

Segmentación del mercado global de circuitos integrados (CI) de controladores de puerta por tipo de transistor (MOSFET e IGBT), material semiconductor (SiC y GaN), modo de conexión (en chip y discreto), técnica de aislamiento (aislamiento magnético, aislamiento capacitivo y aislamiento óptico), aplicación (residencial, industrial y comercial): tendencias y pronóstico de la industria hasta 2032.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de circuitos integrados (IC) de controlador de puerta?

- El tamaño del mercado global de circuitos integrados (CI) de controladores de puerta se valoró en USD 2.03 mil millones en 2024 y se espera que alcance los USD 3.34 mil millones para 2032 , con una CAGR de 6,42% durante el período de pronóstico.

- La expansión del mercado está impulsada principalmente por la creciente demanda de electrónica de potencia energéticamente eficiente, particularmente en aplicaciones como vehículos eléctricos (VE), sistemas de energía renovable y automatización industrial.

- Además, la creciente necesidad de conmutación de alta velocidad, rendimiento térmico mejorado y miniaturización del sistema de energía está acelerando la integración de circuitos integrados de controlador de compuerta en una variedad de aplicaciones de alto voltaje y alta frecuencia.

¿Cuáles son las principales conclusiones del mercado de circuitos integrados (CI) de controlador de puerta?

- Los circuitos integrados (CI) de controlador de puerta desempeñan un papel crucial a la hora de permitir un control eficiente y confiable de transistores de potencia en sistemas de alto rendimiento, incluidos controladores de motores, inversores de vehículos eléctricos, fuentes de alimentación e inversores solares.

- El cambio creciente hacia semiconductores basados en SiC y GaN está fomentando la demanda de controladores de puerta de próxima generación capaces de manejar velocidades de conmutación más rápidas y voltajes más altos.

- Las crecientes inversiones en redes inteligentes , movilidad eléctrica y fábricas automatizadas están ampliando el alcance de aplicación de los circuitos integrados de controlador de puerta, consolidando su papel como bloques de construcción esenciales en la evolución de la electrónica de potencia moderna.

- América del Norte dominó el mercado de circuitos integrados (CI) de controladores de puerta con la mayor participación en los ingresos del 38,21 % en 2024, impulsada por la adopción generalizada de vehículos eléctricos, automatización industrial y tecnologías de redes inteligentes.

- Se proyecta que el mercado de circuitos integrados (CI) de controladores de puerta de Asia-Pacífico crecerá a la CAGR más rápida del 7,8 % entre 2025 y 2032, impulsado por la rápida industrialización, la urbanización y la expansión de los sectores de la electrónica y la automoción.

- El segmento MOSFET dominó el mercado de circuitos integrados (CI) de controladores de puerta con la mayor participación en ingresos del mercado del 58,4 % en 2024, atribuido a su uso generalizado en aplicaciones de voltaje bajo a medio, incluidos productos electrónicos de consumo , fuentes de alimentación y sistemas automotrices.

Alcance del informe y segmentación del mercado de circuitos integrados (CI) de controlador de puerta

|

Atributos |

Perspectivas clave del mercado de circuitos integrados (CI) de controladores de puerta |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de circuitos integrados (CI) de controlador de puerta?

Integración de semiconductores de banda ancha para una mayor eficiencia

- Una tendencia destacada en el mercado de circuitos integrados (CI) de controladores de puerta es la creciente integración de semiconductores de banda prohibida ancha (WBG), como el carburo de silicio (SiC) y el nitruro de galio (GaN). Estos materiales permiten frecuencias de conmutación más altas, un mejor rendimiento térmico y una reducción de las pérdidas de energía en los sistemas electrónicos de potencia.

- Los circuitos integrados de controlador de puerta diseñados para semiconductores WBG son ahora cruciales para aplicaciones de alta eficiencia como vehículos eléctricos (VE), inversores solares y controladores de motores industriales. Por ejemplo, Infineon Technologies ofrece controladores de puerta dedicados y optimizados para MOSFET de SiC, lo que mejora el rendimiento general del sistema.

- Estos circuitos integrados avanzados ofrecen aislamiento de alto voltaje, conmutación rápida y retardos de propagación cortos, lo que garantiza el funcionamiento óptimo de los dispositivos de SiC y GaN. Con la transición de las industrias hacia soluciones ligeras, compactas y energéticamente eficientes, la demanda de circuitos integrados especializados para controladores de puerta está en aumento.

- Fabricantes como Texas Instruments y ON Semiconductor están ampliando sus carteras para respaldar la integración de WBG, lo que facilita diseños de alta potencia más eficientes y confiables en todos los sectores.

- Esta tendencia refleja el cambio más amplio de la industria hacia la energía verde y la electrificación, posicionando a los circuitos integrados de controladores de puerta como un facilitador clave de los sistemas de energía de próxima generación y la infraestructura sostenible.

¿Cuáles son los impulsores clave del mercado de circuitos integrados (CI) de controlador de puerta?

- La creciente adopción de vehículos eléctricos (VE) y sistemas de energía renovable es un factor clave que impulsa la demanda de circuitos integrados de controladores de puerta. Estos sistemas requieren un control preciso de transistores de alta potencia, lo que hace que los controladores de puerta sean esenciales para la eficiencia operativa.

- En febrero de 2024, STMicroelectronics lanzó una nueva familia de controladores de puerta de grado automotriz compatibles con MOSFET de SiC, dirigidos al segmento de inversores de tracción para vehículos eléctricos. Innovaciones como estas están impulsando el mercado.

- El creciente enfoque en la eficiencia energética y la gestión térmica en sistemas de alto voltaje, junto con la creciente automatización en los sectores industriales, impulsa aún más la implementación de circuitos integrados de controlador de puerta en el control de motores, la robótica y los sistemas de suministro de energía.

- Además, la necesidad de soluciones compactas e integradas que puedan reducir el número total de componentes y mejorar la confiabilidad del sistema está aumentando la adopción de circuitos integrados de controlador de puerta en la electrónica de consumo, la infraestructura de telecomunicaciones y la industria aeroespacial.

¿Qué factor está desafiando el crecimiento del mercado de circuitos integrados (CI) de controlador de puerta?

- Uno de los principales desafíos del mercado de circuitos integrados (CI) de controladores de puerta es la complejidad del diseño para semiconductores de nueva generación, como el SiC y el GaN. Estos materiales requieren controladores de puerta con sincronización precisa, alta inmunidad al ruido y mecanismos de protección robustos.

- El manejo incorrecto de estos transistores de alto rendimiento puede provocar pérdida de eficiencia, problemas de EMI o incluso fallas del dispositivo, lo que hace que el diseño y la integración sean técnicamente más exigentes.

- Por ejemplo, los ingenieros se enfrentan a importantes dificultades para gestionar la inductancia parásita y garantizar condiciones seguras de encendido y apagado en entornos de conmutación rápida. Para superar esto, empresas como Power Integrations y ROHM Semiconductor ofrecen soluciones de controladores altamente integradas, pero la experiencia requerida sigue siendo un obstáculo para las empresas más pequeñas.

- Además, las limitaciones de la cadena de suministro para componentes de circuitos integrados especializados y los altos costos de I+D para respaldar aplicaciones de próxima generación pueden limitar la adopción, en particular en mercados sensibles a los costos.

- Para abordar estos desafíos será necesaria una innovación continua en la arquitectura de los controladores, un mayor acceso a herramientas de diseño y plataformas de referencia, y esfuerzos específicos para educar a los ingenieros sobre las mejores prácticas para implementar controladores de compuerta en el sistema WBG.

¿Cómo está segmentado el mercado de circuitos integrados (CI) de controlador de puerta?

El mercado está segmentado según el tipo de transistor, el material semiconductor, el modo de conexión, la técnica de aislamiento y la aplicación.

• Por tipo de transistor

Según el tipo de transistor, el mercado de circuitos integrados (CI) de controladores de puerta se segmenta en MOSFET e IGBT. El segmento MOSFET dominó el mercado de circuitos integrados (CI) de controladores de puerta con la mayor cuota de mercado, un 58,4 % en 2024, gracias a su amplio uso en aplicaciones de baja y media tensión, como electrónica de consumo, fuentes de alimentación y sistemas automotrices. Los MOSFET ofrecen velocidades de conmutación más rápidas, mayor eficiencia y menor coste, lo que los hace ideales para la integración con CI de controladores de puerta en diseños de alta frecuencia y alta eficiencia.

Se prevé que el segmento IGBT experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción en aplicaciones industriales de alta potencia, como variadores de frecuencia, sistemas de energía renovable y vehículos eléctricos. Los IGBT son los preferidos por su alta tolerancia a la tensión y su rendimiento energéticamente eficiente, especialmente en aplicaciones que exigen un manejo robusto de la potencia.

• Por material semiconductor

En cuanto a los materiales semiconductores, el mercado se segmenta en SiC y GaN. El segmento de SiC (carburo de silicio) tuvo la mayor cuota de mercado, con un 65,1 %, en 2024, gracias a su rendimiento superior en entornos de alta tensión y alta temperatura, como vehículos eléctricos y redes eléctricas. Los circuitos integrados de control de puerta diseñados para dispositivos de SiC permiten un control preciso y una mayor eficiencia energética en una amplia gama de aplicaciones exigentes.

Se espera que el segmento de GaN experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, a medida que la tecnología de GaN se vuelve cada vez más popular en aplicaciones de conmutación rápida, como centros de datos, telecomunicaciones y fuentes de alimentación compactas. Su capacidad para operar a frecuencias más altas y en espacios reducidos hace que los controladores de puerta compatibles con GaN sean esenciales para la electrónica de potencia de próxima generación.

• Por modo de apego

Según el modo de conexión, el mercado de circuitos integrados (CI) de controladores de puerta se segmenta en integrados en chip y discretos. El segmento discreto representó la mayor cuota de mercado, con un 61,7 %, en 2024, debido a su amplio uso en sistemas industriales que requieren mayor flexibilidad de diseño y gestión térmica. Los controladores de puerta discretos se utilizan ampliamente en aplicaciones industriales y automotrices donde el aislamiento de alta tensión, la refrigeración y la protección contra fallos son cruciales.

Se prevé que el segmento de chips en chip experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la tendencia hacia la miniaturización y el diseño de circuitos integrados. Los controladores de puerta en chip están ganando terreno en la electrónica de consumo y los dispositivos portátiles, ofreciendo un tamaño compacto, menos parásitos y fácil integración en plataformas de sistema en chip (SoC).

• Por técnica de aislamiento

Según la técnica de aislamiento, el mercado se segmenta en aislamiento magnético, aislamiento capacitivo y aislamiento óptico. El segmento de aislamiento magnético lideró el mercado con la mayor participación, un 45,6 %, en 2024, gracias a su fiabilidad y rendimiento en aplicaciones industriales y automotrices. Los aisladores magnéticos se utilizan ampliamente en aplicaciones automotrices y de control de motores gracias a su baja latencia y alto rendimiento de voltaje.

Se proyecta que el segmento de aislamiento capacitivo experimentará el mayor crecimiento entre 2025 y 2032, ya que permite la transmisión de señales a alta velocidad con bajo consumo de energía. El aislamiento capacitivo es cada vez más popular en aplicaciones de conmutación de alta frecuencia, como centros de datos y sistemas de energía compactos.

• Por aplicación

Según su aplicación, el mercado de circuitos integrados (CI) de controladores de compuerta se segmenta en residencial, industrial y comercial. El segmento industrial obtuvo la mayor cuota de mercado en ingresos, con un 47,9 % en 2024, impulsado por el creciente uso de controladores de compuerta en la automatización industrial, sistemas de control de motores y unidades de conversión de energía. Las industrias demandan controladores de compuerta altamente eficientes y fiables para su infraestructura energética crítica, lo que convierte a este segmento en el que más contribuye.

Se proyecta que el segmento comercial experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, a medida que sectores como los centros de datos, las telecomunicaciones y el comercio minorista adoptan cada vez más sistemas de energía energéticamente eficientes. Los circuitos integrados de controlador de puerta desempeñan un papel fundamental en la mejora de la eficiencia energética y el control digital en estos entornos.

¿Qué región posee la mayor participación del mercado de circuitos integrados (CI) de controlador de puerta?

- América del Norte dominó el mercado de circuitos integrados (CI) de controladores de puerta con la mayor participación en los ingresos del 38,21 % en 2024, impulsada por la adopción generalizada de vehículos eléctricos, automatización industrial y tecnologías de redes inteligentes.

- El fuerte enfoque de la región en la electrónica de potencia energéticamente eficiente y la presencia de empresas líderes de semiconductores contribuyen a su liderazgo en el mercado.

- Las altas inversiones en I+D, las políticas favorables que apoyan la fabricación nacional de semiconductores y la creciente demanda de circuitos integrados de controladores avanzados en los sectores automotriz y de energía renovable consolidan la posición de América del Norte.

Perspectiva del mercado de circuitos integrados (CI) de controladores de puerta de EE. UU.

Estados Unidos dominó los ingresos de circuitos integrados (CI) de controladores de puerta en Norteamérica en 2024, impulsado por el rápido crecimiento del mercado de vehículos eléctricos y la digitalización industrial. Las principales empresas estadounidenses están avanzando en el desarrollo de controladores de GaN y SiC para aplicaciones de alto rendimiento. Iniciativas federales como la Ley CHIPS están impulsando la producción y la innovación nacionales, mientras que la creciente tendencia hacia la transición a energías limpias impulsa la creciente demanda de CI de controladores de puerta eficientes.

Perspectiva del mercado de circuitos integrados (CI) de controladores de puerta de Canadá

El mercado canadiense está cobrando impulso gracias al aumento de las inversiones en infraestructura de energía limpia y movilidad eléctrica. Se están implementando circuitos integrados de control de puerta en sistemas de redes inteligentes, inversores solares y estaciones de carga para vehículos eléctricos. Se espera que el enfoque del gobierno en la tecnología verde y la automatización industrial impulse un crecimiento sostenido, respaldado por un ecosistema colaborativo que incluye startups, fabricantes de equipos originales (OEM) e instituciones de investigación.

¿Qué región tiene el crecimiento más rápido en el mercado de circuitos integrados (CI) de controlador de puerta?

Se proyecta que el mercado de circuitos integrados (CI) de controladores de puerta en Asia-Pacífico crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 7,8 %, entre 2025 y 2032, impulsado por la rápida industrialización, la urbanización y la expansión de los sectores de la electrónica y la automoción. Países como China, Japón y Corea del Sur lideran la adopción de CI de controladores de puerta en vehículos eléctricos, herramientas eléctricas y electrónica de consumo. El crecimiento regional se sustenta en sólidas capacidades de fabricación, avances tecnológicos en dispositivos de SiC/GaN y políticas gubernamentales favorables que promueven la movilidad eléctrica y las energías renovables.

Perspectiva del mercado de circuitos integrados (CI) de controladores de puerta de China

China obtuvo la mayor cuota de ingresos en Asia-Pacífico en 2024, impulsada por su dominio en la fabricación de semiconductores y la fuerte demanda de circuitos integrados de control de puerta para vehículos eléctricos e inversores solares. Las iniciativas gubernamentales para ciudades inteligentes y eficiencia energética, junto con sólidas cadenas de suministro locales, siguen impulsando la expansión del mercado.

Perspectiva del mercado de circuitos integrados (CI) de controladores de puerta de Japón

El mercado japonés está experimentando una fuerte adopción de circuitos integrados de controlador de puerta en la automatización industrial, los vehículos híbridos y los electrodomésticos. El énfasis de Japón en soluciones compactas y de alta eficiencia se alinea perfectamente con las aplicaciones de los circuitos integrados de controlador de puerta. La colaboración entre fabricantes de equipos originales (OEM) e innovadores tecnológicos impulsa la I+D y la comercialización de tecnologías de controladores de última generación.

Perspectiva del mercado de circuitos integrados (CI) de controladores de puerta de Corea del Sur

Corea del Sur se perfila como un importante contribuyente, gracias a su avanzada industria electrónica y a sus crecientes inversiones en IA, 5G y vehículos eléctricos. Empresas coreanas líderes desarrollan activamente controladores basados en SiC para aplicaciones de alta potencia, mientras que los incentivos gubernamentales promueven la innovación en electrónica de potencia y sistemas de movilidad inteligente.

¿Cuáles son las principales empresas en el mercado de circuitos integrados (CI) de controlador de puerta?

La industria de circuitos integrados (CI) de controladores de puerta está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Infineon Technologies AG (Alemania)

- Mitsubishi Electric Corporation (Japón)

- NXP Semiconductors (Países Bajos)

- Semiconductor Components Industries, LLC (onsemi) (EE. UU.)

- ROHM CO., LTD. (Japón)

- Renesas Electronics Corporation (Japón)

- STMicroelectronics (Suiza)

- Texas Instruments Incorporated (EE. UU.)

- Semtech (EE. UU.)

- TOSHIBA ELECTRONIC DEVICES & STORAGE CORPORATION (Japón)

- Hitachi Power Semiconductor Device, Ltd. (Japón)

- Vicepresidente de Electrónica (India)

- PERFECT OPTRONICS LIMITED (Hong Kong)

- Princeton Technology Corporation (Taiwán)

¿Cuáles son los desarrollos recientes en el mercado global de circuitos integrados (IC) de controlador de puerta?

- En julio de 2024, Texas Instruments presentó una nueva serie de circuitos integrados de controlador de puerta de GaN de última generación, diseñados para aplicaciones de alta frecuencia, como la infraestructura 5G y la robótica industrial avanzada. Esta nueva serie reduce las pérdidas de conmutación en un 15 %, mejorando así la eficiencia energética general. Este desarrollo consolida la posición de Texas Instruments en el mercado de la electrónica de alto rendimiento.

- En junio de 2024, STMicroelectronics inició una colaboración estratégica con una empresa líder en energías renovables para suministrar circuitos integrados de controlador de puerta a medida para aplicaciones de inversores solares. Estos circuitos integrados están diseñados para aumentar la eficiencia de conversión de energía en un 18 %, lo que contribuye a una mayor producción energética de los parques solares. Esta colaboración pone de manifiesto la dedicación de STMicroelectronics al avance de las tecnologías energéticas limpias y sostenibles.

- En abril de 2024, Infineon Technologies lanzó el CI controlador de compuerta MOTIX TLE9140EQW, diseñado para aplicaciones de motores de CC sin escobillas de 24/48 V en el sector automotriz. Con capacidad para voltajes de hasta 72 V, el TLE9140 ofrece mayor confiabilidad del sistema y capacidades de conmutación rápida. Este producto subraya la apuesta de Infineon por la innovación en electrónica de potencia automotriz.

- En marzo de 2024, Toshiba Electronic Devices & Storage Corporation inició los envíos masivos de los circuitos integrados de controlador de puerta de la serie SmartMCD con funcionalidad de microcontrolador integrada. El modelo estrella, TB9M003FG, está diseñado para el control sin sensores de motores de CC trifásicos sin escobillas en aplicaciones automotrices, como bombas de agua y aceite, sopladores y ventiladores. Esta integración reduce el número de componentes y el tamaño del sistema, lo que refuerza el compromiso de Toshiba con soluciones de control de motores compactas y eficientes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO GLOBAL DE CIRCUITOS INTEGRADOS CON CONTROLADOR DE PUERTA

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO GLOBAL DE CIRCUITOS INTEGRADOS DE CONTROLADORES DE PUERTA

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA CUOTA DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIADO

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 NORMAS DE MEDICIÓN

2.2.9 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.10 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.11 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE CIRCUITOS INTEGRADOS CON CONTROLADOR DE PUERTA: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS DE LA INDUSTRIA Y ESCENARIO FUTURISTA

5.2 MAPEO DE PENETRACIÓN Y CRECIMIENTO DE POSIBILIDADES

5.3 ESTRATEGIAS CLAVE DE PRECIOS DE LA COMPETENCIA

5.4 ANÁLISIS DE TECNOLOGÍA

5.4.1 TECNOLOGÍAS CLAVE

5.4.2 TECNOLOGÍAS COMPLEMENTARIAS

5.4.3 TECNOLOGÍAS ADYACENTES

5.5 ANÁLISIS COMPETITIVO DE LA EMPRESA

5.5.1 DESARROLLO ESTRATÉGICO

5.5.2 PROCESO DE IMPLEMENTACIÓN DE TECNOLOGÍA

5.5.2.1. DESAFÍOS

5.5.2.2. IMPLEMENTACIÓN INTERNA/IMPLEMENTACIÓN SUBCONTRATADA (DE TERCEROS)

5.5.3 GASTO EN TECNOLOGÍA DE LA EMPRESA

5.5.4 BASE DE CLIENTES

5.5.5 POSICIONAMIENTO DEL SERVICIO

5.5.6 COMENTARIOS/CALIFICACIÓN DE LOS CLIENTES (B2B O B2C)

5.5.7 ALCANCE DE LA APLICACIÓN

5.5.8 MATRIZ DE LA PLATAFORMA DE SERVICIO

5.6 DETALLES DE FINANCIAMIENTO: DATOS DEL INVERSOR, MOTIVO DE LA INVERSIÓN DEL INVERSOR

5.7 CASOS DE USO Y SU ANÁLISIS

6 MERCADO MUNDIAL DE CIRCUITOS INTEGRADOS CON CONTROLADOR DE PUERTA, POR TIPO DE TRANSISTOR

6.1 INFORMACIÓN GENERAL

6.2 MOSFET

6.3 IGBT

7 MERCADO GLOBAL DE CIRCUITOS INTEGRADOS CON CONTROLADOR DE PUERTA, POR MATERIAL SEMICONDUCTOR

7.1 INFORMACIÓN GENERAL

7.2 SIC

7.3 GAN

8 MERCADO GLOBAL DE CIRCUITOS INTEGRADOS CON CONTROLADOR DE PUERTA, POR MODO DE CONEXIÓN

8.1 DESCRIPCIÓN GENERAL

8.2 EN EL CHIP

8.3 DISCRETO

9 MERCADO GLOBAL DE CIRCUITOS INTEGRADOS CON CONTROLADOR DE PUERTA, POR TÉCNICA DE AISLAMIENTO

9.1 INFORMACIÓN GENERAL

9.2 AISLAMIENTO MAGNÉTICO

9.2.1 POR MODO DE ADJUNCIÓN

9.2.1.1. EN EL CHIP

9.2.1.2. DISCRETO

9.3 AISLAMIENTO CAPACITIVO

9.3.1 POR MODO DE ADJUNCIÓN

9.3.1.1. EN EL CHIP

9.3.1.2. DISCRETO

9.4 AISLAMIENTO ÓPTICO

9.4.1 POR MODO DE ADJUNCIÓN

9.4.1.1. EN EL CHIP

9.4.1.2. DISCRETO

10 MERCADO MUNDIAL DE CIRCUITOS INTEGRADOS CON CONTROLADOR DE PUERTA, POR CANAL DE VENTA

10.1 INFORMACIÓN GENERAL

10.2 B2B

10.3 B2C

11 MERCADO GLOBAL DE CIRCUITOS INTEGRADOS CON CONTROLADOR DE PUERTA, POR APLICACIÓN

11.1 INFORMACIÓN GENERAL

11.2 RESIDENCIAL

11.2.1 POR TIPO DE TRANSISTOR

11.2.1.1. MOSFET

11.2.1.2. IGBT

11.2.2 POR MATERIAL SEMICONDUCTOR

11.2.2.1. SIC

11.2.2.2. GAN

11.3 INDUSTRIAL

11.3.1 POR TIPO DE TRANSISTOR

11.3.1.1. MOSFET

11.3.1.2. IGBT

11.3.2 POR MATERIAL SEMICONDUCTOR

11.3.2.1. SIC

11.3.2.2. GAN

11.4 COMERCIAL

11.4.1 POR TIPO DE TRANSISTOR

11.4.1.1. MOSFET

11.4.1.2. IGBT

11.4.2 POR MATERIAL SEMICONDUCTOR

11.4.2.1. SIC

11.4.2.2. GAN

12 MERCADO MUNDIAL DE CIRCUITOS INTEGRADOS CON CONTROLADOR DE PUERTA, POR REGIÓN

MERCADO GLOBAL DE CIRCUITOS INTEGRADOS CON CONTROLADOR DE PUERTA (TODA LA SEGMENTACIÓN ANTERIOR SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

12.1 AMÉRICA DEL NORTE

12.1.1 EE. UU.

12.1.2 CANADÁ

12.1.3 MÉXICO

12.2 EUROPA

12.2.1 ALEMANIA

12.2.2 FRANCIA

12.2.3 Reino Unido

12.2.4 ITALIA

12.2.5 ESPAÑA

12.2.6 RUSIA

12.2.7 TURQUÍA

12.2.8 BÉLGICA

12.2.9 PAÍSES BAJOS

12.2.10 SUIZA

12.2.11 DINAMARCA

12.2.12 POLONIA

12.2.13 SUECIA

12.2.14 NORUEGA

12.2.15 FINLAND

12.2.16 RESTO DE EUROPA

12.3 ASIA-PACÍFICO

12.3.1 CHINA

12.3.2 JAPÓN

12.3.3 INDIA

12.3.4 COREA DEL SUR

12.3.5 AUSTRALIA

12.3.6 SINGAPUR

12.3.7 MALASIA

12.3.8 TAILANDIA

12.3.9 INDONESIA

12.3.10 FILIPINAS

12.3.11 NUEVA ZELANDA

12.3.12 TAIWÁN

12.3.13 VIETNAM

12.3.14 RESTO DE ASIA-PACÍFICO

12.4 SUDAMÉRICA

12.4.1 BRASIL

12.4.2 ARGENTINA

12.4.3 RESTO DE SUDAMÉRICA

12.5 ORIENTE MEDIO Y ÁFRICA

12.5.1 SUDÁFRICA

12.5.2 EGIPTO

12.5.3 ARABIA SAUDITA

12.5.4 Emiratos Árabes Unidos

12.5.5 ISRAEL

12.5.6 KUWAIT

12.5.7 OMÁN

12.5.8 CATAR

12.5.9 BAHREIN

12.5.10 RESTO DE ORIENTE MEDIO Y ÁFRICA

12.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

13 MERCADO GLOBAL DE CIRCUITOS INTEGRADOS DE CONTROLADORES DE PUERTA, PANORAMA EMPRESARIAL

13.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

13.2 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

13.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

13.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

13.5 FUSIONES Y ADQUISICIONES

13.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

13.7 EXPANSIONES

13.8 CAMBIOS REGULATORIOS

13.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

14 MERCADO GLOBAL DE CIRCUITOS INTEGRADOS CON CONTROLADOR DE PUERTA, ANÁLISIS FODA Y DBMR

15 MERCADO GLOBAL DE CIRCUITOS INTEGRADOS CON CONTROLADOR DE PUERTA, PERFIL DE LA EMPRESA

15.1 INFINEON TECHNOLOGIES AG

15.1.1 INSTANTÁNEA DE LA EMPRESA

15.1.2 ANÁLISIS DE INGRESOS

15.1.3 PRESENCIA GEOGRÁFICA

15.1.4 PORTAFOLIO DE PRODUCTOS

15.1.5 DESARROLLO RECIENTE

15.2 NOVOSENSE

15.2.1 INSTANTÁNEA DE LA EMPRESA

15.2.2 ANÁLISIS DE INGRESOS

15.2.3 PRESENCIA GEOGRÁFICA

15.2.4 PORTAFOLIO DE PRODUCTOS

15.2.5 DESARROLLO RECIENTE

15.3 MITSUBISHI ELECTRIC CORPORATION

15.3.1 INSTANTÁNEA DE LA EMPRESA

15.3.2 ANÁLISIS DE INGRESOS

15.3.3 PRESENCIA GEOGRÁFICA

15.3.4 PORTAFOLIO DE PRODUCTOS

15.3.5 DESARROLLO RECIENTE

15.4 SEMICONDUCTORES NXP

15.4.1 INSTANTÁNEA DE LA EMPRESA

15.4.2 ANÁLISIS DE INGRESOS

15.4.3 PRESENCIA GEOGRÁFICA

15.4.4 PORTAFOLIO DE PRODUCTOS

15.4.5 DESARROLLO RECIENTE

15.5 INDUSTRIAS DE COMPONENTES SEMICONDUCTORES, LLC

15.5.1 INSTANTÁNEA DE LA EMPRESA

15.5.2 ANÁLISIS DE INGRESOS

15.5.3 PRESENCIA GEOGRÁFICA

15.5.4 PORTAFOLIO DE PRODUCTOS

15.5.5 DESARROLLO RECIENTE

15.6 ROHM CO., LTD.

15.6.1 INSTANTÁNEA DE LA EMPRESA

15.6.2 ANÁLISIS DE INGRESOS

15.6.3 PRESENCIA GEOGRÁFICA

15.6.4 PORTAFOLIO DE PRODUCTOS

15.6.5 DESARROLLO RECIENTE

15.7 CORPORACIÓN ELECTRÓNICA RENESAS

15.7.1 INSTANTÁNEA DE LA EMPRESA

15.7.2 ANÁLISIS DE INGRESOS

15.7.3 PRESENCIA GEOGRÁFICA

15.7.4 PORTAFOLIO DE PRODUCTOS

15.7.5 DESARROLLO RECIENTE

15.8 STMICROELECTRÓNICA

15.8.1 INSTANTÁNEA DE LA EMPRESA

15.8.2 ANÁLISIS DE INGRESOS

15.8.3 PRESENCIA GEOGRÁFICA

15.8.4 PORTAFOLIO DE PRODUCTOS

15.8.5 DESARROLLO RECIENTE

15.9 TEXAS INSTRUMENTS INCORPORATED

15.9.1 INSTANTÁNEA DE LA EMPRESA

15.9.2 ANÁLISIS DE INGRESOS

15.9.3 PRESENCIA GEOGRÁFICA

15.9.4 PORTAFOLIO DE PRODUCTOS

15.9.5 DESARROLLO RECIENTE

15.1 MOUSER ELECTRONICS INC.

15.10.1 INSTANTÁNEA DE LA EMPRESA

15.10.2 ANÁLISIS DE INGRESOS

15.10.3 PRESENCIA GEOGRÁFICA

15.10.4 PORTAFOLIO DE PRODUCTOS

15.10.5 DESARROLLO RECIENTE

15.11 TOSHIBA CORPORACIÓN DE DISPOSITIVOS ELECTRÓNICOS Y ALMACENAMIENTO

15.11.1 INSTANTÁNEA DE LA EMPRESA

15.11.2 ANÁLISIS DE INGRESOS

15.11.3 PRESENCIA GEOGRÁFICA

15.11.4 PORTAFOLIO DE PRODUCTOS

15.11.5 DESARROLLO RECIENTE

15.12 HITACHI POWER SEMICONDUCTOR DEVICE, LTD

15.12.1 INSTANTÁNEA DE LA EMPRESA

15.12.2 ANÁLISIS DE INGRESOS

15.12.3 PRESENCIA GEOGRÁFICA

15.12.4 PORTAFOLIO DE PRODUCTOS

15.12.5 DESARROLLO RECIENTE

15.13 VP ELECTRÓNICA

15.13.1 INSTANTÁNEA DE LA EMPRESA

15.13.2 ANÁLISIS DE INGRESOS

15.13.3 PRESENCIA GEOGRÁFICA

15.13.4 PORTAFOLIO DE PRODUCTOS

15.13.5 DESARROLLO RECIENTE

15.14 PERFECT OPTRONICS LIMITADA

15.14.1 INSTANTÁNEA DE LA EMPRESA

15.14.2 ANÁLISIS DE INGRESOS

15.14.3 PRESENCIA GEOGRÁFICA

15.14.4 PORTAFOLIO DE PRODUCTOS

15.14.5 DESARROLLO RECIENTE

15.15 CORPORACIÓN DE TECNOLOGÍA DE PRINCETON

15.15.1 INSTANTÁNEA DE LA EMPRESA

15.15.2 ANÁLISIS DE INGRESOS

15.15.3 PRESENCIA GEOGRÁFICA

15.15.4 PORTAFOLIO DE PRODUCTOS

15.15.5 DESARROLLO RECIENTE

15.16 DIODOS INCORPORADOS

15.16.1 INSTANTÁNEA DE LA EMPRESA

15.16.2 ANÁLISIS DE INGRESOS

15.16.3 PRESENCIA GEOGRÁFICA

15.16.4 PORTAFOLIO DE PRODUCTOS

15.16.5 DESARROLLO RECIENTE

15.17 ALLEGRO MICROSYSTEMS INC.

15.17.1 INSTANTÁNEA DE LA EMPRESA

15.17.2 ANÁLISIS DE INGRESOS

15.17.3 PRESENCIA GEOGRÁFICA

15.17.4 PORTAFOLIO DE PRODUCTOS

15.17.5 DESARROLLO RECIENTE

15.18 DISPOSITIVOS ANALÓGICOS INC.

15.18.1 INSTANTÁNEA DE LA EMPRESA

15.18.2 ANÁLISIS DE INGRESOS

15.18.3 PRESENCIA GEOGRÁFICA

15.18.4 PORTAFOLIO DE PRODUCTOS

15.18.5 DESARROLLO RECIENTE

15.19 BROADCOM INC.

15.19.1 INSTANTÁNEA DE LA EMPRESA

15.19.2 ANÁLISIS DE INGRESOS

15.19.3 PRESENCIA GEOGRÁFICA

15.19.4 PORTAFOLIO DE PRODUCTOS

15.19.5 DESARROLLO RECIENTE

15.2 FUJI ELECTRIC CO.

15.20.1 INSTANTÁNEA DE LA EMPRESA

15.20.2 ANÁLISIS DE INGRESOS

15.20.3 PRESENCIA GEOGRÁFICA

15.20.4 PORTAFOLIO DE PRODUCTOS

15.20.5 DESARROLLO RECIENTE

15.21 LITTEL FUSE INC.

15.21.1 INSTANTÁNEA DE LA EMPRESA

15.21.2 ANÁLISIS DE INGRESOS

15.21.3 PRESENCIA GEOGRÁFICA

15.21.4 PORTAFOLIO DE PRODUCTOS

15.21.5 DESARROLLO RECIENTE

15.22 VISHAY INTERTECHNOLOGY INC.

15.22.1 INSTANTÁNEA DE LA EMPRESA

15.22.2 ANÁLISIS DE INGRESOS

15.22.3 PRESENCIA GEOGRÁFICA

15.22.4 PORTAFOLIO DE PRODUCTOS

15.22.5 DESARROLLO RECIENTE

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

16 CONCLUSIÓN

17 CUESTIONARIO

18 INFORMES RELACIONADOS

19 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.