Global Gene Regulation Therapy Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.12 Billion

USD

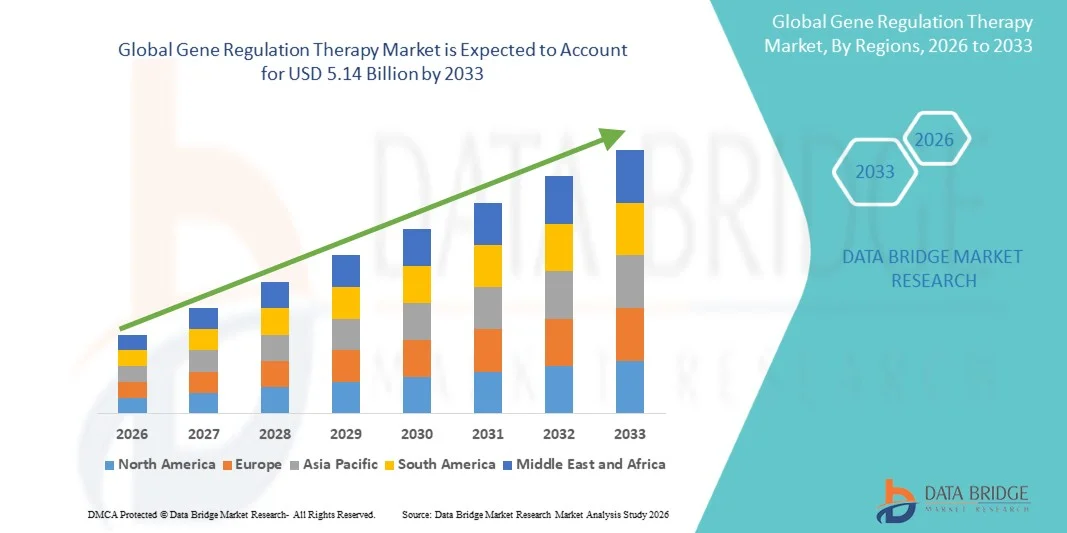

5.14 Billion

2025

2033

USD

1.12 Billion

USD

5.14 Billion

2025

2033

| 2026 –2033 | |

| USD 1.12 Billion | |

| USD 5.14 Billion | |

| % | |

|

Global Regulation Therapy Market Segmentation, By Therapy Type (Gene Silencing, Gene Augmentation, Gene Editing, Oncolytic Immunotherapy, and Others), Por Vector Type (Viral Vectors, Non-Viral Vectors), Por Indicación de Enfermedades (Desordenes Oncológicos, Enfermedades Raras, Enfermedades Cardiovasculares, Trastornos Neurológicos, Otras Enfermedades Inferias

Terapia de regulación genéticaTamaño del mercado

- El tamaño del mercado mundial de la terapia de regulación genética fue valoradoUSD 1.12 billion in 2025y se espera que alcanceUSD 5.14 billion by 2033, aCAGR of 21.00%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por los rápidos avances en la ingeniería genética, las tecnologías virales y no virales de vectores, y los enfoques de medicina personalizada, lo que permite intervenciones terapéuticas más eficaces y específicas para enfermedades raras y crónicas con necesidades médicas previamente no satisfechas

- Además, el aumento de la prevalencia de trastornos genéticos, el creciente apoyo regulatorio de organismos como la FDA y EMA para la aprobación acelerada de terapias genéticas avanzadas, y el aumento de la inversión de las empresas biofarmacéuticas en los oleoductos de terapias génicas R plagaD están impulsando una adopción robusta. Estos factores convergentes están acelerando la toma de soluciones de regulación de genes, lo que aumenta significativamente el crecimiento de la industria

Terapia de regulación genéticaMarket Analysis

- Las terapias de regulación genética, que abarcan enfoques como el silenciamiento de genes, el aumento de genes, la edición de genes y la inmunoterapia oncolítica, se reconocen cada vez más como intervenciones médicas transformadoras capaces de abordar las causas genéticas raíz de las enfermedades en lugar de controlar los síntomas, haciéndolos centrales a la evolución de la medicina de precisión

- La creciente demanda de terapias de regulación de genes se alimenta principalmente por el aumento de la incidencia de oncología, el creciente éxito clínico de las terapias genéticas basadas en el CAR-T y los vectores virales, la ampliación de las aprobaciones reglamentarias para los productos gen de próxima generación, y el aumento de la inversión de actores públicos y privados en la fabricación de terapias genéticas y la infraestructura de desarrollo clínico

- América del Norte dominaba el mercado de la terapia de regulación de genes con la mayor cuota de ingresos del 41,36% en 2025, con el apoyo de 45 nuevas denominaciones de RMAT, las barreras Medicaid de acceso CMS, la robusta infraestructura R plagaD y la presencia de las principales empresas biofarmacéuticas como Novartis, Bristol-Myers Squibb y Sarepta Theeutics. EE.UU. representó la mayoría de los ingresos regionales, impulsados por las aprobaciones rápidas de la FDA y la mayor concentración de ensayos clínicos de terapia genética a nivel mundial

- Se espera que Asia-Pacífico sea la región de mayor crecimiento en el mercado de la terapia de regulación de genes durante el período previsto debido a la expansión de las inversiones sanitarias, la mejora de la actividad de ensayo clínico, y una gran población de pacientes con alta carga de enfermedades genéticas y oncológicas

- El segmento de vectores virales dominaba el mercado de la terapia de regulación genética con una cuota de mercado del 74.83% en 2025, impulsado por la alta eficiencia de la entrega de virus asociados adeno (AAV) y vectores entivirales a través de múltiples indicaciones terapéuticas

Ámbito de presentación de informesSegmentación del mercado de la terapia de regulación genética

| Atributos | Terapia de regulación genética claveMarket Insights |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Gene Regulation Therapy Market Trends

“Accelerating CRISPR-Based Gene Editing Adoption and AI-Driven Vector Design Innovation”

- Una tendencia significativa y aceleradora en el mercado mundial de terapia de regulación de genes es la profundización de la integración del genoma CRISPR-Cas9 con plataformas avanzadas de bioinformática impulsadas por IA, permitiendo una precisión sin precedentes en la selección de genes y acelerando sustancialmente el desarrollo de terapias de regulación de genes de próxima generación para enfermedades raras y comunes

- Por ejemplo, en enero de 2024, la FDA publicó dos documentos finales de orientación sobre productos de terapia genética humana que incorporan la edición del genoma humano y el desarrollo de células T de CAR, proporcionando claridad regulatoria que se espera acelerar el oleoducto de desarrollo comercial para enfoques basados en CRISPR y otros enfoques avanzados de regulación de genes.

- La integración de la IA en la terapia de regulación de genes permite capacidades transformadoras incluyendo la rápida identificación de objetivos genéticos óptimos, el modelado predictivo de efectos de edición off-target, la ingeniería capsida vectorial personalizada y la estratificación de pacientes acelerada para ensayos clínicos. Además, empresas como uniQure demostraron un notable 79% de cacetin-proteína derribando mediante la entrega de AAV diseñada, subrayando el potencial clínico del diseño vectorial optimizado de AI para aplicaciones neurológicas de regulación de genes

- La integración perfecta de terapias de regulación de genes con plataformas de datos multiomics y sistemas de evidencias en el mundo real está permitiendo una identificación más precisa del paciente, personalización del tratamiento y monitoreo de resultados, creando un ecosistema de terapia génica más completo y escalable. Mediante plataformas de datos genómicos unificadas, investigadores y clínicos pueden identificar objetivos regulatorios y optimizar estrategias de entrega terapéutica con plazos de desarrollo sustancialmente reducidos

- Esta tendencia hacia modalidades de regulación de genes más inteligentes, precisas y validadas clínicamente es fundamentalmente remodelando paradigmas de tratamiento en oncología, enfermedades genéticas raras y trastornos neurológicos. En consecuencia, empresas como Editas Medicine e Intellia Therapeutics están avanzando in vivo candidatos de regulación de genes basados en CRISPR en ensayos clínicos de última etapa a través de múltiples indicaciones

- La demanda de terapias de regulación de genes basadas en CRISPR y optimizadas por IA está creciendo rápidamente tanto en entornos clínicos como de investigación, ya que las empresas biofarmacéuticas e instituciones académicas priorizan cada vez más enfoques de tratamiento curativo que abordan la enfermedad a nivel regulatorio genético

Dinámica del mercado de la terapia de regulación genética

Conductor

“Rising Genetic Disease Burden and Expanding Regulatory Approvals Driving Adoption”

- La intensificación de la prevalencia de trastornos genéticos y oncológicos a nivel mundial, combinado con un creciente oleoducto de aprobaciones regulatorias para productos avanzados de terapia génica, es un factor principal para la mayor demanda de terapias de regulación génica en múltiples áreas de enfermedad

- Por ejemplo, en febrero de 2023, la FDA creó una nueva Oficina de Productos Terapéuticos (OTP) dentro del CBER para abordar la carga de trabajo de rápido crecimiento de las presentaciones de terapia celular y genealógica, reforzando el compromiso de la autoridad reguladora de acelerar los plazos de revisión y aprobación del CGT. Se espera que esas inversiones estructurales de los organismos reguladores impulsen considerablemente el crecimiento del mercado de la terapia de regulación genética durante todo el período previsto

- A medida que los pacientes y los clínicos reconocen cada vez más el potencial de las terapias de regulación de genes para proporcionar resultados de tratamiento duraderos o curativos, la demanda de productos aprobados como Zolgensma, Yescarta, Kymriah y Luxturna continúa creciendo, mientras que un creciente oleoducto de candidatos de regulación de genes de fase tardía en oncología, neurología e indicaciones de enfermedades raras indica la expansión del mercado.

- Además, el creciente reconocimiento de las terapias de regulación de genes en las indicaciones emergentes como la hemofilia, la atrofia muscular espinal y las distrofias retinas, respaldadas por datos positivos de durabilidad a largo plazo que se extienden más allá de cinco años después del tratamiento, está fortaleciendo la confianza de los médicos y los beneficiarios en la proposición de valor de intervenciones avanzadas de terapia génica

- La tendencia hacia modelos de reembolso basados en resultados y eficiencias de fabricación de plataformas está transformando la terapia de regulación de genes de una modalidad experimental de alto costo en una categoría de tratamiento comercialmente escalable y accesible a los beneficiarios, impulsando aún más la adopción en los mercados de salud desarrollados y cada vez más en las economías emergentes

Restraint/Challenge

“Alta Terapia Costos, Complejidad de Fabricación y Incertidumbre Reguladora”

- El alto costo de las terapias de regulación de genes, con productos aprobados a menudo con un precio de varios cientos de miles a más de un millón de dólares por tratamiento, supone una barrera significativa para el acceso de los pacientes y una adopción comercial amplia, especialmente en mercados con marcos de reembolso subdesarrollados y cobertura limitada de los beneficiarios para terapias genéticas avanzadas

- Por ejemplo, la suspensión de febrero de 2025 del fidanacogene elaparvovec de Pfizer (Beqvez) a pesar de la aprobación de la FDA en abril de 2024 destacó los desafíos de viabilidad comercial que enfrentan los productos de terapia génica, con cero pacientes post-aprobación tratados debido a la insuficiente demanda de la comunidad clínica y barreras de reembolso, subrayando la brecha significativa entre la aprobación regulatoria y el acceso al mercado real

- La complejidad de la fabricación asociada a la producción de vectores virales, incluyendo el requisito de instalaciones especializadas de GMP, protocolos de control de calidad estrictos y capacidad de fabricación global limitada, sigue limitando la escalabilidad de la comercialización de terapia de regulación de genes y contribuye a precios de primera calidad que limita la accesibilidad de los pacientes

- Empresas como el Hospital General de Massachusetts están invirtiendo USD 50 millones en plantas dedicadas al procesamiento de células para abordar las brechas de fabricación doméstica, mientras que la plataforma de electroporación de MaxCyte que apoya más de 50 ensayos clínicos activos representa la respuesta de la industria a la expansión de la escalabilidad de fabricación no viral

- La superación de estos desafíos mediante la elaboración de modelos de reembolso basados en los resultados, las innovaciones en la fabricación de plataformas y la armonización reglamentaria en los principales mercados será fundamental para garantizar la expansión sostenida y equitativa del acceso a la terapia de regulación de los genes a nivel mundial

Aplicación del mercado de la terapia de regulación genética

El mercado se segmenta sobre la base del tipo de terapia, tipo vector, indicación de enfermedades, método de entrega y usuario final.

Por tipo de terapia

Sobre la base del tipo de terapia, el mercado de terapia de regulación de genes se segmenta en Gene Silencing, Gene Augmentation, Gene Editing, Inmunoterapia Oncolytic, y otros. El segmento de silenciación genética dominó la mayor cuota de ingresos del mercado del 20% en 2025, impulsada por la amplia aplicabilidad terapéutica de la interferencia RNA (RNAi), oligonucleótidos antisensatos (ASO), y enfoques de represión transcripcional basados en CRISPR a través de indicaciones oncológicas, neurológicas y raras enfermedades. Las terapias de silenciación genética que apuntan a la sobreexpresión de genes causantes de enfermedades representan una modalidad terapéutica bien validada y en expansión, con productos aprobados como la patisiran y givosiran de Alnylam demostrando resultados clínicos transformadores en amyloidosis transtiretina hereditaria y porfiria hepática aguda respectivamente. El segmento se beneficia de un gran y creciente oleoducto de candidatos de silenciación de genes en desarrollo clínico de última etapa que abarca condiciones que van desde la hipercolesterolemia hasta la esclerosis lateral amiotrófica, subrayando la amplia aplicabilidad de la enfermedad de los enfoques de regulación de genes basados en silencing. Además, el fitusiran de Sanofi, una terapia antitrombina basada en siRNA, recibió la aprobación de la FDA en marzo de 2025 para la profilaxis rutinaria en la hemofilia A y B, representando una validación histórica de la regulación genética basada en ARN en el espacio de trastornos de coagulación. Además, el alto grado de especificidad de los objetivos y los mecanismos de entrega bien definidos de las plataformas de siRNA y ASO siguen atrayendo una inversión significativa de R plagaD de las principales empresas biofarmacéuticas a nivel mundial.

Se prevé que el segmento de edición de genes sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, alimentada por el rápido avance clínico de CRISPR-Cas9 y enfoques de edición de bases para la aprobación reglamentaria en múltiples indicaciones de enfermedad. La aprobación de la primera terapia basada en CRISPR Casgevy para la enfermedad de células falciformes a finales de 2023 estableció un precedente histórico para la edición de genes in vivo, con un importante oleoducto de candidatos de edición ahora en ensayos pivotales para hemoglobinopatías, ceguera hereditaria y trastornos neurodegenerativos. Además, la CAGR de crecimiento más rápido refleja el potencial transformador de intervenciones curativas de edición de genes que atraen cada vez más las denominaciones regulatorias de vía rápida y de gran avance, acelerando los plazos clínicos.

Por Vector Type

Sobre la base del tipo vectorial, el mercado de terapia de regulación genética se segmenta en vectores Virales y vectores no-Viral. El segmento de vectores virales mantuvo la mayor cuota de ingresos del mercado de 74,83% en 2025, impulsada por la eficiencia de la entrega superior, los perfiles de seguridad establecidos y el trotskismo tejido amplio del virus asociado adeno (AAV) y plataformas lentivirales a través de múltiples indicaciones terapéuticas. Los vectores AAV han demostrado una robusta eficiencia de transducción in vivo en el hígado, el músculo, la retina y los objetivos del sistema nervioso central, apoyando su adopción dominante a través de aplicaciones de aumento de genes y silenciamiento. El segmento Zolgensma solo, utilizando AAV9 para el tratamiento de la atrofia muscular espinal, alcanzó un estimado de USD 1.24 mil millones en ingresos en 2025, lo que ejemplifica la importancia comercial de las terapias de regulación de genes basadas en vectores virales. Además, los capsidos AAV-PHP.B diseñados que entran en estudios de primera en humana para la enfermedad de Parkinson destacan la innovación en curso dentro de las plataformas vectoriales virales de próxima generación que sostiene la parte de segmento dominante. Además, el cuerpo amplio y creciente de pruebas clínicas a largo plazo que apoyan la seguridad y durabilidad de los vectores virales proporciona una considerable confianza de los médicos y los beneficiarios en los enfoques de regulación de genes basados en virales.

Se espera que el segmento de vectores no virales sea testigo de la CAGR más rápida de 23.41% de 2026 a 2033, impulsada por el rápido avance de las plataformas de entrega de nanopartículas lipídicas (LNP) validadas a través de programas de vacunas MRNA y su creciente aplicación a la regulación de genes terapéuticos. Las formulaciones optimizadas de LNP que ofrecen tasas de edición del 40% al 60% en modelos preclínicos, como se demuestra en los programas Moderna y BioNTech, junto con la plataforma de ADN enzimática de Touchlight que ofrece alternativas vectoriales libres de contaminantes, están posicionando la entrega no viral como un enfoque cada vez más viable y escalable para la regulación de genes. Además, un CAGR del 23.41% refleja el fuerte impulso de innovación y el fomento de la confianza regulatoria en torno a las tecnologías de entrega de genes no virales.

Por indicación de enfermedad

Sobre la base de la indicación de enfermedades, el mercado de terapia de regulación genética se segmenta en Trastornos Oncológicos, Enfermedades Raras, Enfermedades Cardiovasculares, Trastornos Neurológicos, Enfermedades Infecciosas y Otros. El segmento de trastornos oncológicos representó la mayor cuota de ingresos del mercado de 44.1% en 2025, impulsada por la creciente incidencia de tumores hematológicos y sólidos, el éxito clínico demostrado de terapias CAR-T como Yescarta y Kymriah en cánceres de sangre recaídos y refractarios, y el fuerte y creciente oleoducto de terapias genéticas oncolíticas y estrategias de supresor tumor. Las terapias de regulación de genes de oncología se benefician de pautas regulatorias favorables, incluyendo aprobaciones aceleradas, designación de terapia de avance y comprobantes de revisión prioritaria, apoyando la rápida comercialización de productos innovadores. El segmento se beneficia además de la alta inversión de R clérigos biofarmacéuticos y biotecnologías especializadas, ensayos clínicos en curso que exploran enfoques de regulación de genes en tumores sólidos y la ampliación de evidencias reales que apoyan la durabilidad de las respuestas de CAR-T. Además, la adopción creciente de enfoques regulatorios personalizados basados en el gen neoantigeno en la oncología está creando nuevos paradigmas de tratamiento que se espera que mantengan la parte dominante durante el período de pronóstico.

Se espera que el segmento de trastornos neurológicos sea testigo de la CAGR más rápida de 25.1% de 2026 a 2033, impulsada por el creciente oleoducto clínico para la atrofia muscular espinal, la enfermedad de Huntington, la enfermedad de Parkinson y otras condiciones neurodegenerativas donde la regulación génica ofrece potencial terapéutico transformador. Los avances en la entrega intratecal e intraocular de AAV que supera la barrera sanguínea están permitiendo una regulación eficaz del gen de CNS, mientras que la demostración de uniQure del 79% de la caída de la proteína y el programa GBA1 Parkinson de Neurocrine representan hitos clínicos fundamentales que validan enfoques neurológicos de regulación del gen. Además, un CAGR del 25,1% refleja la base de evidencia clínica en expansión, acelerando las aprobaciones regulatorias y el creciente reconocimiento del beneficiario de las mejoras sustanciales de calidad de vida que ofrecen las terapias neurológicas de regulación de genes.

Mediante el método de entrega

Sobre la base del método de entrega, el mercado de terapia de regulación genética se segmenta en In Vivo y Ex Vivo. El segmento in vivo mantuvo la mayor cuota de ingresos del mercado del 23% en 2025, impulsada por la simplicidad clínica de la administración directa de vectores en el paciente, eliminación de pasos complejos de fabricación de células, y amplia aplicabilidad en el hígado, el músculo, el SNC y las indicaciones de retina. Las terapias de regulación de genes in vivo se benefician de requisitos de fabricación racionalizados en comparación con los enfoques de terapia celular ex vivo y evidencia clínica creciente que sustentan la expresión terapéutica duradera después de la administración de dosis únicas. Además, un creciente oleoducto de candidatos in vivo de edición y silenciación de genes en desarrollo a finales del estadio a través de oncología, enfermedades raras y neurología está sosteniendo la parte dominante del método de entrega.

Se espera que el segmento ex vivo sea testigo de la CAGR más rápida durante el período de pronóstico, impulsada por el éxito clínico de los productos de terapia de genes de células madre ex vivo y hematopoyéticas y la expansión de las plataformas ex vivo de próxima generación que incorporan la fabricación de células automatizadas y la edición basada en CRISPR de células administradas por pacientes. Las altas tasas de respuesta clínica alcanzadas con terapias celulares modificadas por genes ex vivo en indicaciones hematológicas oncológicas y raras atraen una inversión sustancial en instalaciones de procesamiento de células de grado GMP dedicadas a nivel mundial. Además, las innovaciones en curso en la expansión celular ex vivo, la eficiencia de edición de genes y la criptografía de productos están reduciendo los costos de fabricación y mejorando la escalabilidad.

Por Final-User

Sobre la base del usuario final, el mercado de terapia de regulación genética se segmenta en Hospitales y Clínicas de Especialidad, Institutos Académicos e de Investigación y Otros. El segmento de hospitales y clínicas especializadas capturó la mayor cuota de ingresos del mercado del 53.66% en 2025, funcionando como centros centrales de administración comercial equipados con suites de aféesis GMP, farmacias especializadas para productos medicinales de terapia avanzada, y oncología multidisciplinaria y equipos de enfermedades raras capaces de gestionar protocolos complejos de administración de terapia genética. Los hospitales actúan como el principal punto de atención para los ensayos clínicos de fase III y la entrega de terapia de genes comerciales después de la aprobación, con el apoyo de una infraestructura integral de vigilancia de la seguridad de los pacientes. Además, el creciente establecimiento de Centros de Excelencia para la administración de terapia génica en los principales centros médicos académicos refuerza el dominio del segmento hospitalario en toda América del Norte y Europa.

Se espera que el segmento de institutos académicos y de investigación sea testigo de la CAGR más rápida del 26,64% de 2026 a 2033, alimentada por el hecho de que aproximadamente el 60% de los ensayos de terapia genética activa se originan en protocolos iniciados por investigadores en instituciones académicas, destacando su papel central en la promoción de enfoques de regulación genética de próxima generación desde el banco hasta la prueba clínica de concepto. Además, una CAGR del 26.64% refleja la creciente inversión en programas de investigación de terapia de genes académicos, apoyados por subvenciones NIH, financiación EU Horizon y asociaciones académicas de la industria que están acelerando el oleoducto de traducción.

Gene Regulation Therapy Market Regional Analysis

- América del Norte dominaba el mercado de la terapia de regulación de genes con la mayor cuota de ingresos del 41,36% en 2025, impulsado por 45 nuevas designaciones RMAT que respaldan el desarrollo acelerado, el modelo de acceso CMS que elimina las barreras de cobertura Medicaid para terapias genéticas aprobadas, y la presencia de compañías líderes mundiales de terapia de genes incluyendo Novartis, Bristol-Myers Squibb, Gilead Sciences, y Alnylam Pharmaceuticals

- Los consumidores y proveedores de atención médica de la región se benefician de la infraestructura regulatoria más avanzada para la terapia de genes a nivel mundial, con el procesamiento de la FDA CBER más de 2.500 CGT INDs activos y ocho novedosas aprobaciones CGT otorgadas solo en 2024, estableciendo América del Norte como el principal mercado comercial de terapia de genes

- Esta adopción generalizada es apoyada además por altos niveles de inversión pública y privada de Rácidos, una robusta infraestructura de ensayos clínicos, y el creciente reconocimiento de los beneficiarios del valor a largo plazo de las terapias de regulación de genes curativos únicos, estableciendo América del Norte como el mercado dominante y comercializado de terapia génica a nivel mundial

U.S. Gene Regulation Therapy Market Insight

El mercado de la terapia de regulación de genes estadounidense capturó la mayor cuota de ingresos dentro de América del Norte en 2025, con un valor estimado en USD 4.34 mil millones y alimentado por la rápida expansión de productos aprobados de terapia de genes, un creciente oleoducto de candidatos de última generación y el establecimiento de modelos de reembolso basados en resultados que facilitan el acceso de los beneficiarios a terapias de regulación de genes de alto costo. La creciente preferencia por tratamientos curativos únicos, combinados con un compromiso sólido de la FDA a través de programas como la designación de RMAT y el programa START para terapias genéticas de enfermedades raras, está impulsando la adopción comercial a través de indicaciones oncológicas, neurológicas y raras.

Europe Gene Regula Therapy Market Insight

Se prevé que el mercado europeo de terapia de regulación de genes se expanda en un CAGR sustancial durante todo el período previsto, impulsado principalmente por el creciente oleoducto de aprobación de la Agencia Europea de Medicamentos para los productos medicinales de terapia avanzada (ATMP), la armonización creciente de las regulaciones de ensayos clínicos de terapia génica en todos los estados miembros de la UE, y el establecimiento de redes europeas de referencia que facilitan la unión de pacientes de enfermedades raras transfronterizas para ensayos clínicos. Los países europeos, entre ellos Alemania, Francia y el Reino Unido, están presenciando importantes inversiones en infraestructuras de fabricación de terapias genéticas y centros de administración clínica de ATMP dedicados. Además, se espera que Europa crezca en una CAGR de aproximadamente 20,93%, reflejando la sólida base de investigación clínica de la región y el creciente ecosistema comercial de terapia genética.

U.K. Gene Regulation Therapy Market Insight

Se prevé que el mercado de la terapia de regulación de genes de U.K. crezca en un CAGR notable durante el período de previsión, impulsado por el marco regulatorio progresivo del MHRA para terapias genéticas avanzadas, la inversión sólida del NHS en programas de medicina de precisión, y la presencia de compañías líderes de terapia de genes y centros de investigación académica, incluyendo el University College London y el Wellcome Sanger Institute. En septiembre de 2022, la UCL estableció un nuevo consorcio para garantizar el acceso a terapias genéticas para niños con enfermedades raras, demostrando el compromiso del Reino Unido de ampliar el acceso equitativo a terapias avanzadas de regulación de genes.

Alemania Mercado de la Terapia de Regulación Genética

Se espera que el mercado de terapia de regulación de los genes de Alemania se expanda en un CAGR considerable durante el período de previsión, alimentado por el aumento de la inversión en investigación clínica de terapia génica, una infraestructura farmacéutica sólida y la creciente adopción de enfoques de medicina de precisión dentro del sistema de salud alemán. El ecosistema de fabricación GMP bien desarrollado de Alemania y el énfasis en el rigor clínico en el desarrollo de ATMP están apoyando la comercialización de terapias avanzadas de regulación de genes, especialmente en centros médicos académicos en Munich, Berlín y Frankfurt.

Asia-Pacific Gene Regulation Therapy Market Insight

El mercado de terapia de regulación de genes de Asia-Pacífico está preparado para crecer en la CAGR más rápida durante el período de pronóstico, impulsado por la rápida expansión de la actividad de ensayo clínico en China, Japón, Corea del Sur y la India, aumentando los gastos de atención médica que apoyan el acceso a tratamientos terapéuticos avanzados, y una gran población de pacientes con una alta carga de enfermedades genéticas y oncológicas. Iniciativas gubernamentales como el Banco Nacional Geneo de China y el programa nacional de medicina de precisión de Japón están creando entornos propicios para el desarrollo y adopción de la terapia de regulación genética. Además, se espera que el mercado de Asia y el Pacífico crezca en un CAGR superior al 24%, lo que refleja las considerables inversiones en infraestructuras de fabricación de terapia genética y creación de capacidad de investigación clínica en toda la región.

Mercado de la Terapia Reguladora de Japón

El mercado de la terapia de regulación de los genes de Japón está cobrando impulso debido al marco regulatorio avanzado del país en virtud de la Ley de Seguridad de la Medicina Regenerativa, una sólida cultura de investigación académica en medicina genética, y una creciente inversión gubernamental en programas de investigación de terapia de genes traducción. El Instituto Nacional de Innovación Biomédica de Japón apoya un creciente oleoducto de candidatos a la regulación genética de desarrollo nacional, mientras que las asociaciones entre universidades japonesas y desarrolladores globales de terapia genética están acelerando las actividades de ensayo clínico.

China Gene Regulación Terapia mercado

El mercado de la terapia de regulación genética de China representó la mayor cuota de ingresos del mercado en Asia-Pacífico en 2025, atribuida a la gran población paciente del país con una alta carga de enfermedad oncológica, el mayor número de ensayos clínicos de CAR-T a nivel mundial, y un fuerte apoyo gubernamental para la investigación de terapia genética a través del Programa Nacional de Investigación y Desarrollo Clave. Las compañías nacionales de terapia de genes de China, incluyendo Shanghai Sunway Biotech, están comercializando productos de regulación de genes desarrollados localmente, mientras que las alianzas internacionales con líderes biofarmacéuticos globales están ampliando el acceso a plataformas de terapia de genes de próxima generación en el mercado chino.

Mercado de Terapia de Regulación Genética Compartir

La industria de la Terapia Genética está dirigida principalmente por empresas bien establecidas, incluyendo:

- Novartis AG (Suiza)

- Bristol-Myers Squibb Company (Estados Unidos)

- GSK plc (U.K.)

- Biogen Inc. (Estados Unidos)

- Gilead Sciences Inc. (U.S.)

- Alnylam Pharmaceuticals (U.S.)

- Sarepta Therapeutics (U.S.)

- BioMarin Pharmaceuticals Inc. (U.S.)

- Orchard Therapeutics (U.K.)

- uniQure N.V. (Países Bajos)

- Spark Therapeutics (U.S.)

- Bluebird bio (U.S.)

- Terapia Sangamo (EE.UU.)

- Editas Medicine (U.S.)

- CRISPR Therapeutics (Suiza)

- Terapéutica Intellia (U.S.)

- GenSight Biologics (Francia)

- Applied Genetic Technologies Corporation (Estados Unidos)

- Dimension Therapeutics Inc. (U.S.)

- Shanghai Sunway Biotech Co. Ltd. (China)

Últimas novedades en el mercado mundial de la terapia de regulación genética

- En septiembre de 2022, un nuevo consorcio fue establecido por University College London (UCL) para garantizar el acceso a terapias genéticas para niños con enfermedades raras, marcando una importante iniciativa de colaboración para salvar la brecha entre la innovación en la regulación de los genes y el acceso equitativo de los pacientes en poblaciones de enfermedades raras pediátricas en toda Europa

- En enero de 2024, la FDA publicó dos documentos finales de orientación histórica sobre productos de terapia genética humana que incorporan la edición del genoma humano y el desarrollo de productos CAR T-cell, proporcionando una claridad normativa crítica para los patrocinadores que promueven terapias de regulación genética basadas en CRISPR y otras avanzadas y espera acelerar el desarrollo comercial de plataformas de regulación de genes de próxima generación.

- En febrero de 2024, CBER eligió cuatro CGTs de investigación para su apoyo a los ensayos clínicos Avanzando el programa de Terapéutica de Enfermedades Raras (START), proporcionando mayor apoyo a la comunicación y el desarrollo de la FDA a candidatos prometedores de terapia de regulación de genes dirigidos a enfermedades pediátricas raras y demostrando el compromiso de la agencia reguladora de acelerar los plazos de terapia de genes de enfermedades raras

- En marzo de 2025, el fitusiran de Sanofi (Qfitlia), una terapia de regulación de genes antitrombinos con base en siRNA, recibió aprobación de la FDA para la profilaxis rutinaria en la hemofilia A y B, independientemente del estado inhibidor. El programa ATLAS demostró que este enfoque de regulación de genes basado en el ARN redujo las tasas anuales de hemorragia en más del 70%, lo que representa un hito comercial significativo para las terapias de regulación de genes basadas en el ARN en el mercado de trastornos de la coagulación

- En mayo de 2025, CureDuchenne invirtió USD 1.0 millones en Entos Pharmaceuticals para apoyar el desarrollo de una nueva terapia génica para la distrofia muscular de Duchenne, destinada a superar las limitaciones de la entrega y el tamaño de la carga de los métodos existentes de regulación génica. Esta iniciativa puso de relieve la creciente inversión en plataformas de terapia genética de próxima generación orientadas a los trastornos musculares mediante el diseño innovador de vectores

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.